Размер и доля рынка решений подотчетного медицинского обслуживания

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

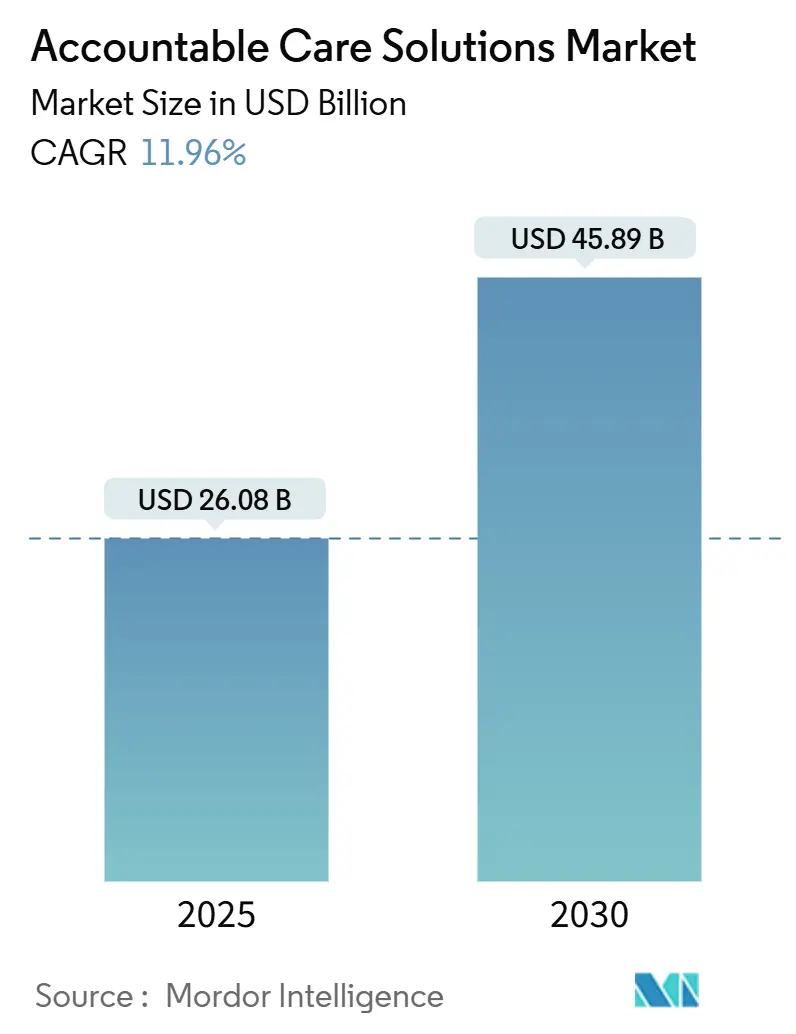

| Размер Рынка (2025) | 26.08 Миллиардов долларов США |

| Размер Рынка (2030) | 45.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.96% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

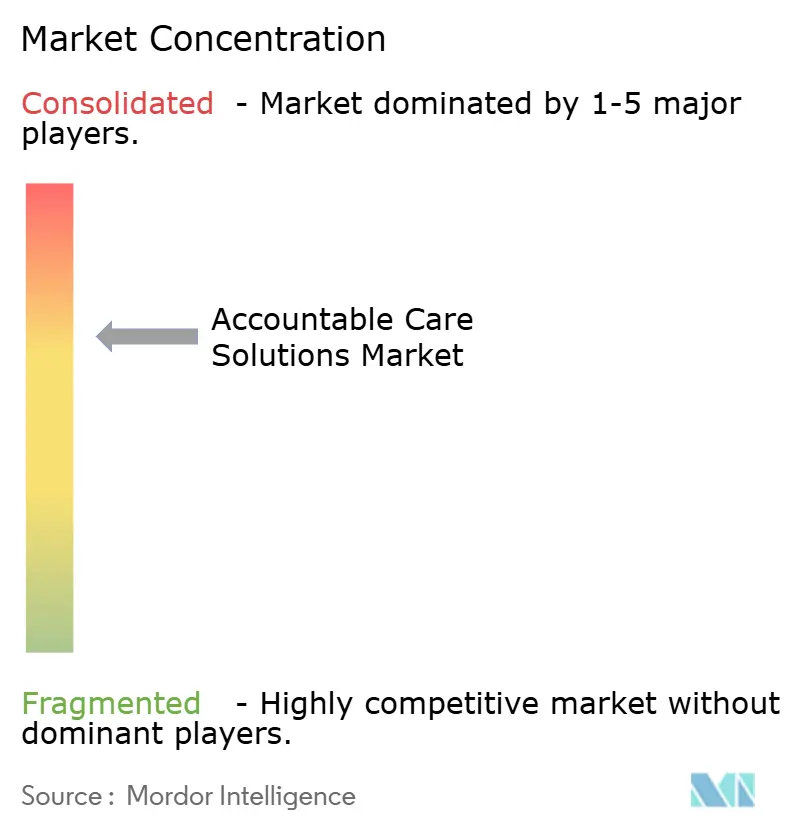

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка решений подотчетного медицинского обслуживания от Mordor Intelligence

Размер рынка решений подотчетного медицинского обслуживания оценивается в 26,08 миллиарда долларов США в 2025 году, и прогнозируется, что он достигнет 45,89 миллиарда долларов США к 2030 году, что соответствует среднегодовому темпу роста 11,96%. Регулятивное давление со стороны Центров услуг Medicare и Medicaid (CMS) по размещению каждого получателя Traditional Medicare в отношения подотчетного медицинского обслуживания к 2030 году определяет спрос. Стратегии приоритета облачных технологий, которые в настоящее время составляют в среднем 38 миллионов долларов США ежегодных расходов на систему здравоохранения, обеспечивают масштабируемую инфраструктуру, необходимую для аналитики на основе ИИ. Широкое развертывание платформ больших данных в здравоохранении - в которых 89% организаций-поставщиков уже используют искусственный интеллект для упрощения клинической и административной работы - еще больше ускоряет инвестиции. Поскольку поставщики переходят от оплаты за услугу к возмещению на основе стоимости, интегрированные платформы, которые координируют клинические, финансовые и популяционные рабочие процессы здравоохранения, заменяют изолированные точечные решения. Конкурентный импульс остается умеренным, поскольку крупные поставщики консолидируют долю через облачные платформы, однако более мелкие участники все еще находят возможности для дифференциации на специализированной аналитике или региональных преимуществах соответствия требованиям.

Основные выводы отчета

- По компонентам решения лидировали с 62,34% долей доходов в 2024 году; прогнозируется, что услуги будут расширяться со среднегодовым темпом роста 13,15% до 2030 года.

- По применению электронные медицинские карты захватили 29,51% доли рынка решений подотчетного медицинского обслуживания в 2024 году, в то время как управление популяцией и медицинским обслуживанием продвигается со среднегодовым темпом роста 13,48% до 2030 года.

- По способу развертывания облачные развертывания заняли 64,09% размера рынка решений подотчетного медицинского обслуживания в 2024 году, и прогнозируется рост со среднегодовым темпом роста 12,25% к 2030 году.

- По размеру организации крупные предприятия держали 71,26% долю рынка решений подотчетного медицинского обслуживания в 2024 году; МСП расширяются со среднегодовым темпом роста 12,69% между 2025 и 2030 годами.

- По конечному пользователю поставщики медицинских услуг держали 60,78% долю размера рынка решений подотчетного медицинского обслуживания в 2024 году, и прогнозируется, что плательщики медицинских услуг будут расти со среднегодовым темпом роста 12,37% до 2030 года.

- По географии Северная Америка лидировала с 42,57% долей доходов в 2024 году; Азиатско-Тихоокеанский регион готовится расти со среднегодовым темпом роста 12,72% до 2030 года.

Тенденции и аналитика глобального рынка решений подотчетного медицинского обслуживания

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Обязательное медицинское обслуживание на основе стоимости и реформы возмещения | +3.2% | Ядро Северной Америки, расширение на АТЭС и Европу | Долгосрочный (≥ 4 года) |

| Растущие объемы аналитики больших данных здравоохранения | +2.8% | Глобальный, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Необходимость сдерживать эскалацию расходов на здравоохранение | +2.1% | Глобальный | Долгосрочный (≥ 4 года) |

| Быстрая миграция к масштабируемым ИТ-стекам приоритета облачных технологий | +1.9% | Глобальный, под руководством Северной Америки и АТЭС | Краткосрочный (≤ 2 года) |

| Варианты использования стратификации рисков социальных детерминантов на основе ИИ | +1.4% | Северная Америка и Европа, появляющиеся в АТЭС | Среднесрочный (2-4 года) |

| Платформы поддержки поставщиков, интегрирующие технологии + услуги MSO | +1.1% | Ядро Северной Америки, избирательные рынки АТЭС | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Обязательное медицинское обслуживание на основе стоимости и реформы возмещения

CMS теперь насчитывает 476 организаций подотчетного медицинского обслуживания (ACO), которые коллективно управляют медицинским обслуживанием более 11,2 миллиона получателей Traditional Medicare[1]Центры услуг Medicare и Medicaid, "CMS приближается к целям подотчетного медицинского обслуживания с инициативами ACO 2025 года," cms.gov, подчеркивая явный сдвиг к платежам, связанным с результатами. Новые программы, такие как модель ACO Primary Care Flex, предоставляют авансовые инвестиции для модернизации первичной медицинской помощи в недостаточно обслуживаемых сообществах. Коммерческие страховщики и программы Medicaid воспроизводят эти модели, расширяя рынок решений подотчетного медицинского обслуживания за пределы Medicare. Рамочная программа ACO REACH добавляет мандаты справедливости наряду с контролем затрат, сигнализируя о зрелой стадии медицинского обслуживания на основе стоимости. Поставщики, которые цепляются за оплату за услугу, видят сокращение маржи, поскольку возмещение поворачивается к общим сбережениям и подушевым платежам.

Растущие объемы аналитики больших данных здравоохранения

Большой процент больниц[2]Джордан Эверсон, "Текущее использование и оценка искусственного интеллекта и прогностических моделей в больницах США," Health Affairs, healthaffairs.org уже полагается на прогностические модели для информирования клинических решений, и финансирование ИИ в здравоохранении поднялось до 11 миллиардов долларов США в 2024 году, при этом большая часть капитала направлена на административную автоматизацию. Современные аналитические платформы поглощают данные о требованиях, клинические данные и данные о социальных детерминантах для прогнозирования риска и закрытия пробелов в медицинском обслуживании в режиме реального времени. Для подотчетных субъектов более раннее выявление пациентов высокого риска сокращает предотвратимые госпитализации, улучшая как показатели качества, так и потенциал общих сбережений. По мере обогащения наборов данных панели мониторинга в режиме реального времени помогают клиницистам приоритизировать обращение, усиливая ценностное предложение интегрированных платформ в рамках рынка решений подотчетного медицинского обслуживания.

Необходимость сдерживать эскалацию расходов на здравоохранение

Автоматизация может сократить 200-360 миллиардов долларов США расходов на здравоохранение за счет упрощения административных задач, согласно отраслевым оценкам. Семьдесят четыре процента главных финансовых директоров больниц приняли автоматизированные рабочие процессы цикла доходов для компенсации нехватки рабочей силы и давления некомпенсированного медицинского обслуживания. Прогностическое управление отказами и централизованные системы направлений снижают утечки и ненужные тесты. Для организаций в договорах общих сбережений избежание дорогостоящих острых событий является существенным, делая платформы подотчетного медицинского обслуживания передовым инструментом в стратегиях сдерживания затрат.

Быстрая миграция к масштабируемым ИТ-стекам приоритета облачных технологий

Семьдесят два процента руководителей поставщиков сообщают о положительных результатах от миграции в облако, ссылаясь на превосходную производительность для моделей ИИ и более легкую интероперабельность. Анализ изображений в режиме реального времени на облачной инфраструктуре сократил время чтения радиологии на 40% в ранних развертываниях. Более мелкие больницы получают доступ к корпоративной аналитике без крупных капитальных бюджетов, поддерживая более быстрое внедрение решений подотчетного медицинского обслуживания среди МСП. Стратегии мультиоблака по дизайну помогают поставщикам соответствовать рабочим нагрузкам оптимальным средам, сохраняя при этом соответствие с HIPAA и региональными правилами суверенитета данных.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Уязвимости конфиденциальности данных и кибербезопасности | -1.8% | Глобальный, острый в Северной Америке и Европе | Краткосрочный (≤ 2 года) |

| Высокие CAPEX/OPEX для трансформации наследия к цифровому | -1.3% | Глобальный, выраженный на устоявшихся рынках | Среднесрочный (2-4 года) |

| Фрагментированная интероперабельность через разрозненные системы | -1.1% | Глобальный, серьезный в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Выгорание клиницистов из-за рабочей нагрузки EHR и усталости от оповещений | -0.9% | Глобальный, сосредоточенный в Северной Америке и Европе | Краткосрочный (≤ 2 года) |

| Источник: Mordor Intelligence | |||

Уязвимости конфиденциальности данных и кибербезопасности

Здравоохранение испытало 677 крупномасштабных нарушений в 2024 году, раскрыв записи 182,4 миллиона человек и вызвав колебания по поводу обширных облачных развертываний. Один только инцидент с вымогательским ПО Change Healthcare затронул более 100 миллионов пациентов и выявил системный риск через взаимосвязанные платформы. Средние затраты на нарушения достигли 4,88 миллиона долларов США, усиливая опасения по поводу ответственности. Регулирующие органы отреагировали, завершив новые стандарты интероперабельности и кибербезопасности, которые налагают штрафы за слабую безопасность, заставляя поставщиков укреплять защиту.

Высокие CAPEX/OPEX для трансформации наследия к цифровому

Три четверти руководителей систем здравоохранения признают, что текущие бюджеты не соответствуют потребностям полной цифровой трансформации, несмотря на то, что перечисляют это как приоритет. Интеграция современных модулей координации медицинского обслуживания с укоренившимися EHR требует переработки рабочих процессов, переподготовки персонала и обслуживания двойной системы. Почти половина клиницистов все еще не может беспрепятственно получить доступ к внешним данным пациентов, подчеркивая дополнительные затраты на интеграцию. Затянувшийся переход напрягает операционную маржу, но остается неизбежным для организаций, стремящихся процветать на рынке решений подотчетного медицинского обслуживания.

Сегментный анализ

По компонентам: консолидация платформ обеспечивает доминирование решений

Решения генерировали 62,34% доходов 2024 года, показывая, что организации предпочитают единые платформы, связывающие клинические, финансовые и популяционно-здравоохранительные функции. Услуги превзойдут программное обеспечение со среднегодовым темпом роста 13,15%, поскольку экспертное обучение, переработка рабочих процессов и постоянная оптимизация незаменимы после запуска платформ. Прогнозируется, что размер рынка решений подотчетного медицинского обслуживания для услуг расширится, поскольку ACO ищут внешнюю помощь для тонкой настройки алгоритмов корректировки рисков и регулятивной отчетности. Добавление Epic Systems 176 учреждений в 2024 году иллюстрирует волну консолидации к комплексным платформам.

Рост услуг отражает признание того, что одно программное обеспечение не может обеспечить результаты без устойчивого управления изменениями. Системы здравоохранения заключают контракты на аналитику как услугу, виртуальные командные центры и управляемые операции популяционного здравоохранения. Эти соглашения держат капитальные бюджеты скудными и перекладывают ответственность за показатели эффективности на партнеров по решениям, усиливая траекторию рынка решений подотчетного медицинского обслуживания

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: управление популяцией берет лидерство

Электронные медицинские карты держат 29,51% доходов 2024 года, закрепляя захват данных для каждого последующего рабочего процесса. Однако управление популяцией и медицинским обслуживанием поднимется со среднегодовым темпом роста 13,48% до 2030 года, становясь основным двигателем рынка решений подотчетного медицинского обслуживания. Решение Kaiser Permanente развернуть платформу популяционного здравоохранения Innovaccer по всей Калифорнии подчеркивает этот поворот к проактивной координации.

Аналитика, автоматизация цикла доходов и модули взаимодействия с пациентами также набирают импульс, поскольку организации приоритизируют сквозную видимость риска и использования ресурсов. Инструменты цикла доходов на основе ИИ уже действуют в большом количестве больниц[3]Американская больничная ассоциация, "3 способа, как ИИ может улучшить управление циклом доходов," aha.org, упрощая предварительную авторизацию и снижая отказы. Эти взаимосвязанные приложения закрепляют EHR как основу, но направляют новые расходы на высокоэффективные рабочие процессы популяционного здравоохранения, которые обеспечивают успех возмещения на основе стоимости в рамках рынка решений подотчетного медицинского обслуживания.

По способу развертывания: ускоряется внедрение облачных технологий

Облачные опции контролировали 64,09% расходов 2024 года, и сегмент будет расширяться со среднегодовым темпом роста 12,25%, поскольку модели ИИ требуют масштабируемых вычислительных ресурсов. Доля рынка решений подотчетного медицинского обслуживания для облачных платформ готова расшириться, поскольку функции соответствия, когда-то воспринимаемые как слабость, теперь соответствуют или превосходят локальные стандарты безопасности. Локальные развертывания сохраняются в меньшинстве учреждений с неизменными мандатами суверенитета данных, в то время как гибридные архитектуры позволяют чувствительным рабочим нагрузкам оставаться на месте.

Поставщики, переходящие на мультиоблако по дизайну, снижают привязку к поставщику и правильно определяют размер мощности для визуализации, требований или оповещений в режиме реального времени. Ранние последователи сообщают о ощутимых выгодах: рабочие процессы визуализации с улучшением ИИ сократили время чтения и уменьшили повторные сканирования, иллюстрируя, как облачное развертывание переводится в операционную эффективность, которая укрепляет бизнес-кейсы для дальнейших инвестиций в рынок решений подотчетного медицинского обслуживания.

По размеру организации: МСП сокращают цифровой разрыв

Крупные предприятия внесли 71,26% доходов 2024 года, но МСП зафиксируют более быстрый среднегодовой темп роста 12,69%, поскольку модели на основе подписки стирают исторические барьеры. Облачная доставка устраняет необходимость в строительстве центров обработки данных, позволяя региональным больницам и группам врачей принимать сложные инструменты по предсказуемым затратам. Размер рынка решений подотчетного медицинского обслуживания, выделенный МСП, растет, поскольку контракты плательщиков все чаще включают более мелкие сети поставщиков в соглашения общих сбережений.

Для МСП предварительно настроенные аналитические панели мониторинга, рабочие процессы управления медицинским обслуживанием с низким кодом и управляемая поставщиком кибербезопасность обеспечивают быстрое время до ценности. Крупные системы здравоохранения продолжают инвестировать в заказные интеграции, охватывающие острые, пост-острые и виртуальные настройки медицинского обслуживания. Со временем конвергенция в функциональных возможностях сужает разрыв в производительности, способствуя более единообразному принятию принципов подотчетного медицинского обслуживания по всему ландшафту здравоохранения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: плательщики усиливают расходы на платформы

Поставщики медицинских услуг все еще доминируют с 60,78% продаж 2024 года, отражая их роль передовой линии оказания медицинских услуг. Плательщики, однако, будут ускоряться со среднегодовым темпом роста 12,37%, поскольку они берут на себя большую ответственность за популяционное здравоохранение, особенно в линиях Medicare Advantage и Medicaid управляемого медицинского обслуживания. Предложения Optum с тяжелой аналитикой и приобретение Transcarent в январе 2025 года Accolade за 621 миллион долларов США подчеркивают движения плательщиков в интегрированную навигацию и координацию медицинского обслуживания.

Платформы плательщиков теперь поглощают мультиплательщиковые требования, данные о преимуществах и индикаторы социального риска для прямой координации с партнерами-поставщиками, возможность, существенная для контрактов нижнего риска. Для рынка решений подотчетного медицинского обслуживания эта тенденция расширяет общие адресуемые расходы и подталкивает поставщиков к созданию функций, которые удовлетворяют как клиническим, так и актуарным требованиям.

Географический анализ

Северная Америка генерировала 42,57% глобальных доходов в 2024 году, поддерживаемая правилами CMS, которые уже размещают 53,4% участников Traditional Medicare под контрактами подотчетного медицинского обслуживания. Региональный рост среднегодового темпа роста 11,04% до 2030 года представляет сдвиг от первоначального строительства к оптимизации. Миграция в облако, популяционное здравоохранение с встроенным ИИ и модели, ориентированные на справедливость, такие как ACO REACH, движут циклы обновления существующих платформ. Крупные системы, такие как Highmark Health, теперь связывают Epic и Google Cloud для административной и клинической аналитики, демонстрируя сотрудничество на уровне экосистемы.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией со среднегодовым темпом роста 12,72%, движимый национальными планами цифрового здравоохранения и финансированием стартапов. Один только Юго-Восточная Азия проектирует 6,1 миллиарда долларов США доходов от цифрового здравоохранения на 2024 год, поддерживаемых закрытием раунда в 100 миллионов долларов США Halodoc в Индонезии. Правительства в Таиланде, Австралии и Сингапуре вкладывают капитал в ИИ, телемедицину и мониторинг IoT, создавая плодородную почву для поставщиков, которые локализуют решения для разнообразных регулятивных настроек. Облачная гибкость критична, поскольку правила суверенитета данных широко варьируются по региону.

Европа расширяется со среднегодовым темпом роста 11,56%, поскольку мандаты интегрированного медицинского обслуживания и соответствие GDPR формируют критерии закупок. Национальная облачная стратегия Германии для здравоохранения[4]N. Taheri, "Внедрение облачных вычислений в немецкую систему здравоохранения," Nature, nature.com показывает, как руководство государственного сектора ускоряет принятие при установлении строгих планок суверенитета данных. Между тем, Ближний Восток и Африка продвигаются со среднегодовым темпом роста 12,19%, отражая суверенные инвестиции в цифровизацию больниц и национальные обмены информацией о здравоохранении. Южная Америка растет со среднегодовым темпом роста 11,83%, поскольку страны модернизируют схемы страхования и субсидируют телездравоохранение, используя принципы подотчетного медицинского обслуживания для управления бременем хронических заболеваний. Географическое распространение доказывает, что, хотя регулятивные рамки различаются, рынок решений подотчетного медицинского обслуживания отвечает общей цели: лучшие результаты при меньших затратах.

Конкурентная среда

Рынок решений подотчетного медицинского обслуживания умеренно концентрирован. Epic Systems расширила свое лидерство в 2024 году, выиграв дополнительно 176 больниц, поскольку Oracle Health уступила 74 сайта, сигнализируя о предпочтении поставщиков глубоко интегрированным платформам. UnitedHealth Group масштабирует аналитику через Optum, но теперь сталкивается с повышенным антимонопольным и кибербезопасным контролем после громких нарушений.

IBM, Oracle, Innovaccer, Allscripts и специалисты по точечным решениям конкурируют по производительности ИИ, простоте пользовательского опыта и стандартам интероперабельности. Действующие игроки объединяют модули управления медицинским обслуживанием, корректировки рисков и цикла доходов в единые пакеты, закрепляя долгосрочных клиентов. Дисрупторы нацеливаются на ниши, такие как аналитика социальных детерминантов или поддержка малых поставщиков, часто используя облачные рынки для быстрого распространения.

Стратегические партнерства изобилуют: компании ИИ интегрируются с поставщиками EHR, и плательщики инвестируют напрямую в разработчиков платформ для настройки функций для контрактов общего риска. Показатели успеха все больше центрируются на измеримых общих сбережениях, показателях повторной госпитализации и оценках взаимодействия с пациентами - количественном доказательстве того, что платформы обеспечивают ценность на рынке решений подотчетного медицинского обслуживания.

Лидеры индустрии решений подотчетного медицинского обслуживания

-

CVS Health Corporation

-

Epic Systems Corporation

-

Oracle Corporation

-

UnitedHealth Group

-

Veradigm, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: CMS обновила модель ACO REACH на производственный год 2026, повысив удержание качества до 5% и скорректировав лимиты роста рискового балла, усиливая цели устойчивости для медицинского обслуживания на основе стоимости.

- Январь 2025: Transcarent приобрела Accolade за 621 миллион долларов США для объединения навигации на основе ИИ и функций координации медицинского обслуживания под одной платформой.

- Январь 2025: CMS представила модель ACO Primary Care Flex, пятилетнюю программу, которая тестирует перспективные платежи и стимулы для привлечения большего количества участников к программе общих сбережений.

- Декабрь 2024: Министерство здравоохранения и социальных служб США завершило правила HTI-2 и HTI-3, установив управление для TEFCA и расширив исключения блокировки информации.

Охват глобального отчета о рынке решений подотчетного медицинского обслуживания

Согласно охвату отчета, решения подотчетного медицинского обслуживания требуются для улучшения медицинских учреждений, предоставляемых пациентам, и ограничения растущих затрат на медицинские расходы. Рынок решений подотчетного медицинского обслуживания сегментирован по продуктам и услугам (электронные медицинские/медицинские карты, аналитика здравоохранения, решения управления циклом доходов (RCM), решения управления претензиями, решения управления платежами, услуги поддержки и обслуживания, и другие), развертыванию (локальное и веб и облачное), конечному пользователю (поставщики медицинских услуг и плательщики медицинских услуг) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также покрывает оценочные размеры рынка и тенденции для 17 стран по основным регионам глобально. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Решения |

| Услуги |

| Электронные медицинские карты |

| Аналитика здравоохранения |

| Управление популяцией и медицинским обслуживанием |

| Управление циклом доходов и претензиями |

| Управление платежами и корректировка рисков |

| Обмен медицинской информацией (HIE) |

| Взаимодействие с пациентами и порталы |

| Другие применения |

| Облачное |

| Локальное |

| Гибридное |

| Крупные предприятия |

| МСП |

| Поставщики медицинских услуг |

| Плательщики медицинских услуг |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Решения | |

| Услуги | ||

| По применению | Электронные медицинские карты | |

| Аналитика здравоохранения | ||

| Управление популяцией и медицинским обслуживанием | ||

| Управление циклом доходов и претензиями | ||

| Управление платежами и корректировка рисков | ||

| Обмен медицинской информацией (HIE) | ||

| Взаимодействие с пациентами и порталы | ||

| Другие применения | ||

| По способу развертывания | Облачное | |

| Локальное | ||

| Гибридное | ||

| По размеру организации | Крупные предприятия | |

| МСП | ||

| По конечному пользователю | Поставщики медицинских услуг | |

| Плательщики медицинских услуг | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какой регулятивный фактор наиболее убедительно заставляет поставщиков принимать решения подотчетного медицинского обслуживания?

Политики CMS, которые связывают возмещение с результатами пациентов, движут поставщиков к платформам, которые координируют медицинское обслуживание и документируют качественную производительность.

Как облачные развертывания изменяют стратегию внедрения для платформ подотчетного медицинского обслуживания?

Облачная доставка поставляет вычисления по требованию для рабочих нагрузок ИИ и снижает капитальные расходы на центры обработки данных, делая расширенную функциональность доступной для организаций всех размеров.

Почему медицинские страховщики усиливают инвестиции в технологии подотчетного медицинского обслуживания?

Плательщики используют эти платформы для сотрудничества с сетями поставщиков, управления контрактами нижнего риска и встраивания инструментов взаимодействия с участниками, которые улучшают непрерывность медицинского обслуживания.

Какое препятствие интеграции чаще всего задерживает проекты цифровой трансформации в здравоохранении?

Выравнивание новых модулей координации медицинского обслуживания с укоренившимися рабочими процессами EHR требует значительного управления изменениями и усилий по переподготовке персонала.

Как аналитика больших данных укрепляет программы популяционного здравоохранения?

Прогностические алгоритмы выявляют пациентов высокого риска раньше, позволяя командам по уходу вмешиваться до того, как состояния эскалируют в дорогостоящие острые события.

Какая обеспокоенность кибербезопасностью весит тяжелее всего в решениях о принятии облачных технологий?

Рост сложных атак вымогательского ПО повысил спрос на поставщиков, которые предлагают мониторинг угроз в режиме реального времени и строгие протоколы защиты данных.

Последнее обновление страницы: