Размер и доля рынка упаковочных клеев

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 20.71 Миллиардов долларов США |

| Размер Рынка (2030) | 27.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.79% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка упаковочных клеев от Mordor Intelligence

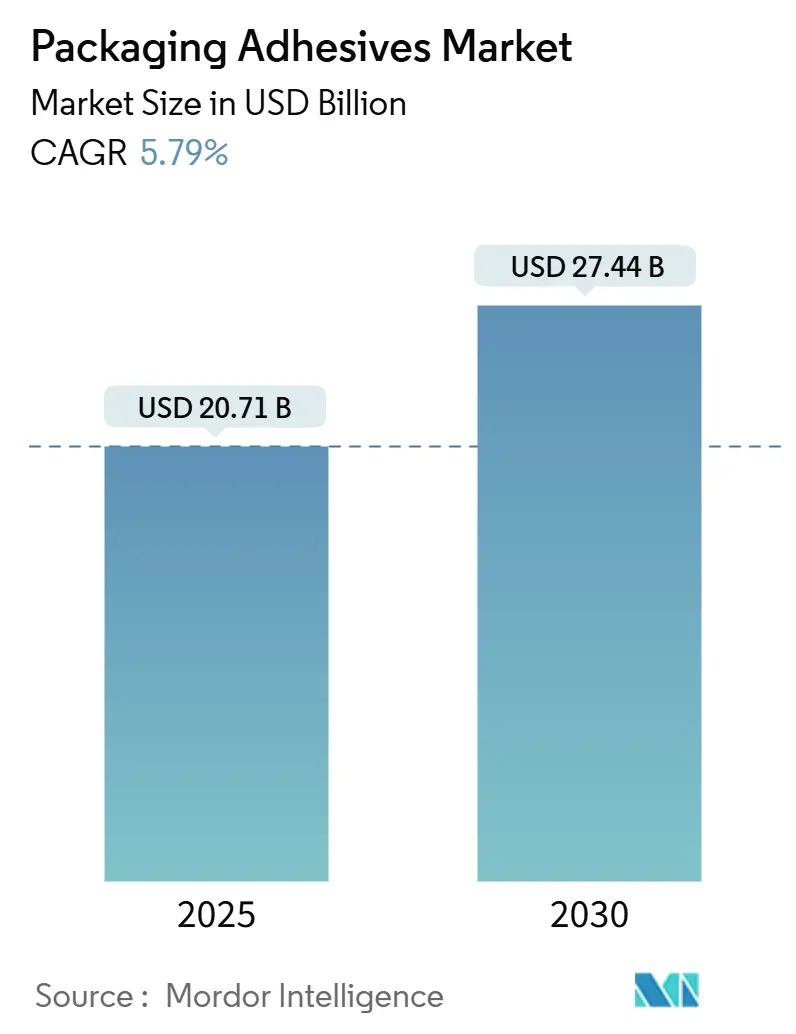

Размер рынка упаковочных клеев оценивается в 20,71 млрд долл. США в 2025 году и ожидается, что достигнет 27,44 млрд долл. США к 2030 году при среднегодовом темпе роста 5,79% в течение прогнозного периода (2025-2030).

Рост основывается на четырех столпах: растущие объемы готовых к употреблению продуктов питания, бум электронной коммерции, который делает приоритетом защитные пломбы, регулятивное давление по выбросам летучих органических соединений (ЛОС) и быстрое внедрение биологических химий. Составы на водной основе обеспечивают более половины всех доходов, поскольку они соответствуют ужесточающимся правилам качества воздуха без ущерба для прочности сцепления, в то время как термоплавкие линии продолжают завоевывать долю в автоматизированных центрах выполнения заказов, которые требуют более высоких скоростей линий. Регионально Азиатско-Тихоокеанский регион получает выгоду от масштабов производства и государственных инвестиций в инфраструктуру переработки, Северная Америка монетизирует процессные инновации, а Европа обеспечивает соблюдение правил циркулярной экономики, которые повышают спрос на перерабатываемые или компостируемые сорта. Конкурентная интенсивность остается умеренной, поскольку крупные химические производители используют приобретения, совместные НИОКР и цели по углероду уровня 3 для дифференциации в ландшафте, который в остальном чувствителен к ценам.

Ключевые выводы отчета

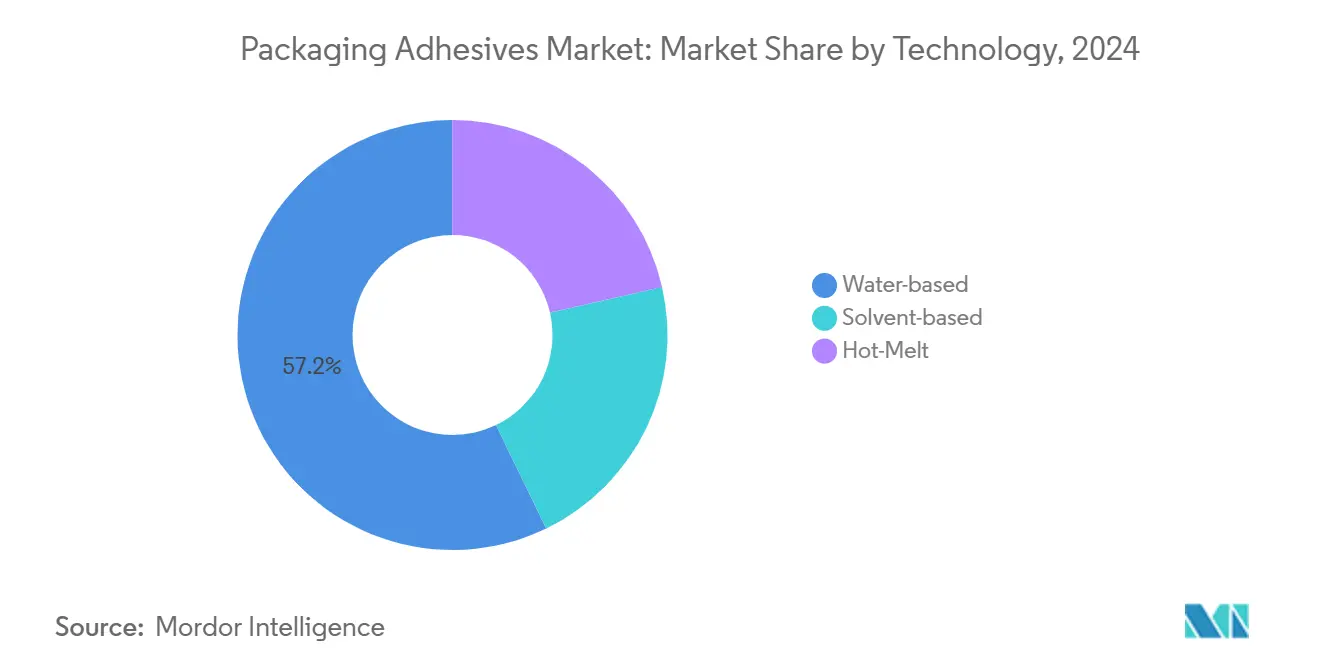

- По технологиям решения на водной основе лидировали с 57,19% доли рынка упаковочных клеев в 2024 году и прогнозируется их рост со среднегодовым темпом роста 6,04% до 2030 года.

- По химии смол EVA занимал 30,51% доли размера рынка упаковочных клеев в 2024 году, в то время как биологические химии должны развиваться со среднегодовым темпом роста 6,71%.

- По применению гибкая упаковка составляла 39,19% размера рынка упаковочных клеев в 2024 году и готова расти со среднегодовым темпом роста 6,12%.

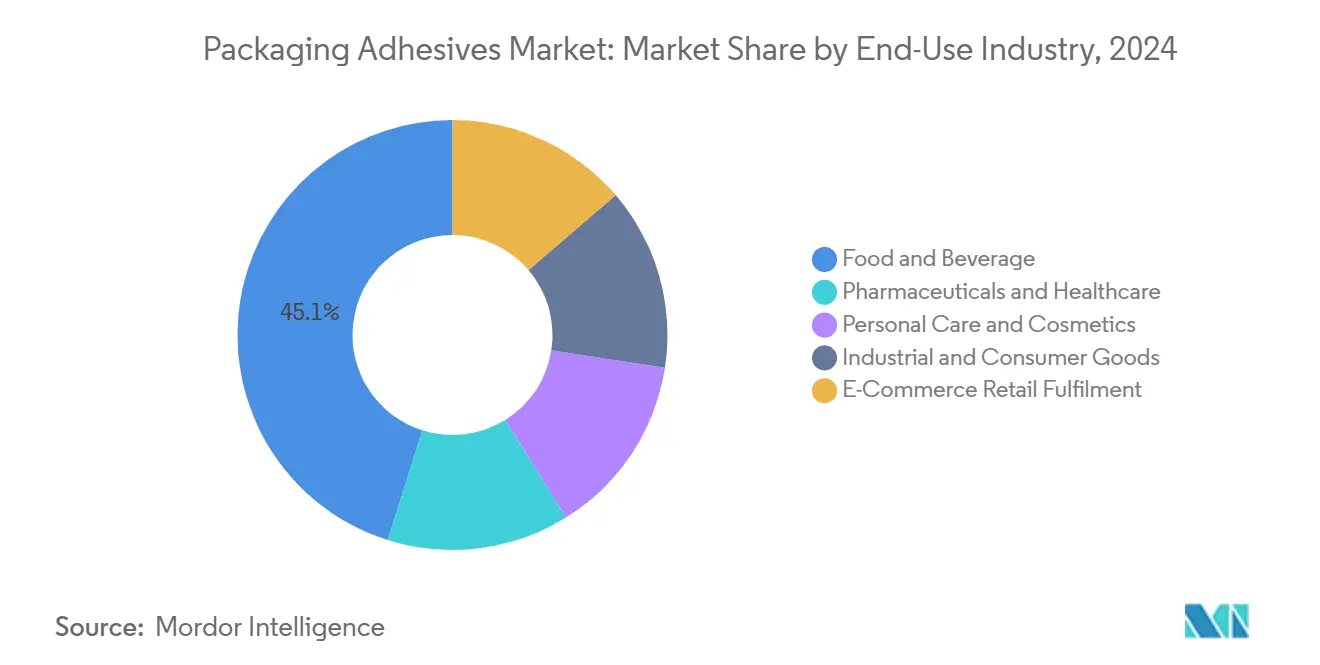

- По конечной отрасли использования пищевая промышленность и напитки контролировали 45,14% доли рынка упаковочных клеев в 2024 году; выполнение заказов розничной электронной коммерции показывает самый быстрый среднегодовой темп роста 6,98% до 2030 года.

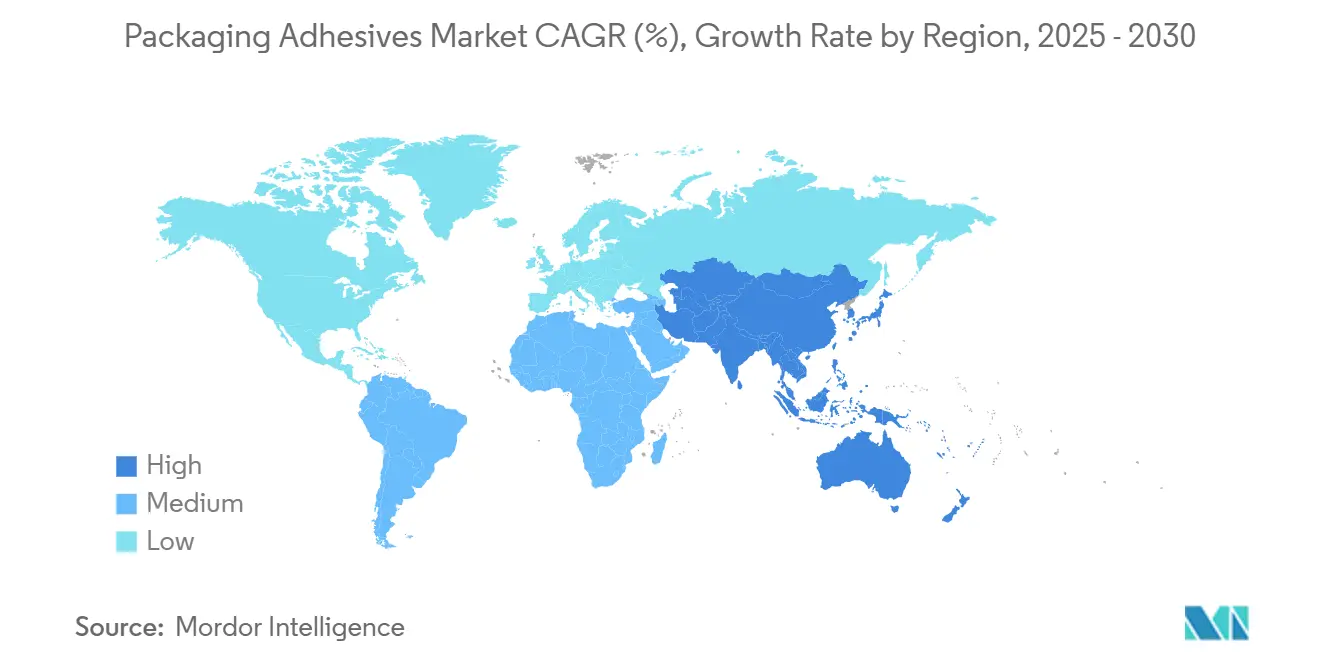

- По географии Азиатско-Тихоокеанский регион захватил 40,19% доли рынка упаковочных клеев в 2024 году и находится на пути к среднегодовому темпу роста 6,51%.

Глобальные тенденции и инсайты рынка упаковочных клеев

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос от пищевой промышленности и производства напитков | +1.80% | Глобально; наиболее сильно в Азиатско-Тихоокеанском регионе, Северной Америке | Средний срок (2-4 года) |

| Повышение осведомленности о безопасности пищевых продуктов | +1.20% | Европа, Северная Америка, расширение в Азии | Средний срок (2-4 года) |

| Технологические достижения в составах клеев | +1% | Инновационные центры в Европе, Северной Америке, Японии | Долгий срок (≥ 4 лет) |

| Растущий спрос от индустрии электронной коммерции | +1.50% | Китай, Индия, США | Короткий срок (≤ 2 лет) |

| Расширение розничного сектора и сектора потребительских товаров | +1.80% | Азиатско-Тихоокеанский регион с распространением на Ближний Восток и Африку | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос от сектора пищевых продуктов и напитков

Спрос на целостность барьера и увеличенный срок годности поддерживает рынок упаковочных клеев в соответствии с новыми запусками продуктов в напитках, молочных продуктах и готовых блюдах. Производители теперь указывают протестированные на миграцию сорта, которые соответствуют мультирегиональным правилам, работая при более низких температурах линий для экономии энергии. Био-основанный Technomelt Supra 079 Eco Cool от Henkel, коммерциализированный в 2024 году, содержит 49% возобновляемого содержания и снижает рабочую температуру на 40°C, что приводит к на 32% меньшим выбросам CO₂ и беспроблемной переработке с бумажными волокнами. Аналогичные энергосберегающие профили помогают крупным разливщикам достигать общественных климатических целей.

Повышение осведомленности о безопасности пищевых продуктов

Глобальные регуляторы закрывают лазейки в одобрениях непрямого контакта с пищевыми продуктами. Китайский GB 4806.15-2024 вводит положительные списки для 392 клеящих веществ, обязательную маркировку и лимиты миграции, которые применяются с 8 февраля 2025 года. Параллельно Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США поэтапно отказалось от PFAS химий для защиты от жира в начале 2024 года, заставляя конвертеры квалифицировать нефторированные альтернативы[1]U.S. Food and Drug Administration, "Authorized Uses of PFAS in Food Contact Applications," fda.gov. Результирующее бремя соответствия стимулирует мультирегиональные составы клеев, которые упрощают документацию на экспортных рынках.

Технологические достижения в химии клеев

Низкоуглеродное сырье, высокотвердые дисперсии и умные добавки переопределяют границы производительности. H.B. Fuller валидировал полученные из сахарного тростника таккифайеры под ISCC PLUS, позволяя конвертерам сократить выбросы уровня 3 без переоборудования оборудования. Параллельные НИОКР от Evonik вводят силиконовые пеногасители в порошке, которые увеличивают скорости покрывающих линий, сохраняя содержание биогенного углерода выше 50%. Конвейер патентных заявок сигнализирует о переходе от инкрементальных к платформенным инновациям.

Требования к упаковке электронной коммерции

Двузначные количества отправлений онлайн-ритейла требуют соединений, которые справляются с вибрацией, ударами и переменной влажностью, оставаясь при этом легкими для вскрытия при возвратах. Высококлейкие термоплавкие шарики герметизируют гофрированные почтовые пакеты за миллисекунды, добавляя пропускную способность в пиковые сезоны. Бренды также опираются на невидимые водяные знаки и готовые к RFID клеи для этикеток для отслеживания посылок и борьбы с подделками, усиливая спрос на специальные сорта от Avery Dennison, которые интегрируют функциональность QR-кодов.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие государственные регулирования | -0.90% | Европа, Северная Америка, растущие в Китае | Средний срок (2-4 года) |

| Колебания цен на сырье | -0.70% | Глобально, усилено в зависимых от импорта зонах | Короткий срок (≤ 2 лет) |

| Обеспокоенность выбросами ЛОС | -1.10% | Европа, Северная Америка с растущим влиянием в Азиатско-Тихоокеанском регионе | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие государственные регулирования

Ограничения ЛОС продолжают ужесточаться. Проект Нью-Джерси 2024 года снижает допустимые ЛОС в потребительских клеях до 7%, в то время как правила Калифорнии полностью запрещают 47 токсичных загрязнителей воздуха[2]New Jersey Department of Environmental Protection, "Proposed Amendments to Air Pollution Control Regulations," dep.nj.gov . Регламент Европейского союза 2024/3190 убирает бисфенол А из пищевой упаковки, побуждая составителей к альтернативам на водной основе или УФ-отверждаемым[3]ITENE, "Bisphenol A Banned in Packaging: EU Regulation 2024/3190," itene.com . Затраты на соответствие растут, но ранние адаптеры получают ценовую власть через сертифицированные низкоэмиссионные этикетки.

Колебания цен на сырье

Колебания поставок в этилен-винилацетате, эфирах канифоли и специальных восках изменяют кривые затрат каждый квартал. Для сдерживания волатильности крупные поставщики подписывают многолетние контракты на биосырье и диверсифицируют сорта полимеров. Аудиты конвертеров теперь отдают предпочтение поставщикам с двойными источниками и прозрачным углеродным учетом, побуждая крупных игроков масштабировать заводы циркулярной экономики, которые восстанавливают отработанные вкладочные материалы в свежие мономеры клеев.

Сегментационный анализ

По технологиям: доминирование на водной основе закрепляет устойчивый рост

Системы на водной основе удерживали 57,19% доли рынка упаковочных клеев в 2024 году в денежном выражении, отражая потребность конвертеров в достижении целей производства без растворителей. Это доминирование будет расширяться со среднегодовым темпом роста 6,04%, значительно опережая аналоги на растворительной основе. Быстросохнущие акриловые дисперсии теперь склеивают многослойные пленки при комнатной температуре, сокращая время пребывания в печи. Параллельно усовершенствованные модификаторы реологии сохраняют форму валика на высокоскоростных щелевых покрывателях, повышая пропускную способность без добавления стабилизаторов. Термоплавкие химии занимают близкое второе место, поскольку автоматизация складов отдает предпочтение мгновенной настройке; инновации, такие как полиолефиновые основы из возобновляемых источников, сокращают углеродный разрыв с коллегами на водной основе.

Строгие правила в Европе и Северной Америке гарантируют долговечность спроса. По мере того, как предстоящие руководящие принципы ОЭСР квантифицируют выбросы жизненного цикла, владельцы брендов закрепляют поставщиков, которые раскрывают данные о выбросах на уровне заводов. Следовательно, линии на водной основе позиционированы для поставки как массовых гофрокартонов, так и премиальных гибких ламинатов, усиливая преимущество размера рынка упаковочных клеев технологических лидеров до 2030 года. Игроки на растворительной основе будут по-прежнему обслуживать нишевые высокотемпературные применения, но сталкиваются с постепенной эрозией, если они не переформулируют в направлении сверхнизких ЛОС смесей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По химии смол: EVA удерживает лидерство, в то время как биологические быстро ускоряются

EVA составлял 30,51% размера рынка упаковочных клеев в 2024 году, поддерживаемый благоприятными соотношениями стоимости к производительности и совместимостью с разнообразными субстратами. Его роль в герметизации коробок, склейке корешков журналов и защитных этикетках поддерживает высокие объемы. Для противодействия недостаткам термочувствительности поставщики теперь смешивают металлоценовые полиэтиленовые сегменты для более сильного горячего схватывания, защищая маржи при колебаниях цен на смолы. Биологические сорта, хотя и меньшие по объему, находятся на пути к среднегодовому темпу роста 6,71%, поскольку мономеры из сахарного тростника масштабируются. Линия цианоакрилатов с 60% биосодержанием от Bostik обеспечивает мгновенное сцепление с высококачественными упаковками, сокращая следы парниковых газов, шаблон, который другие мажоры стремятся воспроизвести.

Инвесторское внимание к раскрытию уровня 3 ускоряет переход. Многонациональные компании с научно обоснованными целями проверяют поставщиков на возобновляемую энергию на месте и сертификацию массового баланса, перераспределяя объем в сторону биологических инноваторов. Параллельно акрилы и полиуретаны остаются незаменимыми там, где важна химическая стойкость или гибкость, поддерживая среднесинглдижитный рост. В совокупности эта химическая смесь обеспечивает, что рынок упаковочных клеев остается как конкурентным, так и богатым инновациями.

По применению: гибкие форматы обеспечивают наивысший импульс

Гибкая упаковка генерировала 39,19% доходов в 2024 году и ожидается, что покажет самый сильный среднегодовой темп роста 6,12%. Саше, стоячие пакеты и крышечные пленки все полагаются на ламинирующие клеи, которые переносят металлизированные слои без ущерба для барьера или прозрачности. Расширенное сотрудничество Henkel с Nordmeccanica доказывает, что безрастворительные грунтовки могут равняться оптике на растворительной основе при скорости линии 500 м/мин. Складные коробки и коробки получают выгоду от волны электронной коммерции; производители коробок принимают низкотемпературные термоплавки для предотвращения скручивания волокон на переработанном гофрокартоне. Этикетки, ленты и герметизирующие паттерны расширяют палитру, добавляя элементы умного отслеживания, которые улучшают послепотребительскую сортировку.

Премиальные владельцы брендов все чаще указывают клеи, которые проходят как тесты перепульпации бумаги, так и тесты компостируемости. Следовательно, доля рынка упаковочных клеев для гибких ламинатов, вероятно, расширится дальше, поскольку антиотходное законодательство повышает спрос на мономатериальные пленки, которые все еще нуждаются в высокобарьерных промежуточных слоях. Вторичные применения, такие как обертывание салфеток, принимают смеси поливинилового спирта на водной основе, которые растворяются во время пульпирования, соответствуя стандартам деинкинга без дорогостоящих обновлений процесса.

По конечной отрасли использования: пищевая промышленность и напитки контролируют объем, электронная коммерция демонстрирует самый быстрый рост

Сектор пищевой промышленности и напитков сохранил 45,14% глобального спроса 2024 года, поскольку должен удовлетворять глобальным лимитам миграции, ограничивая простои линий. Производители банок для напитков отдают предпочтение безэпоксидным внутренним покрытиям, склеенным водными клеевыми лаками, в то время как производители снеков принимают термостойкие термоплавки, которые держатся под воздействием жира. Параллельные инвестиции в асептические линии розлива в Индии, Индонезии и Бразилии обеспечивают стабильный базовый объем. Между тем канал электронной коммерции прогнозируется для роста со среднегодовым темпом роста 6,98%, самым быстрым среди всех вертикалей, поскольку ритейлеры строят региональные распределительные центры для сокращения затрат на последнюю милю. Каждая отправленная посылка использует от 4 г до 8 г клея для швов, лент и защитных этикеток, быстро увеличивая инкрементальный тоннаж.

Фармацевтический, персональный уход и промышленные сегменты каждый добавляют специализированный спрос: сорта рейтинга чистой комнаты для шприцев, УФ-отверждаемые клеи в упаковках туши, и термосварные лаки, совместимые с антикоррозионными маслами в пакетах для металлических запчастей. В совокупности эти ниши обеспечивают, что рынок упаковочных клеев продолжает развиваться в направлении многоцелевых, но соответствующих регулированию решений, которые снижают общую применяемую стоимость на упаковку.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион доминировал в доходах 2024 года с 40,19% долей на рынке упаковочных клеев и готов развиваться с наивысшим среднегодовым темпом роста 6,51%. Китайские конвертеры инвестируют в высокоскоростное ламинирование, чтобы идти в ногу с запусками одноразовых напитков, в то время как индийские гофраторы добавляют линии покрытия на водной основе для использования региональных центров выполнения заказов. Владельцы брендов Японии инновируют барьерные пленки для готовых к употреблению коробок бенто, создавая спрос на полиуретановые дисперсии с низкой миграцией, которые отверждаются при комнатной температуре. Национальные правила упаковочных отходов - такие как китайский мандат 2023 года, ограничивающий избыточные слои обертки - заставляют поставщиков клеев разрабатывать соединения, которые выживают на более тонких субстратах без деламинации. Растущее принятие электронной коммерции в экономиках АСЕАН добавляет дальнейший плюс для термоплавких стиков и усиленных клейких лент.

Северная Америка остается трендсеттером в принятии технологий. Рамочная программа закупок Агентства по охране окружающей среды ссылается на более 40 частных экоэтикеток, направляя федеральные агентства к упаковкам с низким ЛОС и переработанным содержанием. Это смещает спрос к сортам на водной основе и биологическим по конвертам и военным пайкам. Крупномасштабные производители коробок в США теперь тестируют EVA массового баланса, полученный из сырья таллового масла, стремясь показать измеримые сокращения углерода в скоркартах клиентов. Канадская программа сокращения ЛОС 2021-2028 годов нацелена на промышленные клеи далее, подталкивая местных составителей ускорить замену растворителей.

Европа остается регулятивным барометром, с запретом бисфенола А в материалах контакта с пищевыми продуктами под Регламентом 2024/3190, устанавливающим новую базовую линию для клеев непрямого контакта с пищевыми продуктами. Немецкий DIN CERTCO сертифицирует компостируемые ламинаты, в то время как французский закон AGEC продвигает мономатериальные гибкие упаковки, которые все еще требуют ультратонких связующих слоев. Восточноевропейские заводы используют этот сдвиг для конкуренции за контрактное производство, поскольку западные бренды рационализируют мощности. Южная Америка, возглавляемая Бразилией, демонстрирует солидный среднесинглдижитный рост, поскольку продуктовые сети расширяют линии частных торговых марок снеков, которые используют саше, герметизированные смесями термоплавких EVA. Хотя и меньший, Ближний Восток и Африка свидетельствуют о растущем спросе в молочном секторе Саудовской Аравии и операциях экспорта фруктов Южной Африки, открывая пространство для полиуретановых термоплавок влагоотверждения, которые справляются с логистикой холодовой цепи.

В совокупности географическая диверсификация смягчает рынок упаковочных клеев от локализованных спадов. Поставщики, смешивающие глобальный регулятивный интеллект с локализованным техническим сервисом, захватывают превышающую размеры ценность, формулируя халяльные совместимые сырьевые материалы для рынков Персидского залива или настраивая таккифайеры для уровней влажности под экватором.

Конкурентная среда

Рынок упаковочных клеев включает многонациональных химических мажоров, региональных специалистов и контрактных составителей, которые в совокупности обеспечивают сбалансированную смесь объема и кастомизации. Henkel, H.B. Fuller, 3M, Arkema и Dow вместе контролируют значительную, но не подавляющую долю, позволяя меньшим инноваторам процветать в нишевых использованиях, таких как низкошумные ленты. В Q1 2024 Henkel сообщил о EUR 2,677 млн в продажах клеевых технологий и поднял свой прогноз доходов после устойчивого роста в устойчивых сортах. Arkema углубила свой портфель, приобретя подразделение клеев гибкой упаковки Dow за USD 150 млн в декабре 2024 года, давая ей мгновенный доступ к безрастворительному полиуретановому ноу-хау.

Партнерства ускоряют скорость выхода на рынок. Тест-центр Henkel с Nordmeccanica демонстрирует промышленную валидацию безрастворительного оборудования, поощряя конвертеры сместиться от унаследованных растворительных систем. Avery Dennison интегрирует RFID вкладыши в чувствительные к давлению этикетки, которые соответствуют схемам возврата бутылок, смешивая доходы от расходных материалов и сервиса данных. Признание Советом по клеям и герметикам в апреле 2025 года за низкоуглеродные инновации подчеркивает конкурентную сигнализацию, поскольку лауреаты привлекают запросы на совместную разработку от владельцев брендов.

Регулятивные сдвиги переформируют игровое поле. Китайский GB 4806.15-2024 создает двухтрековый лицензионный маршрут для клеев прямого и непрямого контакта с пищевыми продуктами, отдавая предпочтение поставщикам с местными регулятивными командами и устойчивыми лабораторными данными. Большие группы лучше используют инфраструктуру соответствия, в то время как меньшие фирмы поворачиваются к промышленным и непищевым нишам. На материальной стороне растущая стоимость традиционного этилена заставляет конвертеры пробовать биоэтилен, давая стартапам раннего этапа точку входа, если они держат патенты на катализаторы дегидратации биомассы.

Лидеры отрасли упаковочных клеев

-

3M

-

Arkema

-

Dow

-

H.B. Fuller Company

-

Henkel AG & Co. KGaA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Август 2025: Sonoco Products Company объявила, что инвестирует USD 30 млн для увеличения своих производственных мощностей упаковочных клеев в США. Эта инвестиция улучшит текущие производственные линии и введет новые.

- Декабрь 2024: Arkema завершила приобретение бизнеса ламинирующих клеев гибкой упаковки Dow за USD 150 млн, усиливая свои предложения в секторах пищевых продуктов, медицины и промышленности. Ожидается, что этот стратегический ход будет стимулировать инновации и конкурентоспособность на рынке упаковочных клеев.

Сфера применения отчета о глобальном рынке упаковочных клеев

Упаковочные клеи в основном используются для продвинутого склеивания для удовлетворения требовательных применений в широком разнообразии продуктов конечных рынков использования, таких как коробки и картоны. Они могут быть разных типов, таких как на водной основе, которые разрабатываются с использованием комбинации воды, полимеров и добавок.

Рынок упаковочных клеев сегментирован на основе технологии, конечной отрасли пользователя и географии. По технологиям рынок сегментирован на водную основу, растворительную основу и термоплавкие. По применению рынок сегментирован на гибкую упаковку, складные коробки и картоны, герметизацию, этикетки и ленты, и другие применения (гофрированная упаковка, специальная упаковка). Отчет также охватывает размер рынка и прогнозы для рынка упаковочных клеев в 15 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе доходов (млн долл. США).

| На водной основе |

| На растворительной основе |

| Термоплавкие |

| Акрилы |

| Полиуретаны |

| Этилен-винилацетат (EVA) |

| Стирольные блок-сополимеры |

| Натуральные/биологические |

| Гибкая упаковка |

| Складные коробки и коробки |

| Этикетки и ленты |

| Герметизация |

| Другие применения (обертывание салфеток и полотенец, графика и специальные) |

| Пищевая промышленность и напитки |

| Фармацевтика и здравоохранение |

| Личный уход и косметика |

| Промышленные и потребительские товары |

| Выполнение заказов розничной электронной коммерции |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Страны АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По технологиям | На водной основе | |

| На растворительной основе | ||

| Термоплавкие | ||

| По химии смол | Акрилы | |

| Полиуретаны | ||

| Этилен-винилацетат (EVA) | ||

| Стирольные блок-сополимеры | ||

| Натуральные/биологические | ||

| По применению | Гибкая упаковка | |

| Складные коробки и коробки | ||

| Этикетки и ленты | ||

| Герметизация | ||

| Другие применения (обертывание салфеток и полотенец, графика и специальные) | ||

| По конечной отрасли использования | Пищевая промышленность и напитки | |

| Фармацевтика и здравоохранение | ||

| Личный уход и косметика | ||

| Промышленные и потребительские товары | ||

| Выполнение заказов розничной электронной коммерции | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка упаковочных клеев?

Рынок упаковочных клеев оценивается в USD 20,71 млрд в 2025 году.

Насколько быстро будет расти рынок упаковочных клеев до 2030 года?

Доходы рынка прогнозируются расти со среднегодовым темпом роста 5,79%, достигая USD 27,44 млрд к 2030 году.

Какая конечная вертикаль использования будет расти быстрее всего?

Поскольку объемы посылок стремительно растут, выполнение заказов розничной электронной коммерции прогнозируется показать среднегодовой темп роста 6,98% между 2025 и 2030 годами.

Какой регион предлагает наивысшую возможность роста?

Азиатско-Тихоокеанский регион сочетает 40,19% долю доходов с ведущим среднегодовым темпом роста 6,51%, движимый индустриализацией и онлайн-ритейлом.

Как регулирования формируют инновации продуктов?

Более строгие правила ЛОС и контакта с пищевыми продуктами в США, Европейском союзе и Китае ускоряют переход к химиям на водной основе и биологическим, давая ранним адаптерам конкурентное преимущество.

Последнее обновление страницы: