Размер и доля рынка ламинирующих адгезивов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 3.85 Миллиардов долларов США |

| Размер Рынка (2030) | 5.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.18% CAGR |

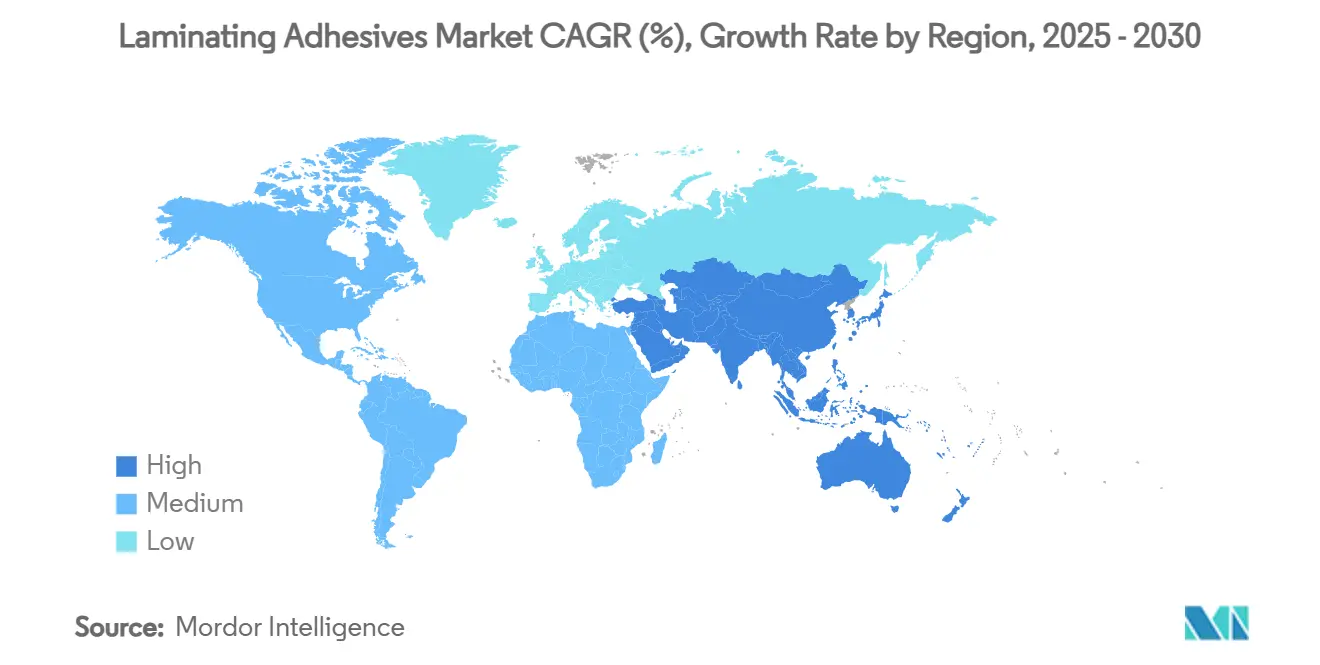

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

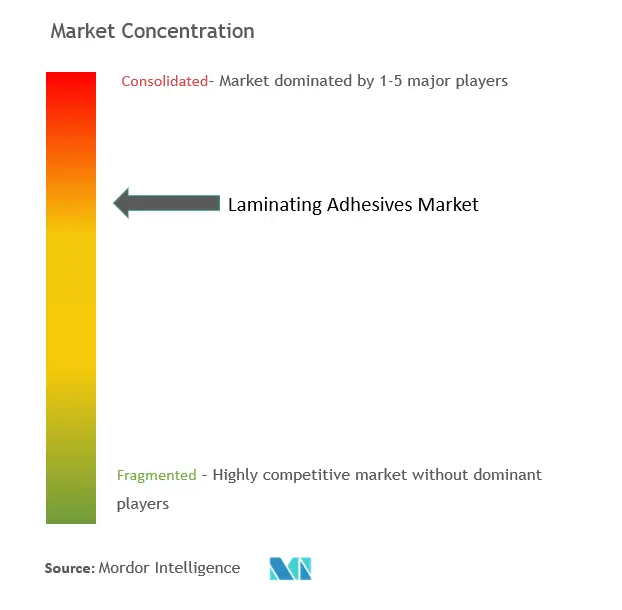

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ламинирующих адгезивов от Mordor Intelligence

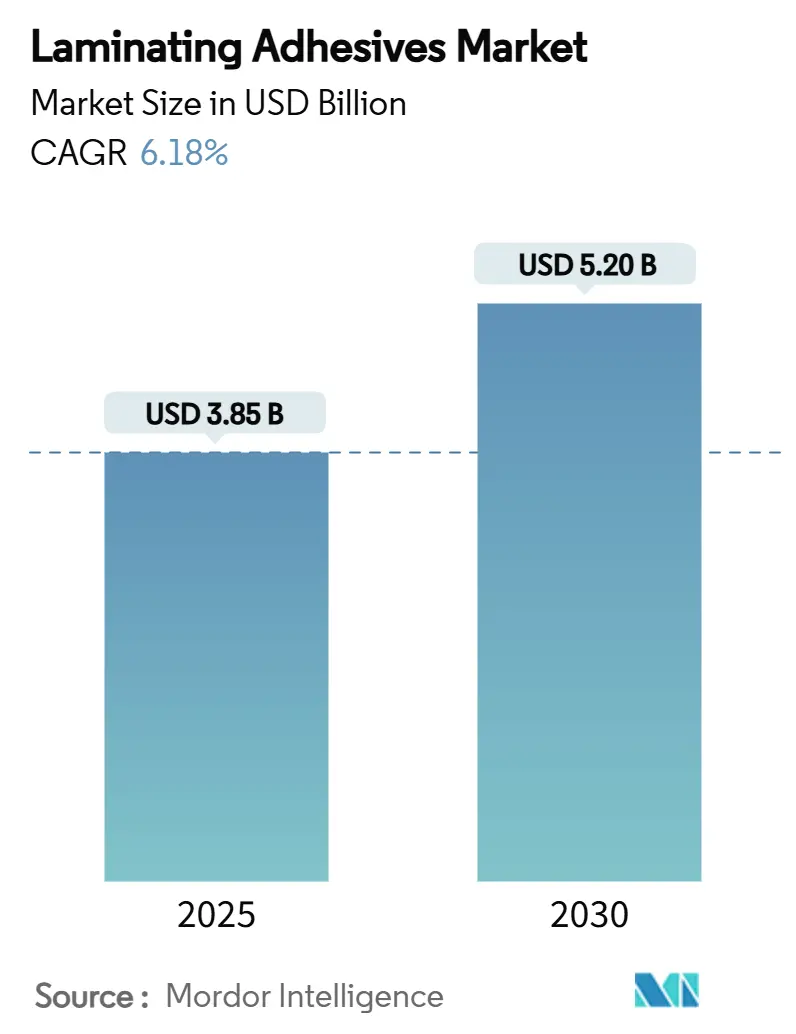

Размер рынка ламинирующих адгезивов оценивается в 3,85 млрд долларов США в 2025 году и прогнозируется достичь 5,20 млрд долларов США к 2030 году, увеличиваясь на 6,18% CAGR в течение периода. Устойчивый спрос на гибкую упаковку в пищевой, фармацевтической сферах и посылках электронной коммерции, наряду с ужесточением химических регулирований, поддерживает это стабильное расширение. Владельцы брендов теперь указывают бессолевые или водные растворы для снижения выбросов летучих органических соединений (ЛОС), стимулируя ускоренное внедрение передовых полиуретановых (PUR) и акриловых химических составов. Ускоряющаяся индустриализация Азиатско-Тихоокеанского региона, устойчивое производство медицинских изделий в Северной Америке и строгие правила экономики замкнутого цикла в Европе совместно формируют приоритеты развития продукции. Конкурентное преимущество зависит от вертикальной интеграции, знания регулятивных требований и способности масштабировать биологическое сырье, которое соответствует целям по стоимости и производительности.

Ключевые выводы отчета

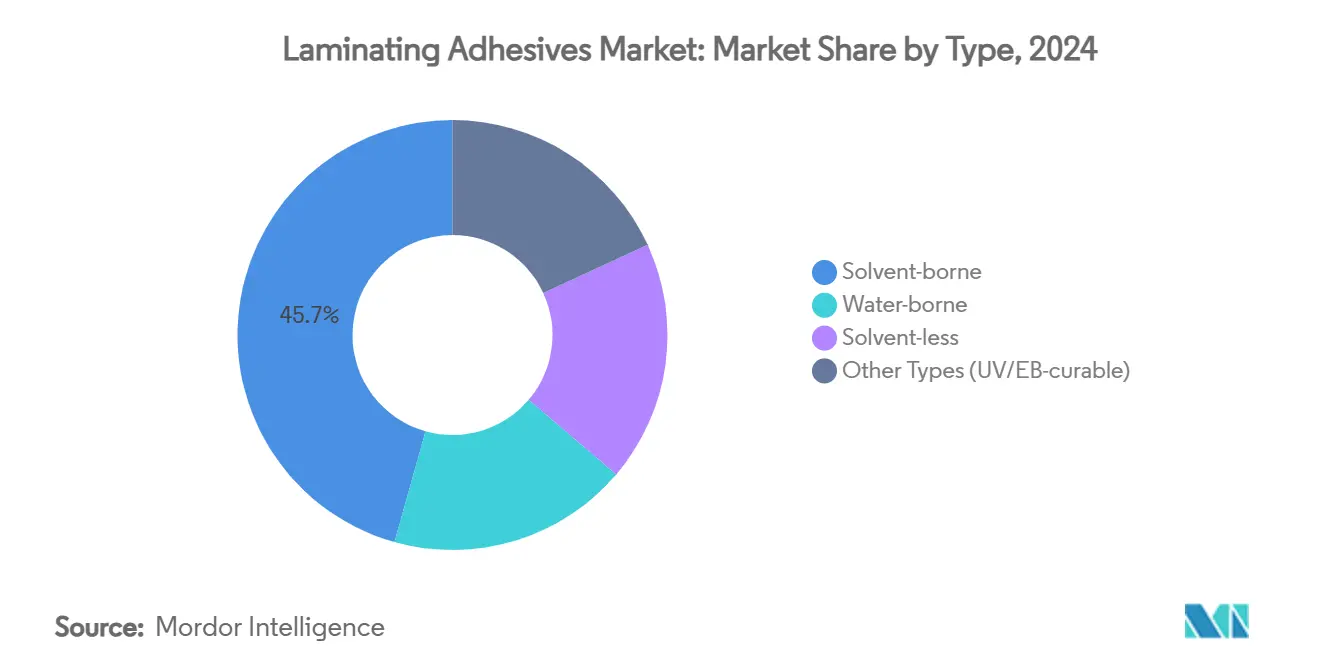

- По типу, составы на основе растворителей лидировали с 45,65% доли рынка ламинирующих адгезивов в 2024 году; безрастворительные системы прогнозируются к росту с CAGR 7,64% до 2030 года.

- По химическому составу смол, полиуретан занимал 47,18% доли размера рынка ламинирующих адгезивов в 2024 году, в то время как акрил готовится расширяться с CAGR 8,22% до 2030 года.

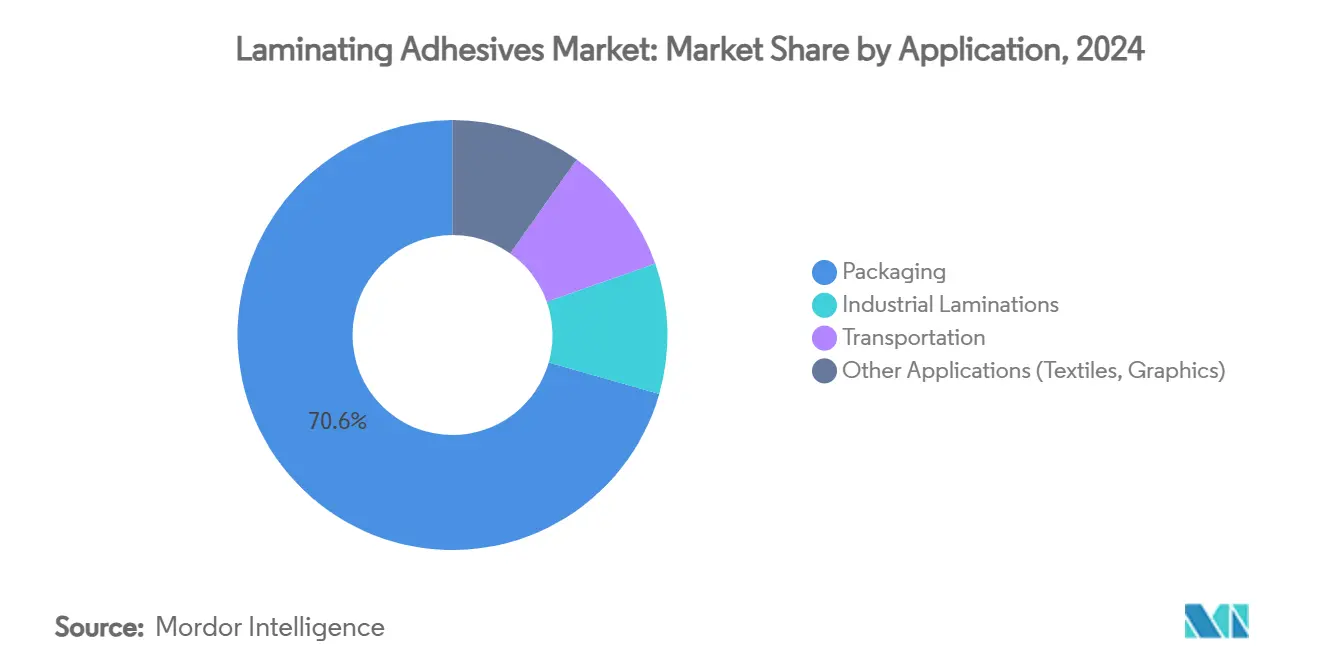

- По применению, упаковка захватила 70,54% размера рынка ламинирующих адгезивов в 2024 году и развивается с CAGR 8,17% до 2030 года.

- По географии, Азиатско-Тихоокеанский регион командовал 49,02% доли рынка ламинирующих адгезивов в 2024 году и прогнозируется к показу CAGR 7,09% между 2025-2030 годами.

Мировые тенденции и аналитические данные рынка ламинирующих адгезивов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Устойчивый рост гибкой пищевой упаковки | +1.8% | Глобально, с лидерством АТЭС и Северной Америки | Среднесрочный (2-4 года) |

| Всплеск гибких медицинских пакетов и ламинирования пакетов для внутривенного введения | +1.2% | Северная Америка и ЕС, расширение в АТЭС | Долгосрочный (≥ 4 лет) |

| Бум электронной коммерции, требующий высокопроизводительных ламинатов для почтовых отправлений | +1.5% | Глобально, концентрированно в городских центрах | Краткосрочный (≤ 2 лет) |

| Внедрение бессолевых PUR систем в высокоскоростных тандемных линиях | +0.9% | Основа АТЭС, распространение в Северную Америку | Среднесрочный (2-4 года) |

| Стремление владельцев брендов к монопластовым ламинатам, готовым к переработке | +1.1% | ЕС лидирует, Северная Америка следует | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Устойчивый рост гибкой пищевой упаковки

Ежегодное расширение гибкой упаковки на 3,2% к прогнозируемым 341,6 млрд долларов США к 2028 году продолжает повышать спрос на устойчивые к миграции ламинирующие адгезивы, соответствующие FDA 21 CFR Part 175 и китайскому национальному стандарту пищевых контактных адгезивов GB 4806.15-2024. Требования преобразователей к точным профилям термической активации обеспечивают целостность уплотнения во время высокотемпературных процессов автоклавирования, предотвращая передачу вкуса через многослойные структуры. Ведущие поставщики выделяются низкомономерными PUR сортами, которые находятся ниже европейских пороговых значений диизоцианата, сокращая сроки выполнения требований соответствия. Глобальные пищевые бренды все чаще требуют количественного тестирования миграции, отдавая предпочтение поставщикам с собственной аналитикой и глобальными регулятивными досье. Рынок ламинирующих адгезивов использует этот сдвиг, масштабируя безрастворительные линии, которые снижают потребление энергии и повышают безопасность на рабочем месте.

Всплеск гибких медицинских пакетов и ламинирования пакетов для внутривенного введения

Литые экструдированные пленки обеспечивают кристальную прозрачность, жизненно важную для визуального осмотра пакетов для внутривенного введения, в то время как ламинаты из выдувных пленок повышают устойчивость к проколам для фармацевтических пакетов. Тестирование биосовместимости ISO 10993 создает высокие барьеры, ограничивая новых участников и укрепляя премиальное ценообразование для проверенных сортов. Носимые медицинские устройства стимулируют инновации в дружественных к коже адгезивах, которые уравновешивают адгезию и безболезненное удаление. Регулятивные органы требуют стабильности стерилизации в процессах гамма-, электронно-лучевой и этиленоксидной обработки, подталкивая НИОКР к химическим составам, которые сохраняют механическую прочность после стерилизации. Североамериканские производители используют GMP производства и документацию по послужному списку для получения долгосрочных больничных контрактов.

Бум электронной коммерции, требующий высокопроизводительных ламинатов для почтовых отправлений

Глобальные объемы посылок выросли с двузначным ростом в основных городских коридорах, и инициативы правильного размера упаковки требуют адгезивов, совместимых с автоматизированными линиями формования-заполнения-уплотнения. Technomelt E-COM G5 Eco-Cool от Henkel снижает температуры нанесения, сокращая энергопотребление до 20% при высоком биологическом содержании. Законы о расширенной ответственности производителя в США и ЕС создают налоговые стимулы для материально-эффективных конструкций, вознаграждая ламинирующие адгезивы, которые поддерживают целостность, несмотря на более тонкие подложки. Потребительское желание легкого распаковывания способствует технологиям отрывных лент и разделения по требованию. Диапазоны рабочих температур, охватывающих замерзание склада до жары последней мили, остаются основной спецификацией, стимулируя многополимерные или реактивные системы.

Стремление владельцев брендов к монопластовым ламинатам, готовым к переработке

Регулирование упаковки и упаковочных отходов ЕС устанавливает 30% мандат переработанного содержания для ПЭТ пищевой упаковки к 2030 году, повышаясь до 50% к 2040 году. Поставщики адгезивов должны обеспечить чистое разделение во время механической переработки для избежания загрязнения полимеров. Совместные НИОКР, такие как программа по снижению углеродного следа на 25% от Dow, Henkel и Kraton, иллюстрируют приверженность индустрии[1]Dow Chemical, "Dow, Henkel and Kraton Collaboration on Biobased Tackifiers," corporate.dow.com. Руководящие принципы Ассоциации гибкой упаковки далее кодифицируют совместимость адгезивов с потоками переработки, формируя дорожные карты составов. Рыночное притяжение от глобальных брендов потребительских товаров ускоряет коммерциализацию олефин-совместимых однокомпонентных систем.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая применимость | Временные рамки воздействия |

|---|---|---|---|

| Ужесточение регулирования ЛОС и PFAS по устаревшим растворителям | -1.4% | ЕС лидирует, Северная Америка следует | Краткосрочный (≤ 2 лет) |

| Инфляция стоимости биополиолов, ограничивающая зеленый переход | -0.8% | Глобально, особенно влияющая на ценочувствительные сегменты | Среднесрочный (2-4 года) |

| Лимиты тепловых бюджетов с термочувствительными устойчивыми пленками | -0.6% | Глобально, концентрированно в пищевой упаковке | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Ужесточение регулирования ЛОС и PFAS по устаревшим растворителям

40 CFR Part 59 EPA США устанавливает строгие потолки ЛОС для промышленных адгезивов, принуждая к переформулированию давно установленных растворительных продуктов. Листинг винилацетата в Калифорнии под Предложением 65, действующим с декабря 2025 года, увеличивает затраты на маркировку и переформулирование по всему региону. Одновременно правила ЕС ограничивают общий PFAS до 250 ppb в пищевой упаковке к августу 2026 года, катализируя быструю миграцию к химическим составам без PFAS. Расходы на соответствие и повторное квалификационное тестирование растягивают бюджеты НИОКР, непропорционально влияя на меньших преобразователей и ускоряя консолидацию в рынке ламинирующих адгезивов.

Инфляция стоимости биополиолов, ограничивающая зеленый переход

Биоэтилакрилат от BASF демонстрирует на 30% меньший углеродный след, но торгуется с премией, которая подавляет массовое принятие в ценочувствительных применениях[2]BASF SE, "Bio-Based Ethyl Acrylate-Lower Carbon Footprint Adhesive Feedstock," basf.com. Конкуренция сырья с биотопливом и пищевыми культурами усиливает ценовую волатильность, усложняя долгосрочные поставочные контракты. Ограниченная глобальная мощность усиливает восприятие риска поставок, и некоторые биосорта все еще отстают от нефтехимических аналогов в высокотемпературной устойчивости, требуя дальнейших расходов на НИОКР. Без поддерживающего углеродного ценообразования или зеленых субсидий широкое замещение остается постепенным, умеряя темп обновлений устойчивости внутри индустрии ламинирующих адгезивов.

Сегментный анализ

По типу: Безрастворительные системы стимулируют технологическую эволюцию

Продукты на основе растворителей сохранили 45,65% доли рынка ламинирующих адгезивов в 2024 году, отражая универсальную адгезию и укоренившуюся знакомость преобразователей. Сегмент расширяется умеренно, но регулятивные ужесточения по ЛОС побуждают процессоров пересматривать энергоемкие сушильные туннели. Безрастворительные сорта поэтому регистрируют энергичный CAGR 7,64% к 2030 году, поскольку преобразователи принимают высокоскоростные тандемные линии, которые исключают печи и сокращают счета за энергию до 40%. Водные дисперсии занимают промежуточную нишу, облегчая кривую обучения для фирм, переходящих от растворителей, обеспечивая экологические преимущества. Новые УФ- и электронно-лучевые отверждаемые системы нацелены на нишевые применения, требующие мгновенной зеленой прочности и низкой миграции.

Экономика процесса поддерживает эту миграцию. Реактивные PUR горячие расплавы поставляют простоту обращения горячих расплавов и финальную прочность термореактивных, делая их первоочередными кандидатами на дуплексных и триплексных ламинаторах. Микроволново-активируемые светоактивируемые адгезивы, продемонстрированные исследователями Еврейского университета, намекают на механизмы отверждения следующего поколения, которые могли бы позволить переработку по требованию. Поставщики с широкими технологическими портфелями получают стратегическое преимущество, поддерживая преобразователей через поэтапные обновления оборудования, гарантируя постоянную производительность в упаковочных, промышленных и транспортных конечных использованиях.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По химическому составу смол: доминирование полиуретана сталкивается с акриловым вызовом

47,18% доля рынка ламинирующих адгезивов полиуретана в 2024 году опирается на его широкий диапазон рабочих температур и превосходную адгезию к многослойным структурам. Десятилетия совершенствования составов и обширная библиотека досье FDA и ЕС делают PUR незаменимым для требовательных пищевых контактов, автомобильных и медицинских применений. Акриловые системы, однако, растут быстрее всего с CAGR 8,22% благодаря внутренней устойчивости к погодным условиям, УФ-стабильности и совместимости с ориентированной на переработку монопластовой упаковкой. Регулятивные режимы благоприятствуют неизоцианатному каркасу акрила, сокращая обязательства по обучению работников под новыми правилами ЕС по диизоцианатам.

Инновации среди действующих лиц продолжаются. Аддитивная линейка Lupasol от BASF повышает адгезию PUR к поверхностям с низкой энергией без компромисса стерилизации или автоклавных требований. Эпоксиды и этилен-винилацетат (EVA) занимают меньшие ниши, где превалируют экстремальная химическая устойчивость или стоимостная эффективность. Выбор химии все больше рассматривает сценарии конца жизни; продукты, которые чисто разделяются и минимизируют загрязнение во время переработки, получают преференции закупок среди многонациональных владельцев брендов, приверженных целям экономики замкнутого цикла.

По применению: превосходство упаковки движет рыночной динамикой

Упаковка составила 70,54% размера рынка ламинирующих адгезивов в 2024 году и продвигается с CAGR 8,17% до 2030 года, поскольку преобразователи приоритизируют легкие пленки, которые продлевают срок хранения и сокращают логистические затраты. Пищевая упаковка доминирует, требуя низкомиграционных, высокоавтоклавных адгезивов, которые проходят строгое органолептическое тестирование. Медицинская упаковка формирует высокодоходную подниши, где биосовместимость ISO 10993 и стабильность стерилизации оправдывают премиальное ценообразование. Потребительские товары и промышленная упаковка аналогично принимают безрастворительные решения для выравнивания с корпоративными обязательствами по устойчивости.

За пределами упаковки промышленные ламинирования охватывают строительные панели, электронные сборки и изоляционные слои, требуя устойчивости к жаре, вибрации и химикатам. Транспортные применения используют структурные ламинирующие адгезивы в автомобильных интерьерах и аэрокосмических композитах, сочетая низкий вес и высокую усталостную прочность. Меньшие ниши, такие как текстильное ламинирование и графические пленки, представляют адаптированные возможности для высокомаржинальных специализированных производителей, таких как Sika, которые используют специфические для применения знания. Эта разнообразная матрица спроса поддерживает стабильный рост объема, позволяя специализированным игрокам защищать премиальные позиции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион командовал 49,02% доли рынка ламинирующих адгезивов в 2024 году и прогнозируется к росту с CAGR 7,09% до 2030 года. Инвестиции Китая в 1,6 млрд долларов США в акриловую кислоту с использованием пропанового сырья подчеркивают синергии стоимость-инновации. Растущий средний класс Индии и инфраструктурные проекты, в сочетании с расширением производства Loctite от Henkel в Махараштре, закрепляют региональные мощности[3]Henkel AG & Co. KGaA, "Henkel Opens Third Phase of Loctite Facility in Maharashtra," henkel.com. Япония и Южная Корея вносят высокоточные составы для электроники и модулей батарей электромобилей, извлекая пользу из плотных цепей поставок и надежной защиты интеллектуальной собственности.

Северная Америка использует передовые экосистемы НИОКР и строгий регулятивный надзор, которые ускоряют прорывы в устойчивых составах. Ведущая роль региона в производстве медицинских изделий и фармацевтики стимулирует специализированный спрос на адгезивы, соответствующий требованиям FDA. Ограничение Канады на полициклические ароматические углеводородные (PAH) герметики подчеркивает регулятивное влияние континента на глобальных поставщиков. Мексиканские конкурентоспособные по затратам заводы поддерживают цепи поставок NAFTA в автомобильных интерьерах и потребительской упаковке.

Европа продолжает формировать глобальные стандарты. Эскалирующие мандаты ЕС по переработанному содержанию направляют инвестиции преобразователей к перерабатываемым PUR и акриловым системам. Инженерная база Германии способствует непрерывным улучшениям процессов, в то время как Франция и Италия сохраняют значительные преобразующие кластеры, которые полагаются на безрастворительные обновления. Южная Америка и Ближний Восток и Африка, хотя сегодня меньше, показывают выше среднего рост по мере расширения инфраструктуры и потребительских рынков. Сделка Saint-Gobain на 1,025 млрд долларов США FOSROC подчеркивает растущий интерес к строительным и промышленным сегментам этих регионов.

Конкурентная среда

Рынок ламинирующих адгезивов демонстрирует умеренную фрагментацию. Henkel, 3M и BASF используют интегрированное сырье, глобальные технические центры и широкие регулятивные досье для поддержания лидерства. Конкурентная интенсивность сосредоточена на устойчивых репутациях. 3M выделила 1 млрд долларов США на 20 лет для декарбонизации операций и исключения PFAS, поднимая планку прозрачности для более широкой индустрии ламинирующих адгезивов. Arkema нацелена на быструю интеграцию заводов Dow, обещая ускоренное безрастворительное производство и расширенный региональный охват обслуживания.

Нишевые новаторы преследуют биополиуретановые сорта, использующие касторово-масляные полиолы, в то время как стартапы разрабатывают ферментно-разлагаемые акрилы, нацеленные на действительно компостируемые упаковки. Крупные игроки защищают долю, связывая адгезивы с вспомогательными покрытиями, грунтовками и дозирующим оборудованием, привязывая клиентов к долгосрочным технологическим дорожным картам.

Лидеры индустрии ламинирующих адгезивов

-

3M

-

Henkel AG & Co. KGaA

-

Arkema (Bostik)

-

Dow

-

H.B. Fuller

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Декабрь 2024: Dow завершила продажу своего бизнеса ламинирующих адгезивов для гибкой упаковки на 150 млн долларов США компании Arkema, охватывающую активы на основе растворителей и безрастворительные в Италии, США и Мексике.

- Ноябрь 2024: INX Group приобрела Coatings & Adhesives Corporation, запустив INX International Coatings and Adhesives для интеграции специальных покрытий с чернильными решениями для упаковочных рынков.

Объем глобального отчета по рынку ламинирующих адгезивов

Ламинирующие адгезивы - это тонкие слои адгезива, нанесенные на отделочную бумагу. После нанесения адгезива бумага удаляется, оставляя адгезив, приклеенный к поверхности компонента. Рынок ламинирующих адгезивов сегментирован по типу, применению и географии. Рынок сегментирован по типу: на основе растворителей, на водной основе, безрастворительные и другие типы. По применению рынок сегментирован на упаковку, промышленность, транспорт и другие применения. Отчет предлагает размер рынка и прогнозы для 15 стран в основных регионах. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе доходов (млн долларов США).

| На основе растворителей |

| На водной основе |

| Безрастворительные |

| Другие типы (УФ/ЭЛ-отверждаемые) |

| Полиуретан |

| Акрил |

| Эпоксид |

| Другие химические составы смол (EVA, полиолефин, нитрил) |

| Упаковка | Пищевая |

| Медицинская | |

| Другая упаковка | |

| Промышленные ламинирования | |

| Транспорт | |

| Другие применения (текстиль, графика) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Остальная часть Европы | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу | На основе растворителей | |

| На водной основе | ||

| Безрастворительные | ||

| Другие типы (УФ/ЭЛ-отверждаемые) | ||

| По химическому составу смол | Полиуретан | |

| Акрил | ||

| Эпоксид | ||

| Другие химические составы смол (EVA, полиолефин, нитрил) | ||

| По применению | Упаковка | Пищевая |

| Медицинская | ||

| Другая упаковка | ||

| Промышленные ламинирования | ||

| Транспорт | ||

| Другие применения (текстиль, графика) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Остальная часть Европы | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка ламинирующих адгезивов?

Рынок ламинирующих адгезивов составляет 3,85 млрд долларов США в 2025 году и прогнозируется достичь 5,20 млрд долларов США к 2030 году.

Какое применение составляет наибольшую часть спроса на ламинирующие адгезивы?

Упаковка доминирует с 70,54% размера рынка ламинирующих адгезивов в 2024 году, возглавляемая пищевыми, электронной коммерции и медицинскими пакетами.

Почему безрастворительные системы растут быстрее, чем адгезивы на основе растворителей?

Безрастворительные системы исключают сушильные печи, сокращают потребление энергии до 40% и помогают преобразователям соблюдать более строгие лимиты ЛОС, стимулируя CAGR 7,64% до 2030 года.

Как регулирования формируют выбор адгезивной химии?

Лимиты PFAS ЕС и потолки ЛОС США подталкивают преобразователей к акриловым и безрастворительным PUR химическим составам, которые предлагают более безопасные профили и более легкое регулятивное разрешение.

Последнее обновление страницы: