Размер и доля рынка нерваскулярных стентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

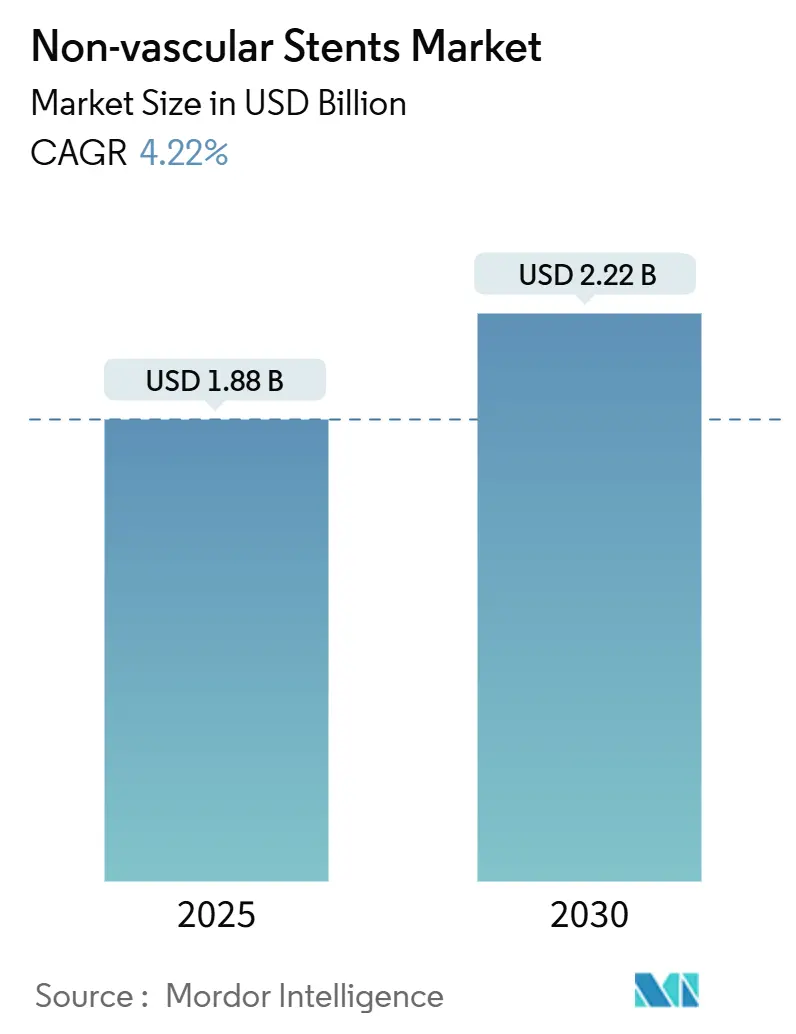

| Размер Рынка (2025) | 1.88 Миллиардов долларов США |

| Размер Рынка (2030) | 2.22 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.22% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка нерваскулярных стентов от Mordor Intelligence

Рынок нерваскулярных стентов сгенерировал 1,81 млрд долл. США в 2025 году и, по прогнозам, будет расширяться с CAGR 4,22%, достигнув 2,22 млрд долл. США к 2030 году. Измеренные темпы роста отражают созревающий сегмент, в котором прорывы материаловедения, особенно биорассасывающиеся полимеры и персонализированная 3D-печать, дополняют укоренившиеся металлические конструкции для удовлетворения разнообразных клинических потребностей. Производители поглощают до 20% увеличения стоимости специальных сплавов, однако долгосрочная устойчивость спроса основывается на быстро стареющем мировом населении, более широком клиническом сдвиге к минимально инвазивным процедурам и регулятивных программах, сокращающих время вывода прорывных устройств на рынок. Конкурентная дифференциация сосредоточена на новых покрытиях, сдерживающих рестеноз, программно-управляемых системах установки, повышающих процедурную точность, и более тесном выравнивании между жизненным циклом устройства и требованиями устойчивого развития. Легочные, билиарные и трахеальные показания иллюстрируют, как объемы процедур продолжают мигрировать от открытой хирургии к эндоскопическим и бронхоскопическим путям, укрепляя готовность платить за передовые стентовые платформы.

Ключевые выводы отчета

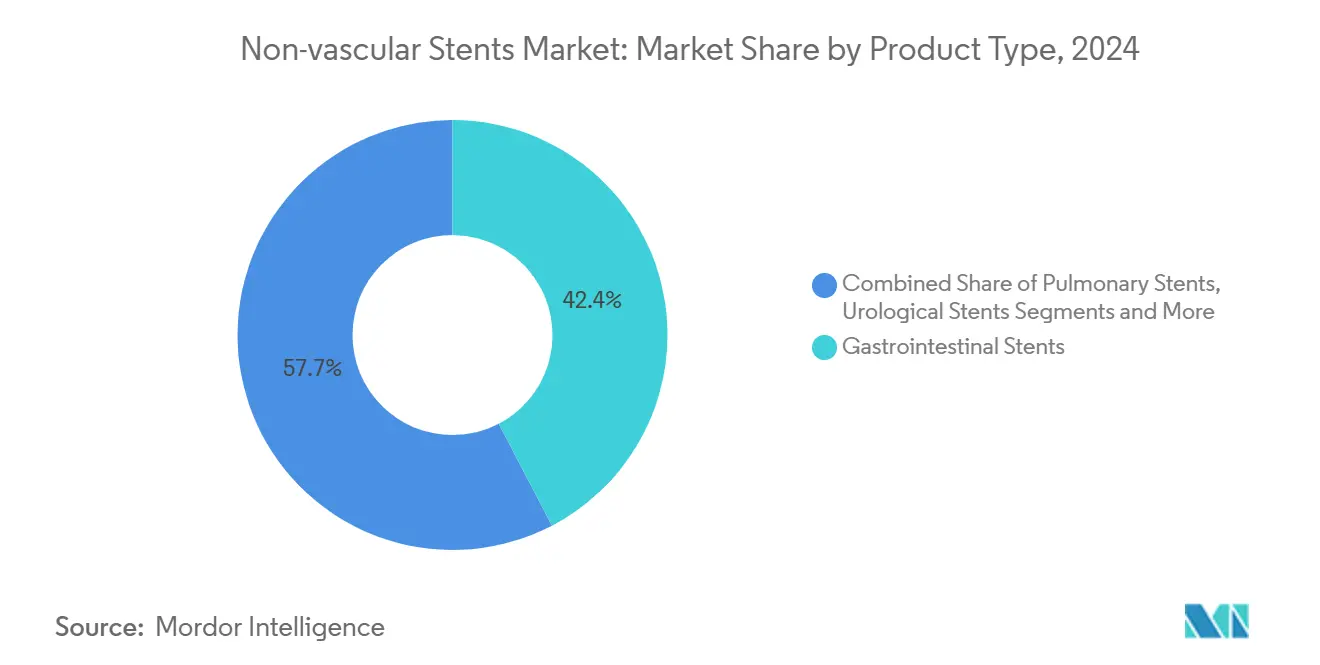

- По типу продукта желудочно-кишечные устройства лидировали с 42,35% доли рынка нерваскулярных стентов в 2024 году, в то время как легочные стенты прогнозируются с самым быстрым CAGR 7,58% до 2030 года.

- По материалу металлические устройства занимали 61,54% доли размера рынка нерваскулярных стентов в 2024 году; биорассасывающиеся и с лекарственным покрытием варианты развиваются с CAGR 8,77%.

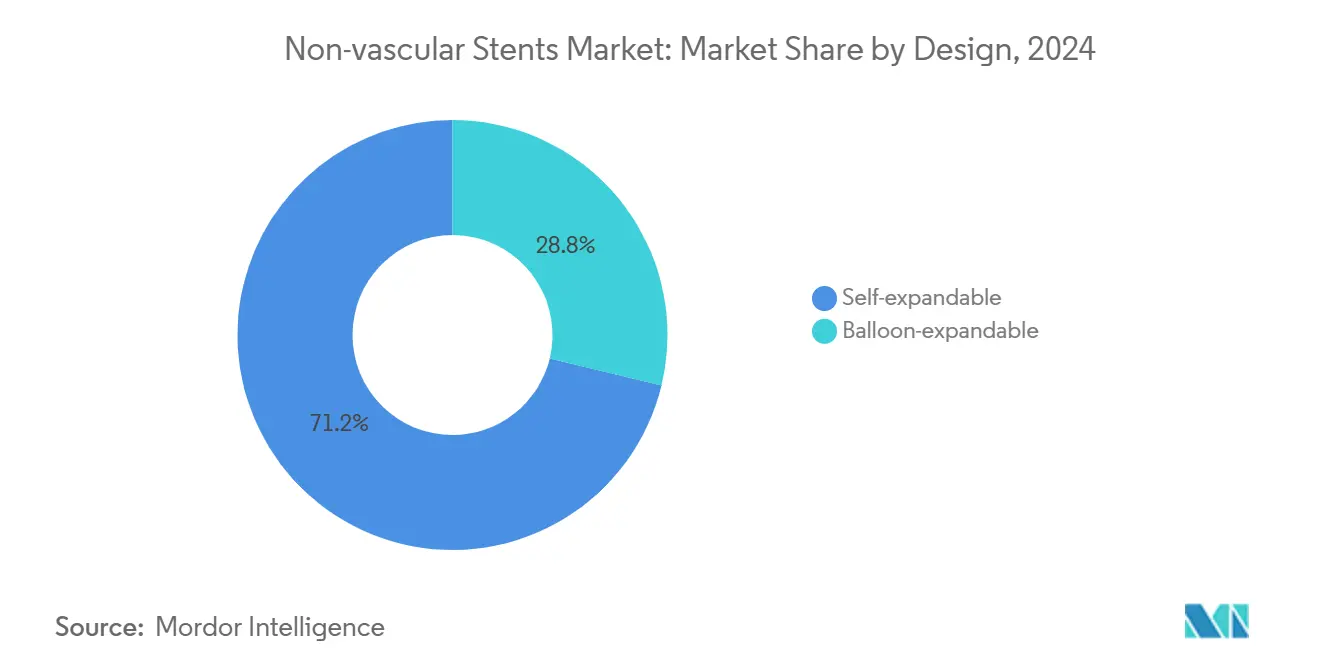

- По конструкции саморасширяющиеся форматы контролировали 71,22% доли рынка нерваскулярных стентов в 2024 году и отслеживают CAGR 6,48% до 2030 года.

- По конечному пользователю больницы составляли 65,23% доли размера рынка нерваскулярных стентов в 2024 году, тогда как амбулаторные хирургические центры растут с CAGR 6,71%.

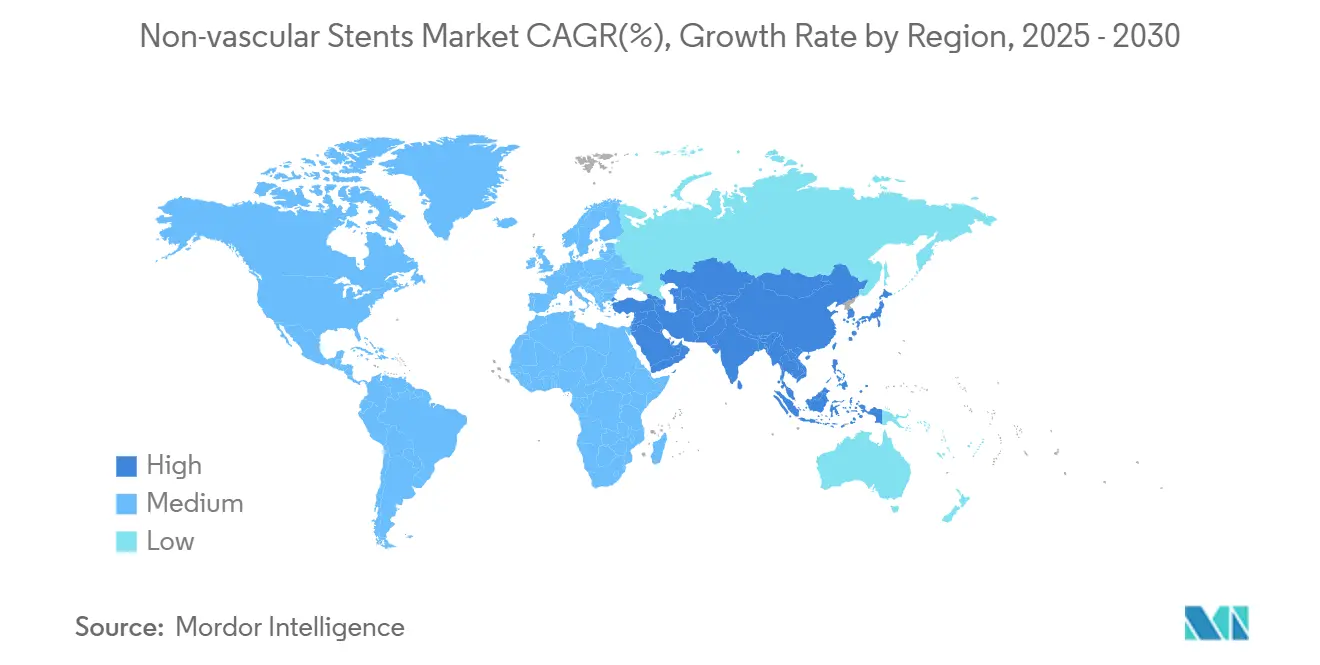

- По географии Северная Америка захватила 36,44% доли доходов в 2024 году, но Азиатско-Тихоокеанский регион задает темп с CAGR 7,69% до 2030 года.

Глобальные тенденции и прогнозы рынка нерваскулярных стентов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущее гериатрическое население и распространенность хронических заболеваний | +1.2% | Глобально, с наивысшим влиянием в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Технологические достижения в материалах и покрытиях | +0.8% | Глобально, возглавляемые Северной Америкой и инновационными хабами АТЭС | Среднесрочно (2-4 года) |

| Растущий спрос на минимально инвазивные процедуры | +0.7% | Глобально, ускоренно в развитых рынках | Краткосрочно (≤ 2 лет) |

| 3D-печатные персонализированные стенты получают клиническое признание | +0.4% | Раннее внедрение в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Ускоренные регулятивные пути | +0.3% | Преимущественно Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Преимущества, связанные с биоразлагаемыми полимерными стентами | +0.5% | Глобально, с фокусом на премиальном рынке | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее гериатрическое население и распространенность хронических заболеваний

Старение населения пересекается с более высокой частотой желудочно-кишечных, легочных и урологических расстройств, повышая объемы процедур во всех терапевтических классах в рамках рынка нерваскулярных стентов.[1]Yongduo Yu, "Global burden of paralytic ileus and intestinal obstruction in adults aged 65 and over," BMC Gastroenterology, biomedcentral.com Прогнозы до 2040 года показывают, что колоректальный, поджелудочной железы и печени раки остаются на восходящей траектории, создавая требования к многоорганным вмешательствам среди пожилых когорт, чья тканевая хрупкость и сопутствующие заболевания требуют стентов с улучшенной конформностью и сниженными воспалительными профилями. Таким образом, рост отражает не только растущее абсолютное количество случаев, но и повторные процедуры, поскольку пациенты живут дольше с хроническими состояниями.

Технологические достижения в материалах и покрытиях

Сплавы молибден-рений следующего поколения сочетают высокую усталостную прочность с биосовместимостью, открывая новую свободу дизайна за пределами обычного нитинола Argus Media. Лазерные техники микропаттернинга могут подавлять пролиферацию гладкомышечных клеток на 75%, одновременно усиливая эндотелизацию в два раза. Не содержащие лекарств коллагенфункционализированные платформы аналогично сокращают время заживления, не полагаясь на антипролиферативные агенты.[2]Haoshuang Wu, "A drug-free cardiovascular stent functionalized with tailored collagen supports in-situ healing of vascular tissues," Nature Communications, nature.com Совместно эти инновации расширяют доступные пулы пациентов за счет снижения рисков рестеноза и проблем с аллергией на металл.

Растущий спрос на минимально инвазивные процедуры

Венозное синусное стентирование для идиопатической внутричерепной гипертензии несет <1% риск осложнений и дает облегчение симптомов в течение 3 месяцев, демонстрируя процедурный сдвиг к решениям с низкой травматизацией. Усиленные электрокоагуляцией металлические стенты с люмен-противопоставлением достигают 94,8% технического и 100% клинического успеха в дренировании желчного пузыря у пациентов с высоким хирургическим риском, вытесняя открытую холецистэктомию в хрупких популяциях. Эти результаты подчеркивают предпочтение плательщиков и поставщиков путям выписки в тот же день, которые сжимают стационарные расходы.

3D-печатные персонализированные стенты

Разрешение FDA на индивидуализированные оральные стенты и производство более 600 имплантатов дыхательных путей через рабочие процессы дизайна, управляемые ИИ, демонстрируют, как аддитивное производство персонализирует геометрию просвета для каждого пациента. Валидированные модели конечных элементов теперь прогнозируют поведение расширяемых баллоном стентов под пациент-специфичной нагрузкой, уточняя точность размеров и ограничивая риски чрезмерного расширения. Больницы исследуют внутренние 3D-печатные фермы для изготовления биоразлагаемых уретеральных устройств, которые деградируют на 11% за три недели, указывая на будущее производства точно в срок и оптимизированной логистики.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Осложнения: миграция, окклюзия и инфекция | -0.6% | Глобально, более высокое влияние на развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Доступность альтернативных терапий | -0.4% | Развитые рынки с передовым здравоохранением | Среднесрочно (2-4 года) |

| Риск цепочки поставок для Ni-Ti сплавов и редких металлов | -0.3% | Глобально, сосредоточенно в производственных хабах | Краткосрочно (≤ 2 лет) |

| Давление устойчивого развития на одноразовые устройства | -0.2% | Европа и Северная Америка регулятивный фокус | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Осложнения: миграция, окклюзия и инфекция

Миграция билиарных стентов появляется у 8,4% пролеченных пациентов и часто вызывает холангит или обструкцию, требующую срочного извлечения, добавляя стоимость и клиническую нагрузку. Редкое внутрисердечное смещение уретеральных устройств иллюстрирует спектр тяжести, с эндоваскулярным извлечением и многодисциплинарной помощью, повышающей использование больничных ресурсов. Несмотря на улучшенные конструкции анкеровки, тревога по поводу осложнений влияет на принятие решений клиницистами, особенно в регионах, лишенных передовых инструментов извлечения.

Доступность альтернативных терапий

Покрытые лекарством баллоны теперь лечат внутристентовый рестеноз без оставления постоянных каркасов; литература 2025 года подтверждает устойчивую проходимость просвета и 96,7% процедурный успех, тем самым бросая вызов повторному стентированию в коронарных вмешательствах. EUS-управляемая гастроэнтеростомия обеспечивает превосходные показатели повторного вмешательства по сравнению с металлическими стентами для обструкции желудочного выхода, направляя гастроэнтерологов к анастомозу вместо стентирования при сложных злокачественных новообразованиях. Поскольку клиницисты обретают уверенность в этих методах, доля процедур для нерваскулярных стентов может выровняться в отдельных показаниях.

Сегментный анализ

По типу продукта: доминирование желудочно-кишечных сталкивается с легочным вызовом

Желудочно-кишечные платформы генерировали 42,35% рынка нерваскулярных стентов в 2024 году благодаря укоренившимся протоколам для пищеводных, билиарных и колоректальных процедур. Больницы развертывают саморасширяющиеся металлические конструкции для лечения злокачественной обструкции, где паллиативная декомпрессия может предотвратить экстренную хирургию и сохранить качество жизни. Технический успех постоянно превышает 90%, в то время как полностью покрытые устройства входят в доброкачественные стриктуры пищевода, расширяя область применения. Легочные стенты, хотя и с меньшей базой, расширяются на 7,58% в год, поскольку интервенционная пульмонология получает признание как для злокачественной обструкции дыхательных путей, так и для доброкачественной трахеобронхомаляции.

Клинические руководящие принципы теперь позиционируют силиконовые и гибридные металло-силиконовые трубки как первую линию для центральных поражений, но биоразлагаемые полидиоксаноновые альтернативы достигли 89,7% эффективности в когортах взрослых через два месяца, облегчая последующее удаление. Пользовательские трахеобронхиальные единицы, произведенные через 3D-моделирование с поддержкой ИИ, далее сжимают времена выполнения по сравнению с трудоемким ручным формованием. Параллельно урологические устройства продолжают захватывать долю внимания врачей благодаря извлекаемым нитям, которые снижают баллы боли при удалении с 5,23 до 0,86 и сокращают время пребывания до 16 дней, экономя пациентам 146 долл. США в расходах на последующее наблюдение. Оральные онкологические стенты представляют еще одну высокоценную нишу, защищая окружающие ткани во время лучевой терапии и подчеркивая, как аддитивное производство открывает низкообъемные индивидуальные случаи использования.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу материала: металлическое превосходство оспаривается биоразлагаемыми инновациями

Металлические конструкции, преимущественно нитинол, внесли 61,54% доходов 2024 года, извлекая выгоду из десятилетий клинической знакомости, высокой радиальной силы и сопротивления перегибу. Однако турбулентность цепочки поставок повысила стоимость сплавов на 20%, побуждая как к диверсификации, так и к возобновленному интересу к биорассасывающимся железным и магниевым. Магниевые каркасы второго поколения, такие как AMS-2.1, восстанавливают прочность сосудов, но завершают деградацию за 720 дней, отвечая на призывы клиницистов о временной поддержке, которая избегает постоянного заключения в клетку. Железные каркасы все еще коррозируют слишком медленно, хотя поверхностное текстурирование и гальваническое сочетание показывают ранние перспективы.

Полимерные конструкции ускоряют деградацию, но часто полагаются на металлические каркасы для прочности; гибридные модели поэтому сочетают полиL-лактидные или полидиоксаноновые рукава с тонкими нитиноловыми рамками. Слои с элюированием лекарств, использующие сиролимус или паклитаксел, далее снижают неоинтимальную гиперплазию, поддерживая рост 8,77% для покрытых систем. Мандаты устойчивого развития также формируют НИОКР, с фирмами, тестирующими основанные на целлюлозе доставочные оболочки и переработанные материалы лотков для выравнивания с правилами упаковки ЕС, действующими с 2026 года.

По конструкции: доминирование саморасширяющихся отражает клиническое предпочтение

Саморасширяющиеся форматы захватили 71,22% доли рынка нерваскулярных стентов в 2024 году, потому что они адаптируются к анатомическим изменениям, переносят сжатие и упрощают размеры в извилистых протоках. Пятилетние результаты исследования MER сонной артерии иллюстрируют долговечность плетеных нитиноловых конструкций, которые сообщили только о 7% рестенозе при наблюдении. Для желудочно-кишечных случаев радиальная сила должна балансировать просветную проходимость против чрезмерного расширения тканей; плетеные конструкции предлагают мягкую кривую силы, которая ограничивает риск перфорации. Расширяемые баллоном устройства сохраняют актуальность там, где критичны точные диаметры и симметричное расширение, особенно в кальцифицированных стриктурах толстой кишки. Новые цифровые алгоритмы размеров симулируют расширение против реальных КТ-моделей, сокращая осложнения от избыточного размера. Возникающие полимеры с памятью формы могут соединить обе парадигмы, обеспечивая саморасширение с программируемыми конечными диаметрами.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: доминирование больниц сталкивается с амбулаторной миграцией

Больницы удержали 65,23% размера рынка нерваскулярных стентов в 2024 году, учитывая их способность управлять пациентами высокого риска и реагировать на процедурные экстренные ситуации. Интервенционные кабинеты, оборудованные флюороскопией и анестезиологическими командами, остаются необходимыми для сложных дыхательных и билиарных случаев. Тем не менее, амбулаторные хирургические центры показывают CAGR 6,71%, поскольку плательщики поощряют сдвиги места обслуживания, которые снижают общую стоимость эпизода. Выписка в тот же день после колоректальной декомпрессии или установки уретерального стента становится все более рутинной, когда послеоперационная боль и риски кровотечения минимальны. Специализированные клиники пищеварительных заболеваний теперь проводят рутинные замены стентов под сознательной седацией, освобождая больничные мощности для острой помощи. Инициативы паритета возмещения в США и Японии продолжают продвигать амбулаторное проникновение, поскольку бенчмарки безопасности пациентов остаются нескомпрометированными.

Географический анализ

Северная Америка консолидировала 36,44% доходов в 2024 году, поддерживаемая путями покрытия Medicare, которые гарантируют возмещение прорывных устройств в течение шести месяцев после разрешения FDA.[3]Centers for Medicare & Medicaid Services, "Final notice-Transitional Coverage for Emerging Technologies," cms.govFDA уже предоставила 1041 обозначение прорывного устройства, 128 из которых достигли рынка, турбоускоряя домашнее внедрение передовых полимерных и ИИ-поддерживаемых платформ. Амбулаторная миграция особенно сильна, с амбулаторными отделениями больниц, быстро интегрирующими усиленные электрокоагуляцией стенты для дренирования желчного пузыря.

Азиатско-Тихоокеанский регион продвигается с CAGR 7,69%, самым быстрым в мире, поскольку демографическое старение пересекается с расширенными государственными страховыми программами. Япония остается технологическим флагманом региона, импортируя высокоточные стентовые системы США для сложных билиарных и дыхательных случаев, несмотря на консервативные циклы принятия врачами. Региональные политики также ухаживают за сделками трансфера технологий, которые сочетают западную интеллектуальную собственность с местными мощностями массового производства, помогая компенсировать валютное воздействие и волатильность цепочки поставок. Венчурное финансирование сжалось в 2024 году, но проприетарные 3D-печатные устройства дыхательных путей все еще обеспечили регулятивные одобрения, сигнализируя о продолжающемся аппетите инвесторов к дифференцированным показаниям.

Европа представляет стабилизирующее влияние со спросом, закрепленным в универсальных схемах покрытия и раннем принятии директив устойчивого развития. Регуляции упаковки, действующие с 2026 года, обязывают производителей устройств учитывать переработку в конце жизни даже в стерильных средах, подталкивая НИОКР к легковесным лоткам и возможности отслеживания с QR-кодами. Ближний Восток и Африка и Южная Америка коллективно имеют меньший след, но демонстрируют растущую тендерную активность для модульных эндоскопических наборов, которые поддерживают быстрое развертывание стентовых программ в третичных больницах.

Конкурентная среда

Структура отрасли остается умеренно фрагментированной, поскольку ни один поставщик не контролирует более трети рынка нерваскулярных стентов. Покупка Boston Scientific на 1,26 млрд долл. США Silk Road Medical расширила его каротидное портфолио и демонстрирует, как действующие фирмы поглощают нишевых новаторов для расширения клинического охвата. Планируемое приобретение Teleflex за 760 млн евро подразделения сосудистых вмешательств BIOTRONIK привносит внутренние покрытые лекарством баллоны и периферийные саморасширяющиеся продукты, иллюстрируя тенденцию к конвергенции портфолио через сосудистые и нерваскулярные специальности. Medtronic партнерствовала с Contego Medical для Neuroguard, чтобы углубить возможности нейрозащиты и смягчить риск инсульта во время каротидного развертывания. Устойчивость поставок теперь ранжируется наряду с инновациями как стратегическим императивом, с многонациональными корпорациями, централизующими закупки сплавов и квалифицирующими вторичные источники в Индии и Вьетнаме для буферизации геополитических срывов.

Стартапы вырезают белое пространство в пациент-специфичных и биоразлагаемых нишах. VisionAir уже спроектировала более 600 пользовательских единиц дыхательных путей через облачное ИИ-моделирование, в то время как разрешенный FDA оральный стент Kallisio подчеркивает возможности в дополнениях радиационной онкологии. Инвесторы продолжают вознаграждать производителей устройств, которые сочетают материальные инновации с цифровыми инструментами планирования, способными сократить времена операционной комнаты и повысить успех с первого прохода, тем самым снижая общую стоимость эпизода.

Лидеры отрасли нерваскулярных стентов

-

Medtronic

-

Becton, Dickinson and Company

-

Boston Scientific Corporation

-

CONMED Corporation

-

Cook Medical

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития отрасли

- Февраль 2025: Teleflex согласилась приобрести бизнес сосудистых вмешательств BIOTRONIK приблизительно за 760 млн евро (825 млн долл. США) для углубления своего портфолио интервенционной кардиологии.

- Октябрь 2024: Peytant Solutions получила разрешение FDA Class II для системы AMStent трахеобронхиального покрытого стента для лечения злокачественных стриктур дыхательных путей.

- Июль 2024: VisionAir Solutions превысила 600 пациент-специфичных стентов дыхательных путей, произведенных через свою платформу ИИ VisionAir 3-D.

Область охвата глобального отчета по рынку нерваскулярных стентов

Согласно области охвата, нерваскулярные стенты относятся к семейству устройств для различных применений, включая билиарные, ободочные, пищеводные, бронхиальные и трахеальные имплантации. Рынок нерваскулярных стентов сегментирован по типу продукта (желудочно-кишечные стенты, легочные (дыхательные) стенты, урологические стенты, прочие), типу материала (металлические стенты, неметаллические стенты), конечному пользователю (больницы и амбулаторные хирургические центры) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оцененные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Желудочно-кишечные стенты |

| Легочные (дыхательные) стенты |

| Урологические стенты |

| Прочие |

| Металлические |

| Неметаллические |

| Биоразлагаемые / с лекарственным покрытием |

| Саморасширяющиеся |

| Расширяемые баллоном |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу продукта | Желудочно-кишечные стенты | |

| Легочные (дыхательные) стенты | ||

| Урологические стенты | ||

| Прочие | ||

| По типу материала | Металлические | |

| Неметаллические | ||

| Биоразлагаемые / с лекарственным покрытием | ||

| По конструкции | Саморасширяющиеся | |

| Расширяемые баллоном | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые отвечает отчет

1. Каков текущий размер рынка нерваскулярных стентов?

Рынок сгенерировал 1,81 млрд долл. США в 2025 году и прогнозируется достичь 2,22 млрд долл. США к 2030 году.

2. Какой продуктовый сегмент лидирует сегодня?

Желудочно-кишечные устройства удерживают 42,35% доходов 2024 года, отражая их давнее использование в пищеводных, билиарных и колоректальных процедурах.

3. Какие материальные тенденции формируют будущий рост?

Металлический нитинол остается доминирующим, но биорассасывающиеся железные, магниевые и полимерные гибриды растут на 8,77%, поскольку клиницисты ищут временные каркасы.

4. Как быстро расширяется Азиатско-Тихоокеанский регион?

Регион прогнозируется расти с CAGR 7,69% до 2030 года, что делает его самой быстрорастущей географией.

5. Почему амбулаторные хирургические центры набирают долю?

Процедуры со стентами все больше позволяют выписку в тот же день, выравниваясь с усилиями плательщиков снизить расходы и предпочтением пациентов амбулаторной помощи.

6. Какие осложнения все еще ограничивают принятие?

Миграция, окклюзия и инфекция остаются ключевыми рисками, с билиарной миграцией, сообщаемой в 8,4% случаев и требующей дополнительных вмешательств.

Последнее обновление страницы: