Размер и доля рынка сердечно-сосудистых препаратов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 160.39 Миллиардов долларов США |

| Размер Рынка (2030) | 188.66 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 3.30% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сердечно-сосудистых препаратов от Mordor Intelligence

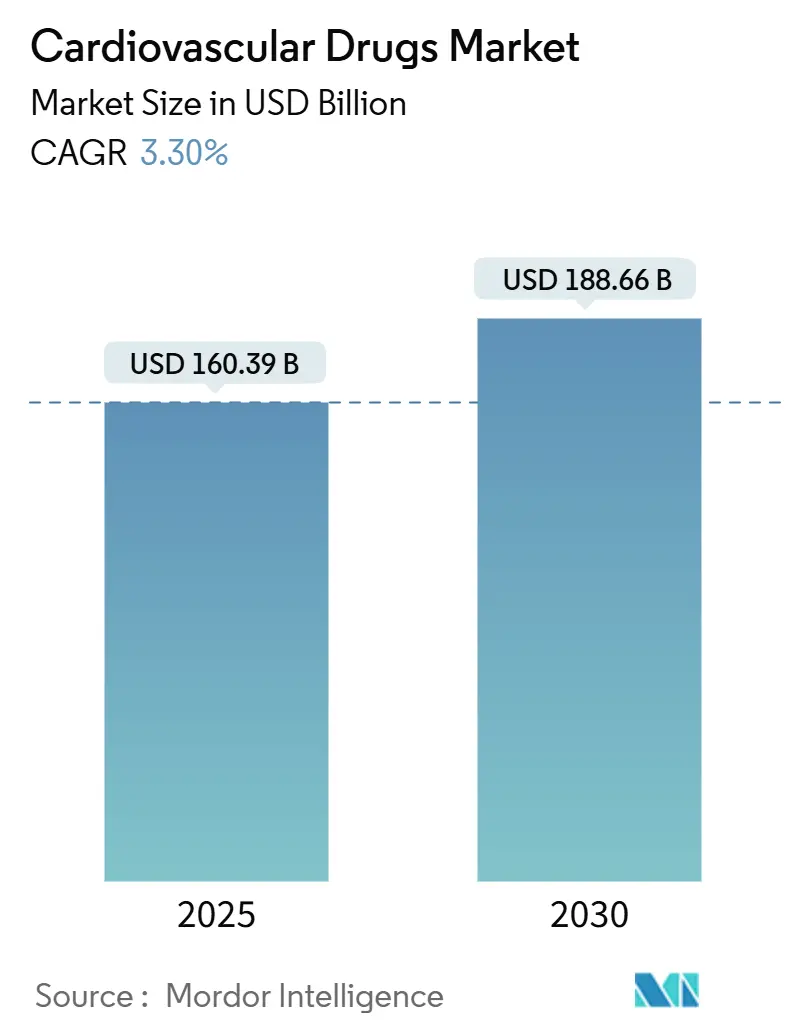

Размер рынка сердечно-сосудистых препаратов оценивается в 160,39 млрд долл. США в 2025 году и, как ожидается, достигнет 188,66 млрд долл. США к 2030 году при CAGR 3,30% в течение прогнозного периода (2025-2030).

Стабильный рост выручки скрывает глубокие изменения, обусловленные старением населения, ускоренными инновационными циклами и политическими сдвигами, которые поощряют реальные доказательства эффективности вместо традиционных конечных точек клинических исследований. Спрос остается под доминированием антикоагулянтов; тем не менее, ингибиторы фактора XI, антагонисты минералокортикоидных рецепторов и агонисты рецепторов GLP-1 переопределяют терапевтические границы. Цифровое распространение, локализация цепочек поставок и инструменты открытия лекарств с поддержкой ИИ расширяют конкурентные разрывы между многонациональными компаниями, управляемыми данными, и более мелкими фирмами. В то же время растущие риски истечения патентов и зависимость от АФИ одного региона умеряют краткосрочный оптимизм, обязывая производителей балансировать инвестиции в управление жизненным циклом продукта со ставками на пайплайн следующего поколения.

Ключевые выводы отчета

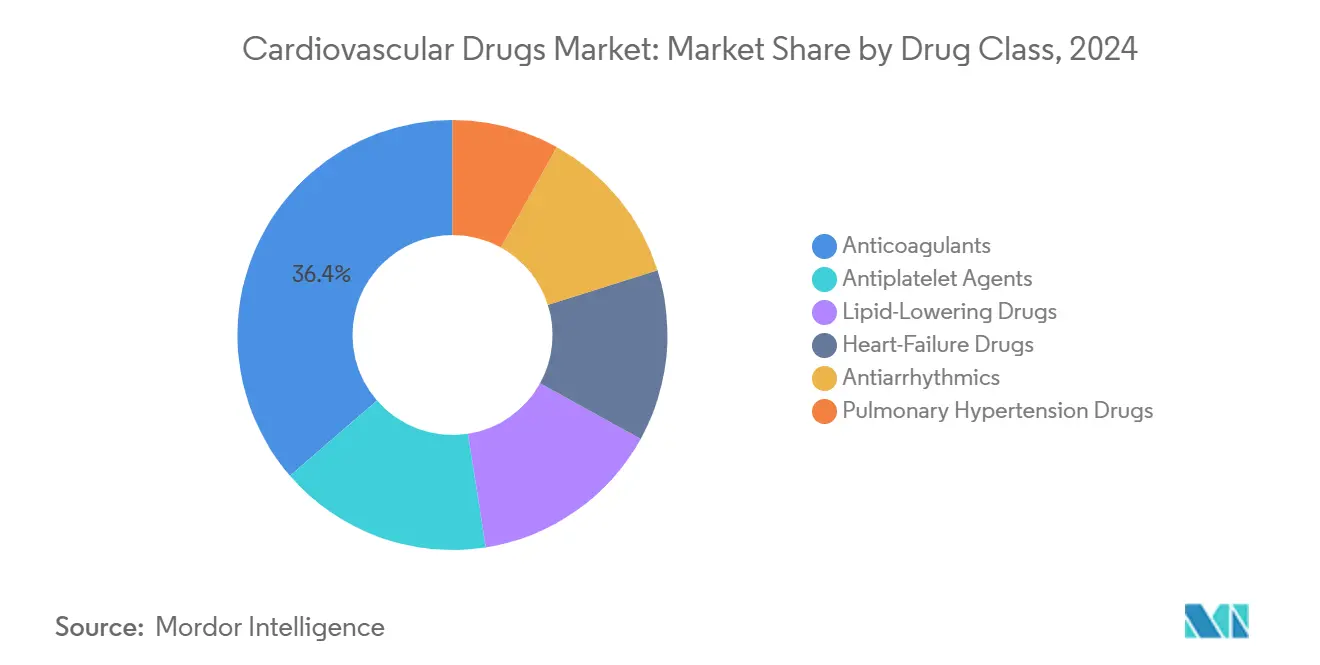

- По классу препаратов: антикоагулянты лидировали с долей рынка сердечно-сосудистых препаратов 45,14% в 2024 году, в то время как препараты для лечения сердечной недостаточности демонстрируют самый быстрый рост при CAGR 3,70% до 2030 года.

- По показаниям заболевания: терапия гипертонии занимала 28,90% размера рынка сердечно-сосудистых препаратов в 2024 году; лечение сердечной недостаточности продвигается с CAGR 4,01% до 2030 года.

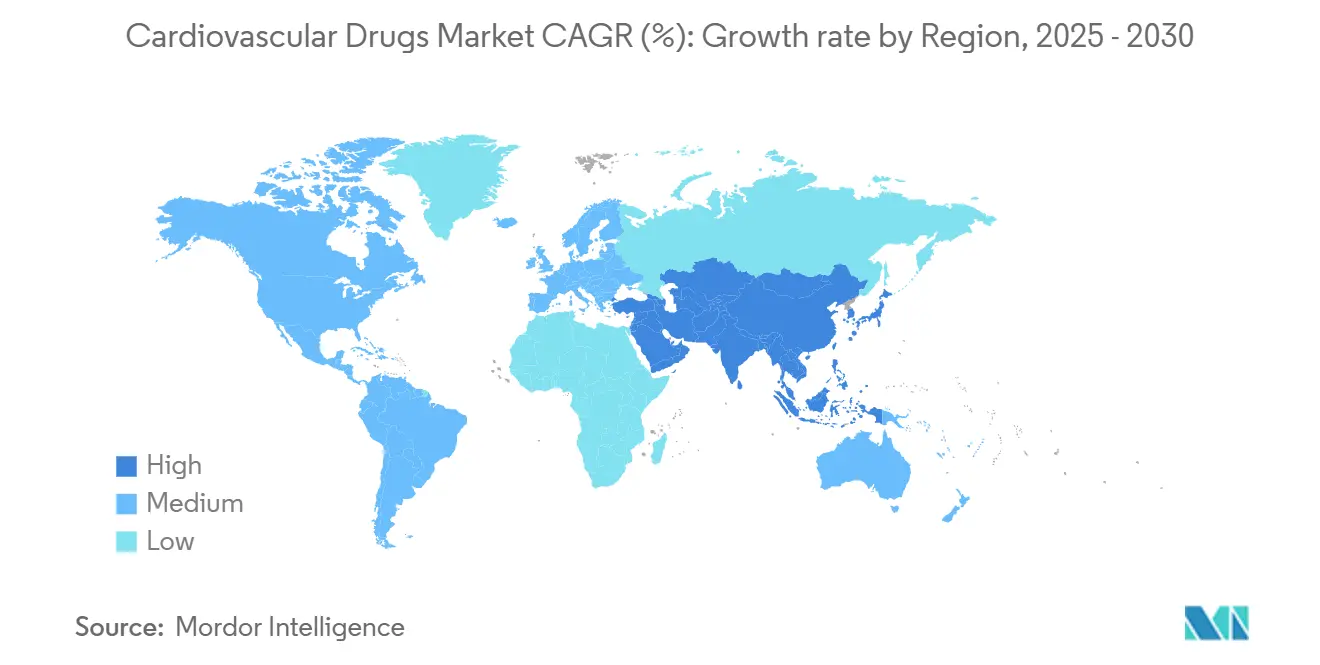

- По географии: Азиатско-Тихоокеанский регион захватил долю 34,35% рынка сердечно-сосудистых препаратов в 2024 году и, согласно прогнозам, покажет самый высокий CAGR 5,25% до 2030 года.

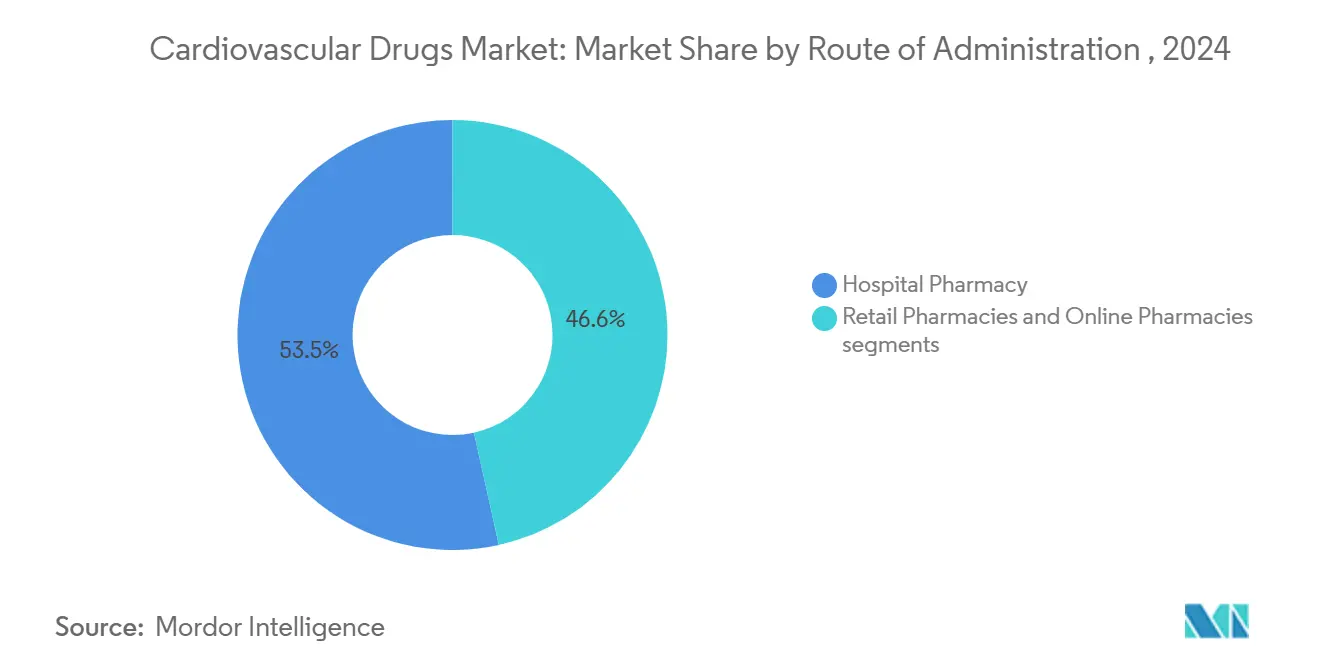

- По каналу распространения: больничные аптеки составили 53,45% доли размера рынка сердечно-сосудистых препаратов в 2024 году; онлайн-аптеки расширяются с CAGR 4,67% на фоне внедрения телемедицины

Тенденции и инсайты мирового рынка сердечно-сосудистых препаратов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Связанный с возрастом рост распространенности ССЗ | +0.80% | Северная Америка; Европа; Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Быстрое внедрение НОАК и ингибиторов SGLT2 | +0.60% | Глобально, во главе с развитыми рынками | Среднесрочно (2-4 года) |

| Расширение возмещения в развивающихся регионах | +0.40% | Азиатско-Тихоокеанский регион; Латинская Америка; БВА | Среднесрочно (2-4 года) |

| Регуляторная опора на реальные доказательства | +0.30% | Северная Америка; ЕС | Краткосрочно (≤ 2 лет) |

| ИИ-управляемое репозиционирование in-silico | +0.20% | Глобальные инновационные хабы | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность ССЗ среди стареющего населения

Прогнозируется, что случаи сердечной недостаточности достигнут 8,5 миллиона американцев к 2030 году, по сравнению с 6,7 миллиона в 2025 году. Пожилые пациенты часто имеют множественные сопутствующие заболевания, что стимулирует внедрение комбинированных режимов и персонализированных стратегий дозирования. Азиатско-Тихоокеанский регион отражает эту демографическую тенденцию, укрепляя спрос на управление хроническими заболеваниями. Плательщики в развитых странах уже возмещают передовые препараты для сложных случаев, что подразумевает устойчивый рост объемов на рынке сердечно-сосудистых препаратов.

Быстрое внедрение НОАК и ингибиторов SGLT2

Новые пероральные антикоагулянты продолжают вытеснять варфарин, в то время как ингибиторы SGLT2 выходят за рамки лечения диабета в область управления сердечной недостаточностью, о чем свидетельствует 16% снижение событий финереноном в исследовании FINEARTS-HF[2]Источник: Bayer AG, "Pharma Growth Strategy," bayer.com . Агонисты GLP-1, такие как семаглутид, получили одобрение FDA для снижения риска сердечно-сосудистой смерти, подчеркивая конвергенцию метаболических и сердечно-сосудистых путей лечения. Это терапевтическое перекрытие открывает новые адресуемые ниши на рынке сердечно-сосудистых препаратов

Регуляторная опора на реальные данные для расширения показаний

Окончательное руководство FDA по использованию электронных регистров позволяет расширять сердечно-сосудистые показания без специализированных рандомизированных исследований, при условии соответствия наборов данных пороговым значениям качества [1]Источник: U.S. Food and Drug Administration, "Real-World Data: Assessing Electronic Health Records and Medical Claims Data," fda.gov. Фирмы, инвестирующие в передовые платформы аналитики данных, могут ускорить добавление показаний, повышая доходность существующих активов на рынке сердечно-сосудистых препаратов.

Расширение возмещения в развивающихся странах

Национальный список возмещаемых лекарств Китая обеспечил в среднем 63% снижение цен наряду с более широким покрытием, в то время как ценовые реформы Индии улучшили доступ к комбинациям эмпаглифлозина npaa.gov.in. Предпочтительные маржи местного производства в Бразилии добавляют дополнительный импульс. В совокупности эти действия открывают большие пулы нелеченых пациентов, усиливая потенциал роста объемов для компаний, оснащенных моделями местных партнеров.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Истечение патентов и эрозия генериков | -0.70% | Развитые рынки | Краткосрочно (≤ 2 лет) |

| Высокая стоимость биологических и генных терапий | -0.40% | Развивающиеся рынки | Среднесрочно (2-4 года) |

| Риск поставок АФИ из одного региона | -0.20% | Глобально | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Истечение патентов и эрозия генериков блокбастерных брендов

Запуск генерического ривароксабана от Lupin может захватить до 60% доли в первый год, урезая доходы брендов и создавая ценовое давление на весь класс антикоагулянтов на рынке сердечно-сосудистых препаратов. Аналогичная динамика ожидает Entresto и Corlanor, заставляя действующих игроков искать контракты на основе ценности и диверсификацию показаний.

Высокая стоимость биологических и генных терапий для ССЗ

Акорамидис снизил смертность на 42% в исследованиях транстиретиновой кардиомиопатии, тем не менее плательщики тщательно взвешивают его бюджетное воздействие. Многоуровневое ценообразование и соглашения, связанные с результатами, становятся предпосылками для широкого внедрения, особенно в условиях с низким доходом.

Сегментный анализ

По классу препаратов: антикоагулянты лидируют несмотря на давление генериков

Антикоагулянты занимали 45,14% доли рынка сердечно-сосудистых препаратов в 2024 году, подчеркивая их центральную роль в тромбоэмболической профилактике по различным показаниям. Ожидается, что размер рынка сердечно-сосудистых препаратов для антикоагулянтов столкнется с краткосрочным сжатием доходов после прибытия дополнительных генериков ривароксабана, подталкивая брендовых игроков к ингибиторам фактора XI следующего поколения. Абелацимаб снизил кровотечения на 62-69% по сравнению с ривароксабаном, позиционируя препарат как дифференцированную альтернативу. Между тем, CAGR препаратов для сердечной недостаточности 3,70% отражает уверенность клиницистов в антагонистах минералокортикоидных рецепторов и ингибиторах SGLT2 для пациентов с сохраненной фракцией выброса.

Категории второго уровня показывают расходящиеся пути. Антигипертензивные препараты пользуются расширенными пороговыми значениями рекомендаций, поддерживая стабильный рост объемов. Липидоснижающие препараты испытывают возобновленный импульс благодаря пероральным кандидатам PCSK9, таким как MK-0616, сейчас в исследованиях Фазы 3. Препараты для легочной гипертонии получают выгоду от стимулов редких заболеваний, в то время как антиаритмические препараты приобретают релевантность через интеграцию устройство-препарат, которая улучшает приверженность и мониторинг.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По показаниям заболевания: сердечная недостаточность становится двигателем роста

Гипертония сохранила 28,90% долю размера рынка сердечно-сосудистых препаратов в 2024 году, отражая ее широкую распространенность среди возрастных когорт. Тем не менее, терапевтические препараты для сердечной недостаточности должны расширяться с CAGR 4,01%, опираясь на финеренон и агонисты GLP-1, которые удовлетворяют ранее неудовлетворенные потребности. Ожидается, что рынок сердечно-сосудистых препаратов увидит агонисты GLP-1, такие как тирзепатид, обеспечивающие значимые результаты у недиабетических пациентов с сердечной недостаточностью, расширяя подходящую популяцию. Лечение коронарной болезни сердца принимает противовоспалительные стратегии для борьбы с остаточным риском, а лечение дислипидемии эволюционирует в направлении РНК-основанных методов, нацеленных на липопротеин(а).

По способу введения: рост инъекций бросает вызов доминированию пероральных препаратов

Пероральные продукты по-прежнему составляют 78,50% доходов рынка сердечно-сосудистых препаратов; однако инъекционные препараты растут с CAGR 4,25%, поскольку сложные биологические препараты требуют парентерального введения. Долгодействующие подкожные устройства улучшают приверженность, а инжекторы на теле добавляют удобство, тем самым повышая принятие пациентами. Доля инъекционных препаратов на рынке сердечно-сосудистых препаратов поэтому, вероятно, возрастет, особенно для ингибиторов PCSK9 и новых агентов подавления генов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По каналу распространения: цифровая трансформация ускоряет онлайн-рост

Больничные аптеки сохранили доминирование 53,45% в 2024 году, поскольку протоколы острой помощи полагаются на внутреннее диспансерное обслуживание. Напротив, онлайн-каналы продвигаются с CAGR 4,67%, поскольку приложения для управления рецептами, телеконсультации и напоминания о приверженности на основе ИИ набирают популярность. Рынок сердечно-сосудистых препаратов принимает гибридные модели выполнения заказов, сочетающие доставку на дом с периодическими клиническими проверками, что расширяет доступ для пациентов с хронической помощью.

Географический анализ

Рынок сердечно-сосудистых препаратов в Северной Америке

Азиатско-Тихоокеанский регион возглавил рынок сердечно-сосудистых препаратов с долей 34,35% в 2024 году, и его CAGR 5,25% опережает все другие регионы благодаря реформам закупок в Китае и расширению инфраструктуры в Индии. Местные фирмы теперь обеспечивают 71% новых включений в NRDL, сигнализируя о более сильном внутреннем конкурентном давлении для многонациональных компаний. Упрощенные временные рамки одобрения в Японии дополнительно облегчают выход на рынок передовых терапий, способствуя стабильному внедрению агонистов GLP-1 и антикоагулянтов следующего поколения.

Северная Америка остается ключевым инновационным хабом на рынке сердечно-сосудистых препаратов, подкрепленным структурами возмещения, которые быстро поглощают прорывные терапии. Тем не менее, Закон о снижении инфляции вводит неопределенность ценовых переговоров, которая может изменить стратегии последовательности запуска для высокоценных сердечно-сосудистых активов.

Европа получает выгоду от гармонизированных регуляторных путей, которые ускоряют параллельные подачи, хотя логистические корректировки, связанные с Brexit, сохраняются. Политические движения Латинской Америки в сторону внутреннего производства-иллюстрируемые предпочтительными маржами Бразилии-создают двойные императивы локализации и контроля затрат. Ближний Восток и Африка фиксируют постепенные достижения, согласованные с кампаниями повышения осведомленности о сердечно-сосудистых заболеваниях, тем не менее инфраструктурные пробелы по-прежнему ограничивают проникновение дорогостоящих биологических препаратов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Конкурентная среда

Индустрия сердечно-сосудистых препаратов характеризуется умеренной консолидацией, поскольку Pfizer, Bristol Myers Squibb и Novartis используют альянсы открытий на основе ИИ для поддержания своих пайплайнов. Лицензионная сделка Merck на 200 миллионов долларов США за пероральный ингибитор липопротеина(а) иллюстрирует проактивную диверсификацию портфеля. Сотрудничество Pfizer с Ultromics демонстрирует, как машинное обучение улучшает идентификацию пациентов для терапии амилоидоза.

Участники белого пространства нацеливаются на ингибирование фактора XI и РНК-основанные терапии сердечной недостаточности, о чем свидетельствует приобретение Cardior компанией Novo Nordisk за 1,1 миллиарда долларов США. Между тем, партнерства в области цифрового здравоохранения множатся, поскольку компании оборачивают лекарства в сервисные модели с поддержкой данных, которые поддерживают приверженность и мониторинг результатов.

Уязвимости цепочки поставок, выявленные во время пандемии, стимулируют инициативы локализации и контракты с двойными источниками для смягчения зависимости от АФИ одного региона. Фирмы с диверсифицированными производственными площадками получают предпочтительный статус закупок в системах здравоохранения, избегающих риска, консолидируя конкурентное преимущество на рынке сердечно-сосудистых препаратов.

Лидеры индустрии сердечно-сосудистых препаратов

-

Amgen Inc

-

Novartis AG

-

Boehringer Ingelheim International GmbH

-

Pfizer Inc.

-

Baxter

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Merck сообщил о положительных результатах Фазы 3 CORALreef LDL-C для энлицитид деканоата, позиционируя препарат как потенциальную блокбастерную терапию холестерина.

- Май 2025: Abbott получил разрешение FDA на транскатетерную систему митрального клапана Tendyne, обеспечивающую замену клапана без открытой хирургии.

- Март 2025: Merck лицензировал HRS-5346 от Jiangsu Hengrui, инвестируя 200 миллионов долларов США авансом для продвижения перорального ингибитора липопротеина(а)

Охват глобального отчета по рынку сердечно-сосудистых препаратов

Сердечно-сосудистые препараты - это лекарства, используемые для лечения класса заболеваний, связанных с сердцем или кровеносными сосудами. Большинство сердечно-сосудистых препаратов назначаются для лечения гипертонии и дислипидемии, которые в основном ответственны за образование атеросклеротических бляшек внутри кровеносных сосудов, ограничивая кровоток к частям тела и приводя к множественным сердечным показаниям.

Рынок сердечно-сосудистых препаратов сегментирован по классу препаратов (антигиперлипидемические, антигипертензивные, антикоагулянты, антиаритмические и другие классы препаратов), показаниям (гипертония, гиперлипидемия, коронарная болезнь сердца, аритмия и другие показания), каналу распространения (больница, аптеки и другие каналы распространения) и географии. (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Рыночный отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долларах США) для вышеуказанных сегментов.

| Антигипертензивные |

| Антикоагулянты |

| Антиагреганты |

| Липидоснижающие препараты |

| Препараты для сердечной недостаточности |

| Антиаритмические препараты |

| Препараты для легочной гипертонии |

| Гипертония |

| Коронарная болезнь сердца |

| Сердечная недостаточность |

| Аритмия |

| Дислипидемия |

| Венозная тромбоэмболия |

| Пероральный |

| Инъекционный/внутривенный |

| Трансдермальный и другие |

| Больничные аптеки |

| Розничные аптеки |

| Онлайн-аптеки |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По классу препаратов (стоимость) | Антигипертензивные | |

| Антикоагулянты | ||

| Антиагреганты | ||

| Липидоснижающие препараты | ||

| Препараты для сердечной недостаточности | ||

| Антиаритмические препараты | ||

| Препараты для легочной гипертонии | ||

| По показаниям заболевания (стоимость) | Гипертония | |

| Коронарная болезнь сердца | ||

| Сердечная недостаточность | ||

| Аритмия | ||

| Дислипидемия | ||

| Венозная тромбоэмболия | ||

| По способу введения (стоимость) | Пероральный | |

| Инъекционный/внутривенный | ||

| Трансдермальный и другие | ||

| По каналу распространения (стоимость) | Больничные аптеки | |

| Розничные аптеки | ||

| Онлайн-аптеки | ||

| По географии (стоимость) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков размер рынка сердечно-сосудистых препаратов?

Ожидается, что размер рынка сердечно-сосудистых препаратов достигнет 160,39 млрд долл. США в 2025 году и будет расти с CAGR 3,30% до 188,66 млрд долл. США к 2030 году.

Каков текущий размер рынка сердечно-сосудистых препаратов?

Размер рынка сердечно-сосудистых препаратов составил 160,39 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 188,66 млрд долл. США к 2030 году.

Какой класс препаратов занимает наибольшую долю?

Антикоагулянты лидировали на рынке с долей 45,14% в 2024 году, отражая их ключевую роль в профилактике инсульта и тромбоза.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион демонстрирует самое быстрое расширение с прогнозируемым CAGR 5,25% до 2030 года, обусловленным реформами возмещения и модернизацией инфраструктуры здравоохранения.

Как истечение патентов повлияет на рост рынка?

Ожидается, что патентные обрывы блокбастерных брендов снизят CAGR на 0,7 процентных пункта в следующие два года, способствуя генерической конкуренции и эрозии цен.

Какие терапевтические инновации меняют ландшафт?

Ингибиторы фактора XI, пероральные терапии PCSK9 и агонисты рецепторов GLP-1 переопределяют лечение сердечно-сосудистых заболеваний, снижая риск кровотечений, упрощая управление холестерином и решая кардиометаболические сопутствующие заболевания.

Последнее обновление страницы: