Размер и доля рынка сосудистых трансплантатов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.02 Миллиардов долларов США |

| Размер Рынка (2030) | 2.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.70% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сосудистых трансплантатов от Mordor Intelligence

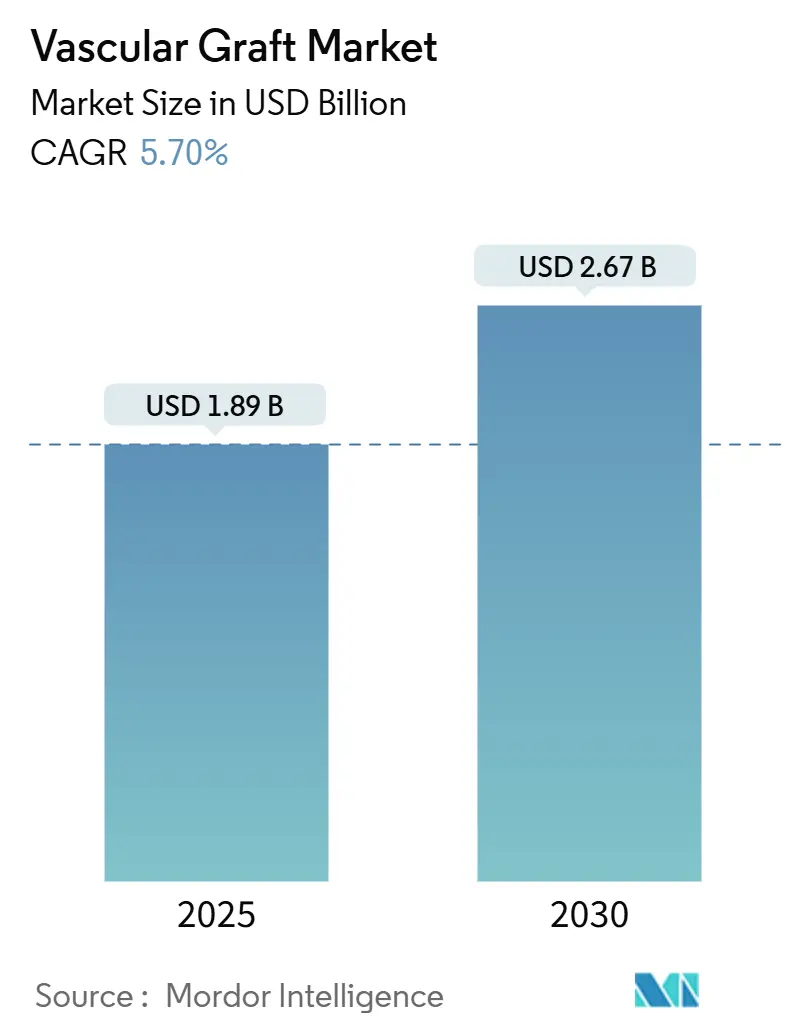

Рынок сосудистых трансплантатов составляет 1,89 млрд долл. США в 2025 году и, согласно прогнозам, достигнет 2,67 млрд долл. США к 2030 году, развиваясь с CAGR 7,15%. Данное расширение отражает синхронизированное влияние растущей распространенности сердечно-сосудистых заболеваний, рутинного внедрения малоинвазивного восстановления и стремительных инноваций в области материалов, которые удерживают синтетические и биологические трансплантаты в центре современной сосудистой терапии. Эндоваскулярные стент-графты продолжают обеспечивать основную долю общих доходов благодаря коротким срокам госпитализации и широкой анатомической применимости, однако растущее признание персонализированных 3D-печатных биорезорбируемых трансплантатов сигнализирует о повороте в сторону персонализированной реконструкции и меньших долгосрочных проблем с инородными телами. Производители используют прорывы в химии полимеров, поверхностном инжиниринге и концепциях встроенных сенсоров для продления проходимости, сдерживания инфекций и предоставления данных о производительности в режиме реального времени. В региональном плане высокие объемы процедур в Северной Америке поддерживают глобальное лидерство, но инвестиции Азиатско-Тихоокеанского региона в сердечно-сосудистую инфраструктуру и местные производственные мощности изменяют конкурентную динамику. Импульс усиливается по мере одобрения регуляторами медицинских устройств, управляемых данными, которые дополняют терапию трансплантатами алгоритмическим отбором пациентов и пост-имплантационным мониторингом, дополнительно интегрируя технологию трансплантатов в интеллектуальные пути сердечно-сосудистой терапии.

Ключевые выводы отчета

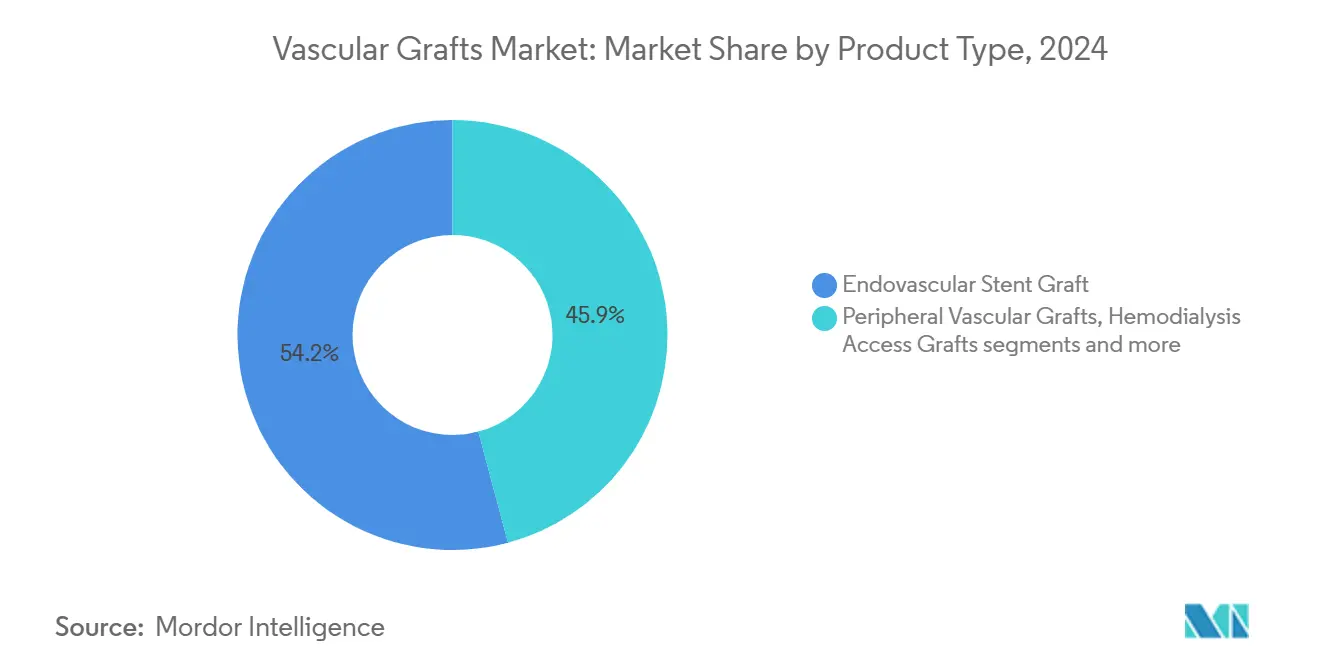

- По типу продукции эндоваскулярные стент-графты лидировали с долей выручки 54,15% в 2024 году, в то время как 3D-печатные биорезорбируемые трансплантаты прогнозируются к расширению с CAGR 7,89% до 2030 года, подчеркивая двойственность объемного лидерства и роста, движимого инновациями.

- По материалу ePTFE удерживал 47,10% доли рынка сосудистых трансплантатов в 2024 году; биосинтетические материалы ожидаются к росту с CAGR 8,19% до 2030 года, поскольку клиницисты отдают предпочтение трансплантатам, интегрирующимся с нативной тканью.

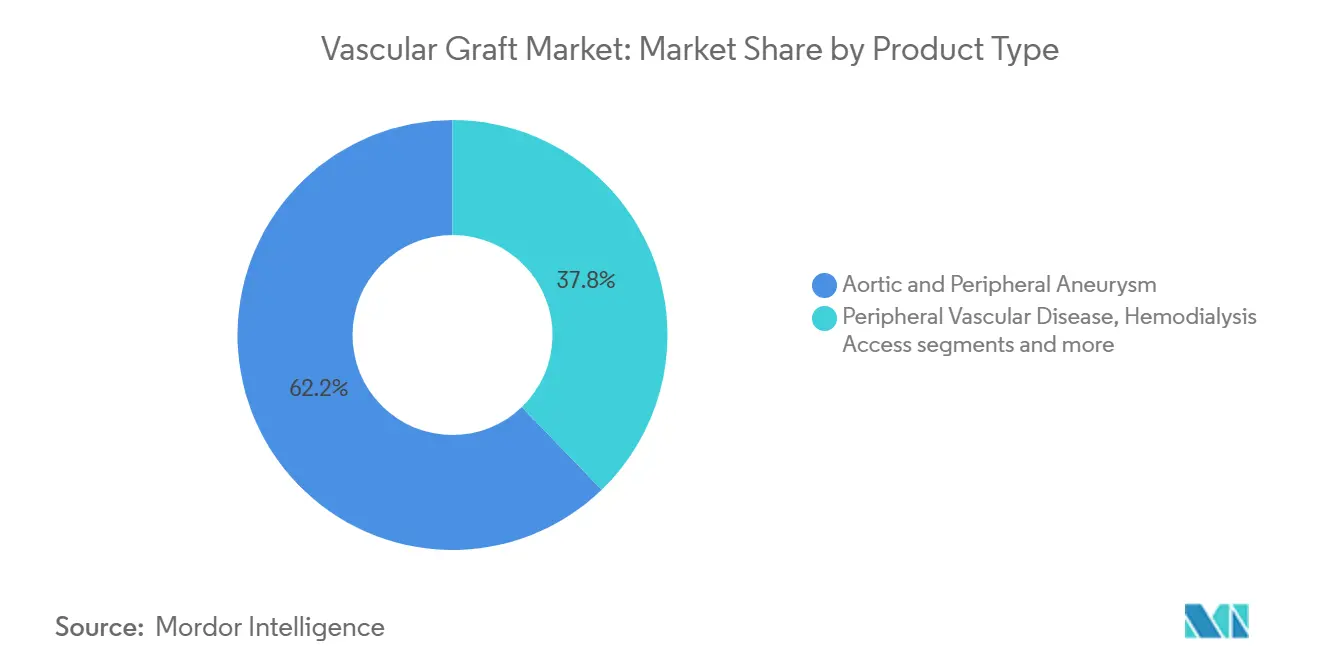

- По применению восстановление аневризм аорты и периферических сосудов составило 62,20% доли размера рынка сосудистых трансплантатов в 2024 году, тогда как гемодиализный доступ развивается с CAGR 8,56% до 2030 года, отражая различные потребности высокообъемных и быстрорастущих сегментов.

- По конечному пользователю больницы и хирургические центры захватили 69,40% доли выручки в 2024 году, в то время как амбулаторные хирургические центры готовы увеличиваться с CAGR 8,56% между 2025 и 2030 годами по мере расширения амбулаторной сосудистой помощи.

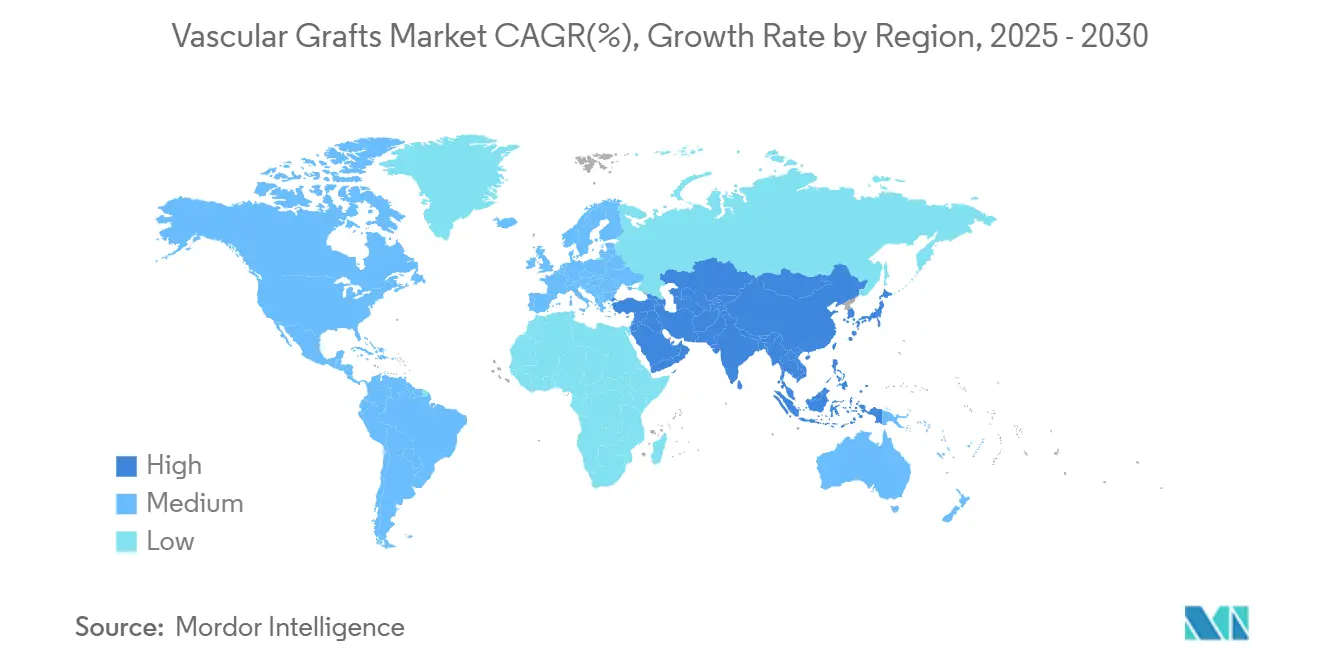

- По географии Северная Америка командовала 39,05% долей рынка сосудистых трансплантатов в 2024 году, однако Азиатско-Тихоокеанский регион готов ускориться с CAGR 9,45% до 2030 года на фоне демографических и экономических попутных ветров.

Глобальные тенденции и аналитика рынка сосудистых трансплантатов

Анализ влияния драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность сердечно-сосудистых заболеваний | +1.80% | Глобальная, с наивысшим воздействием в стареющих популяциях Северной Америки и Европы | Долгосрочная (≥ 4 лет) |

| Растущее количество малоинвазивных эндоваскулярных вмешательств | +1.40% | Глобальная, возглавляемая развитыми рынками с передовой хирургической инфраструктурой | Среднесрочная (2-4 года) |

| Технологические достижения в синтетических материалах трансплантатов | +1.20% | Северная Америка и Европа для НИОКР, Азиатско-Тихоокеанский регион для производственного масштаба | Среднесрочная (2-4 года) |

| Расширяющееся внедрение готовых эндоваскулярных стент-графтов | +0.90% | Глобальная, с быстрым внедрением на развивающихся рынках с ограниченной хирургической экспертизой | Краткосрочная (≤ 2 лет) |

| Всплеск клинических испытаний клеточно-засеянных биоинженерных трансплантатов | +0.80% | Северная Америка и Европа, с селективными испытаниями в Азиатско-Тихоокеанском регионе | Долгосрочная (≥ 4 лет) |

| Появление 3D-печатных персонализированных сосудистых кондуитов | +0.70% | Северная Америка и Европа изначально, расширение на производственные хабы Азиатско-Тихоокеанского региона | Среднесрочная (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность сердечно-сосудистых заболеваний

Эскалация сердечно-сосудистой заболеваемости поддерживает стабильные объемы процедур, несмотря на стабилизацию роста на некоторых зрелых рынках. Более раннее начало, связанное с диабетом и хронической почечной недостаточностью, увеличило долю сложных многососудистых проявлений, которые часто требуют гибридных комбинаций типов трансплантатов. Хирурги придают большее значение пожизненной проходимости, чем первоначальной стоимости имплантата, направляя спрос к биосинтетическим или лекарственно-элюирующим конструкциям, которые сопротивляются тромбозу и инфекции. По мере расширения этих подгрупп высокого риска рынок сосудистых трансплантатов сохраняет импульс даже когда общие хирургические показатели стабилизируются. Это демографическое давление поддерживает долгосрочное планирование мощностей и поощряет партнерства в НИОКР, нацеленные на полимерные смеси следующего поколения и поверхности, имитирующие эндотелий.

Растущее количество малоинвазивных эндоваскулярных вмешательств

Достижения в визуализации, гибкости систем доставки и симуляционном обучении сократили кривую обучения чрескожным восстановлениям, открывая анатомии, ранее ограниченные открытой хирургией. Больницы отдают предпочтение этим подходам, поскольку более короткие госпитализации снижают стоимость на случай, в то время как пациенты получают выгоду от более быстрого восстановления и выписки в тот же день во многих периферических процедурах. Надежные данные о выживаемости от тромбэктомии при легочной эмболии дополнительно подтверждают безопасность, укрепляя доверие плательщиков и расширяя клинические показанияИсточник: Джеймс М. Горовиц, "Механическая тромбэктомия при высоком риске легочной эмболии: выводы из регистра FLASH," Журнал Общества сердечно-сосудистой ангиографии и вмешательств,>[1]Источник: Джеймс М. Горовиц, "Механическая тромбэктомия при высоком риске легочной эмболии: выводы из регистра FLASH," Журнал Общества сердечно-сосудистой ангиографии и вмешательств,. По мере того как амбулаторные учреждения берут на себя более сложную сосудистую работу, производители устройств сосредотачиваются на трансплантатах, которые доставляются через меньшие интродьюсеры без ущерба для радиальной прочности, стимулируя дополнительное внедрение.

Технологические достижения в синтетических материалах трансплантатов

Ученые-полимерщики теперь адаптируют скорости деградации к кинетике заживления тканей, обеспечивая биорезорбируемые каркасы, которые исчезают после завершения ремоделирования. Поверхностные покрытия, загруженные противомикробными или антикоагулянтными средствами, решают исторические режимы отказа, в то время как нанофибровые слои улучшают эндотелиализацию. Встроенные микросенсоры, которые сообщают об изменениях потока или давления, показывают перспективы для проактивного управления осложнениями, хотя регулятивные рамки для таких умных трансплантатов все еще формируются. Производство посредством 3D-печати и электроспиннинга позволяет создавать персонализированную геометрию, что является преимуществом в педиатрических и извилистых анатомиях. Вместе эти инновации создают основу для дифференцированных ценностных предложений за пределами товарного снабжения трансплантатами.

Расширяющееся внедрение готовых эндоваскулярных стент-графтов

Стандартизированные размерные матрицы обеспечивают больницам возможность хранить ограниченный набор SKU, но при этом покрывать большинство экстренных и плановых анатомий, снижая накладные расходы на запасы и ускоряя реагирование на травмы. Клинические данные, генерируемые ранними участниками, повышают барьеры для одобрения для опоздавших, концентрируя долю среди поставщиков, которые уже имеют портфели пост-маркетингового наблюдения. Поскольку устойчивость цепочки поставок становится приоритетом закупок, производители с глобальным складированием и восполнением точно в срок получают предпочтение. Компромисс состоит в том, что полностью настраиваемые трансплантаты могут испытывать более медленное внедрение там, где достаточно готовых вариантов, подталкивая инноваторов к доказательству превосходных клинических и экономических результатов.

Анализ влияния ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая средняя цена продажи трансплантатов следующего поколения | -1.10% | Глобальная, с наивысшим воздействием на чувствительные к цене развивающиеся рынки | Среднесрочная (2-4 года) |

| Риск пост-имплантационной инфекции и тромбоза трансплантата | -0.80% | Глобальная, с региональными вариациями в протоколах контроля инфекций | Долгосрочная (≥ 4 лет) |

| Узкие места в закупках биологической/аллотрансплантатной ткани | -0.60% | Преимущественно Северная Америка и Европа, ограниченное воздействие в Азиатско-Тихоокеанском регионе | Краткосрочная (≤ 2 лет) |

| Строгие долгосрочные доказательства проходимости, требуемые плательщиками | -0.50% | Северная Америка и Европа с зрелыми системами возмещения | Долгосрочная (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая средняя цена продажи трансплантатов следующего поколения

Премиальные ценовые точки бросают вызов плательщикам, которые еще не встроили долгосрочные преимущества проходимости в алгоритмы возмещения. Крупные альянсы закупок систем здравоохранения агрессивно ведут переговоры, размывая ранние прибыльные маржи и растягивая время окупаемости инвестиций в НИОКР. В плановых процедурах пороги рентабельности часто отдают предпочтение установленным устройствам, если рандомизированные доказательства не показывают явного превосходства, задерживая широкое замещение. Экстренные условия терпят более высокие цены, но они составляют меньшинство от общего объема трансплантатов. Следовательно, производители должны балансировать ожидания маржи с многоуровневыми портфолио, которые обслуживают как ориентированные на ценность, так и ориентированные на производительность сегменты.

Риск пост-имплантационной инфекции и тромбоза трансплантата

Хотя абсолютная частота инфекций низка, последствия могут быть катастрофическими, побуждая к консервативному выбору трансплантата у пациентов с множественной сопутствующей патологией. Растущая устойчивость к противомикробным препаратам усиливает беспокойство, особенно в регионах, где программы управления отстают. Кондуиты гемодиализа остаются особенно болезненной точкой; недавние исследования регистрируют раннюю частоту кровотечения и тромбоза 32,3% и 30,8% соответственно у пациентов на диализе, подчеркивая необходимость улучшений поверхности. Бдительность в отношении этих осложнений накладывает дополнительные затраты на оценку устройств и наблюдение, умеряя энтузиазм к непроверенным материалам

Сегментный анализ

По типу продукции: доминирование эндоваскулярных встречается с биоинженерными инновациями

Эндоваскулярные стент-графты генерировали наибольшую долю размера рынка сосудистых трансплантатов в 1,02 млрд долл. США в 2024 году, отражая укоренившуюся процедурную знакомость и широкое страховое покрытие. Их платформенное преимущество усиливается продолжающимися конструктивными усовершенствованиями, которые улучшают целостность уплотнения в сложных дугах аорты. Тем не менее, 3D-печатные биорезорбируемые трансплантаты, хотя и представляют меньшую базу доходов, представляют сильнейший потенциал роста, поскольку они решают педиатрические ниши и ниши малого калибра, где привлекательно избежание пожизненного имплантата. Рынок сосудистых трансплантатов продолжает балансировать высокообъемные стандартизированные устройства с заказными решениями, которые используют эффективность аддитивного производства.

Растущие клинические доказательства биорезорбируемых конструкций привлекают регулятивный импульс, но строгие требования к долгосрочным данным замедляют широкий выпуск. Периферические сосудистые трансплантаты поддерживают рост в средних однозначных числах благодаря растущей распространенности диабета, в то время как трансплантаты коронарного шунтирования испытывают приглушенный спрос, поскольку чрескожные вмешательства посягают на хирургические показания. Устройства гемодиализного доступа получают выгоду от эскалации распространенности терминальной стадии почечной недостаточности и командуют премиальным ценообразованием из-за высокой стоимости отказа доступа. Производители приоритизируют модульные системы доставки, которые позволяют интраоперационную регулировку длины, снижая избыточность запасов и упрощая логистику снабжения в различных условиях ухода.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По материалу: лидерство ePTFE сталкивается с вызовом биосинтетических инноваций

ePTFE продолжает доминировать в доходах, внося почти половину доли рынка сосудистых трансплантатов в 2024 году из-за предсказуемых характеристик обработки и установленных клинических данных. Полиэстер (дакрон) остается идеальным выбором в восстановлениях аорты большого диаметра благодаря своей тканой архитектуре и устойчивости к разрывному давлению. Однако биосинтетические гибриды, развивающиеся с CAGR 8,19%, все больше конвергируют структурную прочность с биологической интеграцией, захватывая интерес хирургов там, где критична долгосрочная проходимость.

Соображения стоимости в настоящее время отдают предпочтение унаследованным материалам, но команды анализа ценности больниц восприимчивы к покрытиям, устойчивым к инфекциям, и био-интегративным поверхностям, когда демонстрируема экономия вниз по течению. Варианты на основе полиуретана занимают нишевую роль в мобильных анатомических территориях, где отказ от изгибной усталости угрожает жестким полимерам. Регулятивные пути вознаграждают инкрементальные улучшения на знакомых субстратах, поэтому инноваторы часто наслаивают противомикробные или антипролиферативные функции на основы ePTFE для ускорения разрешения. По мере накопления данных о результатах больницы могут пересмотреть анализы затрат-выгод, открывая более широкое замещение биосинтетических вариантов в рутинных показаниях.

По применению: восстановление аневризм движет объемом, в то время как диализный доступ ускоряется

Восстановление аневризм аорты и периферических сосудов сохранило 62,20% спроса в 2024 году, иллюстрируя центральность трансплантатов в жизнеугрожающей патологии крупных сосудов. Подсчеты процедур устойчиво растут, поскольку скрининговые программы для абдоминальных аневризм аорты набирают обороты, а профили устройств позволяют лечение все более сложных анатомий. В противоположность этому применения гемодиализного доступа, хотя и представляют меньшую долю абсолютных трат, показывают самое быстрое расширение с CAGR 8,56%, поскольку эскалация распространенности хронической болезни почек множит пересмотры доступа за время жизни пациента.

Вмешательства при заболеваниях периферических сосудов испытывают умеренный подъем, поскольку курение и метаболический синдром сохраняются, в то время как коронарная шунтирующая хирургия борется с замещением стентами с лекарственным покрытием, за исключением случаев трехсосудистого поражения или диабетических случаев. Клиническая практика все больше отдает предпочтение гибридным подходам, смешивающим хирургические и эндоваскулярные техники, принуждая производителей устройств обеспечивать кросс-совместимость между категориями трансплантатов. Экономические бремена отказа трансплантата резко различаются по показаниям, делая премиальное ценообразование наиболее защитимым в диализных кондуитах и высокорисковых восстановлениях аорты, где пересмотр несет значительную заболеваемость и стоимость.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: концентрация больниц сталкивается с разрушением ASC

Больницы и интегрированные хирургические центры сохранили 69,40% доли выручки в 2024 году, однако амбулаторные хирургические центры (ASC) получают процедурную область, поскольку протоколы анестезии и платформы визуализации делают выписку в тот же день жизнеспособной для многих периферических и диализных вмешательств. Размер рынка сосудистых трансплантатов для ASC ожидается к устойчивому подъему наряду со стимулами плательщиков, которые отдают предпочтение более дешевым амбулаторным площадкам.

Сосудистые клиники, принадлежащие врачам, работают по высокопроизводительным моделям, которые вознаграждают устройства, предлагающие быстрое развертывание и низкие показатели осложнений, подталкивая поставщиков к упрощению упаковки и услуг поддержки. Больницы, тем временем, продолжают обрабатывать сложные аортальные и многососудистые хирургии, поддерживая спрос на полиэстеровые трансплантаты большого диаметра и разветвленные стент-системы. Организации групповых закупок внутри крупных систем здравоохранения рационализируют списки поставщиков, оказывая давление на производителей для предоставления доказательств результатов и аналитики общей стоимости лечения.

Географический анализ

Северная Америка сохранила 39,05% долю рынка сосудистых трансплантатов в 2024 году, поддерживаемую широким возмещением, зрелыми клиническими путями и значительным стареющим населением. Академические центры питают первые испытания на людях, создавая надежный конвейер инноваций, который быстро мигрирует в общественные больницы. Крупные интегрированные сети доставки ведут переговоры о массовых закупках, но вознаграждают поставщиков, которые могут поддержать стандартизацию и инициативы сбора данных в масштабах предприятия. В результате производители трансплантатов сочетают поставку продукции с аналитическими панелями, которые отслеживают тенденции отказов и затраты на повторную госпитализацию.

Азиатско-Тихоокеанский регион является самой быстрорастущей территорией с CAGR 9,45% до 2030 года. Фокус политиков на сердечно-сосудистых заболеваниях как экономическом и социальном приоритете открывает финансирование для катетеризационных лабораторий, гибридных операционных и обучения хирургов. Отечественные производители эксплуатируют близость к более дешевым цепочкам поставок, в то время как многонациональные компании устанавливают региональное производство для обхода импортных тарифов и обеспечения более быстрого регулятивного одобрения. Культурные отношения к ксенотрансплантатам влияют на выбор материалов, создавая возможности микро-сегментов в суб-регионах. Городское-сельское неравенство побуждает к многоуровневым продуктовым стратегиям: трансплантаты высоких спецификаций для третичных центров и чувствительные к стоимости линии для районных больниц.

Европа регистрирует устойчивый рост в низких однозначных числах, руководствуясь закупками, основанными на ценности, и строгими требованиями к доказательствам. Рынок сосудистых трансплантатов здесь ценит долгосрочные публикации результатов, побуждая поставщиков спонсировать пост-авторизационные исследования, которые удовлетворяют национальные органы оценки медико-технологических достижений. Валютная волатильность, связанная с макроэкономическими сдвигами, формирует политики хеджирования запасов, особенно для дистрибьюторов в Великобритании, навигирующих пост-Brexit торговые процедуры. Латиноамериканские рынки прогрессируют неравномерно; очаги такие как Бразилия и Колумбия инвестируют в эндоваскулярную инфраструктуру, однако циклы финансирования и колебания валют задерживают одобрения устройств. Ближний Восток и Африка остаются небольшими, но стратегическими, с отдельными государствами Персидского залива, заказывающими центры передового опыта сердечно-сосудистой медицины, которые специфицируют премиальные трансплантаты и привлекают медицинских туристов.

Конкурентный ландшафт

Рынок сосудистых трансплантатов характеризуется умеренной фрагментацией: небольшой кадр диверсифицированных многонациональных компаний сосуществует с многочисленными материальными специалистами и региональными производителями. Фирмы высшего уровня такие как Medtronic, Boston Scientific, Terumo и W. L. Gore используют глобальную дистрибуцию, широкие портфолио и большие бюджеты клинических доказательств. Челленджеры среднего уровня концентрируются на биосинтетических и сенсор-оснащенных трансплантатах, сочетая НИОКР устройств с программными алгоритмами, теперь признанными регуляторами; Управление по контролю за продуктами и лекарствами США одобрило 1,016 медицинских устройств с поддержкой ИИ/МО к марту 2025 года, открывая новые возможности мониторинга производительности[2]Источник: Управление по контролю за продуктами и лекарствами США, "Медицинские устройства с поддержкой искусственного интеллекта и машинного обучения (ИИ/МО)," fda.gov.

Стратегические сотрудничества между поставщиками устройств и больничными сетями создают модели закупок, основанных на ценности, где стоимость трансплантата напрямую связывается с гарантиями проходимости. Вертикальная интеграция в текстильную экструзию и компаундирование полимеров обеспечивает контроль над критическими входами, изолируя ведущих производителей от дефицита поставок и дрейфа качества. На инновационном фронте фирмы тканевой инженерии преследуют живые трансплантаты, засеянные аутологичными клетками, в то время как стартапы аддитивного производства печатают персонализированные каркасы для редких или педиатрических анатомий. Регулятивные бремена вокруг стерильности и долговечности замедляют этих новичков, предоставляя действующим лицам время для разработки гибридных предложений, которые смешивают установленные материалы с инкрементальными биоактивными слоями.

Барьеры входа на рынок различаются по сегментам: эндоваскулярные стент-графты требуют капиталоемких клинических испытаний и сложного оборудования доставки, тогда как периферические или диализные кондуиты видят более низкие регулятивные пороги, но сталкиваются с ожесточенной ценовой конкуренцией. Следовательно, некоторые специалисты отказываются от прямых продаж более крупным партнерам после разрешения в обмен на производственные роялти. Ценовая эрозия в унаследованных линиях ускоряет консолидацию, однако остаются возможности в белом пространстве в покрытиях, устойчивых к инфекциям, автоматизированных платформах наблюдения и трансплантатах, настроенных для условий с низкими ресурсами.

Лидеры отрасли сосудистых трансплантатов

-

Abbott Laboratories

-

Cook Medical

-

W.L. Gore & Associates Inc

-

LeMaitre Vascular Inc

-

Terumo Medical Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Март 2025: FDA сообщило о 1,016 авторизованных медицинских устройствах с поддержкой ИИ/МО, прокладывая путь для интеллектуальных систем мониторинга трансплантатов и алгоритмического отбора пациентов, которые могли бы повлиять на дизайн материалов и клинический рабочий поток.

- Август 2024: растительный гемостатический агент Traumagel от Cresilon получил разрешение 510(k), обещая улучшенный контроль кровотечения во время имплантации сосудистых трансплантатов.

Охват глобального отчета о рынке сосудистых трансплантатов

Согласно охвату отчета, сосудистые трансплантаты - это медицинские устройства, используемые в процедурах сосудистого шунтирования для направления кровотока из одной области в другую путем повторного соединения кровеносных сосудов.

Рынок сосудистых трансплантатов сегментирован по продукции, применению, сырью и географии. По продукции рынок сегментирован на трансплантаты гемодиализного доступа, эндоваскулярные стент-графты, периферические сосудистые трансплантаты и трансплантаты коронарного шунтирования. По применению рынок сегментирован на аневризмы, почечную недостаточность, сосудистые окклюзии, коронарные заболевания артерий и прочие применения. По сырью рынок сегментирован на синтетическое сырье и биологическое сырье. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку. Отчет также предлагает размер рынка и прогнозы для десяти стран в регионе. Для каждого сегмента определение размера рынка и прогнозы выполнены на основе стоимости (долл. США).

| Эндоваскулярные стент-графты |

| Периферические сосудистые трансплантаты |

| Трансплантаты гемодиализного доступа |

| Трансплантаты коронарного шунтирования |

| Прочие |

| ePTFE |

| Полиэстер (дакрон) |

| Полиуретан |

| Биосинтетический (PET/коллаген и т.д.) |

| Биологический (аллотрансплантат, ксенотрансплантат) |

| Восстановление аневризм аорты и периферических сосудов |

| Заболевания периферических сосудов |

| Гемодиализный доступ |

| Коронарная шунтирующая хирургия |

| Больницы и хирургические центры |

| Амбулаторные хирургические центры |

| Специализированные сосудистые клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу продукции (стоимость, долл. США) | Эндоваскулярные стент-графты | |

| Периферические сосудистые трансплантаты | ||

| Трансплантаты гемодиализного доступа | ||

| Трансплантаты коронарного шунтирования | ||

| Прочие | ||

| По материалу (стоимость, долл. США) | ePTFE | |

| Полиэстер (дакрон) | ||

| Полиуретан | ||

| Биосинтетический (PET/коллаген и т.д.) | ||

| Биологический (аллотрансплантат, ксенотрансплантат) | ||

| По применению (стоимость, долл. США) | Восстановление аневризм аорты и периферических сосудов | |

| Заболевания периферических сосудов | ||

| Гемодиализный доступ | ||

| Коронарная шунтирующая хирургия | ||

| По конечному пользователю (стоимость, долл. США) | Больницы и хирургические центры | |

| Амбулаторные хирургические центры | ||

| Специализированные сосудистые клиники | ||

| По географии (стоимость, долл. США) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка сосудистых трансплантатов?

Размер рынка сосудистых трансплантатов составляет 1,89 млрд долл. США в 2025 году и прогнозируется к достижению 2,67 млрд долл. США к 2030 году.

Какой продуктовый сегмент доминирует по выручке?

Эндоваскулярные стент-графты лидируют на рынке сосудистых трансплантатов с долей выручки 54,15% в 2024 году, поддерживаемые широким процедурным использованием и малоинвазивной доставкой.

Какое применение расширяется быстрее всего?

Трансплантаты гемодиализного доступа показывают самый быстрый рост, развиваясь с CAGR 8,56% до 2030 года благодаря растущей распространенности хронической болезни почек.

Почему 3D-печатные биорезорбируемые трансплантаты привлекают внимание?

Они растворяются после завершения заживления, снижая пожизненный риск инородного тела, и прогнозируются к росту с CAGR 7,89% до 2030 года благодаря преимуществам персонализации.

Какой регион предлагает наибольший потенциал роста?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 9,45%, поскольку инвестиции в инфраструктуру здравоохранения встречаются с растущим бременем сердечно-сосудистых заболеваний.

Последнее обновление страницы: