Размер и доля рынка венозных стентов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 1.28 Миллиардов долларов США |

| Размер Рынка (2030) | 1.89 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.05% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка венозных стентов от Mordor Intelligence

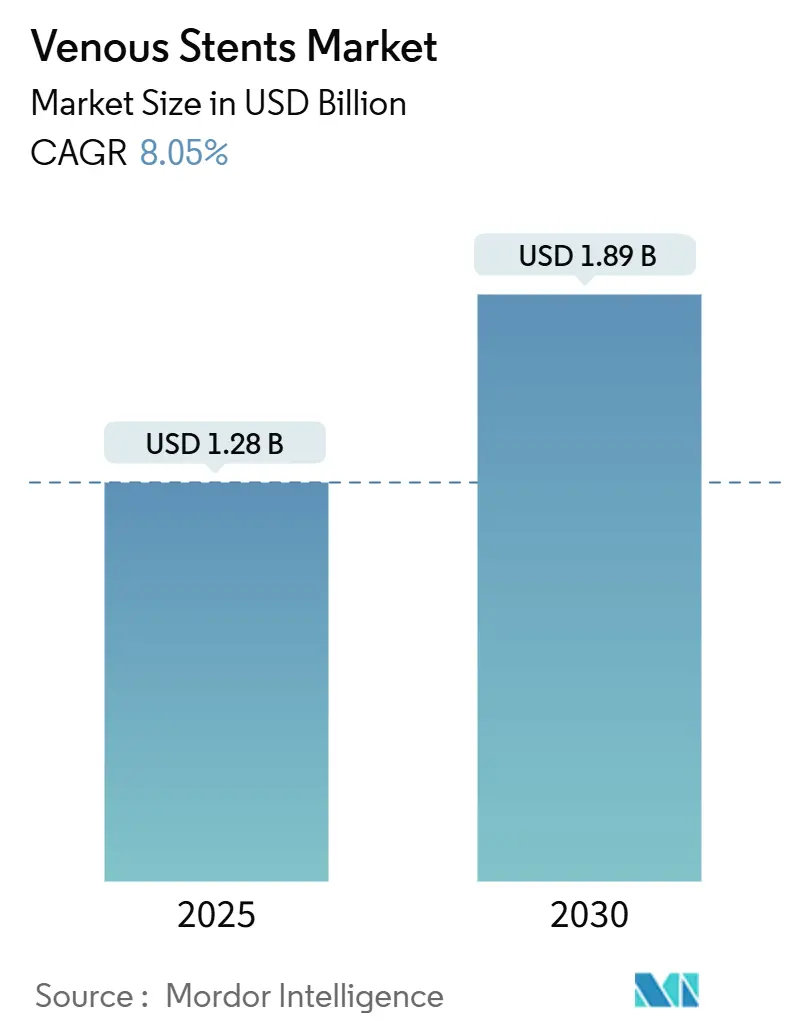

Рынок венозных стентов составляет 1,28 млрд долл. США в 2025 году и, согласно прогнозу, достигнет 1,89 млрд долл. США к 2030 году, что соответствует среднегодовому темпу роста 8,05% за период. Устойчивый спрос обусловлен растущим признанием того, что специализированные венозные стенты обеспечивают лучшую долгосрочную проходимость по сравнению с баллонной ангиопластикой, особенно при хронической обструкции глубоких вен. Динамика рынка подкрепляется более высокой распространенностью заболеваний в стареющих популяциях, постоянными регуляторными одобрениями нитиноловых устройств и признанием плательщиками амбулаторных венозных процедур. Клинические данные, показывающие 84,0% трехлетней первичной проходимости с современными стентами, продолжают повышать доверие врачей. Со стороны предложения производители смягчают риски сырьевых материалов через диверсифицированное снабжение нитинолом, одновременно ускоряя инновации в платформах с лекарственным покрытием и полимерным покрытием для поддержания конкурентной дифференциации.

Ключевые выводы отчета

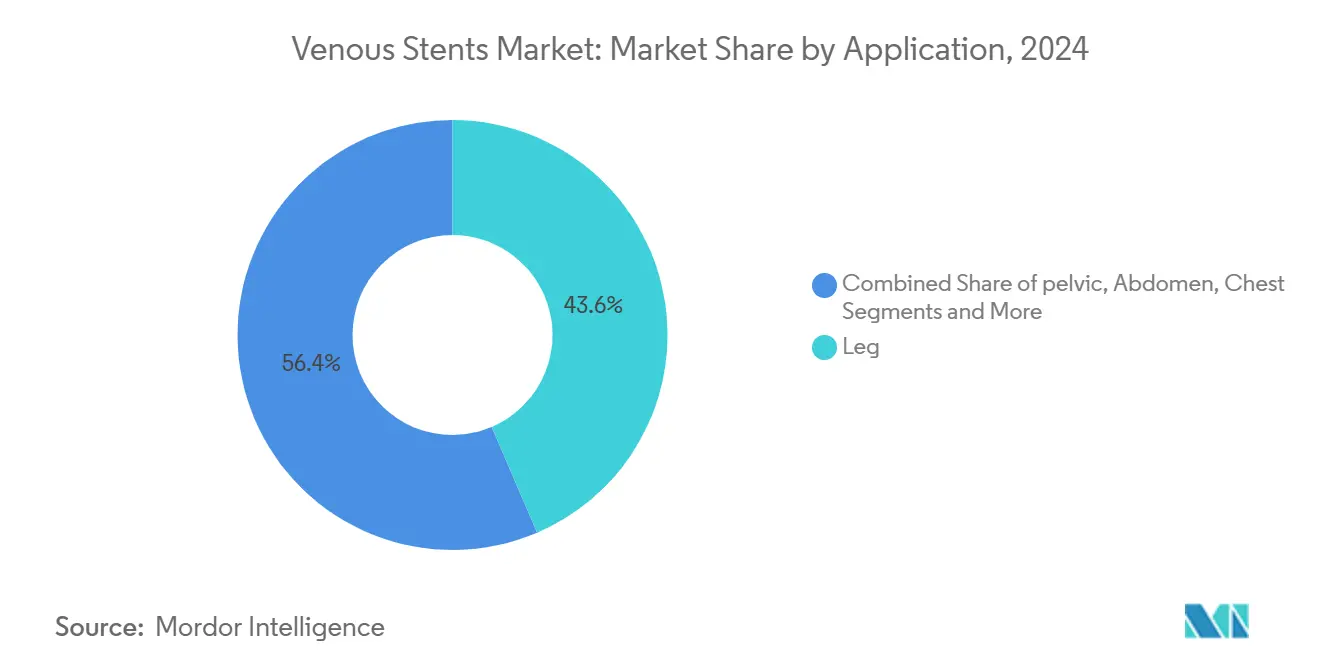

- По применению вмешательства на ногах лидировали с 43,56% доли рынка венозных стентов в 2024 году, тогда как процедуры на тазе прогнозируются к росту со среднегодовым темпом 12,46% до 2030 года.

- По заболеваниям хронический тромбоз глубоких вен составил 39,65% размера рынка венозных стентов в 2024 году, в то время как нетромботические поражения подвздошных вен будут расширяться со среднегодовым темпом 11,34% до 2030 года.

- По типу стентов саморасширяющиеся нитиноловые платформы удерживали 59,45% выручки 2024 года; ожидается, что устройства с лекарственным покрытием покажут самый быстрый среднегодовой темп роста 12,04%.

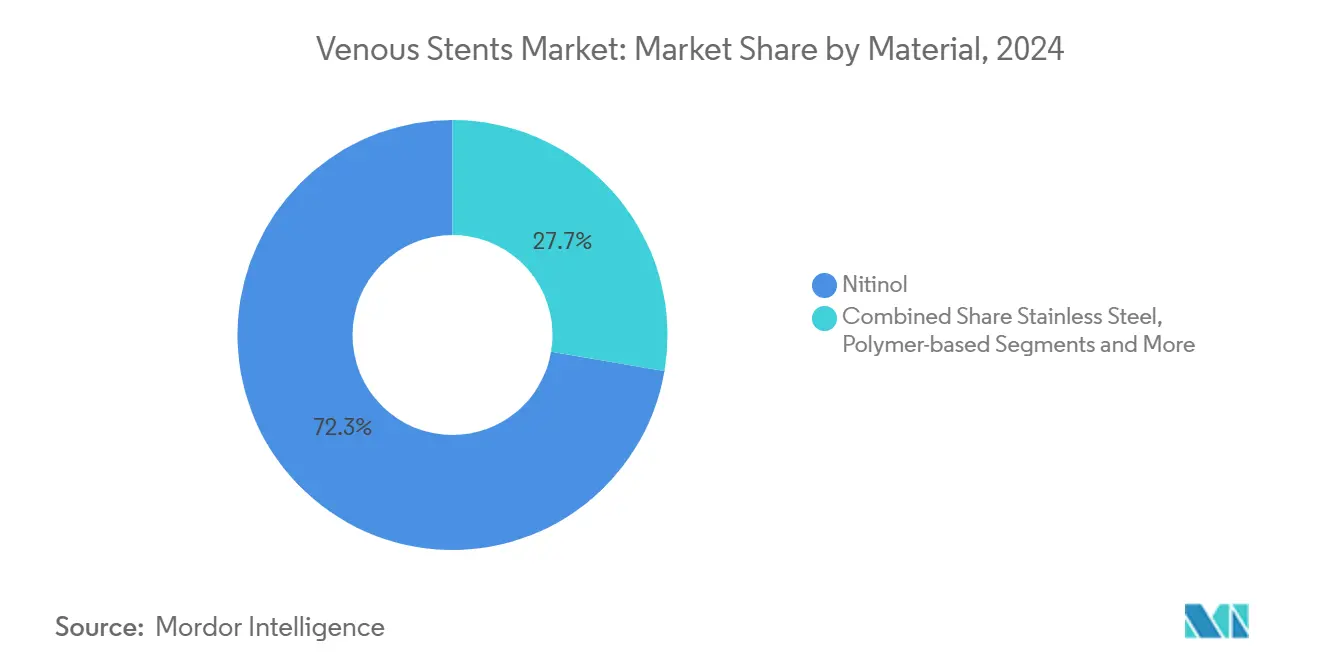

- По материалу нитинол занимал 72,33% доли размера рынка венозных стентов в 2024 году; полимерно-усиленные конструкции готовы расти со среднегодовым темпом 11,78%.

- По конечным пользователям больницы представляли 62,21% доли выручки в 2024 году, но амбулаторные хирургические центры (АХЦ) показывают наивысший прогнозируемый среднегодовой темп роста 12,66%.

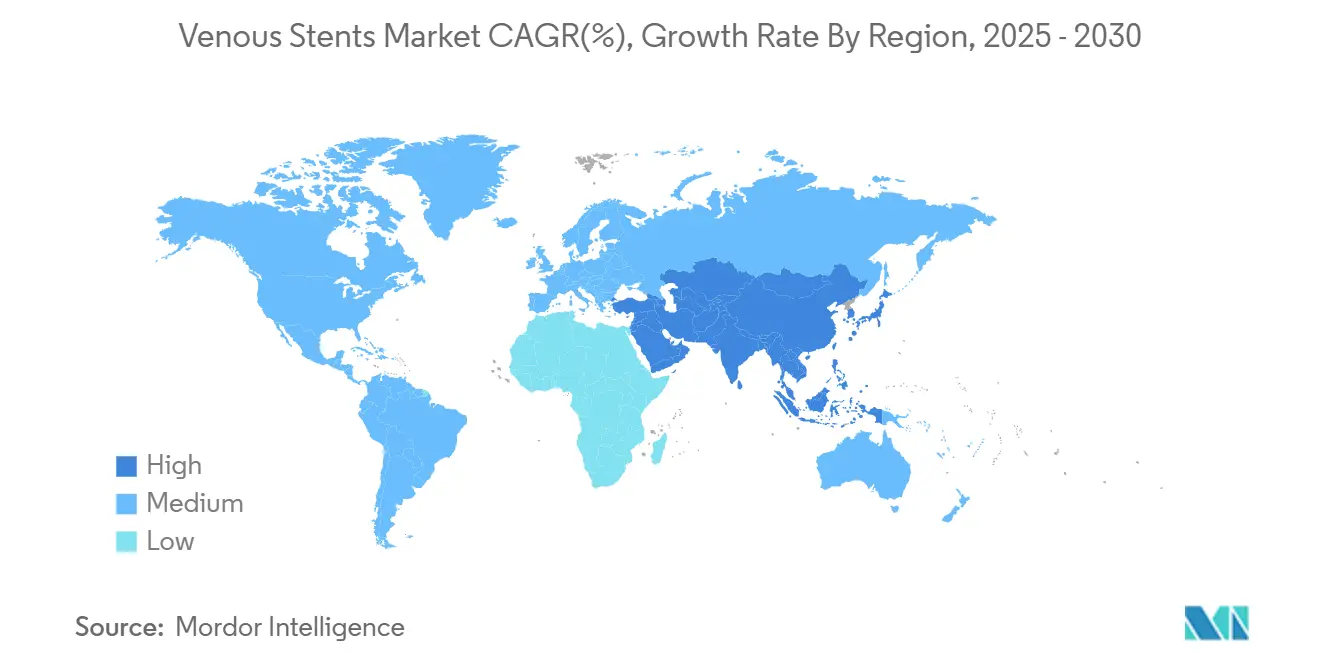

- По географии Северная Америка лидировала с 38,72% доли в 2024 году, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом 11,46% до 2030 года.

Тенденции и инсайты глобального рынка венозных стентов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост распространенности хронических венозных заболеваний | +1.2% | Северная Америка, Европа, АТЭС | Долгосрочно (≥ 4 лет) |

| Стареющее население стимулирует вмешательства | +0.9% | Страны с высоким доходом | Долгосрочно (≥ 4 лет) |

| Одобрения специализированных нитиноловых венозных стентов | +1.4% | Северная Америка, Европа | Среднесрочно (2-4 года) |

| Благоприятное амбулаторное возмещение | +1.1% | США, отдельные страны ЕС | Среднесрочно (2-4 года) |

| ВСУЗИ-управляемое определение размеров улучшает проходимость | +0.8% | Развитые системы здравоохранения | Краткосрочно (≤ 2 лет) |

| Всплеск амбулаторных сосудистых центров | +1.0% | США, расширение в АТЭС | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост распространенности хронических симптоматических венозных заболеваний

Посттромботический синдром поражает до 50% пациентов после тромбоза глубоких вен, и более раннее выявление направляет больше кандидатов на вмешательство[1]Raghu Kolluri, "Consensus Statement on the Management of Nonthrombotic Iliac Vein Lesions," Circulation: Cardiovascular Interventions, ahajournals.org . Исследование VERNACULAR сообщило о 84,0% первичной проходимости через 36 месяцев для современных стентов, подчеркивая их ценность в сложных случаях. Растущая осведомленность о синдроме Мей-Тернера среди молодых взрослых расширяет популяцию пациентов. Эти эпидемиологические сдвиги наиболее очевидны на рынках с развитой сосудистой специализацией и стареющей демографией. В результате рынок венозных стентов готов извлечь выгоду из устойчивого роста процедур на протяжении прогнозного горизонта.

Стареющее население стимулирует венозные вмешательства

Популяции в возрасте 65+ испытывают более высокую хроническую венозную недостаточность, что побуждает к обновлению руководящих принципов, которые защищают более раннее стентирование при неэффективности консервативной терапии.[2]Joakim Nordanstig, "ESVS 2024 Clinical Practice Guidelines," esvs.org Гериатрические пациенты часто имеют мультиморбидность, поэтому устройства, разработанные для более коротких процедур и меньших потребностей в антикоагуляции, набирают популярность. Япония и Западная Европа иллюстрируют, как супер-престарелые общества ускоряют внедрение минимально инвазивных венозных процедур. Эти макро-демографические факторы обеспечивают рынку венозных стентов устойчивую долгосрочную основу для роста.

Специализированные нитиноловые венозные стенты получают регуляторные одобрения

Одобрение FDA специально разработанных платформ, таких как стент Abre, который достиг 81,6% трехлетней проходимости без случаев переломов, подтверждает превосходный дизайн, адаптированный к венозной анатомии. Европа теперь гармонизирует критерии одобрения вокруг конечных точек качества жизни, дополнительно сглаживая пути для новых участников. Более четкие регуляторные определения различают венозные и артериальные устройства, побуждая компании финансировать специализированные программы НИОКР и обучения врачей. Эти разработки расширяют рынок венозных стентов как отдельную терапевтическую категорию.

Благоприятное возмещение для амбулаторных венозных процедур

Medicare и несколько частных страховщиков теперь возмещают однодневное венозное стентирование, выполняемое в АХЦ, снижая общие затраты на эпизод при сохранении результатов. Комплексные платежи, включающие визуализацию, установку стентов и наблюдение, поддерживают интегрированные пути оказания помощи. Клиницисты стимулируются к принятию стандартизированных протоколов, помогая управлять процедурной миграцией из стационарных в амбулаторные условия. Этот экономический попутный ветер особенно силен в США и некоторых рынках ЕС, усиливая общий рыночный спрос.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость процедуры и ограниченная осведомленность | -0.7% | Развивающиеся рынки, чувствительные к затратам системы | Среднесрочно (2-4 года) |

| Риск внутристентового рестеноза или повторной окклюзии | -0.5% | Глобально | Долгосрочно (≥ 4 лет) |

| Нарушения цепочки поставок нитинола | -0.9% | По всему миру, особенно азиатские переработчики | Краткосрочно (≤ 2 лет) |

| Ранние отзывы продуктов подрывают доверие | -0.4% | Северная Америка, Европа | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость процедуры и ограниченная осведомленность пациентов

Общая стоимость лечения может превышать 15 000 долл. США в системах без сильного покрытия, ограничивая доступ в регионах с низким доходом. Многие пациенты остаются неосведомленными о существовании минимально инвазивных венозных терапий, а общественные клиники часто не имеют визуализации, необходимой для диагностики. Образовательные кампании, направленные на первичную помощь и общественность, критически важны для расширения рынка венозных стентов. Без них недодиагностика будет продолжать подавлять спрос несмотря на клиническую эффективность.

Риск внутристентового рестеноза / повторной окклюзии

Рестеноз, хотя и менее частый с современными конструкциями, все еще вызывает озабоченность у клиницистов, управляющих сложной анатомией. Требования к последующей визуализации добавляют стоимость и могут отпугивать пациентов на чувствительных к цене рынках. Разработка стентов с лекарственным покрытием и полимерным покрытием стремится смягчить этот риск, но долгосрочные данные остаются предпосылкой для широкого внедрения.

Сегментный анализ

По применению: тазовые вмешательства стимулируют рост

Вмешательства на ногах генерировали наибольшую выручку в 2024 году, захватив 43,56% размера рынка венозных стентов, поскольку посттромботическая подвздошно-бедренная обструкция остается наиболее распространенным показанием. Тазовые процедуры, стимулируемые повышенным признанием синдрома Мей-Тернера, будут опережать все другие сегменты со среднегодовым темпом роста 12,46%. Данные исследования TOPOS, показывающие 90% 12-месячную проходимость для косых нитиноловых стентов при компрессии общей подвздошной артерии, подкрепляют этот импульс.[3]Tim Sebastian, "The TOPOS Study," Vascular Medicine, journals.sagepub.comПоявление специальных протоколов для хронической тазовой боли направляет молодых пациентов к вмешательству, расширяя общий адресный объем.

Растущее использование ВСУЗИ и венографии в офисных лабораториях повышает диагностическую точность для тазовых поражений, улучшая отбор пациентов и результаты. АХЦ используют более короткие времена восстановления для привлечения этих случаев, поддерживая амбулаторную экспансию в рамках рынка венозных стентов. Между тем, абдоминальная работа НПВ и почечной вены остается нишевой, а грудные вмешательства для синдрома верхней полой вены в основном ограничиваются третичными центрами. В совокупности эти тенденции диверсифицируют процедурный микс и подкрепляют долгосрочную жизнеспособность рынка.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По заболеваниям: нетромботические поражения набирают обороты

Хронический тромбоз глубоких вен сохранил 39,65% доли рынка венозных стентов в 2024 году, но нетромботические поражения подвздошных вен покажут среднегодовой темп роста 11,34% до 2030 года, поскольку клиницисты диагностируют компрессию раньше. Данные стента Abre, показывающие 97,1% трехлетней проходимости у пациентов с НППВ, укрепляют доверие. Посттромботический синдром со своим коллатеральным бременем все еще обеспечивает большие объемы, однако улучшенные алгоритмы более эффективно разделяют тромботические и нетромботические случаи.

Расширяющиеся показания теперь включают венозную хромоту и хроническую тазовую боль, расширяя пул кандидатов. Случаи острого ТГВ все чаще видят дополнительное стентирование после тромбэктомии для поддержания потока. Будущий рост будет зависеть от признания плательщиками этих новых показаний и продолжающейся производительности специализированных устройств по типам поражений.

По типу стентов: появляются платформы с лекарственным покрытием

Саморасширяющиеся нитиноловые устройства обеспечили 59,45% выручки в 2024 году, отражая проверенную надежность и легкость установки. Конструкции с лекарственным покрытием, однако, покажут ведущий среднегодовой темп роста 12,04%, поскольку испытания подтверждают меньшую неоинтимальную пролиферацию. Полимерные достижения обеспечивают устойчивую доставку паклитаксела, адаптированную к низкому давлению венозного потока, подталкивая внедрение далее. Покрытые стенты занимают специфическую нишу в склонной к разрыву или сильно кальцифицированной анатомии, в то время как баллонорасширяемые продукты постепенно снижаются в пользу.

Рынок венозных стентов входит в фазу прецизионной терапии, в которой комбинированные лечения сочетают фармакологию с механическими каркасами. Производители, способные продемонстрировать долгосрочное превосходство через прямые сравнительные исследования, захватят долю, поскольку основанное на ценности снабжение набирает силу.

По материалу: инновации полимеров ускоряются

Нитинол продолжает доминировать с 72,33% доли рынка венозных стентов благодаря непревзойденной сверхэластичности. Однако полимерно-усиленные конструкции будут расти на 11,78% ежегодно, стремясь сдерживать тромбогенность и эффективно доставлять лекарства. Решения на основе элджилоя и кобальт-хромия обслуживают меньшие подсегменты, требующие рентгеноконтрастности или контролируемого расширения. Доля нержавеющей стали будет продолжать сокращаться, поскольку новые сплавы оказываются безопаснее и более адаптируемыми.

Прорывы в материаловедении обеспечивают более тонкие распорки, сохраняющие радиальную прочность, помогая доставляемости через извилистую венозную анатомию. Рентгеноконтрастные маркеры, интегрированные в полимерные покрытия, улучшают интрапроцедурную визуализацию, сокращая время флюороскопии и контрастную нагрузку. Вместе эти достижения поддерживают устойчивый инновационный конвейер и углубляют конкурентную дифференциацию.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: рост АХЦ трансформирует оказание помощи

Больницы управляли 62,21% глобальной выручки в 2024 году, но канал АХЦ расширяется со среднегодовым темпом роста 12,66%, поскольку амбулаторные модели получают одобрение плательщиков. Протоколы сознательной седации и меньшие профили доступа сокращают восстановление, делая выписку в тот же день реалистичной для большинства неосложненных случаев. Специализированные венозные клиники, часто принадлежащие врачам, объединяют визуализацию, вмешательство и наблюдение, предлагая упрощенный пациентский опыт, который привлекает чувствительных к затратам страховщиков.

Регуляторные рамки в США обеспечивают паритет платы за услуги, который поддерживает этот сдвиг. Другие регионы внимательно наблюдают, и по мере выравнивания возмещения рынок венозных стентов увидит более сбалансированное распределение между стационарными и амбулаторными площадками. Производители устройств теперь адаптируют обучение и поддержку специально для персонала АХЦ для ускорения внедрения.

Географический анализ

Северная Америка сохранила 38,72% выручки 2024 года благодаря зрелому возмещению, обширным сетям АХЦ и быстрому внедрению недавно одобренных стентов. Специализированные регистры и постмаркетинговые исследования подкрепляют безопасность, поощряя раннее использование при сложных заболеваниях. Мультидисциплинарные сосудистые команды интегрируют стентирование в комплексные пути оказания помощи, поддерживая объемы процедур как в больничных, так и в амбулаторных условиях.

Европа вносит существенный научный вклад и следует стандартизированным алгоритмам лечения, изложенным в руководящих принципах ESVS 2024. Однако различия в возмещении на уровне стран создают неравномерное внедрение. Германия и Великобритания возглавляют клинические исследования, влияя на соседние рынки. Регуляторная дивергенция, связанная с Brexit, вносит некоторую неопределенность в одобрения, однако демографические драйверы и надежные доказательства поддерживают устойчивый рост.

Азиатско-Тихоокеанский регион покажет самый быстрый среднегодовой темп роста 11,46%, поскольку улучшается инфраструктура и растет осведомленность. Ключевыми катализаторами являются страховые реформы Китая и стареющая демография Японии, хотя ограниченная плотность специалистов сдерживает некоторое локальное внедрение. Международные производители инвестируют в обучение врачей и локализованное производство для навигации по сложным регуляторным путям. Индия и Юго-Восточная Азия представляют долгосрочные возможности, как только расширится процедурная мощность.

Конкурентная среда

Рынок венозных стентов демонстрирует умеренную концентрацию. Medtronic, Boston Scientific и Cook Medical используют значительные бюджеты НИОКР и широту портфеля для закрепления доли, подкрепленные долгосрочными данными испытаний. Специалисты средней капитализации стремятся к дифференциации через лекарственные покрытия и биорезорбируемые каркасы, нацеливаясь на сегменты врачей, сосредоточенные на сложной анатомии. Конкурентный фокус смещается от базовой радиальной прочности к производительности доставки лекарств, точности развертывания и улучшениям видимости.

Стратегические сотрудничества между производителями и ключевыми лидерами мнений генерируют доказательства из реального мира, которые формируют обновления возмещения и руководящих принципов. Устойчивость цепочки поставок теперь фигурирует в конкурентном позиционировании после волатильности нитинола. Двузначный рост венозной выручки Boston Scientific в 2025 году подчеркивает потенциал роста для фирм со специализированными программами.

Заглядывая вперед, участники рынка, делающие акцент на комбинированной терапии и цифровых инструментах последующего наблюдения, могли бы нарушить статус-кво действующих игроков, особенно в недообслуженных педиатрических нишах или нишах редкой анатомии. Тем не менее, регуляторная экспертиза действующих игроков и глобальные сервисные сети остаются значительными барьерами для быстрого вытеснения.

Лидеры отрасли венозных стентов

-

Gore Medical

-

Cook Medical

-

Boston Scientific Corporation

-

Becton, Dickinson and Company

-

Medtronic Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Январь 2025: Stryker объявила об окончательном соглашении о приобретении Inari Medical за 4,9 млрд долл. США, добавив высокорастущие периферийные сосудистые решения в свой портфель.

- Июнь 2024: Philips завершила первую имплантацию своей системы венозных стентов Duo, ознаменовав коммерческий запуск двухслойной технологии для сложных обструкций

Область глобального отчета о рынке венозных стентов

Согласно области отчета, венозные стенты - это сетчатые трубки, вставляемые в вены при хронических симптоматических венозных заболеваниях. Они расширяются против суженных или обструктированных вен и держат их открытыми. Рынок венозных стентов сегментирован по применению (нога, грудь, живот, рука), заболеваниям (хронические глубокие вены, тромбоз, посттромботический синдром, другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных глобальных регионах. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Нога (подвздошно-бедренная) |

| Тазовая |

| Живот (НПВ / почечная) |

| Грудь (ВПВ) |

| Другие |

| Хронический тромбоз глубоких вен |

| Посттромботический синдром |

| Нетромботическое поражение подвздошной вены / Мей-Тернер |

| Острый ТГВ |

| Другие |

| Саморасширяющиеся нитиноловые стенты |

| Баллонорасширяемые стенты |

| Покрытые стенты |

| Стенты с лекарственным покрытием |

| Биорезорбируемые каркасы |

| Другие |

| Нитинол |

| Элджилой / сплав Co-Cr |

| Нержавеющая сталь |

| Полимерные |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Специализированные венозные клиники |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По применению | Нога (подвздошно-бедренная) | |

| Тазовая | ||

| Живот (НПВ / почечная) | ||

| Грудь (ВПВ) | ||

| Другие | ||

| По заболеванию | Хронический тромбоз глубоких вен | |

| Посттромботический синдром | ||

| Нетромботическое поражение подвздошной вены / Мей-Тернер | ||

| Острый ТГВ | ||

| Другие | ||

| По типу стентов | Саморасширяющиеся нитиноловые стенты | |

| Баллонорасширяемые стенты | ||

| Покрытые стенты | ||

| Стенты с лекарственным покрытием | ||

| Биорезорбируемые каркасы | ||

| Другие | ||

| По материалу | Нитинол | |

| Элджилой / сплав Co-Cr | ||

| Нержавеющая сталь | ||

| Полимерные | ||

| Другие | ||

| По конечному пользователю | Больницы | |

| Амбулаторные хирургические центры | ||

| Специализированные венозные клиники | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка венозных стентов?

Рынок оценивается в 1,28 млрд долл. США в 2025 году и готов расти со среднегодовым темпом роста 8,05% до 1,89 млрд долл. США к 2030 году.

2. Какой сегмент применения расширяется быстрее всего?

Тазовые венозные вмешательства, стимулируемые растущим признанием синдрома Мей-Тернера, ожидаются к росту со среднегодовым темпом роста 12,46% до 2030 года.

Какой регион растет быстрее всего на глобальном рынке венозных стентов?

Ожидается, что Азиатско-Тихоокеанский регион будет расти с наивысшим среднегодовым темпом роста за прогнозный период (2025-2030).

3. Насколько значима Северная Америка на рынке венозных стентов?

Северная Америка удерживает 38,72% доли выручки, поддерживаемой благоприятным возмещением и обширной инфраструктурой АХЦ.

4. Почему амбулаторные хирургические центры набирают долю рынка?

АХЦ предлагают выписку в тот же день, более низкие затраты и высокую удовлетворенность пациентов, что ведет к прогнозируемому среднегодовому темпу роста 12,66% в этой среде.

5. Что движет интересом к венозным стентам с лекарственным покрытием?

Клинические доказательства указывают на сниженный рестеноз и улучшенную долгосрочную проходимость, способствуя среднегодовому темпу роста 12,04% для этих устройств.

6. Как решаются риски цепочки поставок?

Производители диверсифицируют поставки нитинола и инвестируют в отечественную переработку для смягчения геополитических неопределенностей.

Последнее обновление страницы: