Размер и доля рынка устройств для доставки лекарств без игл

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.60 Миллиардов долларов США |

| Размер Рынка (2030) | 22.59 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для доставки лекарств без игл от Mordor Intelligence

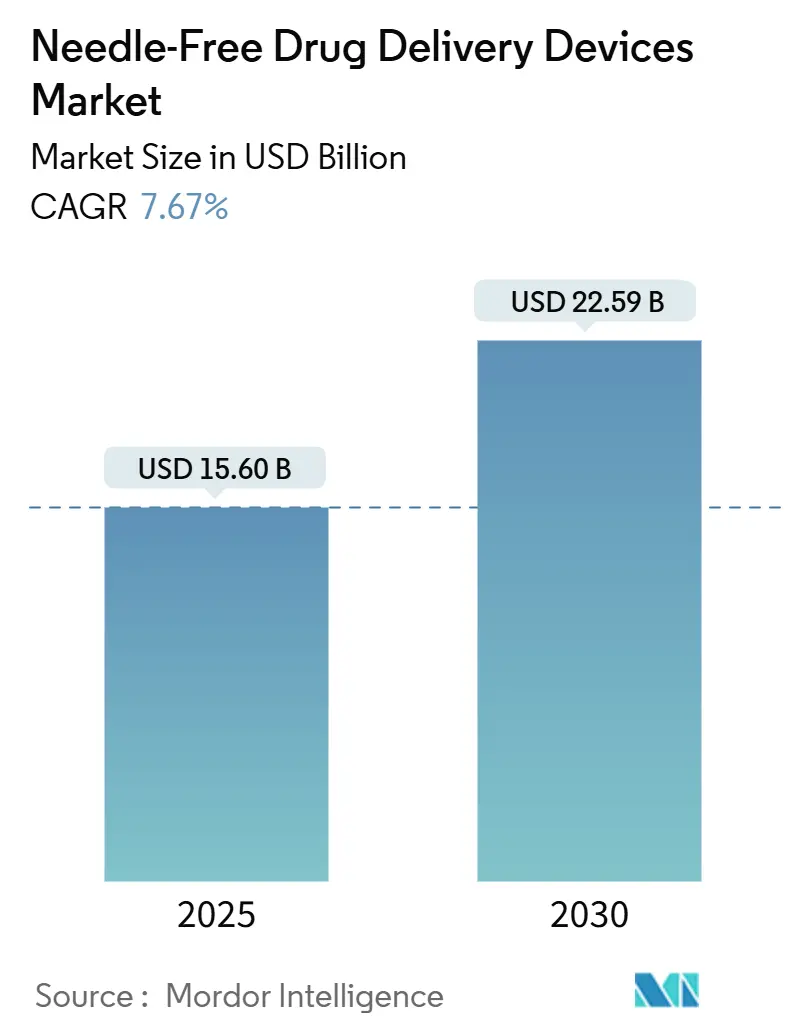

Рынок устройств для доставки лекарств без игл оценивается в 15,60 млрд долл. США в 2025 году и прогнозируется к достижению 22,59 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 7,67%. Устойчивый спрос на самостоятельное применение, растущие пайплайны биологических препаратов и постоянные инвестиции в интеграцию цифрового здравоохранения обеспечивают эту восходящую траекторию. Северная Америка вносит наибольший региональный вклад, в то время как Азиатско-Тихоокеанский регион растет быстрее всего по мере расширения доступа к здравоохранению и роста заболеваемости хроническими болезнями. Струйные инъекторы сохраняют доминирующую позицию среди устройств, однако микроигольные пластыри быстро масштабируются, поскольку 3D-печать и биоразлагаемые материалы открывают новые возможности для составов. Онкологические терапии обеспечивают наивысший рост применения, поскольку стратегии прецизионной медицины требуют платформ доставки, которые минимизируют системную токсичность и повышают приверженность. Регуляторная сложность остается основным препятствием, хотя фирмы, которые освоят развивающиеся руководящие принципы, могут обеспечить долгосрочные конкурентные преимущества.

Ключевые выводы отчета

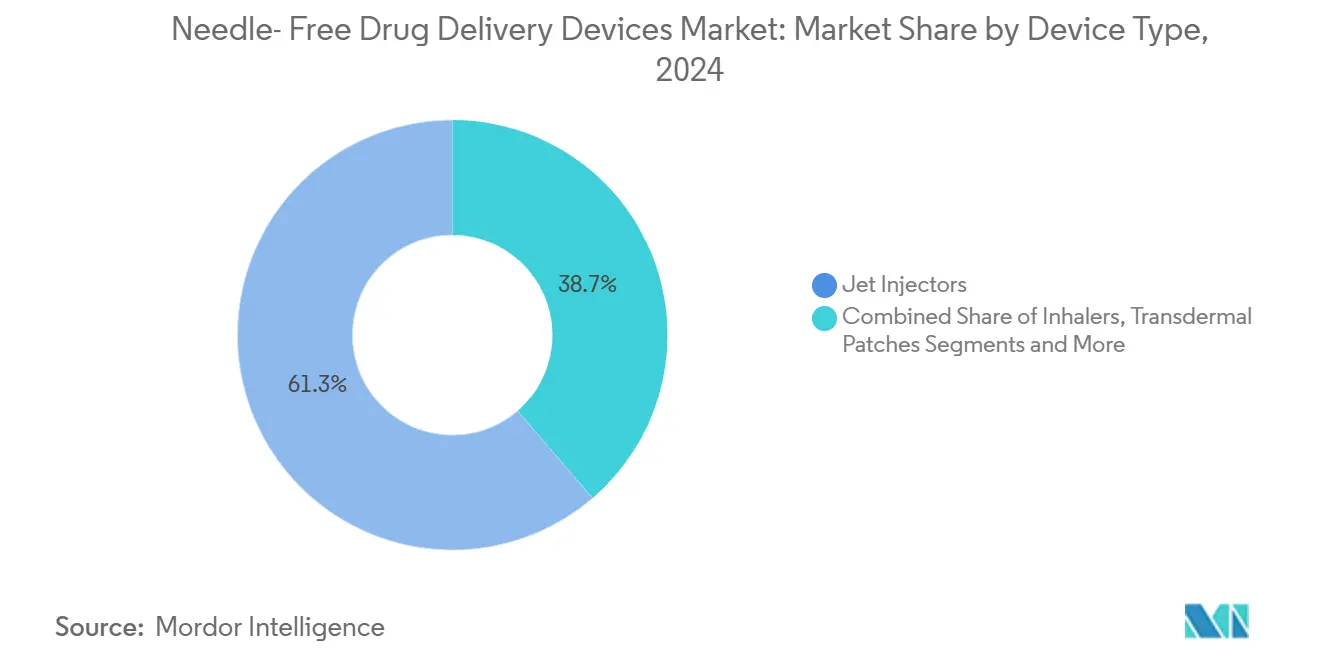

- По типу устройства струйные инъекторы занимали 61,3% доли рынка устройств для доставки лекарств без игл в 2024 году, в то время как прогнозируется, что микроигольные пластыри будут развиваться со среднегодовым темпом роста 10,63% до 2030 года.

- По удобству использования одноразовые системы контролировали 66,8% доли размера рынка устройств для доставки лекарств без игл в 2024 году; прогнозируется, что многоразовые системы будут расширяться со среднегодовым темпом роста 9,15%.

- По типу заполнения продукта предварительно заполненные инъекторы составляли 52,5% доли размера рынка устройств для доставки лекарств без игл в 2024 году, в то время как ожидается, что заполняемые инъекторы будут расти со среднегодовым темпом роста 8,78%.

- По месту доставки подкожная доставка лидировала с 48,8% доли рынка устройств для доставки лекарств без игл в 2024 году; прогнозируется, что внутрикожная доставка будет расти со среднегодовым темпом роста 9,11%.

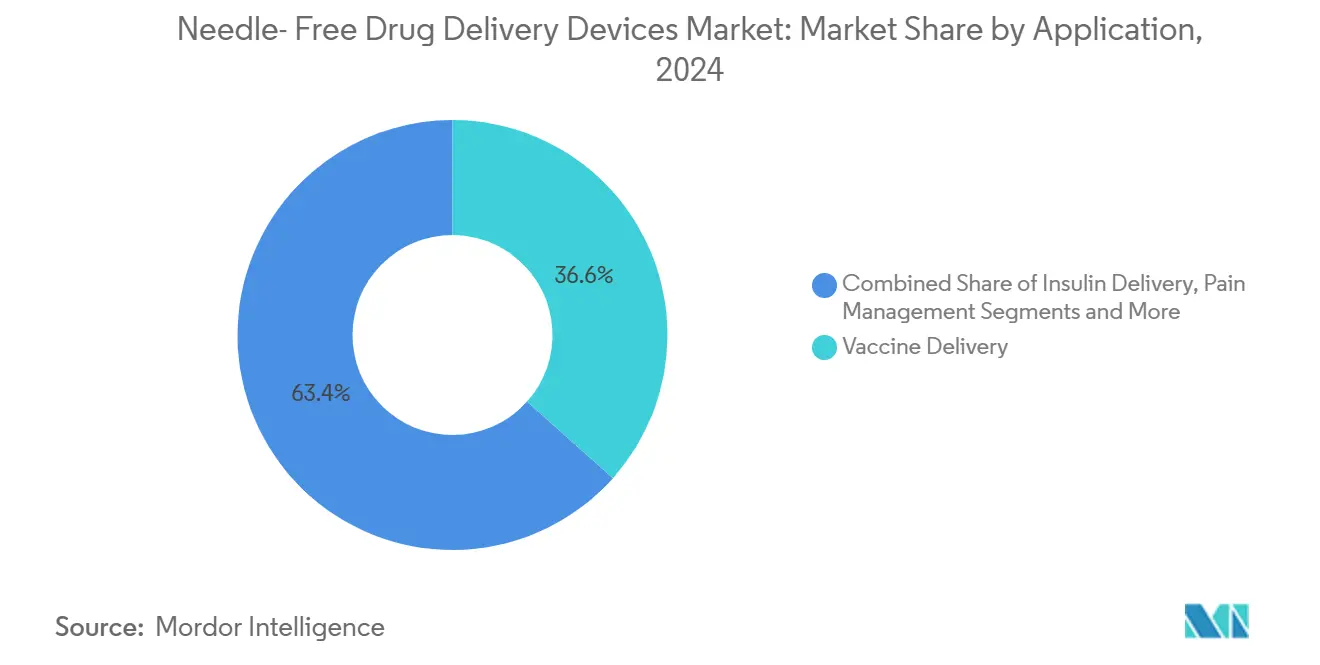

- По применению доставка вакцин занимала 36,6% доли рынка устройств для доставки лекарств без игл в 2024 году, и онкологические терапии должны зарегистрировать самый быстрый среднегодовой темп роста 10,45% до 2030 года.

- По конечным пользователям больницы и клиники представляли 58,8% размера рынка устройств для доставки лекарств без игл в 2024 году, в то время как домашний уход растет со среднегодовым темпом роста 9,32%.

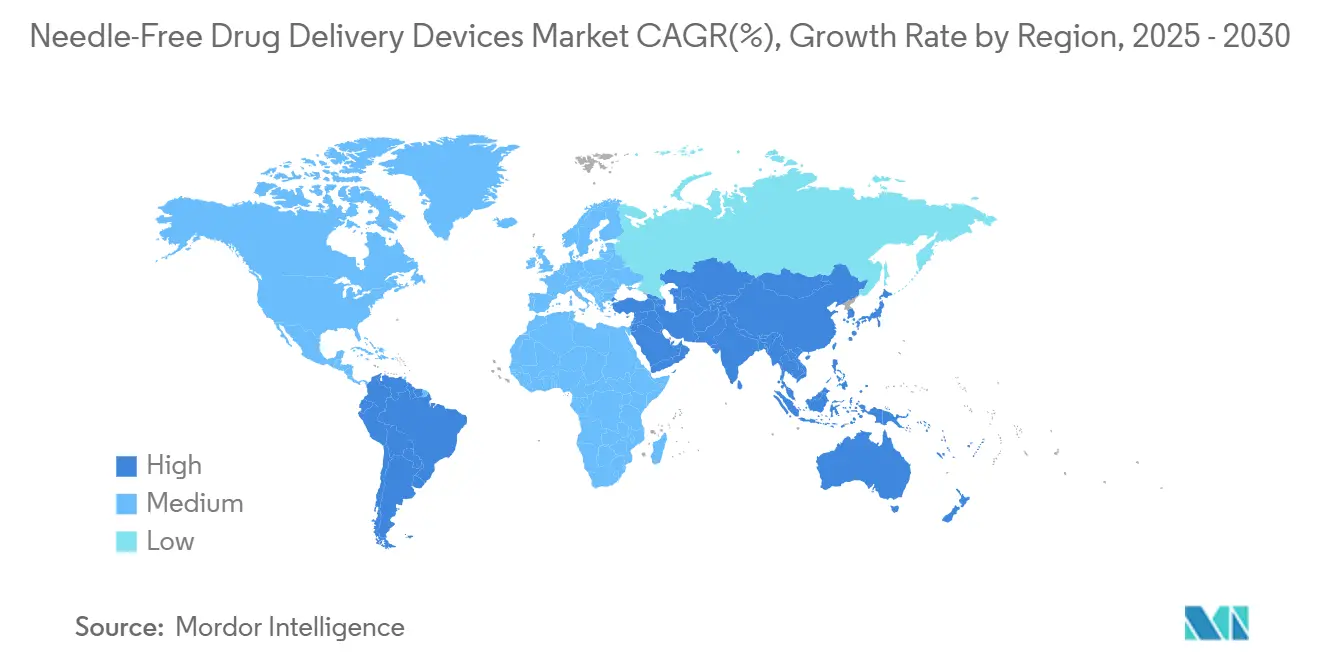

- По регионам Северная Америка лидировала с 38,6% доли рынка устройств для доставки лекарств без игл в 2024 году, и Азиатско-Тихоокеанский регион готов к среднегодовому темпу роста 10,50% до 2030 года.

Тенденции и аналитика глобального рынка устройств для доставки лекарств без игл

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокое бремя хронических и заболеваний образа жизни | +2.1% | Глобально, наивысшее в Северной Америке и Европе | Долгосрочный (≥ 4 года) |

| Растущее предпочтение пациентов самостоятельному применению и домашнему уходу | +1.8% | Северная Америка, Европа, развитые страны Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Технологические достижения | +1.5% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Растущие инициативы вакцинации и программы иммунизации | +1.3% | Глобально, наивысшее в Азиатско-Тихоокеанском регионе и Африке | Среднесрочный (2-4 года) |

| Высокое бремя травм от уколов иглами | +0.9% | Глобально, наивысшее в регионах с плотностью здравоохранения | Краткосрочный (≤ 2 лет) |

| Ускоряющиеся альянсы совместной разработки фармацевтика-устройство | +0.7% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 года) |

| Источник: Mordor Intelligence | |||

Высокое бремя хронических заболеваний и заболеваний образа жизни

Глобальная распространенность диабета, рака и сердечно-сосудистых заболеваний пересматривает приоритеты доставки в сторону более безопасных, безболезненных платформ. В 2024 году медицинские учреждения США зарегистрировали 600 000-800 000 травм от уколов иглами, каждая из которых стоила 500-3000 долл. США в последующем уходе.[1]Massachusetts Department of Public Health, "Needlesticks and Other Sharps Injuries Among Healthcare Workers," mass.gov Инъекторы без игл снижают воздействие острых предметов и соответствуют протоколам хронических заболеваний, требующих пожизненной терапии. Производители теперь проектируют устройства специально для случаев хронического использования, такие как носимые инъекторы, которые поддерживают скорость потока до 72 часов. Эти ориентированные на пациента конструкции поддерживают устойчивый спрос на рынке устройств для доставки лекарств без игл.

Растущие предпочтения пациентов к самостоятельному применению и решениям домашнего ухода

Модели на дому пересматривают экономику ухода, и 87,5% пользователей системы enFuse on-body сообщают об уверенности в самотерапии. Системы здравоохранения выигрывают от снижения накладных расходов на учреждения, в то время как пациенты получают автономию. Инженерия человеческих факторов - эргономичные триггеры, тактильная обратная связь и интуитивные графические подсказки - стала критическим дифференциатором, позволяющим фирмам захватывать долю на расширяющемся рынке устройств для доставки лекарств без игл.

Технологические достижения

3D-печатные микроигольные массивы обеспечивают сложные геометрии, которые утраивают способность загрузки лекарств и адаптируют скорость диффузии.[2]Xiang Li, "3D Printing of Dissolvable Microneedle Arrays for Transdermal Drug Delivery," Scientific Reports, nature.com Биоразлагаемые полимеры сокращают биологически опасные отходы и поддерживают императивы экологического дизайна. Подключенные автоинъекторы захватывают истории доз, что приводит к снижению ошибок приема лекарств на 37% для пациентов с хроническими заболеваниями. Эти сходящиеся инновации поддерживают долгосрочный импульс для рынка устройств для доставки лекарств без игл.

Растущие инициативы вакцинации и программы иммунизации

Расширенные кампании иммунизации в Азиатско-Тихоокеанском регионе и Африке создают объемный спрос на безболезненные, дозосберегающие платформы. Микроигольные пластыри могут достичь эквивалентного иммунного ответа с на 40% меньшей нагрузкой антигена, облегчая нагрузку на холодильную цепь. Агентства общественного здравоохранения, принимающие внутрикожные струйные инъекторы, ускоряют внедрение, усиливая рост в регионах, где рынок устройств для доставки лекарств без игл остается на раннем этапе.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Строгие регуляторные рамки | -1.2% | Глобально, наивысшее в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Премиальное ценообразование и неадекватное возмещение | -1.0% | Развивающиеся страны Азиатско-Тихоокеанского региона и Латинской Америки | Среднесрочный (2-4 года) |

| Ограниченная совместимость лекарственных составов и риск с многоразовыми устройствами | -0.9% | Глобально, более высокое влияние в чувствительных к стоимости рынках | Краткосрочный (≤ 2 лет) |

| Ограничения, связанные с микроигольными пластырями | -0.8% | Глобально | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгие регуляторные рамки

Руководство FDA США по основным выходам доставки лекарств от 2024 года ввело строгие протоколы верификации для комбинированных продуктов, продлевая циклы разработки и повышая затраты.[3]FDA, "Essential Drug Delivery Outputs for Combination Products," fda.gov Различающиеся правила в ЕС и Азии заставляют фирмы разрабатывать региональные версии, фрагментируя бюджеты на исследования и разработки. Меньшие новаторы чувствуют напряжение наиболее остро, замедляя появление новых участников на рынке устройств для доставки лекарств без игл.

Премиальное ценообразование и неадекватное возмещение в чувствительных к стоимости условиях

Передовые материалы и электромеханические компоненты повышают цены на устройства. Отчет штата Орегон по прозрачности цен на лекарства от 2024 года отметил оборудование для доставки как фактор эскалации расходов на терапию. Пробелы в возмещении препятствуют внедрению на рынках самостоятельных платежей, сдерживая распространение премиальных платформ несмотря на клинические достоинства и умеряя рост на рынке устройств для доставки лекарств без игл.

Сегментный анализ

По типу устройства: струйные инъекторы сохраняют масштаб, в то время как микроигольные пластыри ускоряются

Струйные инъекторы захватили 61,3% выручки 2024 года, отражая их готовность к вакцинам и способность обрабатывать биологические препараты высокой вязкости. Это доминирование обеспечивает значительную долю рынка устройств для доставки лекарств без игл для зрелых игроков. Микроигольные пластыри, однако, прогнозируются к расширению со среднегодовым темпом роста 10,63%, подпитываемые растворимыми полимерами, которые не оставляют острых отходов, и улучшенной проницаемостью, которая, как было доказано, повышает биодоступность до 40%.

Инновации форм-факторов переопределяют конкурентные границы. Лазерные системы и устройства электропорации обслуживают нишевые пайплайны белковой и генной терапии, подчеркивая широту рынка устройств для доставки лекарств без игл. 3D-печатные формы позволяют производителям быстро итерировать микроструктуру, сокращая циклы прототипирования и усиливая преимущества первопроходцев.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По удобству использования: толчок к устойчивости поднимает многоразовые платформы

Одноразовые форматы занимают 66,8% доли, но экологические мандаты и давление по сдерживанию затрат стимулируют среднегодовой темп роста 9,15% для многоразовых устройств. Анализы жизненного цикла указывают на потенциальное сокращение отходов на 85% по сравнению с одноразовыми инъекторами. Рынок устройств для доставки лекарств без игл все больше вознаграждает конструкции с отсоединяемыми картриджами для лекарств и автоклавируемыми корпусами.

Оценки, ориентированные на пользователя, показывают более высокие оценки уверенности, когда тактильные подсказки и руководства мобильных приложений направляют доставку дозы. Умные датчики, встроенные в многоразовые системы, передают данные о введении на облачные панели управления, расширяя ценность за пределы устойчивости до аналитики приверженности.

По типу заполнения продукта: удобство предварительно заполненных против гибкости заполняемых

Предварительно заполненные инъекторы владеют 52,5% доходов 2024 года, их готовый к использованию формат смягчает ошибки дозирования - атрибут, ценимый в онкологии и иммунологии. Тем не менее, заполняемые платформы набирают среднегодовой темп роста 8,78%, поскольку упрощенная механика загрузки и направляемые подсказки преодолевают исторические препятствия стерильности. Варианты с двойной камерой, которые восстанавливают лиофилизированные биологические препараты, закрывают разрыв удобства, сохраняя устойчивость холодильной цепи, увеличивая размер рынка устройств для доставки лекарств без игл для поставщиков, чувствительных к стоимости.

Производители пилотируют стратегии ценовых уровней в развивающихся экономиках, предлагая наборы для заправки, совместимые с долговечными приводами, тем самым снижая стоимость на дозу и расширяя доступ.

По месту доставки: внутрикожные пути набирают скорость

Подкожное введение доминировало с 48,8% доли рынка устройств для доставки лекарств без игл в 2024 году, балансируя абсорбционную кинетику с знакомством пациентов. Внутрикожная доставка должна расти со среднегодовым темпом роста 9,11%, поскольку технология микроигл нацелена на богатые дендритными клетками слои кожи, обеспечивая дозосберегающие преимущества, критические для готовности к пандемии.

Инженеры устройств адаптируют давление разрыва и геометрию сопла для тканеспецифической дисперсии, иллюстрируя, как место доставки теперь диктует архитектуру оборудования. Внутримышечные системы остаются необходимыми для экстренного эпинефрина и отдельных вакцин, сохраняя многомаршрутное разнообразие в более широком рынке устройств для доставки лекарств без игл.

По применению: онкологические терапии продвигают высокоценный рост

Вакцины обеспечили 36,6% доходов 2024 года, но онкология зарегистрирует самый быстрый среднегодовой темп роста 10,45%, поскольку антитело-лекарственные конъюгаты мигрируют в домашние режимы. Микроигольные массивы обеспечивают локализованное химиотерапевтическое микродозирование, снижая системное воздействие и повышая комфорт пациента.

Инсулин остается основополагающим, но инновации подчеркивают алгоритмы доставки в реальном времени, связанные с глюкозой. Педиатрические применения используют безболезненные механизмы для повышения соблюдения, вырезая специализированные ниши и усиливая разнообразие на рынке устройств для доставки лекарств без игл.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: условия домашнего ухода трансформируют экономику доставки

Больницы и клиники сохранили долю 58,8% в 2024 году, но каналы домашнего ухода масштабируются со среднегодовым темпом роста 9,32%, поскольку плательщики одобряют миграцию стабильных терапий. Исследование в Journal of Medical Economics оценило ежегодную экономию затрат в 37% на пациента, когда инъекционные режимы переходят в домашние условия.

Функциональность дистанционного мониторинга, встроенная в современные устройства, обращается к заботам клиницистов о надзоре, ускоряя внедрение и увеличивая рынок устройств для доставки лекарств без игл.

Географический анализ

Северная Америка контролирует 38,6% доходов 2024 года благодаря укоренившимся исследованиям и разработкам биофармацевтики, высокой распространенности хронических заболеваний и возмещению передовых систем доставки. FDA одобрило на 32% больше комбинированных продуктов в 2024 году по сравнению с 2023 годом, сигнализируя о благоприятном пайплайне для рынка устройств для доставки лекарств без игл.[3]FDA, "Essential Drug Delivery Outputs for Combination Products," fda.gov Клинические данные MIT показали, что микроигольные пластыри доставляют биологические препараты с на 40% более высокой биодоступностью, чем обычные подкожные пути.[4]David Kim, "Fluorocarbon-Modified Chitosan for Transdermal Drug Delivery," ACS Materials Au, acs.org Зрелость цифрового здравоохранения поддерживает быстрое внедрение подключенных инъекторов, которые транслируют метрики приверженности на панели управления поставщиков.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной со среднегодовым темпом роста 10,50%, поскольку Китай и Индия масштабируют инфраструктуру хронического ухода. Местные фирмы все больше разрабатывают собственные струйные инъекторы и микроиглы, сигнализируя о переходе от контрактного производства к лидерству в инновациях. Сверхстареющая демография Японии стимулирует спрос на приводы с низкой силой, подходящие для хрупкой кожи, влияя на региональные конструктивные подсказки. Регуляторная гармонизация в рамках азиатско-тихоокеанских рамок экономического сотрудничества облегчает трансграничное развертывание, но все еще требует специфических для страны досье, добавляя стратегические нюансы для участников, стремящихся захватить долю на рынке устройств для доставки лекарств без игл.

Европа поддерживает значительный масштаб с возмещением, основанным на ценности, которое вознаграждает демонстрируемую клиническую пользу. Германия возглавляет региональные доходы, подкрепленная отечественными фармацевтическими гигантами и средой плательщиков, восприимчивой к ценообразованию, связанному с результатами. Императивы устойчивости стимулируют исследования и разработки в перерабатываемые корпуса и полимеры биологического происхождения, совпадающие с целями Европейского зеленого соглашения. Автоинъекторы заменяют стеклянные предварительно заполненные шприцы, поскольку конструкции, разработанные для безопасности, смягчают случайные уколы. Фокус Европейского медицинского агентства на результатах, сообщаемых пациентами, повышает важность эргономического тестирования во время одобрений, поощряя холистический дизайн устройств на рынке устройств для доставки лекарств без игл.

Конкурентный ландшафт

Рынок устройств для доставки лекарств без игл демонстрирует умеренную концентрацию, где устоявшиеся игроки, такие как Ferring B.V. и Owen Mumford, соперничают с дизрапторами, такими как Portal Instruments и Vaxxas. Стратегические альянсы между производителями устройств и спонсорами биофармацевтики все больше влияют на лидерство в терапевтических областях: сделки совместной разработки выравнивают лекарственную форму с оборудованием доставки с самого начала, сокращая время до клиники.

Дизруптивные участники эксплуатируют технологическую дифференциацию. Цифровой струйный инъектор PRIME от Portal Instruments продемонстрировал более низкие оценки боли, чем предварительно заполненные шприцы, с 76% участников испытаний, ссылающихся на сниженную тревожность. Vaxxas использует собственные высокоплотные микроигольные пластыри для термостабильных вакцин, особенность, привлекательная для географий с низкими ресурсами.

Патентные заявки сигнализируют об усиливающемся фокусе на масштабируемом производстве микроигл и оптимизации параметров, оркестрируемой ИИ. Конкуренты интегрируют облачную связь, аналитику приверженности машинного обучения и циклы обратной связи подтверждения дозы в устройства нового поколения. Возможности белого пространства остаются в доставке мРНК и генной терапии, где проблемы стабильности больших молекул сохраняются, предлагая пространство для роста для новаторов, чтобы повысить долю на рынке устройств для доставки лекарств без игл.

Лидеры индустрии устройств для доставки лекарств без игл

-

PharmaJet

-

MannKind Corporation

-

Halozyme, Inc. (Antares Pharma)

-

Solventum

-

Injex Pharma AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Апрель 2025: PharmaJet представила данные ДНК-противораковой вакцины с использованием своих систем точной доставки на Всемирном конгрессе вакцин 2025.

- Апрель 2025: Integri Medical запустила систему инъекций без игл N-FIS, нацеленную на пациентов с фобией игл.

- Март 2025: ВОЗ развернула внутрикожную систему Tropis от PharmaJet в кампании против полиомиелита в Пакистане.

- Февраль 2025: Luye Pharma получила японское одобрение для своего трансдермального пластыря ривастигмина Rivaluen LA, применяемого дважды в неделю.

Объем глобального отчета по рынку устройств для доставки лекарств без игл

Согласно объему данного отчета, системы доставки лекарств без игл являются новыми способами введения различных лекарств пациентам без прокалывания кожи иглой. Этот метод кардинально увеличил принятие важных лекарств через самоинъекции.

Рынок устройств для доставки лекарств без игл сегментирован по типу устройства (ингаляторы, струйные инъекторы, новые иглы, трансдермальные пластыри и другие устройства), применению (доставка инсулина, вакцинация, управление болью и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру.

Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Струйные инъекторы |

| Ингаляторы |

| Трансдермальные пластыри |

| Микроигольные пластыри |

| Оральные системы без игл |

| Новые технологии без игл (электропорация, лазерные) |

| Одноразовые системы |

| Многоразовые системы |

| Предварительно заполненные инъекторы |

| Заполняемые инъекторы |

| Внутрикожно |

| Подкожно |

| Внутримышечно |

| Доставка инсулина |

| Доставка вакцин |

| Управление болью |

| Педиатрические инъекции |

| Онкологические терапии |

| Другие применения |

| Больницы и клиники |

| Условия домашнего ухода |

| Исследовательские и академические институты |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу устройства | Струйные инъекторы | |

| Ингаляторы | ||

| Трансдермальные пластыри | ||

| Микроигольные пластыри | ||

| Оральные системы без игл | ||

| Новые технологии без игл (электропорация, лазерные) | ||

| По удобству использования | Одноразовые системы | |

| Многоразовые системы | ||

| По типу заполнения продукта | Предварительно заполненные инъекторы | |

| Заполняемые инъекторы | ||

| По месту доставки | Внутрикожно | |

| Подкожно | ||

| Внутримышечно | ||

| По применению | Доставка инсулина | |

| Доставка вакцин | ||

| Управление болью | ||

| Педиатрические инъекции | ||

| Онкологические терапии | ||

| Другие применения | ||

| По конечному пользователю | Больницы и клиники | |

| Условия домашнего ухода | ||

| Исследовательские и академические институты | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка устройств для доставки лекарств без игл?

Рынок оценивается в 15,60 млрд долл. США в 2025 году и прогнозируется к достижению 22,59 млрд долл. США к 2030 году.

2. Какой регион растет быстрее всего для устройств без игл?

Азиатско-Тихоокеанский регион показывает наивысший рост, регистрируя среднегодовой темп роста 10,50% до 2030 года из-за расширения доступа к здравоохранению и распространенности хронических заболеваний.

3. Почему микроигольные пластыри привлекают инвестиции?

Пластыри доставляют лекарства безболезненно, могут снизить нагрузку антигена на 40% и прогнозируются к росту со среднегодовым темпом роста 10,63% - самым быстрым среди типов устройств.

4. Как многоразовые системы поддерживают цели устойчивости?

Многоразовые инъекторы могут сократить объем медицинских отходов до 85% по сравнению с одноразовыми аналогами, совпадая с глобальными эко-целями.

5. Каково самое большое ограничение на расширение рынка?

Строгие, специфичные для региона регуляторные требования добавляют время и стоимость к разработке продукта, сдерживая быстрое вхождение новых технологий

6. Какой сегмент применения прогнозируется к самому быстрому расширению?

Онкологические терапии готовы зарегистрировать среднегодовой темп роста 10,45%, поскольку прецизионные лекарства требуют методов доставки, которые повышают приверженность и минимизируют системное воздействие

Последнее обновление страницы: