Размер и доля рынка устройств доставки лекарственных средств Великобритании

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 9.58 Миллиардов долларов США |

| Размер Рынка (2030) | 13.65 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.47% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств доставки лекарственных средств Великобритании от Mordor Intelligence

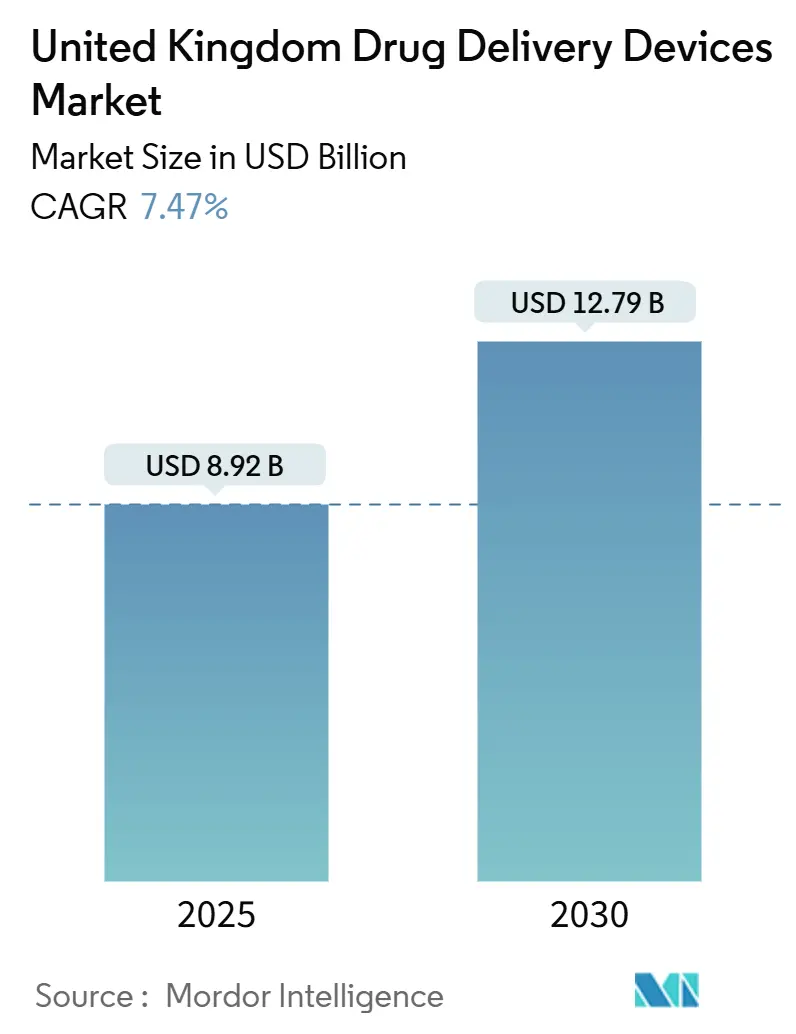

Рынок устройств доставки лекарственных средств Великобритании оценивается в 8,92 млрд долларов США в 2025 году и прогнозируется для достижения 12,79 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 7,47% в течение 2025-2030 годов. Рост стимулируется стремлением Национальной службы здравоохранения (NHS) к прецизионной медицине, растущим внедрением домашнего ухода и ускоренными процедурами одобрения, которые сокращают время выхода на рынок инновационных устройств. Каждый 1% прироста в соблюдении лечения, по оценкам, экономит NHS около 500 млн фунтов стерлингов в предотвращенных госпитализациях, сохраняя снижение затрат в центре стратегий закупок.[1]NHS England, "Medicines Value Programme," england.nhs.uk Пост-брекситное регулирование переместилось к маркировке UKCA, однако новая процедура международного признания позволяет устройствам, одобренным в Австралии, Канаде, Европейском союзе или Соединенных Штатах, быстрее выходить на рынок устройств доставки лекарственных средств Великобритании, поддерживая привлекательность страны для иностранных инноваторов. Устойчивость также имеет значение: пропелленты с близким к нулю потенциалом глобального потепления (GWP) в ингаляторах дозированного давления нового поколения (pMDI) помогают производителям выигрывать тендеры NHS при соблюдении целей по снижению углеродных выбросов. Параллельный всплеск подключенных устройств отвечает на несоблюдение медикаментозного лечения, которое обходится NHS примерно в 637 млн фунтов стерлингов ежегодно.[2]National Institute for Health and Care Research, "Impact of Non-Adherence on Healthcare Outcomes," nihr.ac.uk

Ключевые выводы отчета

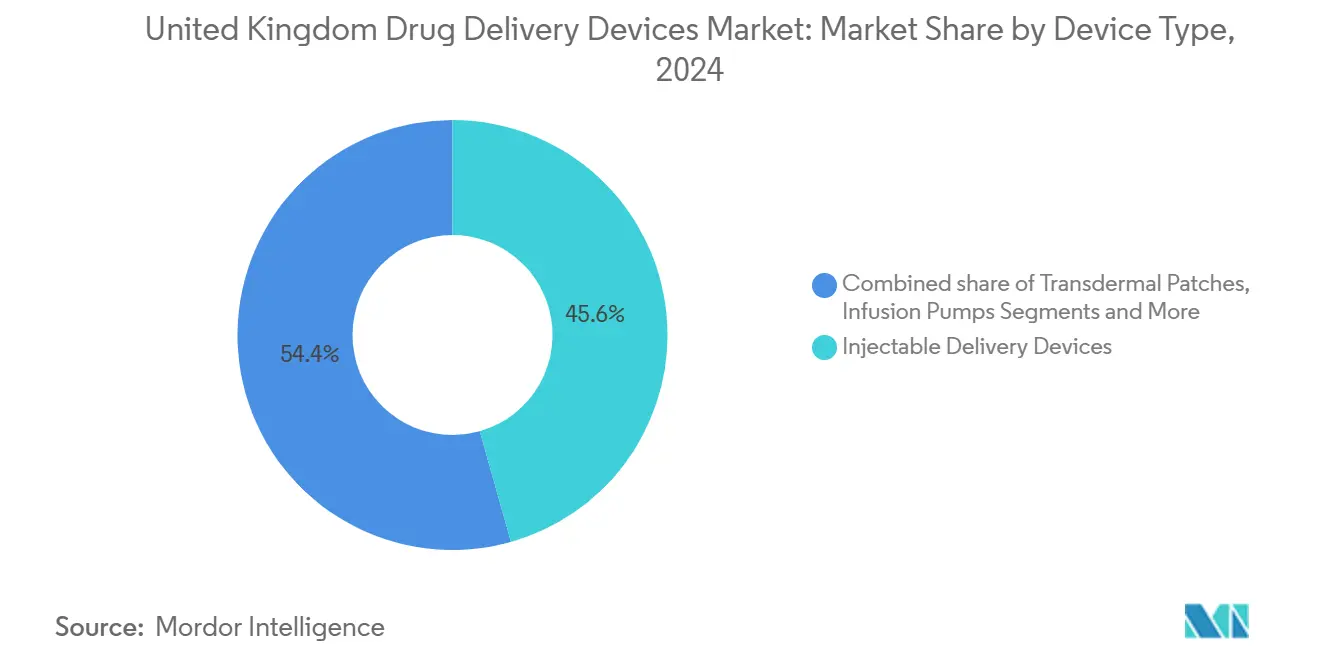

- По типу устройств инъекционные устройства лидировали с 45,6% доли рынка устройств доставки лекарственных средств Великобритании в 2024 году; имплантируемые системы прогнозируются для расширения при среднегодовом темпе роста 10,68% до 2030 года.

- По способу введения инъекционные форматы составили 52,3% доли размера рынка устройств доставки лекарственных средств Великобритании в 2024 году, в то время как доставка через слизистую оболочку полости рта развивается при среднегодовом темпе роста 9,38% до 2030 года.

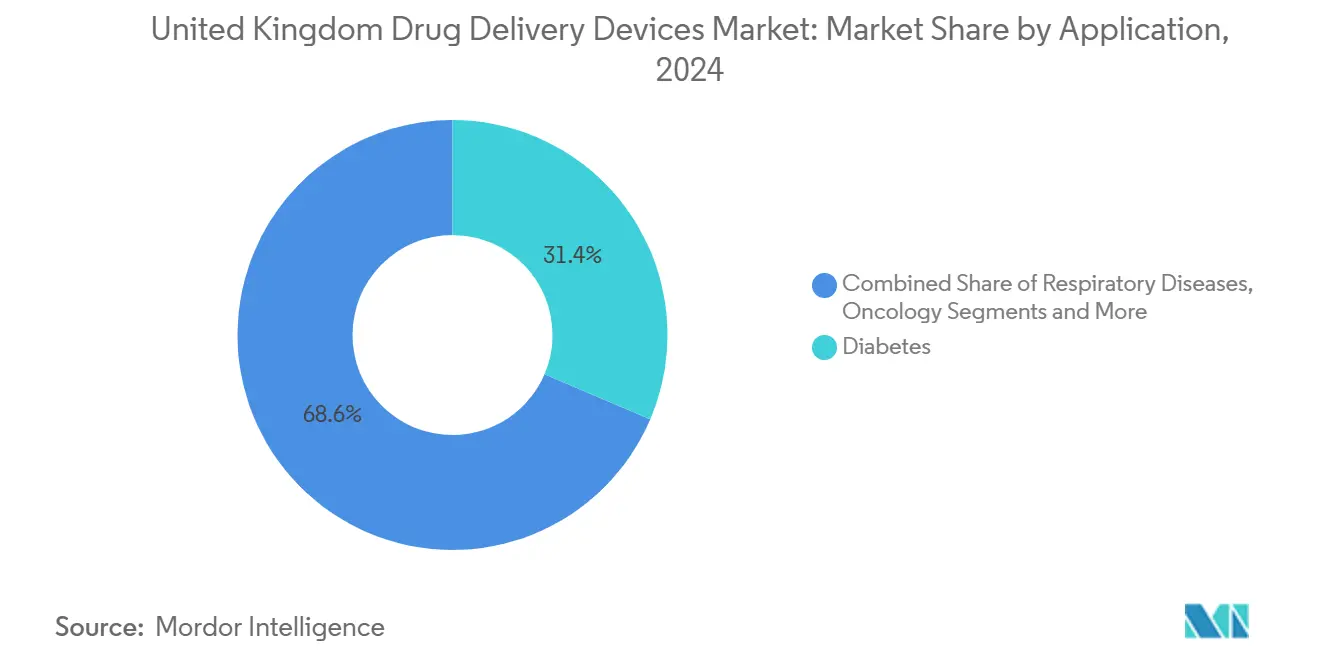

- По применению управление диабетом занимало 31,4% размера рынка устройств доставки лекарственных средств Великобритании в 2024 году; онкологические применения прогнозируются для роста при среднегодовом темпе роста 9,68% между 2025-2030 годами.

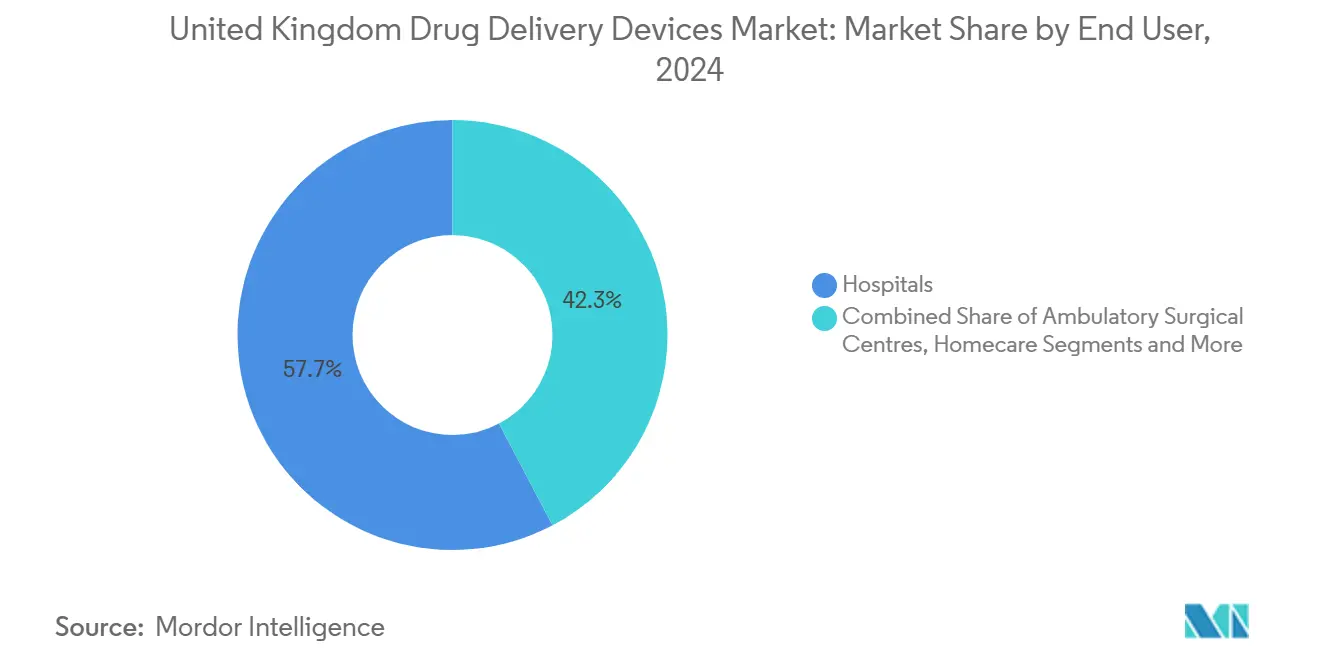

- По конечным пользователям больницы командовали 57,7% долей размера рынка устройств доставки лекарственных средств Великобритании в 2024 году, тогда как настройки домашнего ухода фиксируют самый быстрый среднегодовой темп роста на уровне 10,23% за тот же период.

Тенденции и аналитика рынка устройств доставки лекарственных средств Великобритании

Анализ воздействия драйверов

| Драйвер | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Правительственные инициативы для самостоятельного введения и домашнего ухода | +2.1% | Национальные, ранние достижения в городских центрах | Средний срок (2-4 года) |

| Умные подключенные устройства доставки лекарственных средств | +1.8% | Национальные, технологические хабы | Средний срок (2-4 года) |

| Рост пайплайна биологических препаратов, стимулирующий усовершенствованные инъекторы | +1.6% | Национальный | Средний срок (2-4 года) |

| Расширенное финансирование НИОКР и академико-промышленные кластеры | +1.3% | Национальный | Долгий срок (≥ 4 лет) |

| Повышенная распространенность хронических заболеваний | +0.9% | Национальный, стареющие регионы | Долгий срок (≥ 4 лет) |

| Ускоренные одобрения для комбинированных продуктов | +0.8% | Национальный | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Правительственные инициативы для самостоятельного введения и домашнего ухода

Дополнительные 86 млн фунтов стерлингов, добавленные к гранту на приспособления для инвалидов в 2025 году, позволяют большему количеству пациентов управлять состояниями дома, дополняя схему "Аптека прежде всего", которая теперь покрывает семь незначительных состояний в почти каждой общественной аптеке.[3]Department of Health and Social Care, "NHS Long Term Plan 2024-2034," gov.uk План NHS по распространению технологии искусственной поджелудочной железы в течение пяти лет иллюстрирует политически обусловленный спрос на интуитивные системы для самостоятельного использования. Такие меры направляют объем в рынок устройств доставки лекарственных средств Великобритании для шприц-ручек, носимых насосов и ингаляторов, предназначенных для работы непрофессионалами.

Разработка и внедрение умных подключенных устройств доставки лекарственных средств

Ожидается, что подключенные устройства покажут двузначный среднегодовой темп роста в здравоохранении Великобритании до 2030 года, поскольку покрытие электронными медицинскими картами поднимается к 95% трастов NHS. Умные ингаляторы, возмещаемые в рамках мандата финансирования медицинских технологий, и Bluetooth-надстройки, такие как DOSE для инсулиновых ручек, показывают, как IoT-интеграция решает проблему несоблюдения, которое приводит к 22 000 преждевременных смертей в год. Широкая база данных, создаваемая планом цифрового здравоохранения и ухода, позволяет этим устройствам подавать данные о дозировке в реальном времени непосредственно в клинические рабочие процессы.

Рост пайплайна биологических препаратов, стимулирующий спрос на усовершенствованные инъекторы

Повестки конференций и продуктовые пайплайны подтверждают высокообъемные инъекционные форматы как приоритет для запусков биологических и биоаналоговых препаратов. Продажи специализированных лекарств GSK выросли на 22% во втором квартале 2024 года, большая часть из которых связана с онкологическими и ВИЧ-терапиями, требующими сложных систем доставки. С истечением срока действия 85 патентов на биологические препараты к 2028 году конкуренция биоаналогов усиливает потребность в экономически эффективных, но удобных для пользователя автоинъекторах в рынке устройств доставки лекарственных средств Великобритании.

Увеличение инвестиций в НИОКР

Пакет в 400 млн фунтов стерлингов для ускорения клинических испытаний и специализированный центр внутриклеточной доставки лекарств, сосредоточенный на исследованиях липидных наночастиц, подчеркивают долгосрочную приверженность правительства к платформенным прорывам.[4]Association of the British Pharmaceutical Industry, "UK Secures £400 Million Investment," abpi.org.uk Гранты на технологии, такие как назальные порошки DriDose, иллюстрируют целевую поддержку инноваторов вне крупных фармацевтических кругов, расширяя инновационную базу.

Анализ воздействия ограничений

| Ограничение | (~) % Воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Пост-брекситские задержки и дополнительные расходы | -0.9% | Национальные, международные фирмы | Короткий срок (≤ 2 лет) |

| Высокие затраты на разработку и ограниченные мощности чистых помещений | -0.7% | Национальный | Средний срок (2-4 года) |

| Ценовое и скидочное давление NHS | -0.5% | Национальный, специфичный для терапии | Средний срок (2-4 года) |

| Проблемы безопасности, специфичные для устройств | -0.3% | Национальный | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Строгий фрагментированный регулятивный ландшафт в сочетании с пост-брекситскими вызовами

Производители должны поддерживать как CE, так и UKCA сертификацию до 2030 года, а правила пост-маркетингового надзора, действующие с июня 2025 года, расширяют определение серьезного инцидента. Поставщики из стран, не входящих в Великобританию, должны назначить ответственное лицо, добавляя стоимость и сложность, хотя расширение одобренных органов и маршрут международного признания предлагают частичное облегчение.

Высокие затраты на разработку и производство

Подключенные устройства с интенсивным использованием программного обеспечения повышают расходы сверх традиционных аппаратных бюджетов, а Великобритании не хватает обильных мощностей чистых помещений GMP-класса. NHS тратит 3,8 млрд фунтов стерлингов в год на асептически произведенные инъекционные препараты, что побуждает к предложениям региональных концентрационных объектов для облегчения узких мест. Целевые гранты, такие как 33 млн фунтов стерлингов на более экологичное производство ингаляторов, помогают, но не полностью компенсируют капитальное бремя для меньших фирм.

Сегментный анализ

По типу устройств: доминирование инъекционных с ускорением имплантируемых

Инъекционные форматы занимали 45,6% доли рынка устройств доставки лекарственных средств Великобритании в 2024 году. Распространенность биологических препаратов и предпочтения пациентов к самостоятельным инъекциям объясняют это лидерство. Интеграция датчиков и беспроводных модулей превращает предварительно заполненные ручки в богатые данными инструменты соблюдения режима. В период 2025-2030 годов имплантируемые системы покажут самый быстрый среднегодовой темп роста 10,86%, поскольку исследовательские центры, такие как OxCD3, продвигают ультразвуковые депо, которые высвобождают лекарства в течение месяцев.

Ингаляционный сегмент выигрывает от целей декарбонизации NHS, направляя закупки к pMDI с пропеллентами с близким к нулю GWP. Трансдермальные пластыри расширяются, поскольку микроигольчатые массивы улучшают проницаемость без игл. Назальные и глазные устройства остаются нишевыми, но привлекают специализированное финансирование НИОКР, отражая общую диверсификацию рынка устройств доставки лекарственных средств Великобритании.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: парентеральный масштаб встречает скорость оральной слизистой

Инъекционные препараты обеспечили 52,3% выручки в 2024 году и используют инвестиции NHS в размере 204 млн фунтов стерлингов в современные асептические концентраторы, которые повышают производительность для больших объемных шприцев. Оральные слизистые системы, однако, завоевывают позиции с прогнозируемым среднегодовым темпом роста 9,38% благодаря мукоадгезивным пленкам, которые избегают метаболизма первого прохода и достигают пиковых уровней плазмы в течение минут.

Ингаляционный путь выигрывает от мандатов устойчивости, в то время как трансдермальные пластыри используют потребительский спрос на безболезненные варианты. Назальное введение обещает прямую доставку в мозг для неврологических расстройств, белая зона возможностей в рынке устройств доставки лекарственных средств Великобритании, которая могла бы изменить терапию болезни Альцгеймера и Паркинсона. Глазные имплантаты переходят от ежемесячных инъекций к полугодовым вставкам, облегчая нагрузку клиник и улучшая соблюдение режима.

По применению: диабет удерживает влияние, в то время как онкология ускоряется

Диабет составил 31,4% продаж в 2024 году, чему способствовал общенациональный развертывание гибридных систем замкнутого цикла инсулина, которые снижают HbA1c в течение месяцев и теперь квалифицируются для возмещения NHS согласно NICE TA943. Онкология показывает самый быстрый подъем, отслеживая среднегодовой темп роста 9,89% до 2030 года, поскольку стимул-реактивные наноносители переходят из оксфордских лабораторий в испытания первой фазы gtr.ukri.org. Респираторное лечение поддерживает высокий объем; более экологичные pMDI отвечают правилам углерода NHS при защите контроля астмы. Сердечно-сосудистые, инфекционные болезни и неврологические ниши получают от носимых насосов, термостабильных назальных вакцин и спреев нос-в-мозг, которые облегчают госпитальную нагрузку, но расширяют охват лечения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: больницы правят, домашний уход быстро растет

Больницы по-прежнему обрабатывают 57,7% расходов на устройства благодаря стерильным объектам и почти универсальным электронным медицинским картам, которые теперь извлекают данные дозировки прямо из умных инъекторов, сокращая оборот рецептов с дней до часов в ранних пилотах. Домашний уход является самым быстрым движущимся с среднегодовым темпом роста 10,23%, питаемый дополнительными 86 млн фунтов стерлингов для грантов на приспособления для инвалидов и схемами под руководством аптек, которые переносят рутинный уход в гостиные. Амбулаторные центры и виртуальные палаты добавляют импульс, отправляя пациентов домой с инфузорами на теле и Bluetooth-пластырями, освобождая кровати без компромисса клинического надзора.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Лондон и Юго-Восток закрепляют рынок устройств доставки лекарственных средств Великобритании своим кластером учебных больниц, контрактных производителей и венчурного капитала. Внедрение платформ электронных подписей в университетских больницах Лестера сократило время обработки рецептов с двух дней до двух часов и сэкономило 95 324 фунта стерлингов ежегодно, подчеркивая операционные выгоды от цифрового принятия.

Население домашнего ухода Шотландии выросло почти на 50% с 2018 года, превысив 41 000 пациентов, заставляя регуляторов предложить более ясное управление лекарствами, доставляемыми за пределами больничных стен. Уэльс следует развертыванию искусственной поджелудочной железы NHS England, обеспечивая общенациональную последовательность в продвинутом уходе за диабетом.

Северная Ирландия работает в рамках Виндзорской рамки, облегчая трансграничные поставки с Ирландией, но добавляя слои соответствия для товаров, отправляемых из Великобритании. Около 28% производителей устройств сообщают о дополнительной документации, что незначительно замедляет их участие в рынке устройств доставки лекарственных средств Великобритании. Региональные уровни цифровой зрелости определят, насколько равномерно подключенные устройства будут развернуты к 2030 году.

Конкурентный ландшафт

Крупные фармацевтические компании, специалисты устройств среднего уровня и стартапы сосуществуют в умеренно фрагментированной среде. AstraZeneca, CamDiab и Ypsomed сотрудничают в автоматизированной экосистеме доставки инсулина, которая сочетает непрерывный мониторинг глюкозы, алгоритмическую дозировку и беструбный насос для обслуживания пользователей Великобритании. Такие партнерства сочетают экспертизу лекарств, устройств и данных, которую отдельные фирмы редко держат внутренне.

Устойчивость отличает лидеров рынка. Переход AstraZeneca к пропеллентам с близким к нулю GWP направлен на сокращение углеродного воздействия pMDI на 90% при сохранении контроля астмы, согласовывая экологические и клинические цели. Рабочая группа по системам здравоохранения инициативы устойчивых рынков расширяет этот фокус по всей цепочке поставок.

Возможности белых зон лежат в расстройствах ЦНС, где назальные и интратекальные пути остаются недообслуживаемыми. Дозировка, управляемая искусственным интеллектом, и прогнозное обслуживание подключенных насосов также открывают потоки доходов от услуг. Фирмы, которые могут очистить развивающуюся документацию UKCA при доказательстве ценности, ориентированной на пациента, лучше всего расположены для обеспечения долгосрочных контрактов в рамках рынка устройств доставки лекарственных средств Великобритании.

Лидеры отрасли устройств доставки лекарственных средств Великобритании

-

Becton, Dickinson and Company

-

GlaxoSmithKline plc

-

AstraZeneca plc

-

Pfizer Inc.

-

Novartis AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Департамент здравоохранения и социального обеспечения выдал уведомление о поставке лекарств для бупренорфиновых пластырей Reletrans, ожидая восстановления запаса в июле 2025 года.

- Март 2025: Правительство Шотландии опубликовало независимый обзор домашнего ухода за лекарствами, призывая к более ясному управлению службой, которая теперь обслуживает более 41 000 пациентов

- Март 2025: MHRA представило новую рамку для децентрализованного производства, действующую с 23 июля 2025 года, что принесет пользу доставке продвинутой терапии.

- Сентябрь 2024: NHS England подтвердила общенациональное развертывание систем искусственной поджелудочной железы для диабета 1 типа в течение пяти лет, поддерживаемое 2,5 млн фунтов стерлингов.

Область отчета о рынке устройств доставки лекарственных средств Великобритании

Согласно области применения, устройства или системы доставки лекарственных средств Великобритании - это инструменты, используемые для доставки лекарства через конкретный путь введения. Это позволяет введение терапевтических веществ в организм.

Рынок устройств доставки лекарственных средств Великобритании сегментирован по способу введения (инъекционный, топический и другие способы введения), применению (рак, сердечно-сосудистые заболевания, диабет, инфекционные болезни и другие применения) и конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи).

Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Инъекционные устройства доставки |

| Ингаляционные устройства доставки |

| Инфузионные насосы |

| Трансдермальные пластыри |

| Имплантируемые системы доставки лекарств |

| Глазные вставки и имплантаты доставки |

| Назальные и буккальные устройства доставки |

| Инъекционный |

| Ингаляционный |

| Трансдермальный |

| Оральный слизистый (буккальный и сублингвальный) |

| Глазной |

| Назальный |

| Диабет |

| Респираторные заболевания |

| Онкология |

| Сердечно-сосудистые заболевания |

| Инфекционные болезни |

| Неврологические расстройства |

| Другие |

| Больницы |

| Амбулаторные хирургические центры |

| Настройки домашнего ухода |

| Специализированные клиники |

| Другие |

| По типу устройств | Инъекционные устройства доставки |

| Ингаляционные устройства доставки | |

| Инфузионные насосы | |

| Трансдермальные пластыри | |

| Имплантируемые системы доставки лекарств | |

| Глазные вставки и имплантаты доставки | |

| Назальные и буккальные устройства доставки | |

| По способу введения | Инъекционный |

| Ингаляционный | |

| Трансдермальный | |

| Оральный слизистый (буккальный и сублингвальный) | |

| Глазной | |

| Назальный | |

| По применению | Диабет |

| Респираторные заболевания | |

| Онкология | |

| Сердечно-сосудистые заболевания | |

| Инфекционные болезни | |

| Неврологические расстройства | |

| Другие | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Настройки домашнего ухода | |

| Специализированные клиники | |

| Другие |

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка устройств доставки лекарственных средств Великобритании?

Рынок оценивается в 8,92 млрд долларов США в 2025 году и прогнозируется для достижения 12,79 млрд долларов США к 2030 году.

2. Какая категория устройств лидирует в продажах на рынке устройств доставки лекарственных средств Великобритании?

Инъекционные устройства занимали 45,6% доли в 2024 году, стимулируемые широким использованием биологических препаратов и домашним самостоятельным введением.

3. Какой сегмент растет быстрее всего по способу введения?

Оральная слизистая доставка, покрывающая буккальные и сублингвальные форматы, ожидается для роста при среднегодовом темпе роста 10,50% до 2030 года.

4. Как цели устойчивости влияют на дизайн устройств?

Ингаляторы нового поколения с пропеллентами с близким к нулю GWP принимаются для сокращения углеродного воздействия при сохранении клинической эффективности.

5. Какую роль играют подключенные устройства на рынке?

Умные ингаляторы, инсулиновые ручки и насосы подают данные о соблюдении режима в реальном времени в электронные медицинские карты NHS, решая проблему несоблюдения и улучшая результаты.

6. Как Brexit влияет на доступ к рынку?

Производители должны получить сертификацию UKCA, но схема международного признания позволяет более быстрое одобрение для устройств, уже одобренных на сопоставимых рынках.

Последнее обновление страницы: