Размер и доля рынка устройств доставки лекарств во Франции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

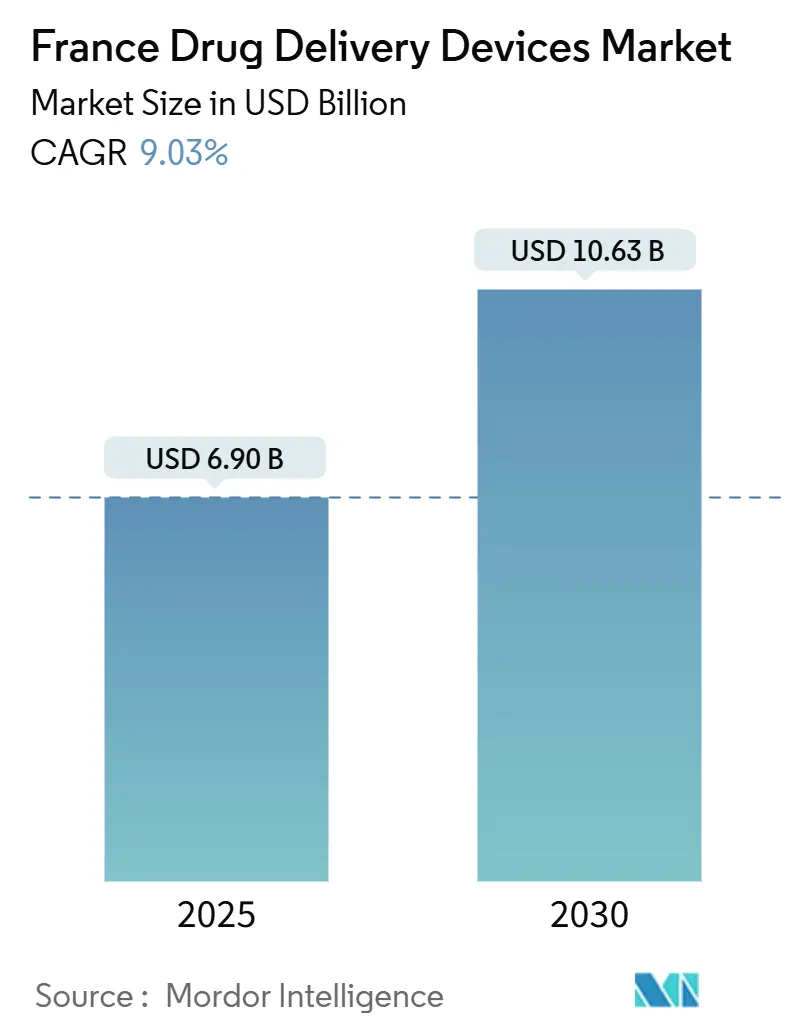

| Размер Рынка (2025) | 6.90 Миллиардов долларов США |

| Размер Рынка (2030) | 10.63 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.03% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств доставки лекарств во Франции от Mordor Intelligence

Размер рынка устройств доставки лекарств во Франции составляет 6,90 млрд долларов США в 2025 году и, по прогнозам, вырастет до 10,63 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 9,03%. Быстрое расширение подпитывается инновациями подключенных устройств, ростом биологической и биоаналоговой терапии, а также национальными программами электронного здравоохранения, которые поощряют самостоятельное введение препаратов. Производители набирают обороты благодаря надежной экосистеме контрактных организаций разработки и производства (CDMO) во Франции, в то время как высокая распространенность хронических заболеваний поддерживает стабильный спрос. Регулятивные инициативы, такие как ранние пути возмещения расходов на цифровые устройства, сокращают время выхода на рынок, хотя сложные ценовые ограничения и соблюдение Регламента ЕС по медицинским устройствам (MDR) остаются заметными препятствиями. Вместе эти факторы позиционируют рынок устройств доставки лекарств во Франции как ключевой двигатель роста в Европе.

Ключевые выводы отчета

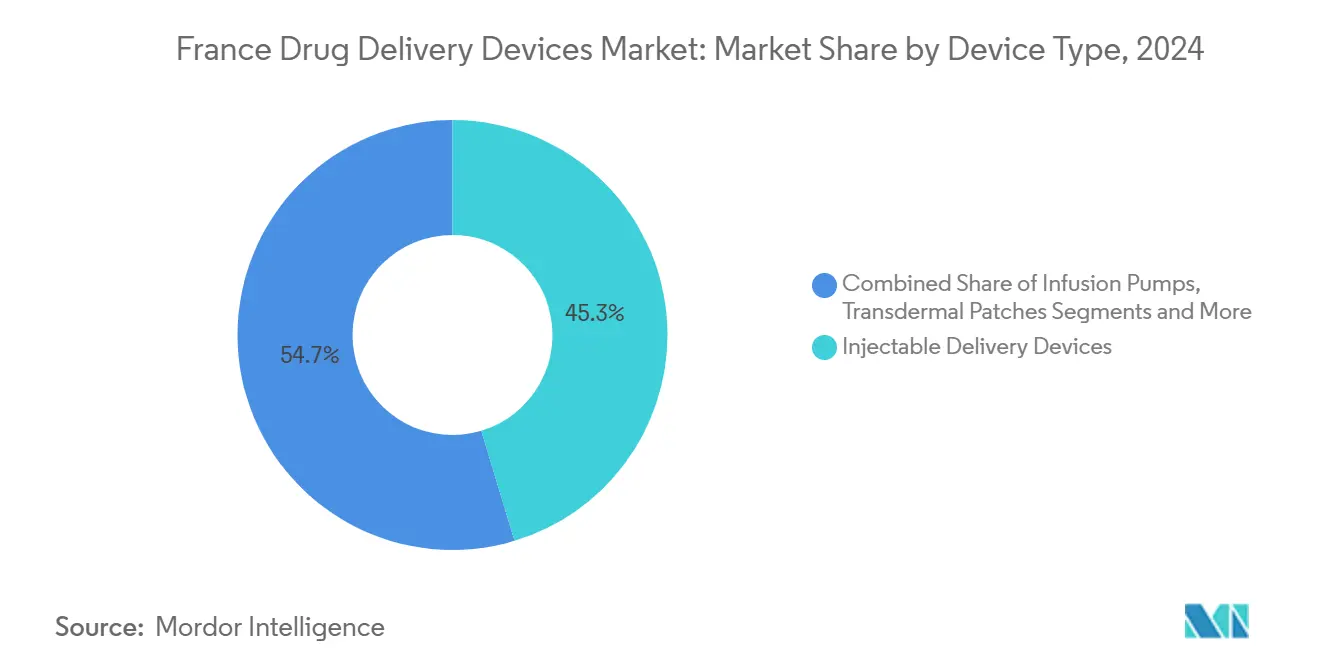

- По типу устройств инъекционные устройства доставки лидировали с 45,34% доли рынка устройств доставки лекарств во Франции в 2024 году, в то время как имплантируемые системы, согласно прогнозам, будут расширяться со среднегодовым темпом роста 11,89% до 2030 года.

- По способу введения инъекционные препараты занимали 58,12% доли размера рынка устройств доставки лекарств во Франции в 2024 году; ингаляционная доставка будет расти со среднегодовым темпом роста 9,56% до 2030 года.

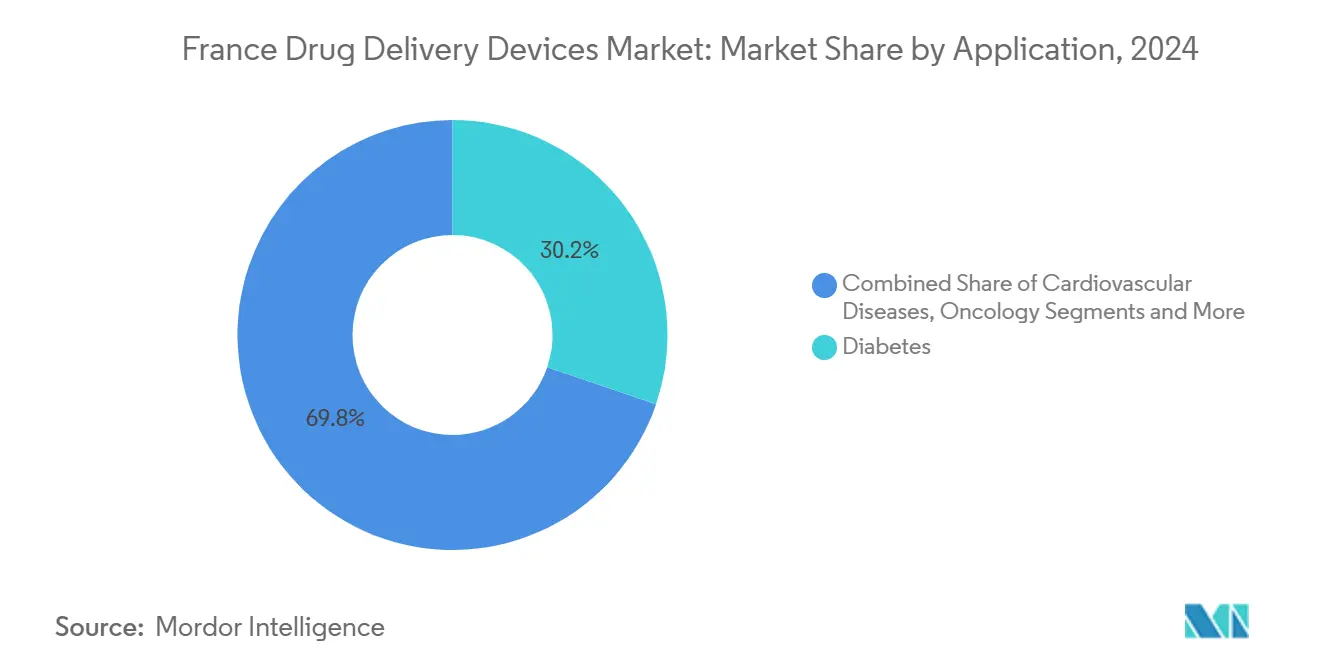

- По применению диабет представлял 30,22% доли рынка устройств доставки лекарств во Франции в 2024 году, тогда как онкологические применения развиваются со среднегодовым темпом роста 11,23% в период 2025-2030 годов.

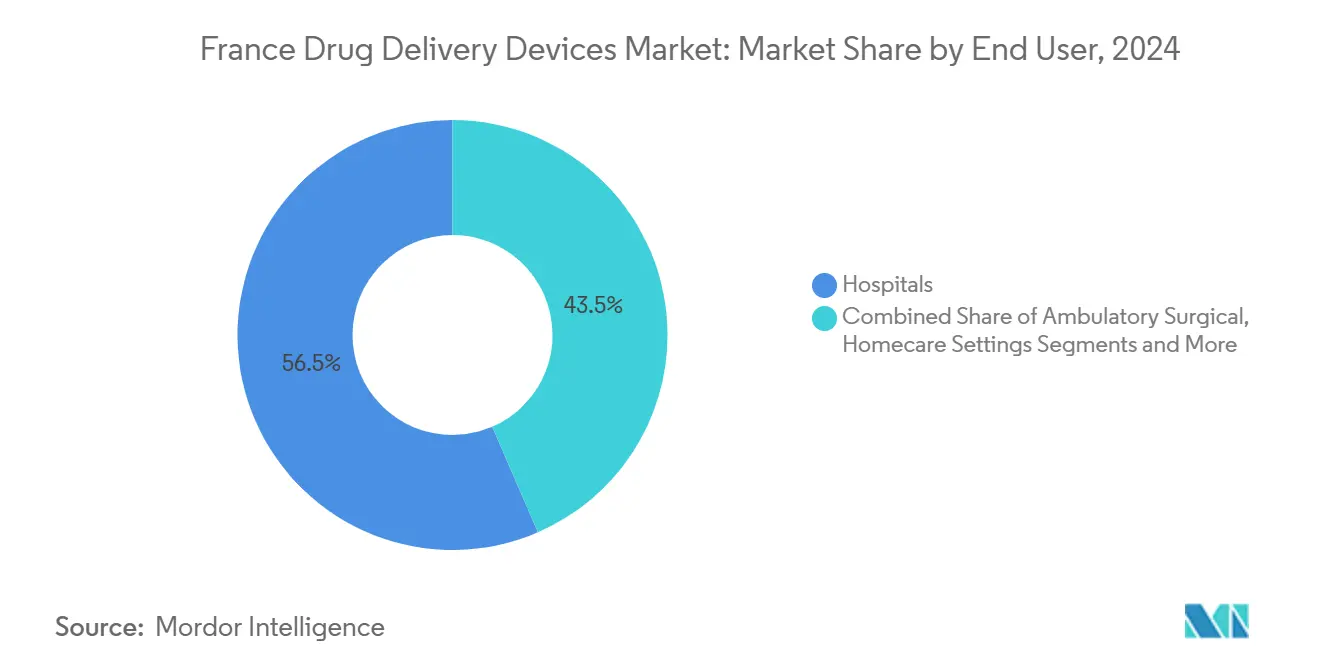

- По конечным пользователям больницы составляли 56,45% размера рынка устройств доставки лекарств во Франции в 2024 году; домашний уход развивается со среднегодовым темпом роста 13,03% в течение прогнозного периода.

Тенденции и аналитика рынка устройств доставки лекарств во Франции

Анализ воздействия драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Переход к домашнему уходу и самостоятельному введению | +2.1% | Национальный, раннее внедрение в городских центрах | Средний срок (2-4 года) |

| Расширение биологических и биоаналоговых инъекционных препаратов | +1.8% | Национальный | Долгосрочный период (≥ 4 лет) |

| Технологические достижения и стратегия электронного здравоохранения, ускоряющая развитие подключенных устройств | +1.5% | Национальный, концентрация в инновационных хабах | Средний срок (2-4 года) |

| Надежная экосистема CDMO и производства устройств | +1.2% | Кластеры Парижа, Лиона, Страсбурга | Средний срок (2-4 года) |

| Высокое бремя хронических заболеваний | +0.9% | Национальный, более сильное воздействие в стареющих регионах | Долгосрочный период (≥ 4 лет) |

| Поддерживающие реформы и регулирование, стимулирующие спрос на устройства доставки лекарств | +0.7% | Национальный, согласованный с рамками ЕС | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Переход к домашнему уходу и самостоятельному введению

Франция отдает приоритет домашнему уходу, и сегмент конечных пользователей уже показывает среднегодовой темп роста 13,03%, самый высокий среди всех сфер применения. Национальная дорожная карта электронного здравоохранения (2023-2027) поддерживает подключенные устройства, которые передают данные о дозировке в режиме реального времени и поддерживают дистанционные консультации.[1]Министерство солидарности и здравоохранения, "Дорожная карта цифрового здравоохранения Франции 2023-2027," gnius.esante.gouv.frДатчик Solosmart от Sanofi, доступный в 21 000 аптек, фиксирует записи инъекций инсулина и легко интегрируется с приложениями пациентов. Такие устройства переопределяют конкуренцию, поднимая удобство использования и подключение данных на тот же уровень, что и фармакологическую эффективность, стимулируя внедрение на рынке устройств доставки лекарств во Франции.

Расширение биологических и биоаналоговых инъекционных препаратов

Биологические препараты высокой вязкости нуждаются в специализированных форматах доставки. Novo Nordisk инвестировал 2,1 млрд евро в свой завод в Шартре для удвоения мощности по производству инсулина. Шприц BD Neopak XtraFlow нацелен на эти составы, подчеркивая совместные инновации между производителями лекарств и устройств. Растущие биологические конвейеры обеспечивают устойчивый спрос на рынке устройств доставки лекарств во Франции, особенно для автоинъекторов и носимых насосов.

Технологические достижения и стратегия электронного здравоохранения

Цифровая запись 'Mon espace santé' позиционирует Францию как раннего последователя подключенной доставки лекарств. Интеграция с Европейским пространством данных здравоохранения обещает более гладкое использование вторичных данных для исследований. Производители получают платформу для демонстрации улучшения приверженности, укрепляя аргументы возмещения на основе стоимости и поднимая перспективы рынка устройств доставки лекарств во Франции.

Надежная экосистема CDMO и производства устройств

Сеть специализированных CDMO во Франции ускоряет масштабирование сложных систем. Запуск Meribel Pharma Solutions в апреле 2025 года добавил десять производственных площадок, расширив мощности для современных инъекционных препаратов и имплантатов. Концентрированные знания в Иль-де-Франс, Лионе и Страсбурге сокращают сроки разработки, давая рынку устройств доставки лекарств во Франции конкурентное преимущество в Европе.

Анализ воздействия ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Сложные ценовые ограничения возмещения | -1.3% | Национальный | Средний срок (2-4 года) |

| Строгая регулятивная база | -0.8% | Национальный, последствия по всему ЕС | Краткосрочный период (≤ 2 лет) |

| Вопросы, связанные с фрагментированными больничными тендерами и дженериками, влияющими на цену комбинаций лекарство-устройство | -0.6% | Национальный, региональные различия | Средний срок (2-4 года) |

| Ограничения, связанные с различными устройствами и рисками | -0.5% | Национальный | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Сложные ценовые ограничения возмещения

Франция дифференцирует платежи за устройства и услуги и ограничивает маржу дистрибьюторов, продлевая средний период от одобрения до возмещения до 12,9 месяцев по сравнению с 6 месяцами в Швейцарии и 7,4 месяцами в Германии. Метод оценки SMR/ASMR может исключить продукты с низкой пользой из покрытия, замедляя доходы от комбинированных устройств и умеряя рост на рынке устройств доставки лекарств во Франции.

Строгая регулятивная база

Адаптация к MDR ЕС повышает расходы на соответствие, особенно для комбинированных и подключенных устройств. Временные меры ANSM по предотвращению нехватки критических канюль для доставки иллюстрируют переходное давление.[2]ANSM, "Французское национальное агентство по безопасности лекарств и товаров медицинского назначения," gnius.esante.gouv.fr Дополнительные руководящие принципы по использованию веществ (например, фталаты) повышают документооборот, создавая проблемы для небольших инноваторов и умеряя темпы расширения отрасли устройств доставки лекарств во Франции.

Сегментный анализ

По типу устройств: имплантируемые устройства набирают обороты

Инъекционные препараты сохранили долю 45,34% в 2024 году, поддерживаемые стабильным использованием биологических препаратов и постоянными обновлениями предварительно заполненных шприцев и автоинъекторов. Шприц BD iDFill с поддержкой RFID, показанный на Pharmapack 2025, подчеркивает фокус на отслеживаемости и безопасности пациентов. Несмотря на это лидерство, имплантируемые устройства, согласно прогнозам, будут расти со среднегодовым темпом роста 11,89% до 2030 года, отражая предпочтения пациентов к более длительным интервалам дозирования и появляющимся гидрогелевым резервуарам, которые растягивают дозирование семаглутида до месячных графиков. Этот импульс позиционирует имплантируемые устройства как разрушительную силу на рынке устройств доставки лекарств во Франции.

Трансдермальные пластыри, глазные вставки и интраназальные системы расширяют терапевтический выбор. Назальный путь, подчеркнутый одобренным спреем Zavzpret от Pfizer для мигрени, демонстрирует расширяющуюся полезность за пределами респираторной терапии. Эти дополнительные модальности укрепляют разнообразие устройств и усиливают общую устойчивость рынка устройств доставки лекарств во Франции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По способу введения: ингаляционные пути растут

Инъекционные препараты составляли 58,12% размера рынка устройств доставки лекарств во Франции в 2024 году, предпочитаемые для точного дозирования при хронических заболеваниях. Постоянные усовершенствования конструкции игл улучшают комфорт пользователя, укрепляя удержание как в больничных, так и в домашних условиях.

Ингаляция планируется к росту на 9,56% среднегодового темпа роста между 2025-2030 годами. Партнерства, такие как Chiesi-Affibody по ингаляционным биологическим препаратам, расширяют респираторные портфолио. Назальная доставка набирает популярность для целей центральной нервной системы; французский стартап Lovaltech продвигает интраназальную вакцинную платформу под финансированием France 2030. Эти достижения расширяют горизонты лечения и питают устойчивый рост на рынке устройств доставки лекарств во Франции.

По применению: онкология ускоряется

Диабет занимал 30,32% доли рынка устройств доставки лекарств во Франции в 2024 году, поддерживаемый расширением мощностей Novo Nordisk в Шартре. Сердечно-сосудистая помощь остается значительной, поддерживаемая продолжающимся стремлением Франции снизить заболеваемость.

Онкология, согласно прогнозам, будет расти со среднегодовым темпом роста 11,23% до 2030 года, поскольку точные, часто имплантируемые, технологии доставки поддерживают целевые терапевтические средства. Носители наночастиц, которые преодолевают гематоэнцефалический барьер, служат примером инноваций устройств, направленных на сложные виды рака. Этот рост укрепляет онкологию как ключевую опору роста на рынке устройств доставки лекарств во Франции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: домашний уход растет

Больницы доминировали в использовании с 56,45% размера рынка устройств доставки лекарств во Франции в 2024 году, отражая их центральную роль в инициации сложных терапий. Амбулаторные клиники также показывают силу по мере роста объемов дневной хирургии.

Домашний уход/самостоятельное использование растет со среднегодовым темпом роста 13,03%, поддерживаемый подключенными носимыми устройствами, такими как инъектор BD Libertas на теле, который вводит биологические препараты большого объема за пределами клинических стен. Национальная инфраструктура цифрового здравоохранения обеспечивает интеграцию данных, усиливая мониторинг приверженности. В совокупности эти сдвиги продвигают децентрализацию по всему рынку устройств доставки лекарств во Франции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Франция выигрывает от плотного коридора наук о жизни. Париж занимает второе место в Европе как самая сильная площадка для производства и упаковки лекарств, концентрируя таланты в области дизайна, тестирования и логистики. Таким образом, рынок устройств доставки лекарств во Франции пользуется близостью между исследовательскими институтами, больницами и CDMO, которые сокращают инновационные циклы. Объем производства фармацевтической продукции достиг 32 773 млн евро (35 722,6 млн долларов США) в 2023 году, а расходы на НИОКР составили 4 451 млн евро (4 851,6 млн долларов США).[3]Европейская федерация фармацевтических отраслей и ассоциаций, "Фармацевтическая промышленность в цифрах 2024," efpia.eu

Региональное бремя заболеваний формирует внедрение. Более высокая частота сердечной недостаточности в неблагополучных районах требует доступных инструментов самостоятельного введения. Национальная дорожная карта электронного здравоохранения направлена на выравнивание доступа по всей стране через цифровые рецепты и дистанционный мониторинг gnius.esante.gouv.fr. Новый завод микробиомной терапии в Лионе сигнализирует о географической диверсификации и поддерживает высокотехнологичное производство за пределами Иль-де-Франс.

Интеграция с рамками ЕС дополнительно влияет на траектории. Европейское пространство данных здравоохранения гармонизирует управление, облегчая трансграничные доказательства от подключенных устройств. Тем не менее, более длительные сроки возмещения во Франции по сравнению с соседними государствами умеряют немедленную отдачу. Устойчивое финансирование цифрового здравоохранения ЕС в размере 13,6 млрд евро на 2021-2027 годы обеспечивает постоянную поддержку внедрения технологий, укрепляя долгосрочные перспективы рынка устройств доставки лекарств во Франции.

Конкурентный ландшафт

Конкуренция умеренная. Глобальные лидеры, такие как Sanofi, BD и Novo Nordisk, обеспечивают долю через постоянные обновления устройств и значительные капитальные обязательства. Датчик Solosmart от Sanofi является примером конвергенции лекарства и данных. Расширение Novo Nordisk укрепляет внутреннее лидерство в области инсулина.

Специалисты, такие как Nemera и Aptar, фокусируются на нишевых технологиях. Многодозовый назальный насос Aptar без металла, представленный на Pharmapack, отвечает целям устойчивости. Развивающиеся фирмы используют базу CDMO Франции; Meribel Pharma Solutions предоставляет комплексные услуги для сложных составов, повышая гибкость для среднесрочных проектов.

Стратегия смещается от одного только оборудования к интегрированным платформам, сочетающим устройства с аналитическими панелями и поддержкой приверженности. Эта эволюция дифференцирует поставщиков и питает потоки доходов на основе услуг, поддерживая конкурентную динамику в отрасли устройств доставки лекарств во Франции.

Лидеры отрасли устройств доставки лекарств во Франции

-

Becton, Dickinson and Company

-

Sanofi

-

F. Hoffmann-La Roche AG

-

Novo Nordisk A/S

-

Johnson & Johnson

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Апрель 2025: Meribel Pharma Solutions запустилась с десятью производственными и тремя исследовательскими площадками в Франции, Испании и Швеции, нацеливаясь на среднемасштабные, сложные проекты доставки лекарств

- Январь 2025: BD продемонстрировала предварительно заполненные шприцы с поддержкой RFID, решения высокой вязкости и носимые инъекторы на Pharmapack 2025 в Париже

- Март 2024: AdhexPharma открыла современный завод по производству пластырей и пероральных пленок в Шенове, Франция

- Январь 2024: Lemer Pax заключил партнерство с ICU Medical для распространения инфузионных насосов Plum 360™ в сегменте ядерной медицины Франции

Область охвата отчета о рынке устройств доставки лекарств во Франции

В соответствии с областью охвата отчета, устройства или системы доставки лекарств - это инструменты, которые используются для доставки лекарства через определенный путь введения. Они обеспечивают введение терапевтических веществ в организм. Рынок сегментирован по способу введения (инъекционный, местный и другие способы введения), применению (рак, сердечно-сосудистые заболевания, диабет, инфекционные заболевания и другие применения) и конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Инъекционные устройства доставки |

| Ингаляционные устройства доставки |

| Инфузионные насосы |

| Трансдермальные пластыри |

| Имплантируемые системы доставки лекарств |

| Глазные вставки и имплантаты доставки |

| Назальные и буккальные устройства доставки |

| Инъекционный |

| Ингаляционный |

| Трансдермальный |

| Оральная слизистая (буккальный и сублингвальный) |

| Глазной |

| Назальный |

| Диабет |

| Онкология |

| Сердечно-сосудистые заболевания |

| Респираторные заболевания |

| Инфекционные заболевания |

| Аутоиммунные и воспалительные расстройства |

| Расстройства ЦНС |

| Больницы |

| Амбулаторные хирургические и специализированные клиники |

| Домашний уход / самостоятельное использование |

| Розничные и онлайн аптеки |

| По типу устройств | Инъекционные устройства доставки |

| Ингаляционные устройства доставки | |

| Инфузионные насосы | |

| Трансдермальные пластыри | |

| Имплантируемые системы доставки лекарств | |

| Глазные вставки и имплантаты доставки | |

| Назальные и буккальные устройства доставки | |

| По способу введения | Инъекционный |

| Ингаляционный | |

| Трансдермальный | |

| Оральная слизистая (буккальный и сублингвальный) | |

| Глазной | |

| Назальный | |

| По применению | Диабет |

| Онкология | |

| Сердечно-сосудистые заболевания | |

| Респираторные заболевания | |

| Инфекционные заболевания | |

| Аутоиммунные и воспалительные расстройства | |

| Расстройства ЦНС | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические и специализированные клиники | |

| Домашний уход / самостоятельное использование | |

| Розничные и онлайн аптеки |

Ключевые вопросы, рассматриваемые в отчете

1. Какова текущая стоимость рынка устройств доставки лекарств во Франции?

Размер рынка устройств доставки лекарств во Франции составляет 6,90 млрд долларов США в 2025 году.

2. Какой тип устройств растет быстрее всего во Франции?

Имплантируемые системы доставки лекарств показывают самый высокий рост со среднегодовым темпом роста 11,89%, прогнозируемым до 2030 года.

3. Почему домашний уход важен для доставки лекарств во Франции?

Домашний уход расширяется со среднегодовым темпом роста 13,03%, поскольку подключенные устройства обеспечивают самостоятельное введение и соответствуют национальным целям электронного здравоохранения

4. Как сроки возмещения во Франции сравниваются с другими европейскими странами?

Франция в среднем тратит 12,9 месяцев от одобрения до возмещения, дольше, чем 6 месяцев в Швейцарии и 7,4 месяца в Германии.

5. Какую роль играют CDMO на французском рынке?

Обширная сеть CDMO, примером которой является Meribel Pharma Solutions, ускоряет разработку и производство сложных систем доставки.

6. Какая терапевтическая область, как ожидается, будет двигать будущий рост?

Онкологические применения, по прогнозам, будут развиваться со среднегодовым темпом роста 11,23% из-за спроса на целевую доставку лекарств.

Последнее обновление страницы: