Размер и доля рынка назальной доставки лекарственных средств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

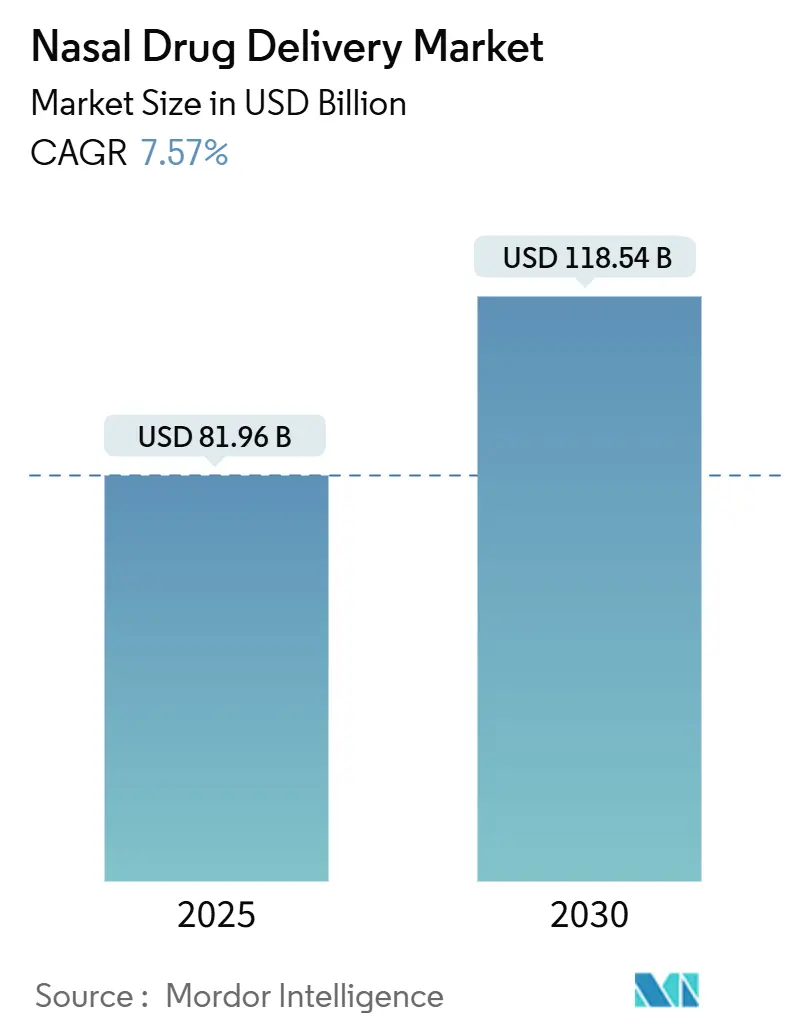

| Размер Рынка (2025) | 81.96 Миллиардов долларов США |

| Размер Рынка (2030) | 118.54 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.57% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

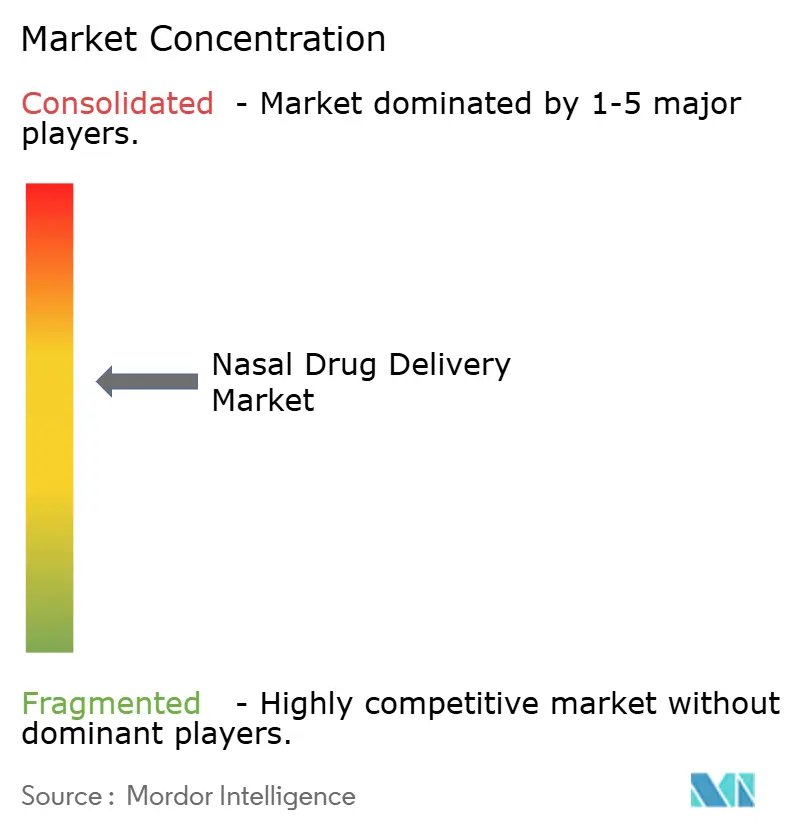

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка назальной доставки лекарственных средств от Mordor Intelligence

Рынок назальной доставки лекарственных средств оценивается в 81,96 млрд долл. США в 2025 году и прогнозируется достигнет 118,04 млрд долл. США в 2030 году, продвигаясь с CAGR 7,57%. Этот устойчивый рост отражает регулятивные одобрения, которые переместили интраназальное введение от нишевого использования к основному варианту как для малых, так и для крупных молекулярных терапевтических средств. Адреналин без иглы, домашняя вакцинация от гриппа и первый интраназальный антидепрессант в Китае иллюстрируют мощное притяжение пациентоориентированных инноваций. Компании соответствуют регулятивному импульсу новыми комбинациями устройство-препарат, особенно там, где самостоятельное введение снижает нагрузку на переполненные медицинские учреждения. Технологии сухого порошка, системы герметичной доставки и интеграция умных устройств вместе углубляют конкурентный ров для фирм, которые могут сбалансировать науку о составах с инженерной строгостью. По всем регионам рынок назальной доставки лекарственных средств выигрывает от пациентов, ищущих более быстрое начало действия, менее инвазивные пути и свободу от ограничений холодовой цепи.

Ключевые выводы отчета

- По лекарственной форме спреи занимали 43,23% доли рынка назальной доставки лекарственных средств в 2024 году, в то время как сухие порошки прогнозируются показать CAGR 10,56% до 2030 года.

- По типу контейнера негерметичные системы захватили 62,12% выручки в 2024 году; герметичные контейнеры прогнозируются вырасти с CAGR 9,66% до 2030 года.

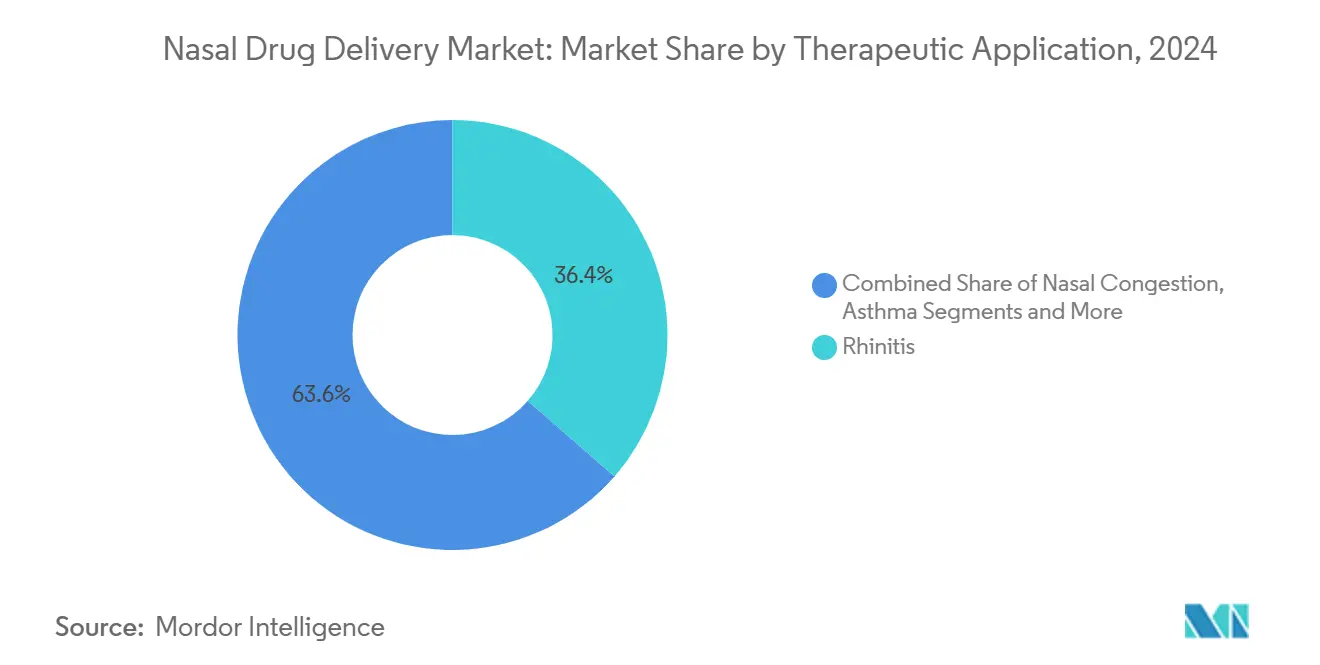

- По терапевтическому применению лечение ринита занимало 36,43% размера рынка назальной доставки лекарственных средств в 2024 году, тогда как обезболивание готово расширяться с CAGR 10,02% между 2025 и 2030 годами.

- По конечному пользователю больницы составляли 47,42% рынка назальной доставки лекарственных средств в 2024 году, в то время как домашняя медицинская помощь продвигается с CAGR 11,26% до 2030 года.

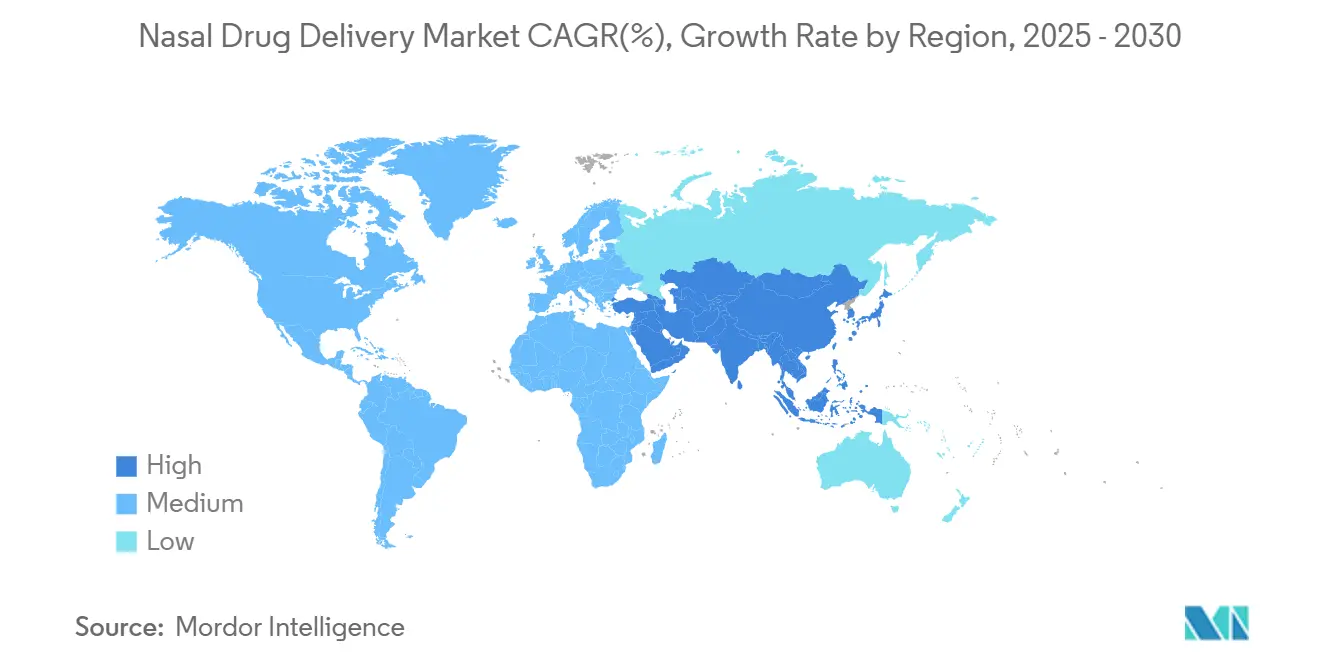

- По географии Северная Америка лидировала с 38,47% доли рынка назальной доставки лекарственных средств в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом с CAGR 10,16% до 2030 года.

Тенденции и аналитика глобального рынка назальной доставки лекарственных средств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Увеличение распространенности аллергического ринита и хронического синусита | +1.2% | Глобально, Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Растущее принятие практик самостоятельного введения | +1.8% | Северная Америка и Европа; Азиатско-Тихоокеанский регион укрепляется | Среднесрочно (2-4 года) |

| Растущее предпочтение пациентов путям без игл | +1.5% | Глобально, сильно в педиатрических группах | Среднесрочно (2-4 года) |

| Регулятивные одобрения крупномолекулярных биологических препаратов через интраназальный путь | +0.9% | Лидерство Северной Америки и Европы | Краткосрочно (≤ 2 лет) |

| Вызванное пандемией стремление к экономии затрат на холодовую цепь | +0.7% | Глобально, выделены развивающиеся рынки | Среднесрочно (2-4 года) |

| Сенсорные умные назальные устройства для отслеживания приверженности | +0.4% | Раннее принятие в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение распространенности аллергического ринита и хронического синусита

Растущее бремя аллергического ринита и хронического синусита поддерживает стабильный спрос на интраназальные терапии. FDA одобрило флутиказона пропионат (XHANCE) для хронического риносинусита без назальных полипов в марте 2024 года, подтверждая технологию доставки выдохом, которая нацелена на воспаленную носовую ткань. Данные фазы 3 показывают заметное облегчение симптомов и меньше обострений, расширяя адресуемый респираторный рынок. Программы разработки расширяются до биологических препаратов, таких как стапокибарт, моноклональное антитело рецептора IL-4, которое улучшило назальные и глазные показатели в поздних исследованиях, указывая на новый класс целевых интраназальных иммунотерапий.

Растущее принятие практик самостоятельного введения

Регуляторы теперь поддерживают доставку, обрабатываемую пациентами. В сентябре 2024 года FDA разрешило FluMist для домашнего использования, первую вакцину, одобренную для самостоятельного введения. Исследования удобства использования подтвердили безопасную доставку по возрастным группам, устранив как тревогу от игл, так и узкие места планирования клиник. Аналогичные принципы дизайна руководили neffy, который позволяет экстренный адреналин без медицинского надзора, значимый прогресс для людей, которые избегают инъекторы. Образовательные программы от больничных фармацевтов усиливают правильную технику, укрепляя петлю обратной связи между инновацией устройств и реальной приверженностью.

Растущее предпочтение пациентов путям без игл

Фобия игл затрагивает до четверти пациентов, которым нужен адреналин. Neffy напрямую решает этот барьер спреем со сроком хранения 30 месяцев, который разрешил педиатрические реакции за медианные 16 минут.[1]Anne K. Ellis, "Development of neffy, an Epinephrine Nasal Spray, for Severe Allergic Reactions," Pharmaceutics, mdpi.com Компании видят стратегическую ценность: ARS Pharmaceuticals имеет активные заявки в Китае, Японии и Австралии, стремясь использовать глобальную распространенность избегания инъекций. За пределами анафилаксии слизистые вакцины обеспечивают более широкий иммунный охват в местном очаге инфекции, иллюстрируя, как дизайн без иглы может расширить как рыночное, так и клиническое воздействие.

Регулятивные одобрения крупномолекулярных биологических препаратов через интраназальный путь (2025+)

Проект руководства FDA теперь детализирует стандарты производительности для назальных комбинированных продуктов, давая спонсорам четкий путь для сложных биологических препаратов. Лиофилизация тонкой пленки преобразует антитела в стабильные порошки, которые поддерживают активность при интраназальном распылении.[2]J.G. Barnard, "Intranasal Delivery of Thin-Film Freeze-Dried Monoclonal Antibodies Using a Powder Nasal Spray System," ScienceDirect, sciencedirect.com Новые наночастицы PLGA доставили трастузумаб нос-в-мозг с девятикратно улучшенным транспортом, подчеркивая интраназальную осуществимость для онкологии и неврологии.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Осложнения от чрезмерного использования, вызывающие медикаментозный ринит | -0.8% | Глобально, OTC рынки | Среднесрочно (2-4 года) |

| Патентный обрыв ведущих брендов от аллергического ринита (2025-27) | -1.1% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Риск нарушения целостности холодовой цепи для термочувствительных биологических препаратов | -0.6% | Глобально, развивающиеся рынки | Долгосрочно (≥ 4 лет) |

| Строгие регулятивные требования | -0.4% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Осложнения от чрезмерного использования, вызывающие медикаментозный ринит

Длительное использование вазоконстрикторов может вызвать отскочную заложенность. Опросы показывают, что 75% канадских отоларингологов считают текущие предупреждающие этикетки недостаточными, и почти 30% пациентов не могут прекратить безрецептурные спреи несмотря на консультирование. Тяжелые случаи требуют хирургической редукции турбинат, добавляя сложность и стоимость.

Патентный обрыв ведущих брендов от аллергического ринита (2025-27)

Ключевые составы, такие как оксиметазолин и флутиказон, сталкиваются с предстоящей потерей эксклюзивности. Исторические тенденции предполагают 80-90% эрозии цен в течение 18 месяцев после истечения, сжимая фирменную выручку и нарушая базовые линии прогнозов. Фирмы-оригинаторы отвечают комбинированными продуктами и обновлениями устройств, нацеленными на новую патентную жизнь.

Сегментный анализ

По лекарственной форме: сухие порошки стимулируют инновации

Спреи владели 43,23% рынка назальной доставки лекарственных средств в 2024 году, отражая десятилетия клинической знакомости. Сухие порошки, однако, прогнозируются расти 10,56% ежегодно, поскольку фирмы используют методы лиофилизации и распылительной сушки для стабилизации антител и пептидов. Лиофилизированные тонкопленочные моноклональные антитела достигают эффективной аэрозольной производительности без охлаждения. Инсуффляторы с дыхательной активацией, в сочетании с мукоадгезивными вспомогательными веществами, дополнительно увеличивают время пребывания. Капли сохраняют роль в педиатрии, в то время как гели подходят для хронических случаев, нуждающихся в продолжительном слизистом контакте. Каждая модальность соответствует различным клиническим потребностям, но порошки захватывают наивысший прямой импульс, сочетая стабильность с удобством пациента.

Размер рынка назальной доставки лекарственных средств для сухих порошков готов расширяться самыми быстрыми темпами, тогда как спреи продолжают закреплять базовую выручку. Дизайн продукта теперь центрируется на рамках качества по дизайну, которые связывают морфологию частиц с последовательным дозированием. Порошки, загруженные наноносителями, продвигают терапевтическую границу в вакцины, генную терапию и онкологию, нацеленную на мозг. Этот сбалансированный портфель позволяет производителям хеджировать зрелый объем против высокорастущих инновационных потоков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу контейнера: герметичные системы набирают импульс

Негерметичные форматы доставили 62,12% продаж 2024 года из-за низкой стоимости и простого дизайна. Герметичные системы находятся на траектории CAGR 9,66%, потому что биологические препараты часто нуждаются в точных, повторяемых дозах. Приобретение технологии SipNose компанией Aptar сигнализирует о доверии к платформам мягкого тумана, которые защищают хрупкие белки. Настраиваемые клапаны Bespak добавляют еще один слой точности. В то же время устройства единичной дозы, такие как NasaDose, улучшают стерильность, делая их привлекательными для экстренных неврологических спреев.

По мере эволюции рынка назальной доставки лекарственных средств выбор контейнера все больше следует сложности молекулы. Крупные антитела предпочитают герметичные устройства, которые гарантируют геометрию факела и минимальное напряжение сдвига. Малые молекулы и деконгестанты остаются в насосных спреях из-за ценовой чувствительности. Динамика толкания-тяги означает, что поставщики должны поддерживать двойные производственные линии, улучшая контроль качества для соответствия регуляциям комбинированных продуктов.

По терапевтическому применению: обезболивание ускоряется

Терапии ринита занимали долю 36,43% в 2024 году благодаря высокой глобальной распространенности. Обезболивание опередит всех остальных с CAGR 10,02% до 2030 года. Интраназальный тапентадол достиг более быстрого снижения боли, чем внутривенный трамадол в прямых испытаниях, подтверждая ценность пути в послеоперационном уходе.[3]Sunil Shetty, "Head-to-Head Comparison of Tapentadol Nasal Spray and Intravenous Tramadol," Indian Journal of Pain, journals.lww.comСердечно-сосудистые применения следуют близко: интраназальный этрипамил предлагает быстрое облегчение от суправентрикулярной тахикардии без больничного внутривенного доступа.

Вакцины представляют стратегическую границу. Одобрение самостоятельного введения FluMist построило доверие к назально доставляемым COVID-19 и двойным РНК вакцинам, входящим в фазу 1 США. В паллиативных условиях одна треть хосписных пациентов может получить пользу от назальных спреев морфина, когда оральные или подкожные пути не работают. Эта универсальность держит рынок назальной доставки лекарственных средств диверсифицированным против единичных сегментных шоков.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: трансформация домашней медицинской помощи

Больницы контролировали 47,42% спроса 2024 года, но домашняя медицинская помощь продвигается на 11,26% в год. Кивок FDA домашнему FluMist перевернул парадигму, доказав, что даже живые ослабленные вакцины могут быть самостоятельно введены безопасно. Приложения удаленного коучинга и учебные программы под руководством фармацевтов обеспечивают правильную технику, прямо адресуя неправильное использование, которое исторически подрывало результаты.

Размер рынка назальной доставки лекарственных средств для домашней медицинской помощи будет продолжать расширяться, поскольку цифровой мониторинг сочетается с удобными для пользователя устройствами. Экстренные продукты, такие как neffy, показывают, что родители могут доставить жизнеспасающую терапию без задержки. Амбулаторные хирургические центры предпочитают назальные анальгетики для ускорения выписки, а специализированные клиники принимают интраназальные биологические препараты для целевой доставки в ЦНС. Вместе эти условия разбавляют историческое доминирование больницы.

Географический анализ

Северная Америка сохранила 38,47% доли рынка в 2024 году на основе зрелой регулятивной системы, ранних плательщиков-адаптеров и высокой распространенности аллергического ринита. Регион также действует как первая стартовая площадка для назальных биологических препаратов крупных молекул, отражая сильное взаимодействие с FDA. Европа следует с устойчивыми структурами возмещения, но рост более измеренный, поскольку генерики умеряют ценовые точки. Строгие руководящие принципы устройств, однако, сохраняют премиальное пространство для инженерных комбинированных продуктов.

Азиатско-Тихоокеанский регион является выдающимся двигателем роста с CAGR 10,16%. Одобрение эскетамина назального спрея для депрессии в Китае в июне 2024 года подтвердило путь для биологических препаратов центральной нервной системы и открыло значительный нелеченый сегмент. Япония позиционирует себя как быстрый последователь: подача диазепама Aculys Pharma в 2024 году сигнализирует о будущих запусках интраназального спасения от припадков. Австралия отражает эти тенденции, ускоряя адреналин без иглы.

Ближний Восток и Африка выигрывают от продолжающихся обновлений холодовой цепи, которые позволяют чувствительным биологическим препаратам достигать основных городских центров. В Южной Америке высокая заболеваемость респираторными болезнями и переполненные амбулаторные клиники усиливают привлекательность самостоятельно вводимых спреев. По мере созревания цепей поставок рынок назальной доставки лекарственных средств будет продолжать расширять свой географический след через локализованное производство и регулятивную гармонизацию.

Конкурентная среда

Ландшафт умеренно фрагментирован. Глобальные фармацевтические фирмы, такие как AstraZeneca, Janssen и ARS Pharmaceuticals, опираются на специалистов по устройствам, таких как Aptar и Bespak, чтобы зафиксировать дифференцированные платформы доставки. Aptar потратил часть своей выручки в 3,5 млрд долл. США на активы SipNose в октябре 2024 года, укрепляя свой герметичный портфель. Такая вертикальная интеграция повышает барьеры для участников с одной способностью.

Генерики маячат крупно, поскольку патенты истекают между 2025 и 2027 годами, оказывая давление на действующих лиц для инноваций в комбинированных спреях и связках умных устройств, которые труднее копировать. Тем временем инструменты приверженности с поддержкой ИИ появляются как новое поле битвы: фирмы, которые могут интегрировать обратную связь датчиков в терапевтические экосистемы, могут вырваться вперед по контрактам на основе ценности.

Инноваторы третьего уровня концентрируются на наноструктурированных порошках и антителах, нацеленных на ЦНС, часто лицензируя платформы устройств для быстрого прохождения к клинике. Венчурное финансирование тяготеет к программам, которые соединяют науку о составах, дизайн, ориентированный на пользователя, и регулятивную ясность. В результате рынок назальной доставки лекарственных средств остается спорным, но вознаграждает междисциплинарное исполнение.

Лидеры индустрии назальной доставки лекарственных средств

-

GlaxoSmithKline PLC

-

AstraZeneca PLC

-

Johnson & Johnson

-

Novartis AG

-

Pfizer Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Апрель 2025: Neurelis получила одобрение FDA для назального спрея диазепама VALTOCO для лечения кластеров припадков, используя технологию всасывания INTRAVAIL.

- Март 2025: FDA одобрило назальный спрей адреналина neffy 1 мг для детей 4 лет и старше, отметив первую инновацию в педиатрической доставке адреналина за более чем три десятилетия.

- Декабрь 2024: ARS Pharmaceuticals подала заявку на одобрение neffy в Китае, Японии и Австралии через региональных партнеров.

- Октябрь 2024: Aptar Pharma приобрела активы технологии назальной доставки SipNose для укрепления своей передовой интраназальной платформы.

Область применения глобального отчета по рынку назальной доставки лекарственных средств

Согласно области применения отчета, назальная доставка лекарственных средств является введением препарата через назальный путь. Назальный путь введения обеспечивает прямой доступ к системной циркуляции. Назальная доставка лекарственных средств используется как лечение местной инфекции в назальном курсе и околоносовых пазухах, таких как ринит. Эта техника используется для уменьшения проблемы медленного всасывания препаратов, деградации перед достижением целевого места и плохой биодоступности.

| Спреи |

| Капли и жидкости |

| Гели |

| Сухие порошки |

| Прочие |

| Негерметичные контейнеры |

| Герметичные контейнеры |

| Ринит |

| Заложенность носа |

| Астма |

| Обезболивание |

| Вакцинация |

| Прочие |

| Больницы |

| Домашняя медицинская помощь |

| Амбулаторные хирургические центры |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По лекарственной форме | Спреи | |

| Капли и жидкости | ||

| Гели | ||

| Сухие порошки | ||

| Прочие | ||

| По типу контейнера | Негерметичные контейнеры | |

| Герметичные контейнеры | ||

| По терапевтическому применению | Ринит | |

| Заложенность носа | ||

| Астма | ||

| Обезболивание | ||

| Вакцинация | ||

| Прочие | ||

| По конечному пользователю | Больницы | |

| Домашняя медицинская помощь | ||

| Амбулаторные хирургические центры | ||

| Специализированные клиники | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Какова текущая стоимость рынка назальной доставки лекарственных средств?

Рынок составляет 81,96 млрд долл. США в 2025 году и прогнозируется вырасти до 118,04 млрд долл. США к 2030 году.

2. Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион ожидается зарегистрирует CAGR 10,16%, самый высокий среди всех регионов.

3. Почему назальные составы сухого порошка набирают тягу?

Они предлагают улучшенную стабильность для биологических препаратов, более длительный срок хранения без охлаждения и прогнозируемый CAGR 10,56% до 2030 года.

4. Как одобрение FDA FluMist для самостоятельного введения повлияло на рынок?

Оно подтвердило домашнюю вакцинацию, ускорило рост в сегменте домашней медицинской помощи и подчеркнуло спрос пациентов на варианты без игл.

5. Что движет ростом герметичных систем назальной доставки?

Терапевтические средства крупных молекул нуждаются в точном, повторяемом дозировании, продвигая герметичные контейнеры к CAGR 9,66%.

Последнее обновление страницы: