Размер и доля рынка инъекционных устройств доставки лекарств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

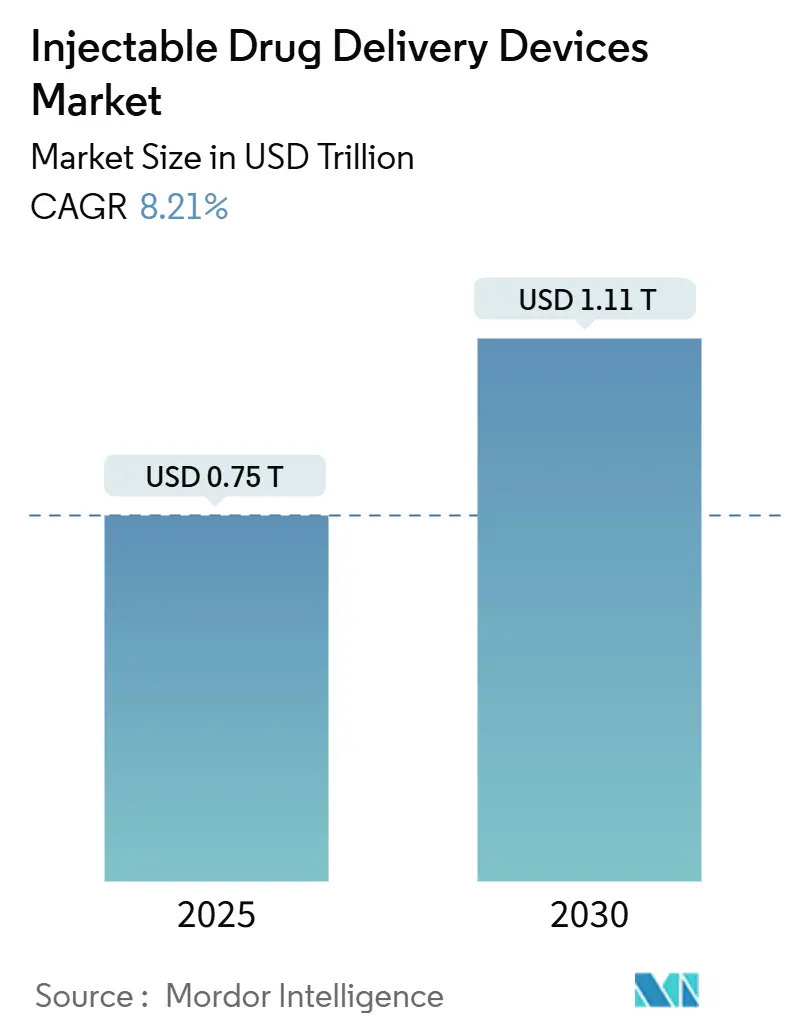

| Размер Рынка (2025) | 0.75 Триллион долларов США |

| Размер Рынка (2030) | 1.11 Триллион долларов США |

| Темп роста (2025 - 2030) | 8.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка инъекционных устройств доставки лекарств от Mordor Intelligence

Рынок инъекционных устройств доставки лекарств оценивается в 748,99 млрд долларов США в 2025 году и, согласно прогнозам, расширится до 1111,05 млрд долларов США в 2030 году, что отражает среднегодовой темп роста 8,21%. Устойчивый рост обусловлен тремя структурными изменениями: увеличением пайплайна биопрепаратов, требующих парентеральных форм, четким переходом от больничного лечения к самостоятельному введению в домашних условиях и быстрой цифровизацией устройств, которая укрепляет приверженность лечению и сбор данных. Фармацевтические компании теперь включают планирование доставки на ранних этапах разработки лекарств, поскольку правильная платформа сокращает время достижения пикового объема продаж и снижает трения с плательщиками. Инвестиции в подключенные инъекторы также растут, поскольку плательщики связывают возмещение расходов с реальными результатами. На конкурентном фронте защищенные патентами умные носимые устройства, полимерные предварительно заполненные форматы и ориентированные на устройства сервисные пакеты создают новые барьеры для входа, одновременно расширяя сотрудничество между спонсорами лекарств и специализированными производителями устройств.

Ключевые выводы

- По типу устройств предварительно заполненные шприцы лидировали с долей выручки 35,90% в 2024 году; носимые инъекторы, согласно прогнозам, будут развиваться со среднегодовым темпом роста 11,77% до 2030 года.

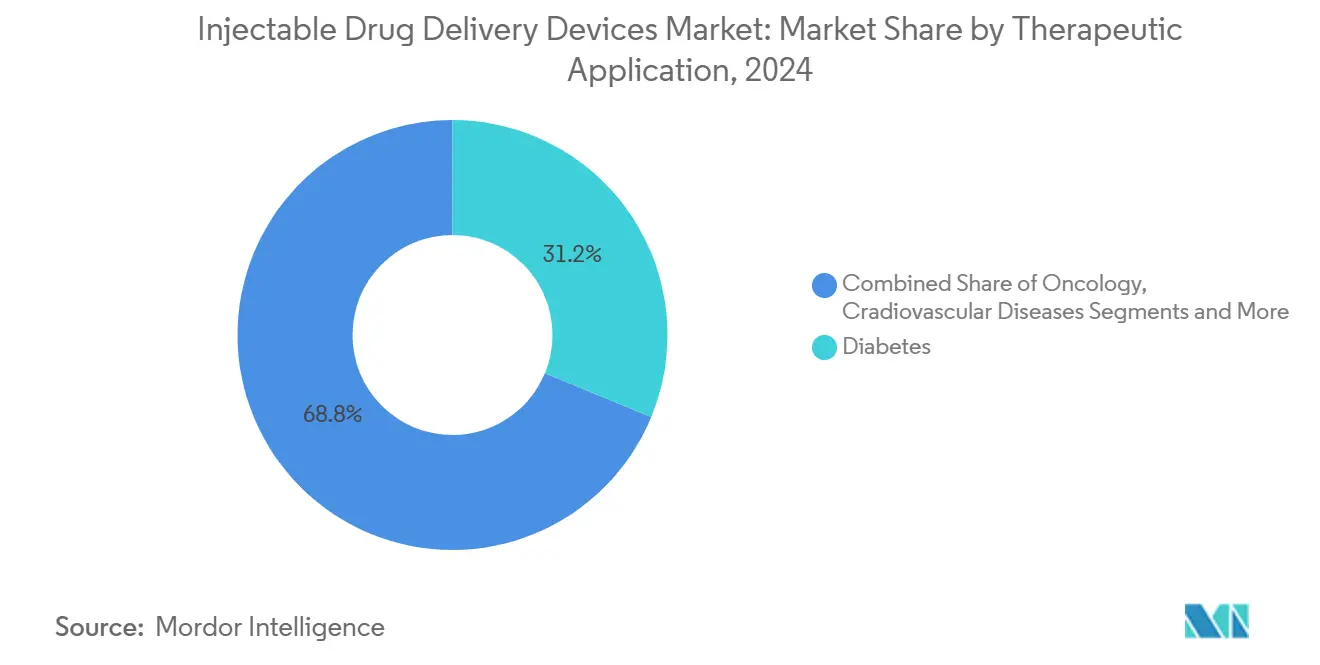

- По терапевтическому применению диабет составил 31,23% доли рынка инъекционных устройств доставки лекарств в 2024 году, тогда как онкология расширяется со среднегодовым темпом роста 11,47% до 2030 года.

- По удобству использования одноразовые инъекторы доминировали с долей выручки 48,56% в 2024 году и, согласно прогнозам, будут расти со среднегодовым темпом роста 9,23% до 2030 года.

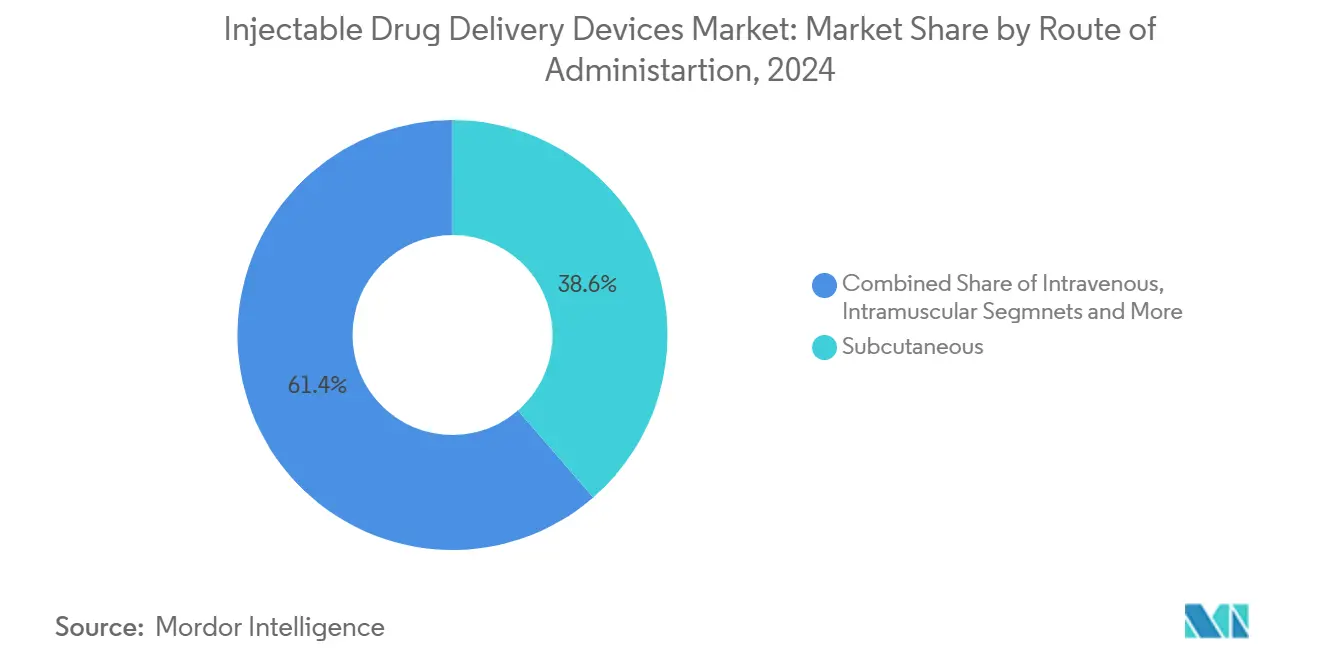

- По пути введения подкожная доставка занимала 38,64% доли в 2024 году, в то время как внутривенная доставка, согласно прогнозам, расширится со среднегодовым темпом роста 8,78% до 2030 года.

- По конечному пользователю больницы и амбулаторные хирургические центры занимали 45,07% размера рынка инъекционных устройств доставки лекарств в 2024 году, в то время как домашний уход должен расти быстрее всего со среднегодовым темпом роста 10,30% в течение 2025-2030 годов.

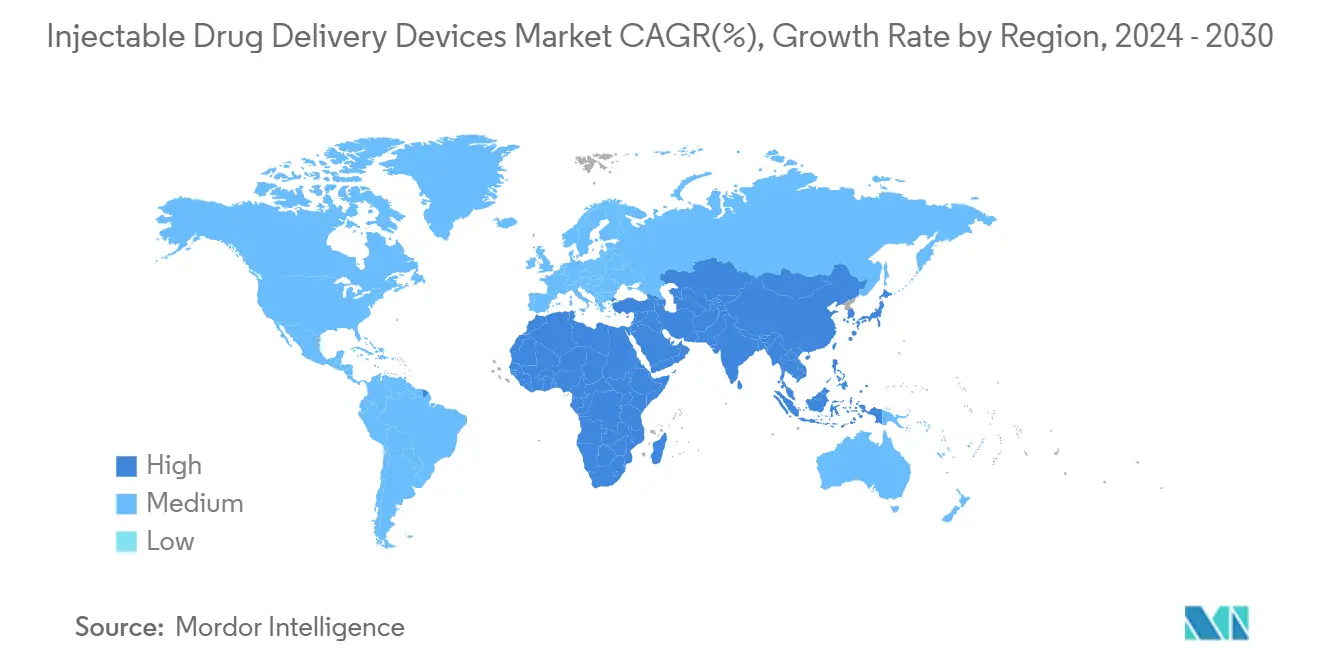

- По географии Северная Америка лидировала с долей 42,63% в 2024 году; Азиатско-Тихоокеанский регион, согласно прогнозам, продемонстрирует наивысший среднегодовой темп роста 9,30% до 2030 года.

Глобальные тенденции и анализ рынка инъекционных устройств доставки лекарств

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущая популярность самостоятельного введения, поддерживаемого цифровыми средствами приверженности лечению | +2.1% | Глобально, раннее внедрение в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Расширение пайплайна крупномолекулярных биопрепаратов, требующих парентеральной доставки | +1.8% | Глобально, наиболее сильно на развитых рынках | Долгосрочная перспектива (≥ 4 лет) |

| Переход ухода из больницы в дом, стимулирующий спрос на носимые инъекторы | +1.5% | Северная Америка, Европа, развитые страны АТР | Среднесрочная перспектива (2-4 года) |

| Высокое бремя хронических заболеваний | +1.7% | Глобально, усиливается в стареющих обществах | Долгосрочная перспектива (≥ 4 лет) |

| Разработка передовых технологических инъекционных устройств | +1.2% | Северная Америка, Европа, Япония | Среднесрочная перспектива (2-4 года) |

| Эскалация глобальных вакцинационных инициатив | +1.1% | Глобально, большее влияние на развивающихся рынках | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая популярность самостоятельного введения, поддерживаемого цифровыми средствами приверженности лечению

Умные подключенные инъекторы теперь отслеживают дозирование, отправляют напоминания и синхронизируют данные с медицинскими командами, повышая приверженность лечению до 32% и сокращая посещения клиник на 41%. Домашнее использование снижает госпитализацию при управлении хроническими заболеваниями на целых 30%, что привлекает плательщиков. Первые игроки, такие как Enable Injections, показали, что удобные носимые устройства hands-free улучшают постоянство лечения, не жертвуя стабильностью препарата. Технологические затраты снижаются, расширяя внедрение за пределы премиальных биопрепаратов. В результате рынок инъекционных устройств доставки лекарств получает дополнительный объем, одновременно смещая структуру выручки в сторону программного обеспечения и услуг данных с добавленной стоимостью.

Расширение пайплайна крупномолекулярных биопрепаратов, требующих парентеральной доставки

Семь из десяти самых продаваемых лекарств в 2024 году были биопрепаратами, доставляемыми инъекционно, и прогнозы показывают девять из десяти к 2029 году с совокупной стоимостью пайплайна 168 млрд долларов США. Вязкие моноклональные антитела и конъюгаты антитело-лекарство требуют устройств большего объема или на теле, стимулируя инновации в материалах и механизмах привода. Поскольку выбор доставки теперь влияет на доступ к формулярам, спонсоры лекарств рано партнерствуют со специалистами по устройствам для совместной разработки готовых платформ, тем самым увеличивая затраты на переключение для конкурентов и продлевая жизненные циклы продуктов.

Переход ухода из больницы в дом, стимулирующий спрос на носимые инъекторы

Системы здравоохранения нацелены на снижение затрат на 15-30%, когда терапии переходят в дома пациентов, и носимые инъекторы облегчают этот переход для онкологических и иммунологических препаратов. Эти устройства обрабатывают объемы, которые когда-то ограничивались внутривенными инфузиями, позволяя плательщикам избежать времени нахождения в кресле и накладных расходов инфузионного центра. Данные предпочтений пациентов показывают более высокое удовлетворение домашним дозированием, усиливая тенденции внедрения. Следовательно, рынок инъекционных устройств доставки лекарств видит более быстрый рост объемов в сегменте устройств на теле и растущую послепродажную выручку от расходных материалов и лицензий на программное обеспечение.

Высокое бремя хронических заболеваний

Международная федерация диабета насчитывает 588,7 миллиона взрослых, живущих с диабетом в 2024 году, с тенденцией до 852,5 миллиона к 2050 году.[1]Международная федерация диабета, "Атлас диабета МФД 2025," idf.orgДиабет уже стимулирует 31,23% спроса, а совокупные онкология, аутоиммунные и липидные расстройства расширяются со среднегодовым темпом роста 9-11%, поддерживая высокий объем устройств. Платформы самоинъекций снижают годовые расходы здравоохранения США на 12-15 млрд долларов США за счет меньшего количества посещений клиник.[2]Управление по контролю за продуктами и лекарствами США, "Основные результаты доставки лекарств для устройств, предназначенных для доставки лекарств и биологических продуктов," fda.gov Производители устройств отвечают комбинированными продуктами, которые связывают франшизу препарата с проприетарным инъектором, сохраняя стоимость внутри срока лицензии и сдерживая эрозию дженериков.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Риск инфекций и других осложнений при использовании | -1.2% | Глобально, выше на развивающихся рынках | Краткосрочная перспектива (≤ 2 лет) |

| Строгие регулятивные требования | -0.9% | Северная Америка и Европа | Среднесрочная перспектива (2-4 года) |

| Доступность альтернативных методов доставки лекарств | -0.7% | Развитые рынки | Долгосрочная перспектива (≥ 4 лет) |

| Волатильность цен и периодический дефицит медицинских циклических олефиновых полимеров и боросиликатного стекла | -0.8% | Глобально, сильнее там, где производственные мощности ограничены | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Риск инфекций и других осложнений при использовании

Медицинские работники до сих пор сообщают о 385 000 травм острыми предметами в год в Соединенных Штатах. Носимые инъекторы показывают частоту осложнений 5-8% из-за кожных реакций, что побуждает регуляторов требовать послепродажного наблюдения. Компании-производители устройств теперь посвящают 1,2 млрд долларов США ежегодно инновациям безопасности, с антимикробными покрытиями и прототипами без игл, направленными на смягчение этих рисков.

Строгие регулятивные требования

Правило FDA 2024 года по лабораторно-разработанным тестам увеличивает затраты на документацию и соответствие требованиям для комбинированных продуктов, продлевая временные рамки разработки до 18 месяцев.[3]Федеральный реестр США, "Окончательное правило системы проспективных платежей амбулаторных больниц," federalregister.gov Регулирование медицинских устройств ЕС добавляет расходящиеся требования, поднимая глобальные затраты на запуск выше и давя на более мелких инноваторов. Инициативы гармонизации существуют, но движутся медленно, сохраняя это ограничение актуальным в среднесрочной перспективе.

Анализ сегментов

По типу устройств: доминирование предварительно заполненных встречается с быстрорастущими носимыми

Предварительно заполненные форматы составляют 35,90% рынка инъекционных устройств доставки лекарств в 2024 году, движимые универсальностью в терапевтических классах и преимуществом снижения ошибок на 60% по сравнению с системами флакон-шприц. Стекло постепенно уступает долю циклическим олефиновым полимерам, которые сопротивляются разрушению и минимизируют взаимодействия силиконового масла, качества, ценимые в онкологических и аутоиммунных биопрепаратах. Спрос на единицы изгибается вверх, поскольку биосимиляры расширяют доступ пациентов. Переход к полимерам также облегчает масштабирование производства из-за более низких показателей разрушения во время операций наполнения-отделки. Носимые инъекторы, хотя и меньшие в 2024 году, масштабируются со среднегодовым темпом роста 11,77%. Эти системы на теле обрабатывают высоковязкие составы и объемы до 20 мл, позволяя подкожное дозирование препаратов, когда-то ограниченных внутривенной инфузией. Модули подключения записывают данные о приверженности с временными метками, открывая контракты плата-за-производительность.

Конкурентное поле битвы поворачивается к инженерии человеческих факторов. Компании демонстрируют интуитивные нажатия, слышимые щелчки или тактильную обратную связь, которые подтверждают завершение дозы. Умные варианты записывают события дозирования и интегрируются с электронными медицинскими записями, создавая активы данных, которые укрепляют переговоры с плательщиками. Индивидуальные носимые устройства, привязанные к лицензиям на одно лекарство, ужесточают контроль экосистемы, удерживая пользователей внутри оригинального бренда и продлевая доходы жизненного цикла. Совокупно эти динамики поддерживают расширение рынка инъекционных устройств доставки лекарств даже при появлении альтернативных путей.

По терапевтическому применению: хронические заболевания закрепляются, онкология ускоряется

Диабет командует 31,23% выручки 2024 года, поскольку инъекционный инсулин и агонисты рецепторов ГПП-1 остаются основными для гликемического контроля. Развивающиеся гидрогелевые депо могут сократить частоту инъекций до ежеквартальной, повышая приверженность лечению и расширяя глобальное внедрение.[4]Стэнфордский университет, Медицинская школа, "Инъекционное гидрогелевое депо продлевает активность ГПП-1," stanford.edu Показания к ожирению дополнительно поднимают объем, поскольку рецепты семаглутида растут. Онкология, регистрируя среднегодовой темп роста 11,47%, выигрывает от растущего пайплайна моноклональных антител и конъюгатов антитело-лекарство. Подкожные переформулировки сокращают время пребывания в клинике и улучшают качество жизни пациентов, усиливая дугу роста размера рынка инъекционных устройств доставки лекарств в этом сегменте.

Аутоиммунные состояния, такие как ревматоидный артрит, следуют близко, поскольку инъекционные биопрепараты переходят из больницы в дом. Антивирусные препараты длительного действия, такие как инъекционный ленакапавир, готовы трансформировать профилактику ВИЧ, сжимая ежедневные таблетки в уколы дважды в год. Возрождение кардиологии поворачивается на липидснижающих ингибиторах PCSK9, вводимых каждые две-четыре недели, предлагая альтернативы для пациентов, не переносящих статины. Эта широта поддерживает стабильное использование устройств даже при колебаниях отдельных терапевтических областей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По удобству использования: одноразовое удобство против многоразовой устойчивости

Одноразовые инъекторы доминируют с долей выручки 48,56% в 2024 году, поскольку они снижают риск инфекции и устраняют этапы очистки, факторы критичные в крупномасштабной вакцинации и острой помощи. Массовое производство снизило удельные затраты, установив ценовую точку, приемлемую для одноразового развертывания в хронических состояниях. Экологический след, однако, привлекает внимание: примерно 16 миллиардов одноразовых изделий попадают в потоки медицинских отходов каждый год. Регуляторы и плательщики в Европе теперь рассматривают полные затраты жизненного цикла, подталкивая закупки к более зеленым вариантам.

Многоразовые системы набирают обороты, поскольку мандаты устойчивости ужесточаются. Современные конструкции имеют автозагрузку картриджей и автоубираемые иглы, делая их такими же удобными для пользователя, как одноразовые. Хотя первоначальный капитал выше, долгосрочная стоимость за дозу падает, что подходит для режимов хронической терапии. Цифровые датчики, встроенные в многоразовые ручки, отслеживают пожизненное использование, подавая сигналы о необходимости технического обслуживания или замены деталей, тем самым снижая риск отказа устройства. Растущие климатические обязательства предполагают, что повторное использование захватит дополнительную долю, поддерживая диверсификацию рынка инъекционных устройств доставки лекарств.

По пути введения: подкожный сдвиг изменяет доставку

Подкожная (ПК) доставка неуклонно опережает внутривенные (ВВ) альтернативы, поскольку она сочетает комфорт пациента с совместимостью для самостоятельного введения, занимая долю 38,64% в 2024 году. Переформулировка внутривенных моноклональных антител в ПК варианты устраняет инфузионные кресла и расширяет доступ в местах с ограниченными ресурсами. Рекомбинантная человеческая гиалуронидаза улучшает ПК абсорбцию и обеспечивает большие дозы. Безыгольная струйная технология также показывает обещание, смягчая боль и отходы от острых предметов.

Внутримышечная (ВМ) доставка сохраняет первенство в программах вакцинации благодаря предсказуемой абсорбции и простой технике-атрибуты, усиленные во время глобальных кампаний COVID-19. Инновации, такие как сверхтонкостенные иглы, сокращают мертвое пространство и экономят до 20% в объеме вакцины на флакон. ВВ доставка остается незаменимой в чрезвычайных ситуациях, требующих быстрого системного воздействия, но ее доля на рынке инъекционных устройств доставки лекарств постепенно сужается по мере созревания альтернативных путей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: институциональная мощь и подъем домашнего ухода

Больницы и амбулаторные хирургические центры обеспечили 45,07% размера рынка инъекционных устройств доставки лекарств в 2024 году, поскольку они управляют сложными биопрепаратами, доставляют терапии быстрого реагирования и удовлетворяют требованиям отслеживаемости. Модели оплаты, основанные на стоимости, поощряют более короткие стационарные пребывания, однако учреждения остаются необходимыми для инициации лечения высокого риска. Они также служат обучающими центрами, которые готовят пациентов к домашнему использованию, тем самым поддерживая спрос на устройства.

Домашний уход, показывающий среднегодовой темп роста 10,30%, поднимается на основе телездравоохранения, стимулов плательщиков и потребительских предпочтений комфорта. Подключенные инъекторы позволяют клиницистам удаленно отслеживать приверженность лечению, вмешиваясь при появлении отклонений. Специализированные клиники занимают среднее положение, предлагая экспертизу, сосредоточенную на заболеваниях, при принятии передовых инъекторов, которые соответствуют амбулаторным рабочим процессам. Вместе эти конечные пользователи поддерживают высокие объемы устройств и диверсифицируют потоки доходов на рынке инъекционных устройств доставки лекарств.

Анализ географии

Северная Америка удерживает 42,63% глобальной выручки в 2024 году, поддерживаемая надежным возмещением, сильными НИОКР устройств и одобрением FDA 50 новых лекарств, которые в основном требуют продвинутой доставки. Недавние правила оплаты CMS добавляют увеличение ставки на 2,9% для соответствующих устройств, дополнительно поднимая внедрение. Импульс инвестиций виден в приобретении Novo Nordisk трех заводов fill-finish для обеспечения мощности ГПП-1. Эти шаги подтверждают устойчивое лидерство на рынке инъекционных устройств доставки лекарств.

Европа занимает второе место по выручке, отличаясь мандатами устойчивости, которые ускоряют переход к многоразовым инъекторам и низкоуглеродным материалам. Внедрение Регулирования медицинских устройств ЕС укрепляет обеспечение качества, но удлиняет временные рамки запуска. Европейское агентство по лекарственным средствам сделает обязательной отчетность о дефиците на своей центральной платформе с февраля 2025 года, повышая прозрачность цепочки поставок. Великобритания и Германия возглавляют рост, поддерживаемые сильным внедрением технологий диабета.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 9,30% до 2030 года. Распространенность диабета и сердечно-сосудистых заболеваний эскалирует с урбанизацией и старением. Китай и Индия направляют политические стимулы в отечественные биопрепараты и производство инъекторов, сдвигая конкурентный центр тяжести на восток. Япония капитализирует точную инженерию для поставки премиальных носимых устройств. Расширение региональной частной страховки расширяет доступ пациентов к устройствам более высокой цены с подключением, усиливая импульс на рынке инъекционных устройств доставки лекарств.

Конкурентная среда

Десять крупнейших поставщиков захватывают более половины выручки, придавая сектору умеренный профиль концентрации. Лидеры сочетают интеграцию лекарство-устройство, регулятивную глубину и масштабное производство полимерных и стеклянных контейнеров. Конкуренты среднего уровня вырезают ниши в микроигольных пластырях, безыгольных струях и цифровых платформах приверженности лечению. Конкурентная интенсивность растет, поскольку фармацевтические компании вертикально интегрируют активы доставки для защиты франшиз биопрепаратов; покупка Novo Nordisk площадок Catalent за 11 млрд долларов США иллюстрирует эту тенденцию

Дифференциация теперь зависит от пользователе-ориентированного дизайна, подключенности и генерации данных реального мира. Фирмы встраивают чипы Bluetooth или NFC в носимые устройства, создавая конвейеры данных, которые поддерживают возмещение, основанное на результатах. Интеллектуальная собственность вокруг приводных систем, технологий закрытия контейнеров и алгоритмов программного обеспечения представляет новые слои защитности. Слияния и лицензионные сделки ускоряют вход в эти зоны высокого роста, иллюстрируемые связью BD с Ypsomed, которая объединяет высокопоточный предварительно заполняемый шприц с автоинъектором, способным обрабатывать биопрепараты 15 сП.

Оптимизация затрат остается необходимой. Производители диверсифицируют поставки материалов для противодействия волатильности на рынках циклического олефина и боросиликатного стекла. Инвестиции в региональные центры fill-finish сокращают время выполнения заказа и соответствуют политикам локализации. Совокупно эти стратегии поддерживают пулы прибыли даже при усилении ценового давления на тендерных рынках и при появлении альтернативных путей доставки, сохраняя устойчивость на рынке инъекционных устройств доставки лекарств.

Лидеры индустрии инъекционных устройств доставки лекарств

-

Becton, Dickinson and Company

-

Gerresheimer AG

-

West Pharmaceutical Services Inc.

-

Terumo Corporation

-

SHL Medical AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Novo Holdings инвестировала в SCHOTT Poonawalla для расширения мощностей премиальной инъекционной упаковки

- Май 2025: Amneal Pharmaceuticals сотрудничала с ApiJect Systems для масштабирования предварительно заполненных инъекций на основе BFS на площадке Amneal в Нью-Йорке

- Май 2025: Zydus Lifesciences получила одобрение FDA на предварительно заполненные шприцы ацетата глатирамера в концентрациях 20 мг/мл и 40 мг/мл

- Апрель 2025: B. Braun получила разрешение FDA на пиперациллин/тазобактам в своей системе DUPLEX, с планами запуска

Область глобального отчета по рынку инъекционных устройств доставки лекарств

Инъекционные устройства используются для введения лекарств внутривенно, внутримышечно или подкожно и считаются инъекционными устройствами доставки лекарств.

Рынок инъекционных устройств доставки лекарств сегментирован по типу устройств (традиционные устройства доставки лекарств и самоинъекционные устройства доставки лекарств), терапевтическому применению (сердечно-сосудистые устройства, онкология, диабет, аутоиммунные расстройства, гепатит и другие терапевтические применения), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает предполагаемые размеры рынка и тенденции для 17 стран в основных регионах глобально.

Отчет предлагает стоимость (в долл. США) для вышеуказанных сегментов.

| Традиционные устройства доставки лекарств | Шприцы и иглы | |

| Флаконы и ампулы | ||

| Современные устройства доставки лекарств | Предварительно заполненные шприцы | Стеклянный цилиндр |

| Полимерный цилиндр | ||

| Инъекторы-ручки | ||

| Автоинъекторы | Одноразовые автоинъекторы | |

| Многоразовые автоинъекторы | ||

| Безыгольные инъекторы | ||

| Носимые инъекторы | ||

| Другие современные типы | ||

| Диабет |

| Онкология |

| Аутоиммунные расстройства |

| Сердечно-сосудистые заболевания |

| Инфекционные заболевания (гепатит, ВИЧ и др.) |

| Управление болью |

| Другие (гормональные расстройства, редкие и орфанные заболевания и др.) |

| Одноразовые инъекторы |

| Многоразовые инъекторы |

| Подкожный |

| Внутримышечный |

| Внутривенный |

| Другие (внутрикожный, интравитреальный и др.) |

| Больницы и АХЦ |

| Домашний уход |

| Специализированные клиники |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальные страны АТР | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальные страны Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальные страны Южной Америки |

| По типу устройств | Традиционные устройства доставки лекарств | Шприцы и иглы | |

| Флаконы и ампулы | |||

| Современные устройства доставки лекарств | Предварительно заполненные шприцы | Стеклянный цилиндр | |

| Полимерный цилиндр | |||

| Инъекторы-ручки | |||

| Автоинъекторы | Одноразовые автоинъекторы | ||

| Многоразовые автоинъекторы | |||

| Безыгольные инъекторы | |||

| Носимые инъекторы | |||

| Другие современные типы | |||

| По терапевтическому применению | Диабет | ||

| Онкология | |||

| Аутоиммунные расстройства | |||

| Сердечно-сосудистые заболевания | |||

| Инфекционные заболевания (гепатит, ВИЧ и др.) | |||

| Управление болью | |||

| Другие (гормональные расстройства, редкие и орфанные заболевания и др.) | |||

| По удобству использования | Одноразовые инъекторы | ||

| Многоразовые инъекторы | |||

| По пути введения | Подкожный | ||

| Внутримышечный | |||

| Внутривенный | |||

| Другие (внутрикожный, интравитреальный и др.) | |||

| По конечному пользователю | Больницы и АХЦ | ||

| Домашний уход | |||

| Специализированные клиники | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальные страны АТР | |||

| Ближний Восток и Африка | ССЗ | ||

| Южная Африка | |||

| Остальные страны Ближнего Востока и Африки | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальные страны Южной Америки | |||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка инъекционных устройств доставки лекарств?

Он составляет 748,99 млрд долларов США в 2025 году и находится на пути к достижению 1111,05 млрд долларов США к 2030 году.

Какой тип устройств занимает наибольшую долю рынка?

Предварительно заполненные шприцы лидируют с долей 35,90% в 2024 году благодаря универсальности и преимуществам снижения ошибок.

Какая терапевтическая область является самой быстрорастущей пользователем инъекционных устройств?

Онкология показывает наивысший рост со среднегодовым темпом роста 11,47% до 2030 года по мере расширения пайплайнов биопрепаратов.

Какой регион расширяется наиболее быстро?

Азиатско-Тихоокеанский регион регистрирует среднегодовой темп роста 9,30%, стимулируемый ростом распространенности хронических заболеваний и улучшением доступа к здравоохранению.

Как цифровые технологии влияют на рынок?

Подключенные инъекторы повышают приверженность лечению до 32% и создают потоки данных, которые поддерживают модели ухода, основанные на стоимости.

Каково основное регулятивное препятствие для новых устройств?

Расходящиеся глобальные правила для комбинированных продуктов продлевают временные рамки одобрения до 18 месяцев и повышают затраты на соответствие требованиям.

Последнее обновление страницы: