Размер и доля рынка устройств доставки лекарств Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 4.97 Миллиардов долларов США |

| Размер Рынка (2030) | 7.36 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.31% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств доставки лекарств Австралии от Mordor Intelligence

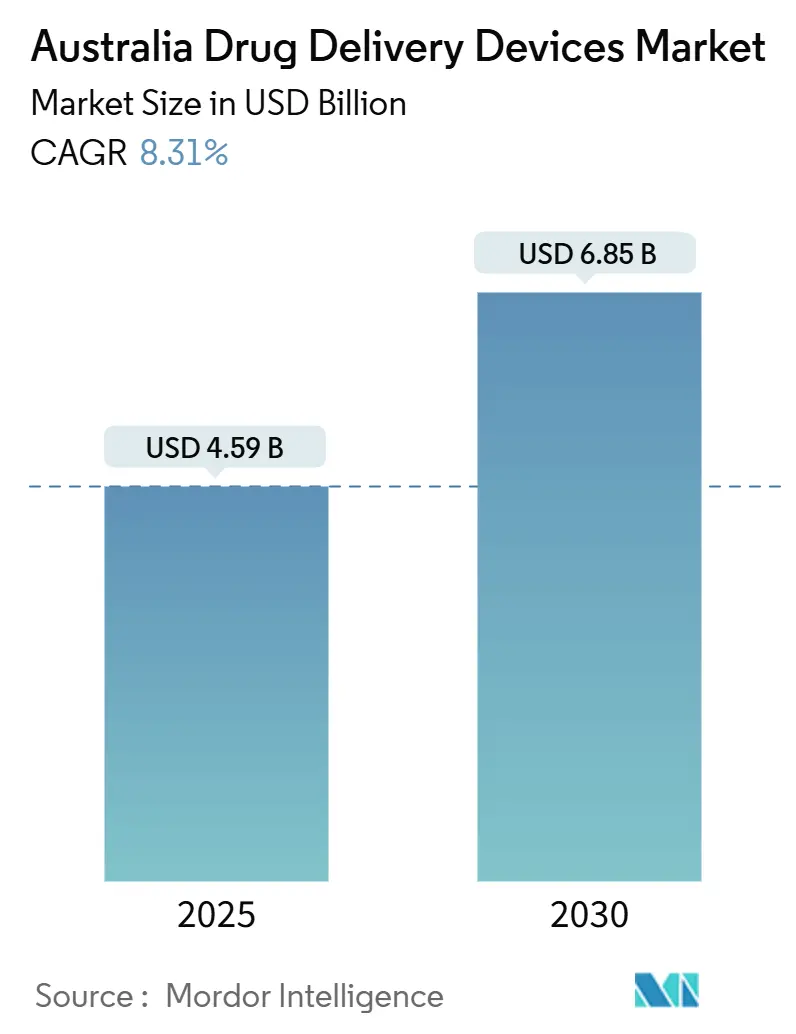

Рынок устройств доставки лекарств Австралии оценивается в 4,59 млрд долларов США в 2025 году и, по прогнозам, вырастет до 6,85 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 8,31% за период. Рост обусловлен стареющим населением, растущим бременем хронических заболеваний и широким использованием Схемы фармацевтических льгот (PBS), которая выдавала лекарства почти 70% жителей в 2022 году.[1]Australian Bureau of Statistics, "Health Conditions and Risks," abs.gov.au Государственные программы, которые переносят уход из больниц домой, такие как инициатива Better at Home в штате Виктория, дополнительно расширяют спрос на удобные для пользователя устройства.[2]Victorian Department of Health, "Better at Home Initiative," health.vic.gov.auИнтенсификация НИОКР в области микроигольчатых пластырей, подключенных инъекторов и пероральных биологических препаратов стимулирует инновации продуктов, в то время как инвестиции в цифровое здравоохранение улучшают поток данных и возможности удаленного мониторинга. На этом фоне производители сталкиваются с более высокими сборами Администрации терапевтических товаров (TGA) и строгими правилами для комбинированных продуктов, которые увеличивают расходы на соблюдение требований.

Ключевые выводы отчета

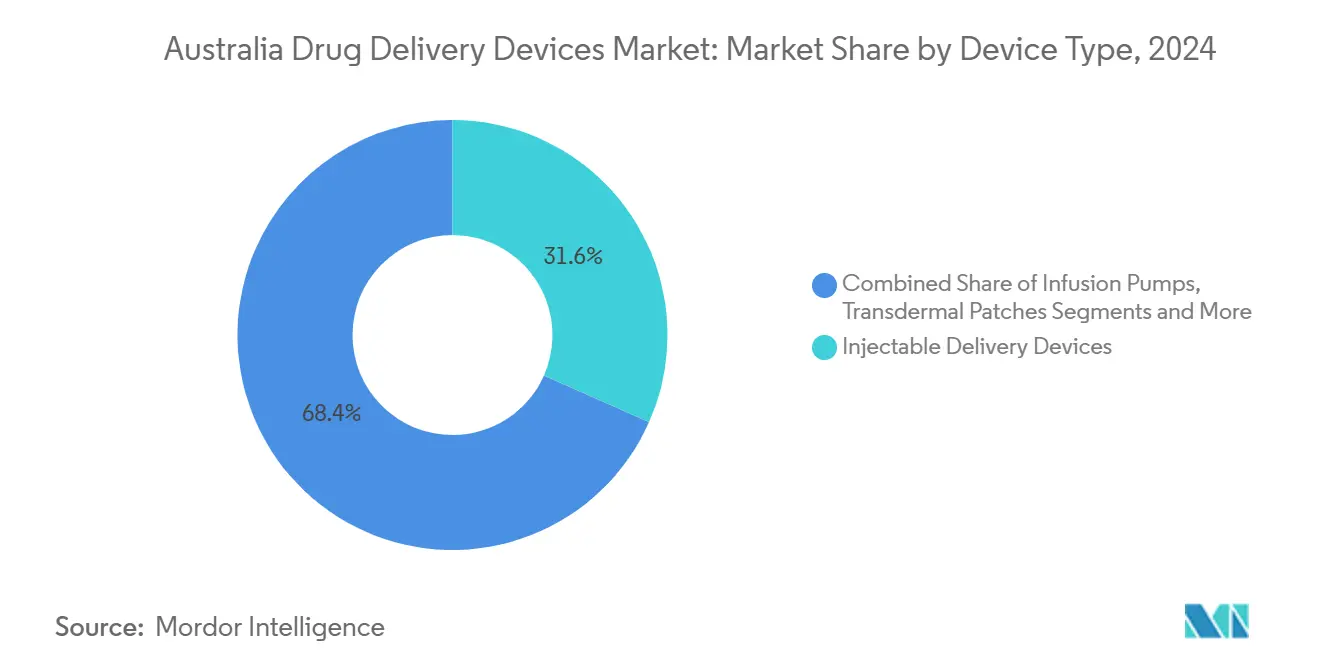

- По типу устройств инъекционные устройства доставки лидировали с 31,63% доли рынка устройств доставки лекарств Австралии в 2024 году; прогнозируется, что трансдермальные пластыри будут расширяться со среднегодовым темпом роста 12,29% до 2030 года.

- По способу введения инъекционные препараты захватили 44,57% доли рынка устройств доставки лекарств Австралии в 2024 году, в то время как системы доставки через слизистую оболочку полости рта должны расти со среднегодовым темпом роста 10,23% в течение 2025-2030 годов.

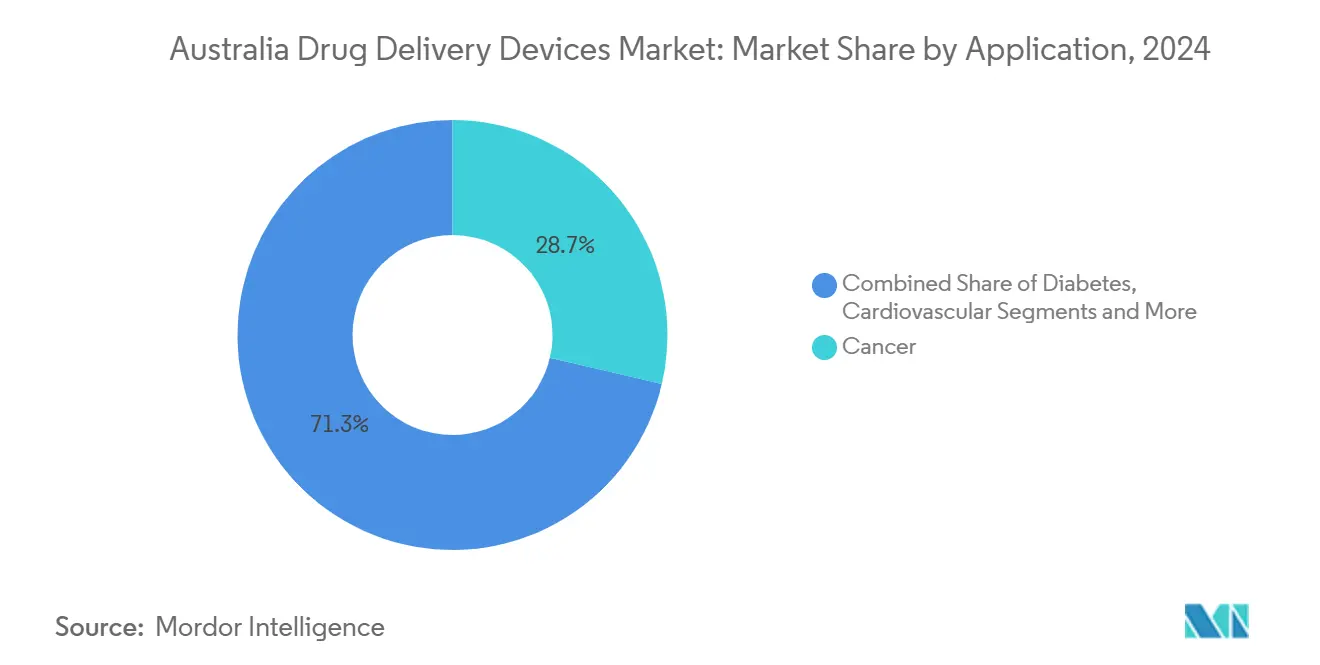

- По применению терапия рака составила 28,67% доли размера рынка устройств доставки лекарств Австралии в 2024 году, в то время как терапия диабета показывает самый высокий ожидаемый среднегодовой темп роста 10,74% к 2030 году.

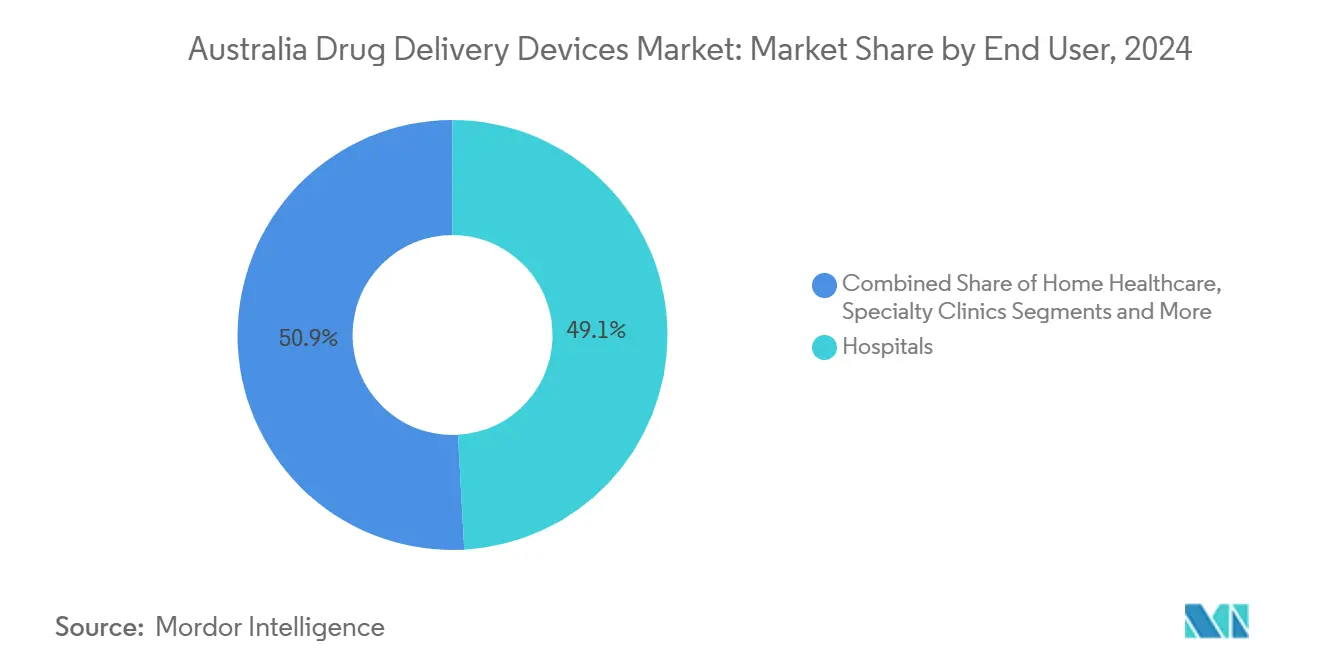

- По конечным пользователям больницы контролировали 49,13% размера рынка устройств доставки лекарств Австралии в 2024 году; домашние медицинские учреждения находятся на пути к среднегодовому темпу роста 11,51% в течение 2025-2030 годов.

Тенденции и аналитика рынка устройств доставки лекарств Австралии

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокое бремя хронических заболеваний и стареющее население | +2.8% | Национальный; наиболее сильный в Виктории и Новом Южном Уэльсе | Долгосрочный (≥ 4 лет) |

| Поддержка правительства и отрасли для домашнего ухода и удаленной доставки лекарств | +2.1% | Национальный; раннее внедрение в Виктории и Квинсленде | Среднесрочный (2-4 года) |

| Растущее проникновение биосимиляров и таргетной терапии | +1.5% | Национальный; сосредоточен в метро районах | Среднесрочный (2-4 года) |

| Интеграция цифрового здравоохранения с подключенными инъекторами и насосами | +1.2% | Национальный; раннее внедрение в городских центрах | Краткосрочный (≤ 2 лет) |

| Программы вакцинации в общественных аптеках, которые способствуют самоинъекциям | +1.0% | Национальный; более высокое проникновение в городах | Среднесрочный (2-4 года) |

| Ускоренные препараты конвейера и пути быстрого прохождения TGA | +0.8% | Национальный | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокое бремя хронических заболеваний и стареющее население

1,3 миллиона человек в Австралии, живущих с диабетом в 2024 году, сгенерировали 3,9 миллиарда австралийских долларов прямых расходов на здравоохранение aihw.gov.au. Три четверти взрослых получили по крайней мере одно лекарство по PBS, и более 85% людей с хроническими заболеваниями требуют постоянной фармакотерапии.[1]Australian Bureau of Statistics, "Health Conditions and Risks," abs.gov.auВозрастные физиологические изменения изменяют абсорбцию и клиренс лекарств, повышая спрос на форматы доставки, которые оптимизируют точность дозирования и безопасность. Производители, которые адаптируют устройства к потребностям пожилых людей - большие кнопки, звуковые сигналы и подключенные оповещения о приверженности - могут выиграть по мере расширения когорты пожилых людей.

Поддержка правительства и участников рынка для домашнего ухода и удаленной доставки лекарств

Программа Better at Home в Виктории направляет 698 миллионов австралийских долларов на виртуальное и домашнее здравоохранение, обслуживая более 15 000 человек в год.[2]Victorian Department of Health, "Better at Home Initiative," health.vic.gov.au Квинсленд добавил 27 миллионов австралийских долларов на аналогичные услуги в своем бюджете на 2024-25 годы. Модели больница-на-дому снизили расходы на уход на 30%, сохраняя или улучшая результаты, что привело к тому, что плательщики возмещают домашние эпизоды по тарифам стационарного лечения commonwealthfund.org. Эти политики создают плодородную почву для самоинъекторов, носимых насосов и подключенных ингаляторов, которые помогают пациентам управлять терапией за пределами острых учреждений.

Растущее проникновение биосимиляров и таргетной терапии, требующих новых форматов доставки

Novartis открыла специализированный завод радиолигандной терапии в 2024 году, подчеркивая спрос на точные технологии доставки в онкологии. Исследователи Сиднейского университета продвинули оральную таблетку инсулина, которая высвобождает препарат только в ответ на изменения глюкозы в крови, потенциально заменяя подкожные инъекции для многих пациентов.[3]University of Sydney, "Nanotech Opens Door to Future of Insulin Medication," sydney.edu.au Поскольку биологические препараты и конъюгированные молекулы входят в поздние стадии разработки, инноваторы переосмысливают платформы доставки для поддержания стабильности молекул, обработки высокой вязкости и улучшения принятия пациентами.

Интеграция цифрового здравоохранения с подключенными инъекторами и насосами

Национальная стратегия цифрового здравоохранения (2023-2028) приоритизирует стандарты данных на основе FHIR и обещает 325,7 миллиона австралийских долларов на модернизацию электронного назначения, управления лекарствами и интероперабельности устройств. Более широкое использование My Health Record поддерживает отслеживание приверженности в режиме реального времени и удаленно управляемую титрацию дозы. Технологические форумы, такие как саммит C3.0 2025, ставят подключение, кибербезопасность и клиническое управление в центр инноваций лекарственных устройств.

Строгие расходы на соблюдение требований TGA для комбинированных продуктов

Плата за подачу заявок на новые химические вещества, включенные в устройство, составляет 18 872 австралийских долларов, с оценочными сборами в 76 055 австралийских долларов и ежегодными взносами, превышающими 1500 австралийских долларов для устройств класса III. Эти растущие расходы тяжело ложатся на стартапы и академические спин-офы, задерживая выход на рынок и, в некоторых случаях, перенаправляя НИОКР за рубеж.

Судебные разбирательства по травмам от укола иглы и риски, связанные с различными устройствами

Несмотря на снижение числа людей, употребляющих инъекционные наркотики, заболеваемость инфекциями, передающимися через кровь, связанными с повторным использованием игл, возросла, что привело к повышению риска ответственности для производителей устройств. Правительственные руководящие принципы теперь требуют более строгих протоколов контроля инфекций и отчетности, увеличивая накладные расходы на соблюдение требований для больниц и учреждений престарелых.

Сегментный анализ

По типу устройств: инъекционные устройства лидируют, в то время как трансдермальные пластыри растут

Инъекционные системы заняли 31,63% доли рынка устройств доставки лекарств Австралии в 2024 году, позиция, закрепленная растущим использованием биологических препаратов и растущей распространенностью хронических заболеваний. Подключенные инжекторы-ручки, которые передают журналы дозировки на панели врачей, набирают популярность среди эндокринологов и ревматологов. Размер рынка устройств доставки лекарств Австралии, связанный с трансдермальными пластырями, по прогнозам, будет расти со среднегодовым темпом роста 12,29% между 2025 и 2030 годами, стимулируемый прорывами в области микроигл, которые улучшают грузоподъемность, не компрометируя комфорт. Сотрудничество между Исследовательской группой трансдермальной и трансмукозальной доставки лекарств и Bionyeri Pty Ltd создало микроигольчатый пластырь для острых болевых эпизодов, иллюстрируя отечественные инновации.

Производители инфузионных насосов интегрируют Bluetooth и алгоритмы замкнутого цикла в ожидании национальной субсидии на инсулиновые насосы, предложенной к началу в середине 2025 года. Имплантируемые устройства, глазные вставки и назальные устройства завершают портфель, каждое из которых нацелено на нишевые клинические требования. Недавняя оценка медицинских технологий показала, что интратекальные насосы улучшают качество жизни при рефрактерной раковой боли, хотя первоначальные затраты остаются высокими.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: инъекционные препараты доминируют, в то время как доставка через слизистую оболочку полости рта ускоряется

Инъекционные препараты обеспечили 44,57% выручки 2024 года на рынке устройств доставки лекарств Австралии. Высокие показатели приверженности терапии и предсказуемая фармакокинетика делают парентеральное введение по умолчанию для многих биологических препаратов. Ингаляционные устройства составляют значительную долю, поддерживаемые постоянными обновлениями носителей сухого порошка для обструктивных заболеваний дыхательных путей. Прогнозируется, что канал слизистой оболочки полости рта покажет среднегодовой темп роста 10,23%, поскольку разработчики эксплуатируют подъязычные пути для обхода метаболизма первого прохождения.

Трансдермальные технологии продолжают получать выгоду от работы над новыми усилителями проникновения и растительными пластырями, которые уменьшают желудочно-кишечные побочные эффекты. Назальные составы привлекают неврологов для быстрого доступа к центральной нервной системе; гибриды наночастиц-гелей недавно показали эффективность инкапсуляции 86%-96%, сигнализируя о коммерческих перспективах.

По применению: рак лидирует, в то время как диабет показывает самый сильный рост

Использование при раке сгенерировало 28,67% выручки 2024 года, отражая необходимость в точном, часто мультимодальном дозировании. Бактериальная нанотехнология, которая направляет химиотерапевтические препараты к опухолям, является примером подходов таргетинга следующего поколения. Размер рынка устройств доставки лекарств Австралии, приписываемый терапии диабета, находится на пути к среднегодовому темпу роста 10,74%, стимулируемому автоматической доставкой инсулина и интеграцией непрерывного мониторинга глюкозы. Исследования атмосферного давления подтверждают долговечность устройств во время авиаперелетов, важное соображение для мобильного населения Австралии. Сердечно-сосудистые, инфекционные и педиатрические сегменты также добавляют дополнительный спрос, при этом превентивные средства от РСВ уже снижают госпитализации в пилотных штатах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: больницы доминируют, в то время как домашнее здравоохранение быстро расширяется

Больницы поглотили 49,13% общих продаж 2024 года, поддерживаемые 9,3 миллиардами австралийских долларов в свежем финансировании больниц на уровне штата и девятью новыми учреждениями, запланированными к открытию к 2026 году. Амбулаторные хирургические центры, известные процедурами дневного стационара, быстро принимают анестетические пластыри быстрого действия и программируемые инфузионные насосы для поддержания низкого времени выписки.

Домашний уход остается самым быстрорастущим каналом с прогнозируемым среднегодовым темпом роста 11,51%. Программа Better at Home и эквивалентные потоки финансирования телемедицины способствуют самоуправляемой терапии с использованием подключенных устройств, которые предупреждают медсестер о показателях вне диапазона. Схема больница-на-дому в Виктории продемонстрировала 30% снижение затрат и равные или лучшие результаты по сравнению со стационарным пребыванием. Специализированные клиники и полевые сестринские услуги используют аналогичные технологии при лечении ревматологических и онкологических пациентов за пределами третичных центров.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Городские штаты доминируют в спросе на сложные платформы, однако региональные районы все больше выигрывают от достижений цифрового здравоохранения. Обязательство Виктории в размере 698 миллионов австралийских долларов по удаленно оказываемому уходу ставит штат в авангарде подключенных моделей лечения, стимулируя более высокое принятие носимых инъекторов на душу населения. Бюджет здравоохранения Квинсленда в размере 28,9 миллиардов австралийских долларов, включая 27 миллионов австралийских долларов на инициативы виртуального ухода, подчеркивает стремление северных штатов к аналогичным инструментам.

По всей стране рынок устройств доставки лекарств Австралии выигрывает от FHIR-совместимого обмена данными, который обеспечивает телеконсультации даже в малонаселенных районах. Фокус стратегии на безопасных системах фармаконадзора означает, что новые устройства должны беспрепятственно интегрироваться с My Health Record, требование, формирующее критерии выбора поставщиков для сельских аптек.

Программы РСВ для младенцев в Западной Австралии и Квинсленде подчеркивают растущую роль государственной политики вакцинации в формировании принятия устройств. Длительно действующие моноклональные инъекции, вводимые через общественные клиники, снизили госпитализации, стоящие до 17 120 австралийских долларов на ребенка. По мере распространения аналогичных превентивных мер по всей стране растет спрос на педиатрические автоинъекторы и шприцы с низким мертвым объемом.

Конкурентный ландшафт

Рынок устройств доставки лекарств Австралии включает многонациональные фармацевтико-устройственные гибриды, медико-технических специалистов и проворные стартапы. Стратегические альянсы доминируют: связка Aptar Digital Health 2024 года с SHL Medical объединяет программное обеспечение платформы с носимыми инъекторами для оптимизации рабочих процессов самоадминистрирования. Отечественные университеты часто лицензируют прорывы в области наноформулировок промышленным партнерам, сокращая путь от лаборатории к постели.

Нанотехнологии для пероральных биологических препаратов, примером которых является глюкозо-реагирующая таблетка инсулина Сиднейского университета, предлагают разрушительный потенциал, который может подорвать давно установившийся инъекционный сегмент. В то же время действующие компании защищают долю, запуская меньшие, более дискретные насосы; Tandem Diabetes Care планирует подать заявку на австралийское одобрение своей беструбочной системы Mobi после успешного дебюта в США, рассчитывая на интеграцию CGM для привлечения эндокринологов.

Белое пространство остается в имплантируемых устройствах для сайт-специфической химиотерапии и в аэрозольных составах для лечения системных заболеваний через легкие. Компании, исследующие время дозирования, управляемое ИИ, и аналитику поведения пациентов, стремятся сместить конкуренцию от атрибутов оборудования к экосистемам предиктивного ухода, сигнализируя о продолжающейся эволюции конкурентной матрицы.

Лидеры индустрии устройств доставки лекарств Австралии

-

Novartis AG

-

GlaxoSmithKline Plc

-

Becton, Dickinson and Company

-

CSL Limited

-

Novo Nordisk A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в отрасли

- Февраль 2025: Nutriband Inc. и Kindeva Drug Delivery изменили свое соглашение для расширения коммерческого поставки трансдермальных продуктов Aversa Fentanyl в Австралии.

- Февраль 2025: TGA сообщил назначающим врачам, что нехватка Ozempic (семаглутид) будет продолжаться в 2025 году и поощрил рассмотрение альтернатив. вариант лечения для пациентов с офтальмологическими расстройствами. Устройство доступно в Австралии.

- Октябрь 2024: Tonik запустил трансдермальные пластыри для снятия стресса и улучшения сна в Азии и объявил о четырех новых SKU на начало 2025 года.

- Август 2024: Университет Монаша получил 750 000 австралийских долларов для продвижения состава инсулина следующего поколения.

Область отчета о рынке устройств доставки лекарств Австралии

Согласно области применения, устройства или системы доставки лекарств - это инструменты, которые используются для доставки лекарства через определенный путь введения. Они обеспечивают введение терапевтических веществ в организм.

Рынок устройств доставки лекарств Австралии сегментирован по способу введения (инъекционный, местный, глазной и другие способы введения), применению (рак, сердечно-сосудистые, диабет, инфекционные заболевания и другие применения) и конечному пользователю (больницы, амбулаторные хирургические центры и другие конечные пользователи). Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Инъекционные устройства доставки |

| Ингаляционные устройства доставки |

| Инфузионные насосы |

| Трансдермальные пластыри |

| Имплантируемые системы доставки лекарств |

| Глазные вставки и имплантаты доставки |

| Назальные и буккальные устройства доставки |

| Инъекционный |

| Ингаляционный |

| Трансдермальный |

| Слизистая оболочка полости рта (буккальная и подъязычная) |

| Глазной |

| Назальный |

| Рак |

| Сердечно-сосудистые |

| Диабет |

| Инфекционные заболевания |

| Другие применения |

| Больницы |

| Амбулаторные хирургические центры |

| Учреждения домашнего здравоохранения |

| Специализированные клиники |

| Другие конечные пользователи |

| По типу устройств | Инъекционные устройства доставки |

| Ингаляционные устройства доставки | |

| Инфузионные насосы | |

| Трансдермальные пластыри | |

| Имплантируемые системы доставки лекарств | |

| Глазные вставки и имплантаты доставки | |

| Назальные и буккальные устройства доставки | |

| По способу введения | Инъекционный |

| Ингаляционный | |

| Трансдермальный | |

| Слизистая оболочка полости рта (буккальная и подъязычная) | |

| Глазной | |

| Назальный | |

| По применению | Рак |

| Сердечно-сосудистые | |

| Диабет | |

| Инфекционные заболевания | |

| Другие применения | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры | |

| Учреждения домашнего здравоохранения | |

| Специализированные клиники | |

| Другие конечные пользователи |

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка устройств доставки лекарств Австралии?

Рынок стоит 4,59 миллиарда долларов США в 2025 году и, по прогнозам, достигнет 6,85 миллиарда долларов США к 2030 году.

2. Какая категория устройств лидирует в Австралии?

Системы инъекционной доставки удерживают 31,63% выручки 2024 года, отражая их ключевую роль в управлении хроническими заболеваниями.

3. Насколько быстро растет спрос на домашнее здравоохранение?

Прогнозируется, что учреждения домашнего использования будут расти со среднегодовым темпом роста 11,51% между 2025 и 2030 годами, поддерживаемые программами, такими как Better at Home.

4. Какое применение растет быстрее всего?

Терапия диабета, особенно решения автоматической доставки инсулина, расширяются со среднегодовым темпом роста 10,74%.

5. Как политики цифрового здравоохранения влияют на рынок?

Национальные стандарты FHIR и 325,7 миллиона австралийских долларов федерального финансирования ускоряют принятие подключенных инъекторов, насосов и инструментов удаленного мониторинга.

6. С какими регулятивными препятствиями сталкиваются поставщики?

Сборы TGA и оценочные платежи за комбинированные продукты превышают 95 000 австралийских долларов за подачу, увеличивая стоимость и время выхода на рынок для инноваторов.

Последнее обновление страницы: