Размер и доля рынка современных систем доставки лекарств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 295.71 Миллиардов долларов США |

| Размер Рынка (2030) | 377.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка современных систем доставки лекарств от Mordor Intelligence

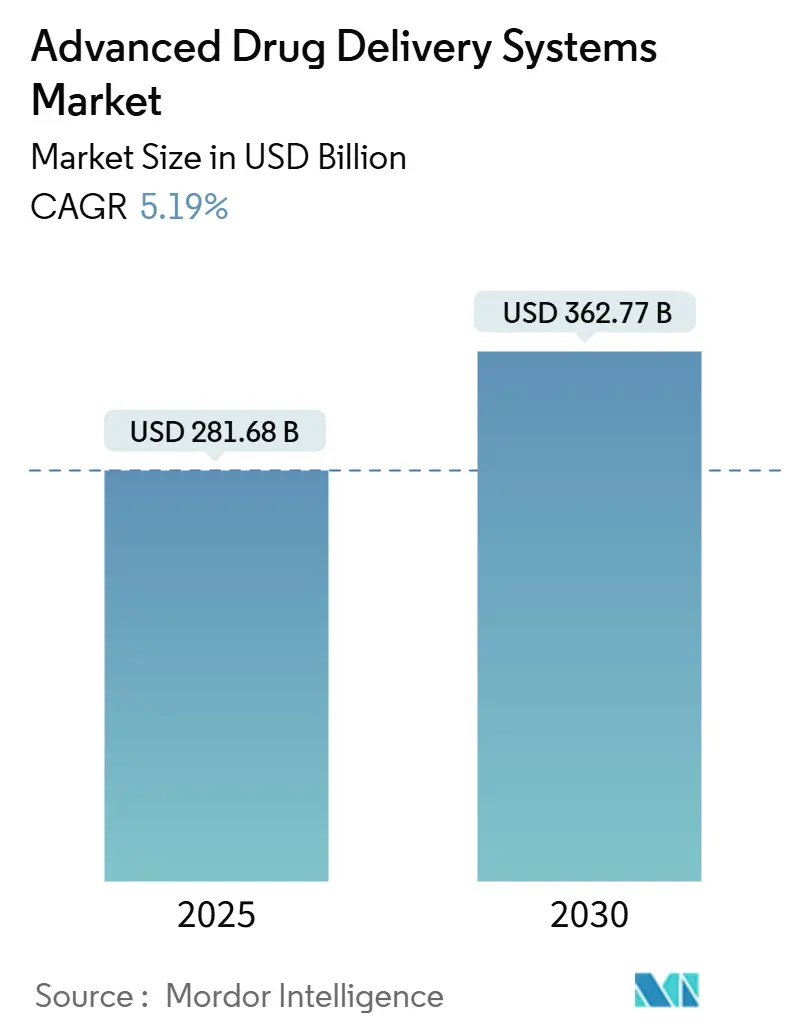

Рынок современных систем доставки лекарств оценивается в 281,68 млрд долларов США в 2025 году и по прогнозам достигнет 362,77 млрд долларов США к 2030 году, расширяясь при среднегодовом темпе роста 5,19%. Этот устойчивый рост отражает то, как постоянные инновации в области биологических препаратов, прорывы в наноносителях и модели ухода, ориентированного на пациента, трансформируют терапевтическую доставку. Липидные наночастицы, которые уже доминируют в выборе составов, набирают популярность в области мРНК и siRNA разработок, в то время как умные электро-чувствительные имплантаты показывают самый быстрый рост объемов, поскольку они автоматизируют высвобождение лекарств в режиме реального времени. Терапевтический спрос сосредоточен в онкологии, однако офтальмология теперь демонстрирует самый быстрый рост благодаря глазным имплантатам с пролонгированным высвобождением и контактным линзам с лекарственным покрытием. В региональном разрезе рынок современных систем доставки лекарств продолжает тяготеть к Северной Америке, но регуляторная конвергенция и производственные мощности с низкими затратами в Азиатско-Тихоокеанском регионе сокращают разрыв. Конкурентный импульс усиливается, поскольку крупные фармацевтические компании приобретают гибких разработчиков платформ для обеспечения доступа к пайплайну и сокращения сроков запуска.[1]Новые системы доставки лекарств: важное направление для исследований и разработки лекарственных инноваций, Национальный центр биотехнологической информации, pmc.ncbi.nlm.nih.gov

Ключевые выводы отчета

- По технологической платформе липидные наноносители удерживали 27,44% доли рынка современных систем доставки лекарств в 2024 году, в то время как умные имплантируемые и электро-чувствительные системы прогнозируются к расширению при среднегодовом темпе роста 9,57% до 2030 года.

- По применению онкология лидировала с 30,27% доли выручки в 2024 году; прогнозируется, что офтальмология будет расти при среднегодовом темпе роста 9,22% до 2030 года.

- По конечным пользователям больницы и клиники командовали 56,32% размера рынка современных систем доставки лекарств в 2024 году, в то время как сегменты домашнего ухода и самостоятельного введения продвигаются при среднегодовом темпе роста 8,59%.

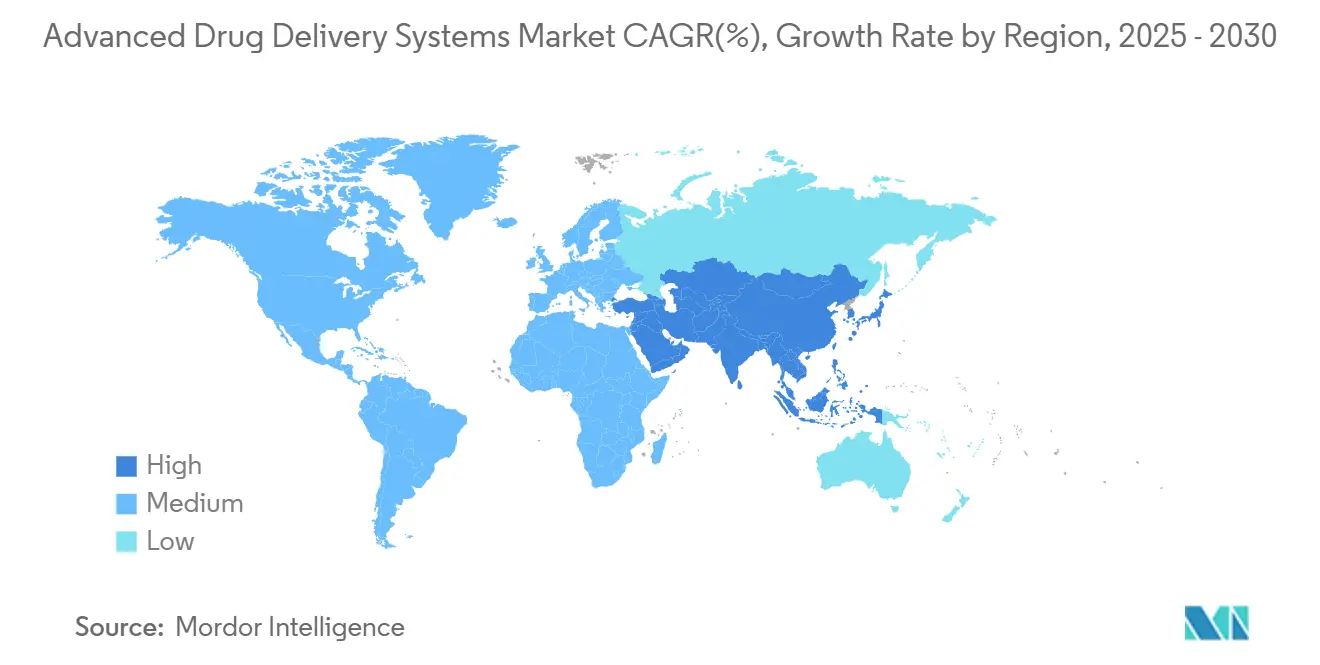

- По географии Северная Америка составляла 37,47% доли рынка современных систем доставки лекарств в 2024 году; Азиатско-Тихоокеанский регион готов к расширению при среднегодовом темпе роста 8,16% до 2030 года.

Глобальные тенденции и аналитические данные рынка современных систем доставки лекарств

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Расширение пайплайна биологических препаратов | +1.2% | Глобально; сильнее всего в Северной Америке и ЕС | Среднесрочный период (2-4 года) |

| Прорывы в дизайне наноносителей | +0.9% | Глобально; производственные узлы АТЭС лидируют | Долгосрочный период (≥ 4 лет) |

| Распространенность хронических заболеваний & фокус на приверженности лечению | +0.8% | Глобально; усиленно в стареющих экономиках | Долгосрочный период (≥ 4 лет) |

| Венчурное финансирование платформенных DDS стартапов | +0.6% | Северная Америка и ЕС; АТЭС растет | Краткосрочный период (≤ 2 лет) |

| Микрорезервуарные имплантаты для цифровой терапии | +0.4% | Северная Америка и ЕС - ранние адаптеры | Среднесрочный период (2-4 года) |

| 3D-печатные персонализированные лекарственные формы | +0.3% | ЕС лидирует; Северная Америка следует | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение пайплайна биологических препаратов

Расширяющийся пайплайн биологических препаратов трансформирует требования к доставке, поскольку белки, антитела и терапии на основе нуклеиновых кислот требуют носителей, которые защищают хрупкие структуры и нацеливаются на сложные ткани. Партнерство Pfizer с Университетом Бар-Илан по ДНК-нанороботам иллюстрирует стремление сочетать биологические полезные нагрузки с прецизионными носителями. Онкологические программы подчеркивают эту потребность: биологические препараты теперь составляют более 60% активных онкологических испытаний, стимулируя разработки доставки, которые пересекают сосудистые и клеточные барьеры без ущерба для активности. Комбинированные продукты, такие как двойного действия таблетка AKEEGA от Johnson & Johnson, подчеркивают, как интеграция двух различных механизмов в одном формате доставки может сократить прогрессирование заболевания почти вдвое при раке простаты с BRCA-мутациями.

Прорывы в дизайне наноносителей

Недавние достижения в дизайне наноносителей улучшают клеточное поглощение, уклонение от иммунной системы и грузоподъемность полезной нагрузки. Кубосомные составы достигают до восьмикратного большего клеточного проникновения по сравнению с традиционными липосомами за счет прямого слияния с мембранами.[2]Структура липидных наночастиц формирует клеточное поглощение, Университет RMIT, phys.org Липидные наночастицы на основе ганглиозидов удаляют ПЭГ, но сохраняют маскирующие способности, решая проблемы ложноположительной иммуногенности.[3]Липидные наночастицы, включающие ганглиозиды, Королевское химическое общество, pubs.rsc.org Скрининг с использованием искусственного интеллекта теперь оценивает десятки миллионов кандидатов ионизируемых липидов in silico, сжимая циклы открытий и создавая векторы доставки, оптимизированные для мРНК терапии. Наночастицы Орегонского государственного университета, нацеленные на легкие, расширяют эти преимущества в испытания генной терапии муковисцидоза.

Распространенность хронических заболеваний и фокус на приверженности лечению

Неустанный рост хронических заболеваний подпитывает спрос на устройства, которые снижают частоту дозирования и поддерживают домашнее использование. Проглатываемая капсула MIT вводит крупномолекулярные лекарства в кишечную стенку без игл, предлагая будущую пероральную альтернативу для инсулина или РНК терапий. Совместимая инсулиновая помпа Medtronic связывает данные непрерывного мониторинга глюкозы с автоматизированным дозированием для снижения нагрузки на пациентов с диабетом. Биоразлагаемые микроцилиндры Университета Райса высвобождают лекарства стабильно до пяти недель, сокращая частоту пополнения и повышая приверженность лечению. Экономическая срочность ясна: несоблюдение режима лечения в США по-прежнему стоит более 100 млрд долларов США ежегодно.

Венчурное финансирование платформенных DDS стартапов

Инвесторы теперь рассматривают технологию доставки как масштабируемую платформу, а не просто компонент одной терапии. BioSapien привлек 5,5 млн долларов США для своего 3D-печатного локализованного онкологического депо. Astraveus получил 16,5 млн евро для автоматизации микрофлюидного производства клеточной и генной терапии с целью сокращения производственных затрат и сроков. NanoMedical Systems привлек 7,21 млн долларов США для адаптации полупроводниковых процессов для подкожных депо, которые дозируют лекарства на протяжении месяцев. Такие раунды указывают на растущую уверенность в plug-and-play платформах, которые могут поворачиваться между областями заболеваний.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Сложность партия-к-партии & отзывы | -0.7% | Глобально; строже в Северной Америке и ЕС | Краткосрочный период (≤ 2 лет) |

| Строгое регулирование CMC & комбинированных продуктов | -0.5% | Глобально; FDA/EMA лидируют | Среднесрочный период (2-4 года) |

| Эскалация затрат холодовой цепи для биологических DDS | -0.4% | Глобально; тяжелее на развивающихся рынках | Среднесрочный период (2-4 года) |

| Опасения по поводу экологической токсичности наноносителей | -0.3% | Контроль ЕС задает прецедент | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сложность партия-к-партии и отзывы

Руководство FDA 2025 года по однородности заставляет производителей принимать аналитику в реальном времени и непрерывную обработку. Незначительные сдвиги в размере частиц липидных наночастиц могут изменить биораспределение и эффективность, подвергая компании дорогостоящим отзывам. Непрерывное производство обещает более жесткий контроль, но требует высоких капитальных затрат и обширной валидации, напрягая более мелкие фирмы.

Строгое регулирование CMC и комбинированных продуктов

Гибридные лекарство-устройство продукты размывают границы надзора. Проект руководства FDA по основным выходам устройства для доставки лекарств добавляет новые уровни верификации, продлевая временные рамки разработки. Досье наномедицины теперь требуют полных механистических токсикологических исследований. Латиноамериканские власти все еще запрашивают специфичные для страны артефакты, усложняя глобальные запуски.

Анализ сегментов

По типу: доминирование пероральных форм сталкивается с трансдермальным разрушением

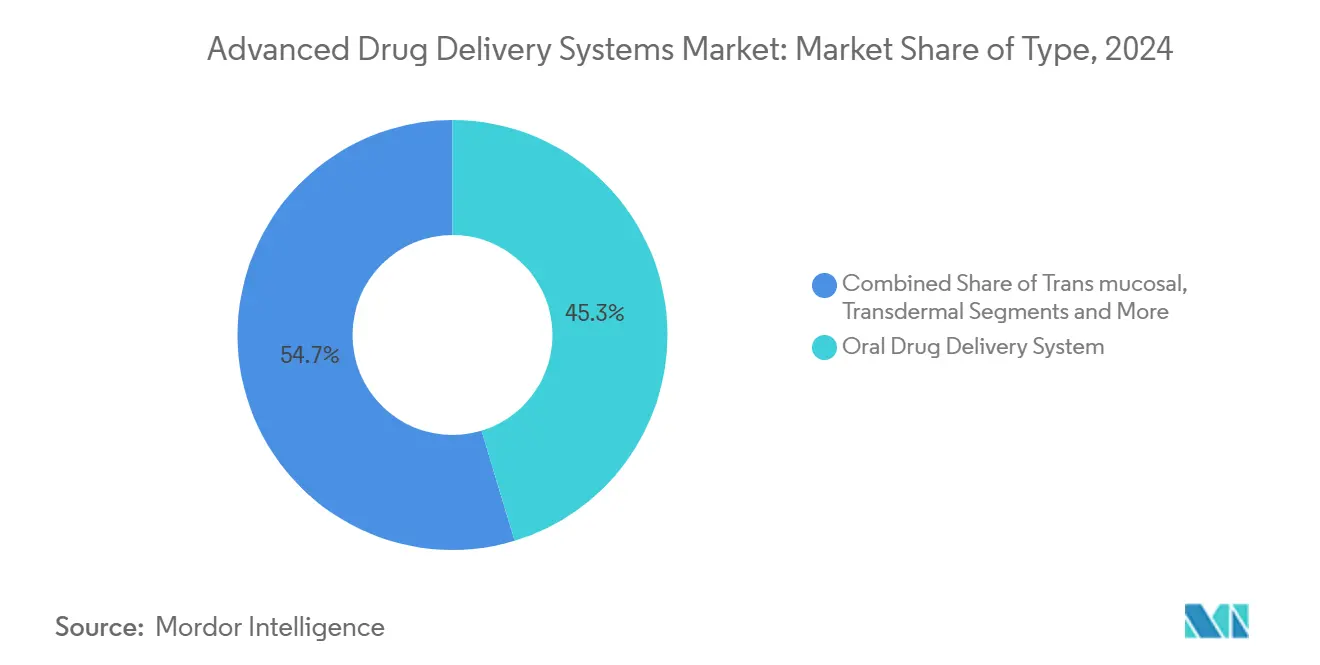

Пероральные составы сохранили 45,32% доли выручки рынка современных систем доставки лекарств в 2024 году, поддерживаемые привычным дозированием и эффективным производством. Трансдермальные платформы набирают темп при среднегодовом темпе роста 7,35%, поскольку микроигольные пластыри и усилители проницаемости доставляют биологические препараты без инъекций. Размер рынка современных систем доставки лекарств для пероральных продуктов прогнозируется к устойчивому расширению, однако его доля может снизиться, поскольку инъекционные и ингаляционные формы захватывают молекулы, которые разрушаются в кишечнике. 3D-печатные многослойные таблетки, сейчас в пилотном производстве, показывают, как пероральные системы будут эволюционировать для поддержки прецизионного дозирования. Между тем, трансдермальные кандидаты используют биоразлагаемые микроиглы, которые растворяются после введения, исключая обращение с острыми отходами. Фармацевтические компании выделяют бюджеты R&D на длительно действующие трансдермальные контрацептивы и гормональные терапии, которые обещают месячные или квартальные циклы замены, повышая приверженность лечению и сокращая визиты в клинику.

Принятие пациентами движет этим сдвигом. Опросы показывают, что более 70% взрослых предпочитают пластырное введение, когда гарантирована эквивалентная эффективность. Разработчики лекарств также ценят более низкое регуляторное бремя для стратегий расширения линейки в трансдермальных форматах, потому что многие вспомогательные вещества уже имеют статус GRAS. Однако достижение стабильного потока через различные типы кожи остается технической преградой. Сотрудничество с дерматологическими специалистами направлено на уточнение реологии состава и дизайна подложки для смягчения этих вызовов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: лидерство онкологии испытывает вызов от всплеска офтальмологии

Онкологические терапии командовали 30,27% продаж 2024 года, что отражает сложные требования к полезной нагрузке и готовность платить за целевые носители. Размер рынка современных систем доставки лекарств для онкологии готов остаться доминирующим, поскольку CAR-T, ADC и радиолигандные пайплайны достигают коммерциализации. Интравезикальная система TAR-200 Johnson & Johnson достигла 82,4% полного ответа при раке мочевого пузыря, подчеркивая потенциал депо направленного действия. Офтальмология, однако, растет быстрее всего на фоне имплантатов пролонгированного высвобождения, таких как биматопростные интракамеральные кольца и анти-VEGF резервуары. Эти устройства сокращают частоту инъекций с ежемесячной до двухразовой в год, снижая нагрузку на клинику.

Длительно действующие глазные вставки также расширяют покрытие хронической глаукомы в регионах с ограниченным доступом к специалистам. Сердечно-сосудистые применения принимают биоразлагаемые полимерные стенты, которые элюируют антипролиферативные агенты, в то время как метаболические расстройства продвигают еженедельные инъекционные аналоги GLP-1. Показания центральной нервной системы сталкиваются с препятствием гематоэнцефалического барьера, стимулируя исследования сфокусированных ультразвуком-активируемых носителей и интраназальных путей, которые обходят системное кровообращение.

По технологической платформе: липидные носители лидируют, пока умные системы ускоряются

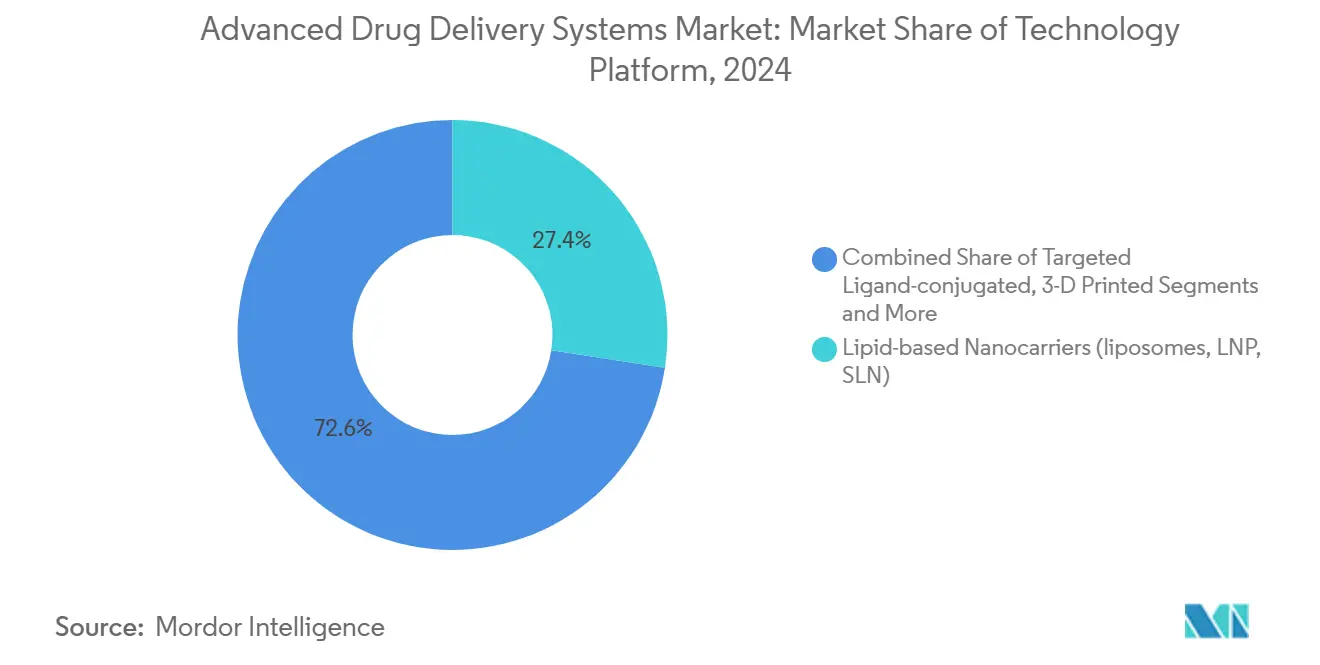

Липидные наночастицы, липосомы и твердые липидные носители обеспечили 27,44% выручки 2024 года. Их модульная структура подходит как для гидрофильных, так и для липофильных грузов, а масштабируемое микрофлюидное производство держит затраты предсказуемыми. Однако умные электро-чувствительные имплантаты идут курсом на среднегодовой темп роста 9,57%. Эти системы соединяют датчики с микронасосами для корректировки доз в реальном времени, что является трансформационным шагом для колеблющихся состояний, таких как хроническая боль. Полимерные носители, включая микросферы PLGA, сохраняют релевантность, предлагая месяцы депо-действия без аппаратного обеспечения.

Целевые лиганд-конъюгированные наночастицы эксплуатируют опухолевые или тканевые рецепторы для повышения местных концентраций при минимизации внецелевого воздействия. 3D-печать поддерживает прототипные устройства с интегрированными микрофлюидными каналами, сокращая итерационные циклы с месяцев до дней. Массивы микроигл набирают импульс для вакцин и биологических препаратов, поскольку растворяющиеся наконечники несут лиофилизированные полезные нагрузки, которые регидратируются in situ. Индустрия современных систем доставки лекарств рассматривает комбинаторные платформы-такие как липид-полимерные гибриды-как путь к балансированию стабильности с отзывчивым высвобождением.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: доминирование больниц сдвигается к домашнему уходу

Больницы и клиники удерживали 56,32% доли в 2024 году благодаря инфраструктуре для инфузий, мониторинга и сложного дозирования. Услуги домашнего ухода и самостоятельного введения, однако, растут на 8,59%, поскольку плательщики поощряют децентрализованный уход. Удаленно программируемые автоинжекторы, подключенные ингаляторы и еженедельные пероральные капсулы все поддерживают эту миграцию. Доля рынка современных систем доставки лекарств для сегментов домашнего ухода должна возрасти, поскольку Medicare и частные страховщики сдвигают возмещение к моделям, основанным на результатах, которые награждают приверженность лечению.

Амбулаторные специализированные центры соединяют стационарные и амбулаторные настройки, предоставляя онкологические инфузионные кабинеты и процедуры одного дня. Партнеры по контрактным исследованиям и производству поставляют кастомизированное микропартийное производство, позволяя быстрое масштабирование нишевых персонализированных терапий. Академические лаборатории партнерствуют со стартапами для перевода скамейки открытий в GMP-готовые кандидаты.

Географический анализ

Северная Америка сохранила 37,47% доли выручки в 2024 году, поддерживаемая зрелой системой возмещения, глубокими венчурными пулами и поддержкой FDA инновационных производственных путей. Регион также размещает основных контрактных производителей, которые могут масштабировать производство липидных наночастиц в валидированных чистых помещениях. Johnson & Johnson выделил 1,56 млрд долларов США на передовые технологии доставки в своем подразделении MedTech, обеспечивая устойчивую пропускную способность пайплайна. Novartis открыл радиолигандное предприятие в Индианаполисе для поддержки целевой терапии рака простаты, сигнализируя о доверии к сложным форматам носителей.

Азиатско-Тихоокеанский регион, расширяющийся при среднегодовом темпе роста 8,16%, капитализирует более низкие затраты на изготовление и надежные государственные стимулы. Китай направляет государственные средства в нанотехнологические узлы, в то время как полупроводниковая экспертиза Южной Кореи ускоряет производство умных имплантатов. Фармацевтическая база Индии модернизируется для размещения стерильных линий липидных наночастиц, используя субсидии Make-in-India. Регуляторные агентства по всему АСЕАН более тесно выравниваются с руководящими принципами ICH, сглаживая многострановые одобрения.

Европа остается влиятельной через строгие стандарты безопасности и приоритеты зеленого производства. Руководство EMA по нанотоксикологии движет глобальными эталонами, заставляя разработчиков принимать биоразлагаемые вспомогательные вещества. Немецкие прецизионно-инженерные фирмы поставляют микроформовочное оборудование для корпусов имплантатов, а швейцарский биотехнологический кластер продвигает доставку антитело-лекарственных конъюгатов. После Brexit Соединенное Королевство внедряет ускоренные пути для поддержания темпа с американскими программами быстрого трека.

Конкурентная среда

Конкуренция охватывает фармацевтических мажоров, среднеразмерных специалистов по устройствам и венчурно-поддерживаемые стартапы. Производство липидных наночастиц относительно сконцентрировано; фирмы с собственными микрофлюидными реакторами пользуются преимуществами масштаба и качества. Напротив, 3D-печатные лекарственные формы остаются фрагментированными, поскольку университеты и ранние компании экспериментируют с архитектурами принтеров и химиями фотополимеров. Johnson & Johnson, Pfizer, Abbott, Medtronic и Novartis коллективно владели примерно одной третью глобальной выручки в 2024 году, указывая на умеренную тенденцию консолидации.

Стратегически игроки сдвигаются к платформенной универсальности. Приобретение модульных технологий доставки сокращает время выхода на рынок в терапевтических областях. Производственные инновации также движут дифференциацией: непрерывные производственные линии сокращают времена переналадки, а встроенная спектроскопия верифицирует критические атрибуты качества без остановки производства. Инструменты искусственного интеллекта тонко настраивают параметры состава, предсказывая профили стабильности и потребности масштабирования быстрее, чем эмпирический метод проб и ошибок.

Дизрапторы нацеливаются на иммуноонкологию с клеточно-выведенными "атакующими частицами", испытывая границы традиционного мышления о носителях. Стартапы также преследуют пероральные биологические пути, веря, что удобство пациентов будет командовать премиальным ценообразованием. Устоявшиеся фирмы отвечают углублением сотрудничества с организациями контрактной разработки и производства, exemplified Samsung Biologics' расширением партнерства с Baxter на 223 млн долларов США.

Лидеры индустрии современных систем доставки лекарств

Boston Scientific Corporation

Becton, Dickinson and Company

Pfizer Inc

Novartis

Medtronic plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: Johnson & Johnson получил одобрение FDA для IMAAVY (nipocalimab-aahu) для генерализованной миастении гравис.

- Июнь 2025: Johnson & Johnson сообщил о 5-летней ремиссии у 33% пациентов с множественной миеломой, получавших лечение CARVYKTI.

- Апрель 2025: Medtronic подал заявки 510(k) для совместимой инсулиновой помпы и автоматизированного гликемического контроллера.

Глобальный охват отчета по рынку современных систем доставки лекарств

Согласно охвату отчета, современные системы доставки лекарств представляют собой усовершенствованные методы доставки лекарственной молекулы к целевому участку более контролируемым образом. Эти методы разрабатываются для улучшения коэффициента эффективности существующих лекарств. Доставка лекарств с контролируемой скоростью, медленная и целевая доставка для локального высвобождения и всасывания лекарств является основой для разработки современных систем доставки лекарств. Рынок современных систем доставки лекарств сегментирован по типу (пероральные системы доставки лекарств, инъекционные системы доставки лекарств, ингаляционные/легочные системы доставки лекарств, трансдермальные системы доставки лекарств, трансмукозальные системы доставки лекарств, носитель-основанные системы доставки лекарств и другие типы), применению (сердечно-сосудистые заболевания, онкология, урология, диабет, центральная нервная система, офтальмология, инфекции, другие применения), технологии (пролекарства, имплантаты и внутриматочные устройства, целевая доставка лекарств, полимерная доставка лекарств и другие технологии) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет предлагает стоимость (млн долларов США) для вышеуказанных сегментов. Отчет по рынку также охватывает оценочные размеры рынков и тенденции для 17 стран в основных глобальных регионах.

| Пероральные системы доставки лекарств |

| Инъекционные системы доставки лекарств |

| Ингаляционные/легочные системы доставки лекарств |

| Трансдермальные системы доставки лекарств |

| Трансмукозальные системы доставки лекарств |

| Носитель-основанные системы доставки лекарств |

| Другие типы |

| Онкология |

| Сердечно-сосудистые |

| Метаболические (диабет, ожирение) |

| Расстройства ЦНС |

| Инфекционные заболевания |

| Офтальмология |

| Урология и женское здоровье |

| Другие |

| Пролекарства и стимул-чувствительные |

| Липидные наноносители (липосомы, LNP, SLN) |

| Полимерные наноносители (PLGA, PEG, мицеллы) |

| Целевые лиганд-конъюгированные |

| Умные имплантируемые и электро-чувствительные |

| 3D-печатные и микроигольные |

| Другие |

| Больницы и клиники |

| Домашний уход и самостоятельное введение |

| Специализированные и амбулаторные центры |

| CRO / CDMO и академические лаборатории |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По типу | Пероральные системы доставки лекарств | |

| Инъекционные системы доставки лекарств | ||

| Ингаляционные/легочные системы доставки лекарств | ||

| Трансдермальные системы доставки лекарств | ||

| Трансмукозальные системы доставки лекарств | ||

| Носитель-основанные системы доставки лекарств | ||

| Другие типы | ||

| По применению | Онкология | |

| Сердечно-сосудистые | ||

| Метаболические (диабет, ожирение) | ||

| Расстройства ЦНС | ||

| Инфекционные заболевания | ||

| Офтальмология | ||

| Урология и женское здоровье | ||

| Другие | ||

| По технологической платформе | Пролекарства и стимул-чувствительные | |

| Липидные наноносители (липосомы, LNP, SLN) | ||

| Полимерные наноносители (PLGA, PEG, мицеллы) | ||

| Целевые лиганд-конъюгированные | ||

| Умные имплантируемые и электро-чувствительные | ||

| 3D-печатные и микроигольные | ||

| Другие | ||

| По конечному пользователю | Больницы и клиники | |

| Домашний уход и самостоятельное введение | ||

| Специализированные и амбулаторные центры | ||

| CRO / CDMO и академические лаборатории | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | Совет сотрудничества арабских государств Персидского залива | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

1. Каков текущий размер рынка современных систем доставки лекарств?

Рынок оценивается в 281,68 млрд долларов США в 2025 году и прогнозируется к достижению 362,77 млрд долларов США к 2030 году.

2. Какая технологическая платформа удерживает наибольшую долю?

Липидные наноносители владеют 27,44% выручки 2024 года, отражая их универсальность для малых молекул и полезных нагрузок нуклеиновых кислот.

3. Какое применение растет быстрее всего?

Офтальмология показывает самый высокий среднегодовой темп роста на уровне 9,22% до 2030 года, движимый имплантатами пролонгированного высвобождения для глаз и контактными линзами с лекарственным покрытием.

4. Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Регион сочетает расширяющиеся бюджеты здравоохранения, гармонизированное регулирование и конкурентоспособное по цене производство, поддерживая среднегодовой темп роста 8,16% до 2030 года.

5. Как цифровые технологии влияют на системы доставки?

Подключенные имплантаты, RFID-меченые шприцы и AI-enabled помпы корректируют дозирование в реальном времени и передают данные о приверженности лечению клиницистам, ускоряя переход к домашнему уходу.

Последнее обновление страницы: