Размер и доля рынка устройств доставки лекарственных средств США

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

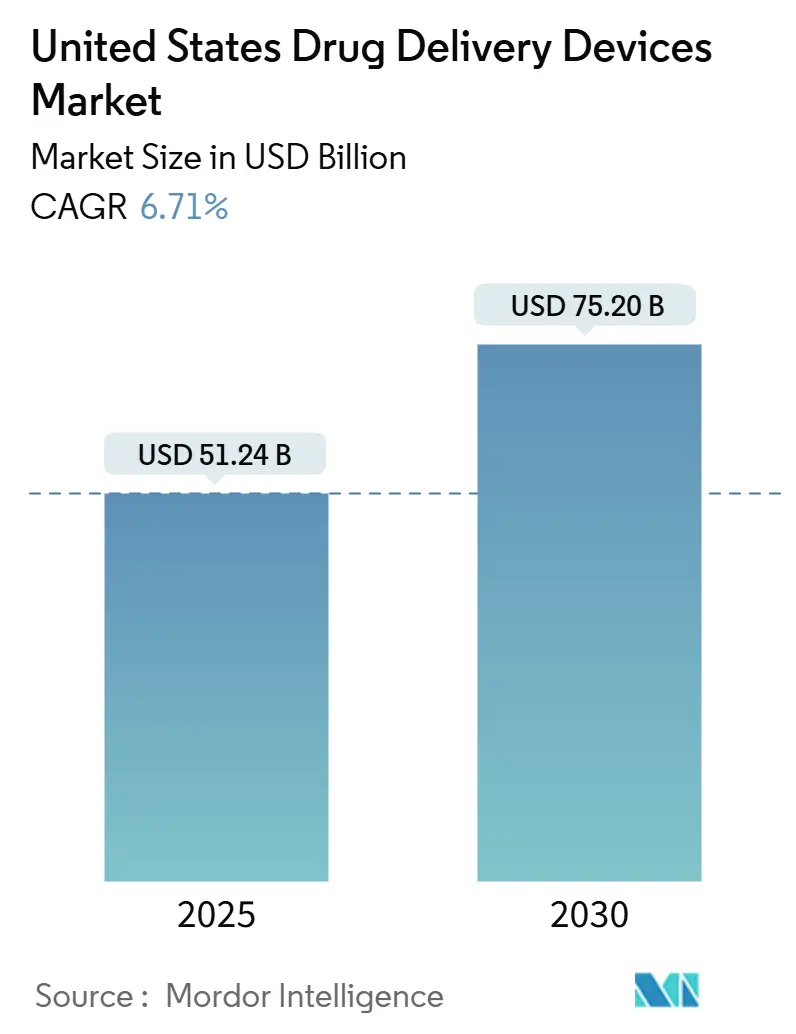

| Размер Рынка (2025) | 51.24 Миллиардов долларов США |

| Размер Рынка (2030) | 75.20 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.71% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств доставки лекарственных средств США от Mordor Intelligence

Рынок устройств доставки лекарственных средств США оценивается в 51,24 млрд долларов США в 2025 году и, по прогнозам, достигнет 75,20 млрд долларов США к 2030 году, расширяясь с CAGR 6,71%. Рост основан на растущем бремени хронических заболеваний в стране, постоянных инновациях продуктов и решительном повороте к пациент-ориентированной терапии, которая благоприятствует самостоятельному введению и домашнему уходу.[1]Традиционные способы остаются актуальными, однако производители устройств накладывают подключение, сенсоры и аналитику на проверенные платформы для улучшения приверженности и реальных результатов. Больницы продолжают поддерживать спрос, но тенденции возмещения и высокие франшизы направляют объем в амбулаторные клиники и жилые помещения, изменяя экономику каналов. Конкурентная интенсивность обостряется вокруг инъекторов, готовых к биологическим препаратам, интеллектуальных систем ингаляции и помп на теле, которые сокращают посещения клиник. В то же время Консультативный комитет по цифровому здравоохранению FDA сокращает циклы обратной связи для программно-управляемых устройств, поддерживая строгие стандарты безопасности, создавая как возможности, так и расходы на соответствие требованиям для инноваторов.[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Стратегический план CBER на 2021-2025 финансовые годы," fda.gov

Ключевые выводы отчета

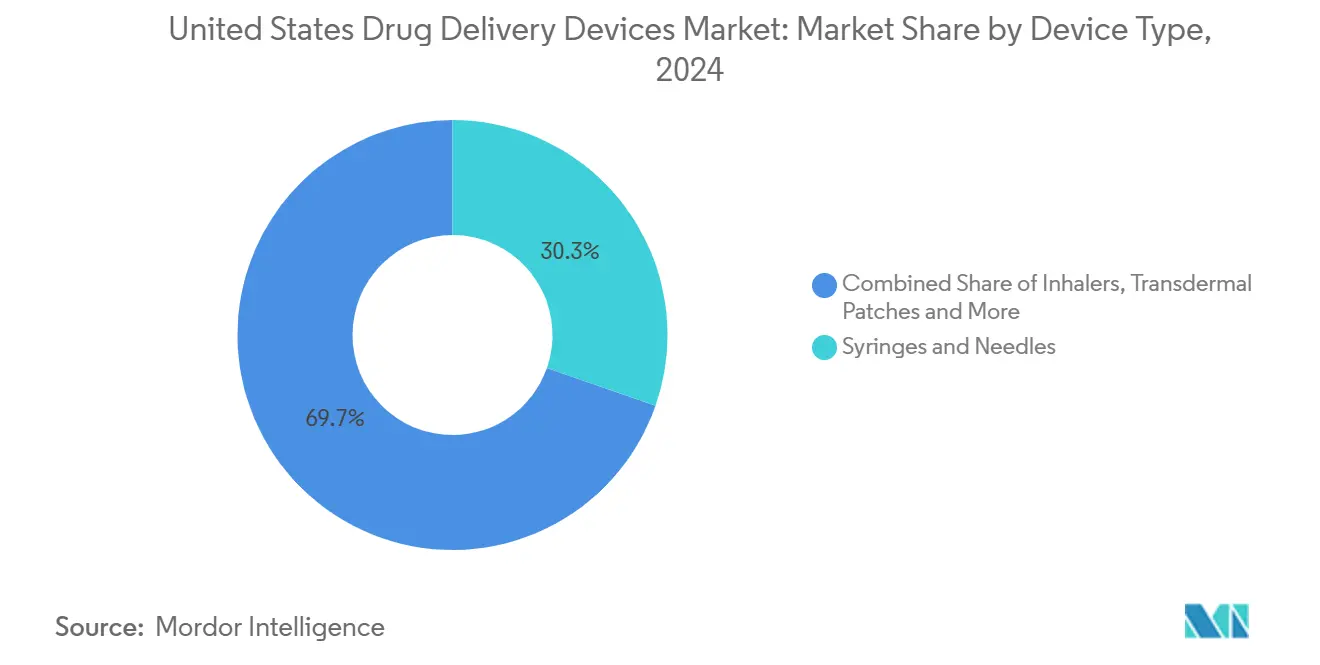

- По типу устройства шприцы и иглы лидировали с 30,34% доли рынка устройств доставки лекарственных средств США в 2024 году, в то время как интеллектуальные и подключенные устройства прогнозируются к росту с CAGR 9,13% к 2030 году.

- По способу введения инъекционные препараты удерживали 42,12% доли размера рынка устройств доставки лекарственных средств США в 2024 году; местные системы прогнозируются к расширению с CAGR 7,88% до 2030 года.

- По технологии платформы пролонгированного/контролируемого высвобождения заняли 41,67% размера рынка устройств доставки лекарственных средств США в 2024 году, тогда как интеллектуальные технологии демонстрируют самые сильные перспективы CAGR 10,03%.

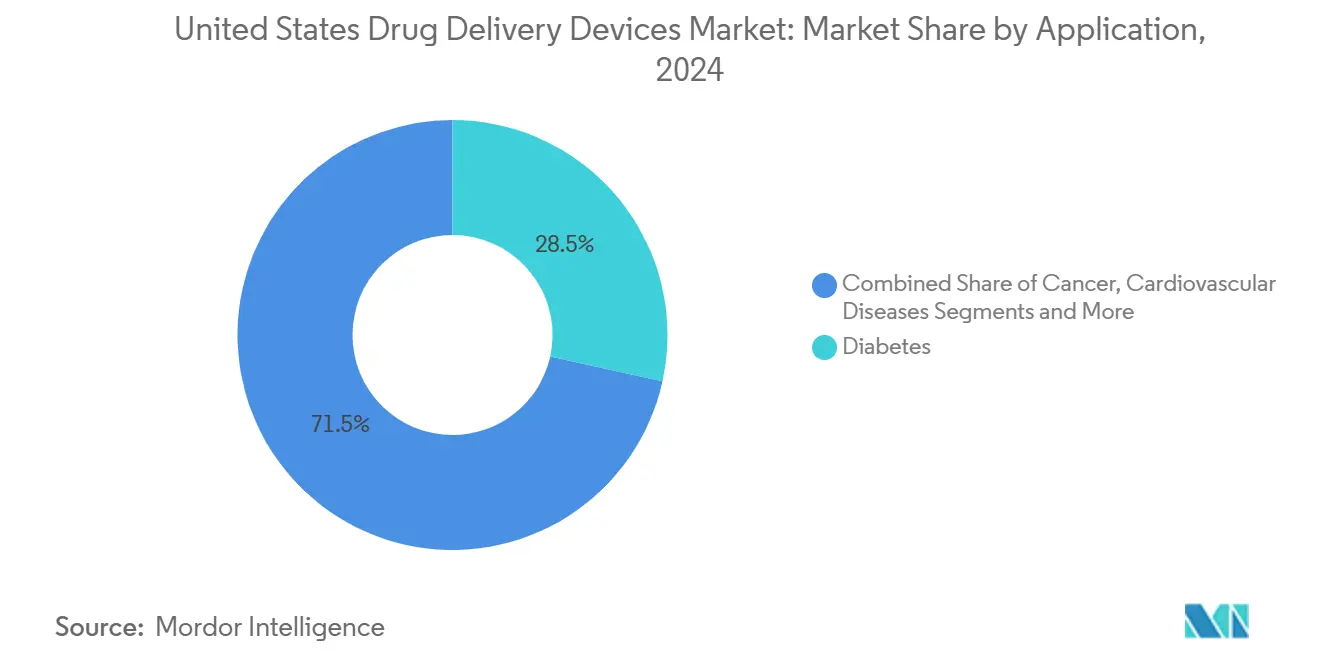

- По применению диабет составлял 28,46% размера рынка устройств доставки лекарственных средств США в 2024 году; онкология регистрирует наивысший CAGR 9,67% к 2030 году.

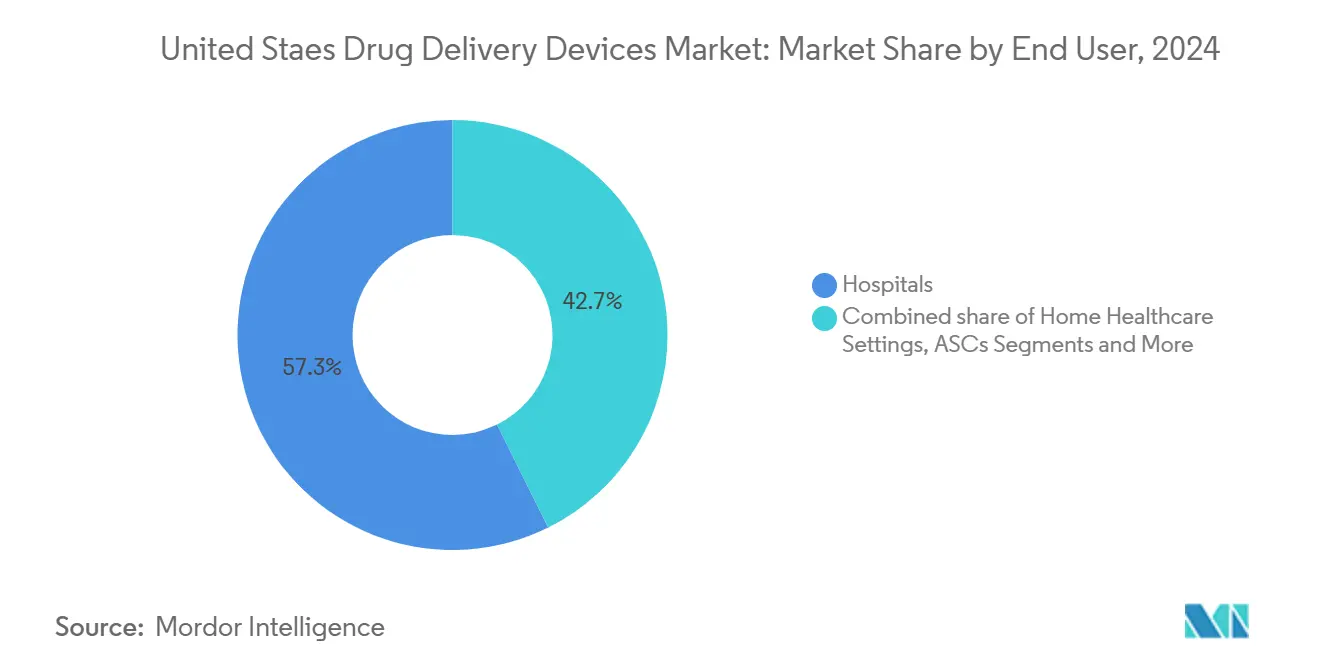

- По конечному пользователю больницы сохранили 57,34% доли выручки в 2024 году, в то время как домашнее здравоохранение развивается с CAGR 7,97%, отражая смещение условий лечения.

Тенденции и аналитика рынка устройств доставки лекарственных средств США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост предпочтений самостоятельного введения, обусловленный высокими пациентскими франшизами и внедрением телемедицины | +1.2% | Общенациональный, с более высокой концентрацией в сельских и недообслуживаемых районах | Средний срок (2-4 года) |

| Расширяющийся портфель биологических препаратов, требующий современных платформ парентеральной доставки | +1.0% | Общенациональный, с кластерами в биотехнологических центрах (Бостон, Сан-Франциско, Исследовательский треугольник) | Долгосрочный (≥ 4 лет) |

| Технологический прогресс и инновации продуктов | +0.9% | Общенациональный, с концентрацией НИОКР в Массачусетсе, Калифорнии, Нью-Джерси | Долгосрочный (≥ 4 лет) |

| Высокое бремя хронических заболеваний | +0.8% | Общенациональный, с более высокой распространенностью в южных и средне-западных штатах | Средний срок (2-4 года) |

| Увеличение использования современных и подключенных устройств доставки лекарств | +0.7% | Общенациональный, с ранним внедрением в мегаполисах и интегрированных системах здравоохранения | Средний срок (2-4 года) |

| Льготы CMS по инфузионной терапии на дому и программы больница-на-дому, стимулирующие спрос на портативные инфузионные насосы | +0.6% | Общенациональный, с ускоренным внедрением на рынках Medicare Advantage | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Рост предпочтений самостоятельного введения, обусловленный высокими пациентскими франшизами и внедрением телемедицины

Спрос на удобные формы дозирования ускоряется, поскольку пациенты несут более высокие расходы из собственного кармана. Посещения телемедицины резко возросли во время пандемии и остаются повышенными, позволяя клиницистам обучать пользователей подключенным ручкам, насосам и ингаляторам без личного обучения. Больницы, сталкивающиеся с расходами на лекарства в размере 115 млрд долларов США в 2023 году, поощряют терапию на вынос для сокращения продолжительности пребывания и накладных расходов аптек.[2]Источник: Американская ассоциация больниц, "Расходы на лечение," aha.org Разрешение FDA в апреле 2025 года на CT-132, цифровой терапевтический препарат для мигрени, подчеркивает импульс для программно-усовершенствованных режимов, которые переносят уход в дом. Непрерывный мониторинг глюкозы теперь начинается раньше в диабетических путешествиях, согласовывая выбор устройства с индивидуальным образом жизни и повышая уверенность в самоуправляемом дозировании.

Расширяющийся портфель биологических препаратов, требующий современных платформ парентеральной доставки

Терапевтические препараты крупных молекул представляют растущую долю одобрений FDA, требуя устройств, которые поддерживают контроль вязкости, температурную стабильность и точное микродозирование[1]. Носимые инъекторы, способные к подкожной доставке 5-10 мл, проходят испытания, предлагая домашние альтернативы инфузионным центрам. Ранняя стратегия устройства теперь встроена в дизайн молекулы, поскольку производители лекарств взвешивают вязкость состава против комфорта пациента. Контрактные производители с экспертизой полимеров пользуются расширяющимся рвом, особенно в биотехнологических кластерах района Бостона и Залива. Внимание отрасли к системам, готовым к биологическим препаратам, еще больше расширилось после того, как AstraZeneca выделила платформы липидных наночастиц и оральных биологических препаратов в своем обновлении портфеля.

Технологический прогресс и инновации продуктов

Функции искусственного интеллекта и Интернета вещей преобразуют устройства доставки из пассивных дозаторов в богатые данными компаньоны по уходу. Повестка дня CDRH на 2025 год приоритизирует руководство по программному обеспечению с поддержкой ИИ, сигнализируя о более плавных путях для алгоритмов, которые адаптируют скорости потока в реальном времени[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Стратегический план CBER на 2021-2025 финансовые годы," fda.gov. Академические семинары в UCSF-Stanford подчеркивают кибербезопасность как препятствующий фактор для внедрения в больницах. Запуск Baxter в 2024 году насоса Novum IQ иллюстрирует, как программное обеспечение защиты дозы ограничивает медицинские ошибки и поставляет аналитику в формуляры. Такие интеллектуальные устройства могут снизить повторные госпитализации, предупреждая клиницистов о пропущенных дозах и неблагоприятных тенденциях, делая их привлекательными для покупателей на основе стоимости.

Высокое бремя хронических заболеваний

Хронические расстройства обходятся США в 3,7 трлн долларов США ежегодно, усиливая давление на доставку терапий, которые избегают дорогостоящих госпитализаций.[2]Источник: Американская ассоциация больниц, "Расходы на лечение," aha.orgПроизводители лекарств отвечают еженедельными ручками GLP-1, ингаляторами длительного действия и имплантатами для сердца пролонгированного высвобождения, которые сглаживают нагрузку таблеток. Плательщики вознаграждают устройства, которые сокращают посещения скорой помощи, стимулируя более широкое покрытие формуляров для технологически богатых вариантов. Руководящие принципы лечения все чаще рекомендуют раннее внедрение мониторинга и автоматизированного дозирования, усиливая встроенность устройств в пути заболеваний. Производители с экосистемами, специфичными для заболеваний, такими как системы замкнутого цикла для диабета, обеспечивают долговременное преимущество.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгий предрыночный обзор FDA для комбинированных продуктов, продлевающий время до рынка | -0.4% | Общенациональное регулятивное воздействие, затрагивающее всех производителей | Средний срок (2-4 года) |

| Неопределенность возмещения для цифровых сопутствующих приложений | -0.3% | Общенациональный, с различными политиками покрытия штатов Medicaid | Краткосрочный (≤ 2 лет) |

| Постоянная нехватка медицинского силикона и специальных полимеров, нарушающая графики производства устройств | -0.3% | Общенациональное воздействие на цепочку поставок, затрагивающее производственные кластеры | Краткосрочный (≤ 2 лет) |

| Растущие судебные разбирательства по травмам от игл, повышающие премии страхования ответственности | -0.2% | Общенациональный, с более высоким воздействием в штатах с благоприятной для истцов судебной средой | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгий предрыночный обзор FDA для комбинированных продуктов, продлевающий время до рынка

Циклы одобрения для новых комбинаций лекарство-устройство могут растянуться до 36 месяцев, напрягая разработчиков, поддерживаемых венчурным капиталом. Проект законодательства о пользовательских сборах направлен на упрощение обзоров, но введет новые уровни документации в краткосрочной перспективе. Фирмы теперь интегрируют регулятивных специалистов на раннем этапе концептуального дизайна, добавляя стоимость и продлевая НИОКР. Более крупные действующие компании с установленными системами качества увеличивают конкурентное расстояние, поскольку более мелкие участники борются с строгостью документации. Любая смена руководства или бюджетное давление в FDA может повлиять на темп обзора и распределение ресурсов.

Неопределенность возмещения для цифровых сопутствующих приложений

Коды удаленного мониторинга под Medicare остаются временными, создавая неопределенность для программного обеспечения, которое сопровождает оборудование доставки. Коммерческие плательщики колеблются без долгосрочных доказательств компенсации затрат, откладывая инвестиции в версии, богатые сенсорами. Производители должны включить исследования экономики здравоохранения в планы запуска, отвлекая средства от чистой разработки продуктов[3]Источник: Дженнифер Графф, "Цифровое здравоохранение под новой администрацией: осторожный оптимизм, системные барьеры и призыв к смелым действиям в доставке медицинской помощи," Journal of Managed Care & Specialty Pharmacy, jmcp.org. Неравномерные политики штатов Medicaid усложняют лоскутное одеяло, заставляя региональные стратегии коммерциализации. Отсутствие предсказуемой оплаты замедляет внедрение даже когда клиническая ценность документирована.

Сегментный анализ

По типу устройства: ингаляторы нарушают традиционные парадигмы доставки

Ингаляторы регистрируют самый быстрый CAGR 9,13%, опережая более широкий рынок устройств доставки лекарственных средств США, но все еще отставая от шприцов и игл, которые удерживают 30,34% доли. Этот всплеск происходит от редизайна пропеллентов и цифровых счетчиков доз, которые обеспечивают правильную технику, критическую для 25 миллионов американцев, управляющих астмой[4]Источник: Глобальная инициатива по астме, "Глобальная стратегия управления и профилактики астмы 2024," ginasthma.org. Низкоуглеродный прототип Ventolin от GSK позиционирует устойчивость как новый дифференциатор.

Импульс в технологии ингаляции направляет инвестиции в платформы мягкого тумана и сухого порошка, способные к системной доставке биологических препаратов. Безыгольные инъекторы теперь привлекают пользователей с сильным отвращением к острым предметам, в то время как автоинъекторы и ручки используют пружинную механику для точного дозирования биологических препаратов дома. Имплантируемые насосы заполняют ниши долгосрочной терапии, такие как офтальмологические вкладыши, рассмотренные FDA в феврале 2025 года. Эти разнообразные модальности увеличивают адресуемую базу и снижают зависимость от одной технологии в рамках рынка устройств доставки лекарственных средств США.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По способу введения: местные инновации бросают вызов доминированию инъекций

Инъекционные препараты сохранили 42,12% доли размера рынка устройств доставки лекарственных средств США в 2024 году благодаря совместимости с биологическими препаратами. Тем не менее местные системы растут на 7,88% благодаря усилителям проникновения, микроигольчатым пластырям и полимерным пленкам, которые доставляют пептиды через кожные слои. Регулятивные одобрения для назальных спреев от мигрени и глазных пополняемых имплантатов демонстрируют расширяющиеся варианты за пределами игл.

Оральные дозировочные формы остаются предпочтительными для малых молекул, поддерживаемые инновациями в усилителях биодоступности. Методы легочной доставки расширяются в системные применения, и трансдермальные пластыри GLP-1 нацелены на эпидемию ожирения. Вместе эти сдвиги диверсифицируют риск модальности и распространяют векторы роста через рынок устройств доставки лекарственных средств США.

По технологии: интеллектуальные устройства революционизируют уход за пациентами

Интеллектуальные и подключенные решения расширяются с CAGR 10,03%, более чем в два раза превышая общий рынок устройств доставки лекарственных средств США. Подключенные к облаку насосы и ингаляторы отслеживания доз собирают данные о приверженности, направляют титрацию и передают доказательства из реального мира обратно регуляторам и плательщикам. Технологии пролонгированного высвобождения все еще командуют 41,67% доли рынка, ценимые за снижение частоты приема таблеток и стабилизацию уровней плазмы.

Целевые системы доставки набирают тягу в онкологии, ограничивая нецелевую токсичность. Биоразлагаемые имплантаты, которые растворяются после терапии, избавляют пациентов от процедур извлечения и сокращают посещения клиник. Управляемые ИИ насосы, такие как MiniMed 780G от Medtronic с прогнозирующими алгоритмами, иллюстрируют конвергенцию обратной связи сенсоров и автоматизированного дозирования. Регулятивное руководство, предложенное на 2025 год, ожидается для прояснения ожиданий для обновлений машинного обучения, снижая неопределенность для разработчиков.

По применению: онкология движет инновациями точной доставки

Онкология демонстрирует CAGR 9,67%, самый крутой среди терапевтических областей, поскольку наноносители и инъекторы конъюгатов антитело-лекарство набирают тягу на фоне прогнозируемых 2 миллионов новых диагнозов рака в 2025 году. Одобрения FDA наночастичной химиотерапии в 2024 году подтверждают целевые носители, которые снижают системное воздействие.

Диабет сохраняет самую большую долю 28,46%, закрепленную непрерывными инфузионными насосами и ручками с усиленными сенсорами, которые ужесточают гликемический контроль. Сердечно-сосудистые, респираторные, ЦНС и инфекционные заболевания привлекают целенаправленные инновации устройств, такие как ингаляционные вазодилататоры, интраназальные неврологические спреи и инъекторы вакцин длительного действия. Диверсификация по показаниям изолирует рынок устройств доставки лекарственных средств США от волатильности одной терапии.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечному пользователю: домашнее здравоохранение изменяет парадигмы доставки

Домашнее здравоохранение показывает самый быстрый CAGR 7,97%, поддерживаемый давлением плательщиков к менее дорогостоящим условиям и созреванием инфраструктуры телемониторинга. Производители устройств приоритизируют интуитивные интерфейсы и отказоустойчивые сигналы тревоги, подходящие для неклинических пользователей. Инъекторы больших объемов на теле продемонстрировали потенциал сокращения клинических инфузий и связанных затрат в оценках плательщиков.

Больницы все еще захватывают 57,34% выручки через сложные онкологические терапии и терапии критического ухода. Амбулаторные хирургические центры и врачебные кабинеты стабильно растут как альтернативы для малых процедур, требующих контролируемой доставки. Поставщики теперь проектируют модульные платформы, которые плавно переходят от стационарного к домашнему, поддерживая непрерывность ухода и потоки данных через среды в рамках рынка устройств доставки лекарственных средств США.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Региональное внедрение варьируется через рынок устройств доставки лекарственных средств США. Северо-восток, закрепленный коридором Бостон-Кембридж, превосходит в биологических препаратах и высокообъемных инъекционных инновациях благодаря кластеризации академии и промышленности и обильному венчурному финансированию. Пилоты носимых инъекторов больших объемов часто дебютируют здесь перед национальным развертыванием.

На западном побережье Кремниевая долина и Сан-Диего интегрируют программные и устройственные дисциплины, пионерство подключенных к облаку насосов, ингаляторов и приложений приверженности. Технологические таланты и венчурская поддержка поддерживают быстрые циклы итерации и ранние запуски интеллектуальных платформ. Системы Среднего Запада и Юга все больше принимают технологии самостоятельного введения для расширения охвата специалистов в сельские районы и управления распространенностью хронических заболеваний, поддерживаемые децентрализованными программами телемедицины.

Регулирование на уровне штатов добавляет сложность соответствия. Специфические правила Калифорнии для автоматизированных систем доставки лекарств влияют на выбор дизайна в крупнейшем рынке здравоохранения страны. Возмещение также различается среди региональных административных подрядчиков Medicare, влияя на скорость внедрения устройств. Компании расширяют внутренние производственные площадки. Regeneron, Roche и другие объявляют расширения мощностей общей стоимостью более 53 млрд долларов США для построения устойчивости поставок и удовлетворения спроса на устройства, совместимые с биологическими препаратами.

Конкурентная среда

Конкуренция умеренно концентрированная, с диверсифицированными лидерами медицинских технологий, держащими доминирующие портфели, в то время как целенаправленные инноваторы преследуют нишевую глубину. Стратегические альянсы между фармацевтическими фирмами и специалистами по устройствам размножаются, поскольку метод доставки становится ключевым дифференциатором в переполненных терапевтических классах. Рыночные лидеры интегрируют сенсоры, мобильные приложения и аналитику для создания экосистем данных, которые расширяют затраты на переключение.

Технологические участники приносят навыки UX и науки о данных, которые бросают вызов действующим компаниям, полагающимся на наследственные механические сильные стороны. Нишевые возможности остаются для устройств, адаптированных к пациентам с ограничениями ловкости или сложными режимами. Утвердившиеся фирмы используют масштаб для навигации по расширению послерыночного надзора FDA, финансируемого под запросом бюджета на 7,2 млрд долларов США на 2025 год.

Слияния и поглощения и отчуждения изменяют фокус. Выделение Baxter's Kidney Care и запуск платформы Novum IQ выравнивает капитал с высокорастущими инфузионными сегментами. Партнерство Apiject с Amneal повышает внутреннюю мощность для предварительно заполненных инъекторов blow-fill-seal. Конкурентный акцент смещается с продаж единиц на услуги программного обеспечения жизненного цикла и контракты на основе результатов через рынок устройств доставки лекарственных средств США.

Лидеры отрасли устройств доставки лекарственных средств США

-

Becton, Dickinson and Company

-

Johnson & Johnson

-

Medtronic plc

-

West Pharmaceutical Services, Inc.

-

Solventum

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Regeneron и Roche обязуются вложить более 53 млрд долларов США в расширение производства биологических препаратов в США, добавляя мощности для векторов генной терапии и непрерывных мониторов глюкозы.

- Май 2025: Amneal и Apiject партнерствуют для масштабирования инъекционных препаратов на основе BFS на объекте Amneal в Брукхейвене, расширяя возможности стерильных дозировок.

- Май 2025: Eli Lilly обещает до 250 млн долларов США с Университетом Пердью для ускорения фармацевтических инноваций.

- Апрель 2025: FDA разрешает предварительно заполненный шприц эфгартигимода для домашнего использования и авторизует имплантированный ЭЭГ-монитор Epiminder, сигнализируя о продолжающемся импульсе в самостоятельно вводимых неврологических устройствах.

Область охвата отчета о рынке устройств доставки лекарственных средств США

Устройства или системы доставки лекарств - это инструменты, используемые для доставки лекарства через специфический путь введения. Они обеспечивают введение терапевтических веществ в организм. Рынок устройств доставки лекарственных средств США сегментирован по способу введения (местный, инъекционный, оральный и другие способы введения), применению (онкология, сердечно-сосудистые заболевания, диабет и другие применения) и конечным пользователям (больницы, амбулаторные хирургические центры и другие конечные пользователи). Отчет предлагает стоимость (в млн долларов США) для указанных выше сегментов.

| Ингаляторы |

| Трансдермальные пластыри |

| Инфузионные насосы |

| Шприцы и иглы |

| Инъекционные ручки |

| Автоинъекторы |

| Безыгольные инъекторы |

| Имплантируемые устройства доставки лекарств |

| Прочие |

| Инъекционный |

| Местный |

| Оральный |

| Легочный |

| Глазной |

| Назальный |

| Прочие |

| Системы пролонгированного/контролируемого высвобождения |

| Целевая/сайт-специфическая доставка |

| Биоразлагаемые/биорезорбируемые системы |

| Интеллектуальные и подключенные устройства доставки лекарств |

| Безыгольные технологии |

| Диабет |

| Онкология |

| Сердечно-сосудистые заболевания |

| Респираторные заболевания |

| Расстройства центральной нервной системы |

| Инфекционные заболевания |

| Прочие |

| Больницы |

| Амбулаторные хирургические центры (АХЦ) |

| Домашние медицинские учреждения |

| Клиники и врачебные кабинеты |

| Прочие |

| По типу устройства | Ингаляторы |

| Трансдермальные пластыри | |

| Инфузионные насосы | |

| Шприцы и иглы | |

| Инъекционные ручки | |

| Автоинъекторы | |

| Безыгольные инъекторы | |

| Имплантируемые устройства доставки лекарств | |

| Прочие | |

| По способу введения | Инъекционный |

| Местный | |

| Оральный | |

| Легочный | |

| Глазной | |

| Назальный | |

| Прочие | |

| По технологии | Системы пролонгированного/контролируемого высвобождения |

| Целевая/сайт-специфическая доставка | |

| Биоразлагаемые/биорезорбируемые системы | |

| Интеллектуальные и подключенные устройства доставки лекарств | |

| Безыгольные технологии | |

| По применению | Диабет |

| Онкология | |

| Сердечно-сосудистые заболевания | |

| Респираторные заболевания | |

| Расстройства центральной нервной системы | |

| Инфекционные заболевания | |

| Прочие | |

| По конечному пользователю | Больницы |

| Амбулаторные хирургические центры (АХЦ) | |

| Домашние медицинские учреждения | |

| Клиники и врачебные кабинеты | |

| Прочие |

Ключевые вопросы, отвеченные в отчете

1. Каков размер рынка устройств доставки лекарственных средств США в 2025 году?

Он оценивается в 51,24 млрд долларов США в 2025 году и, по прогнозам, вырастет до 75,20 млрд долларов США к 2030 году с CAGR 6,71%.

2. Какой сегмент устройств растет быстрее всего?

Интеллектуальные и подключенные устройства показывают самый сильный CAGR 10,03%, движимые сенсорами, беспроводным подключением и аналитикой данных в реальном времени.

3. Почему инъекционные пути все еще доминируют несмотря на инновации в других форматах?

Инъекционные препараты остаются важными для биологических препаратов и векторов генной терапии, удерживая 42,12% доли рынка в 2024 году, хотя носимые инъекторы больших объемов теперь позволяют многим из этих терапий вводиться дома.

4. Что движет всплеском в устройствах доставки, ориентированных на онкологию?

Растущая заболеваемость раком - ожидается 2 миллиона новых случаев в США в 2025 году - вместе с целевыми наноносителями, которые снижают системную токсичность, подталкивают онкологические устройства к CAGR 9,67%.

5. Как политики возмещения влияют на подключенные устройства доставки лекарств?

Временное покрытие Medicare для удаленного мониторинга истекает после 2024 года, вызывая неопределенность; производители должны представить сильные доказательства экономики здравоохранения для завоевания постоянной поддержки плательщиков.

6. Какая настройка конечного пользователя предлагает наивысшую возможность роста?

Домашнее здравоохранение расширяется с CAGR 7,97%, поскольку телемедицина и более высокие франшизы поощряют пациентов самостоятельно вводить терапии вне больницы.

Последнее обновление страницы: