Размер и доля рынка лецитина

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

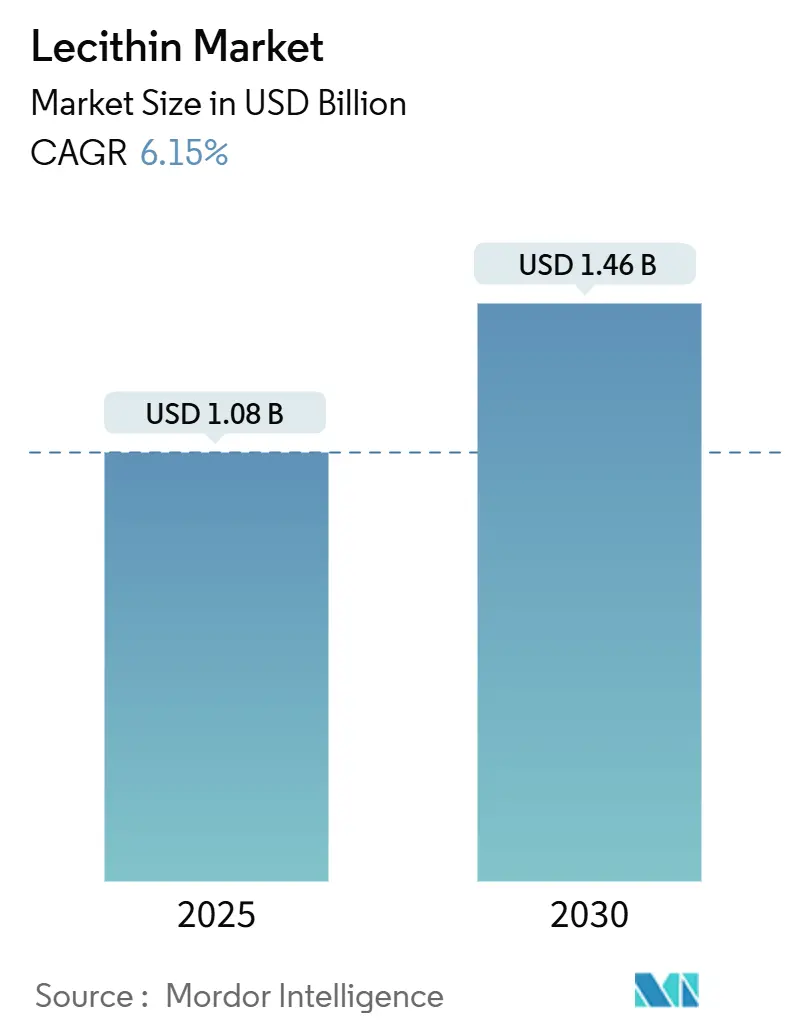

| Размер Рынка (2025) | 1.08 Миллиардов долларов США |

| Размер Рынка (2030) | 1.46 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.15% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

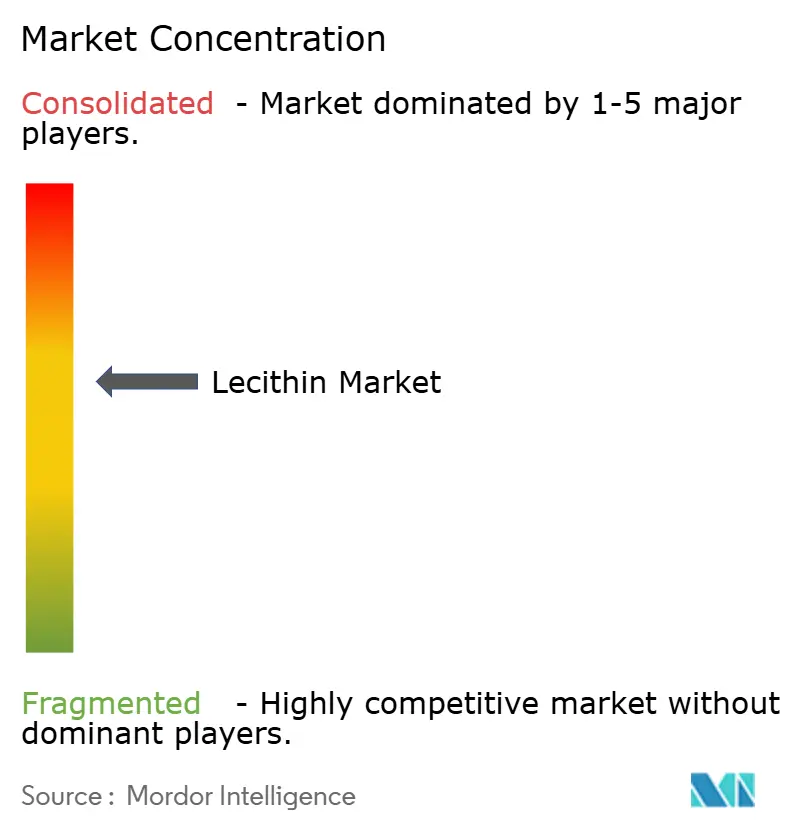

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка лецитина от Mordor Intelligence

Размер рынка лецитина оценивается в 1,08 миллиарда долларов США в 2025 году и прогнозируется достигнуть 1,46 миллиарда долларов США к 2030 году, продвигаясь со среднегодовым темпом роста 6,15% в течение 2025-2030 годов. Растущее внедрение натуральных эмульгаторов в переработанных пищевых продуктах, строгие нормативные требования к чистой маркировке и углубляющееся проникновение фосфолипидов фармацевтического класса поддерживают спрос на устойчивом восходящем пути. Параллельно фармацевтические компании расширяют применение лецитина в продуктах для доставки лекарств и поддержания когнитивного здоровья, повышая средние цены продаж в сегменте высокой чистоты. Подсолнечниковый лецитин переживает значительный рост благодаря своему не-ГМО статусу и свойствам, не содержащим аллергенов, в составах с чистой маркировкой. Производители продуктов питания и напитков в Северной Америке и Европе переходят от соевого к подсолнечниковому лецитину, поскольку потребители все больше обеспокоены генетически модифицированными ингредиентами. Нейтральный вкусовой профиль и высокое содержание фосфолипидов подсолнечникового лецитина делают его подходящим для растительных молочных продуктов, хлебобулочных и кондитерских изделий. Фармацевтическая промышленность также увеличивает использование подсолнечникового лецитина в липосомальных системах доставки лекарств, где высокие требования к чистоте и отслеживаемости стимулируют рост в сегменте лецитина высокой чистоты.

Ключевые выводы отчета

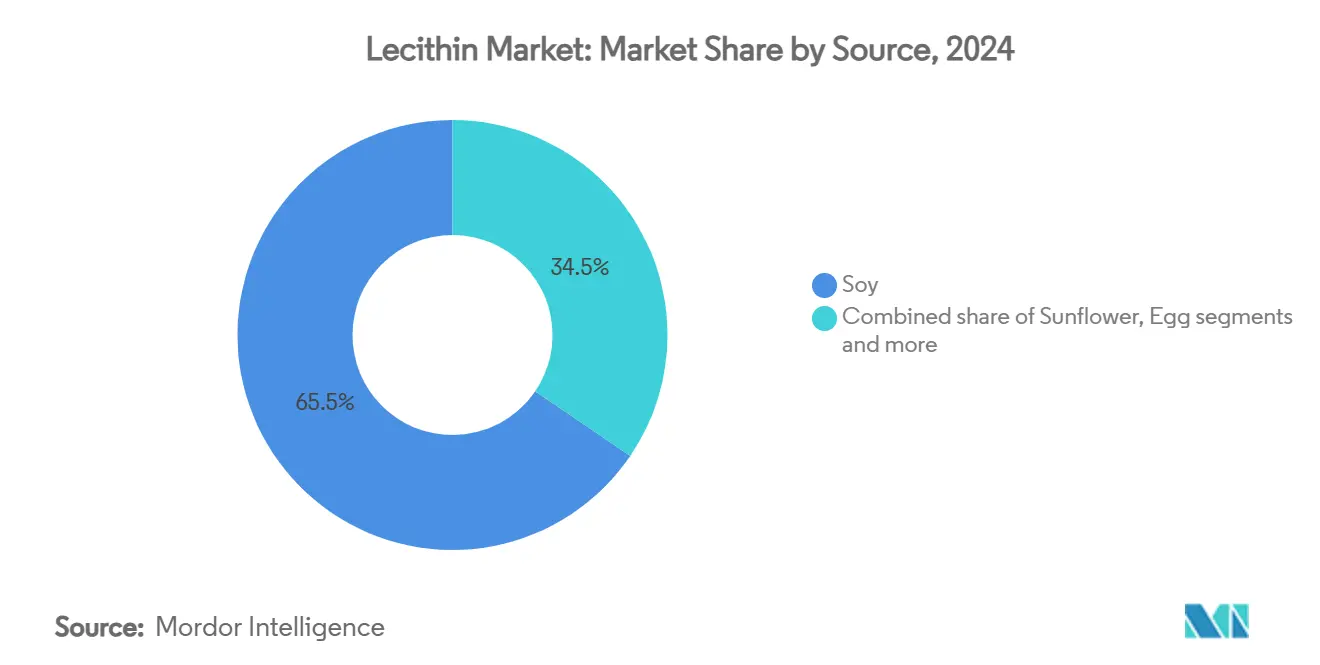

- По источнику соя занимала 65,49% доли рынка лецитина в 2024 году, тогда как подсолнечник готов к самому быстрому среднегодовому темпу роста 7,89% до 2030 года.

- По классу пищевой класс имел 57,15% доли в 2024 году, в то время как фармацевтический класс лидирует в росте со среднегодовым темпом роста 9,37% в течение 2025-2030 годов.

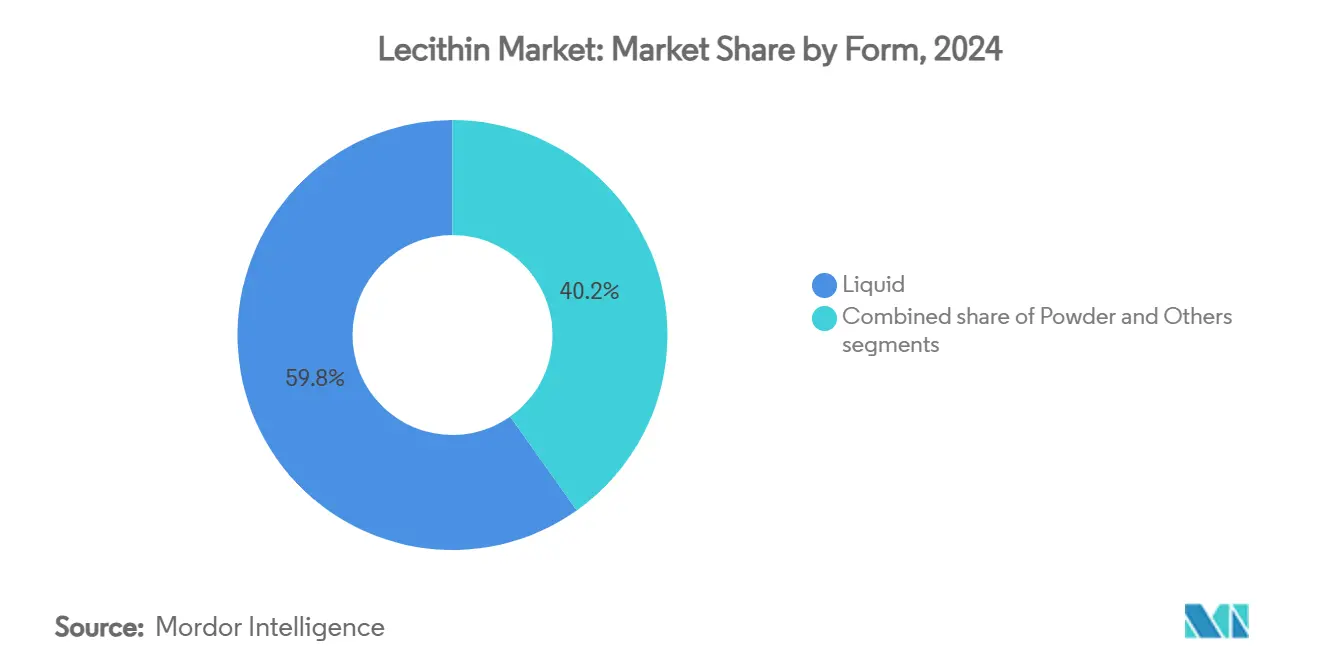

- По форме жидкий лецитин составлял 59,81% доли размера рынка лецитина в 2024 году; порошковый готов ускориться со среднегодовым темпом роста 7,24% до 2030 года.

- По природе традиционные продукты доминировали с долей 83,45% в 2024 году, однако прогнозируется, что органические варианты будут расширяться со среднегодовым темпом роста 8,97%.

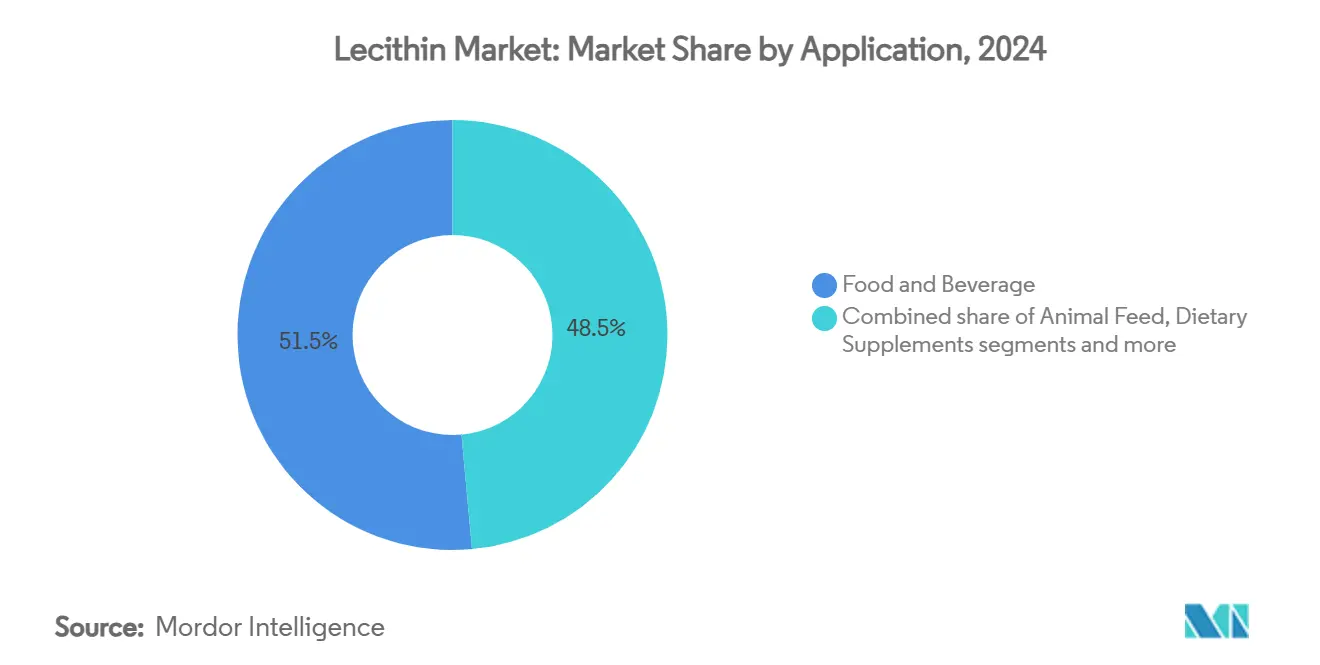

- По применению продукты питания и напитки захватили долю 51,45% в 2024 году, тогда как питание и диетические добавки готовы зафиксировать самый высокий среднегодовой темп роста 9,01% до 2030 года.

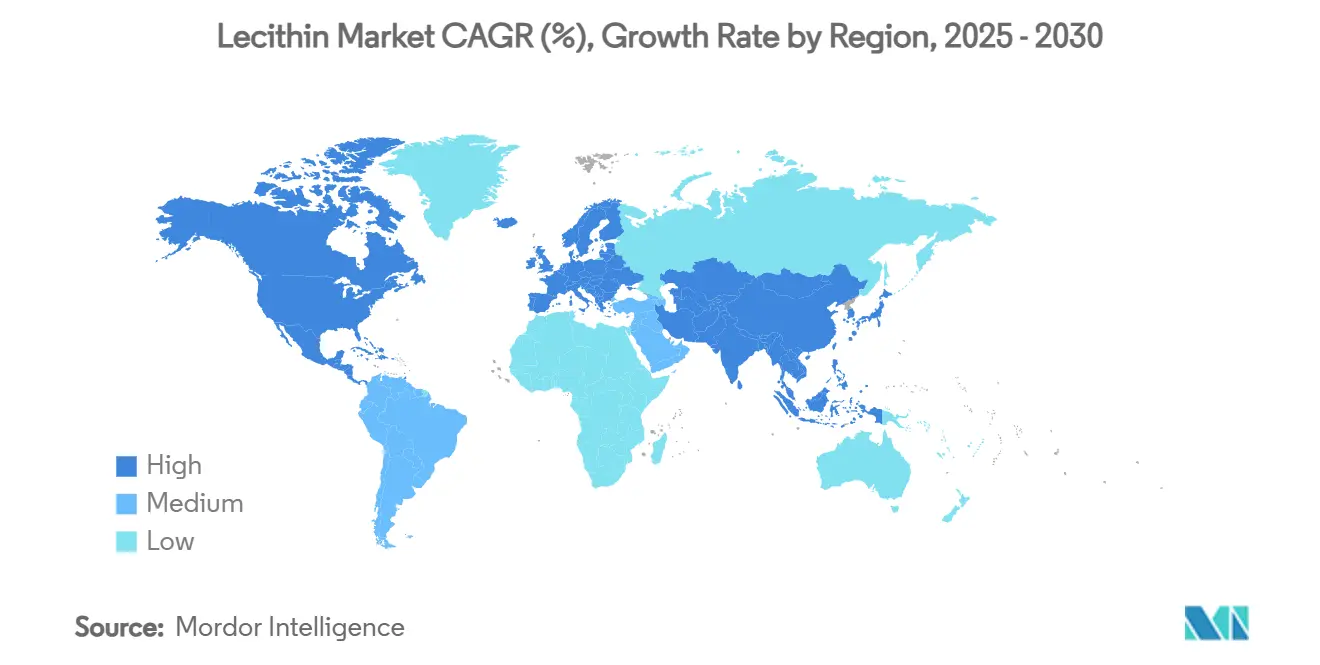

- По географии Северная Америка лидировала с долей 35,69% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, продвигаясь со среднегодовым темпом роста 8,72% в течение 2025-2030 годов.

Тенденции и аналитические данные мирового рынка лецитина

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Растущая потребность в эмульгаторах и стабилизаторах в переработанных пищевых продуктах | +1.8% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Увеличение внедрения в применениях кормов для животных | +1.2% | Глобально, особенно сильно в Азиатско-Тихоокеанском регионе и Южной Америке | Долгосрочная перспектива (≥ 4 лет) |

| Расширение применений в фармацевтической и нутрицевтической промышленности | +1.5% | Северная Америка и Европа лидируют, Азиатско-Тихоокеанский регион развивается | Долгосрочная перспектива (≥ 4 лет) |

| Растущий спрос со стороны секторов растительной и веганской пищи | +0.9% | Северная Америка и Европа в центре, расширение в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Потребительский спрос на чистую маркировку и натуральные пищевые ингредиенты | +0.7% | Глобально, с ведущими премиальными рынками в принятии | Краткосрочная перспектива (≤ 2 лет) |

| Увеличение внедрения в составах натуральной косметики | +0.4% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая потребность в эмульгаторах и стабилизаторах в переработанных пищевых продуктах

Промышленность переработанных пищевых продуктов переходит к натуральным эмульгаторам, делая лецитин основным ингредиентом для поддержания стабильности продукта при соблюдении требований к чистой маркировке. Растущее предпочтение потребителей удобным, стабильным при хранении и готовым к употреблению пищевым продуктам создало более высокий спрос на эмульгирующие и стабилизирующие агенты, которые поддерживают консистенцию, улучшают текстуру и продлевают срок хранения. Лецитин, извлекаемый из натуральных источников, таких как соевые бобы, семена подсолнечника и яйца, выполняет множественные функции как эмульгатор, диспергирующий агент и смачивающий агент, обеспечивая производителям универсальность и экономическую эффективность. Движение за чистую маркировку побудило производителей продуктов питания выбирать натуральные добавки, такие как лецитин, вместо синтетических альтернатив, увеличивая рыночный спрос на него. Потребительские расходы на переработанные и упакованные продукты питания остаются сильными, о чем свидетельствует тот факт, что домохозяйства США потратили в среднем 574 доллара США на хлебобулочные изделия в 2023 году, согласно данным Бюро трудовой статистики [1]Source: Bureau of Labor Statistics, Average annual expenditures and characteristics of all consumer units,

bls.gov.

Увеличение внедрения в применениях кормов для животных

Применения в питании животных представляют значительную область роста для спроса на лецитин, поддерживаемую регулятивными одобрениями и продемонстрированными преимуществами в продуктивности животноводства. Нормативы 21 CFR Part 573 Управления по контролю за продуктами и лекарствами (FDA) подтверждают безопасность лецитина для применений в кормах для животных, обеспечивая четкую регулятивную основу для производителей кормов и обеспечивая последовательную реализацию по всей отрасли [2]Source: CFR, Code of Federal regulations,

ecfr.gov. Содержание фосфолипидов в лецитине улучшает переваривание жиров у моногастричных животных, приводя к лучшим темпам роста и эффективности корма в животноводческих операциях. Аквакультурная промышленность стала основным двигателем спроса на функциональные кормовые ингредиенты, такие как лецитин. Продовольственная и сельскохозяйственная организация Объединенных Наций (FAO) сообщает, что глобальное производство аквакультуры достигло 130,9 миллиона тонн в 2022/23 году, способствуя общему выпуску рыболовства и аквакультуры в 223,2 миллиона тонн, что представляет 4% увеличение с 2020 года [3]Source: Food and Agriculture Organization, FAO Report: Global fisheries and aquaculture production reaches a new record high,

fao.org. Этот рост увеличил давление на отрасли аквакормов и кормов для животных для включения устойчивых, растительных альтернатив традиционным кормовым ингредиентам.

Расширение применений в фармацевтической и нутрицевтической промышленности

Расширяющиеся применения лецитина в фармацевтической и нутрицевтической промышленности появляются как значительный катализатор роста для глобального рынка лецитина. Функциональная универсальность лецитина, основанная на его богатом фосфолипидном профиле, делает его основным ингредиентом в передовых системах доставки лекарств. В фармацевтических составах лецитин широко используется за его эмульгирующие, солюбилизирующие и улучшающие биодоступность свойства. Специализированные производные лецитина, включая фосфатидилсерин и фосфатидилхолин, имеют более высокие рыночные цены, чем стандартный лецитин, создавая возможности для специализированных производителей. Обозначение лецитина Управлением по контролю за продуктами и лекарствами (FDA) как общепризнанного безопасного (GRAS) в фармацевтических применениях укрепляет его позицию в терапевтических продуктах. Нутрицевтическая промышленность все больше включает соединения лецитина в функциональные продукты питания и диетические добавки, особенно те, которые нацелены на когнитивное здоровье, функцию печени и метаболизм.

Растущий спрос со стороны секторов растительной и веганской пищи

Составы растительной пищи требуют сложных систем эмульгирования для соответствия характеристикам текстуры и стабильности продуктов животного происхождения, делая лецитин крайне важным ингредиентом в разработке продуктов. Специализированный портфель лецитина Bunge отвечает техническим требованиям в растительной пище, включая эффективные свойства высвобождения, антипригарные характеристики и стабилизацию эмульсии в молочных альтернативах и заменителях мяса. Подсолнечниковый лецитин предлагает значительные преимущества в растительных применениях благодаря своему статусу без аллергенов, позволяя производителям разрабатывать продукты для потребителей с особыми диетическими ограничениями. Техническая задача достижения молочноподобных текстур в растительных альтернативах стимулирует развития в техниках модификации лецитина, создавая возможности для поставщиков, предлагающих специализированные решения функциональности. Поскольку принятие потребителями растительных продуктов все больше зависит от соответствия сенсорным качествам традиционных продуктов, способности эмульгирования лецитина остаются существенными для рыночного успеха.

Анализ влияния ограничений

| Ограничение | (~)% влияние на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки воздействия |

|---|---|---|---|

| Колеблющиеся цены на сырье | -1.4% | Глобально, с особым влиянием на ценочувствительные применения | Краткосрочная перспектива (≤ 2 лет) |

| Негативное восприятие потребителями ГМО ингредиентов | -0.8% | В первую очередь Европа и Северная Америка, расширение в Азиатско-Тихоокеанском регионе | Среднесрочная перспектива (2-4 года) |

| Конкуренция с альтернативными эмульгаторами и поверхностно-активными веществами | -0.6% | Глобально, с синтетическими альтернативами в ценочувствительных сегментах | Долгосрочная перспектива (≥ 4 лет) |

| Ограниченный срок хранения жидких продуктов лецитина | -0.3% | Глобально, влияющее на распределение и управление запасами | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Колеблющиеся цены на сырье

Рынок лецитина сталкивается со значительными ограничениями из-за колебания цен на сырье, особенно соевые бобы, семена подсолнечника и яйца. Эти основные источники уязвимы к различным факторам, включая погодные условия, геополитические вопросы, торговые политики и нарушения цепей поставок. Например, экстремальные погодные события или засухи в основных производящих регионах, таких как Соединенные Штаты, Бразилия или Украина, могут снизить урожайность, влияя на доступность и стоимость материалов для производства лецитина. Волатильность на более широком рынке съедобных масел также влияет на цены на лецитин, поскольку лецитин получают из переработки масличных семян. Изменения в спросе на соевое или подсолнечниковое масло, будь то из-за изменяющихся моделей потребления или регулирования биотоплива, влияют на поставки и ценообразование лецитина. Эта нестабильность создает проблемы для производителей в поддержании стабильных структур затрат и прибыльных марж. Увеличенные производственные затраты также влияют на конкурентоспособность лецитина против синтетических эмульгаторов, особенно на ценочувствительных рынках.

Негативное восприятие потребителями ГМО ингредиентов

Сопротивление потребителей генетически модифицированным ингредиентам стимулирует спрос на альтернативы лецитина без ГМО, создавая ограничения поставок и премиальное ценообразование для сертифицированных продуктов без ГМО. Признание GRAS подсолнечникового лецитина компанией Sternchemie решает эту проблему, предоставляя естественно не-ГМО альтернативу, подходящую для применений с чистой маркировкой. Европейский рынок особенно подчеркивает не-ГМО поставки, с регулятивными основами, все больше благоприятствующими натуральным добавкам над синтетическими альтернативами [4]Source: CBI Ministry of Foreign Affairs, "Which trends offer opportunities or pose a threat on the European natural food additives market?, "cbi.eu. Подсолнечниковый лецитин требует премиального ценообразования из-за его изначально не-ГМО статуса и профиля без аллергенов, но ограничения поставок ограничивают потенциал роста рынка. Переход к альтернативам без ГМО требует значительной реструктуризации цепи поставок, поскольку традиционные производители соевого лецитина должны обеспечить сертифицированные не-ГМО соевые бобы или диверсифицироваться в альтернативные источники. Усилия по образованию потребителей поставщиками ингредиентов фокусируются на натуральном происхождении лецитина и функциональных преимуществах, но проблемы восприятия сохраняются в ценочувствительных рыночных сегментах, где опасения по поводу ГМО конкурируют с соображениями стоимости.

Сегментный анализ

По источнику: доминирование сои сталкивается с вызовом подсолнечника

Соевый лецитин занимает доминирующую долю рынка 65,49% в 2024 году, поддерживаемый установленными цепями поставок и преимуществами в стоимости от глобальной инфраструктуры переработки соевых бобов. Подсолнечниковый лецитин представляет самый быстрорастущий сегмент источников с прогнозируемым среднегодовым темпом роста 7,89% в течение 2025-2030 годов, стимулируемый его не-ГМО статусом и характеристиками без аллергенов, которые соответствуют предпочтениям потребителей в отношении здоровья и растущим рыночным требованиям. Яичный лецитин поддерживает свою позицию в специализированных применениях, требующих превосходной функциональности, особенно в фармацевтических и премиальных пищевых продуктах, демонстрируя последовательную производительность в высокостоимостных сегментах.

Рапсовый лецитин появился как жизнеспособная альтернатива во время нарушений цепей поставок, влияющих на традиционные источники, предлагая производителям дополнительную гибкость в поставках. Альтернативные источники, включая канольный лецитин, расширили свое присутствие на рынке через регулятивные одобрения, такие как определение общепризнанного безопасного (GRAS) Управлением по контролю за продуктами и лекарствами (FDA) компании Cargill, позволяющее более широкое использование в органических и не-ГМО составах.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По классу: фармацевтические применения стимулируют премиальный рост

Лецитин пищевого класса занимает 57,15% доли рынка в 2024 году, в основном обслуживая промышленность переработанных пищевых продуктов с решениями эмульгирования в хлебопекарной, кондитерской и молочной промышленности. Ингредиент демонстрирует значительную универсальность в операциях переработки пищевых продуктов. Лецитин фармацевтического класса проектирует среднегодовой темп роста 9,37% в течение 2025-2030 годов, стимулируемый его растущим использованием в системах доставки лекарств и нутрицевтических составах. Фармацевтический сегмент расширяется через доказанный профиль безопасности лецитина и одобрение Управления по контролю за продуктами и лекарствами (FDA) для различных применений. Регулятивное принятие укрепляет потенциал роста рынка в фармацевтических составах.

Дополнительные классы, включая косметические и промышленные применения, представляют возможности роста, поскольку производители внедряют лецитин в нетрадиционные использования. Компании, такие как American Lecithin Company, продвигают сегмент фармацевтического класса, разрабатывая специализированные производные, включая фосфатидилсерин из соевого и подсолнечникового лецитинов. Эти составы соответствуют строгим фармацевтическим стандартам качества и спецификациям. Высокостоимостные производные позволяют поставщикам получать выгоду от премиального ценообразования и улучшенных прибыльных марж в фармацевтических применениях.

По форме: порошок завоевывает позиции благодаря преимуществам в обращении

Жидкий лецитин доминирует на рынке с долей 59,81% в 2024 году из-за его эффективного включения в крупномасштабную переработку пищевых продуктов и превосходных свойств эмульгирования в применениях, требующих быстрого диспергирования. Прогнозируется, что порошковый лецитин будет расти со среднегодовым темпом роста 7,24% в течение 2025-2030 годов, поддерживаемый его практическими особенностями обращения, более длительным сроком хранения и более низкими транспортными расходами, которые приносят пользу операционной эффективности производителей. Другие формы, включая гранулированные и модифицированные варианты, удовлетворяют специфические применения, которые требуют определенных размеров частиц или улучшенной функциональности. Требования конечного использования в первую очередь определяют выбор формы, с жидкими форматами, выбранными для немедленных потребностей переработки, и порошковыми формами, выбранными для лучшего управления запасами и распределения.

Продвижения в методах распылительной сушки и инкапсуляции улучшают функциональность порошкового лецитина, позволяя ему конкурировать с жидкими формами в традиционно доминируемых жидкими применениях. Рост порошкового сегмента соответствует предпочтениям чистой маркировки, поскольку производители приоритизируют минимально переработанные ингредиенты с лучшей стабильностью. Преимущества в распределении становятся решающими среди глобальных вызовов цепей поставок, с сниженными затратами на доставку и хранение порошкового лецитина, привлекающими международных клиентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По природе: органический сегмент захватывает премиальное позиционирование

Традиционный лецитин занимает доминирующую долю рынка 83,45% в 2024 году, поддерживаемый установленными цепями поставок и преимуществами в стоимости, которые позволяют широкое использование в различных применениях и ценовых сегментах. Органический сегмент лецитина проектирует среднегодовой темп роста 8,97% в течение 2025-2030 годов, поддерживаемый принятием потребителями премиального ценообразования для сертифицированных органических ингредиентов и благоприятными регулировками для органического производства пищевых продуктов. Однако органический сегмент испытывает ограничения поставок из-за ограниченного сертифицированного органического производства масличных семян, создавая рыночные возможности для поставщиков с надежными органическими возможностями поставок.

Более высокое ценообразование в органических применениях генерирует достаточные маржи для компенсации затрат на органическую сертификацию и управление цепью поставок. Органический сегмент получает поддержку от регулятивных развитий, включая пересмотренные руководящие принципы Европейского управления по безопасности пищевых продуктов (EFSA) для новых продуктов питания, которые приоритизируют натуральные ингредиенты и устойчивые производственные практики. Программы осведомленности потребителей производителей органических продуктов питания подчеркивают натуральные свойства лецитина и функциональные преимущества, повышая принятие рынка. Комбинация органических и не-ГМО предпочтений генерирует значительный спрос на органический подсолнечниковый лецитин, хотя ограничения поставок ограничивают расширение рынка.

По применению: пищевые добавки опережают традиционные пищевые использования

Применения в продуктах питания и напитках занимают долю рынка 51,45% в 2024 году, в основном стимулируемые хлебопекарными и кондитерскими сегментами. Способность лецитина улучшать текстуру и продлевать срок хранения установила его важность в различных категориях продуктов. Прогнозируется, что сегмент питания и диетических добавок будет расти со среднегодовым темпом роста 9,01% в течение 2025-2030 годов, поддерживаемый повышенной осведомленностью потребителей о пользе лецитина для здоровья в продуктах для когнитивного и сердечно-сосудистого благополучия.

Применения в кормах для животных продолжают расширяться из-за регулятивных одобрений и продемонстрированных улучшений в коэффициентах конверсии корма. Фармацевтический сектор поддерживает премиальное ценообразование через специализированные составы лецитина. Косметическая промышленность и индустрия личной гигиены представляют потенциал роста, поскольку производители включают свойства эмульгирования лецитина в натуральные продукты красоты. Широкое распределение по множественным применениям снижает риски концентрации рынка и позволяет поставщикам оптимизировать свои продуктовые портфели для повышенной прибыльности в сегментах конечного использования.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка занимает доминирующую долю 35,69% рынка лецитина в 2024 году, поддерживаемую строгими регулировками Управления по контролю за продуктами и лекарствами (FDA), благоприятствующими натуральным эмульгаторам. Регион поддерживает сбалансированные мощности через значительные инвестиции в соевые и канольные дробильные установки и увеличенные запуски растительных пищевых продуктов. Высокие потребительские расходы на добавки стимулируют принятие премиальных фосфолипидов в продуктах для здоровья мозга. Азиатско-Тихоокеанский регион демонстрирует самую высокую скорость роста со среднегодовым темпом роста 8,72% в течение 2025-2030 годов. Расширение индустрии добавок в Китае и хлебопекарных сетей в Индии стимулирует спрос как на стандартные, так и на премиальные продукты лецитина.

Азиатско-Тихоокеанский регион появляется как самый быстрорастущий регион со среднегодовым темпом роста 8,72% в течение 2025-2030 годов, стимулируемый расширяющимися нутрицевтическими рынками и растущими располагаемыми доходами, которые позволяют принятие премиальных ингредиентов. Рынок диетических добавок в Китае, особенно для применений лецитина в когнитивном здоровье и продуктах сердечно-сосудистого благополучия, значительно способствует региональному расширению спроса. Производственная база переработанных пищевых продуктов региона генерирует существенный спрос на экономически эффективные решения эмульгирования, в то время как растущая осведомленность потребителей о пользе для здоровья поддерживает премиальное использование лецитина в различных применениях.

Европа поддерживает сбалансированный подход между объемными и стоимостными сегментами. Регулировки Европейского управления по безопасности пищевых продуктов (EFSA) и опасения по поводу ГМО стимулируют спрос к подсолнечниковому и рапсовому лецитину. Восточноевропейские производители получают выгоду от близости к регионам производства подсолнечника, в ожидании решения геополитических вопросов. Южная Америка служит ключевым центром поставок, используя существенное производство соевых бобов в Бразилии. Ближний Восток и Африка представляют потенциал роста из-за расширения промышленности переработки пищевых продуктов и растущей осведомленности потребителей о функциональных ингредиентах. Однако ограничения инфраструктуры и недоразвитые регулятивные основы продолжают ограничивать рост рынка по сравнению с зрелыми рынками.

Конкурентная среда

Основные игроки, включая Archer Daniels Midland, Cargill Inc., Lipoid GmbH, International Flavors & Fragrances (дочерняя компания DuPont) и Wilmar International, доминируют на умеренно концентрированном рынке лецитина. Используя вертикальную интеграцию, эти фирмы навигируют колебания цепей поставок и гарантируют отслеживаемость продукции, направляя результирующую экономию затрат в исследования и разработки. Этот стратегический подход позволяет им поддерживать конкурентное преимущество в инновации продуктов и рыночном позиционировании.

Технологическая конкуренция сосредоточена на процессах фракционирования, повышая содержание фосфатидилхолина до более 90% - ключевое требование для внутривенных липидных эмульсий. Фирмы продвигают устойчивые техники экстракции, особенно мембранную фильтрацию, которая сокращает использование гексана на 25%. Эти продвижения соответствуют растущему спросу на экологически дружественные методы производства на рынке.

В чувствительном к аллергенам кондитерском секторе Европы меньшие сущности, такие как Sternchemie, вырезают нишу со своим не-ГМО подсолнечниковым и рапсовым лецитином. Для укрепления своей позиции в нутрицевтической арене эти фирмы заключают стратегические партнерства с контрактными упаковщиками и производителями капсул. Такие сотрудничества позволяют им расширить свои продуктовые предложения и обслужить более широкую потребительскую базу.

Лидеры индустрии лецитина

-

Lipoid GmbH

-

Wilmar International

-

Cargill Inc.

-

Archer Daniels Midland Company

-

International Flavors & Fragrances, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития в отрасли

- Июнь 2025: Austrade Inc. представила не-ГМО гидролизованный порошок подсолнечникового лецитина для расширения своего портфеля ингредиентов с чистой маркировкой, отвечая растущему спросу производителей функциональных напитков. Ингредиент, произведенный через ферментативный гидролиз и концентрацию, достигает гидрофильно-липофильного баланса (HLB) 9-10, позволяя стабильные эмульсии масло-в-воде.

- Май 2025: Louis Dreyfus Company (LDC) установила новую автоматизированную линию производства специального лецитина для кормов на своем заводе по дроблению масличных семян в Тяньцзине, Китай. Установка работает на возобновляемой электроэнергии и была разработана с исследовательским и развивающим центром компании в Шанхае.

- Декабрь 2024: Louis Dreyfus Company подписала обязательное соглашение о приобретении бизнеса пищевых и здравоохранительных функциональных ингредиентов BASF, добавляя передовые линии лецитина в свой специализированный портфель.

- Август 2024: Bunge расширила свой портфель лецитина в Северной Америке, представив обезжиренный соевый лецитин в порошковых и гранулированных форматах. Это дополнение дополняет ее существующие предложения сырых, стандартных и специализированных лецитинов из соевых бобов, подсолнечника и рапса.

Область применения глобального отчета по рынку лецитина

Лецитин - это жирное вещество, необходимое для клеток организма. Лецитин можно найти во многих пищевых продуктах, включая соевые бобы и яичные желтки. Он принимается как лекарство и также используется в производстве лекарств.

Глобальный рынок лецитина сегментирован по источнику, применению и географии. На основе источника рынок сегментирован на яйца, сою, подсолнечник и другие. На основе применения рынок сегментирован на продукты питания и напитки, корма, питание и добавки, фармацевтику и другие применения. Исследование также охватывает глобальный анализ основных регионов, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка, Ближний Восток и Африка.

Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе стоимости (в миллионах долларов США).

| Соя |

| Подсолнечник |

| Яйцо |

| Рапс |

| Другие источники |

| Пищевой класс |

| Фармацевтический класс |

| Другие |

| Жидкий |

| Порошковый |

| Другие |

| Органический |

| Традиционный |

| Продукты питания и напитки | Хлебопекарная и кондитерская |

| Молочные продукты | |

| Напитки | |

| Другие продукты питания и напитки | |

| Корма для животных | |

| Диетические добавки | |

| Фармацевтика | |

| Косметика и личная гигиена | |

| Другие применения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По источнику | Соя | |

| Подсолнечник | ||

| Яйцо | ||

| Рапс | ||

| Другие источники | ||

| По классу | Пищевой класс | |

| Фармацевтический класс | ||

| Другие | ||

| По форме | Жидкий | |

| Порошковый | ||

| Другие | ||

| По природе | Органический | |

| Традиционный | ||

| По применению | Продукты питания и напитки | Хлебопекарная и кондитерская |

| Молочные продукты | ||

| Напитки | ||

| Другие продукты питания и напитки | ||

| Корма для животных | ||

| Диетические добавки | ||

| Фармацевтика | ||

| Косметика и личная гигиена | ||

| Другие применения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Какова стоимость глобального рынка лецитина в 2025 году и насколько большим он будет к 2030 году?

Ожидается, что размер рынка лецитина достигнет 1,08 миллиарда долларов США в 2025 году и будет расти со среднегодовым темпом роста 6,15%, достигнув 1,46 миллиарда долларов США к 2030 году.

Какая категория источников контролирует наибольшую долю и какая растет быстрее всего?

Соевый лецитин лидирует с долей 65,49% в 2024 году, в то время как подсолнечниковый лецитин готов расширяться с самым быстрым среднегодовым темпом роста 7,89% до 2030 года.

Какой регион ожидается зафиксирует самую высокую скорость роста в течение 2025-2030 годов?

Прогнозируется, что Азиатско-Тихоокеанский регион будет продвигаться со среднегодовым темпом роста 8,72%, опережая все другие регионы благодаря растущему спросу на нутрицевтики и увеличивающимся располагаемым доходам

Каковы основные драйверы роста, которые должны отслеживать руководители?

Регулятивное давление на составы с чистой маркировкой, расширяющиеся фармацевтические и нутрицевтические применения и повышенный спрос со стороны производителей растительной пищи являются ключевыми силами, поднимающими рынок

Последнее обновление страницы: