Размер и доля рынка липидов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 15.86 Миллиардов долларов США |

| Размер Рынка (2030) | 24.72 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 9.41% CAGR |

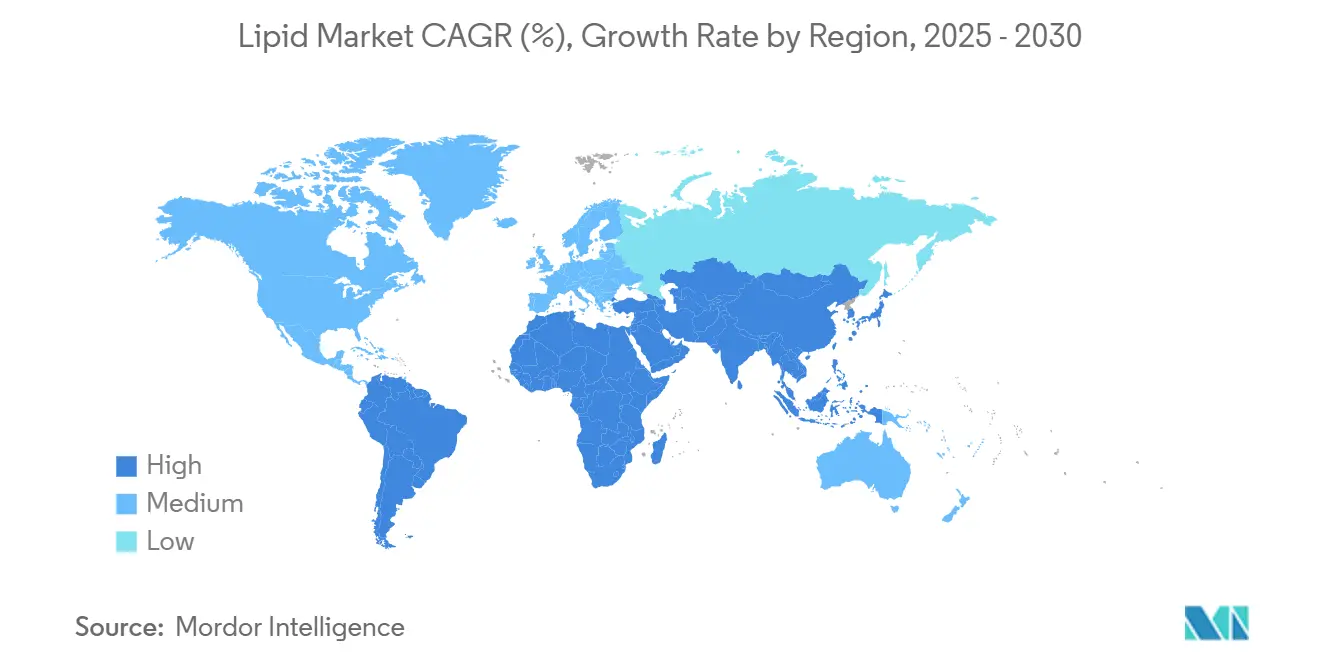

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

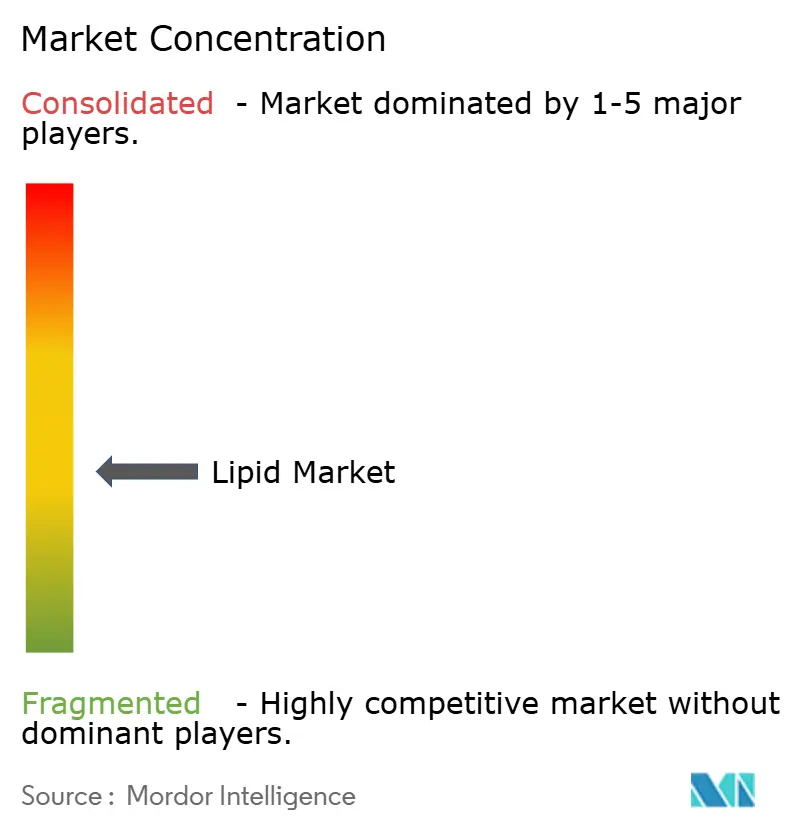

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка липидов от Mordor Intelligence

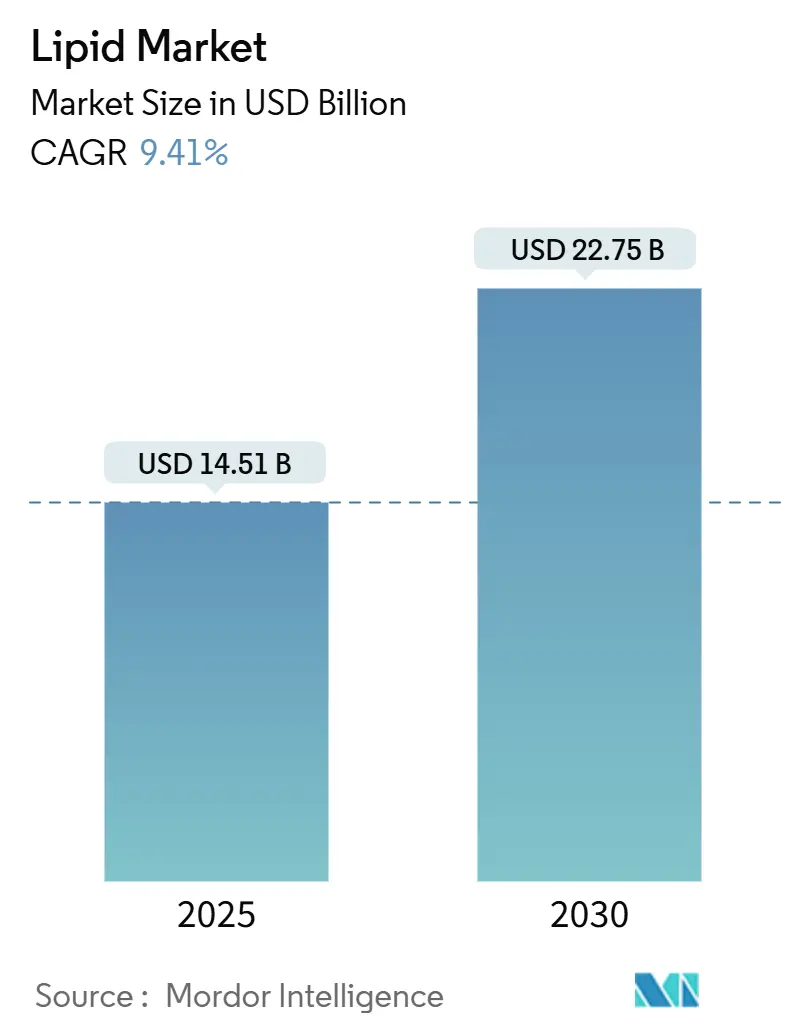

В 2025 году размер рынка липидов оценивался в 14,51 млрд долларов США. К 2030 году он должен вырасти до примерно 22,75 млрд долларов США, что означает заметный среднегодовой темп роста 9,41%. Этот оптимистичный прогноз обусловлен повышенным вниманием к сердечно-сосудистому здоровью, биотехнологическими достижениями, снижающими зависимость от морских источников, и развивающимися регулятивными нормами, одобряющими здоровые жиры в рационе питания. По мере того как метаболические расстройства становятся более распространенными, потребители все больше связывают потребление липидов с клеточным здоровьем, когнитивными функциями и профилактикой заболеваний. Со стороны предложения ферментационные платформы становятся ключевыми игроками, предлагая высокочистые жирные кислоты независимо от ограничений морских запасов. Компании, делающие акцент на отслеживаемом снабжении, персонализированном питании и устойчивости, получают премиальные цены на рынках продуктов питания, кормов и фармацевтики. Рынок липидов теперь отдает приоритет научно обоснованной дифференциации перед простым масштабом товарного производства, особенно в нишах, таких как персонализированное питание, спортивные достижения и передовые системы доставки лекарств.

Ключевые выводы отчета

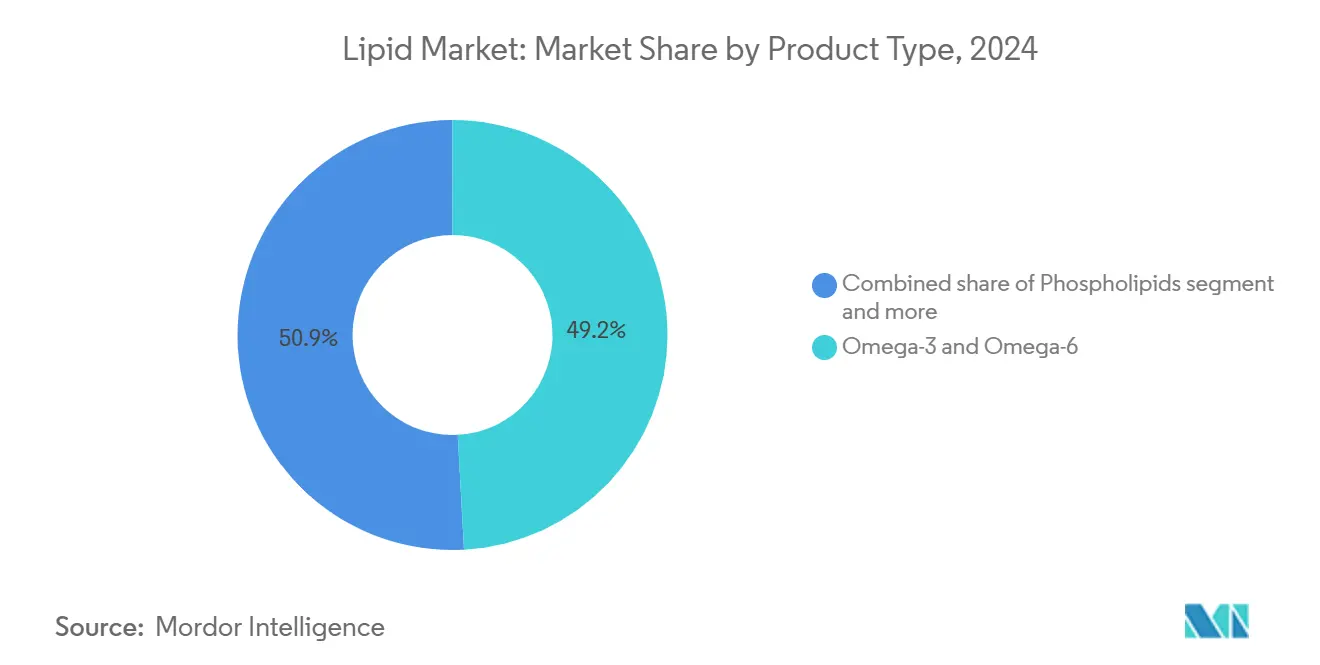

- По типу продукта омега-3 и омега-6 жирные кислоты лидировали с 49,15% доли рынка липидов в 2024 году, в то время как прогнозируется рост среднецепочечных триглицеридов со среднегодовым темпом роста 11,65% до 2030 года.

- По источнику растительные ингредиенты занимали 62,46% доли выручки рынка липидов в 2024 году; прогнозируется, что тот же сегмент будет расширяться со среднегодовым темпом роста 12,15% до 2030 года.

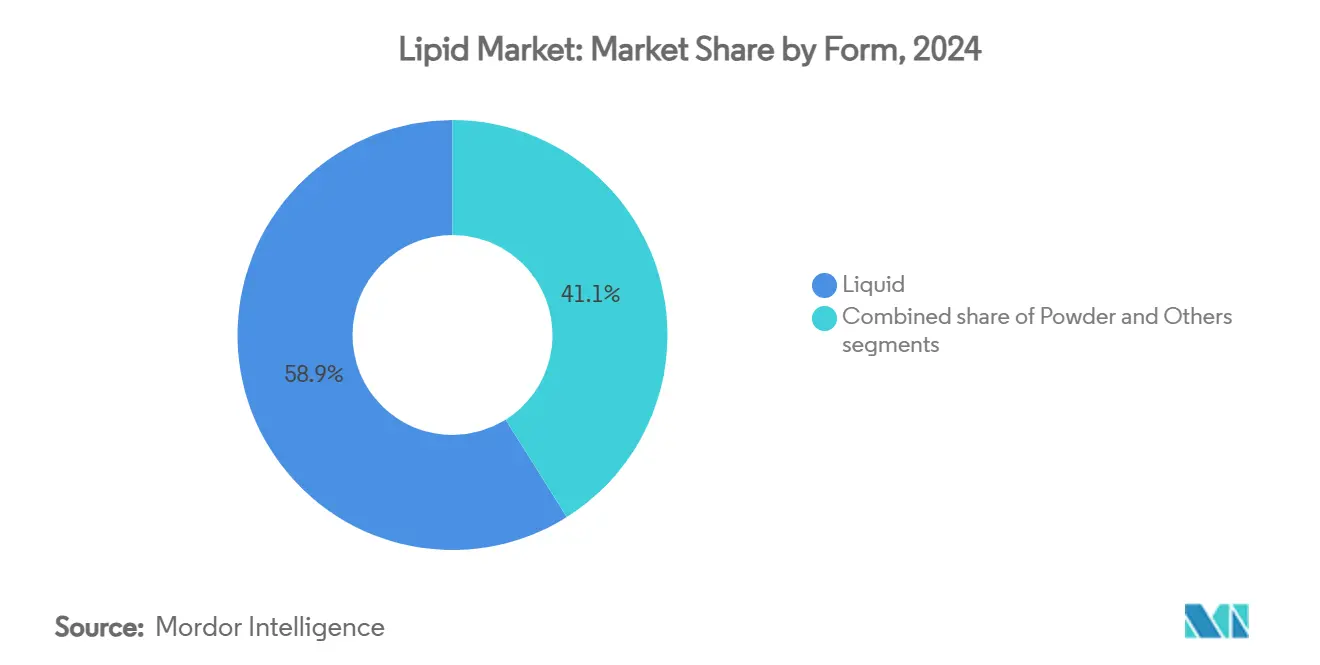

- По форме жидкие составы составляли 58,92% доли размера рынка липидов в 2024 году и развиваются со среднегодовым темпом роста 10,99% до 2030 года.

- По применению фармацевтические применения должны показать самый быстрый среднегодовой темп роста 10,69%, а диетические добавки продолжают удерживать 47,13% размера рынка липидов в 2024 году.

- По географии Европа доминировала с долей 37,69% рынка липидов в 2024 году, в то время как Азиатско-Тихоокеанский регион опережает со среднегодовым темпом роста 11,23% до 2030 года.

Глобальные тенденции и аналитика рынка липидов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогнозы CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на липидные диетические добавки | +2.1% | Глобальный, с концентрацией в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Увеличение распространенности сердечно-сосудистых и метаболических расстройств | +1.8% | Глобальный, особенно Азиатско-Тихоокеанский регион и Северная Америка | Долгосрочный (≥ 4 лет) |

| Растущее использование липидов в функциональных продуктах для здоровья | +1.5% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Индустрии кормов для животных и аквакормов демонстрируют растущее использование липидов | +1.3% | Глобальный, с акцентом на рынки аквакультуры Азиатско-Тихоокеанского региона | Долгосрочный (≥ 4 лет) |

| Расширяющееся использование липидов в обогащении пищевых продуктов | +1.2% | Глобальный, возглавляемый развитыми рынками | Среднесрочный (2-4 года) |

| Растущая популярность персонализированных диетических решений | +0.9% | Северная Америка и Европа, рынки раннего внедрения | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на липидные диетические добавки

Всплеск потребления липидов в секторе диетических добавок отражает фундаментальный сдвиг от универсальных мультивитаминов к целевым метаболическим вмешательствам. Протоколы приема омега-3 добавок теперь подчеркивают соотношение EPA к DHA для конкретных результатов для здоровья, при этом Международное общество спортивного питания установило, что спортсменам требуется более высокое потребление омега-3 из-за повышенного окислительного стресса. Этот точный подход обеспечивает премиальное ценообразование и создает барьеры для поставщиков товарной продукции. Руководство Управления диетических добавок 2025 года, рекомендующее 250 мг/день DHA плюс EPA для женщин детородного возраста, с дополнительными 100-200 мг/день DHA во время беременности, устанавливает новые базовые стандарты потребления [1]Источник: Национальный институт здравоохранения, "Новое руководство от Управления диетических добавок по омега-3 для здоровья беременности", ods.od.nih.gov. Добавки среднецепочечных триглицеридов (MCT) капитализируют на принятии кетогенной диеты и тенденциях когнитивного улучшения, в то время как фосфолипидные составы нацелены на оптимизацию клеточных мембран. Регулятивная ясность в отношении заявлений о пользе омега-3 для здоровья позволяет применять маркетинговые стратегии прямых продаж потребителям, которые обходят традиционные розничные каналы.

Увеличение распространенности сердечно-сосудистых и метаболических расстройств

Распространенность сердечно-сосудистых заболеваний в Азиатско-Тихоокеанском регионе создает крупнейший неосвоенный рынок липидных вмешательств в мире. Согласно данным Американского фонда сердца за 2025 год, один из 6 человек в Австралии страдает от сердечно-сосудистых заболеваний [2]Источник: Американский фонд сердца, "Распространенность сердечно-сосудистых заболеваний в Австралии", heartfoundation.org.au. Это географическое неравенство отражает модели диетического перехода и пробелы в инфраструктуре здравоохранения, которые благоприятствуют стратегиям профилактического питания. Успешные поздние испытания препарата для снижения холестерина от Merck в 2025 году подтверждают метаболизм липидов как фармацевтическую мишень, потенциально расширяя использование омега-3 по рецепту за пределы текущих показаний по триглицеридам. Сердечно-сосудистые преимущества очищенной EPA в исследовании REDUCE-IT контрастируют со смешанными результатами комбинированных составов, предполагая возможности дифференциации продуктов на основе состава жирных кислот. Растущая заболеваемость метаболическим синдромом стимулирует спрос на липидные вмешательства, которые одновременно воздействуют на чувствительность к инсулину и воспалительные маркеры. Давление расходов на здравоохранение благоприятствует пищевым вмешательствам перед фармацевтическими препаратами, создавая возможности расширения рынка для основанных на доказательствах липидных составов.

Растущее использование липидов в функциональных продуктах для здоровья

Обогащение функциональных продуктов питания омега-3 жирными кислотами превращает товарные категории продуктов питания в премиальные платформы здоровья, при этом применения в йогурте, хлебе и напитках демонстрируют успешную коммерческую реализацию. Технологии микрокапсулирования позволяют интеграцию омега-3 без компромисса в сенсорных качествах, решая основной барьер для потребительского принятия. Обновленные критерии заявлений FDA о "здоровости" (2025), которые подчеркивают плотность питательных веществ перед ограничением жиров, создают регулятивные попутные ветры для обогащенных липидами продуктов [3]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Обновленное определение заявлений о 'здоровости'", fda.gov. Обогащение растительных напитков решает дефициты омега-3 в альтернативах молочных продуктов, при этом масла водорослей обеспечивают устойчивое снабжение, которое соответствует экологическим предпочтениям потребителей. Конвергенция требований чистой этикетки и функционального питания создает возможности для натуральных липидных ингредиентов, которые заменяют синтетические альтернативы.

Индустрии кормов для животных и аквакормов демонстрируют растущее использование липидов

В январе 2025 года глобальное производство рыбной муки резко возросло на 75% в годовом исчислении, во многом благодаря восстановлению производства в Перу. Однако этот всплеск волатильности поставок подчеркивает растущее стратегическое значение растительных альтернатив, как отмечено в данных IFFO, Организации морских ингредиентов в 2024 году. Зависимость от традиционных источников рыбной муки продолжает сталкиваться с вызовами, подчеркивая необходимость устойчивых и стабильных альтернатив. Различные виды рыб имеют разные потребности в фосфолипидах, прокладывая путь для специализированных липидных смесей, которые усиливают рост и повышают устойчивость к стрессу. Разработка кастомизированных липидных составов предлагает значительный потенциал для улучшения эффективности и производительности аквакультуры. Тем временем тенденции в альтернативных белках для питания человека стимулируют производство аквакультуры, дополнительно усиливая спрос на специализированные липидные составы. Растущий фокус на устойчивых источниках белка в человеческой диете стимулирует инновации в аквакультуре, создавая возможности для передовых липидных решений для удовлетворения развивающихся рыночных требований.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогнозы CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты, связанные с синтезом и производством липидов | -1.4% | Глобальный, особенно влияющий на развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Волатильность в поставках сырья и ценах | -1.1% | Глобальный, с острым влиянием на липиды морского происхождения | Краткосрочный (≤ 2 лет) |

| Проблемы с окислительной стабильностью и сроком хранения | -0.8% | Глобальный, затрагивающий все категории липидов | Среднесрочный (2-4 года) |

| Строгие регулятивные требования к производству липидов и стандартам качества | -0.6% | Преимущественно Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты, связанные с синтезом и производством липидов

Согласно данным Королевского химического общества, себестоимость производства микробных липидов составляет 1,60 за килограмм. Это ценообразование позиционирует одноклеточные масла как экономически жизнеспособные альтернативы традиционным источникам, но в первую очередь в высокостоимостных применениях. Структура затрат зависит от дорогостоящих ферментационных субстратов и энергоемкой последующей обработки, что в свою очередь ограничивает масштабируемость для более широких товарных применений. Эти вызовы подчеркивают необходимость достижений в ферментационной технологии и последующей обработке для снижения затрат и улучшения масштабируемости. Тем временем традиционная экстракция морских липидов борется с вызовами: растущие затраты на топливо для судов и убывающие рыбные запасы вводят ценовую волатильность. Дополнительно, экологическое влияние чрезмерного рыболовства и потребления топлива стимулирует поиск устойчивых альтернатив. Более того, капиталоемкая природа предприятий по очистке липидов создает входные барьеры для меньших игроков, непреднамеренно благоприятствуя интегрированным операциям. Эта динамика подчеркивает важность инноваций и инвестиций в экономически эффективные и устойчивые методы производства липидов.

Волатильность в поставках сырья и ценах

Погодные условия, включая изменчивость осадков, температурные колебания и экстремальные климатические события, значительно влияют на урожайность масличных культур в течение вегетационных сезонов. Эти экологические факторы затрудняют для поставщиков установление стабильных, долгосрочных ценовых контрактов с покупателями. Цепочка поставок морских липидов сталкивается с существенными ограничениями от правительственных квот на рыболовство, сезонных миграционных паттернов рыб и ограниченных окон добычи, которые концентрируют производственную деятельность в конкретных прибрежных регионах. Растущий спрос на липиды в нескольких секторах - пищевые продукты, составы кормов для животных и производство биотоплива - создает интенсивную конкуренцию и повышающее ценовое давление на рынке. Колебания валютного курса в основных производящих странах вводят дополнительные ценовые неопределенности для международных поставщиков, управляющих трансграничными транзакциями и долгосрочными договорами поставок.

Сегментный анализ

По типу продукта: среднецепочечные триглицериды (МСТ) стимулируют премиальный рост

Ожидается, что сегмент среднецепочечных триглицеридов будет расти со среднегодовым темпом роста 11,65% до 2030 года, в то время как сегмент омега-3 и омега-6 удерживал долю рынка 49,15% в 2024 году. Рост МСТ отражает их расширяющиеся применения за пределы спортивного питания в фармацевтическую доставку лекарств и кетогенные терапевтические протоколы. Омега-3 и омега-6 жирные кислоты поддерживают свою рыночную позицию через установленные преимущества для сердечно-сосудистого здоровья и регулятивные одобрения, несмотря на ценовое давление от усиленной конкуренции. Фосфолипиды продолжают расти благодаря их использованию в фармацевтических применениях, особенно в системах доставки лекарств липосомами.

Биотехнологические достижения в производстве липидов позволяют разработку профилей жирных кислот для конкретных терапевтических целей, расширяясь за пределы традиционных омега-3 добавок в точное питание. Категории продуктов, такие как структурированные липиды и специальные фосфолипиды, служат конкретным применениям в детском питании и фармацевтических ингредиентах. Сегментация продуктов теперь отражает технологические возможности, а не доступность природных источников, указывая на продолжающиеся инновации в дифференциации продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: доминирование растительного происхождения ускоряется

Источники растительного происхождения удерживали долю рынка 62,46% в 2024 году и прогнозируется их рост со среднегодовым темпом роста 12,15% до 2030 года. Это доминирование отражает переход рынка к практикам устойчивого снабжения. Предпочтения потребителей все больше соответствуют экологической устойчивости, в то время как озабоченности по поводу надежности цепочки поставок морских продуктов дополнительно усиливают позицию источников растительного происхождения. Сегмент морских липидов сталкивается с ограничениями поставок от истощающихся рыбных запасов и строгих квот на рыболовство, приводящих к ценовым колебаниям, которые усиливают привлекательность растительных альтернатив.

Источники животного происхождения остаются важными в фармацевтических вспомогательных веществах и детском питании из-за регулятивного одобрения установленных ингредиентов. Однако синтетические липиды, произведенные через ферментационные технологии, обеспечивают точный контроль над составами жирных кислот, одновременно решая проблемы устойчивости, связанные с традиционными методами снабжения. Растущее принятие индустрией биотехнологических платформ указывает на сдвиг, где технологические возможности могут стать более ценными, чем доступ к природным ресурсам.

По форме: жидкие составы сохраняют преимущества обработки

В 2024 году жидкие составы занимают долю рынка 58,92% и прогнозируется поддержание среднегодового темпа роста 10,99% до 2030 года. Это предпочтение жидкостей объясняется их превосходной биодоступностью и большей производственной гибкостью по сравнению с порошками. Жидкости могут напрямую включаться в применения в продуктах питания и напитках, устраняя необходимость в дополнительных этапах обработки. С другой стороны, порошки адаптированы для конкретных применений, таких как таблетки и капсулы диетических добавок, где расширенный срок хранения и хранение при температуре окружающей среды являются первостепенными.

За пределами жидкостей и порошков другие форматы, такие как эмульсии и инкапсулированные системы, обслуживают специализированные потребности доставки в фармацевтике и функциональных продуктах питания. По мере развития технологий индустрия наблюдает сдвиг: сегментация по форме теперь больше касается оптимизации для конкретных применений, чем простых ограничений обработки. Примечательно, что липосомные системы доставки появляются как прорывная инновация, повышающая биодоступность и решающая проблемы стабильности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: фармацевтика опережает традиционные добавки

Прогнозируется рост фармацевтических применений со среднегодовым темпом роста 10,69% до 2030 года, в то время как диетические добавки поддерживали доминирующую долю рынка 47,13% в 2024 году. Эта траектория роста отражает увеличивающееся принятие систем доставки лекарств на основе липидов и рецептурных омега-3 составов для медицинских состояний. Сегмент продуктов питания и напитков расширяется благодаря тенденциям функционального питания и установленным регулятивным рамкам для заявлений о здоровье. Применения в кормах для животных продолжают расти, стимулируемые развитием аквакультуры и спросом на устойчивые источники белка.

Фармацевтический сегмент поддерживает высокие цены из-за сложных производственных процессов и требований клинической валидации, которые создают барьеры для входа. Применения в косметике и промышленных секторах представляют нишевые рынки с отличными потребностями в производительности. Сдвиг рынка к регулируемым терапевтическим применениям указывает на продолжающуюся премиализацию цен и консолидацию рынка среди компаний с возможностями регулятивного соответствия.

Географический анализ

Европа удерживала долю 37,69% рынка в 2024 году, отражая свою установленную регулятивную рамку и потребительское осознание функционального питания. Хотя зрелый рынок региона показывает ограниченный потенциал роста по сравнению с развивающимися экономиками, регулятивные разработки продолжают укреплять его позицию. Одобрение Европейским агентством по безопасности пищевых продуктов в 2025 году масла Schizochytrium limacinum для применений в детских смесях иллюстрирует этот продолжающийся регулятивный прогресс [4]Источник: Европейское агентство по безопасности пищевых продуктов, "Оценка безопасности масла Schizochytrium limacinum", efsa.europa.eu. Фокус региона на устойчивости и продуктах с чистой этикеткой увеличил спрос на липиды растительного происхождения и полученные биотехнологическим путем по сравнению с традиционными морскими источниками. Хотя Brexit создал проблемы цепочки поставок, он также улучшил региональные производственные возможности. Стареющее население Европы и растущие затраты на здравоохранение поддерживают продолжающееся принятие премиальных продуктов, несмотря на общую зрелость рынка.

Азиатско-Тихоокеанский регион растет со среднегодовым темпом роста 11,23% до 2030 года, стимулируемый различными показателями сердечно-сосудистых заболеваний в разных странах, которые требуют конкретных вмешательств. Экономический рост Китая и расширяющаяся система здравоохранения поддерживают принятие подходов профилактического питания. Производственные возможности Индии в фармацевтике устанавливают регион как ключевой производственный центр. Стареющая демография Японии и развитая инфраструктура здравоохранения увеличивают потребление премиальных омега-3 добавок. Регулятивная рамка Австралии, соответствующая глобальным стандартам, позволяет доступ на рынок для международных поставщиков. Расширяющийся сектор аквакультуры увеличивает спрос на специализированные липидные составы в кормовых продуктах. Технологическое развитие Южной Кореи поддерживает разработку инновационных систем доставки и решений персонализированного питания.

Рост рынка Северной Америки поддерживается четкими регулятивными нормами FDA и установленными путями заявлений о здоровье, которые позволяют прямой маркетинг потребителям и премиальное ценообразование для научно подтвержденных составов. Соединенные Штаты доминируют в продажах рецептурных омега-3 через интеграцию системы здравоохранения и страховое покрытие для конкретных состояний. Регулятивные нормы Канады по натуральным продуктам для здоровья предлагают альтернативные пути одобрения, выгодные для меньших компаний. Мексика представляет возможности роста для функциональных продуктов питания благодаря своему расширяющемуся среднему классу и улучшенному доступу к здравоохранению. Развитый рынок спортивного питания региона увеличивает потребление МСТ и специализированных липидов за пределы сердечно-сосудистых применений. Северная Америка поддерживает свою позицию как глобальный инновационный центр для терапевтики на основе липидов через свою передовую исследовательскую инфраструктуру и возможности клинических испытаний.

Конкурентная среда

На рынке липидов производители пищевых ингредиентов, специалисты по морским маслам и биотехнологические фирмы конкурируют за долю рынка, приводя к умеренной фрагментации. Основные игроки используют глобальные сети переработки, интегрированную логистику и всестороннее регулятивное знание для обеспечения контрактов с крупными компаниями потребительских товаров (CPG) и фармацевтическими фирмами. Тем временем биотехнологические новички меняют цепочки поставок, предлагая одноклеточные масла. Эти масла поддерживают постоянные профили, не подверженные сезонным колебаниям улова, делая их привлекательными для контрактов, ориентированных на устойчивость.

По мере развития рынка устоявшиеся компании все больше приобретают нишевые стартапы, специализирующиеся на ферментации или инкапсулировании. Эта стратегия предоставляет им доступ к уникальным штаммам и интеллектуальной собственности. Дополнительно формируются сотрудничества между фирмами сельскохозяйственных товаров и компаниями синтетической биологии. Сегмент фармацевтических вспомогательных веществ видит усиленную конкуренцию. Здесь спрос на чистоту клинического класса и соблюдение надлежащих производственных практик (GMP) создает высокие входные барьеры, ограничивая число поставщиков. На другом фронте цифровые платформы питания инновируют, объединяя генетическое тестирование с адаптированными липидными пакетами. Эта стратегия не только укрепляет потребительскую лояльность, но и подталкивает традиционных оптовых поставщиков исследовать услуги с добавленной стоимостью.

Товарные биржи продвигают ценовую прозрачность, что в свою очередь ограничивает прибыльные марки. В ответ компании ищут дифференциацию через брендированные концентраты, сертификации устойчивости и запатентованные механизмы доставки. Для навигации по сложностям рынка липидов успешные игроки принимают двойной подход: они подчеркивают инновации, одновременно управляя рисками. Диверсифицируя свои источники включением морских, растительных и микробных входов, они обеспечивают стабильные поставки и непрерывность на рынке.

Лидеры индустрии липидов

-

Cargill, Incorporated

-

BASF SE

-

Archer Daniels Midland Company

-

DSM-Firmenich

-

Croda International Plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025 года: Natac через свое подразделение омега-3 Innovaoleo представила Omega 3 Star, премиальное рыбье масло, адаптированное для секторов продуктов питания, нутрицевтики и питания домашних животных. Масло богато незаменимыми жирными кислотами, такими как EPA и DHA.

- Октябрь 2024 года: DSM-Firmenich представила свое последнее дополнение к линейке нутрицевтиков life's omega-3: life's DHA B54-0100. DSM заявляет, что Life's DHA B54-0100 обладает мощным эффектом, предлагая 545 мг DHA и 80 мг EPA на грамм, что переводится в надежные 620 мг омега-3 в одной порции. Это концентрированное масло позволяет производителям диетических добавок создавать меньшие, экономически эффективные капсулы без ущерба для биоактивности.

- Июнь 2024 года: в Норвегии GC Rieber VivoMega открыла современное производственное предприятие омега-3. Эта инвестиция в размере 75 млн долларов США призвана удвоить производство компанией премиальных триглицеридных форм морских омега-3, а именно EPA и DHA, наряду с веганскими альтернативами из масел водорослей.

- Март 2024 года: Epax запустила Omega 3-9-11, продвигающую преимущества для здоровья мозга и сердца, одновременно улучшающую жизненность кожи. Omega 3-9-11 обладает самой высокой концентрацией масла, которое объединяет EPA и DHA, оба длинноцепочечные полиненасыщенные жирные кислоты (LC-PUFA), с менее известными длинноцепочечными мононенасыщенными жирными кислотами (LC-MUFA).

Область применения глобального отчета по рынку липидов

Глобальный рынок липидов сегментирован по типу продукта, применению и географии. В сегменте типа продукта рынок имеет омега-3 и омега-6, среднецепочечные триглицериды (МCTS) и прочие. На основе применения рынок сегментирован на продукты питания и напитки, питание и добавки, корма, фармацевтику и прочие. Сегмент питания и добавок, за которым следует сегмент продуктов питания и напитков, является ведущим рынком с точки зрения сегментации по применению.

| Омега-3 и Омега-6 |

| Среднецепочечные триглицериды (МСТ) |

| Фосфолипиды |

| Прочие |

| Растительного происхождения |

| Морского происхождения |

| Животного происхождения |

| Синтетические |

| Жидкие |

| Порошкообразные |

| Прочие |

| Диетические добавки |

| Продукты питания и напитки |

| Корма для животных |

| Фармацевтика |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу продукта | Омега-3 и Омега-6 | |

| Среднецепочечные триглицериды (МСТ) | ||

| Фосфолипиды | ||

| Прочие | ||

| По источнику | Растительного происхождения | |

| Морского происхождения | ||

| Животного происхождения | ||

| Синтетические | ||

| По форме | Жидкие | |

| Порошкообразные | ||

| Прочие | ||

| По применению | Диетические добавки | |

| Продукты питания и напитки | ||

| Корма для животных | ||

| Фармацевтика | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка липидов?

Рынок липидов достиг 14,51 млрд долларов США в 2025 году и прогнозируется достичь 22,75 млрд долларов США к 2030 году.

Какая категория продуктов лидирует на рынке липидов?

Омега-3 и омега-6 жирные кислоты удерживают 49,15% выручки 2024 года, делая их крупнейшим продуктовым сегментом.

Какой регион растет быстрее всего на рынке липидов?

Азиатско-Тихоокеанский регион развивается со среднегодовым темпом роста 11,23% до 2030 года благодаря растущему доступу к здравоохранению и осознанности питания.

Почему жидкие липидные составы настолько доминируют?

Жидкие форматы предлагают превосходную биодоступность и легкое включение в продукты питания, напитки и фармацевтические продукты, что обеспечило 58,92% доли рынка в 2024 году.

Последнее обновление страницы: