Размер и доля рынка это-аналитики операций (итоа)

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.80 Миллиардов долларов США |

| Размер Рынка (2030) | 38.40 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 28.00% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка это-аналитики операций (итоа) от Mordor интеллект

Рынок это-аналитики операций достиг 16,8 млрд долл. США в 2025 году и готов достичь 38,4 млрд долл. США к 2030 году, отражая устойчивый среднегодовой темп роста 17,9%. Расширение обеспечивается предприятиями, переходящими от реактивного мониторинга к операционной аналитике на базе ИИ, которая предотвращает дорогостоящие сбои в растущих гибридных и мультиоблачных средах. Облачное развертывание является архитектурой по умолчанию, поскольку оно устраняет накладные расходы на оборудование и позволяет эластичное масштабирование, в то время как прогнозная аналитика снижает риски критически важных для бизнеса рабочих нагрузок, превращая необработанную телеметрию в сигналы раннего предупреждения. Усиливающийся регуляторный контроль в финансовых услугах и повышенные киберриски в критически важной инфраструктуре дополнительно усиливают внедрение. Рыночный импульс подкрепляется стратегическими слияниями и поглощениями, в частности покупкой Splunk компанией Cisco за 28 млрд долл. США, которая объединяет глубокую видимость пакетов с передовой аналитикой для создания сквозных платформ понимания.

Основные выводы отчета

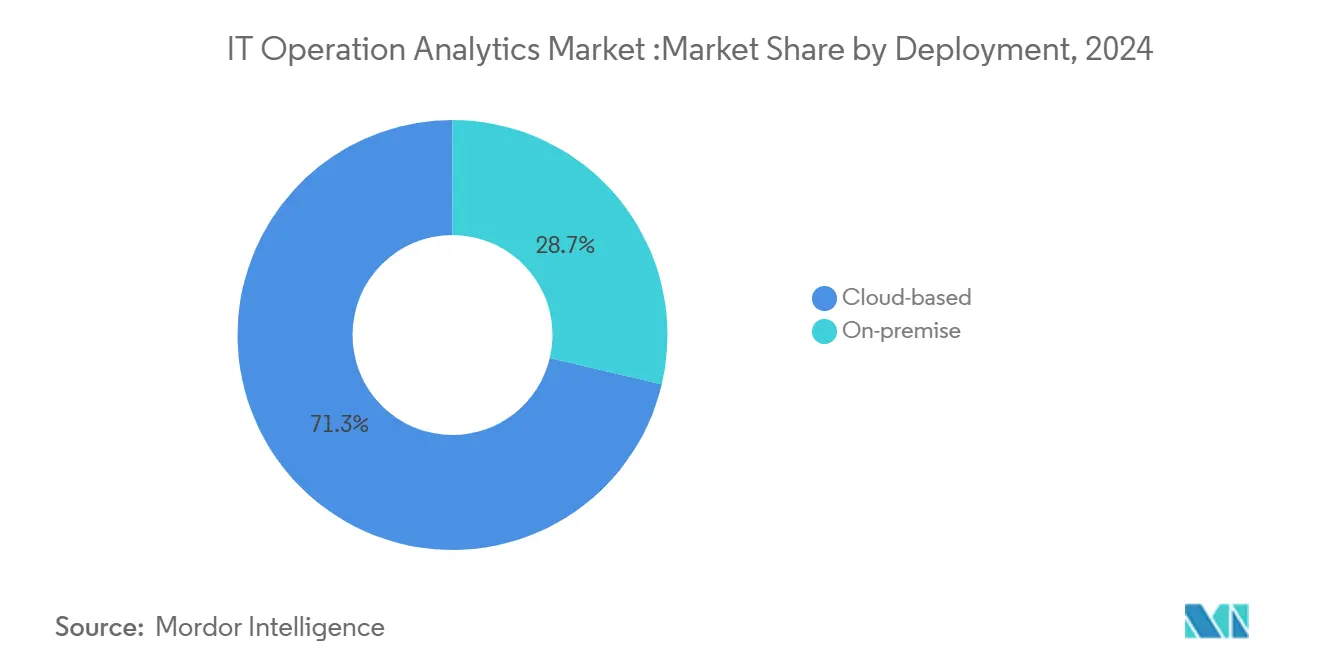

- По развертыванию, облачные модели получили 71,3% дохода в 2024 году; локальные варианты отстают, но прогнозируется рост всего на 9,4% среднегодовых темпах роста, поскольку пользователи, ориентированные на соответствие требованиям, сохраняют локальный контроль.

- По применению, безопасность и сетевой мониторинг лидировали с 29,0% доли рынка это-аналитики операций в 2024 году, в то время как aiops и анализ первопричин готовы к 24,6% среднегодовых темпах роста до 2030 года.

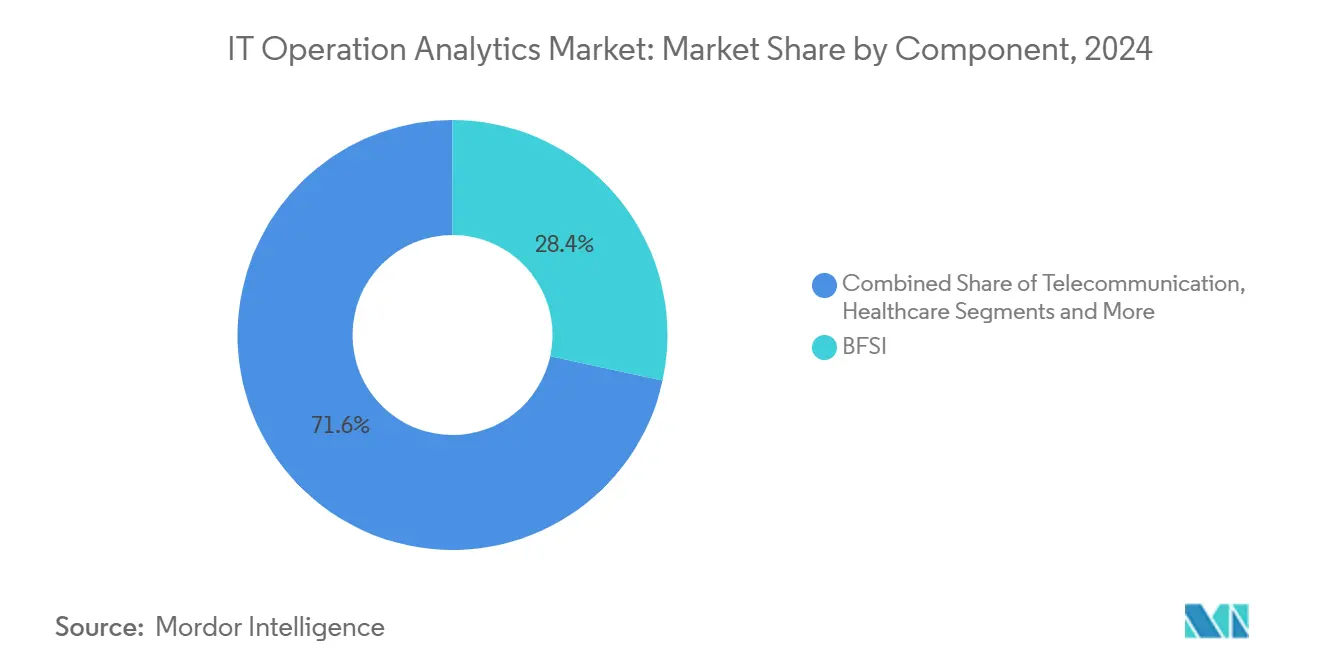

- По отрасли конечного пользователя, bfsi удерживала 28,4% доли дохода в 2024 году; правительственные рабочие нагрузки прогнозируются к расширению на 23,1% среднегодовых темпах роста до 2030 года.

- По типу аналитики, прогнозные модели составили 32,2% размера рынка это-аналитики операций в 2024 году, тогда как поведенческая аналитика прогнозируется к росту на 25,4% среднегодовых темпах роста.

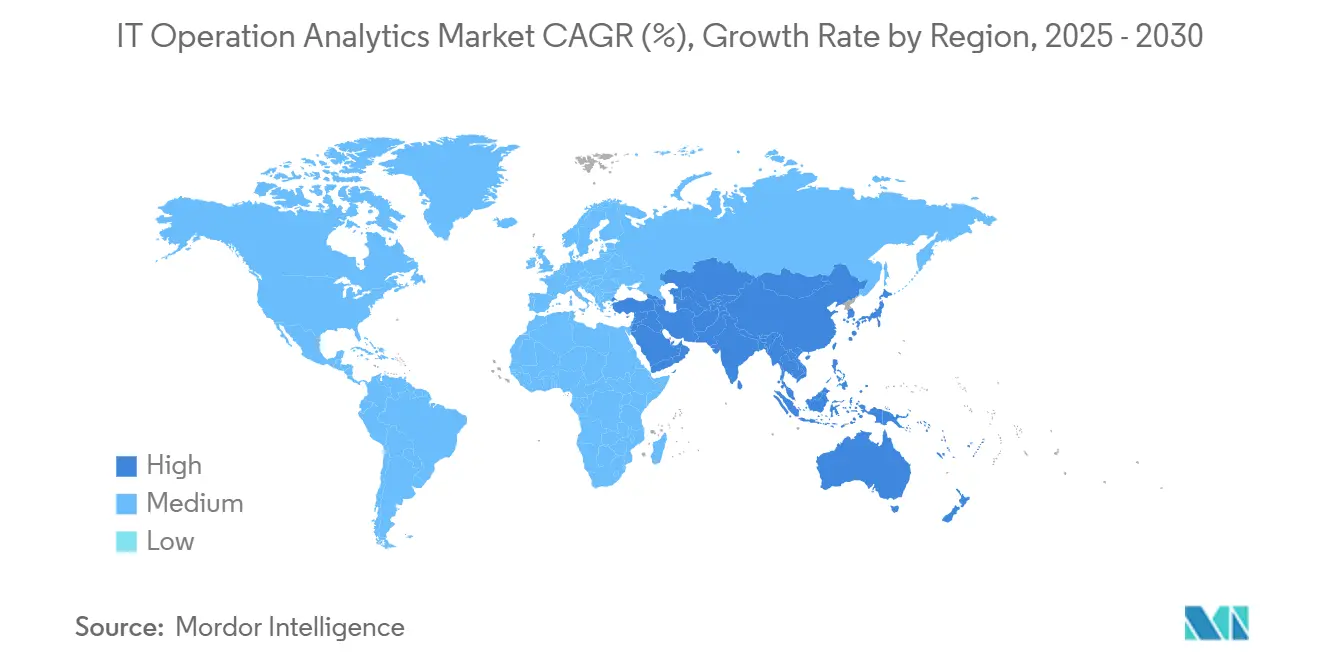

- По географии, Северная Америка захватила 37,4% дохода в 2024 году, однако Азиатско-Тихоокеанский регион ускоряется на 19,8% среднегодовых темпах роста на фоне цифровизации производства и программ умных городов SAS.

Глобальные тенденции и аналитика рынка это-аналитики операций (итоа)

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Внедрение облачно-нативной наблюдаемости ускоряет спрос на итоа в реальном времени | +4.2% | Глобально, наивысший в Северной Америке и ЕС | Средний срок (2-4 года) |

| Быстрый переход от изолированных инструментов ITOM к унифицированным наборам aiops | +3.8% | Глобально, возглавляемый крупными предприятиями | Средний срок (2-4 года) |

| Потребность в прогнозном предотвращении сбоев в гибридно-облачных средах | +3.1% | Глобально, мультиоблачные операторы | Короткий срок (≤ 2 лет) |

| Мандаты FinOps продвигают внедрение аналитики, учитывающей затраты | +2.4% | Северная Америка и ЕС, расширение в APAC | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Внедрение облачно-нативной наблюдаемости ускоряет спрос на ITOA в реальном времени

Облачно-ориентированные архитектуры фрагментируют рабочие нагрузки между контейнерами, бессерверными функциями и граничными узлами, делая унифицированную телеметрию незаменимой. Организации, которые внедряют современные платформы наблюдаемости, регистрируют на 45% более быстрое среднее время до разрешения, чем пользователи устаревших инструментов. Интегрированные конвейеры передают журналы, метрики и трассировки в единую плоскость данных, где модели машинного обучения отмечают аномалии и запускают авто-исправление. Тесная связь с рабочими процессами DevOps позволяет инженерам выявлять регрессии производительности до производственных переходов. Вместе эти возможности повышают надежность сервиса, сокращая шум инцидентов, продвигая рынок это-аналитики операций вперед.

Быстрый переход от изолированных инструментов ITOM к унифицированным наборам AIOps

Предприятия исторически жонглировали 15-20 автономными продуктами мониторинга, порождая усталость от предупреждений и слепые зоны. Консолидированные наборы aiops разрушают эти изолированные системы и применяют ИИ для корреляции событий, сокращая ручные операционные усилия на 90% и сокращая время разрешения инцидентов на 21%.[1]новый Relic, "ИИ в Observability: Advancing система мониторинг и производительность," newrelic.comЦентрализованная аналитика также сокращает накладные расходы поставщиков и сложность лицензирования. Поскольку гибридные архитектуры умножают источники данных, универсальные наборы, которые объединяют инфраструктуру, приложения и бизнес-метрики, становятся необходимыми, вытесняя поставщиков с одной функцией и усиливая платформенные игры, которые доминируют на рынке это-аналитики операций.

Потребность в прогнозном предотвращении сбоев в гибридно-облачных средах

Гибридные среды объединяют устаревшие центры обработки данных с публичным облаком, повышая режимы сбоев, которые пропускает реактивное оповещение. Прогнозные движки анализируют исторические инциденты для выявления возникающих паттернов риска, чтобы команды могли исправлять во время окон обслуживания.[2]Eaton, "удаленный мониторинг услуга для Mission-критический это," eaton.com Служба PredictPulse от Eaton демонстрирует модель, предоставляя круглосуточные проверки состояния, которые предотвращают неожиданные перерывы и снижают время простоя на 30-40%. Учитывая, что час сбоя может превысить 1 миллион долл. США для крупных фирм, проактивная профилактика остается основной причиной, по которой рынок это-аналитики операций расширяется двузначными темпами.

Мандаты FinOps продвигают внедрение аналитики, учитывающей затраты

По мере роста счетов за облако, финансовые директора требуют детализированной аналитики использования и управления возвратными платежами. Платформы, которые объединяют телеметрию ресурсов с атрибуцией затрат в реальном времени, помогают компаниям сокращать операционные расходы на 30-40% за счет правильного размера мощностей и планирования непиковых рабочих нагрузок. Фреймворки FinOps встраиваются непосредственно в панели управления aiops, выравнивая инженерные действия с фискальной политикой. Междисциплинарное предложение ценности расширяет профили покупателей, добавляя заинтересованных сторон финансов на рынок это-аналитики операций.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз среднегодового темпа роста | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Высокие первоначальные затраты на Данные-инжиниринг и лицензирование | -2.1% | Глобально, сложнее всего для МСП | Короткий срок (≤ 2 лет) |

| Нехватка навыков site-reliability / DevSecOps | -1.8% | Глобально, острая в APAC | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие первоначальные затраты на data-инжиниринг и лицензирование

Создание полномасштабных аналитических конвейеров может превысить 10 миллионов долл. США, если учесть озера данных, потоковые процессоры и инструменты ИИ. Структуры оплаты, которые взимают плату за узел или за ГБ, масштабируются линейно с ростом инфраструктуры, ограничивая предсказуемость бюджета. Более мелкие предприятия видят, что общая стоимость владения поглощает 15-20% годовых это-расходов, задерживая вход на рынок это-аналитики операций. Облачные SaaS модели смягчают капитальные затраты, но долгосрочные итоги подписки все еще могут соперничать с локальными расходами.

Нехватка навыков site-reliability / DevSecOps

Современные aiops требуют специалистов, которые жонглируют Kubernetes, CI/CD, автоматизацией безопасности и конвейерами машинного обучения. Талант остается редким и требует премии 40-50% по сравнению с классическими операционными ролями. Региональные пробелы наиболее широки в Азиатско-Тихоокеанском регионе, удлиняя циклы развертывания и завышая консультационные сборы. Ограниченный человеческий капитал поэтому сдерживает скорость краткосрочного внедрения на рынке это-аналитики операций.

Сегментный анализ

По развертыванию: облачное доминирование ускоряет консолидацию платформ

Облачные поставки обеспечили 71,3% доли рынка это-аналитики операций в 2024 году и прогнозируются к росту на 22,8% среднегодовых темпах роста до 2030 года, подчеркивая предпочтение покупателей управляемым сервисам, которые устраняют обслуживание оборудования. Эта модель сокращает время развертывания до 60% и выравнивает мощность с волатильными телеметрическими нагрузками, непосредственно увеличивая размер рынка это-аналитики операций на 15,1 млрд долл. США за прогнозный период. В отличие от этого, локальные варианты сохраняются в сильно регулируемых вертикалях, которые должны закрепить данные в юрисдикционных границах.

Финансовые учреждения и государственные агентства сохраняют локальные стеки для мандатов суверенитета, однако даже эти пользователи все больше принимают гибридные смеси, которые направляют несенситивные рабочие нагрузки на SaaS aiops платформы. Гиперскейлеры усиливают свое преимущество, встраивая хуки наблюдаемости непосредственно в шаблоны инфраструктуры как кода, дополнительно консолидируя расходы покупателей. На краю, легкие коллекторы передают сводки в облачные ядра, сохраняя низкую задержку при сохранении централизованного управления аналитикой.

По применению: мониторинг безопасности стимулирует интеграцию AIOps

Мониторинг безопасности и сети составил 29,0% рынка это-аналитики операций в 2024 году, поскольку кибератаки эксплуатируют операционные слабые места до срабатывания инструментов на основе сигнатур. Сходящиеся панели управления SecOps, которые коррелируют потоки пакетов с трассировками приложений, обнаруживают аномалии на 50% быстрее, чем изолированные модели, усиливая премию размера рынка это-аналитики операций, связанную с смягчением рисков.

Анализ первопричин, ориентированный на aiops, является самым быстрым растущим, показывая 24,6% среднегодовых темпов роста, поскольку кластеризация на основе ИИ сворачивает дублирующие предупреждения и точно определяет исходные неисправности. Мониторинг инфраструктуры созревает в направлении прогнозного планирования мощностей, в то время как мониторинг бизнес-сервисов связывает нарушения SLO с влиянием на доходы, функция, ценимая цифровыми ритейлерами во время пиков флеш-продаж. Телекоммуникационные операторы используют функции аналитики сетевых данных 5 г для снижения общей стоимости владения на 45%, освещая широту случаев использования, охватывающих рынок это-аналитики операций.

По отрасли конечного пользователя: лидерство BFSI стимулирует соблюдение нормативных требований

bfsi захватила 28,4% дохода в 2024 году, потому что время простоя напрямую угрожает доверию клиентов и привлекает регуляторные санкции. Постоянные потребности в работе 24x7 требуют прогнозной аналитики, которую могут предоставить только сложные аналитические системы, позволяя сектору инвестировать раньше и глубже всего на рынке это-аналитики операций.

Государственные организации, однако, представляют самый быстрый рост с прогнозируемыми 23,1% среднегодовыми темпами роста, поскольку фонды модернизации смещают бюджеты от обслуживания устаревших систем к операциям, управляемым аналитикой. Здравоохранение, телекоммуникации и производство каждый вплетают это и OT данные для поддержания безопасности пациентов, оптимизации производительности 5 г или оркестрации автоматизации Индустрии 4.0 соответственно, расширяя отпечаток отрасли это-аналитики операций в различных вертикалях.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу аналитики: прогнозная интеллектуальность трансформирует операции

Прогнозные движки удерживали 32,2% дохода 2024 года, закрепляя проактивную культуру, меняющую облик рынка это-аналитики операций. Комбинированные ML модели сокращают незапланированное время простоя до 40%, отмечая аномалии за часы до влияния на пользователя, непосредственно конвертируя в экономию в долларах США для операторов критически важных систем.

Поведенческая аналитика теперь показывает самую сильную траекторию на уровне 25,4% среднегодовых темпов роста, потому что понимание пользовательских путешествий по микросервисам выявляет скрытое трение, которое пропускают инфраструктурные графы. Анализ первопричин, визуальная и разговорная аналитика завершают стек, каждая из которых получает выгоду от общих труб данных и алгоритмов непрерывного обучения, которые повышают коллективную точность.

Географический анализ

Северная Америка лидировала на рынке это-аналитики операций с 37,4% дохода в 2024 году, поддерживаемая зрелыми культурами DevOps, хорошо финансируемыми венчурными экосистемами и федеральными программами, которые субсидируют миграцию в облако. Флагманские поставщики, такие как Splunk, IBM и ServiceNow, обладают плотными корпоративными базами установок, поэтому региональный рост поворачивается от развертываний с нуля к расширениям ИИ с добавленной стоимостью и междоменным интеграциям. Регуляторные толчки для архитектур нулевого доверия дополнительно повышают бюджеты аналитики, хотя общее расширение замедляется, поскольку проекты первой волны достигают стадии оптимизации.

Азиатско-Тихоокеанский регион является самой быстрорастущей географией, прогнозируемой на 19,8% среднегодовых темпов роста до 2030 года. Правительства позиционируют внедрение ИИ как рычаг промышленной конкурентоспособности, побуждая производителей интегрировать потоки OT цеха с это телеметрией для развертывания прогнозного обслуживания. Намерения инвестиций в ИИ превышают 20% роста бюджета среди 43% предприятий, питая значительный конвейер аналитического спроса.[4]SAS, "Данные и ИИ пульс: азия тихоокеанский," sas.com Краевые архитектуры, обильные инженерные таланты и яркие стартап-экосистемы компенсируют нехватку навыков в продвинутых SRE дисциплинах, укрепляя регион как основной двигатель рынка это-аналитики операций.

Европа балансирует инновации со строгими правилами суверенитета данных, требуя от платформ локализации обработки при обеспечении федеративного анализа через границы. Законодательство, такое как Акт о цифровой операционной устойчивости, формирует критерии закупок в направлении проверяемости и управления, побуждая поставщиков добавлять функции маршрутизации данных, учитывающие политики. Директивы по устойчивости создают дополнительные случаи использования, поскольку предприятия используют аналитику для отслеживания потребления энергии и углеродных следов в центрах обработки данных. Несмотря на более медленный макроэкономический рост, расходы, обусловленные соответствием требованиям, поддерживают оживленность рынка это-аналитики операций по всему континенту.

Конкурентный ландшафт

Рынок это-аналитики операций умеренно фрагментирован. Лидеры платформ, такие как Cisco (после Splunk), IBM, ServiceNow и Broadcom-VMware, расширяются через поглощения, которые агрегируют ведение журналов, трассировку и сетевую видимость под одной крышей. Знаковая сделка Cisco по покупке Splunk за 28 млрд долл. США явно объединяет глубокую инспекцию пакетов с аналитикой безопасности на базе ИИ, подчеркивая стратегическую премию интегрированных плоскостей данных.

Облачные гиперскейлеры усиливают соперничество, встраивая конвейеры наблюдаемости в нативные сервисы и объединяя их по агрессивным ценам. Amazon Web услуги, Microsoft Azure и Google Облако теперь каждый поставляет панели управления, которые автоматически обнаруживают ресурсы, вытесняя независимых поставщиков в основном мониторинге инфраструктуры. Патентные заявки показывают сдвиг к движкам причинно-следственных графов, которые предсказывают пути деградации сервисов, очевидный в недавних одобрениях USPTO, которые количественно определяют зрелость возможностей aiops.[3]ты.с. Patent и Trademark офис, "Patentee Index," patentsgazette.uspto.gov

Нишевые игроки вырезают белое пространство через вертикальную специализацию-краевая аналитика для умных фабрик, мониторинг HIPAA-уровня для здравоохранения или аналитика на основе NWDAF для телекоммуникаций-выигрывая сделки, где доменный контекст превосходит горизонтальную широту. Стеки с открытым исходным кодом, такие как Elastic, растут на более мелких предприятиях, которые ценят контроль затрат, сообщая о доходах в 347 миллионов долл. США в Q1 FY2025 при сильном облачном росте Elastic. В целом, устойчивые слияния и поглощения и объединение гиперскейлеров будут поддерживать плавную конкурентную динамику на протяжении всего прогнозного горизонта.

Лидеры отрасли это-аналитики операций (итоа)

-

IBM Corp.

-

Splunk Inc.

-

ServiceNow Inc.

-

Dynatrace Inc.

-

VMware Inc. (Broadcom)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025 г.: Broadcom сообщила о квартальном доходе в размере 15 млрд долл. США, с продажами полупроводников ИИ выросшими на 46% год к году, усиливая связи полупроводников с ростом аналитики

- Май 2025 г.: Европейские регуляторы критиковали модель ценообразования VMware от Broadcom как антиконкурентную, высвечивая риски, связанные с консолидационными стратегиями CRN.

- Февраль 2025 г.: Cisco опубликовала доход Q2 FY2025 в размере 14 млрд долл. США с заказами ИИ-инфраструктуры, превышающими 350 миллионов долл. США, сигнализируя о устойчивом спросе на ИИ-готовые сети

- Январь 2025 г.: GlobalFoundries объявила 16 млрд долл. США для расширения производства полупроводников в США, ослабляя узкие места поставок оборудования, которые влияют на локальные развертывания аналитики

- Ноябрь 2024 г.: Cisco закрыла свое приобретение Splunk за 28 млрд долл. США, создав единую сеть плюс силу наблюдаемости

Обзор глобального отчета о рынке это-аналитики операций (итоа)

это-аналитика операций (итоа) - это подход к данным это-операций, который позволяет профессионалам понимать и принимать решения о своей это-экосистеме. Инструменты итоа отвечают потребностям это-профессионалов, ответственных за сложные приложения, движимых прогрессом в технологиях машинного обучения и больших данных. Они развертываются через сложные инструменты сбора данных, имеющие централизованный репозиторий данных, который использует передовые аналитические приложения для помощи в превращении данных в аналитические выводы. Решения и услуги итоа, предлагаемые ведущими поставщиками, рассматриваются в рамках нашего исследования.

| Облачное |

| Локальное |

| Мониторинг приложений |

| Мониторинг бизнеса и IT-сервисов |

| Мониторинг инфраструктуры |

| Мониторинг сети и безопасности |

| BFSI |

| Здравоохранение |

| Телекоммуникации |

| Розничная торговля и электронная коммерция |

| Промышленность / Производство |

| Государственный и общественный сектор |

| Прогнозная аналитика |

| Анализ первопричин |

| Визуальная / панельная аналитика |

| Поведенческая аналитика |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Соединенное Королевство |

| Германия | |

| Франция | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Остальная Азия | |

| Ближний Восток | Израиль |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Египет | |

| Остальная Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По развертыванию | Облачное | |

| Локальное | ||

| По применению | Мониторинг приложений | |

| Мониторинг бизнеса и IT-сервисов | ||

| Мониторинг инфраструктуры | ||

| Мониторинг сети и безопасности | ||

| По отрасли конечного пользователя | BFSI | |

| Здравоохранение | ||

| Телекоммуникации | ||

| Розничная торговля и электронная коммерция | ||

| Промышленность / Производство | ||

| Государственный и общественный сектор | ||

| По типу аналитики | Прогнозная аналитика | |

| Анализ первопричин | ||

| Визуальная / панельная аналитика | ||

| Поведенческая аналитика | ||

| По географии (перекрестная сегментация) | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Франция | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Остальная Азия | ||

| Ближний Восток | Израиль | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Египет | ||

| Остальная Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, на которые даны ответы в отчете

Что стимулирует рост рынка это-аналитики операций до 2030 года?

Миграция предприятий к гибридным и мультиоблачным инфраструктурам, спрос на прогнозное предотвращение сбоев и консолидация инструментов мониторинга в наборы aiops на базе ИИ вместе продвигают среднегодовой темп роста 17,9%.

Какая модель развертывания наиболее популярна сегодня?

Облачные платформы доминируют с 71,3% доли дохода в 2024 году, потому что они сокращают накладные расходы на оборудование и позволяют эластичное масштабирование.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Цифровизация производства, инвестиции в умные города и поддерживаемые правительством программы ИИ подталкивают регион к прогнозируемым 19,8% среднегодовым темпам роста.

Как прогнозная аналитика добавляет ценность это-операциям?

Прогнозные движки сокращают незапланированное время простоя на 30-40%, обнаруживая паттерны рисков рано, экономя предприятиям значительные расходы, связанные со сбоями.

Какая отрасль тратит больше всего на это-аналитику операций?

Банковское дело, финансовые услуги и страхование лидируют с 28,4% доли рынка из-за строгих мандатов на бесперебойную работу и требований соблюдения регуляторных норм.

Последнее обновление страницы: