Размер и доля рынка анализаторов коагуляции

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.49 Миллиардов долларов США |

| Размер Рынка (2030) | 5.33 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.21% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка анализаторов коагуляции от Mordor Intelligence

Размер рынка анализаторов коагуляции составляет 4,49 млрд долларов США в 2025 году и, по прогнозам, достигнет 5,33 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 6,2%. Рост обусловлен переходом к платформам вязкоупругого анализа в реальном времени, более жесткими нормативными требованиями к качеству и более широким внедрением алгоритмов дозирования на основе ИИ, которые сокращают нежелательные события на 30% по сравнению с обычным мониторингом. Вязкоупругие анализаторы предоставляют полные профили свертывания крови за считанные минуты, позволяя хирургическим командам экономить препараты крови и сокращать время работы операционной. В то же время переклассификация Class II в мае 2025 года снизила нормативные барьеры, поощряя региональных производителей выходить на рынок анализаторов коагуляции и диверсифицировать поставки. Интенсивная активность в области слияний и поглощений - такая как приобретение Werfen компании Accriva и долгосрочное соглашение OEM между Siemens и Sysmex - сигнализирует о гонке за обеспечение линий реагентов и встроенной аналитики.

Ключевые выводы отчета

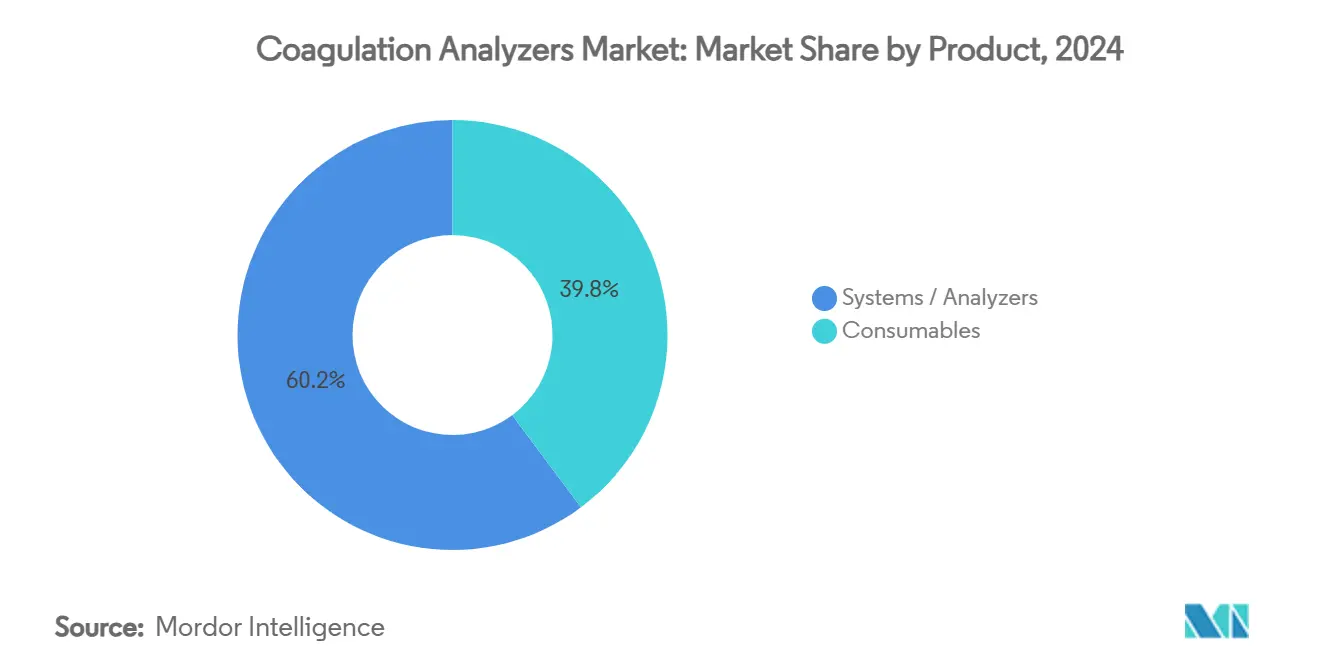

- По продуктам системы и анализаторы лидировали с 60,2% доли выручки в 2024 году; прогнозируется, что анализаторы для экспресс-диагностики будут расти со среднегодовым темпом роста 11,7% до 2030 года.

- По типу тестов PT/INR составило 30,6% размера рынка анализаторов коагуляции в 2024 году, в то время как анализы D-димера прогнозируются со среднегодовым темпом роста 12,4% до 2030 года.

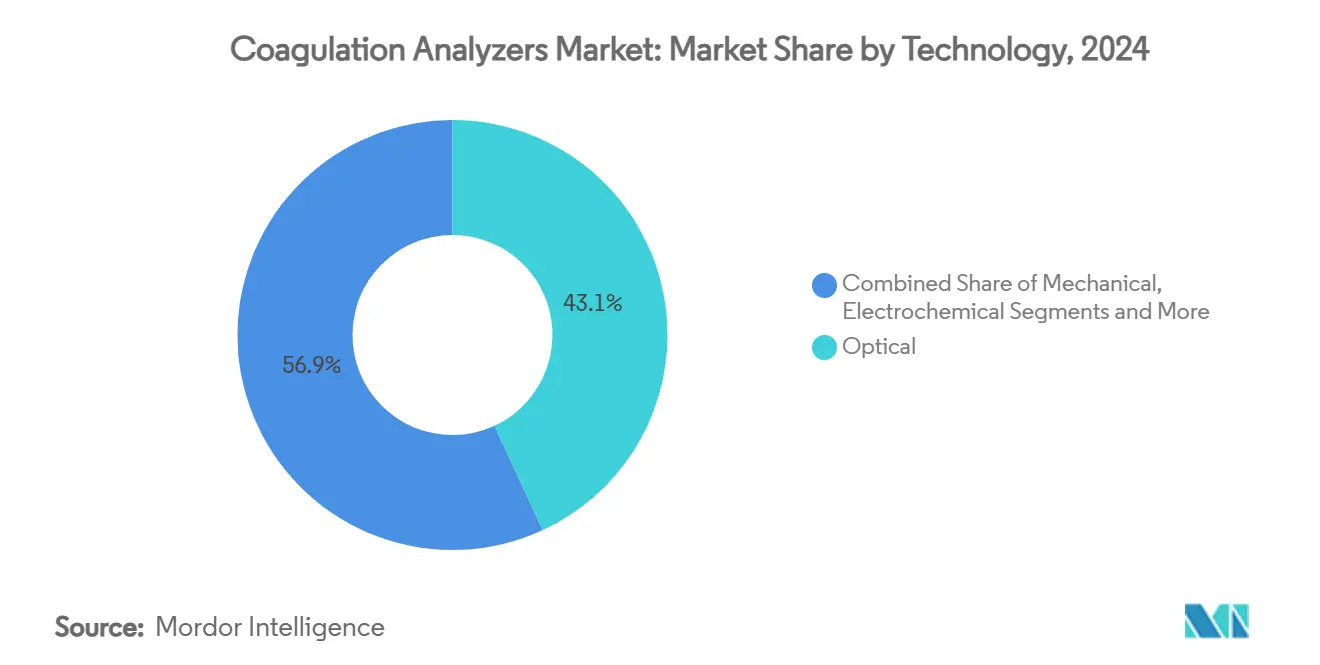

- По технологии оптические методы занимали 43,1% доли рынка анализаторов коагуляции в 2024 году; прогнозируется, что вязкоупругие/магнитные технологии будут расти со среднегодовым темпом роста 14,4% между 2025 и 2030 годами.

- По модальности больничные центральные лаборатории захватили 54,4% доли размера рынка анализаторов коагуляции в 2024 году; устройства для экспресс-диагностики готовы к среднегодовому темпу роста 15,9% до 2030 года.

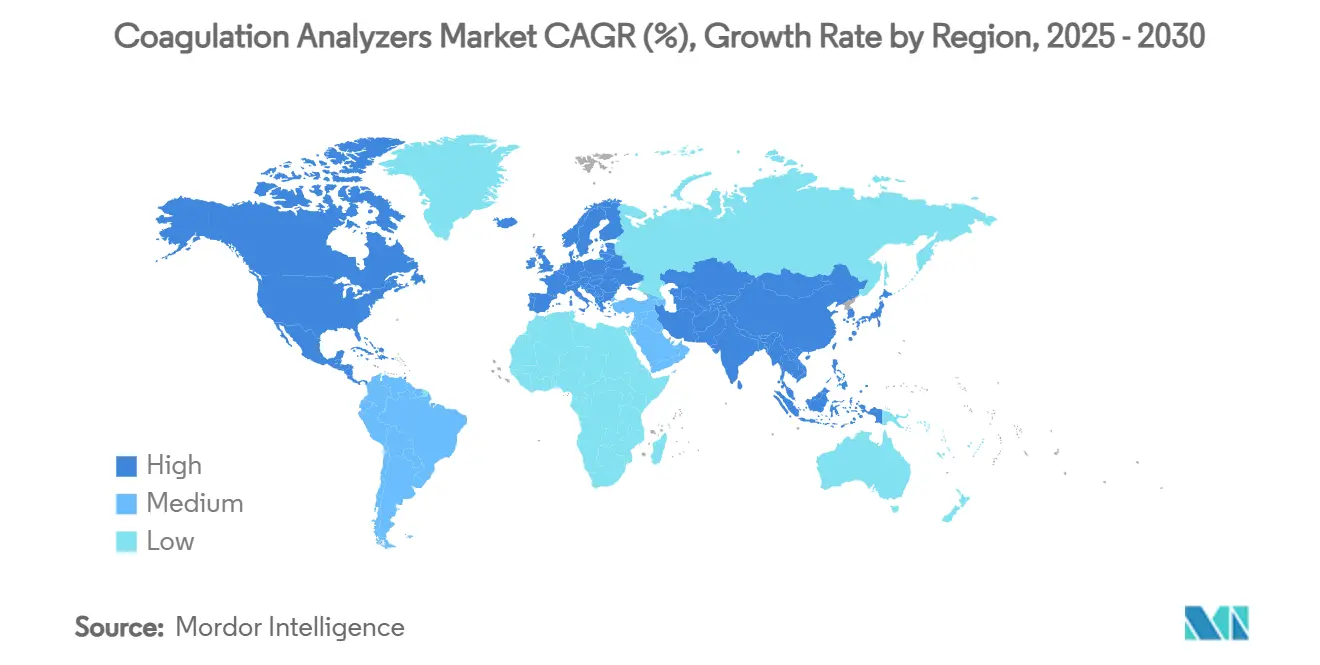

- По географии Северная Америка лидировала с долей 43,5% рынка анализаторов коагуляции в 2024 году, в то время как Азиатско-Тихоокеанский регион готов зарегистрировать самый быстрый рост со среднегодовым темпом роста 16,1% между 2025 и 2030 годами.

Тенденции и аналитические данные глобального рынка анализаторов коагуляции

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность нарушений свертывания крови и тромботических расстройств | +1.80% | Глобально, выше в стареющих популяциях | Долгосрочно (≥ 4 лет) |

| Старение населения и бремя хронических заболеваний | +1.50% | Развитые рынки | Долгосрочно (≥ 4 лет) |

| Автоматизация лабораторий и высокопроизводительные анализаторы | +1.20% | Северная Америка и Европа | Среднесрочно (2-4 года) |

| Рост тестов свертывания крови в местах оказания медицинской помощи | +1.00% | Экстренные и хирургические условия по всему миру | Среднесрочно (2-4 года) |

| Быстрое внедрение вязкоупругого тестирования | +0.80% | Северная Америка и Европа | Краткосрочно (≤ 2 лет) |

| Алгоритмы на основе ИИ, специфичные для пациентов | +0.60% | Раннее внедрение в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность нарушений свертывания крови и тромботических расстройств

Гемофилия поражает 273 000 диагностированных людей, с дополнительными 563 000 вероятно недиагностированных, повышая спрос на точный мониторинг коагуляции.[1]James O'Donnell, "Global Hemophilia Burden," frontiersin.orgБолезнь фон Виллебранда остается наиболее распространенным наследственным нарушением свертывания крови, и 72-94% пациентов испытывают клинические эпизоды кровотечения, которые выигрывают от быстрого лабораторного подтверждения. Новые терапии, такие как фитусиран, одобренный FDA в марте 2025 года, требуют анализов антитромбина, дополнительно расширяя рынок анализаторов коагуляции.

Старение населения и бремя хронических заболеваний

Растущая распространенность фибрилляции предсердий у пожилых людей усиливает потребности в долгосрочной антикоагуляции. Тромбоэластография демонстрирует превосходную точность прогнозирования кровотечений по сравнению с обычными тестами у пожилых когорт. Внедрение прямых пероральных антикоагулянтов, возглавляемое апиксабаном, подчеркивает поворот рынка к новым препаратам, которые по-прежнему требуют эпизодических проверок коагуляции.[2]Wei Zhang, "Carbon-Nanotube Fluorescent Clot Sensor," mdpi.com

Автоматизация лабораторий и высокопроизводительные анализаторы

Платформы, такие как Sysmex CS-5100, обрабатывают до 402 тестов в час с ≤3% CV, удовлетворяя стремление больниц к времени оборота менее 60 минут. Siemens Atellica COAG 360 показывает 98% удовлетворенности операторов, подчеркивая улучшения удобства использования, жизненно важные для рынка анализаторов коагуляции.

Рост тестов свертывания крови в местах оказания медицинской помощи

Портативные измерители МНО обеспечивают точность, эквивалентную лабораторной, способствуя домашней корректировке терапии и разгружая амбулаторные клиники.[3]Kenneth Uhl, "Handheld INR Accuracy," mayoclinicproceedings.org Картридж TEG 6s HN от апреля 2024 года приносит вязкоупругое понимание в гепаринизированные кардиологические случаи, сокращая частоту трансфузий

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные затраты и стоимость реагентов | -1.20% | Развивающиеся рынки по всему миру | Среднесрочно (2-4 года) |

| Ограниченное внедрение в странах с низким доходом | -0.80% | Африка к югу от Сахары и части Азии | Долгосрочно (≥ 4 лет) |

| Шоки поставок реагентов от свиного гепарина и IVDR | -0.60% | Глобальные цепочки поставок | Краткосрочно (≤ 2 лет) |

| Возникающие неинвазивные биомаркеры | -0.40% | Северная Америка и Европа | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Сегментный анализ

По продуктам: автоматизация обеспечивает доминирование систем

Системы и анализаторы занимали долю 60,2% рынка анализаторов коагуляции в 2024 году, поскольку лаборатории отдавали приоритет автоматизации без участия персонала для контроля растущих объемов тестов без добавления персонала. Устройства для экспресс-диагностики показали самое быстрое внедрение, поддерживаемое разрешением TEG 6s, которое расширило вязкоупругое тестирование в кардиологические операционные. Мощная пропускная способность - 402 теста в час на высокотехнологичных моделях - уменьшает узкие места во время утренних пиков флеботомии, закрепляя привязку к поставщику через контракты на расходные материалы.

Расходные материалы формируют повторяющуюся основу рынка анализаторов коагуляции. Требования к целостности реагентов ужесточились с тех пор, как предупреждения о загрязнении свиного гепарина вызвали глобальные отзывы. В ответ альянсы OEM, такие как соглашение Siemens-Sysmex 2024 года, гарантируют стабильные конвейеры реагентов и прямую интеграцию пакетов QC с поддержкой ИИ. Калибровочные материалы также выигрывают от более строгих целей точности CLIA, подталкивая лаборатории к премиальным контролям с проверенной согласованностью от партии к партии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу тестов: D-димер растет на фоне фокуса на тромбозе

PT/INR продолжает быть основой хронического наблюдения за варфарином, захватывая 30,6% размера рынка анализаторов коагуляции в 2024 году. Тем не менее, клиницисты все больше предпочитают анализы анти-Xa для низкомолекулярного гепарина, отражая миграцию терапии. D-димер, между тем, показывает самый быстрый среднегодовой темп роста 12,4%, поскольку отделения неотложной помощи полагаются на него для сортировки венозной тромбоэмболии и мониторинга пост-COVID коагулопатии.

Панели фибриногена и функции тромбоцитов завершают каталог, поддерживая протоколы травм и корректировку антитромбоцитарных агентов. Применения глобального гемостаза - TEG и ROTEM - расширяются за пределы операционных в условия интенсивной терапии, подпитываемые переклассификацией Class II в мае 2025 года, которая сократила время выхода на рынок для новых картриджей.

По технологии: вязкоупругие методы бросают вызов оптическому доминированию

Оптические анализаторы сохранили долю 43,1% рынка анализаторов коагуляции в 2024 году благодаря глубоким установленным базам и зрелым структурам QC. Тем не менее, вязкоупругие и магнитные модальности запланированы на среднегодовой темп роста 14,4%, поскольку периоперационные команды ищут понимание цельной крови, которое стандартные фотометрические кривые не могут обеспечить. Портативные вязкоупругие устройства теперь помещаются на тележки для анестезии, ужесточая петли обратной связи во время резекций печени.

Электрохимические чипы и оптические датчики, связанные со смартфонами, переходят от доказательства концепции к пилотным развертываниям в амбулаторных антикоагуляционных клиниках. Исследователи сообщают об успешном отслеживании времени свертывания через флуоресценцию углеродных нанотрубок, намекая на недорогие одноразовые изделия, которые могли бы открыть рынок анализаторов коагуляции для аптек местного сообщества.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По модальности: экспресс-диагностика завоевывает позиции

Центральные лаборатории по-прежнему доминируют в больничных контрактах, потому что они предоставляют широкие меню и скидки на реагенты оптом. Тем не менее модели экспресс-диагностики зафиксировали среднегодовой темп роста 15,9%, поскольку медицинские работники продвигают тестирование к койкам пациентов для случаев травм, трансплантации и акушерских случаев, где 10-минутные ответы изменяют хирургические решения.

Самотестирование на дому представляет следующий рубеж. Карманные измерители МНО, связанные с облачными панелями управления, показывают стабильное время в терапевтическом диапазоне и меньше визитов в клинику, согласуясь с стимулами плательщиков для удаленного управления. Однако ясность возмещения и пороги обучения операторов варьируются, ограничивая краткосрочные развертывания за пределами стран с высоким доходом.

По конечным пользователям: домашний уход становится лидером роста

Больницы составляли 54,4% выручки в 2024 году, отражая всеобъемлющие внутренние потребности в отделениях неотложной помощи, хирургии и специализированных коагуляционных клиниках. Клинические референс-лаборатории обрабатывают эзотерические анализы факторов и генетические панели, которые небольшие больницы передают на аутсорсинг.

Направления домашнего ухода, прогнозируемые к росту на 15,9% ежегодно, выигрывают от старения населения и улучшений цифровой грамотности. Носимые биосенсоры в разработке обещают непрерывные тренды коагуляции, а не точечные проверки, потенциально сокращая риск повторной госпитализации у пациентов с сердечной недостаточностью, получающих двойную антитромботическую терапию.

Географический анализ

Северная Америка лидирует на рынке анализаторов коагуляции, поддерживаемая хорошо финансируемыми больницами, быстрым внедрением ИИ и благоприятными структурами возмещения. Одобрение FDA фитусирана в марте 2025 года с сопутствующим анализом антитромбина иллюстрирует, как терапевтические инновации немедленно вызывают диагностический спрос. Модель единого плательщика в Канаде управляет общенациональными сетями управления МНО, в то время как развивающиеся сети частных больниц в Мексике инвестируют в устройства для экспресс-диагностики для сокращения времени пребывания в отделениях неотложной помощи.

Азиатско-Тихоокеанский регион является самым быстро развивающимся регионом, отражая стремительные обновления инфраструктуры и растущие популяции пожилых людей, которые требуют регулярного наблюдения за коагуляцией. Роль Китая как крупнейшего в мире поставщика гепарина предлагает преимущества в стоимости, но также уязвимость к шокам сырья. Строгий процесс обзора устройств в Японии обеспечивает высокие лабораторные стандарты, тогда как недавние нормативные реформы в Индии открыли пути для отечественного производства анализаторов средней пропускной способности. Sysmex сообщила о двузначном росте региональных продаж в Q1 2025 года, подчеркивая неудовлетворенный спрос на реагенты и контроли.

Европа балансирует сильные научные возможности с дополнительным бременем соответствия IVDR. Германия, Франция и Соединенное Королевство управляют обширными сетями референс-лабораторий, которые уже соответствуют большинству новых требований к документации, но небольшие центры сталкиваются с дорогостоящей валидационной работой. Проблемы поставок вокруг реагентов свиного происхождения вызвали пилотные исследования альтернатив из крупного рогатого скота, в то время как эпизоды нехватки крови NHS в Англии подчеркивают важность вязкоупругого тестирования для разумной практики трансфузий.

Конкурентная среда

Рынок анализаторов коагуляции демонстрирует умеренную консолидацию: топ-пять поставщиков контролируют примерно две трети глобальной выручки, но технологические изменения позволяют ловким новичкам закреплять нишевые позиции. Siemens Healthineers и Sysmex расширяют 25-летний альянс через новую сделку OEM, которая объединяет инструменты и реагенты под общими сервисными контрактами. Roche укрепляет свои позиции высокой пропускной способности тестами фактора Xa, адаптированными для мониторинга прямых пероральных антикоагулянтов.

Werfen углубила свой охват экспресс-диагностики, приобретя Accriva Diagnostics, получив Hemochron и VerifyNow для дополнения своей лабораторной линии GEM. Haemonetics фокусируется на лидерстве в вязкоупругости, добавляя картриджи, нейтрализованные гепарином, для покрытия сердечно-сосудистых операций. На сцене второго уровня стартапы используют ИИ для преобразования необработанных кривых сгустков в прогностические оценки риска кровотечения, предлагая облачные API, которые подходят к устаревшим системам LIS.

Конкурентное давление, вероятно, усилится, поскольку фармацевтические фирмы ищут сопутствующую диагностику, синхронизированную с антикоагулянтами нового поколения. Смягчение американской нормативной классификации для вязкоупругих систем в мае 2025 года также снижает капитальные препятствия для местных производителей, потенциально фрагментируя долю в ценочувствительных сегментах.

Лидеры индустрии анализаторов коагуляции

-

F. Hoffmann-La Roche Ltd

-

Siemens Healthineers AG

-

Sysmex Corporation

-

Beckman Coulter (Danaher)

-

Werfen (Instrumentation Laboratory)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Май 2025: FDA одобрила Qfitlia (фитусиран), который требует мониторинга INNOVANCE антитромбина и, как было показано, сокращает ежегодные эпизоды кровотечений на 71-73% в ключевых испытаниях.

- Апрель 2024: Haemonetics получила разрешение 510(k) для картриджа TEG 6s Global Hemostasis-HN, направленного на гепаринизированные кардиологические случаи,

- Февраль 2024: Siemens Healthineers и Sysmex возобновили глобальное соглашение OEM, охватывающее инструменты и реагенты гемостаза.

- Февраль 2024: Werfen завершила приобретение Accriva Diagnostics, укрепив свою больничную линейку коагуляции для экспресс-диагностики.

Область применения глобального отчета о рынке анализаторов коагуляции

Согласно области применения данного отчета, анализаторы коагуляции используются для обнаружения наличия тромбов в кровеносных сосудах. Эти анализаторы измеряют скорость пути коагуляции, а также уровни тромболина и тромбопластина за несколько минут. Система анализатора коагуляции также имеет встроенные протоколы контроля качества и блокировки безопасности для обеспечения безопасного и надежного использования, поскольку она используется для обработки чувствительной информации о здоровье пациентов. Рынок анализаторов коагуляции сегментирован по продуктам (анализаторы (клинические лабораторные анализаторы и анализаторы для экспресс-диагностики) и расходные материалы), по типу тестов (тестирование фибриногена, тестирование D-димера, тесты функции тромбоцитов и другие тесты коагуляции), технологии (оптические, механические, электрохимические и другие), конечному пользователю (больницы, диагностические центры и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает стоимость (в миллионах долларов США) для вышеуказанных сегментов.

| Системы / Анализаторы | Высокопроизводительные лабораторные анализаторы |

| Среднепроизводительные лабораторные анализаторы | |

| Анализаторы для экспресс-диагностики | |

| Расходные материалы | Реагенты и анализы |

| Калибраторы и контроли | |

| Прочие |

| Протромбиновое время (PT/INR) |

| Активированное частичное тромбопластиновое время (aPTT) |

| D-димер |

| Фибриноген |

| Функция тромбоцитов |

| Анти-фактор Xa |

| Глобальный гемостаз (TEG/ROTEM) |

| Другие тесты |

| Оптические |

| Механические |

| Электрохимические |

| Магнитные / Вязкоупругие |

| Другие технологии |

| Платформы центральных лабораторий |

| Устройства для экспресс-диагностики |

| Устройства для самотестирования / домашнего ухода |

| Больницы |

| Клинические и референс-лаборатории |

| Амбулаторные хирургические центры |

| Условия домашнего ухода |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная Азиатско-Тихоокеанская зона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам | Системы / Анализаторы | Высокопроизводительные лабораторные анализаторы |

| Среднепроизводительные лабораторные анализаторы | ||

| Анализаторы для экспресс-диагностики | ||

| Расходные материалы | Реагенты и анализы | |

| Калибраторы и контроли | ||

| Прочие | ||

| По типу тестов | Протромбиновое время (PT/INR) | |

| Активированное частичное тромбопластиновое время (aPTT) | ||

| D-димер | ||

| Фибриноген | ||

| Функция тромбоцитов | ||

| Анти-фактор Xa | ||

| Глобальный гемостаз (TEG/ROTEM) | ||

| Другие тесты | ||

| По технологии | Оптические | |

| Механические | ||

| Электрохимические | ||

| Магнитные / Вязкоупругие | ||

| Другие технологии | ||

| По модальности | Платформы центральных лабораторий | |

| Устройства для экспресс-диагностики | ||

| Устройства для самотестирования / домашнего ухода | ||

| По конечным пользователям | Больницы | |

| Клинические и референс-лаборатории | ||

| Амбулаторные хирургические центры | ||

| Условия домашнего ухода | ||

| Прочие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанская зона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер и прогноз роста глобального рынка анализаторов коагуляции?

Рынок оценивается в 4,49 млрд долларов США в 2025 году и прогнозируется достичь 5,33 млрд долларов США к 2030 году, отражая среднегодовой темп роста 6,2%.

Какая категория продуктов расширяется быстрее всего?

Анализаторы для экспресс-диагностики растут со среднегодовым темпом роста 11,7%, поскольку больницы и отделения неотложной помощи отдают приоритет результатам коагуляции у постели больного.

Почему вязкоупругое тестирование (TEG/ROTEM) получает быстрое внедрение?

Эти платформы предоставляют профили свертывания цельной крови в реальном времени за считанные минуты, улучшая решения по трансфузии и выигрывая от переклассификации Class II в мае 2025 года, которая снизила нормативные препятствия.

Какой географический регион прогнозируется к самому быстрому росту?

Азиатско-Тихоокеанский регион лидирует со среднегодовым темпом роста 16,1% из-за стареющих популяций, обновлений инфраструктуры и растущего бремени хронических заболеваний.

Последнее обновление страницы: