Размер и доля рынка эпоксидных смол

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

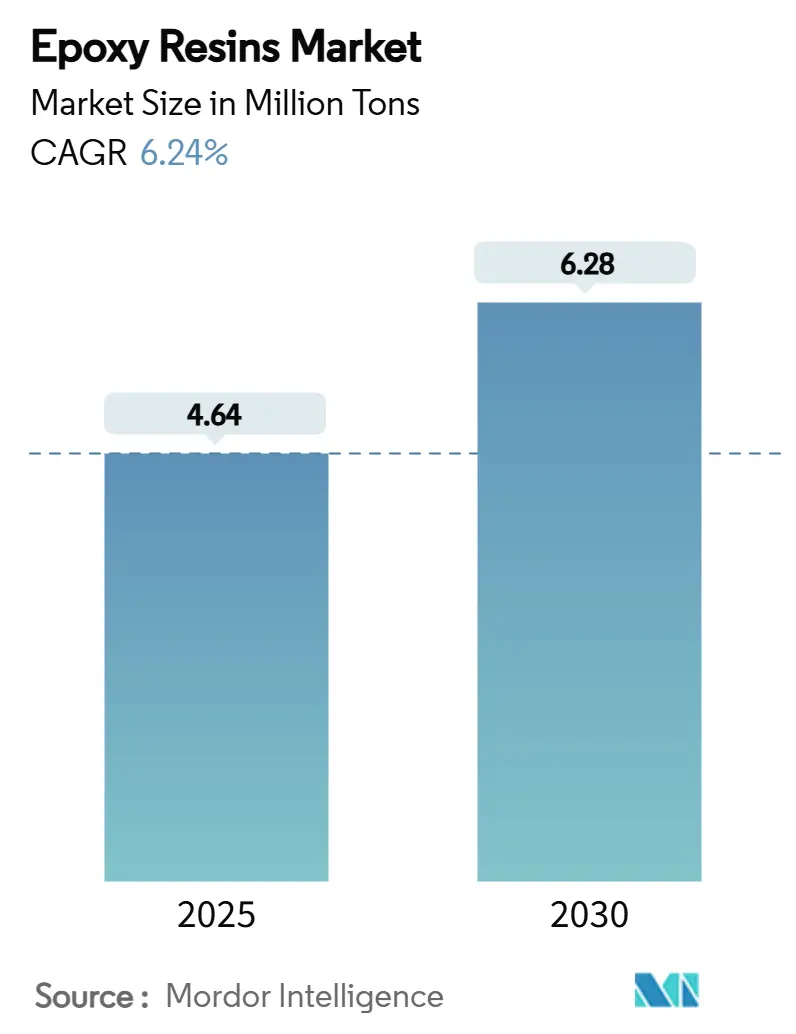

| Объем Рынка (2025) | 4.64 Миллион тонн |

| Объем Рынка (2030) | 6.28 Миллион тонн |

| Темп роста (2025 - 2030) | 6.24% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка эпоксидных смол от Mordor Intelligence

Размер рынка эпоксидных смол оценивается в 4,64 млн тонн в 2025 году и, как ожидается, достигнет 6,28 млн тонн к 2030 году при CAGR 6,22% в течение прогнозируемого периода (2025-2030). Устойчивый спрос обусловлен непревзойденными механическими, химическими и термическими характеристиками материала, которые лежат в основе критически важных применений от лопастей ветровых турбин до корпусов полупроводников. Инновации ускоряются по мере ужесточения регулирования по бисфенолу А (БФА) и летучим органическим соединениям (ЛОС), что способствует развитию водоразбавимых, биоциркулярных и низко-ЛОС химических составов. Расширение инфраструктуры возобновляемой энергетики, тенденции электрификации и инфраструктурные расходы в развивающихся экономиках добавляют положительную динамику объемов, в то время как эскалация торговых пошлин и колебания цен на сырье создают краткосрочную неопределенность для команд закупок. Рынок эпоксидных смол остается умеренно концентрированным, однако прорывная работа над перерабатываемыми и растительными составами расширяет возможности как для действующих игроков, так и для специализированных новичков.

Ключевые выводы отчета

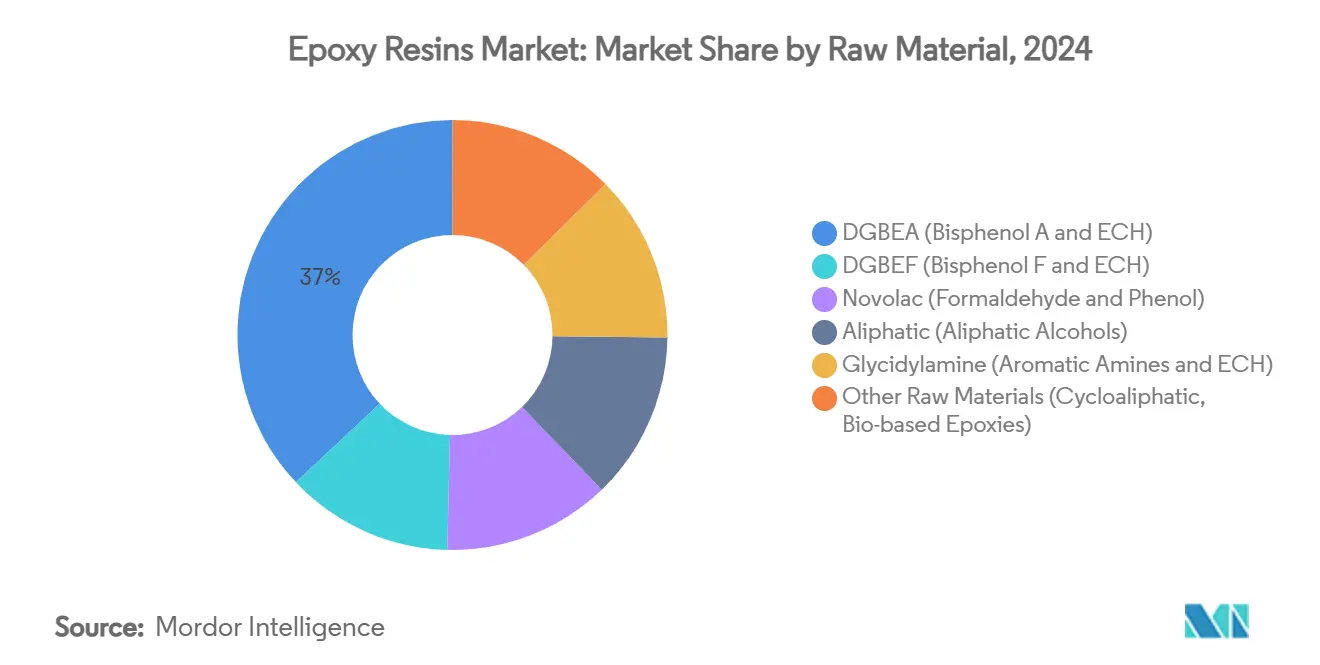

- По сырью смолы ДГБЭА составили 37,02% доли рынка эпоксидных смол в 2024 году, в то время как биологические и циклоалифатические марки прогнозируются к росту с CAGR 6,9% до 2030 года.

- По физической форме водоразбавимая дисперсия является самым быстрорастущим сегментом, расширяющимся с CAGR 6,36% между 2025 и 2030 годами.

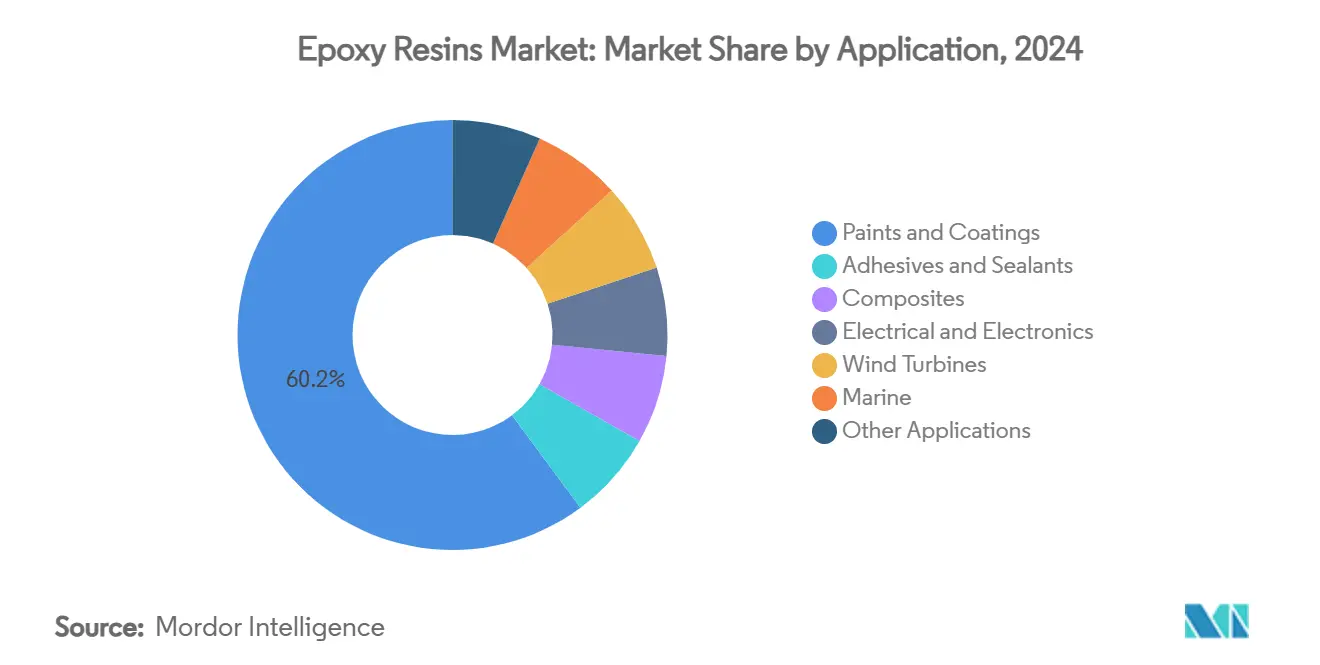

- По применению краски и покрытия составили 60,15% размера рынка эпоксидных смол в 2024 году и готовы к росту с CAGR 6,51% до 2030 года.

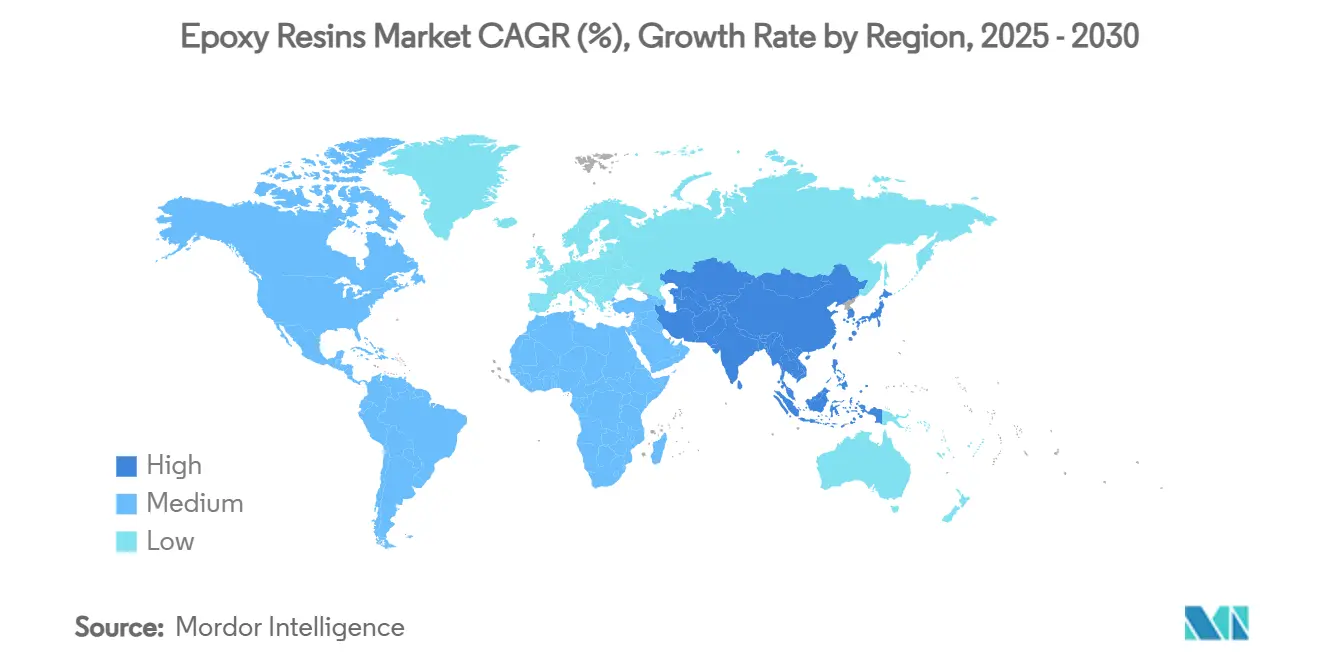

- По географии Азиатско-Тихоокеанский регион составил 48,19% мирового спроса в 2024 году и прогнозируется к росту с CAGR 6,44% до 2030 года.

Тенденции и аналитика глобального рынка эпоксидных смол

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос от красок и покрытий | 2.1% | Глобально, с лидирующим потреблением в АТР | Средний срок (2-4 года) |

| Внедрение композитов для лопастей ветровых турбин | 1.8% | Глобально, сконцентрировано в Северной Америке, Европе, морских рынках АТР | Долгосрочный (≥ 4 лет) |

| Растущий спрос от электротехники и электроники | 1.4% | Ядро АТР, распространение в Северную Америку | Средний срок (2-4 года) |

| Растущий спрос на клеи, обусловленный инфраструктурой | 1.2% | АТР и Ближний Восток и Африка | Средний срок (2-4 года) |

| Внедрение эпоксидных фотополимеров для 3D-печати | 0.7% | Северная Америка и ЕС, раннее внедрение в АТР | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос от красок и покрытий

Краски и покрытия продолжали доминировать на рынке эпоксидных смол с долей выручки 60,15% в 2024 году. Рост подкреплен инфраструктурными программами в Юго-Восточной Азии и Африке, а также морскими и упаковочными нишами, которые зависят от высокобарьерных, коррозионностойких покрытий. Запуск Westlake в 2025 году биоциркулярных смол EpoVIVE иллюстрирует, как поставщики балансируют устойчивость с производительностью[1]Westlake Corporation, "EpoVIVE Sustainable Epoxy Portfolio," westlake.com. Переход к составам с низким содержанием ЛОС способствует квантово-точечному катализируемому фотохимическому процессу, который улучшает стабильность при солнечном свете без дорогостоящих УФ-блокировщиков. Морские системы, такие как Amerlock 400, увеличивают циклы сухого дока, снижая общую стоимость жизненного цикла для операторов флота. Результирующий CAGR 6,51% до 2030 года позиционирует покрытия как объемные и инновационные якоря для более широкого рынка эпоксидных смол.

Внедрение композитов для лопастей ветровых турбин

Растущие морские ветровые установки, большие диаметры роторов и гибридные углерод-стеклянные конструкции повышают пороги производительности эпоксидных смол. Глобальный совет по ветровой энергии прогнозирует 8,8% годовой рост новых мощностей, что поддерживает долгосрочный спрос на смолы. Клиентская база TPI Composites поставила 88% лопастей для наземных установок США в 2025 году, подчеркивая, как процессные знания консолидируют закупки. Siemens Gamesa уже коммерциализировала перерабатываемые эпоксидные лопасти, которые разъединяются в мягких кислотных условиях, облегчая проблемы окончания срока службы. Машинное обучение оптимизации графиков отверждения лопастей дополнительно сокращает отходы и энергопотребление, укрепляя позицию эпоксидных смол как матрицы выбора в цепочке создания стоимости ветровой энергии.

Растущий спрос от электротехники и электроники

Производство печатных плат (ПП) восстановилось в 2024 году с ростом 6,3%, увеличивая спрос на эпоксидные ламинаты и компаунды для литья. Архитектуры 'система в корпусе' теперь требуют инкапсуляции без пустот; интегрированные металлические рамы снижают захват газа во время компрессионного литья и стимулируют переформулировку компаундов. EPICLON HP-4710 от DIC достигает температуры стеклования 350 °C, соответствуя тепловым бюджетам высокоплотных полупроводниковых корпусов. Армированные графеном марки обеспечили увеличение прочности на растяжение на 77% и прирост Tg на 50 °C, выравнивая эпоксидные смолы с тепловыми нагрузками вычислительных систем следующего поколения. Обновленный фокус на региональных хабах ПП в Таиланде и Вьетнаме направляет поставщиков на установку локализованных мощностей, сокращая время выполнения заказов и снижая валютные риски.

Растущий спрос на клеи, обусловленный инфраструктурой

Глобальный рынок клеев и герметиков, оцениваемый в 85,38 млрд долл. США в 2025 году, отслеживает крупномасштабные инфраструктурные проекты, которые полагаются на структурное склеивание. Биологические модификаторы, такие как 5-HMF и масла SYLVASOLV, улучшают профили устойчивости без жертвования прочностью. Облегчение автомобилей также заменяет клеевые соединения механическими крепежами, повышая поглощение энергии при столкновениях и защиту от ржавчины. УФ-стойкие стабилизаторы, такие как Eversorb, поддерживают мосты и структуры солнечных ферм в зонах высокого облучения. Сборные здания используют заводские эпоксидные клеи, которые отверждаются в контролируемых условиях, повышая производительность и точность размещения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильность цен на сырье | -1.6% | Глобально, с острым воздействием на производственные хабы АТР | Краткосрочный (≤ 2 лет) |

| Более строгие регулирования по ЛОС и БФА | -1.1% | Северная Америка и ЕС, расширение в АТР | Средний срок (2-4 года) |

| Антидемпинговые пошлины, нарушающие торговые потоки | -0.9% | Глобальные торговые маршруты, концентрированное воздействие на торговлю США-Азия | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Волатильность цен на сырье

Китай расширил мощности по БФА на 12,31% в первой половине 2024 года до 5,48 млн т в год, однако использование снизилось, а региональные цены упали на 4,6% квартал к кварталу. Нарушения, такие как взрыв завода Guodu Chemical, временно удвоили цены на БФА, подвергая последующих составителей рискам маржи. Объявления форс-мажора после экстремальных погодных явлений добавили дополнительную неопределенность поставок. Поэтому несколько крупных производителей эпоксидных смол строят собственные установки эпихлоргидрина и БФА для обеспечения сырья и хеджирования волатильности.

Более строгие регулирования по ЛОС и БФА

Европейский союз запретил БФА выше 0,05 мг/л в материалах, контактирующих с пищевыми продуктами, в январе 2025 года. Затем EPA США ужесточило лимиты ЛОС для аэрозольных покрытий, с соблюдением, запланированным на январь 2027 года. South Coast AQMD завершает еще более низкие пороги для автомобильных грунтовок, заставляя производителей смол переходить к водоразбавимым и твердым формам. Альтернативы, полученные из коры деревьев, изучаются, хотя коммерциализация остается за несколько лет. Водоразбавимые системы, интегрирующие латекс натурального каучука, уже достигают увеличения удлинения на 370%, доказывая осуществимость покрытий с низким содержанием ЛОС и высокой прочностью.

Сегментный анализ

По сырью: доминирование ДГБЭА сталкивается с давлением устойчивости

Смолы ДГБЭА сохранили 37,02% доли рынка эпоксидных смол в 2024 году как рабочая лошадка для лопастей ветроэнергетики и автомобильных композитов. С CAGR 6,99% они остаются неотъемлемой частью расширения рынка, однако клиентские аудиты заставляют производителей демонстрировать отслеживаемые, низкоуглеродные поставки БФА. В ответ западные и японские поставщики пилотируют массово-балансовый учет и биоциркулирующие сырьевые материалы для сохранения позиции ДГБЭА на рынке эпоксидных смол.

Специальные смолы заполняют четкие пробелы в производительности. ДГБЭФ предлагает более низкую вязкость для морских покрытий для технического обслуживания, в то время как новолачные химические составы выдерживают тепловой удар внутри печных футеровок. Алифатические эпоксидные смолы обеспечивают УФ-стабильность, необходимую для архитектурных фасадов. Глицидиламиновые версии обеспечивают превосходную адгезию к металлу в корпусах электроники. Биологические и циклоалифатические химические составы, сгруппированные под другими сырьевыми материалами, прогнозируются как самые быстрые движущие силы и могут захватить измеримую долю рынка эпоксидных смол к 2030 году, поскольку переработка по замкнутому циклу и углеродный учет получают акционерный фокус.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По физической форме: жидкий сегмент адаптируется к требованиям устойчивости

Жидкие марки представляли 49,84% объема 2024 года благодаря простоте дозирования и длительному открытому времени, используемым верфями лопастей и морскими. Современные системы дозирования у линии снижают воздействие на операторов и улучшают консистентность партий, сохраняя жидкости центральными для рынка эпоксидных смол даже при усилении давления устойчивости.

Твердые и растворные формы остаются важными в порошковых и распылительных покрытиях. Однако водоразбавимые дисперсии набирают обороты с CAGR 6,36%. Достижения в неионных поверхностно-активных веществах и аминных отвердителях комнатной температуры произвели нулевые растворительные системы для полов, которые соперничают с долговечностью растворительных. Пилотные проекты, сочетающие растительно-масляные аддукты с водоразбавимыми дисперсиями, показали механическое равенство с традиционными марками, указывая на расширенную роль этих химических составов в предстоящих географиях, ограниченных ЛОС.

По применению: лидерство красок и покрытий стимулирует инновации

Краски и покрытия составили 60,15% спроса 2024 года, сохраняя самую большую долю рынка эпоксидных смол. Высоконакопительные грунтовки защищают мосты, корпуса судов и химические резервуары, в то время как упаковочные линии развертывают безопасные от БФА внутренние покрытия банок. Объемные возможности распространяются на регионы строительного бума, где эпоксидные полы противостоят истиранию и агрессивным чистящим агентам.

Клеи и герметики следуют близко, поддерживаемые инфраструктурными и автомобильными программами, нацеленными на легкие, коррозионностойкие соединения. Композитные применения добавляют импульс через лопасти ветроустановок, авиакосмические интерьеры и спортивные товары. Электротехника и электроника втягивают высокотемпературные инкапсулянты, которые выдерживают пики оплавления 350 °C. Ветровые турбины и морские ниши, хотя нишевые по тоннажу, предлагают премиальные маржи через спецификационно-ориентированные химические составы, которые закрепляют многолетние контракты на поставку.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Азиатско-Тихоокеанский регион остался эпицентром рынка эпоксидных смол, обеспечивая 48,19% спроса 2024 года и указывая на CAGR 6,44% до 2030 года. Экспорт смол Китая сталкивается с антидемпинговыми пошлинами США до 354,99%, побуждая предприятия, такие как установка DCM Shriram в Индии стоимостью 125 млн долл. США, обслуживать более регионально диверсифицированную клиентскую базу. Таиланд и Вьетнам захватывают свежие мощности ПП и лопастей ветроустановок, в то время как Япония и Южная Корея продвигают сверхвысокотемпературные и перерабатываемые химические составы для полупроводников и морских ветровых применений.

Северная Америка использует решоринг, инвестиции в инфраструктуру и налоговые льготы на возобновляемую энергию для смягчения волатильности в импортированных потоках смол. Компенсационные пошлины от 1,01% до 547,76% побуждают отечественных производителей реактивировать простаивающие реакторы и инвестировать в новые сырьевые активы. Канадские разработчики ветроэнергетических ферм специфицируют арктические эпоксидные системы, а автомобильные кластеры Мексики ускоряют спрос на структурные клеи. Исследования NREL растительных эпоксидных смол подчеркивают лидерство региона в устойчивости.

Европа балансирует строгие правила БФА с передовыми НИОКР. Немецкие автомобильные поставщики совместно разрабатывают термически проводящие EMC с местными составителями смол. Морской ветровой бум Великобритании поддерживает требования к 25-летнему сроку службы для эпоксидно-грунтованных монопилей, а ядерный сектор Франции продвигает радиационностойкие марки. Добавление мощности Scott Bader в Великобритании на 30 млн фунтов стерлингов подчеркивает обязательства по местным поставкам на фоне глобального логистического потока. Северный регион, уже хорошо продвинувшийся в политике циркулярной экономики, пилотирует испытания переработки эпоксидных смол по замкнутому циклу в рамках программ, финансируемых ЕС.

Конкурентная среда

Глобальные производители, такие как Dow, Huntsman, Hexion, Olin и Westlake, закрепляют рынок эпоксидных смол через интегрированное сырье, широкие продуктовые линейки и многоконтинентальные производственные базы. Huntsman укрепил высокопроизводительные ниши, приобретя CVC Thermoset Specialties и Gabriel Performance Products, получив упрочнители и специальные отверждающие агенты, которые поддерживают клиентов авиакосмической и электронной отраслей[2]Huntsman Corporation, "Acquisition of CVC Thermoset Specialties," huntsman.com. Платформа EcoBind от Hexion удовлетворяет регулированию ЛОС и формальдегида, сохраняя механические показатели композитов, иллюстрируя, как регулятивная гибкость теперь определяет конкурентное позиционирование.

Процессные технологии дифференцируют игроков. Быстроотверждающиеся двухкомпонентные системы для лопастей ветроустановок, формованных переносом смолы, сокращают время цикла с часов до менее 30 минут, резко снижая счета за энергию заводов. Партнерства, такие как Aditya Birla с Vartega, решают вопросы перерабатываемости, интегрируя деполимеризуемые матрицы в цепочки создания стоимости углеродного волокна. Вертикальная интеграция усилилась; как минимум четыре ведущих производителя объявили о новых установках БФА или эпихлоргидрина между 2024 и 2025 годами для смягчения ценовых шоков и торговых трений. За пределами мажоров региональные чемпионы в Индии, Таиланде и Турции набирают долю, адаптируя марки к местным строительным кодексам и предлагая гибкие размеры партий.

Возможности для нишевых участников вращаются вокруг биологического сырья, систем замкнутого цикла и фотополимеров для 3D-печати, где отзывчивость и гибкость составов превосходят более медленные конвейеры крупных действующих лиц. Компании, поддерживаемые венчурным капиталом, пилотируют диглицидиловые эфиры на основе растительных масел, которые соответствуют прочности ДГБЭА, сокращая углеродные следы до 40%. Постоянное ужесточение регулятивных винтов предполагает, что эти специальности будут постепенно мигрировать от экспериментальных к основным в течение прогнозного горизонта.

Лидеры отрасли эпоксидных смол

-

Olin Corporation

-

Hexion Inc.

-

Kukdo Chemical Co. Ltd

-

Huntsman International LLC

-

BASF SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Апрель 2025: Westlake Epoxy дебютировала с портфолио EpoVIVE, включающим низкоуглеродные, биоциркулярные эпоксидные смолы и водоразбавимые технологии для полов и антикоррозионных покрытий.

- Февраль 2025: Сычуаньский университет разработал перерабатываемую эпоксидную смолу с Tg 192 °C и способностью гидротермальной деградации при 200 °C для авиакосмических и ветровых применений.

Область действия глобального отчета по рынку эпоксидных смол

Эпоксидные смолы, создаваемые реакцией эпоксидных групп с отвердителем, дают прочные и долговечные полимерные цепи. Эти смолы находят широкое применение в промышленных смазках, клеях, покрытиях и композитах благодаря их превосходным механическим свойствам, химической стойкости и термической стабильности.

Рынок эпоксидных смол сегментирован по сырью, применению и географии. По сырью рынок сегментирован на ДГБЭА (бисфенол А и ЭХГ), ДГБЭФ (бисфенол F и ЭХГ), новолак (формальдегид и фенолы), алифатические (алифатические спирты), глицидиламин (ароматические амины и ЭХГ) и другое сырье. По применению рынок сегментирован на краски и покрытия, клеи и герметики, композиты, электротехнику и электронику, морские, ветровые турбины и другие применения. Отчет также охватывает размеры рынков и прогнозы для рынка эпоксидных смол в 27 странах по основным регионам. Для каждого сегмента определение размера рынка и прогнозы делаются на основе объема (тонн).

| ДГБЭА (бисфенол А и ЭХГ) |

| ДГБЭФ (бисфенол F и ЭХГ) |

| Новолак (формальдегид и фенол) |

| Алифатические (алифатические спирты) |

| Глицидиламин (ароматические амины и ЭХГ) |

| Другое сырье (циклоалифатические, биологические эпоксидные смолы) |

| Жидкие |

| Твердые |

| Раствор |

| Водоразбавимая дисперсия |

| Краски и покрытия |

| Клеи и герметики |

| Композиты |

| Электротехника и электроника |

| Ветровые турбины |

| Морские |

| Другие применения (строительство, фотополимеры для 3D-печати и т.д.) |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Южная Корея | |

| Малайзия | |

| Таиланд | |

| Индонезия | |

| Вьетнам | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Турция | |

| Россия | |

| Остальная часть Европы | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | Саудовская Аравия |

| Катар | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По сырью | ДГБЭА (бисфенол А и ЭХГ) | |

| ДГБЭФ (бисфенол F и ЭХГ) | ||

| Новолак (формальдегид и фенол) | ||

| Алифатические (алифатические спирты) | ||

| Глицидиламин (ароматические амины и ЭХГ) | ||

| Другое сырье (циклоалифатические, биологические эпоксидные смолы) | ||

| По физической форме | Жидкие | |

| Твердые | ||

| Раствор | ||

| Водоразбавимая дисперсия | ||

| По применению | Краски и покрытия | |

| Клеи и герметики | ||

| Композиты | ||

| Электротехника и электроника | ||

| Ветровые турбины | ||

| Морские | ||

| Другие применения (строительство, фотополимеры для 3D-печати и т.д.) | ||

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Индия | ||

| Япония | ||

| Южная Корея | ||

| Малайзия | ||

| Таиланд | ||

| Индонезия | ||

| Вьетнам | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Северные страны | ||

| Турция | ||

| Россия | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Катар | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка эпоксидных смол и его перспективы роста?

Рынок эпоксидных смол потребил 4,64 млн тонн в 2025 году и прогнозируется к достижению 6,28 млн тонн к 2030 году, растя с CAGR 6,24%.

Какой сегмент сырья лидирует на рынке эпоксидных смол?

Смолы ДГБЭА составили 37,02% мирового спроса 2024 года благодаря их механической прочности и установленным сетям поставок.

Как регулирования по ЛОС и БФА влияют на развитие продуктов?

Регулирования в ЕС и Соединенных Штатах ускоряют переход к водоразбавимым, биоциркулярным и безопасным от БФА эпоксидным системам, которые удовлетворяют цели низких выбросов без жертвования производительностью.

Почему Азиатско-Тихоокеанский регион доминирует на рынке эпоксидных смол?

Регион концентрирует производство конечного использования в ветровой энергии, электронике и строительстве, давая ему 48,19% мирового спроса 2024 года и прогнозируемый CAGR 6,44% до 2030 года.

Какие инновации решают проблему перерабатываемости эпоксидных смол?

Катализаторно-управляемая деполимеризация при температуре ниже 200 °C и перерабатываемые химические составы лопастей обеспечивают восстановление волокон и мономеров, открывая пути циркулярной экономики для высокоценных композитов.

Последнее обновление страницы: