Размер и доля рынка электронного назначения лекарств

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.21 Миллиардов долларов США |

| Размер Рынка (2030) | 12.44 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 24.19% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

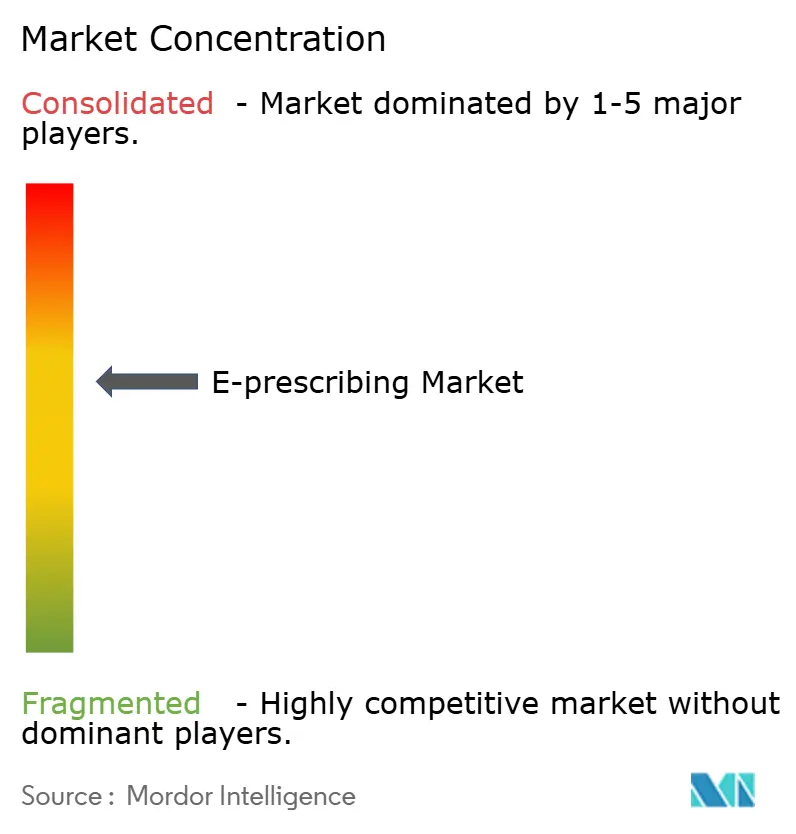

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка электронного назначения лекарств от Mordor Intelligence

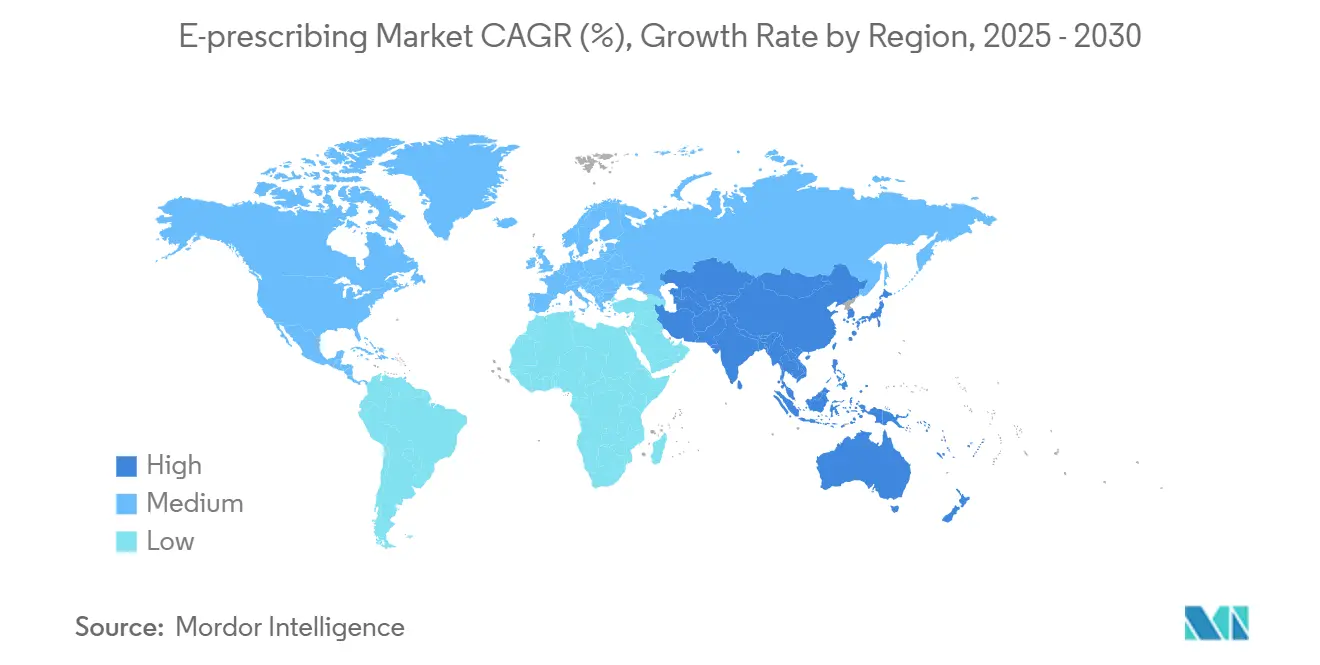

Размер рынка электронного назначения лекарств достиг 4,21 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 12,44 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста 24,19%. Регулятивные мандаты, цифровизация здравоохранения и необходимость сдерживания мошенничества с рецептами, которое обходится США примерно в 250 млрд долларов ежегодно, продолжают ускорять спрос. Импульс дополнительно поддерживается решением Управления по борьбе с наркотиками продлить гибкости телемедицинского назначения препаратов Schedule II-V до декабря 2025 года[1]U.S. Drug Enforcement Administration, "Telemedicine Flexibilities for Prescription of Controlled Substances," dea.gov. Быстрое внедрение в больницах, клиниках, аптеках и растущих сетях телемедицины поддерживает рынок электронного назначения лекарств на устойчивом пути роста.

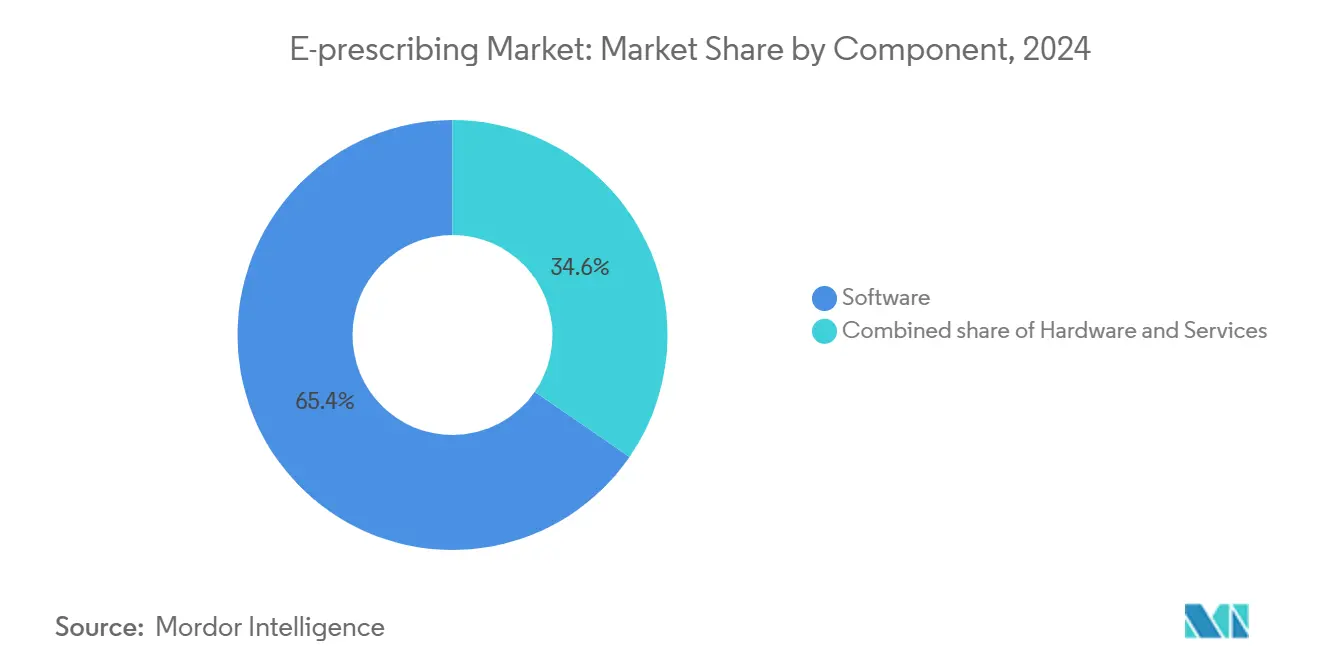

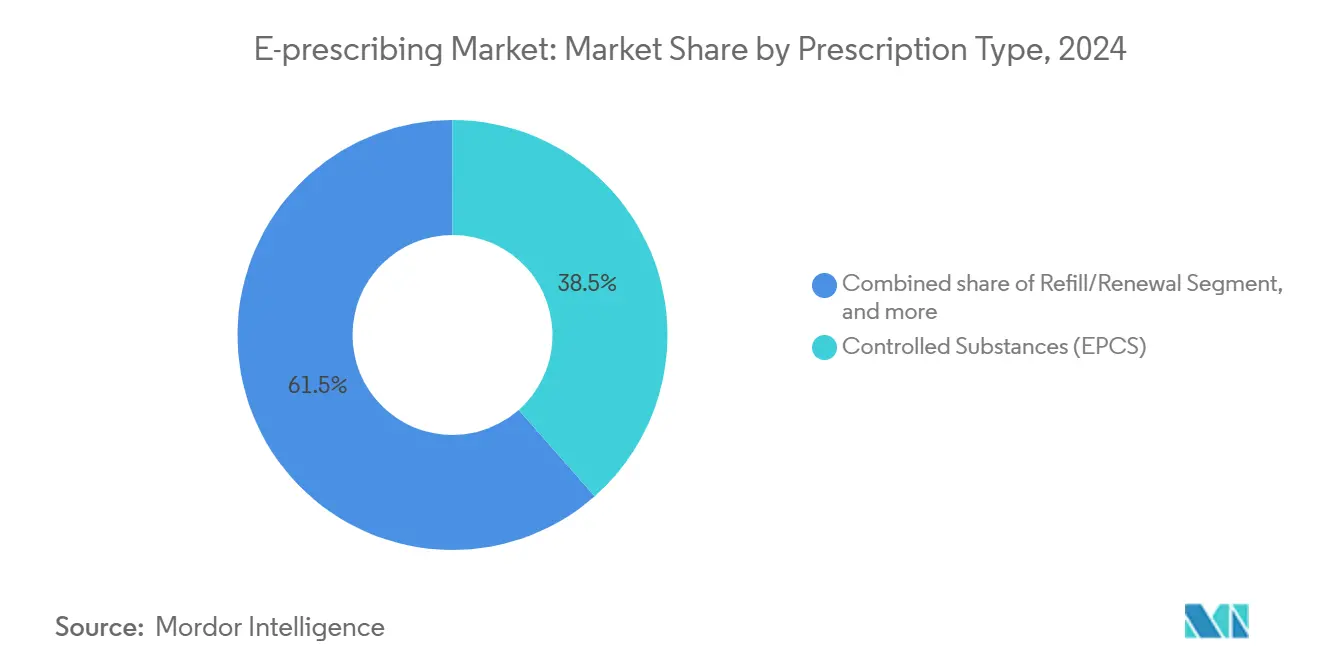

Северная Америка занимала 38,54% рынка электронного назначения лекарств в 2024 году, поддерживаемая правилом Центров Medicare и Medicaid Services (CMS), обязывающим поставщиков выписывать не менее 70% рецептов на контролируемые вещества в электронном виде, с началом принуждения в 2023 году[2]Centers for Medicare & Medicaid Services, "Electronic Prescribing of Controlled Substances Requirements," cms.gov. Азиатско-Тихоокеанский регион расширяется со среднегодовым темпом роста 25,45% до 2030 года благодаря японской программе медицинской цифровой трансформации, которая связывает карты My Number с электронными рецептами, и реформам трехзвенной медицинской связи в Китае, которые соединяют медицинскую помощь, страхование и фармацевтические цепи поставок. Программное обеспечение оставалось доминирующим с долей 65,45% в 2024 году, однако услуги являются наиболее быстрорастущим компонентом со среднегодовым темпом роста 26,45%. Интегрированные ЭМК или больничные информационные системы составляют 72,34% использования, но мобильные приложения растут со среднегодовым темпом роста 26,56%. Облачная доставка лидирует с 54,34%, а контролируемые вещества (EPCS) формируют самый крупный класс рецептов с 38,54%, в то время как специализированные препараты растут быстрее всего со среднегодовым темпом роста 25,67%.

Ключевые выводы отчета

- По компонентам сегмент программного обеспечения лидировал с 65,45% выручки 2024 года; прогнозируется рост услуг со среднегодовым темпом роста 26,45% до 2030 года.

- По типу системы интегрированные платформы ЭМК/БИС заняли 72,34% доли рынка электронного назначения лекарств в 2024 году, в то время как мобильные приложения показывают среднегодовой темп роста 26,56%.

- По способу доставки облачные решения захватили 54,34% размера рынка электронного назначения лекарств в 2024 году; веб-платформы развиваются со среднегодовым темпом роста 26,98% до 2030 года.

- По типу рецепта контролируемые вещества занимали 38,54% доли рынка электронного назначения лекарств в 2024 году; прогнозируется расширение специализированных препаратов со среднегодовым темпом роста 25,67% до 2030 года.

- По конечному пользователю больницы составляли 46,79% размера рынка электронного назначения лекарств в 2024 году; поставщики телемедицины демонстрируют самый быстрый рост со среднегодовым темпом роста 27,86%.

- По географии Северная Америка лидировала с долей выручки 38,54% в 2024 году, тогда как Азиатско-Тихоокеанский регион готов вырасти со среднегодовым темпом роста 25,45%.

Глобальные тенденции и инсайты рынка электронного назначения лекарств

Анализ воздействия драйверов

| Драйвер | % Воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Государственные мандаты на внедрение электронного назначения | +6.2% | Глобально, сильнее всего в Северной Америке и ЕС | Средний срок (2-4 года) |

| Растущий фокус на безопасности лекарств и качестве медицинской помощи | +4.8% | Глобально, особенно в Северной Америке | Долгий срок (≥ 4 лет) |

| Потребность в снижении затрат на здравоохранение и операционной эффективности | +3.9% | Глобально, акцент на АТЭС и развивающихся рынках | Долгий срок (≥ 4 лет) |

| Растущее проникновение облачной ИТ-инфраструктуры здравоохранения | +3.2% | Глобально, ускоренно в АТЭС и Латинской Америке | Средний срок (2-4 года) |

| Расширение телемедицины и экосистем цифровых аптек | +2.8% | Глобально, наивысший охват в сельских и недостаточно обслуживаемых областях | Короткий срок (≤ 2 лет) |

| Появляющаяся медицина, основанная на ценности, и прозрачность цен на лекарства | +2.1% | Северная Америка и ЕС, пилоты в АТЭС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Государственные мандаты на внедрение электронного назначения

Обязательные законы об электронном назначении лекарств перестраивают рабочие процессы выдачи рецептов по всему миру. Предстоящая структура специальной регистрации DEA вводит три уровня авторизации телемедицины, обязывая клиницистов иметь специальные телемедицинские учетные данные для конкретных штатов и использовать электронные рецепты для препаратов Schedule II-V. Правило Калифорнии о том, что все рецепты - контролируемые или нет - должны быть электронными с января 2022 года, показывает, как быстро расширяются мандаты, при этом 35 штатов уже применяют законодательство EPCS. CMS уже подтвердила переход на стандарт NCPDP SCRIPT версии 2023011 в январе 2028 года, заставляя системы поддерживать инструменты получения льгот в реальном времени и расширенные данные формуляра. Федеральное требование проверки государственных программ мониторинга рецептурных препаратов планируется к внедрению в течение трех лет, что дополнительно закрепляет электронное назначение лекарств как единственный безопасный путь для контролируемых веществ. Эти каскадные правила создают цикл замещения, который движет рынком электронного назначения лекарств далеко за пределы органического роста.

Растущий фокус на безопасности лекарств и качестве медицинской помощи

Императивы безопасности пациентов подталкивают системы здравоохранения к внедрению передовых инструментов назначения, которые сокращают ошибки, связанные со 125 000 смертей в год в Соединенных Штатах. Sig IQ от Surescripts перевела 4,1 млрд инструкций для пациентов в 2024 году, преобразуя свободный текст в структурированные инструкции, которые сокращают посещения отделений неотложной помощи из-за неблагоприятных событий. Epic Systems внедрила более 100 функций управления рецептами на основе ИИ, которые проверяют взаимодействия и предлагают оптимальное дозирование. DEA также требует биометрическую аутентификацию с частотой ложных совпадений менее 0,001 для EPCS, эскалируя потребности в безопасности, которые благоприятствуют премиум-платформам. Системы управления лекарственной терапией теперь объединяют истории назначений с мониторингом соблюдения в реальном времени, решая проблему несоблюдения стоимостью 250 млрд долларов в год. Инструменты получения льгот в реальном времени дополнительно повышают безопасность, экономя пациентам 37 долларов за рецепт через экранную обратную связь по стоимости и формуляру.

Потребность в снижении затрат на здравоохранение и операционной эффективности

Группы поставщиков обращаются к электронному назначению лекарств для облегчения бюджетного давления и оптимизации операций. ACO программы Medicare Shared Savings сообщили о 1,8 млрд долларов экономии в 2022 году, при этом оптимизированное управление лекарствами является основным драйвером. Электронные рецепты в паре с проверкой льгот теперь позволяют назначающим врачам выбирать экономически эффективные заменители, сокращая накладные расходы, связанные с предварительной авторизацией, оцениваемые в 31 млрд долларов каждый год. Электронное назначение лекарств также снижает количество обратных звонков аптек на 40%, повышая производительность персонала. Облачные развертывания сокращают расходы на локальное оборудование, а инструменты транскрипции ИИ, такие как Sunoh.ai от eClinicalWorks, экономят клиницистам около двух часов ежедневно, улучшая точность выставления счетов. Централизованные платформы управления лекарствами, такие как Omnicell OmniSphere, добавляют контроль на уровне предприятия в многосайтовых сетях.

Растущее проникновение облачной ИТ-инфраструктуры здравоохранения

Широкое внедрение облачных технологий сокращает время внедрения и расширяет доступ к электронному назначению лекарств. Автоматические обновления программного обеспечения, непрерывные исправления безопасности и подписная ценовая модель устраняют капитальные барьеры для небольших практик. Сертификации HITRUST r2, присуждаемые ведущим сетям, подчеркивают зрелость средств контроля облачной безопасности. Многопользовательские дизайны предоставляют клиникам функции корпоративного уровня без выделенных ИТ-команд и обеспечивают бесшовную интеграцию с платформами телемедицины, которые стали критически важными во время пандемии. Сочетание облачного электронного назначения лекарств с аналитикой ИИ и обработкой естественного языка создает расширенные экосистемы цифрового здоровья, которые выходят за рамки простой маршрутизации рецептов.

Анализ воздействия ограничений

| Анализ воздействия ограничений | (~) % Воздействия на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Опасения конфиденциальности данных и кибербезопасности | -3.4% | Глобально, усиленно в ЕС под GDPR | Короткий срок (≤ 2 лет) |

| Недостаток совместимости и стандартизации данных | -2.8% | Глобально, более остро в фрагментированных системах | Средний срок (2-4 года) |

| Нарушение рабочего процесса поставщиков и барьеры удобства использования | -2.3% | Глобально, влияет на высоконагруженные клинические условия | Короткий срок (≤ 2 лет) |

| Ограниченная техническая экспертиза в малых и сельских практиках | -1.9% | Сельские районы в Северной Америке, АТЭС и Африке | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Опасения конфиденциальности данных и кибербезопасности

Здравоохранение остается основной целью вымогательского программного обеспечения. Атака на Change Healthcare прервала рабочие процессы рецептов для более чем одной трети пациентов США, вынуждая к экстренным процессам на бумажной основе. DEA также предупредила о краже учетных данных ЭМК, которая позволяет преступникам генерировать огромные объемы мошеннических рецептов. Законодательные предложения, такие как Закон об улучшении кибербезопасности здравоохранения, свяжут платежи Medicare с готовностью к безопасности, добавляя бремя расходов для малых практик. Обязательная двухфакторная аутентификация, цифровые подписи и подробные журналы аудита дополнительно повышают операционную сложность. Сельские или небольшие поставщики часто не имеют средств и экспертизы для соответствия строгим требованиям, замедляя внедрение и сужая рынок электронного назначения лекарств в недостаточно обслуживаемых регионах.

Недостаток совместимости и стандартизации данных

Несогласованные модели данных препятствуют беспрепятственному обмену даже там, где электронное назначение лекарств широко распространено. Только 23% врачей США говорят, что внешняя медицинская информация очень легко используется, указывая на пробелы, которые осложняют сверку лекарств. Фрагментированные системы оставляют пациентов уязвимыми при переходе между поставщиками, которые работают с несовместимыми платформами. Обновление до NCPDP SCRIPT 2023011 требует обширного тестирования между каждым участником сети и может нарушить рабочие процессы. Проблемы семантической совместимости остаются, поскольку разные ЭМК маркируют поля лекарств уникальными способами, требуя ручного картирования, которое рискует ошибками[3]JMIR, "Semantic Interoperability Challenges in e-Prescribing," jmir.org. При отсутствии единообразных API системы здравоохранения должны поддерживать специализированные интерфейсы для каждого поставщика, увеличивая расходы на обслуживание и препятствуя переключению платформ.

Сегментный анализ

По компонентам: услуги движут сложностью интеграции

В 2024 году программное обеспечение составляло 65,45% выручки, отражая основной спрос на лицензирование в больницах и клиниках. Услуги, однако, прогнозируемые со среднегодовым темпом роста 26,45%, подчеркивают, как организации теперь ценят поддержку внедрения, регулятивное руководство и непрерывную оптимизацию. 4,1 млрд инструкций Sig IQ от Surescripts в 2024 году иллюстрируют сдвиг от базовой транспортировки данных к управлению лекарствами с добавленной стоимостью.

Бум услуг подкрепляет, что одна только технология не решает проблемы назначения. Внедрение теперь рутинно покрывает классное обучение, семинары по управлению изменениями и аутсорсинг службы поддержки. Этот сервисный наложение создает липкий, подобный подписке доход для поставщиков и поддерживает рынок электронного назначения лекарств даже в зрелых географиях. Повторяющиеся обновления для соответствия биометрии DEA или предстоящим стандартам SCRIPT обеспечивают долгосрочную траекторию роста сегмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу системы: мобильные инновации бросают вызов доминированию ЭМК

Интегрированные решения ЭМК или БИС занимали 72,34% рынка электронного назначения лекарств в 2024 году, используя свою встроенную роль в рабочем процессе в точке оказания помощи. Мобильные приложения догоняют со среднегодовым темпом роста 26,56% благодаря безопасным планшетам и смартфонам, которые обеспечивают немедленный ввод заказов во время обходов или домашних визитов. Автономные системы остаются актуальными в нишевых средах, где полное развертывание ЭМК остается непрактичным.

Волна инструментов назначения с поддержкой ИИ от Epic демонстрирует, как гиганты ЭМК защищают долю, в то время как более мелкие мобильные участники конкурируют на удобстве использования и низких первоначальных затратах. Мобильные решения также обслуживают программы охвата, всплывающие клиники и зоны бедствий. Тем не менее интегрированные наборы по-прежнему обеспечивают более глубокий доступ к лабораторным значениям, спискам проблем и поддержке решений - возможности, имеющие решающее значение для сложного управления полифармацией.

По способу доставки: веб-решения набирают обороты

Облачные платформы уже представляют 54,34% выручки в 2024 году, но браузерные развертывания растут быстрее всего со среднегодовым темпом роста 26,98%, поскольку поставщики предпочитают удобство входа в систему. Локальные установки сохраняются там, где политика или безопасность требуют локального контроля, в то время как модели API Platform-as-a-Service привлекают фирмы здравоохранительных технологий, которые встраивают назначение в более широкие приложения.

Облачная миграция упрощает контроль версий и ускоряет исправление безопасности - преимущества, признанные системами, которые обрабатывают миллионы рецептов каждый день. Веб-доступ также облегчает расширение на нескольких сайтах для сетей розничных аптек и телемедицины. Браузерные инструменты соответствуют строгим правилам аутентификации и устраняют конфликты локального программного обеспечения, обеспечивая доступность рынка электронного назначения лекарств для организаций больших и малых.

По типу рецепта: специализированные препараты движут премиум-ростом

Контролируемые вещества представляли 38,54% доли рынка электронного назначения лекарств в 2024 году, отражая регулятивное стремление к цифровизации опиоидов и стимуляторов. Специализированные лекарства, хотя и меньшие по объему, генерируют самый быстрый рост стоимости со среднегодовым темпом роста 25,67%, поскольку биологические препараты и генные терапии требуют строгого отслеживания. Рецепты NewRx остаются основным объемом, в то время как автоматизированные модули пополнения сокращают нагрузку на персонал.

Surescripts зафиксировала 310,5 млн электронных рецептов на контролируемые вещества в 2024 году, при этом 83,9% активных назначающих врачей имели возможность EPCS и 96,3% аптек были готовы к цифровому отпуску. Специализированная терапия часто запускает предварительные авторизации и запросы финансовой помощи, поэтому продвинутые платформы, которые интегрируют рабочие процессы плательщиков, требуют премиальные сборы, дополнительно увеличивая размер рынка электронного назначения лекарств для препаратов высокой сложности.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: поставщики телемедицины ускоряют внедрение

Больницы внесли 46,79% выручки 2024 года, отражая проникновение корпоративных ЭМК и высокие объемы рецептов. Поставщики телемедицины, однако, показывают среднегодовой темп роста 27,86%, поскольку удаленные визиты становятся стандартным путем оказания помощи. Клиники и аптеки или каналы доставки по почте внедряют электронное назначение лекарств стабильно, движимые целями соответствия и эффективности.

Расширенные гибкости DEA позволяют виртуальным клиницистам продолжать электронное назначение лекарств Schedule II-V, устраняя географические барьеры, которые когда-то ограничивали удаленную терапию зависимости и психического здоровья. Больничные группы получают выгоду от экономии масштаба, однако сети телемедицины набирают обороты, предлагая удобную доставку домой и консультирование по лекарствам. Полученный многоканальный ландшафт расширяет охват и диверсифицирует базу доходов отрасли электронного назначения лекарств.

Географический анализ

Северная Америка доминировала на рынке электронного назначения лекарств с долей 38,54% в 2024 году, поддерживаемая зрелой сетевой инфраструктурой и сильными федеральными мандатами. Surescripts направила 2,5 млрд рецептов на свою платформу США в том году, подчеркивая укоренившееся внедрение. Постоянные события кибербезопасности, такие как взлом Change Healthcare, и продолжающиеся проблемы обмена данными подчеркивают будущие инвестиционные потребности региона, однако стимулы, встроенные в Medicare и коммерческое страхование, поддерживают импульс роста.

Азиатско-Тихоокеанский регион показал самую быструю траекторию со среднегодовым темпом роста 25,45% до 2030 года. Япония развертывает национальную базу данных, которая связывает ID My Number каждого гражданина с историями рецептов, в то время как Китай строит интегрированные сети лечение-страхование-аптека в рамках своей политики трехзвенной медицинской связи. Правительства в Индии, Южной Корее и Австралии также приоритизируют национальные системы мониторинга лекарств, создавая возможности скачкообразного развития, которые позволяют поставщикам развертывать облачные и мобильные решения без ограничений устаревших систем. Прогнозируемые расходы на здравоохранение в размере 138 млрд долларов в Китае к 2027 году предлагают существенные возможности для расширения рынка электронного назначения лекарств.

Европа демонстрирует стабильный прогресс, движимый немецкой программой e-Rezept и службой рецептов мобильного приложения NHS, которая теперь обрабатывает 3,1 млн повторных запросов ежемесячно. Разнообразные регулятивные среды в 27 государствах ЕС замедляют гармонизацию, но строгие рамки защиты данных укрепляют доверие потребителей. Южная Америка наряду с Ближним Востоком и Африкой остаются зарождающимися, но привлекательными; цифровизация государственного сектора движет ранними проектами в Бразилии, Саудовской Аравии и Объединенных Арабских Эмиратах. Глобальный прогноз поэтому сочетает зрелое использование в Северной Америке и Европе с быстрым масштабированием в Азиатско-Тихоокеанском регионе и избирательным пилотным внедрением в развивающихся регионах, поддерживая долгосрочный рост рынка электронного назначения лекарств.

Конкурентный ландшафт

Рынок электронного назначения лекарств умеренно концентрирован. Surescripts закрепляет экосистему, соединяя более 2,14 млн поставщиков и обеспечивая 24 млрд обменов медицинской информацией в 2023 году. Epic Systems расширила свой след острой ЭМК до 42,3% больниц США после внедрения 176 многопрофильных учреждений в 2024 году, углубляя свою интегрированную базу назначения. Доля Oracle Health упала до 22,9% после потери 74 больничных клиентов после приобретения, иллюстрируя конкурентное давление.

Технологическая дифференциация сосредоточена на поддержке решений ИИ, бесшовной сетевой совместимости и инструментах соответствия. Epic представила более 100 функций ИИ, которые отмечают взаимодействия и предлагают персонализированное дозирование. Oracle Health развертывает голосовые команды и лицевой ID для оптимизации входа в систему клиницистов. Новые участники нацеливаются на специализированные ниши: Surescripts расширила свою сеть на ветеринарные рецепты через DAW Systems, а цифровые аптеки преследуют прямые потребительские пополнения. Платформы с продвинутой биометрией и полным соответствием DEA привлекают больницы, управляющие высокорискованными контролируемыми веществами, в то время как легкие мобильные приложения привлекают стартапы телемедицины. Дорожные карты поставщиков все больше интегрируют аналитику на основе ценности и отслеживание результатов для соответствия стимулам плательщиков, подталкивая отрасль электронного назначения лекарств к экосистемам, богатым данными и ИИ-помощью.

Стратегические партнерства и приобретения иллюстрируют рыночную динамику. Omnicell запустила свою облачную OmniSphere для связи робототехники и умных шкафов, получив сертификацию HITRUST. Ход McKesson на 850 млн долларов за PRISM Vision Holdings добавил охват офтальмологии и увеличил мощности аналитики данных. Francisco Partners купила AdvancedMD за 1,125 млрд долларов, делая ставку на интегрированное амбулаторное программное обеспечение, которое встраивает инструменты назначения. Эти сделки подчеркивают, как масштаб, глубина данных и широта рабочего процесса определяют конкурентоспособность на рынке электронного назначения лекарств.

Лидеры отрасли электронного назначения лекарств

-

Allscripts Healthcare Solutions (Veradigm)

-

Surescripts

-

Epic Systems Corporation

-

Oracle (Cerner)

-

DrFirst

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Февраль 2025: McKesson Corporation согласилась купить 80% долю в PRISM Vision Holdings за 850 млн долларов, укрепляя свой портфель специализированной помощи и аналитики.

- Январь 2025: DEA опубликовала три окончательных правила, которые создают специальные регистрации телемедицины, разрешающие назначение Schedule II-V без предварительных личных визитов при определенных условиях.

- Январь 2025: Surescripts сформировала национальное партнерство роста с TPG для масштабирования интеллектуального назначения, льгот и услуг совместимости.

- Январь 2025: Avel eCare приобрела Amwell Psychiatric Care, расширяя виртуальные службы поведенческого здоровья в 46 штатах.

- Декабрь 2024: HEALWELL AI купила Orion Health Holdings за 165 млн канадских долларов, объединяя совместимость на основе ИИ с клиентской базой, покрывающей 150 млн жизней.

Объем глобального отчета по рынку электронного назначения лекарств

Согласно объему отчета, электронное назначение лекарств - это технологическая платформа, которая позволяет врачам и другим медицинским практикам выписывать и отправлять рецепты в участвующую аптеку в электронном формате вместо использования письменных рецептов. Рынок электронного назначения лекарств сегментирован по компонентам (аппаратное обеспечение, программное обеспечение и услуги), типу системы (автономная система электронного назначения лекарств и интегрированная система электронного назначения лекарств), по способу доставки (облачные, веб-платформы и локальные), конечному пользователю (больницы и клиники) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также покрывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Автономные системы |

| Интегрированные системы ЭМК/БИС |

| Мобильные приложения |

| Облачные |

| Веб-платформы |

| Локальные |

| API Platform-as-a-Service |

| NewRx |

| Пополнение / Обновление |

| Контролируемые вещества (EPCS) |

| Специализированные препараты |

| Больницы |

| Клиники |

| Аптеки и доставка по почте |

| Поставщики телемедицины |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По компонентам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По типу системы | Автономные системы | |

| Интегрированные системы ЭМК/БИС | ||

| Мобильные приложения | ||

| По способу доставки | Облачные | |

| Веб-платформы | ||

| Локальные | ||

| API Platform-as-a-Service | ||

| По типу рецепта | NewRx | |

| Пополнение / Обновление | ||

| Контролируемые вещества (EPCS) | ||

| Специализированные препараты | ||

| По конечному пользователю | Больницы | |

| Клиники | ||

| Аптеки и доставка по почте | ||

| Поставщики телемедицины | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка электронного назначения лекарств и как быстро он растет?

Рынок достиг 4,21 млрд долларов США в 2025 году и, согласно прогнозам, вырастет до 12,44 млрд долларов США к 2030 году, отражая среднегодовой темп роста 24,19%

Какие регионы лидируют и какие расширяются быстрее всего?

Северная Америка занимала 38,54% выручки 2024 года, в то время как Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 25,45% до 2030 года, движимый национальными инициативами цифрового здоровья

Какие регулятивные изменения движут более широким внедрением?

Федеральные мандаты и мандаты штатов, такие как расширенные гибкости телемедицины DEA США и правила CMS, требующие электронной передачи большинства рецептов на контролируемые вещества, ускоряют развертывание

Почему электронное назначение лекарств важно для контролируемых веществ?

Контролируемые вещества составляли 38,54% выручки 2024 года, и электронные рабочие процессы поддерживают биометрическую аутентификацию, журналы аудита и проверки программ мониторинга рецептурных препаратов, которые сдерживают отвлечение и мошенничество

Какие риски кибербезопасности влияют на системы электронного назначения лекарств?

Инциденты вымогательского ПО, такие как атака на Change Healthcare, наряду со схемами кражи учетных данных, нацеленными на номера DEA, подчеркивают необходимость двухфакторной аутентификации, шифрования и непрерывного мониторинга угроз

Кто основные поставщики и насколько консолидирован рынок?

Surescripts, Epic Systems, Oracle Health, Omnicell и McKesson лидируют в пространстве; пять ведущих игроков коллективно контролируют чуть более 60% транзакций, указывая на умеренную концентрацию.

Последнее обновление страницы: