Размер и доля рынка хроматографических смол

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.74 Миллиардов долларов США |

| Размер Рынка (2030) | 3.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.18% CAGR |

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка хроматографических смол от Mordor Intelligence

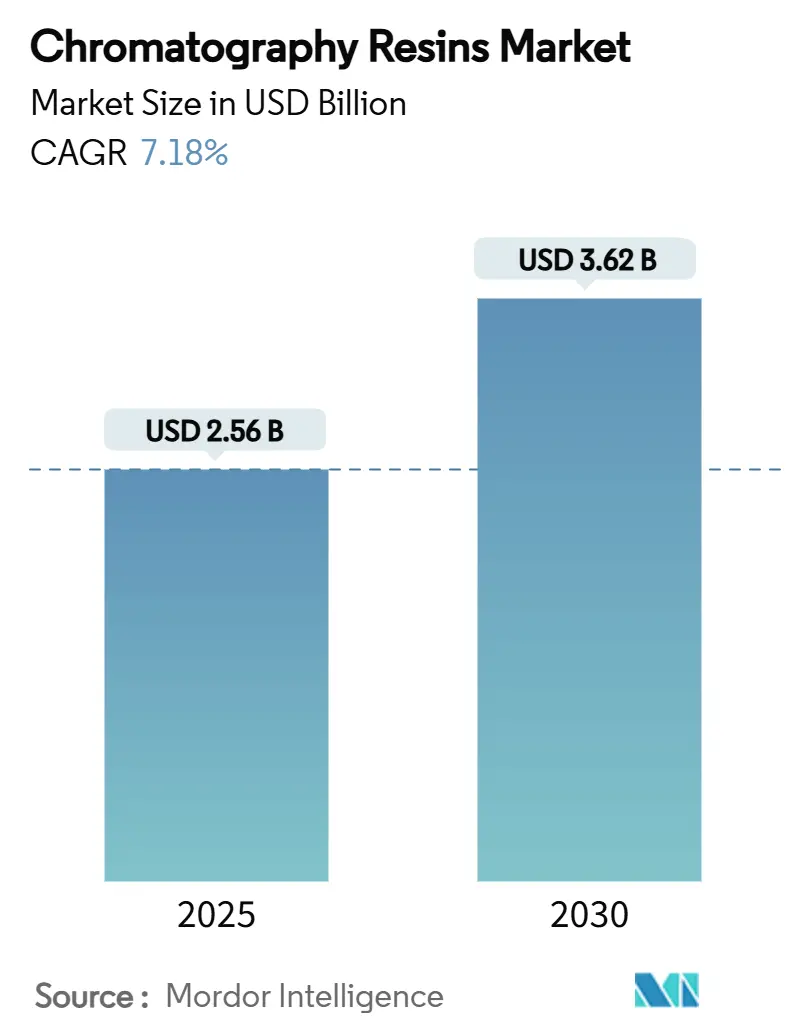

Размер рынка хроматографических смол оценивается в 2,56 млрд долларов США в 2025 году и, как ожидается, достигнет 3,62 млрд долларов США к 2030 году при среднегодовом темпе роста 7,18% в течение прогнозируемого периода (2025-2030). Устойчивый рост отражает важную роль сегмента в биофармацевтической очистке, где стадии даунстрима по-прежнему потребляют около 60% от общих затрат на производство лекарств Avantor. Усиленное регуляторное внимание к чистоте продукта, растущее внедрение непрерывного биопроцессинга, требующего смол с высокой пропускной способностью, и расширение терапевтических пайплайнов совместно повышают спрос. Инвестиции в мощности, такие как многофазное расширение Cytiva и Pall на 1,5 млрд долларов США, сокращают региональные пробелы в поставках и укрепляют стратегии безопасного снабжения. В то же время разработчики переходят к синтетическим матрицам для получения воспроизводимости, в то время как природные агарозные сорта приобретают нишевую динамику в рамках мандатов устойчивого развития.

Ключевые выводы отчета

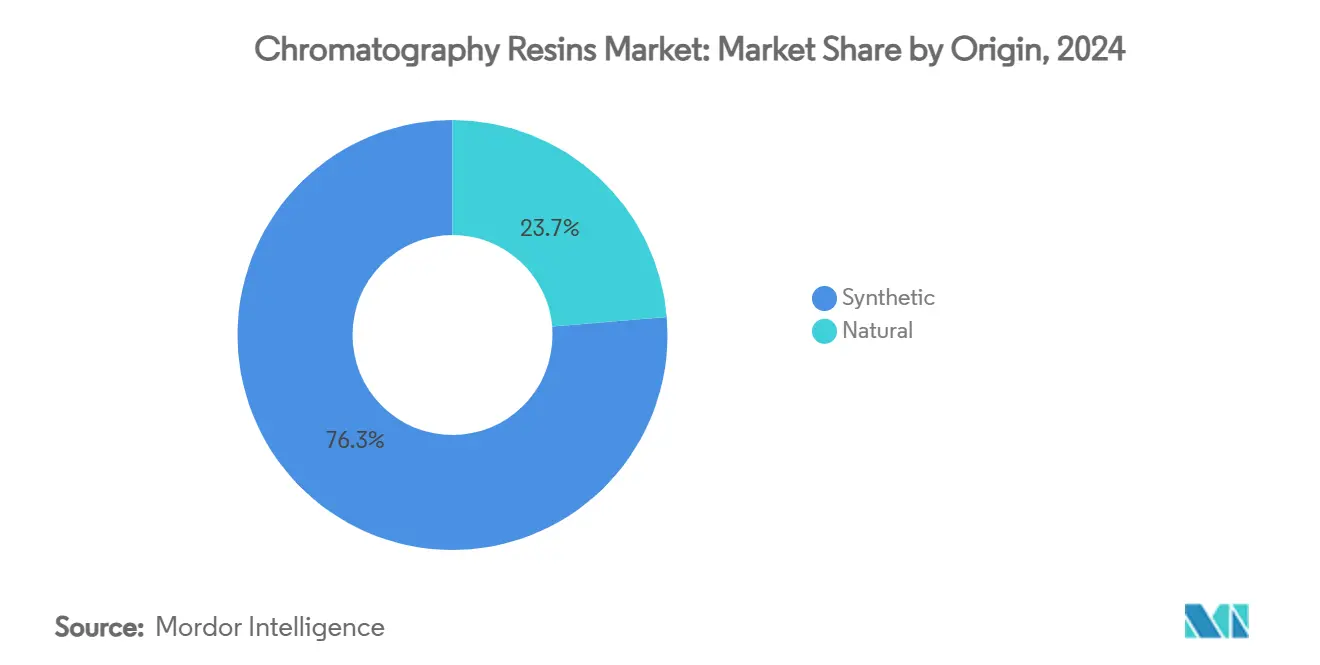

- По происхождению синтетические смолы занимали 76,34% доли рынка хроматографических смол в 2024 году; природные сорта демонстрируют самый быстрый среднегодовой темп роста 8,61% до 2030 года.

- По типу продукта ионообменные смолы занимали 39,25% доли выручки в 2024 году, тогда как смешанные и мультимодальные форматы расширяются быстрее всего со среднегодовым темпом роста 8,25% до 2030 года.

- По технологии аффинная хроматография заняла 47,28% доли в 2024 году, в то время как эксклюзионная хроматография лидирует в росте со среднегодовым темпом роста 8,12%.

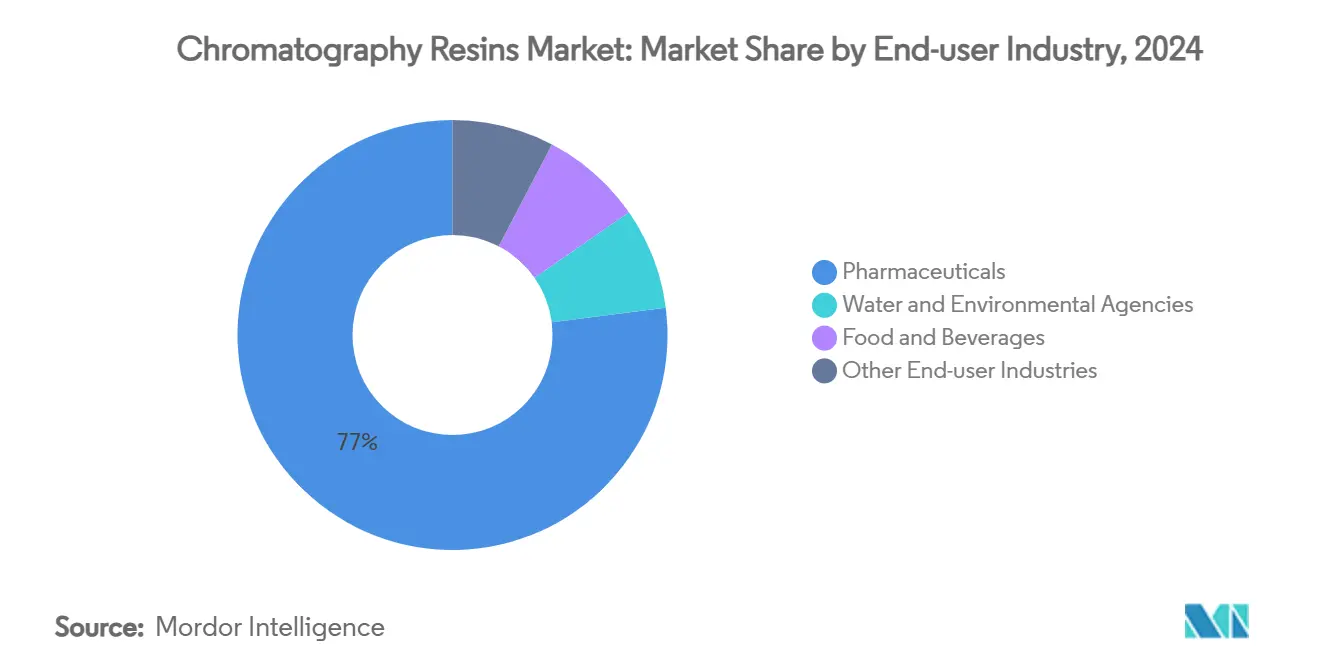

- По конечному пользователю фармацевтический сектор составлял 77,01% от размера рынка хроматографических смол в 2024 году и прогнозируется к росту со среднегодовым темпом роста 8,52%.

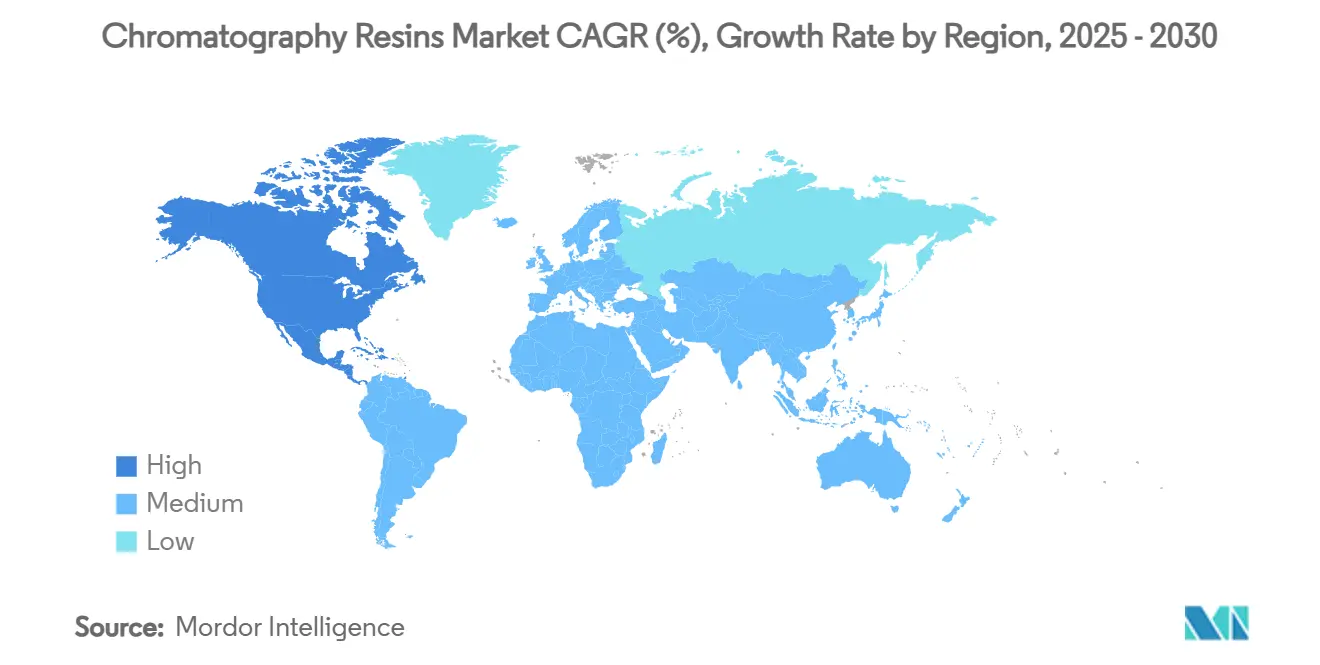

- По географии Северная Америка доминировала с долей 42,75% в 2024 году и также является самым быстрорастущим регионом со среднегодовым темпом роста 8,48%.

Тенденции и аналитические данные мирового рынка хроматографических смол

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на производство моноклональных антител | +2.1% | Фокус на Северную Америку и Европу; глобальное влияние | Средний срок (2-4 года) |

| Расширение вакцинных пайплайнов на развивающихся рынках | +1.8% | Основа АТЭС, распространение на Латинскую Америку и БВА | Долгий срок (≥ 4 лет) |

| Переход к одноразовым системам даунстрима | +1.4% | Северная Америка и ЕС; внедрение в АТЭС | Короткий срок (≤ 2 лет) |

| Регуляторное давление на биопрепараты высокой чистоты | +1.2% | Глобально, под руководством FDA и EMA | Средний срок (2-4 года) |

| Потребность в смолах с высокой пропускной способностью в непрерывном биопроцессинге | +0.9% | Производственные центры Северной Америки и ЕС | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на производство моноклональных антител

Мировые объемы mAb продолжают расти с прогнозируемым среднегодовым темпом роста 13,23% до 2030 года, и потребление смол растет параллельно, поскольку титры антител превышают 10 г/л, доводя слои Protein A до пределов мощности. Высокоемкие альтернативы, такие как Toyopearl GigaCap S-650M, обеспечивают динамическое связывание выше 90 г/л, более чем удваивая традиционные носители. Онкологические показания составляют 51% терапевтической ценности, при этом аутоиммунные пайплайны расширяются быстрее всего и расширяют потребности в очистке. Северная Америка сохраняет 41,04% доли производства антител, однако Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 13,24%, диверсифицируя центры спроса на смолы. Производство in-vitro теперь составляет 78% поставок mAb, подчеркивая, как технология смол даунстрима обеспечивает глобальный доступ к биопрепаратам.

Расширение вакцинных пайплайнов на развивающихся рынках

Постпандемические наращивания мощностей в Индии, Китае, Бразилии и Индонезии поддерживают высокий спрос на вакцины, повышая потребность в смолах, которые эффективно очищают от вирусных и плазмидных примесей. CHT Ceramic Hydroxyapatite от Bio-Rad захватывает более 75% частиц вируса гриппа и лихорадки денге, одновременно сокращая белки хозяина на 90%[1]Bio-Rad Laboratories, "CHT Ceramic Hydroxyapatite Performance Summary," bio-rad.com. Новые лиганды, такие как аффинная смола spike-белка от Repligen/Navigo, демонстрируют специально созданные решения для мРНК и вирусно-векторных вакцин. Регуляторные агентства от EMA до ВОЗ теперь предписывают надежные исследования вирусного клиренса, побуждая разработчиков смол валидировать более высокую селективность и надежность потока для крупномасштабных вакцинных платформ.

Переход к одноразовым системам даунстрима

Спрос на одноразовое хроматографическое оборудование растет, поскольку компании исключают этапы очистки на месте. GORE Protein Capture Devices показывают в десять раз более высокую производительность по сравнению с упакованными колоннами без времени простоя на промывку. Руководство FDA по одноразовому оборудованию, выпущенное в июле 2022 года, уточняет шаги квалификации и ускоряет внедрение. Мембранные адсорберы, в свою очередь, сокращают использование буферов и легко вписываются в непрерывные операции, в то время как гамма-облученные колонны теперь поддерживают безмикробные прогоны более 40 дней. Хотя затраты на смолы возрастают внутри одноразовых картриджей, быстрый оборот и более низкий риск загрязнения компенсируют расходы на многопродуктовых заводах.

Регуляторное давление на биопрепараты высокой чистоты

Обновленные аналитические руководящие принципы Q2(R2), выпущенные в марте 2024 года, требуют более глубокого профилирования примесей, тем самым устанавливая более высокие пороги для хроматографического разрешения FDA. Проект EMA по твердофазному синтезу пептидов определяет плотность сшивок лигандов и пределы экстрагируемых веществ, которые напрямую регулируют квалификацию смол. Технические отчеты ВОЗ усиливают глобальное согласование по качеству сырья, а руководство ISPE формализует аудиты поставщиков - все это повышает требования к пакетам данных для каждой новой партии смол. Следовательно, поставщики инвестируют в более жесткий контроль процессов и расширенные CoA, чтобы помочь пользователям пройти регуляторную проверку.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие затраты на закупку и валидацию смол | -1.8% | Глобально, остро на развивающихся рынках | Средний срок (2-4 года) |

| Нехватка квалифицированных специалистов по обработке даунстрима | -1.2% | Северная Америка и ЕС, распространение на АТЭС | Долгий срок (≥ 4 лет) |

| Конкуренция со стороны одноразовой мембранной хроматографии | -0.9% | Производственные центры Северной Америки и ЕС | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на закупку и валидацию смол

Цены на смолы Protein A выросли до 9 000-12 000 долларов США за литр, однако большинство продуктов связывают менее 40 г/л, нагружая бюджеты как для клинических, так и для коммерческих прогонов. Длительные сроки поставки - часто превышающие 15 недель - заставляют фирмы увеличивать страховые запасы и связывать оборотный капитал. Каждое изменение поставщика или партии запускает тестирование сопоставимости, продлевая сроки и требуя обширной документации, которая увеличивает общие расходы на валидацию. Небольшие фирмы и заводы на развивающихся рынках находят труднее поглощать эти затраты, замедляя масштабирование внутреннего производства.

Нехватка квалифицированных специалистов по обработке даунстрима

Расширение производства опередило конвейер талантов, оставляя дефицит специалистов по хроматографии, способных разрабатывать надежные методы и управлять непрерывными системами. Автоматизация и инструменты ИИ ускоряют рутинный анализ данных, однако проектирование процессов, упаковка смол и устранение неполадок по-прежнему требуют опытных знаний. Академические учебные планы лишь постепенно включают модули непрерывного биопроцессинга, создавая постоянный разрыв в навыках, который повышает операционный риск и усложняет сроки передачи технологий.

Сегментный анализ

По происхождению: доминирование синтетических материалов обеспечивает масштабируемость

Материалы на синтетической основе представляли 76,34% выручки 2024 года, отражая предпочтение производителей к последовательности партий и высокой механической прочности. Такие характеристики позволяют использовать более высокие колонны, более быстрый поток и простое масштабирование, жизненно важные для рынка хроматографических смол, где производственные циклы продолжают сокращаться. В отличие от этого, природные носители - главным образом агароза - сохраняют более мягкие химические свойства, которые защищают лабильные белки, позиционируя их для нишевых вакцин и генно-терапевтических векторов. Прогнозируемый среднегодовой темп роста природного сегмента 8,61% сигнализирует о возобновившемся интересе к возобновляемому сырью и меньшему экологическому следу, особенно в Европе, где существуют стимулы зеленого производства.

Модели внедрения иллюстрируют двухуровневую структуру: транснациональные корпорации устанавливают синтетические полиметакрилатные слои для непрерывного захвата антител, тогда как региональные контрактные производители расширяют мощности с агарозой или целлюлозой для многопродуктовых наборов. Регуляторный фокус на риске случайных агентов дополнительно поворачивает корпоративное предпочтение к синтетическим материалам, однако вопросы биосовместимости по-прежнему привлекают природные сорта в педиатрические и клеточно-терапевтические пайплайны. С укреплением передовых химий лигандов в обоих форматах конкуренция будет вращаться меньше вокруг базовой матрицы и больше вокруг характеристик производительности, таких как динамическая емкость и щелочная стабильность на рынке хроматографических смол.

По типу продукта: лидерство ионообменных смол сталкивается с мультимодальным вызовом

Ионообменные смолы составили 39,25% продаж 2024 года, закрепляя многолетнюю роль на стадиях захвата, промежуточных и полировальных этапах. Их широкое операционное окно, масштабируемость и относительная доступность подходят практически для каждого терапевтического белка. Однако смешанные и мультимодальные носители прогнозируются к росту на 8,25% в год, поскольку комбинированные ионные, гидрофобные и водородно-связанные взаимодействия позволяют одностадийное удаление агрегатов и белков клеток-хозяев, сокращая использование буферов и след салазок.

Колонны Protein A остаются необходимыми для захвата IgG несмотря на премиальное ценообразование, в то время как гидрофобно-взаимодействующие установки смягчают агрегацию в непрерывной полировке. Устройства эксклюзионной хроматографии выполняют обмен буфера или обессоливание без сдвига, область, где размер рынка хроматографических смол для этой ниши прогнозируется к стабильному расширению со среднегодовым темпом роста 8,12%. Лиганд-связанные индивидуальные решения постепенно входят в пилотный масштаб, движимые биспецифическими антителами и вирусными векторами. Дорожные карты интенсификации процессов предполагают, что мультимодальные слои будут все больше замещать последовательные операции ионообмен-плюс-HIC, подчеркивая смещение ценностных пулов внутри рынка хроматографических смол

По технологии: аффинная хроматография поддерживает превосходство захвата

Аффинные платформы захватили 47,28% выручки 2024 года, опираясь на захват Protein A в рабочих процессах mAb. Варианты с высокой скоростью потока теперь превышают емкость 65 г/л, сопротивляясь циклам NaOH, снижая стоимость на грамм обработанного. Технология ионного обмена сохраняет свою многоцелевую привлекательность с более новыми гига-кап смолами, достигающими динамических емкостей 90 г/л и подходящими как для режимов связывания-элюции, так и проточных режимов. Эксклюзионная хроматография является самой быстро расширяющейся технологией, отражая потребность в встроенной диафильтрации и обрезке агрегатов перед финальным заполнением.

Гидрофобно-взаимодействующая хроматография остается критически важной для консолидации титров после очистки, а смешанные решения размывают традиционные границы, адаптируясь к гибридным партийно-непрерывным операциям. Индивидуальные аффинные лиганды продвигаются наиболее агрессивно там, где стандартный Protein A не может связываться - такие как Fc-свободные фрагменты антител - иллюстрируя, как рынок хроматографических смол адаптируется к биопрепаратам нового поколения. Интеграция автоматизации во всех технологиях снижает зависимость от оператора и обеспечивает быстрые циклы скрининга смол, сокращая сроки разработки и повышая воспроизводимость.

По отрасли конечного пользователя: фармацевтический сектор обеспечивает двойное лидерство

Фармацевтические производители потребили 77,01% мирового объема в 2024 году и находятся на пути к среднегодовому темпу роста 8,52%, выравнивание, которое уникально позиционирует сегмент как самую большую и самую быстрорастущую покупательскую когорту. Расширяющиеся пайплайны биспецифических антител, ADC и генно-терапевтических нагрузок требуют индивидуальных схем очистки, интенсифицируя зависимость от высокопроизводительных носителей внутри рынка хроматографических смол. Биотехнологические лаборатории инвестируют в высокопроизводительные платформы скрининга смол, чтобы сократить месяцы с отбора ведущих кандидатов. Заводы по производству лекарств, в свою очередь, масштабируют форматы упаковки смол до многоколонного непрерывного захвата, извлекая выгоды эффективности через многосайтовые сети.

Водные и экологические агентства используют ионообменные слои для удаления нитратов и тяжелых металлов, представляя небольшую, но стабильную долю спроса. Переработчики пищевых продуктов и напитков используют сильнокислотные катионные смолы для деацидификации сока и очистки сыворотки, однако общее внедрение остается вторичным по отношению к фармацевтической срочности. С распространением строительства мощностей вакцинации и передовой терапии на АТЭС и ЛАТАМ, фармацевтические актеры будут продолжать диктовать спецификации продуктов и сроки доставки через рынок хроматографических смол.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка лидировала с 42,75% вклада в выручку в 2024 году и отражает самый быстрый региональный среднегодовой темп роста 8,48% до 2030 года. Агрессивные инвестиции - программа Cytiva и Pall на 1,5 млрд долларов США и новый завод агарозы Purolite в Пенсильвании - направлены на сокращение сроков поставки и изоляцию цепочек поставок биопроцессов. Аналитические руководящие принципы FDA, которые ужесточились в 2024 году, каскадируют глобальные ожидания по консистенции смол, закрепляя статус Северной Америки как регуляторного референс-хаба.

Европа заняла второе место по стоимостным показателям, сочетая давний опыт GMP с растущим акцентом на устойчивость. Правила процессной валидации EMA заставляют применять высокоразрешающее разделение и склоняются к перерабатываемым или менее отходным матрицам. Инвестиции, такие как исследовательский центр Merck KGaA за 300 млн евро в Дармштадте и немецкое расширение Tosoh Bioscience, укрепляют внутренние поставки. Стимулы зеленого производства дополнительно подталкивают производителей к биологической агарозе и системам растворителей замкнутого цикла внутри рынка хроматографических смол.

Азиатско-Тихоокеанский регион регистрирует самое быстрое структурное расширение, подстегиваемое китайскими, японскими и корейскими программами биопрепаратов, а также инициативами вакцин АСЕАН. Новый завод Tosoh в Йоккаичи олицетворяет выравнивание мощностей с региональным спросом. Политики направляют гранты в местные заводы mAb и клеточной терапии, повышая потребление высокоемких смол по мере локализации производства транснациональными корпорациями. Индия и Индонезия добавляют объем в запасы готовности к пандемии, расширяя клиентскую базу для носителей, совместимых с непрерывным потоком.

Южная Америка видит постепенное наращивание в Бразилии и Аргентине, фокусируясь на потребностях общественного здравоохранения в вакцинах, которые все больше ищут двухлигандные смешанные слои для вирусного клиренса. Ближний Восток и Африка остаются зарождающимися, но демонстрируют очаги роста вокруг фармацевтических кластеров государств Залива, преследующих самодостаточность в инсулине, плазме и вакцинах. В совокупности, регионы не-ОЭСР вносят скромные доли сегодня, однако представляют двузначные перспективы роста, подчеркивая глобализацию рынка хроматографических смол.

Конкурентная среда

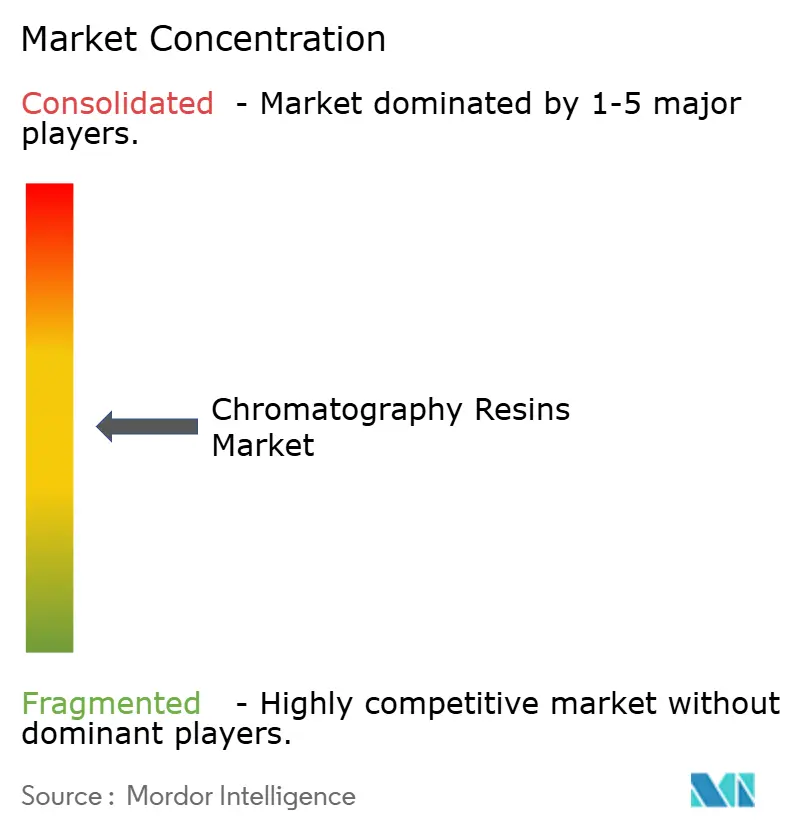

Рынок хроматографических смол остается умеренно фрагментированным. Ведущие транснациональные корпорации - Cytiva, Merck KGaA, Thermo Fisher Scientific, Sartorius Stedim Biotech и Bio-Rad Laboratories - объединяют синтез, дизайн лигандов и упакованное оборудование, предлагая объединенные платформы, которые привязывают клиентов к многоэтапным процессам. Консолидация Cytiva и Pall компанией Danaher обеспечивает наборы фильтр-смола, вызывая антимонопольное внимание, но также катализируя инновации интегрированных рабочих процессов. Специалисты второго уровня, такие как Purolite и JSR Life Sciences, культивируют высокоемкую агарозу или передовые продукты полиметакрилата, заполняя пробелы в нишевых модальностях, таких как очистка вирусных векторов.

Стратегические ходы склоняются к масштабированию мощностей и технологическим приобретениям. Покупка инноватора лигандов Tantti компанией Repligen в июле 2024 года добавила индивидуальные аффинные библиотеки к их франшизе колонн OPUS[2]Repligen Corporation, "Acquisition of Tantti Enhances Chromatography Portfolio," repligen.com . Avantor запустил PROchievA для укрепления гибкости поставок для рабочих процессов захвата mAb, обращаясь к рыночным узким местам. Дебют DuPont в 2025 году AmberChrom TQ1 расширил выбор для производителей олигонуклеотидов. Конкурентная интенсивность теперь сосредоточена на щелочестойких лигандах, проточных мультимодальных дизайнах и колоннах, предквалифицированных для гамма-облучения.

Ценовое давление сосуществует с дифференциацией производительности: в то время как Protein A по-прежнему командует премиями, выгоды щелочной стабильности и динамической связывающей способности сужают общие разрывы затрат. Автоматизированные салазки и логистика смол с RFID-метками добавляют сервисные слои. Меньшие участники находят белые пространства в операциях клеточной терапии, высокопроизводительном скрининге лигандов и перерабатываемых матричных химиях, направленных на учетные данные циркулярных процессов. Патентные заявки продолжают расти вокруг рекомбинантных лигандов и методов полимерной прививки, сигнализируя о стабильных расходах на НИОКР и живом инновационном цикле через рынок хроматографических смол.

Лидеры индустрии хроматографических смол

-

Cytiva

-

Merck KGaA

-

Thermo Fisher Scientific

-

Sartorius Stedim Biotech

-

Bio-Rad Laboratories

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Май 2025: DuPont расширила свой ассортимент продуктов для биопроцессинга, представив хроматографическую смолу AmberChrom TQ1. Эта новая смола специально разработана для более эффективной очистки олигонуклеотидов и пептидов.

- Ноябрь 2024: Avantor представил хроматографическую смолу PROchievA Protein A для поддержки производства моноклональных антител. Эта новая хроматографическая смола помогает решить ограничения мощности в производственном процессе.

Область глобального отчета по рынку хроматографических смол

Отчет по глобальному рынку хроматографических смол включает:

| На основе природных материалов | Агароза |

| Целлюлоза | |

| На основе синтетических материалов | Силикагель |

| Оксид алюминия | |

| Полистирол | |

| Другие синтетические смолы |

| Protein-A |

| Ионообменные |

| Смешанные и мультимодальные |

| Гидрофобно-взаимодействующие |

| Эксклюзионные |

| Лиганд-связанные индивидуальные смолы |

| Смолы аффинной хроматографии |

| Смолы ионообменной хроматографии |

| Смолы гидрофобно-взаимодействующей хроматографии |

| Смолы эксклюзионной хроматографии |

| Другие технологии |

| Фармацевтика | Биотехнологии |

| Открытие лекарств | |

| Производство лекарств | |

| Водные и экологические агентства | |

| Пищевые продукты и напитки | |

| Другие отрасли конечных пользователей |

| По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Страны АСЕАН | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Страны NORDIC | ||

| Остальная часть Европы | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| По происхождению | На основе природных материалов | Агароза | |

| Целлюлоза | |||

| На основе синтетических материалов | Силикагель | ||

| Оксид алюминия | |||

| Полистирол | |||

| Другие синтетические смолы | |||

| По типу продукта | Protein-A | ||

| Ионообменные | |||

| Смешанные и мультимодальные | |||

| Гидрофобно-взаимодействующие | |||

| Эксклюзионные | |||

| Лиганд-связанные индивидуальные смолы | |||

| По технологии | Смолы аффинной хроматографии | ||

| Смолы ионообменной хроматографии | |||

| Смолы гидрофобно-взаимодействующей хроматографии | |||

| Смолы эксклюзионной хроматографии | |||

| Другие технологии | |||

| По отрасли конечного пользователя | Фармацевтика | Биотехнологии | |

| Открытие лекарств | |||

| Производство лекарств | |||

| Водные и экологические агентства | |||

| Пищевые продукты и напитки | |||

| Другие отрасли конечных пользователей | |||

| По географии | По географии | Азиатско-Тихоокеанский регион | Китай |

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Страны АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Северная Америка | Соединенные Штаты | ||

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Страны NORDIC | |||

| Остальная часть Европы | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная часть Южной Америки | |||

| Ближний Восток и Африка | Саудовская Аравия | ||

| Южная Африка | |||

| Остальная часть Ближнего Востока и Африки | |||

Ключевые вопросы, освещенные в отчете

Какова стоимость рынка хроматографических смол в 2025 году?

Рынок составляет 2,56 млрд долларов США в 2025 году, отражая сильный спрос со стороны биофармацевтического производства.

Насколько быстро будет расти рынок хроматографических смол до 2030 года?

Прогнозируется его расширение со среднегодовым темпом роста 7,18%, достигнув 3,62 млрд долларов США к концу прогнозного периода.

Какой тип происхождения смол доминирует?

Синтетические смолы занимают 76,34% доли благодаря превосходной воспроизводимости и масштабируемости.

Почему Северная Америка является одновременно самым большим и самым быстрорастущим регионом?

Высокая концентрация заводов биопрепаратов, продолжающиеся инвестиции в мощности и строгое регуляторное лидерство обеспечивают 8,48% регионального среднегодового темпа роста.

Каково основное ограничение по затратам для производителей?

Затраты на закупку и валидацию Protein A - часто 9 000-12 000 долларов США за литр - остаются самым большим барьером расходов.

Последнее обновление страницы: