Размер и доля рынка устройств для лечения диабета

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 65.74 Миллиардов долларов США |

| Размер Рынка (2030) | 91.95 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.94% CAGR |

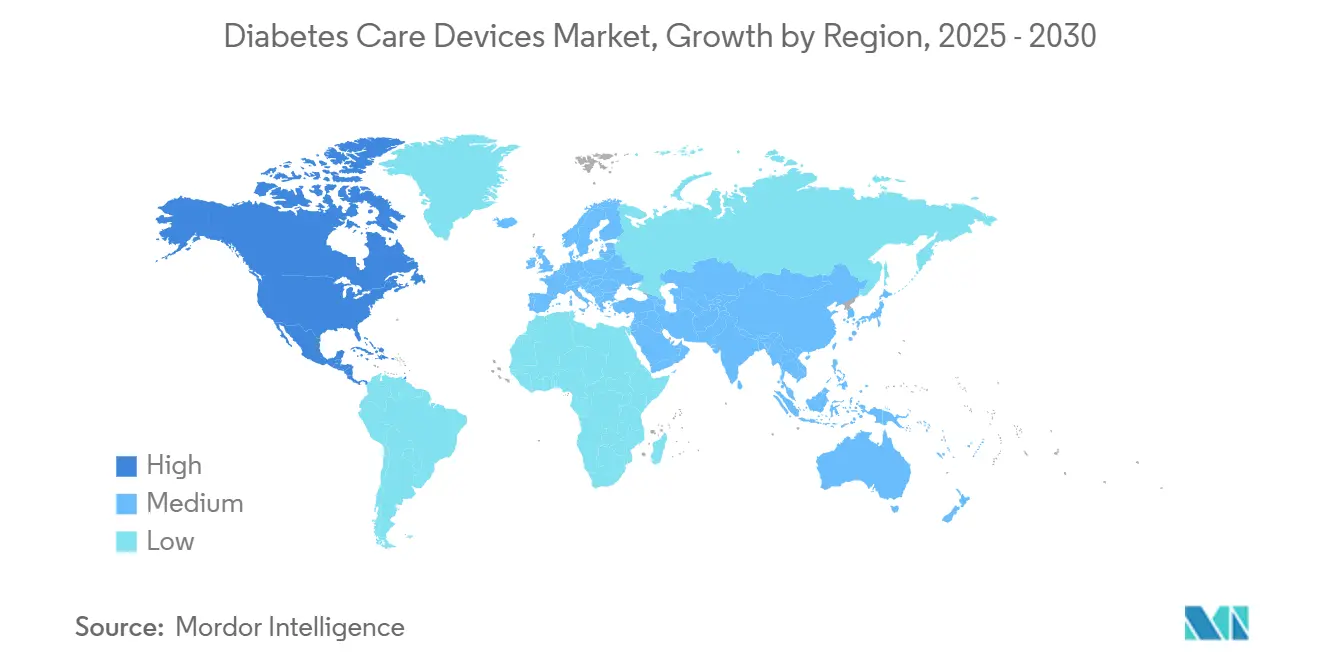

| Самый Быстрорастущий Рынок | Северная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

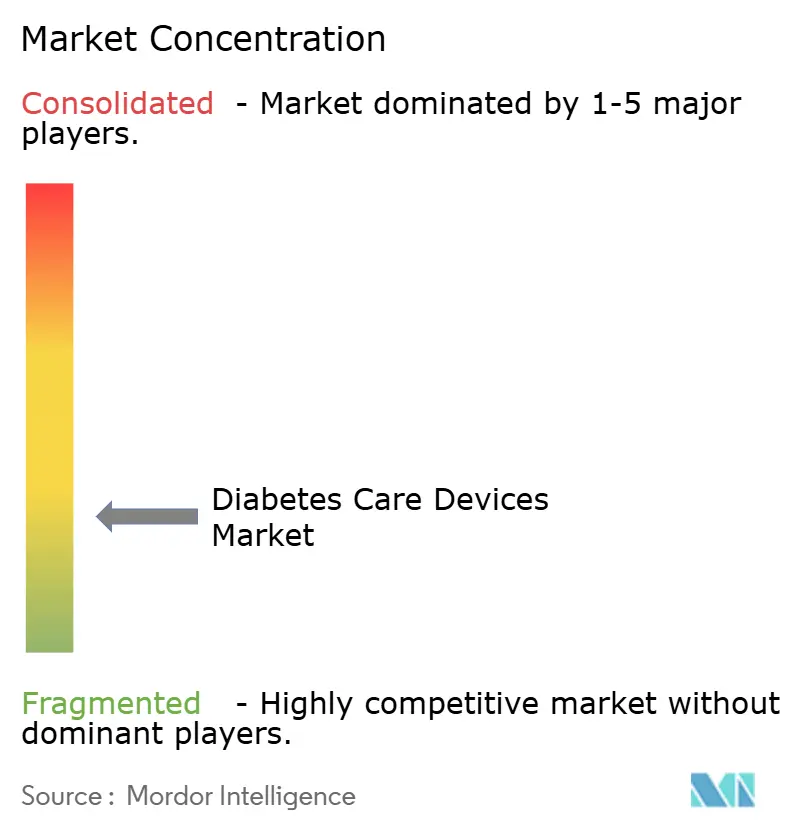

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения диабета от Mordor Intelligence

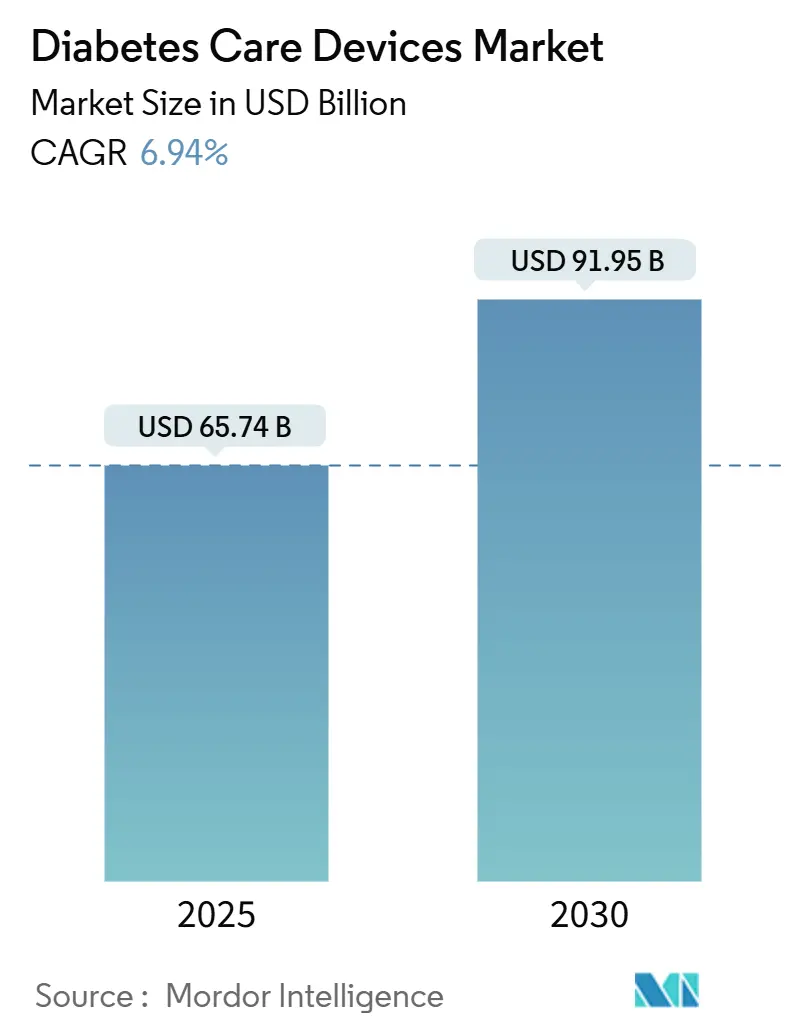

Размер рынка устройств для лечения диабета оценивается в 65,74 млрд долларов США в 2025 году и ожидается, что достигнет 91,95 млрд долларов США к 2030 году при CAGR 6,94% в течение прогнозируемого периода (2025-2030).

Более тесная связь между этой демографической динамикой и спросом на устройства возникает, поскольку плательщики, поставщики и производители все больше признают, что технологически поддерживаемый уход снижает затраты на лечение в течение всей жизни. Руководители, взвешивающие стратегии расширения, могут сделать вывод, что каждый дополнительный процентный пункт роста диагностированного населения приводит к непропорционально большему росту внедрения технологий, поскольку большинство недавно диагностированных людей сегодня начинают свой путь с по крайней мере одного подключенного устройства, а не устаревших глюкометров с проколом пальца.

Ключевые выводы отчета

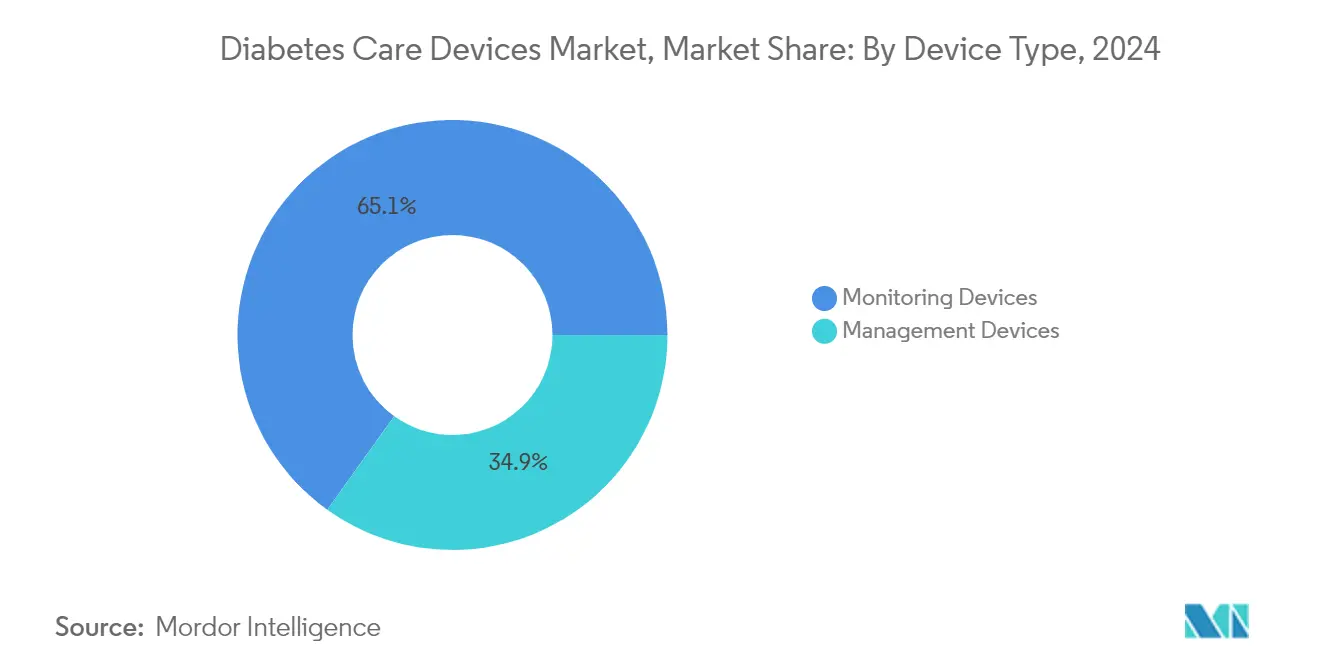

• По типу устройств устройства мониторинга доминировали с долей рынка 65,01% в 2024 году, в то время как устройства управления, как прогнозируется, зарегистрируют CAGR 8,07% до 2030 года.

• По типу пациентов диабет 2-го типа занял 88,35% доли рынка в 2024 году и одновременно является самым быстрорастущим сегментом с CAGR 9,07% с 2025 по 2030 год.

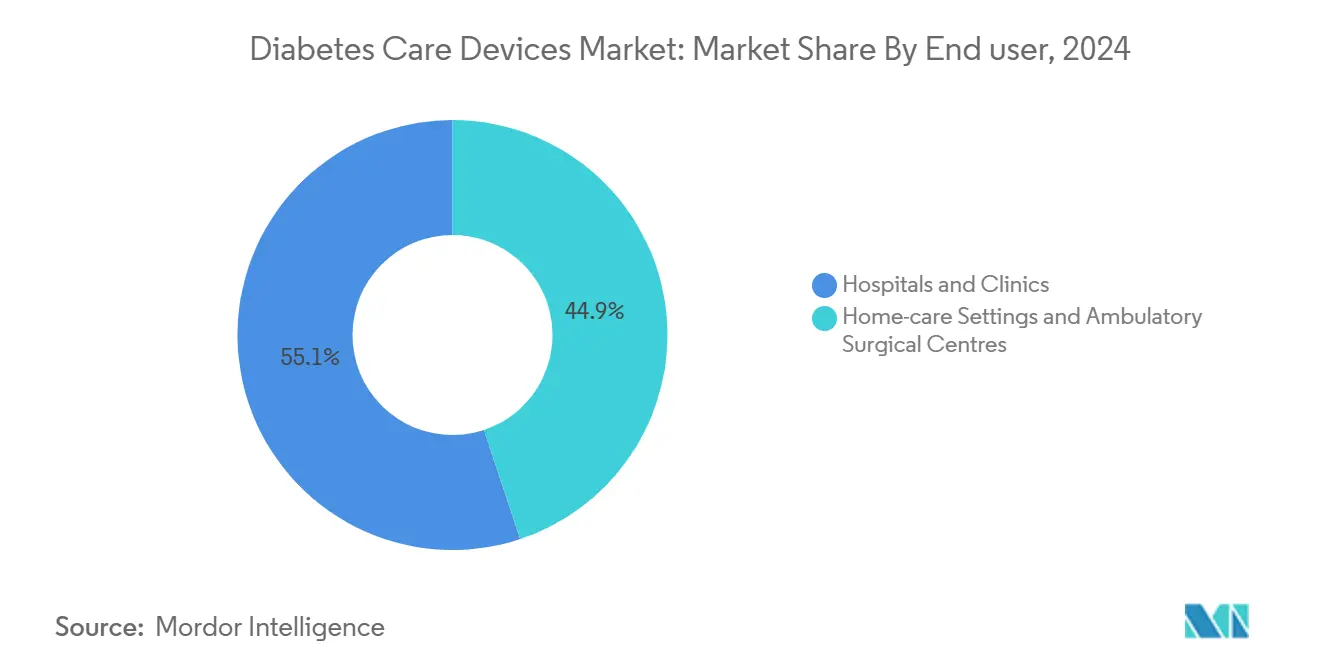

• По конечному пользователю больницы и клиники лидировали с долей рынка 55,1% в 2024 году, тогда как домашний уход, как ожидается, будет расширяться с CAGR 7,89% до 2030 года.

• По регионам Северная Америка держала 40,71% доходов 2024 года; прогнозируется, что Азия ускорится с CAGR 8,19% между 2025-2030 годами.

Глобальные тенденции и аналитика рынка устройств для лечения диабета

Анализ влияния драйверов

| Драйвер | % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Быстрое расширение возмещения расходов на НМГ по всему миру | 1.70% | Глобальное, со значительным влиянием в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Растущая глобальная распространенность диабета и связанных факторов риска | 1.40% | Глобальное, с более высоким влиянием в Азиатско-Тихоокеанском регионе и на Ближнем Востоке | Долгосрочный период (≥ 4 лет) |

| Технологические достижения | 1.00% | Глобальное, с ранним внедрением в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Увеличение государственных и частных инвестиций | 0.80% | Северная Америка, Европа и развивающиеся азиатские рынки | Среднесрочный период (2-4 года) |

| Европейские педиатрические рекомендации ускоряют внедрение гибридных помп с замкнутым циклом | 0.70% | Европа, с эффектом распространения в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Всплеск использования ГПП-1 не по назначению стимулирует спрос на домашнее тестирование глюкозы в Северной Америке | 0.60% | Северная Америка, с зарождающимся влиянием в Европе | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Быстрое расширение возмещения расходов на НМГ по всему миру

Расширение страхового покрытия систем непрерывного мониторинга глюкозы (НМГ) в корне меняет рыночную динамику, внося 1,7% вклада в общий прогноз CAGR. В значительном событии Новая Зеландия объявила о финансировании НМГ и расширении доступа к инсулиновым помпам с октября 2024 года, с ожиданиями более 12 000 человек, получающих финансируемые НМГ в первый год [1]. Аналогично, введение Канадой Закона C-64 в феврале 2024 года направлено на обеспечение универсального покрытия лекарств от диабета и создание специального фонда для устройств и расходных материалов для диабета, устраняя финансовое бремя для примерно 3,7 млн канадцев с диабетом Health Canada [2]Pharmac. "Decision to fund continuous glucose monitors, insulin pumps and insulin pump consumables." August 29, 2024. www.pharmac.govt.nz Health Canada. "Universal Access to Diabetes Medications, and Diabetes Device Fund for Devices and Supplies." February 29, 2024. www.canada.ca . Ландшафт возмещения расходов смещается от покрытия только пациентов высокого риска к более широким группам населения, при этом частные страховщики следуют правительственным инициативам по расширению критериев покрытия, создавая благотворный цикл увеличения внедрения, улучшения результатов и дальнейшего расширения возмещения расходов

Растущая глобальная распространенность диабета и связанных факторов риска

Тревожный рост распространенности диабета стимулирует рост рынка с 1,4% вкладом в общий прогноз CAGR. Согласно исследованию BMJ, глобальная возрастная стандартизированная распространенность диабета 1-го типа увеличилась с 400 до 514 на 100 000 населения между 1990 и 2019 годами, в то время как смертность снизилась с 4,74 до 3,54 на 100 000, указывая на более длительную продолжительность жизни диабетических пациентов, требующих постоянного управления. Этот эпидемиологический сдвиг создает устойчивый спрос на устройства для диабета во всех сегментах. Инициатива Western Sydney Diabetes сообщила о показателях диабета, превышающих 13% среди взрослых в регионе, с экономическим бременем в 1,8 млрд долларов США ежегодно, подчеркивая финансовую необходимость эффективных решений управления. Схождение стареющего населения, растущих показателей ожирения и малоподвижного образа жизни ускоряет заболеваемость диабетом во всем мире, с особенно быстрым ростом в развивающихся экономиках, где изменение диетических паттернов и урбанизация являются способствующими факторами.

Технологические достижения

Технологические инновации революционизируют управление диабетом, внося 1,0% в общий прогноз CAGR. Интеграция искусственного интеллекта с непрерывным мониторингом глюкозы обеспечивает прогнозные возможности, с системами, такими как Roche's Accu-Chek SmartGuide, предоставляющими прогнозы уровня глюкозы от 30 минут до двух часов вперед, позволяя проактивное управление потенциальными гипогликемическими событиями. Неинвазивные технологии мониторинга быстро развиваются, с исследователями из Университета Ватерлоо, разрабатывающими носимое устройство, использующее миниатюризированную радарную технологию, которая помещается в умные часы и отслеживает уровень глюкозы без контакта с кожей. Появление систем искусственной поджелудочной железы с замкнутым циклом автоматизирует доставку инсулина, при этом технология искусственной поджелудочной железы на основе нейронной сети (NAP) демонстрирует производительность, сравнимую с традиционными алгоритмами, требуя значительно меньше времени обработки, что делает ее подходящей для устройств с ограниченными вычислительными ресурсами Healio.

Увеличение государственных и частных инвестиций

Стратегические инвестиции в технологии диабета ускоряют инновации и расширение рынка, внося 0,8% в общий прогноз CAGR. Бюджет президента на 2025 финансовый год для Службы здравоохранения индейцев (IHS) предлагает общее финансирование в 8,2 млрд долларов США, включая 260 млн долларов США, специально выделенных для Специальной программы диабета для индейцев, направленной на снижение распространенности диабета среди населения американских индейцев и коренных жителей Аляски [3]Tso, Roselyn. "Testimony from Roselyn Tso, Director, Indian Health Service on FY 2025 President's Budget Request." U.S. Department of Health and Human Services, May 8, 2024. www.hhs.gov. В Канаде федеральное правительство создает долгожданный фонд устройств для диабета для улучшения доступа к инновационным технологиям управления диабетом, отвечая на растущую общественную поддержку государственных инвестиций в исследования и лечение. Рабочая программа Европейской комиссии Horizon Europe на 2025 год выделяет значительное финансирование для исследований и инноваций в области здравоохранения, с особым фокусом на улучшение систем здравоохранения и разработку инновационных медицинских технологий для неинфекционных заболеваний, включая диабет. Эти инвестиции не только продвигают технологические возможности, но и расширяют доступ к рынку, снижая стоимостные барьеры и поддерживая развитие инфраструктуры.

Анализ влияния ограничений

| Ограничение | % влияния на прогноз CAGR | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость устройств | -1.00% | Глобальное, с серьезным влиянием в развивающихся регионах | Среднесрочный период (2-4 года) |

| Меньшая осведомленность об использовании устройств в отдаленных и слаборазвитых регионах | -0.70% | Азиатско-Тихоокеанский регион, Африка и сельские районы по всему миру | Долгосрочный период (≥ 4 лет) |

| Отставание в ре-сертификации EU-MDR для устаревших ланцетов | -0.60% | Европа, с влиянием на цепочки поставок по всему миру | Краткосрочный период (≤ 2 лет) |

| Отзывы пластырных помп сдерживают внедрение в Океании | -0.30% | Австралия, Новая Зеландия и соседние тихоокеанские острова | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость устройств

Годовые расходы на премиальные НМГ приближаются к 3 800 долларов США для флагманских брендов до страхования, в то время как более дешевые флеш-глюкометры стоят ближе к 2 300 долларов США. Эти цифры, взятые из публично доступных каталогов компаний, создают разделенный рынок, в котором статус возмещения расходов в значительной степени определяет внедрение. Руководители должны признать, что в регионах с низким доходом даже годовое собственное финансовое бремя в 500 долларов США может подавить внедрение, поэтому локализованное производство или подписочное финансирование может оказаться эффективным. Вывод для команд стратегии заключается в том, что ценовая эластичность варьируется не только по доходу на душу населения, но и по культурному восприятию профилактического ухода; например, некоторые развивающиеся рынки принимают более высокие расходы на устройства для хронических заболеваний, если включена поддержка связанного телездравоохранения.

Меньшая осведомленность об использовании устройств в отдаленных и слаборазвитых регионах

Недавние опросы показывают, что менее 15% врачей первичной медико-санитарной помощи в определенных районах Азиатско-Тихоокеанского региона чувствуют себя полностью уверенными в назначении современных устройств для диабета. Хотя эта статистика исходит из материалов региональных конференций, а не из рецензируемых журналов, она все же сигнализирует о узком месте в коммерческой воронке. Производители устройств, которые создают модули электронного обучения, ориентированные на клиницистов, могут сократить этот разрыв знаний и создать лояльность к бренду впереди конкурентов. Важный вывод для руководителей заключается в том, что образовательная инфраструктура может служить клином для входа на рынок, часто обеспечивая более низкую стоимость привлечения клиентов, чем традиционная прямая реклама для потребителей.

Сегментный анализ

По типу устройств: мониторинговые технологии движут эволюцией рынка

Сегмент устройств мониторинга занимает доминирующую долю рынка 65,01% в 2024 году, отражая его критическую роль в управлении диабетом во всех группах пациентов. Системы непрерывного мониторинга глюкозы (НМГ) революционизируют уход за диабетом через предоставление данных в реальном времени и интеграцию с автоматизированными системами доставки инсулина, коренным образом изменяя парадигмы лечения. Исследование, опубликованное в Journal of Diabetes Science and Technology, продемонстрировало, что использование НМГ связано с более низким уровнем HbA1c и улучшенными результатами, хотя различия в доступе сохраняются на основе расы и социально-экономического статуса Liebertpub. Сегмент устройств управления, включающий инсулиновые помпы, ручки и шприцы, прогнозируется к росту с более быстрым темпом 8,07% CAGR с 2025 по 2030 год, движимый инновациями в автоматизированных системах доставки инсулина и умных инсулиновых ручках.

Технологическая конвергенция меняет конкурентный ландшафт, с интеграцией между устройствами мониторинга и управления, создающей комплексные экосистемы управления диабетом. Появление гибридных систем с замкнутым циклом, которые объединяют данные НМГ с автоматизированной доставкой инсулина, представляет значительное достижение, с исследованиями, показывающими улучшения в метриках времени в целевом диапазоне и качества жизни для пользователей. Клиническое исследование системы автоматизированной доставки инсулина Omnipod 5 у взрослых с диабетом 2-го типа продемонстрировало значительное снижение уровня гемоглобина A1c с 8,2% до 7,4% после 13 недель, указывая на улучшенный гликемический контроль JAMA Network Open. Развитие неинвазивных технологий мониторинга глюкозы, включая оптические и электромагнитные датчики, обещает дальнейшее преобразование рынка путем устранения дискомфорта пациентов, связанного с традиционными методами мониторинга.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу пациентов: диабет 2-го типа доминирует и движет ростом

Диабет 2-го типа представляет крупнейший сегмент пациентов с подавляющей долей рынка 88,35% в 2024 году, одновременно демонстрируя самую быструю траекторию роста с CAGR 9,07% до 2030 года. Это двойное доминирование отражает глобальную эпидемию диабета 2-го типа, движимую растущими показателями ожирения, малоподвижным образом жизни и стареющим населением. Управление диабетом 2-го типа эволюционирует за пределы традиционных подходов, с непрерывным мониторингом глюкозы (НМГ), все больше признаваемым как ценный для этой группы пациентов. Исследователи Stanford Medicine разработали алгоритм на основе ИИ, который использует данные непрерывных мониторов глюкозы крови для идентификации подтипов диабета 2-го типа с примерно 90% точностью, обеспечивая более персонализированные подходы к лечению.

Рост агонистов рецепторов ГПП-1 создает новую динамику на рынке устройств для диабета 2-го типа, с увеличением спроса на мониторинг глюкозы среди пациентов, использующих эти лекарства. Исследование, опубликованное в Journal of Shoulder and Elbow Surgery, обнаружило, что у пользователей ГПП-1 более высокая вероятность развития адгезивного капсулита (отношение шансов = 1,28), подчеркивая необходимость комплексного мониторинга во время лечения Science Direct. Сегменты диабета 1-го типа и гестационного диабета, хотя и меньшие, движут инновациями в специализированных устройствах, адаптированных к их уникальным потребностям. Развитие гибридных систем с замкнутым циклом для педиатрических пациентов с диабетом 1-го типа показало значительные улучшения в гликемическом контроле, с исследованием, сообщающим о снижении HbA1c на 0,4% и увеличении времени, проведенного в целевом диапазоне глюкозы на 8,4 процентных пункта по сравнению с помповой терапией с усилением датчика.

По конечному пользователю: домашний уход набирает обороты

Больницы и клиники в настоящее время лидируют в сегменте конечных пользователей с долей рынка 55,1% в 2024 году, получая выгоду от установленной инфраструктуры и специализированных команд ухода за диабетом. Однако домашний уход испытывает более быстрый рост с CAGR 7,89% с 2025 по 2030 год, отражая парадигматический сдвиг к ориентированному на пациента, дистанционному управлению диабетом. Этот переход ускоряется достижениями в телездравоохранении и подключенных устройствах для диабета, которые обеспечивают эффективный дистанционный мониторинг и вмешательство. Исследование Stanford Medicine внедрило панель управления на основе ИИ для помощи педагогам по диабету в выявлении пациентов, нуждающихся в помощи, путем эффективного анализа данных НМГ, в результате чего 64% пациентов достигли оптимальных уровней A1c через год, по сравнению с 28% в предыдущих когортах.

Интеграция искусственного интеллекта с домашним управлением диабетом создает новые возможности для персонализированного ухода. Алгоритмы ИИ могут предсказывать уровень глюкозы до 30 минут заранее, обеспечивая проактивное управление и снижение риска серьезных гликемических событий. Амбулаторные хирургические центры представляют меньший, но растущий сегмент, особенно для процедур, связанных с имплантацией инсулиновых помп и управлением осложнений диабета. Пандемия COVID-19 ускорила сдвиг к домашнему уходу, с пациентами и поставщиками, признающими преимущества дистанционного мониторинга и телеконсультаций для рутинного управления диабетом. Эта тенденция, вероятно, сохранится и расширится по мере улучшения технологий и адаптации политик возмещения расходов для поддержки моделей домашнего ухода, коренным образом меняя ландшафт конечных пользователей устройств для диабета.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка сохраняет долю 40,71% в 2024 году, частично благодаря возмещению расходов Medicare и высокой плотности эндокринологов, обученных работе с устройствами. В том же году CDC зарегистрировал 29,7 млн диагностированных и 8,7 млн недиагностированных случаев диабета в США (та же ссылка на CDC). Эта значительная недиагностированная когорта обеспечивает скрытый пул расширения, на который производители устройств могут нацеливаться через скрининговые инициативы, связанные с розничными аптеками. Тем не менее, растущее давление со стороны работодателей и государственных плательщиков на снижение расходов на здравоохранение предполагает будущее сжатие цен для премиальных платформ, подталкивая производителей к контрактам, основанным на ценности ухода.

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост с CAGR 8,19% до 2030 года, движимый урбанизацией и наибольшим абсолютным количеством случаев диабета в мире. Оценки Международной диабетической федерации размещают долю региона выше 60% глобальной распространенности. Руководители производства часто упускают из виду, что Азиатско-Тихоокеанский регион также может похвастаться одними из самых цифрово вовлеченных населений мира, поэтому модели НМГ, связанные со смартфонами, могут обогнать более ранние варианты только с Bluetooth. Следовательно, поставщики, которые встраивают ИИ-коучинг на местном языке в свои приложения, могут выиграть непропорционально высокую долю рынка.

Европа поддерживает стабильное присутствие благодаря универсальным системам здравоохранения и стареющей демографии. Регулятивная среда региона, руководимая Европейским агентством по лекарственным средствам, традиционно требует более длительного наблюдения в испытаниях, чем FDA, что может задержать коммерциализацию. Недавнее патентное перемирие Abbott-Dexcom убирает правовую неопределенность, которая ранее создавала неопределенность в временных рамках закупок, давая больничным покупателям более четкую видимость многолетних контрактов поставок. Проницательное понимание ситуации предполагает, что европейские покупатели теперь будут использовать присутствие двух юридически свободных поставщиков для переговоров о скидках на массовые покупки, сжимая средние продажные цены, но потенциально повышая объемы единиц.

Конкурентный ландшафт

Концентрация рынка умеренная, с тремя многонациональными корпорациями, захватывающими большинство доли, но сталкивающимися с проворными стартапами в миниатюризации датчиков и разработке алгоритмов. Десятилетнее соглашение о взаимном лицензировании Abbott-Dexcom является примером новой эры 'коопетиции', где соперники делятся основной интеллектуальной собственностью для ускорения общего расширения рынка. Партнерство Medtronic с Abbott по интегрированному портфолио НМГ-помп дальше свидетельствует о повороте к совместимым экосистемам. Стратеги могут признать, что партнерства такого рода часто предвещают совместные предприятия в производстве или анализе облачных данных, областях, где масштаб обеспечивает осязаемые преимущества в затратах.

Возможности белого пространства возникают на пересечении ухода за диабетом и фармакотерапии ожирения. Агонисты рецепторов ГПП-1 снижают колебания глюкозы, потенциально снижая частоту использования устройств, но они также повышают потребность в периодической титрации. Компании, интегрирующие метрики управления весом в алгоритмы дозирования инсулина, могут командовать премиальным ценообразованием среди эндокринологических клиник, которые лечат метаболический синдром комплексно.

Лидеры индустрии устройств для лечения диабета

-

Abbott Diabetes Care

-

Medtronic (Diabetes)

-

Dexcom

-

Roche Diabetes Care

-

Insulet Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Апрель 2025: Medtronic получила разрешение FDA на сопряжение своего датчика Simplera Sync с избранными инсулиновыми помпами, укрепляя свою дорожную карту интегрированных систем.

- Апрель 2025: Dexcom получила авторизацию FDA для G7 15 Day CGM, продлевая жизнь датчика и улучшая оборот запасов.

- Февраль 2025: Алгоритм Control-IQ+ от Tandem получил разрешение FDA для диабета 2-го типа, открывая существенный новый поток доходов для компании.

- Декабрь 2024: Abbott и Dexcom подписали десятилетнее соглашение о взаимном лицензировании, устраняя судебные издержки и ускоряя инновации продуктов.

- Ноябрь 2024: Medtronic запустила обновленное приложение InPen, создавая основу для экосистемы умных ручек для многоразового введения доз, усиленной Simplera CGM.

- Октябрь 2024: Senseonics получила разрешение FDA для Eversense 365, первого имплантируемого датчика, одобренного для годового ношения.

Глобальный объем отчета по рынку устройств для лечения диабета

Согласно объему отчета, устройства для лечения диабета - это аппаратное обеспечение, оборудование и программное обеспечение, используемые пациентами с диабетом для регулирования уровня глюкозы в крови, предотвращения осложнений диабета, снижения бремени диабета и улучшения качества жизни.

Рынок устройств для лечения диабета сегментирован по типу устройств, типу пациентов, конечному пользователю и географии. По типу устройств рынок сегментирован на устройства мониторинга и устройства управления. Устройства мониторинга далее классифицируются как самоконтроль уровня глюкозы в крови и непрерывный мониторинг глюкозы. Самоконтроль уровня глюкозы в крови далее разделяется на устройства глюкометра, тест-полоски и ланцеты, а непрерывный мониторинг глюкозы включает датчики и расходные материалы. По устройствам управления рынок сегментирован как инсулиновые помпы, инсулиновые шприцы, инсулиновые ручки и струйные инъекторы. Инсулиновые помпы далее классифицируются как устройство инсулиновой помпы, резервуар инсулиновой помпы и инфузионный набор. По типу пациентов включает диабет 1-го типа, диабет 2-го типа и гестационный и другие. Конечные пользователи включают больницы и клиники, домашний уход и амбулаторные хирургические центры. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Для каждого сегмента определение размера рынка и прогнозы были сделаны на основе стоимости (доллары США).

| Устройства мониторинга | Самоконтроль | Глюкоза крови |

| Устройства глюкометра | ||

| Тест-полоски | ||

| Ланцеты | ||

| Непрерывный мониторинг глюкозы | Датчики | |

| Расходные материалы | ||

| Устройства управления | Инсулиновые помпы | Устройство инсулиновой помпы |

| Резервуар инсулиновой помпы | ||

| Инфузионный набор | ||

| Инсулиновые шприцы | ||

| Инсулиновые ручки | ||

| Струйные инъекторы | ||

| Диабет 1-го типа |

| Диабет 2-го типа |

| Гестационный и другие |

| Больницы и клиники |

| Домашний уход |

| Амбулаторные хирургические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Франция | |

| Италия | |

| Испания | |

| Великобритания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Япония |

| Южная Корея | |

| Китай | |

| Индия | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Мексика |

| Бразилия | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу устройств | Устройства мониторинга | Самоконтроль | Глюкоза крови |

| Устройства глюкометра | |||

| Тест-полоски | |||

| Ланцеты | |||

| Непрерывный мониторинг глюкозы | Датчики | ||

| Расходные материалы | |||

| Устройства управления | Инсулиновые помпы | Устройство инсулиновой помпы | |

| Резервуар инсулиновой помпы | |||

| Инфузионный набор | |||

| Инсулиновые шприцы | |||

| Инсулиновые ручки | |||

| Струйные инъекторы | |||

| По типу пациентов | Диабет 1-го типа | ||

| Диабет 2-го типа | |||

| Гестационный и другие | |||

| По конечному пользователю | Больницы и клиники | ||

| Домашний уход | |||

| Амбулаторные хирургические центры | |||

| География | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Франция | |||

| Италия | |||

| Испания | |||

| Великобритания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Япония | ||

| Южная Корея | |||

| Китай | |||

| Индия | |||

| Австралия | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

| Южная Америка | Мексика | ||

| Бразилия | |||

| Остальная Южная Америка | |||

| Ближний Восток и Африка | ССАГПЗ | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | |||

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер глобального рынка устройств для лечения диабета?

Рынок оценивается в 65,74 млрд долларов США в 2024 году.

Как быстро ожидается рост рынка устройств для лечения диабета?

Прогнозируется, что размер рынка будет расширяться с CAGR 6,94% с 2025 по 2030 год, достигая 91,95 млрд долларов США.

Какой регион зарегистрирует наибольший рост?

Прогнозируется, что размер рынка Азиатско-Тихоокеанского региона будет расти с CAGR 8,19% между 2025 и 2030 годами.

Какая категория устройств растет быстрее всего?

Устройства управления, особенно автоматизированные системы доставки инсулина, будут расти примерно на 8,07% в год до 2030 года.

Почему политики возмещения расходов на НМГ критически важны для доли рынка?

Расширенное покрытие увеличивает доступность для пациентов, ускоряя внедрение и повышая доходы производителей.

Как регулирование совместимости влияет на конкуренцию?

Пути совместимости FDA позволяют помпам, НМГ и алгоритмам от разных брендов работать вместе, смещая конкурентный фокус от закрытых аппаратных экосистем к программному обеспечению и интеграции данных.

Последнее обновление страницы: