Размер и доля рынка устройств для лечения диабета в Австралии

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2019 - 2023 |

| Размер Рынка (2025) | 721.44 Миллион долларов США |

| Размер Рынка (2030) | 814.65 Миллион долларов США |

| Темп роста (2025 - 2030) | 2.46% CAGR |

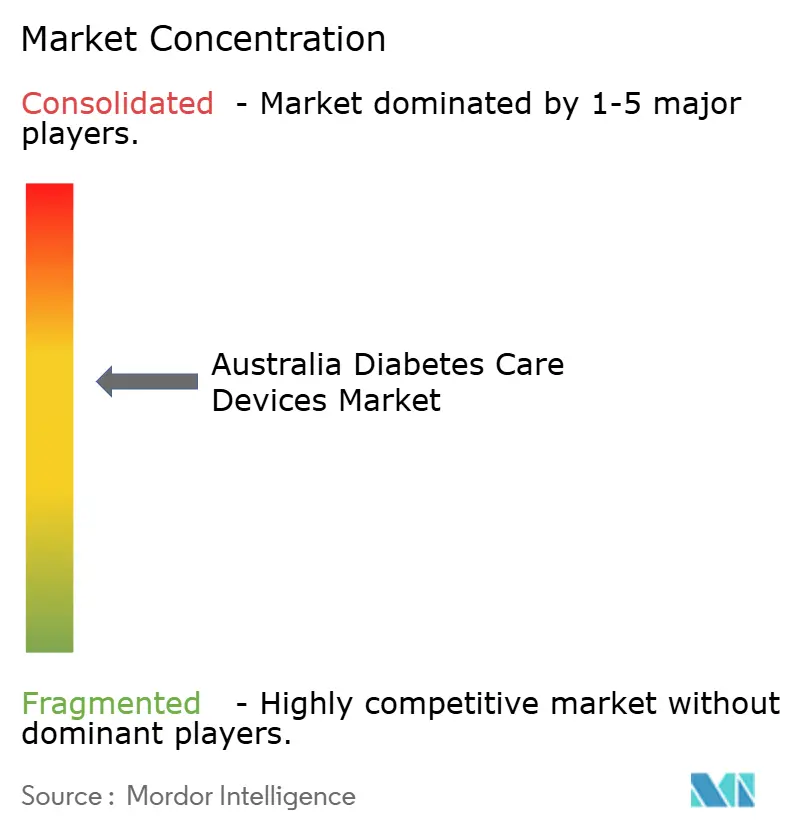

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка устройств для лечения диабета в Австралии от Mordor Intelligence

Рынок устройств для лечения диабета в Австралии оценивается в 721,44 млн долларов США в 2025 году, и прогнозируется его рост до 814,65 млн долларов США к 2030 году при среднегодовом темпе роста 2,46%. Размер рынка устройств для лечения диабета в Австралии отражает зрелую систему возмещения расходов, высокое принятие клиницистами данных глюкозы в реальном времени и стабильные технологические обновления, которые поддерживают активные циклы замены оборудования. Более широкие субсидии Национальной схемы диабетических услуг (NDSS) на непрерывный мониторинг глюкозы (НМГ), переход к автоматизированной подаче инсулина и растущая распространенность диабета 2 типа поддерживают спрос. Интегрированная цифровая медицинская инфраструктура - особенно универсальные электронные медицинские карты - снижает барьеры для внедрения новых устройств и способствует развитию путей лечения, основанных на данных. Глобальные производители усиливают местные партнерства для объединения экосистем устройств с платформой My Health Record, в то время как стартапы сосредотачиваются на безболезненной диагностике, направленной на недостаточно обслуживаемые группы. Конкурентная динамика теперь сосредоточена на связывании данных о глюкозе с более широкими кардиометаболическими платформами - шаг, который, вероятно, изменит критерии закупок в течение следующих пяти лет.

Ключевые выводы отчета

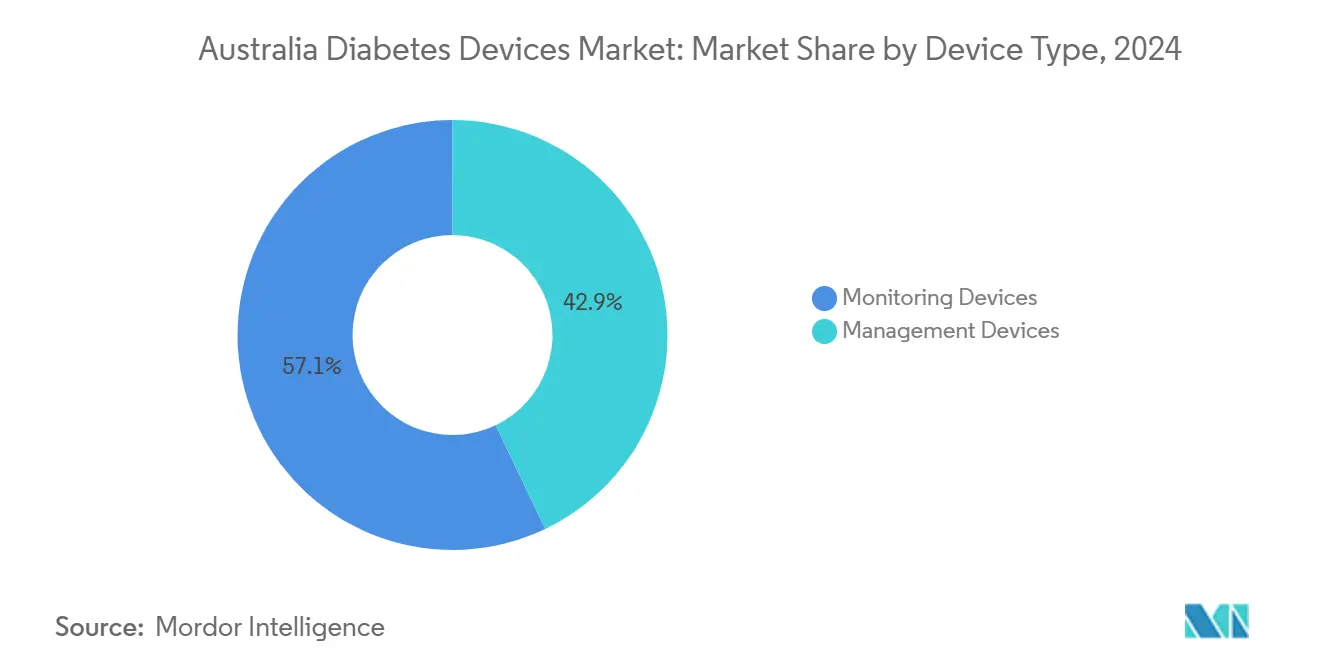

- По типу устройств устройства мониторинга лидировали с 57,13% доли рынка устройств для лечения диабета в Австралии в 2025 году; устройства управления, как прогнозируется, покажут самый быстрый среднегодовой темп роста 3,10% к 2030 году. По конечным пользователям больницы составили 48,31% доли размера рынка устройств для лечения диабета в Австралии в 2025 году, в то время как домашний уход развивается со среднегодовым темпом роста 3,00% до 2030 года.

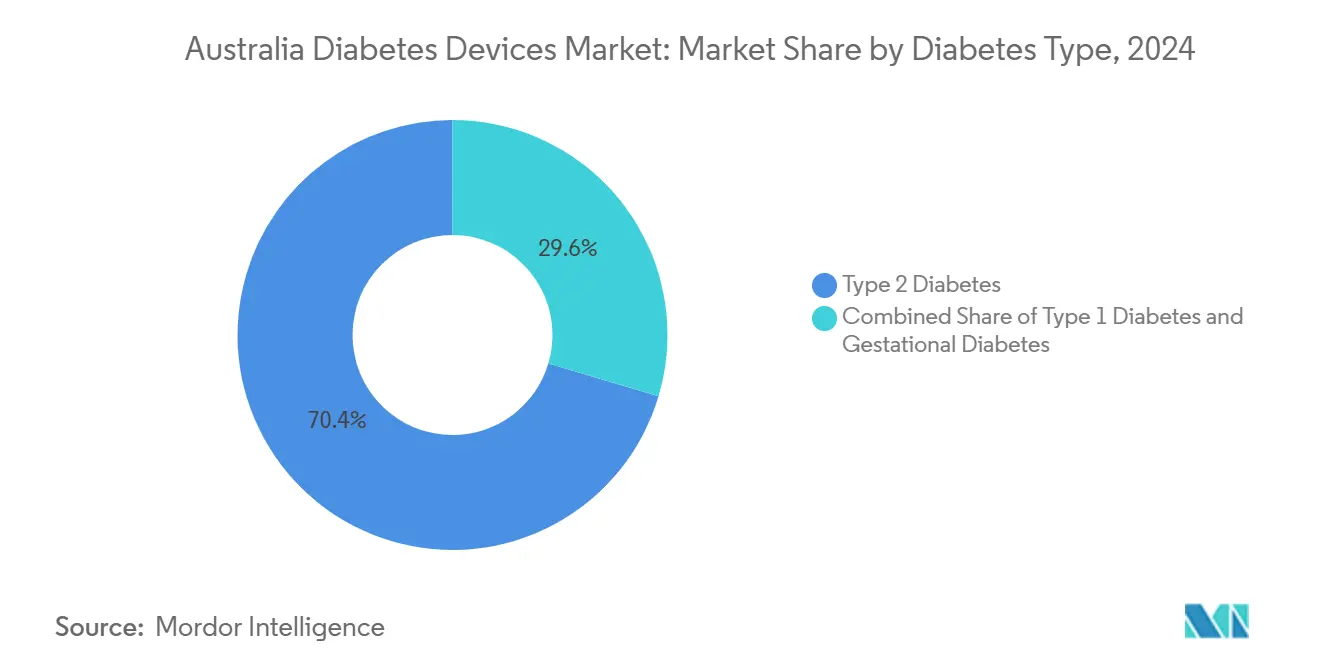

- По типу диабета диабет 2 типа доминировал с долей доходов 70,45% в 2025 году; диабет 1 типа, как прогнозируется, будет расширяться со среднегодовым темпом роста 2,90% к 2030 году.

- По технологии инвазивные системы занимали 75,68% размера рынка устройств для лечения диабета в Австралии в 2025 году, однако неинвазивные системы находятся на пути к среднегодовому темпу роста 3,30% в период прогноза.

Тенденции и аналитические данные рынка устройств для лечения диабета в Австралии

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Расширение возмещения НМГ через NDSS и частные медицинские фонды | +0.8% | Национальное, с более высоким воздействием в столичных районах | Среднесрочный период (2-4 года) |

| Эскалирующая распространенность диабета - особенно типа 2 - подпитывающая устойчивый спрос на технологии мониторинга и доставки инсулина | +0.6% | Национальное, с более высокими показателями в общинах аборигенов и сельских районах | Долгосрочный период (≥ 4 лет) |

| Быстрое внедрение цифрового здравоохранения и телемедицинских услуг, которые интегрируют данные НМГ с My Health Record, повышая клиническое принятие | +0.4% | Национальное, с первоначальной концентрацией в городских центрах | Среднесрочный период (2-4 года) |

| Всплеск местных НИОКР для неинвазивного НМГ (например, кольцо биоимпеданса Opuz) | +0.3% | Сосредоточенный в инновационных центрах крупных городов | Долгосрочный период (≥ 4 лет) |

| Ускоренное внедрение решений нового поколения | +0.25% | Национальное | Краткосрочный период (≤ 2 лет) |

| Корпоративные программы оздоровления, интегрирующие подключенные датчики глюкозы | +0.2% | Ограниченное крупными столичными районами | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Расширение возмещения НМГ через NDSS и частные медицинские фонды

Национальные инициативы по возмещению расходов трансформировали рынок устройств для лечения диабета в Австралии, устраняя барьеры предварительных затрат для НМГ в реальном времени. Инициатива NDSS по НМГ, которая субсидирует НМГ для каждого человека с диабетом 1 типа, подняла использование с 5% до 79% среди правомочных пользователей [1]Австралийское бюро статистики, "Диабет поражает одного из 15 австралийцев," abc.net.au Источник: Национальная схема диабетических услуг, "FreeStyle Libre 2 Plus будет субсидироваться через NDSS," ndss.com.au . Страховщики дополнили эту политику, финансируя датчики для беременностей высокого риска и педиатрических групп. Данные исследований экономической эффективности показывают инкрементальное соотношение экономической эффективности 39 518 австралийских долларов за год жизни, скорректированный на качество, по сравнению с самофинансируемым использованием [2]Pease A. J. et al., "Национально субсидируемый непрерывный мониторинг глюкозы: анализ экономической эффективности," diabetesjournals.org. Повышенное государственное покрытие также стимулировало конкуренцию производителей, способствуя более быстрому внедрению датчиков нового поколения с более длительным временем ношения и заводской калибровкой.

Эскалирующая распространенность диабета, стимулирующая спрос на устройства

Диагностированные случаи диабета достигли 1,3 миллиона в 2025 году, с дополнительными 500 000 недиагностированных людей, что подчеркивает неудовлетворенные потребности в мониторинге. Диабет 2 типа составляет семь из десяти случаев и растет быстрее всего среди населения с низким доходом и аборигенов. Рынок устройств для лечения диабета в Австралии получает прямую выгоду, поскольку руководящие принципы первичной медицинской помощи поощряют более раннее начало НМГ для сложных профилей диабета 2 типа. Группы защиты интересов лоббируют расширение субсидий NDSS с диабета 1 типа на группы диабета 2 типа, требующие инсулина, - изменение политики, которое могло бы поднять объемы датчиков еще на 20%.

Быстрое внедрение цифрового здравоохранения и телемедицинских услуг

Постоянные номера позиций телемедицины Medicare теперь покрывают удаленные консультации по диабету, встраивая виртуальную помощь в рутинную практику. Метаанализы показывают, что телемедицина, связанная с данными НМГ, сокращает HbA1c в среднем на 0,37% - клинически значимое улучшение [3]Ravi S. et al., "Влияние виртуальной помощи в управлении диабетом 2 типа," bmchealthservres.biomedcentral.com. Городские поставщики были пионерами этих услуг, но внедрение ускоряется в региональных центрах, где улучшилось интернет-соединение. Поставщики соревнуются в сертификации датчиков с сотовой связью, которые автоматически заполняют My Health Record, упрощая модели совместного ухода между эндокринологами, врачами общей практики и аккредитованными преподавателями диабета.

Местные НИОКР для неинвазивного НМГ

Исследовательские организации и стартапы медицинских технологий получили новые федеральные гранты для создания оптических и электрохимических датчиков, которые избегают прокола кожи. Ранние лабораторные данные от платформ оптической спектроскопии предполагают точность в пределах ±15 мг/дл в диапазонах гипогликемии. Хотя ни один неинвазивный продукт еще не достиг одобрения Администрации терапевтических товаров (TGA), клинические испытания, запланированные на 2025-2027 годы, сигнализируют о стратегическом повороте рынка устройств для лечения диабета в Австралии к безболезненному мониторингу. Отраслевые наблюдатели ожидают, что эти разработки привлекут сделки по совместной разработке с многонациональными устройственными фирмами после преодоления препятствий надежности.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокие расходы из собственного кармана на расходные материалы для помп вне страхового покрытия | -0.5% | Национальное, с большим воздействием в районах с низким социально-экономическим статусом | Среднесрочный период (2-4 года) |

| Ограниченная совместимость между импортными помпами и местными приложениями | -0.3% | Национальное | Краткосрочный период (≤ 2 лет) |

| Пробелы в кадрах и обучении | -0.35% | Сельские и отдаленные регионы | Долгосрочный период (≥ 4 лет) |

| Строгий постмаркетинговый надзор TGA, замедляющий новые запуски | -0.2% | Национальное | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие расходы из собственного кармана на расходные материалы для помп вне страхового покрытия

Хотя государственные и частные схемы компенсируют расходы на датчики, многие австралийцы все еще платят эквивалент 4 600-6 600 долларов США за расходные материалы для помп в течение четырехлетнего гарантийного цикла. Парламентское моделирование показывает, что универсальные субсидии на помпы потребуют до 749 миллионов австралийских долларов по форвардным оценкам. Ценовое давление сдерживает внедрение среди взрослых с низким доходом, способствуя более медленному проникновению систем автоматизированной подачи инсулина за пределы педиатрических сегментов. Поэтому рынок устройств для лечения диабета в Австралии сталкивается с эффектом потолка до достижения паритета финансирования с НМГ.

Ограниченная совместимость между импортными помпами и местными приложениями

Потребители все больше хотят гибкие экосистемы, где любой одобренный датчик может сопрягаться с любой помпой и интерфейсом смартфона. Импортные помпы часто полагаются на проприетарные протоколы, ограничивая интеграцию местных приложений и порождая самодельные решения замкнутого цикла. Клиницисты ценят инновации, но выражают обеспокоенность по поводу ответственности, поскольку эти самодельные системы выходят за рамки одобрения TGA. Рынок устройств для лечения диабета в Австралии рискует фрагментацией, если отрасль и регуляторы не будут сотрудничать над архитектурами открытых стандартов, которые смягчают вопросы безопасности и гарантии.

Сегментный анализ

По типу устройств: Устройства мониторинга доминируют, в то время как терапевтические системы ускоряются

Устройства мониторинга сгенерировали 57,13% доходов рынка устройств для лечения диабета в Австралии в 2025 году и представляют якорный сегмент. Сильная поддержка NDSS подняла проникновение НМГ, сделав датчики рутинными даже в первичной медицинской помощи. При 410 миллионах долларов США часть мониторинга размера рынка устройств для лечения диабета в Австралии получает выгоду от частой замены датчиков, которая обеспечивает повторяющийся доход. Добавление в начале 2025 года Dexcom G7 и FreeStyle Libre 2 Plus усилило конкурентную интенсивность, при этом обе марки предлагают двенадцатичасовые времена прогрева и алгоритмы прогнозных предупреждений, которые удовлетворяют национальным клиническим руководящим принципам.

Устройства управления заработали оставшуюся долю, но расширяются со среднегодовым темпом роста 3,10% - самым быстрым в портфолио. Данные многоцентровых испытаний в Квинсленде указывают на то, что автоматизированная подача инсулина улучшает время в целевом диапазоне на 15 процентных пунктов, что приводит к снижению риска осложнений и более сильной поддержке плательщиков. Если предложенная универсальная субсидия на помпы пройдет через Парламент к 2026 году, внедрение могло бы поднять терапевтический сегмент до 380 миллионов долларов США к 2030 году, тем самым сокращая разрыв между категориями мониторинга и управления в рамках рынка устройств для лечения диабета в Австралии.

По конечному пользователю: Лидерство больниц сохраняется, поскольку домашний уход набирает обороты

Больничные системы внесли 48,31% доли рынка устройств для лечения диабета в Австралии в 2025 году, поскольку они являются основной точкой регистрации для инициации помп, обучения использованию датчиков и управления острыми осложнениями. Крупные столичные учебные больницы проводят специализированные клиники диабетических технологий, которые стандартизируют протоколы выбора устройств. В сельских регионах районные больницы полагаются на приезжающих медсестер-преподавателей, но все еще доминируют в бюджетах закупок, усиливая больничный контроль над цепочкой поставок рынка устройств для лечения диабета в Австралии.

Условия домашнего ухода растут со среднегодовым темпом роста 3,00%, поскольку телемедицина сжимает географические ограничения. Национальный опрос показал, что 64% пользователей датчиков теперь передают данные глюкозы в реальном времени клиницистам из дома, сокращая рутинные визиты в клинику. Частные страховщики пилотируют модели пакетной оплаты, которые предоставляют датчики, умные ручки и виртуальное наставничество под одной премией. Этот сдвиг поощряет долгосрочную приверженность, предполагая, что домашний уход может превысить 35% доли доходов рынка устройств для лечения диабета в Австралии к 2030 году.

По типу диабета: Объем диабета 2 типа доминирует; диабет 1 типа захватывает технологический подъем

Диабет 2 типа представлял 70,45% продаж устройств, равных примерно 505 миллионам долларов США размера рынка устройств для лечения диабета в Австралии в 2025 году. Хотя финансирование NDSS сосредоточено на диабете 1 типа, спрос от пользователей диабета 2 типа, требующих инсулина, растет, при этом частные страховщики предлагают частичные возмещения за датчики, когда HbA1c превышает 8%. Расширение государственного возмещения разблокировало бы значительный скрытый рынок, особенно среди населения аборигенов, где распространенность в три раза превышает национальную среднюю.

Диабет 1 типа составляет меньше абсолютных пользователей, но прогнозируется рост на 2,90% ежегодно на основе универсального покрытия НМГ и потенциальных субсидий на помпы. Группы защиты интересов прогнозируют 80% внедрение помп через четыре года после реализации субсидии - сценарий, который поднял бы вклад диабета 1 типа до 35% доходов рынка устройств для лечения диабета в Австралии. Сегмент получает непропорциональную медийную видимость, усиливая осведомленность пациентов и ускоряя оборот технологий.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: Инвазивные платформы удерживают влияние, в то время как неинвазивные исследования созревают

Инвазивные системы составили 75,68% оборота 2025 года, поскольку они соответствуют пороговым значениям точности и пользуются установленным возмещением NDSS. Ссылки на глюкометры с прокалыванием пальца сохраняются, однако многодатчиковые платформы НМГ все больше доминируют в инвазивной категории. Производители инвестируют в канюли длительного ношения и силиконовые клеи для снижения раздражения кожи, тем самым укрепляя удержание в уже значительной части рынка устройств для лечения диабета в Австралии.

Неинвазивные концепции, такие как спектроскопические браслеты и биоимпедансные покрытия, перешли от стенда к первым испытаниям на людях. Академико-промышленные консорциумы в Сиднее и Мельбурне готовят ключевые испытания, которые, в случае успеха, могут отнять долю рынка у инвазивных действующих компаний после 2028 года. Ожидаемые регулятивные руководящие принципы от TGA по стандартам аналитической производительности определят график коммерческого запуска, но аналитики все еще ожидают, что доходы от неинвазивных устройств превысят 65 миллионов долларов США к 2030 году, отражая значимую, но скромную долю рынка устройств для лечения диабета в Австралии.

Географический анализ

Столичные центры - Сидней, Мельбурн, Брисбен и Перт - вместе генерируют примерно 65% стоимости рынка устройств для лечения диабета в Австралии. Эти города имеют самую высокую концентрацию эндокринологов, преподавателей диабета и больниц третичного уровня, что облегчает введение пациентов в программы НМГ и помп. Частное медицинское страхование также наиболее высокое в этих регионах, усиливая покупательную способность из собственного кармана для дополнительных датчиков, которые выходят за рамки расписаний NDSS.

Региональные города, такие как Таунсвилл, Кэрнс и Лонсестон, демонстрируют растущее внедрение датчиков после того, как правительства штатов развернули сети теле-эндокринологии, финансируемые через Расписание льгот Medicare. Средний HbA1c снизился на 0,4 процентных пункта среди пользователей датчиков, зарегистрированных в программе виртуального ухода Квинсленда, демонстрируя клинические достижения, которые оправдывают дальнейшие расходы на инфраструктуру. Поскольку 5G-связь достигает большего количества региональных почтовых кодов к 2027 году, рынок устройств для лечения диабета в Австралии ожидает более быструю загрузку данных устройств и более низкие показатели отсева.

Удаленные общины и общины аборигенов по всей Северной территории и Западной Австралии сталкиваются с логистическими барьерами, которые подавляют использование. Транспортные расходы, периодическое охлаждение для инсулина и культурные предпочтения осложняют приверженность использованию устройств, несмотря на более высокое бремя болезни. Пилотные проекты, которые доставляют датчики через дроны и используют общественных медицинских работников для обучения, показали ранний успех, но требуют долгосрочного финансирования для масштабирования. Правительственная стратегия 'Закрытие разрыва' теперь перечисляет доступ к НМГ как измеримую цель, предполагая, что государственные закупки расширятся в этих недостаточно обслуживаемых географических областях рынка устройств для лечения диабета в Австралии.

Конкурентная среда

Abbott, Medtronic и Dexcom командовали основной долей доходов рынка устройств для лечения диабета в Австралии в 2025 году. Abbott лидирует в объеме датчиков на основе своей франшизы FreeStyle Libre и обеспечила быстрое включение в список NDSS для Libre 2 Plus, который добавляет дополнительные сигналы тревоги, сохраняя при этом заводскую калибровку. Dexcom дифференцируется через подключение в реальном времени, и раннее внедрение платформы G7 в 2025 году сократило периоды прогрева до 30 минут, усиливая преимущества приверженности.

Medtronic использует свою наследственную установленную базу помп и капитализирует свое партнерство с датчиком Simplera с Abbott для создания единой экосистемы автоматизированной подачи инсулина. Кросс-лицензирование между двумя гигантами подчеркивает тенденции консолидации внутри рынка устройств для лечения диабета в Австралии, выравнивая дорожные карты оборудования и усиливая влияние на плательщиков.

Бренды-претенденты сосредотачиваются на нишевых инновациях. Tandem, распространяемый локально AMSL Diabetes, получил одобрение TGA для обновления алгоритма, позволяющего автоматические корректирующие болюсы. Малые австралийские стартапы концентрируются на фотонном зондировании и носимых патч-помпах, которые обслуживают спортсменов и сегменты гестационного диабета. Эти претенденты часто получают правительственные налоговые льготы на НИОКР и сотрудничают с университетскими больницами для набора в испытания, давая им скромный, но растущий след, который поддерживает динамически конкурентный рынок устройств для лечения диабета в Австралии.

Лидеры индустрии устройств для лечения диабета в Австралии

-

Abbott Diabetes Care

-

Novo Nordisk A/S

-

Medtronic PLC

-

Dexcom Inc.

-

Roche Diabetes Care

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Glucotrack получила этическое одобрение на долгосрочное исследование монитора непрерывного уровня глюкозы в крови в больнице Святого Винсента в Мельбурне с участием 30 участников в течение 12 месяцев.

- Март 2025: Glucotrack получила этическое одобрение на долгосрочное исследование монитора непрерывного уровня глюкозы в крови в больнице Святого Винсента в Мельбурне с участием 30 участников в течение 12 месяцев.

- Январь 2025: NDSS возместила врачам общей практики, преподавателям диабета и зарегистрированным медсестрам назначение устройств НМГ, расширив точки контакта клиницистов для инициации датчиков.

- Август 2024: Medtronic объявила о глобальном партнерстве с Abbott для интеграции НМГ Simplera в помпы нового поколения, сигнализируя о консолидации экосистемы.

Область охвата отчета по рынку устройств для лечения диабета в Австралии

Устройства для лечения диабета - это оборудование, аппаратура и программное обеспечение, используемые пациентами с диабетом для регулирования уровня глюкозы в крови, предотвращения осложнений диабета, уменьшения бремени диабета и повышения качества жизни. Рынок устройств для лечения диабета в Австралии сегментирован на устройства мониторинга, устройства управления и географию. Отчет предлагает стоимость (в долларах США) и объем (в единицах) для вышеуказанных сегментов.

| Устройства управления | Инсулиновые помпы | Устройство помпы |

| Резервуар | ||

| Инфузионный набор | ||

| Инсулиновые шприцы | ||

| Картриджи в многоразовых ручках | ||

| Одноразовые инсулиновые ручки | ||

| Струйные инжекторы | ||

| Устройства мониторинга | Самоконтроль уровня глюкозы в крови | Устройства глюкометров |

| Тест-полоски | ||

| Ланцеты | ||

| Непрерывный мониторинг глюкозы | Датчики | |

| Длительного пользования / Передатчики | ||

| Новые прототипы неинвазивного НМГ | ||

| Условия домашнего ухода |

| Больницы |

| Специализированные клиники диабета |

| Общественные и розничные аптеки (точка оказания медицинской помощи) |

| Диабет 1 типа |

| Диабет 2 типа |

| Гестационный диабет |

| Инвазивные системы |

| Малоинвазивные системы |

| Неинвазивные системы |

| По типу устройств | Устройства управления | Инсулиновые помпы | Устройство помпы |

| Резервуар | |||

| Инфузионный набор | |||

| Инсулиновые шприцы | |||

| Картриджи в многоразовых ручках | |||

| Одноразовые инсулиновые ручки | |||

| Струйные инжекторы | |||

| Устройства мониторинга | Самоконтроль уровня глюкозы в крови | Устройства глюкометров | |

| Тест-полоски | |||

| Ланцеты | |||

| Непрерывный мониторинг глюкозы | Датчики | ||

| Длительного пользования / Передатчики | |||

| Новые прототипы неинвазивного НМГ | |||

| По конечному пользователю | Условия домашнего ухода | ||

| Больницы | |||

| Специализированные клиники диабета | |||

| Общественные и розничные аптеки (точка оказания медицинской помощи) | |||

| По типу диабета | Диабет 1 типа | ||

| Диабет 2 типа | |||

| Гестационный диабет | |||

| По технологии | Инвазивные системы | ||

| Малоинвазивные системы | |||

| Неинвазивные системы | |||

Ключевые вопросы, рассмотренные в отчете

Каков размер рынка устройств для лечения диабета в Австралии?

Ожидается, что размер рынка устройств для лечения диабета в Австралии достигнет 721,44 млн долларов США в 2025 году и будет расти в среднем на 2,46% в год, достигнув 814,65 млн долларов США к 2030 году.

Какая категория устройств занимает наибольшую долю расходов?

Устройства мониторинга, особенно системы непрерывного мониторинга глюкозы, составляют 57% доходов рынка устройств для лечения диабета в Австралии в 2025 году.

Кто являются ключевыми игроками на рынке устройств для лечения диабета в Австралии?

Abbott Diabetes Care, Novo Nordisk A/S, Medtronic PLC, Dexcom Inc. и Roche Diabetes Care являются основными компаниями, работающими на рынке устройств для лечения диабета в Австралии.

Широко ли возмещаются инсулиновые помпы в Австралии?

Датчики НМГ пользуются национальным возмещением, но расходные материалы для помп все еще несут значительные расходы из собственного кармана; парламентское предложение о национальном субсидировании помп остается на рассмотрении.

Последнее обновление страницы: