Размер и доля рынка устройств беспроводной аудиосвязи

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 57.48 Миллиардов долларов США |

| Размер Рынка (2030) | 73.83 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.13% CAGR |

| Самый Быстрорастущий Рынок | Средний Восток |

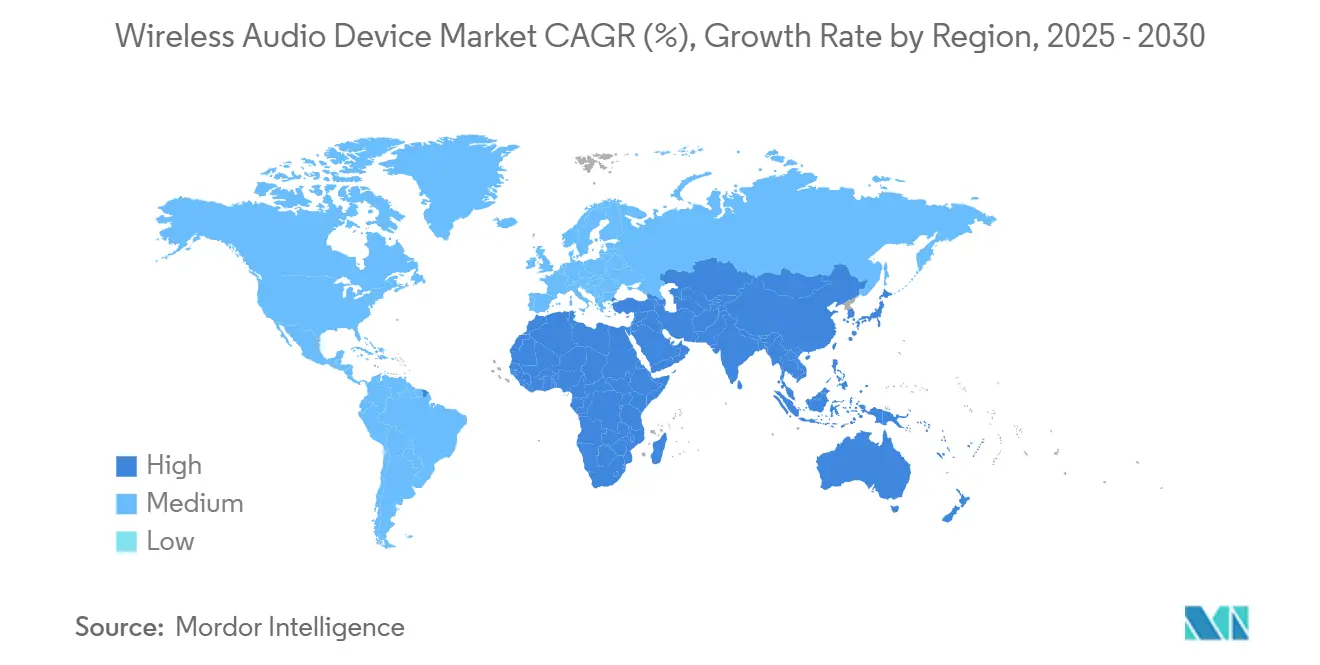

| Самый Большой Рынок | Азия |

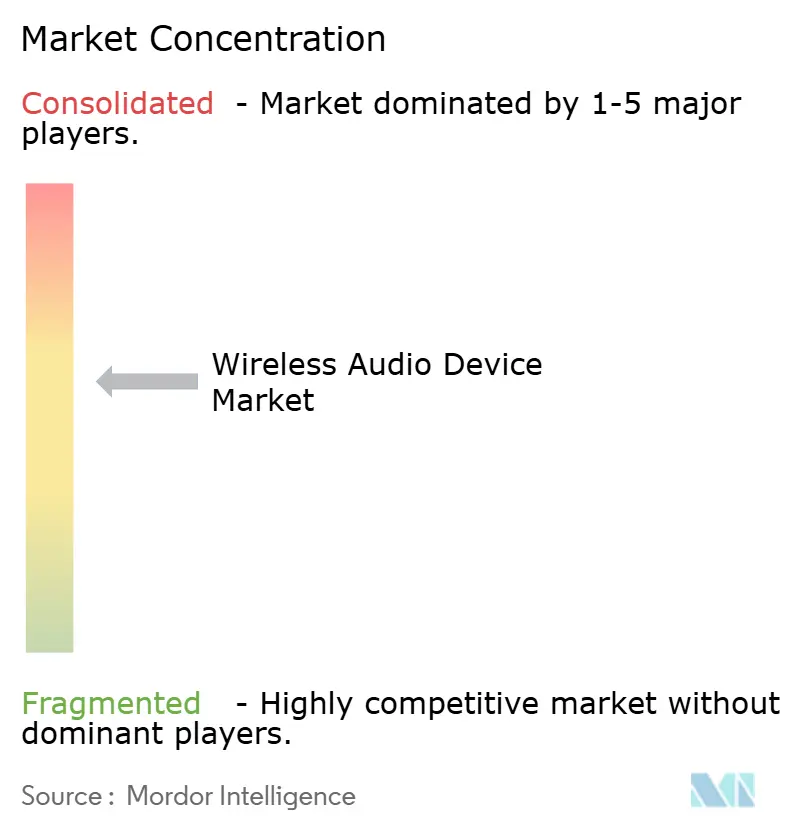

| Концентрация Рынка | Средний |

Ключевые игроки *Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. | |

Анализ рынка устройств беспроводной аудиосвязи от Mordor Intelligence

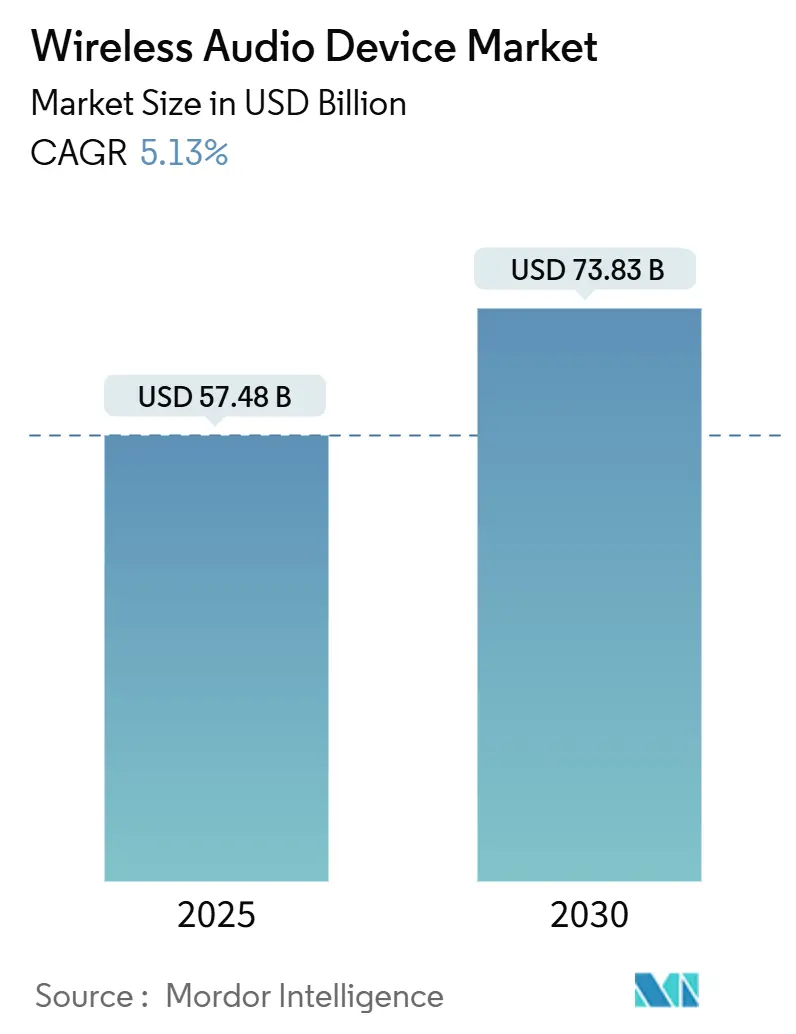

Размер рынка устройств беспроводной аудиосвязи, по оценкам, достиг 57,48 млрд долларов США в 2025 году и прогнозируется к росту до 73,83 млрд долларов США к 2030 году, демонстрируя CAGR 5,13%. Быстрый рост обусловлен растущим спросом на полностью беспроводные стерео (TWS) наушники, обновлениями премиальных автомобильных информационно-развлекательных систем и устойчивым принятием умных колонок. Поставщики перераспределяют бюджеты НИОКР в сторону функций искусственного интеллекта (ИИ), энергоэффективной связи и бесшовных межустройственных экосистем для защиты маржи, поскольку базовая беспроводная функциональность становится товаром. Bluetooth Classic остается доминирующим, однако расширяющаяся установленная база смартфонов с поддержкой Bluetooth LE Audio ускоряет переход к многопотоковым архитектурам с низким энергопотреблением. Вертикально интегрированные бренды, контролирующие микросхемы, программное обеспечение и услуги, консолидируют долю, часто через целевые приобретения, которые углубляют возможности платформ и расширяют продуктовые портфели.

Ключевые выводы отчета

- По продуктам полностью беспроводные стерео наушники лидировали с долей выручки 48,2% в 2024 году, в то время как носимые аудиоустройства прогнозируются к росту с CAGR 7,1% до 2030 года.

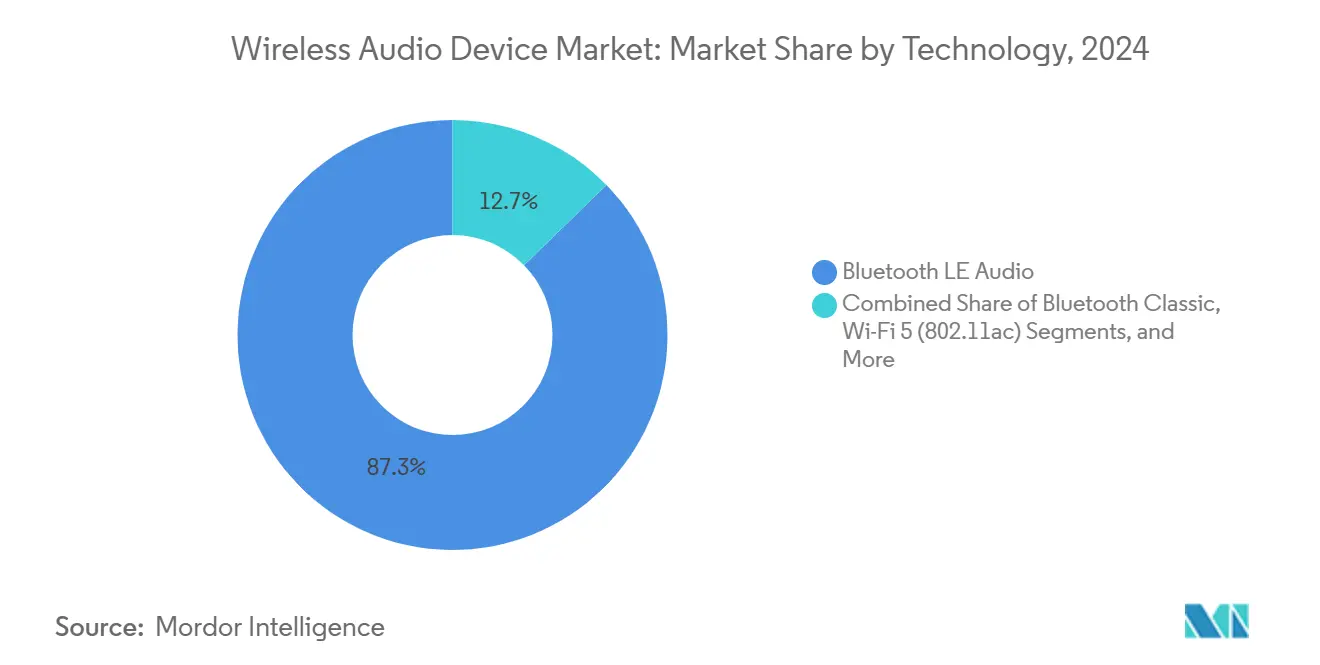

- По технологиям Bluetooth Classic составлял 87,3% доли рынка устройств беспроводной аудиосвязи в 2024 году; Bluetooth LE Audio прогнозируется к росту на 9,3% ежегодно до 2030 года.

- По применению потребительские устройства занимали 74,6% размера рынка устройств беспроводной аудиосвязи в 2024 году, тогда как автомобильное аудио развивается с CAGR 8,2% за тот же период.

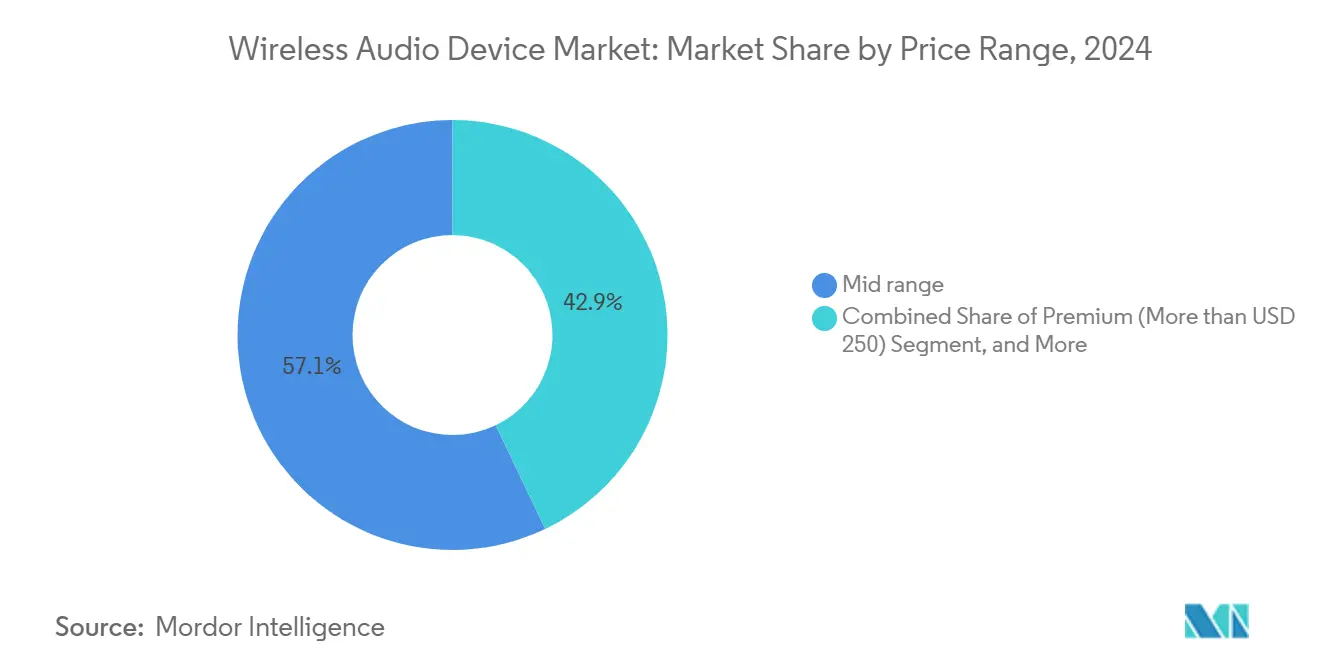

- По ценовому диапазону модели среднего сегмента захватили 57,1% доли рынка устройств беспроводной аудиосвязи в 2024 году; премиальный сегмент выше 250 долларов США показывает самый быстрый рост с CAGR 6,2%.

- По каналам сбыта онлайн-продажи составили 72,1% выручки 2024 года и растут на 5,2% в год.

- Азия внесла 43,1% глобальных продаж в 2024 году; Ближний Восток является самым быстрорастущим регионом с CAGR 6,7% до 2030 года.

- HARMAN, Bose и Syntiant совместно представляли 21% глобальной выручки в 2024 году, иллюстрируя умеренно концентрированный ландшафт поставщиков.

Глобальные тренды и инсайты рынка устройств беспроводной аудиосвязи

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Комплектация TWS наушников китайскими и индийскими OEM-производителями смартфонов | +0.80% | Азия, распространение на Юго-Восточную Азию | Средний срок (2-4 года) |

| Распространение умных колонок в северо-американских домах с голосовыми помощниками | +0.60% | Северная Америка, Западная Европа | Короткий срок (≤ 2 лет) |

| Принятие Bluetooth LE Audio европейскими автомобильными OEM | +0.90% | Европа, Северная Америка | Долгий срок (≥ 4 лет) |

| Спрос на беспроводные гарнитуры для конференц-связи, обусловленный BYOD | +0.70% | Северная Америка, Западная Европа | Средний срок (2-4 года) |

| Развертывание 5G и Wi-Fi 6E, обеспечивающее потоковую передачу без потерь | +0.50% | Южная Корея, Северные страны | Долгий срок (≥ 4 лет) |

| Программы обмена в рамках устойчивого развития, сокращающие циклы замены | +0.40% | Япония, Германия | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Распространение TWS наушников через комплектацию смартфонов

Китайские и индийские бренды мобильных устройств все чаще поставляют TWS устройства начального уровня в коробке, катализируя массовое принятие за пределами ранних городских пользователей. Эта практика жертвует краткосрочной маржой, но расширяет будущий пул для обновления до более дорогих моделей, встраивая лояльность к бренду с первого аудио опыта пользователя. Местные поставщики чипсетов теперь поставляют кремний для распознавания голоса начального уровня, который соответствует целевым показателям спецификации материалов менее 50 долларов США, усиливая объемный маховик.

Всплеск умных колонок в домах с голосовыми помощниками

Северо-американские дома теперь в среднем имеют 3,2 подключенных аудиоустройства, преобразуя покупки одной колонки в многокомнатные экосистемы, закрепленные облачными помощниками. Расширяющийся парк устройств подпитывает вспомогательную выручку от музыкальных подписок и услуг домашней автоматизации, повышая издержки переключения потребителей. Бренды с надежными ИИ-платформами имеют явное преимущество перед конкурентами, ориентированными только на оборудование, укрепляя привязанность к экосистеме.

Принятие Bluetooth LE Audio автомобильными OEM

Покупатели роскошных автомобилей все чаще называют качество внутрисалонных развлечений решающим фактором. Многопотоковое вещание Bluetooth LE Audio и совместимость со слуховыми аппаратами обеспечивают персонализацию для каждого места, одновременно удовлетворяя развивающимся европейским мандатам доступности. Признание HARMAN глобальным поставщиком года General Motors 2024 года подчеркивает, как передовое аудио стало стратегическим рычагом в премиальных моделях. [1]HARMAN International, 'HARMAN Recognized as 2024 Supplier of the Year by General Motors,' harman.com

Спрос на беспроводные гарнитуры для конференц-связи, обусловленный BYOD

Политики гибридной работы перемещают закупки от ИТ-отделов к сотрудникам, которые требуют оборудование, которое объединяет офисные звонки и личные медиа. Корпоративные стипендии покрывают премиальные гарнитуры с шумоподавлением, расширяя рынок устройств беспроводной аудиосвязи за пределы потребительского сегмента. Акцент в дизайне теперь балансирует микрофоны бизнес-класса с эстетикой образа жизни, принося пользу поставщикам, которые адаптируют прошивку для платформ конференц-связи.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временной горизонт влияния |

|---|---|---|---|

| Перегрузка 2,4 ГГц, вызывающая многокомнатную задержку | -0.40% | Плотные азиатские мегаполисы | Короткий срок (≤ 2 лет) |

| Расходы на соответствие утилизации батарей EU WEEE/RoHS III | -0.30% | Европа, глобальные экспортеры | Средний срок (2-4 года) |

| Истощение диапазона 6 ГГц, ограничивающее масштабируемость Wi-Fi аудио | -0.20% | Городские районы Северной Америки и ЕС | Средний срок (2-4 года) |

| Высокие импортные пошлины и низкозатратная конкуренция в Латинской Америке | -0.10% | Бразилия, Мексика | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Перегрузка 2,4 ГГц подрывает многокомнатное аудио

Квартиры в Шанхае, Сеуле и Мумбаи размещают дюжину подключенных устройств, конкурирующих на перегруженных каналах 2,4 ГГц. Коллизии пакетов повышают задержку сверх порога 40 мс, который нарушает синхронизированное воспроизведение, побуждая поставщиков встраивать проприетарные mesh-сети или требовать настройки 5 ГГц - оба варианта добавляют стоимость спецификации материалов и снижают простоту подключения и воспроизведения. [2]Wi-Fi Alliance, 'Lack of Wi-Fi Spectrum Bandwidth Undermines China's Investments in Fiber,' wi-fi.org

Бремя соответствия EU WEEE/RoHS III

Регулирование 2023/1542 обязывает производителей собирать, перерабатывать и документировать каждую встроенную батарею, повышая расходы на сертификацию и логистику, особенно для брендов среднего объема. Фирмы с вертикально интегрированными цепочками поставок амортизируют эти расходы более эффективно, ускоряя консолидацию рынка, поскольку мелкие игроки выходят или переходят на ODM модели. [3]European Parliament & Council, 'Regulation 2023/1542,' eur-lex.europa.eu

Сегментный анализ

По технологиям: Bluetooth LE Audio набирает обороты

Bluetooth Classic сохранил долю рынка устройств беспроводной аудиосвязи 87,3% в 2024 году, поддерживаемый почти универсальной обратной совместимостью. Тем не менее, Bluetooth LE Audio расширяется с CAGR 9,3%, поскольку платформы Android и iOS разблокируют возможности Auracast вещания и многопотоковости. Размер рынка устройств беспроводной аудиосвязи, связанный с продуктами с поддержкой LE Audio, прогнозируется превысить 14 млрд долларов США к 2030 году. Ранние пользователи включают компании слуховых аппаратов и премиальные бренды саундбаров, стремящиеся к низкозадержечному многослушательскому стримингу.

Премиальные Wi-Fi 6/6E колонки нацелены на аудиофилов, которые ценят воспроизведение без потерь; однако эскалирующая перегрузка 6 ГГц в метро-районах умеряет массовую привлекательность. Ultra-wideband остается нишевым для автомобильных позиционных звуковых ландшафтов. По мере созревания совместимости поставщики чипсетов объединяют двухрежимную поддержку Classic и LE Audio, сглаживая переходный риск для OEM.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: лидерство TWS сталкивается с нарушением носимых устройств

TWS устройства составили 48,2% выручки 2024 года, поддерживаемые комплектацией и быстрыми циклами дизайна, которые обеспечивают ежегодный прирост времени работы батареи. Тем не менее, категория носимого аудио - умные очки, слуховые устройства и аудио кольца - демонстрирует самый быстрый CAGR 7,1%, поскольку пользователи ищут контекстные подсказки, метрики здоровья и наложения дополненной реальности. В стоимостном выражении размер рынка устройств беспроводной аудиосвязи для носимых устройств может превысить 9 млрд долларов США к 2030 году.

Накладные наушники стабилизируются как премиальное убежище при помощи адаптивного ANC и персонализированного DSP. Умные колонки эволюционируют в домашние хабы, которые управляют освещением, безопасностью и HVAC, поднимая средние цены продаж. Портативные колонки держатся стабильно в нишах активного отдыха, в то время как саундбары извлекают выгоду из обновлений домашнего кинотеатра, обусловленных стримингом.

По применению: автомобильный сегмент ускоряется мимо потребительского

Потребительское использование по-прежнему генерировало 74,6% выручки 2024 года, охватывая музыку, игры и фитнес. Автомобильный сектор, однако, продвигается на 8,2% ежегодно, поскольку OEM встраивают многоместный иммерсивный звук, голосовых помощников и функции доплаты по воздуху (OTA). Лидеры сегмента подчеркивают премию доли рынка устройств беспроводной аудиосвязи, связанную с брендированными пакетами колонок, переводящуюся в более высокие ASP автомобилей. Коммерческий спрос остается оживленным в конференц-связи и образовании, поскольку гибридная работа нормализуется. Гостиничные сети переоборудуют бальные залы низкозадержными беспроводными массивами для обеспечения реконфигурируемых планировок, в то время как оборонные агентства специфицируют зашифрованные связи и гарнитуры расширенного диапазона, поддерживая высокие валовые маржи для нишевых поставщиков.

По ценовому диапазону: премиальный уровень движет миграцию стоимости

SKU среднего сегмента между 100-249 долларов США занимали 57,1% в 2024 году, но премиальные модели выше 250 долларов США лидируют рост с CAGR 6,2%. Superior ANC, кодеки пространственного аудио и ИИ-ассистированная настройка оправдывают более высокие цены. Бюджетный сегмент остается жизненно важным для объема единиц, однако сжатие маржи заставляет поставщиков автоматизировать сборку и масштабировать закупки компонентов. Премиальные достижения подчеркивают более широкий переход от дифференциации, ориентированной на оборудование, к ориентированной на опыт.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По каналам сбыта: онлайн набирает критическую массу

Электронная коммерция доставила 72,1% продаж 2024 года и растет на 5,2%, поскольку сравнительные покупки, обзоры влиятельных лиц и доставка в тот же день убеждают даже покупателей премиума. Собственные веб-магазины брендов теперь объединяют страхование, обновления прошивки и услуги подписки для углубления прямых отношений. Физическая розничная торговля противодействует этой тенденции через экспертные сеансы подгонки для высококачественных наушников и живые демонстрации, которые подчеркивают качество аудио - опыт, трудный для воспроизведения онлайн.

Географический анализ

Азия составила 43,1% выручки 2024 года. Китай использует огромный масштаб как в производстве, так и в потреблении, в то время как продолжающаяся волна смартфонов в Индии расширяет сельское проникновение. Программы обмена циркулярной экономики Японии сокращают циклы обновления, а опорная сеть 5G Южной Кореи разблокирует пилотные проекты потокового вещания Wi-Fi 6E без потерь.

Установленная база умных колонок Северной Америки поддерживает принятие многокомнатного аудио. Корпоративные политики BYOD увеличивают спрос на гарнитуры, со стипендиями, преобразующими центры затрат в повторяющиеся премиальные продажи. Канада отражает траектории США, тогда как Мексика поставляет объемный рост по ценовым точкам среднего сегмента.

Европа позиционирует качество аудио как роскошный дифференциатор, особенно в автомобильной индустрии. Раннее интегрирование Bluetooth LE Audio согласуется с директивами доступности и продвигает экспортные возможности. Ближний Восток растет быстрее всего, поскольку располагаемый доход и развлекательные заведения растут. Расширение Латинской Америки неравномерно; Бразилия и Мексика захватывают большую часть расходов Pro-AV, но сталкиваются с тарифными и серыми рыночными противодействиями, которые сжимают высококлассных импортеров. [4]AVIXA, 'Latin America and the Caribbean Drive USD 14 Billion in AV Revenue,' xchange.avixa.org

Конкурентная среда

Рынок устройств беспроводной аудиосвязи умеренно консолидирован. Покупка HARMAN компании Sound United за 350 млн долларов США и приобретение Bose группы McIntosh Group иллюстрируют поворот к вертикально интегрированным экосистемам, которые сочетают оборудование, программное обеспечение и наследие бренда. Компонентные игры также нагреваются: Syntiant обеспечил подразделение MEMS микрофонов Knowles для встраивания возможностей edge-AI и укрепления владения сигнальной цепью.

Дифференциация опирается на прошивку ИИ, которая персонализирует звуковые профили и предсказывает намерения пользователя, а не только на количество преобразователей. Китайские поставщики чипсетов с низким энергопотреблением угрожают действующим игрокам сопроцессорами ИИ стоимостью менее 1 доллара США, позволяя white-label брендам имитировать премиальные функции по агрессивным ценам. Действующие игроки отвечают через подписочные обновления пространственного аудио, которые расширяют выручку за пределы первоначальной продажи. Ожидайте дальнейшие M&A, поскольку фирмы среднего уровня ищут масштаб для поглощения растущих расходов на соответствие и НИОКР.

Лидеры индустрии устройств беспроводной аудиосвязи

Apple Inc.

Bose Corporation

DEI Holdings Inc.

Samsung Electronics Co. Ltd (Harman International, включая JBL, AKG)

Sennheiser Electronic GmbH and Co. KG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние события в индустрии

- Июнь 2025: MM6108-EKH05 от Morse Micro получает сертификацию Matter, разблокируя Wi-Fi HaLow дальнего радиуса действия для чувствительного к батарее умного домашнего аудио.

- Май 2025: HARMAN закрывает сделку Sound United за 350 млн долларов США, добавляя Denon, Bowers & Wilkins и Polk в свой стабильный.

- Апрель 2025: JBL дебютирует наушники Tour ONE M3 с поддержкой двухрежимного Classic и LE Audio Auracast.

- Апрель 2025: HARMAN выигрывает награду поставщика года General Motors 2024 за превосходство автомобильного аудио.

Область применения глобального отчета о рынке устройств беспроводной аудиосвязи

Беспроводная аудиосистема предлагает возможность подключения, расширяемость, гибкость и удобство. Устройства беспроводной аудиосвязи используют беспроводные платформы, такие как Bluetooth, радиочастота, инфракрасный, Wi-Fi, SKAA и airplay, для потоковой передачи музыки с аудио-устройств на беспроводные выходные системы.

Рынок устройств беспроводной аудиосвязи сегментирован по технологиям (Bluetooth, Airplay, Wi-Fi), продуктам (саундбары, беспроводные колонки, беспроводные гарнитуры и микрофоны), применению (потребительское, коммерческое, автомобильное) и географии. Размеры рынка и прогнозы представлены в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Bluetooth Classic |

| Bluetooth LE Audio |

| Wi-Fi 5 (802.11ac) |

| Wi-Fi 6/6E (802.11ax) |

| AirPlay |

| RF/ZigBee |

| Ultra-Wideband (UWB) |

| Полностью беспроводные стерео (TWS) наушники | |

| Беспроводные наушники (накладные/на ухо) | |

| Беспроводные колонки | Умные колонки |

| Портативные колонки | |

| Саундбары | |

| Беспроводные микрофоны | |

| Носимое аудио (умные очки, слуховые устройства) | |

| Другие |

| Потребительское | Домашние развлечения |

| Игры | |

| Фитнес и спорт | |

| Коммерческое | Корпоративное и образование |

| Гостеприимство | |

| События и площадки | |

| Автомобильное | Пассажирские транспортные средства |

| Коммерческие транспортные средства | |

| Общественная безопасность и оборона | |

| Другие |

| Премиум (более 250 долларов США) |

| Средний сегмент (100-249 долларов США) |

| Бюджет (менее 100 долларов США) |

| Онлайн | Прямые брендовые интернет-магазины |

| Маркетплейсы электронной коммерции | |

| Офлайн | Розничная торговля потребительской электроникой |

| Гипермаркеты и массовые торговцы | |

| Специализированные аудио магазины | |

| Автомобильный вторичный рынок |

| Северная Америка | Соединенные Штаты | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Северные страны | ||

| Остальная Европа | ||

| Южная Америка | Бразилия | |

| Остальная Южная Америка | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Юго-Восточная Азия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Остальная Африка | ||

| По технологиям | Bluetooth Classic | ||

| Bluetooth LE Audio | |||

| Wi-Fi 5 (802.11ac) | |||

| Wi-Fi 6/6E (802.11ax) | |||

| AirPlay | |||

| RF/ZigBee | |||

| Ultra-Wideband (UWB) | |||

| По продуктам | Полностью беспроводные стерео (TWS) наушники | ||

| Беспроводные наушники (накладные/на ухо) | |||

| Беспроводные колонки | Умные колонки | ||

| Портативные колонки | |||

| Саундбары | |||

| Беспроводные микрофоны | |||

| Носимое аудио (умные очки, слуховые устройства) | |||

| Другие | |||

| По применению | Потребительское | Домашние развлечения | |

| Игры | |||

| Фитнес и спорт | |||

| Коммерческое | Корпоративное и образование | ||

| Гостеприимство | |||

| События и площадки | |||

| Автомобильное | Пассажирские транспортные средства | ||

| Коммерческие транспортные средства | |||

| Общественная безопасность и оборона | |||

| Другие | |||

| По ценовому диапазону | Премиум (более 250 долларов США) | ||

| Средний сегмент (100-249 долларов США) | |||

| Бюджет (менее 100 долларов США) | |||

| По каналам сбыта | Онлайн | Прямые брендовые интернет-магазины | |

| Маркетплейсы электронной коммерции | |||

| Офлайн | Розничная торговля потребительской электроникой | ||

| Гипермаркеты и массовые торговцы | |||

| Специализированные аудио магазины | |||

| Автомобильный вторичный рынок | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Северные страны | |||

| Остальная Европа | |||

| Южная Америка | Бразилия | ||

| Остальная Южная Америка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Юго-Восточная Азия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | Ближний Восток | Страны Совета сотрудничества арабских государств Персидского залива | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Остальная Африка | |||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка устройств беспроводной аудиосвязи?

Рынок оценивается в 57,48 млрд долларов США в 2025 году и находится на пути к достижению 73,83 млрд долларов США к 2030 году.

Какой регион занимает наибольшую долю рынка устройств беспроводной аудиосвязи?

Азия составляет 43,1% глобальной выручки, поддерживаемой китайским производственным масштабом и расширяющейся базой смартфонов Индии.

Какой технологический сегмент растет быстрее всего?

Bluetooth LE Audio лидирует рост с CAGR 9,3% благодаря энергосбережению и многопотоковому вещанию Auracast.

Почему автомобильный сегмент важен для будущего роста?

Автомобильные применения растут на 8,2% ежегодно, поскольку производители автомобилей встраивают премиальное многоместное аудио и функции доплаты OTA.

Как регулирования устойчивого развития влияют на производителей?

Правила EU WEEE/RoHS III увеличивают расходы на переработку батарей, повышая постоянные накладные расходы и поощряя дальнейшую консолидацию индустрии.

Какой канал сбыта расширяется быстрее всего?

Онлайн платформы представляют 72,1% выручки и продолжают расти на 5,2% в год, поскольку потребители принимают прямые брендовые магазины и быстрое выполнение заказов.

Последнее обновление страницы: