Размер и доля рынка пищевых эмульгаторов США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 0.87 Миллиардов долларов США |

| Размер Рынка (2030) | 1.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.12% CAGR |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых эмульгаторов США от Mordor Intelligence

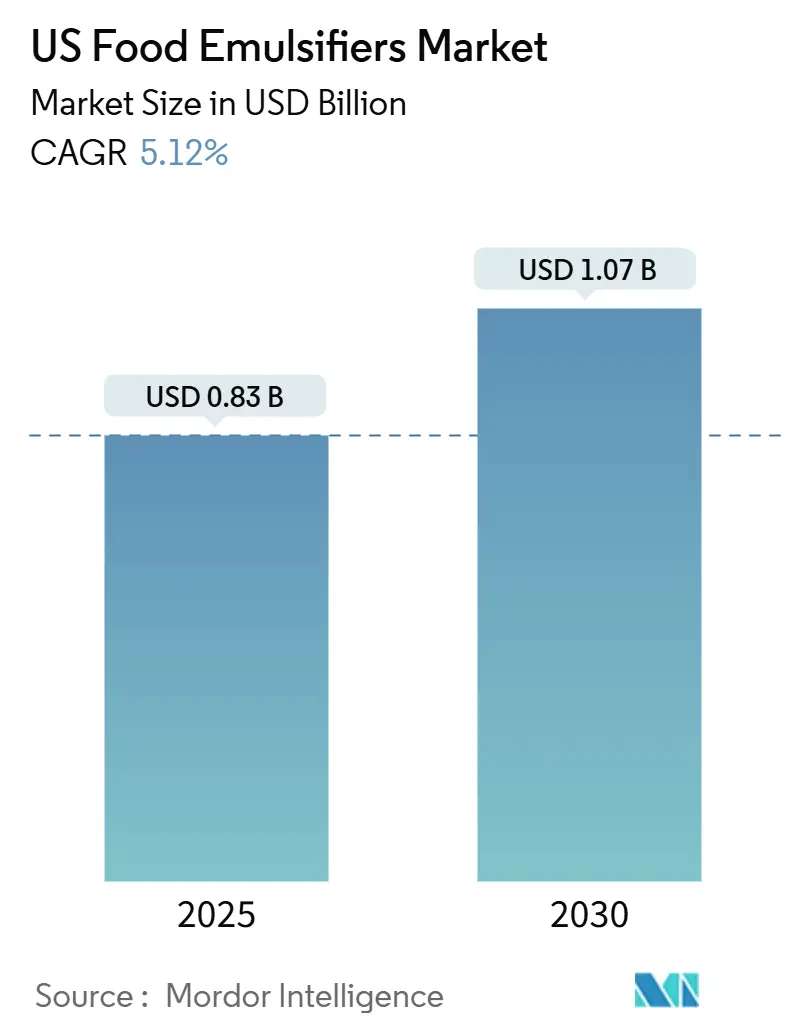

Размер рынка пищевых эмульгаторов США оценивается в 0,83 млрд долларов США в 2025 году и, как ожидается, достигнет 1,07 млрд долларов США к 2030 году при среднегодовом темпе роста 5,12% в течение прогнозного периода (2025-2030). Стабильный спрос на переработанные продукты с улучшенной текстурой, постоянный переход к растительным ингредиентам и ужесточенный процесс уведомления FDA о статусе 'Общепризнанный как безопасный' (GRAS) стимулируют рост при одновременном изменении конкурентных правил. Импульс также исходит от премиальных молочных продуктов, обогащенных закусок и функциональных напитков, где сложные эмульгаторы стабилизируют чувствительные биоактивные вещества и обеспечивают превосходную текстуру. Ключевые игроки используют вертикальную интеграцию для управления волатильностью затрат на сырье, при этом рост цен на какао стимулирует спрос на специализированные эмульгаторы, оптимизирующие рецептуры и снижающие затраты на сырье. Эта тенденция распространяется за пределы кондитерских изделий, поскольку производители пищевых продуктов все больше используют эмульгаторы для управления ценовым давлением и повышения производительности продукции. Сегментационный анализ выявляет возможности по типам и формам продуктов, при этом инновационные растительные альтернативы и жидкие составы набирают популярность. Производители отдают приоритет эффективности и решениям с чистой этикеткой для соответствия рыночным требованиям и регулятивным ожиданиям. С другой стороны, опасения по поводу аллергенов, связанных с соевым лецитином, и призывы потребителей к продуктам 'без эмульгаторов' сдерживают краткосрочные прибыли, стимулируя инвестиции в системы на основе подсолнечника, гороха и целлюлозы.

Ключевые выводы отчета

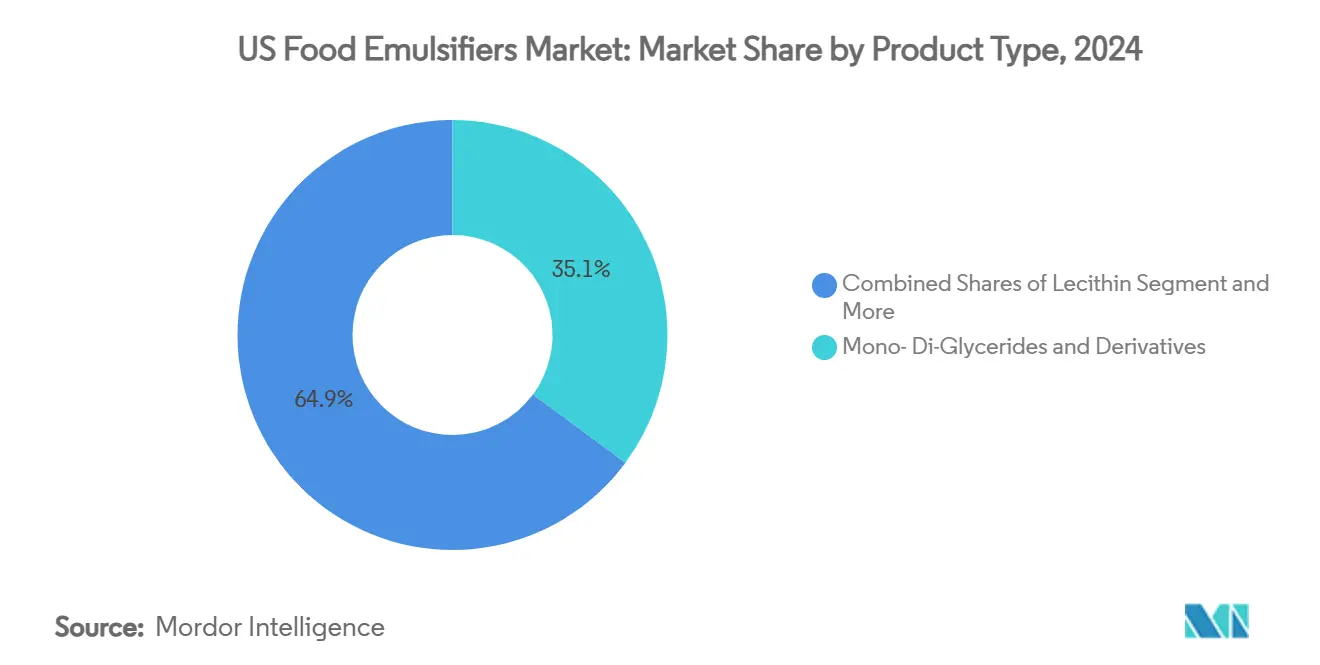

- По типу продукта моно- и ди-глицериды лидировали с 35,12% доли рынка пищевых эмульгаторов США в 2024 году; кластер 'Прочие' растительных и специальных вариантов готовится к самому быстрому среднегодовому темпу роста 6,12% до 2030 года.

- По форме порошковые продукты занимали 67,08% размера рынка пищевых эмульгаторов США в 2024 году, тогда как жидкие форматы опережают со среднегодовым темпом роста 5,66%.

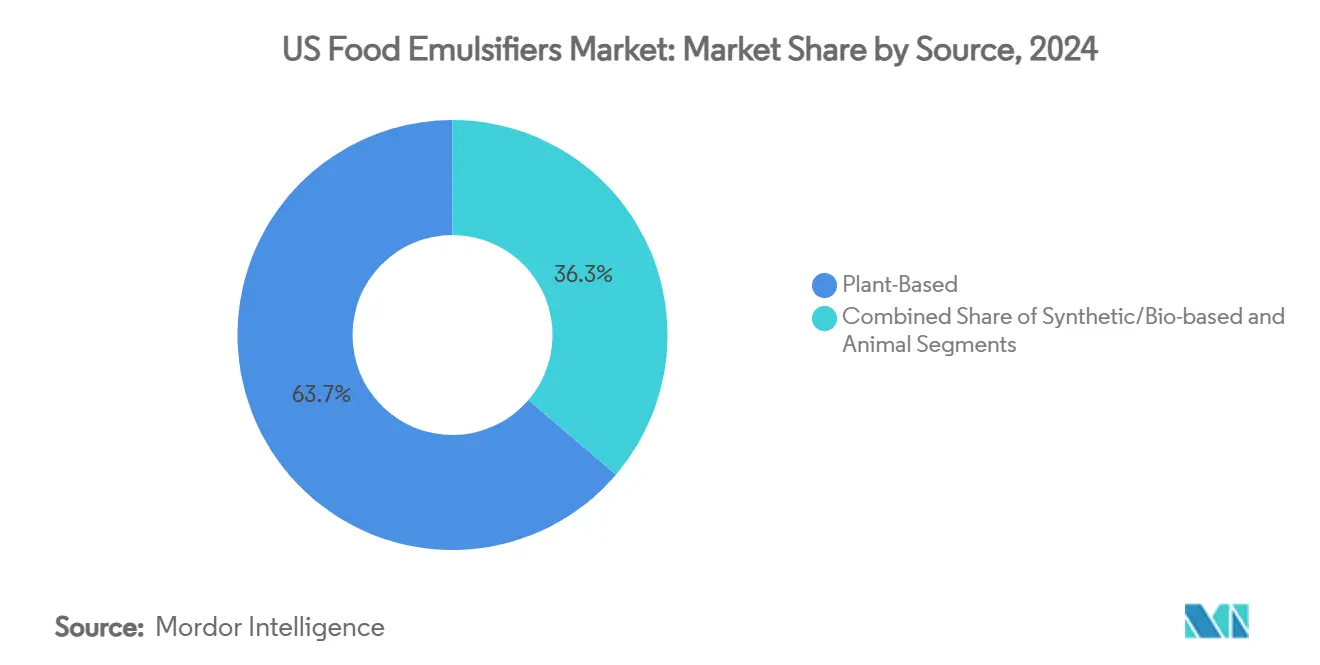

- По источнику растительные предложения захватили 63,74% доли размера рынка пищевых эмульгаторов США в 2024 году и растут со среднегодовым темпом роста 6,64%.

- По применению хлебобулочные и кондитерские изделия сохранили 34,04% доли размера рынка пищевых эмульгаторов США в 2024 году; молочные продукты и десерты представляют самый быстрый среднегодовой темп роста 6,24%.

Тенденции и аналитика рынка пищевых эмульгаторов США

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на переработанные продукты с улучшенной текстурой в США | +1.2% | Национальный, сконцентрированный в основных центрах пищевого производства | Среднесрочный (2-4 года) |

| Растущее внимание к здоровью, стимулирующее спрос на низкожировые ингредиенты и заменители жира | +0.9% | Национальный, с премиальными сегментами в прибрежных регионах | Долгосрочный (≥ 4 лет) |

| Инновации в функциональных продуктах питания и нутрицевтических закусках | +0.8% | Национальный, раннее внедрение в Калифорнии, Нью-Йорке, Техасе | Среднесрочный (2-4 года) |

| Бум на рынке премиального и ремесленного мороженого и десертов | +0.6% | Национальный, сконцентрированный в городских и состоятельных пригородных районах | Краткосрочный (≤ 2 лет) |

| Широкое использование в продуктах, обогащенных жирорастворимыми витаминами | +0.4% | Национальный, с регулятивной поддержкой инициатив FDA | Долгосрочный (≥ 4 лет) |

| Роль эмульгаторов в повышении стабильности при замораживании-размораживании замороженных продуктов | +0.3% | Национальный, обусловленный улучшением инфраструктуры холодовой цепи | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на переработанные продукты с улучшенной текстурой в США

Потребительский спрос на превосходную текстуру в переработанных продуктах стимулирует расширенное применение эмульгаторов за пределами их традиональных стабилизирующих функций. Согласно Институту пищевых технологий, текстура является критическим фактором, влияющим на решения о покупке. В ответ производители используют гидроколлоиды и специализированные эмульгаторы для разработки сенсорных профилей, воспроизводящих методы ремесленного приготовления[1]Источник: Институт пищевых технологий, "Текстура возглавляет движущие силы покупок потребителей," ift.org. Ультра-сдвиговая технология, финансируемая исследовательскими грантами USDA NIFA, позволяет производителям пищевых продуктов производить стабильные эмульсии без синтетических добавок, удовлетворяя требования как к улучшению текстуры, так и к чистой этикетке. Способность этой технологии обрабатывать жидкие продукты при минимальном тепловом воздействии обеспечивает уникальные сенсорные характеристики при продлении срока годности. Это особенно полезно для напитков на основе растительного белка, где достижение стабильной текстуры остается вызовом в рецептуре. Интеграция науки о текстуре и инноваций в обработке позиционирует эмульгаторы как стратегические инструменты для дифференциации премиальных продуктов, а не базовые функциональные ингредиенты.

Растущее внимание к здоровью, стимулирующее спрос на низкожировые ингредиенты и заменители жира

Заботящиеся о здоровье потребители влияют на спрос на эмульгаторы, отдавая приоритет рецептурам с пониженным содержанием жира, сохраняющим превосходные сенсорные характеристики. Изолят соевого белка позиционируется как многофункциональный ингредиент, обеспечивающий как эмульгирование, так и замену жира, особенно в таких применениях, как мороженое. Его пенообразующие и гелеобразующие свойства позволяют производителям снижать содержание жира при сохранении текстурной целостности. Обновленное определение заявления "здоровый" FDA, вступающее в силу в феврале 2025 года, вводит конкретные критерии для эквивалентов пищевых групп и пороговых значений питательных веществ, стимулируя производителей к инновациям с жирозаменяющими эмульгаторами[2]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Маркировка пищевых продуктов; Заявления о содержании питательных веществ; Определение термина 'Здоровый'," federalregister.gov. Этот регулятивный сдвиг представляет значительную возможность для растительных эмульгаторов, которые решают вопросы снижения жира, соответствуют трендам чистой этикетки и улучшают питательные профили. Конкурентное преимущество заключается в способности эмульгаторов поддерживать производительность продукта при поддержке заявлений о пользе для здоровья, обеспечивая премиальное ценообразование на переполненном рынке.

Инновации в функциональных продуктах питания и нутрицевтических закусках

Инновации в функциональных продуктах питания стимулируют потребность в продвинутых эмульгаторах, стабилизирующих биоактивные соединения при обеспечении привлекательности и срока годности продукта. Технологии эмульгирования необходимы для включения липофильных функциональных ингредиентов, таких как омега-3 жирные кислоты и жирорастворимые витамины, в пищевые системы. Недавние разработки в материалах инкапсуляции и техниках стабилизации значительно улучшили биодоступность во время обработки и переваривания. Появление эмульсий Пикеринга, использующих твердые частицы вместо традиционных поверхностно-активных веществ, знаменует переход к устойчивым системам эмульгирования. Эти системы снижают зависимость от синтетических добавок при обеспечении превосходной стабильности гидрофобных соединений. Кроме того, способность технологии инкапсулировать биоактивные соединения для контролируемого высвобождения соответствует растущему спросу от производителей нутрицевтиков на решения целевой доставки. Компании, инвестирующие в эти продвинутые платформы эмульгирования, хорошо позиционированы для использования возможностей премиального ценообразования на расширяющемся рынке функциональных продуктов, где потребители все больше готовы платить за научно подтвержденную пользу для здоровья.

Бум на рынке премиального и ремесленного мороженого и десертов

Расширение премиального сегмента мороженого стимулирует сложный спрос на эмульгаторы, смещая их роль от традиционной стабилизации к обеспечению настройки текстуры и поддержке заявлений чистой этикетки. Исследования показывают, что содержание жира играет критическую роль в формировании сенсорных характеристик мороженого, при этом эмульгаторы необходимы для развития текстуры и поддержания стабильности во время циклов замораживания-размораживания. Функциональные рецептуры мороженого, включающие такие ингредиенты, как микрочастицы сывороточных белков, инулин и омега-3 жирные кислоты, используют специализированные эмульгаторы, такие как камедь рожкового дерева, для обеспечения консистенции продукта при доставке дополнительной питательной ценности. Премиальное позиционирование этих продуктов позволяет производителям компенсировать более высокие затраты на эмульгаторы и достигать маржи, оправдывающей инвестиции в продвинутые технологии рецептуры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Опасения по поводу аллергенов от соевых эмульгаторов | -0.7% | Национальный, группы, чувствительные к аллергии | Краткосрочный (≤ 2 лет) |

| Растущий спрос на продукты без эмульгаторов из цельных продуктов | -0.5% | Премиальные сегменты | Долгосрочный (≥ 4 лет) |

| Строгие требования соответствия FDA | -0.4% | Национальный | Среднесрочный (2-4 года) |

| Ограничения использования в отдельных категориях | -0.3% | Специфичные для категории | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Опасения по поводу аллергенов от соевых эмульгаторов

Хотя соевый лецитин остается широко используемым пищевым эмульгатором, усиливающийся регулятивный контроль и опасения по поводу аллергенов создают операционные вызовы для производителей. Программа исследований и ресурсов пищевых аллергенов Университета Небраски указывает, что хотя соевый лецитин содержит минимальные соевые белки, большинство потребителей с аллергией на сою не страдают из-за удаления белков во время производства. Однако Закон FDA о маркировке пищевых аллергенов и защите потребителей требует маркировки соевого лецитина с ограниченными исключениями, такими как для разделительных агентов. Это регулятивное требование повысило осведомленность потребителей, стимулируя спрос на альтернативные эмульгаторы. Предприятия, сосредоточенные на подсолнечном лецитине и других растительных заменителях, хорошо позиционированы для использования этого сдвига. Исследования подчеркивают эффективность модифицированного подсолнечного лецитина в стабилизации наноэмульсий, особенно для применений доставки омега-3. Стратегический приоритет для производителей состоит в разработке экономически эффективных, функционально эквивалентных альтернатив, соответствующих регулятивным требованиям маркировки аллергенов при поддержании конкурентного ценообразования против установленных систем на основе сои.

Растущий спрос на продукты без эмульгаторов на основе цельных продуктов

Растущий потребительский спрос на минимально обработанные продукты стимулирует рынок рецептур без эмульгаторов, представляя производителям вызов поддержания стабильности и текстуры продукта через альтернативные методы. Нетепловые технологии, такие как высокое давление и импульсные электрические поля, позволяют производителям достигать микробного контроля и модификации текстуры без синтетических эмульгаторов. Однако эти технологии требуют существенных капитальных инвестиций и оптимизации процессов. Сложность возрастает в применениях, где эмульгаторы обеспечивают существенные функциональности за пределами стабилизации, такие как стабильность при замораживании-размораживании в замороженных продуктах или управление интерфейсом масло-вода в сложных рецептурах. Компании, эффективно решающие эту тенденцию, сосредоточены на прозрачности ингредиентов и инновациях процессов. Вместо полного устранения эмульгаторов они позиционируют натуральные и минимально обработанные эмульгаторы как премиальные альтернативы синтетическим вариантам.

Сегментационный анализ

По типу продукта: специализированные эмульгаторы стимулируют инновации

В 2024 году моно- и ди-глицериды составили 35,12% рынка пищевых эмульгаторов США, движимые их адаптивностью и экономической эффективностью. Специализированная категория "прочие", охватывающая PGPR, эфиры сахарозы и системы наноцеллюлозных кристаллов, как ожидается, будет расти со среднегодовым темпом роста 6,12%, подпитываемая растущим соответствием растительных заявлений с требованиями к производительности. Переход лецитина от сои к подсолнечнику ускоряется, тогда как сорбатные эфиры набирают популярность в кислых кондитерских применениях из-за их pH-специфической растворимости, превосходящей конкурирующие материалы.

Между тем, эмульсии Пикеринга нарушают традиционные подходы, позволяя нишевым поставщикам обеспечивать высокоценные контракты в рамках рынка пищевых эмульгаторов США. Производители шоколада используют собственные смеси PGPR и лецитина для снижения зависимости от масла какао и управления ценовыми колебаниями. Эта стратегия не только обеспечивает преимущества в затратах, но и усиливает контроль текстуры. Поставщики, сочетающие прикладные лаборатории с гибкими пилотными производственными линиями, эффективно сокращают циклы разработки продуктов и устанавливают долгосрочные соглашения о поставках.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: эффективность обработки стимулирует рост жидкостей

Порошковые продукты захватили 67,08% доли рынка пищевых эмульгаторов США в 2024 году благодаря стабильности при комнатной температуре и автоматизированной обработке сухих смесей на мега-пекарных заводах. Тем не менее, жидкие форматы показывают среднегодовой темп роста 5,66%, поскольку готовые к использованию дисперсии сокращают время партионирования и устраняют проблемы с пылью. Исследования микрофлюидизации показывают, что жидкий лецитин достигает более узких кривых капель, чем гомогенизация клапанов высокого давления, улучшая ощущения во рту и окислительную стабильность в напитках, обогащенных омега-3.

По мере роста популярности гибкой упаковки среди ко-пакеров, емкости с жидкими моно-глицеридами улучшают пропускную способность завода. Напротив, порошки остаются незаменимыми в премикс-пакетиках и сухих хлебопекарных смесях, где активность воды ограничивает микробный рост. Этот сбалансированный спрос поддерживает центральную роль обоих форматов в рынке пищевых эмульгаторов США, хотя тенденции капитальных расходов благоприятствуют дополнительной жидкой мощности в следующем плановом цикле.

По источнику: доминирование растительных ускоряется

Растительные источники заняли 63,74% доли в 2024 году и показывают самый быстрый среднегодовой темп роста 6,64%, движимые веганскими заявлениями, соответствием религиозным диетическим требованиям и меньшим углеродным следом. Ферментативно модифицированные овсяные и гороховые белки дают амфифильные структуры с привлекательными пенообразующими и межфазными профилями поверхностного натяжения. Реформа GRAS FDA усиливает контроль над новыми синтетическими веществами, косвенно благоприятствуя ботаническим вариантам, которые имеют историческое воздействие и доверие потребителей[3]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Удаление бромированного растительного масла как пищевой добавки," fda.gov.

Принятие заменителей желатина стимулирует снижение использования эмульгаторов животного происхождения. Синтетические альтернативы продолжают доминировать в высоконагруженных применениях, таких как консервированные супы, где термическая стабильность превосходит спрос на продукты с чистой этикеткой. Между тем, фирменные производители обеспечивают многоисточниковые контракты для повышения надежности цепи поставок и укрепления устойчивости на преимущественно растительном рынке пищевых эмульгаторов США.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: инновации в молочной сфере опережают традиционные сегменты

В 2024 году рынок пищевых эмульгаторов США видит хлебобулочные и кондитерские изделия, составляющие 34,04% доли рынка. Однако этот сегмент сталкивается с значительными вызовами, включая рост цен на зерно и усиливающееся давление по переформулированию продуктов для соответствия развивающимся тенденциям здоровья. С другой стороны, сегмент молочных продуктов и десертов испытывает устойчивый рост, стимулируемый достижениями в инновациях замороженных десертов и растущей популярностью растительного йогурта. Этот сегмент прогнозируется к росту со среднегодовым темпом роста 6,24% в течение прогнозного периода.

В сегменте функциональных напитков производители включают двухслойные наноэмульсии для доставки витамина D и куркумина, используя системы с высоким гидрофильно-липофильным балансом (HLB), превосходящие традиционные решения на основе лецитина. Аналогично, сегмент мясных аналогов использует белково-полисахаридные комплексы для воспроизведения сочности и текстуры животного жира, удовлетворяя потребительский спрос на высококачественные альтернативы. Эти разнообразные применения в отраслях конечного использования не только повышают объемный потенциал рынка, но и обеспечивают буфер против циклических колебаний, обеспечивая стабильность в рамках рынка пищевых эмульгаторов США.

Географический анализ

Региональные модели потребления отражают мощности пищевой переработки, логистику и демографию потребителей. Средний Запад доминирует по объему благодаря плотным хлебопекарным, закусочным и кондитерским заводам, сосредоточенным рядом с зерновыми поясами. Чикаго и Миннеаполис размещают основные исследовательские центры, обеспечивая поставщикам близость к пилотным линиям и персоналу QA. Размер рынка пищевых эмульгаторов США в этом коридоре выигрывает от интегрированных железнодорожных и межгосударственных связей, сокращающих транспортные расходы.

Калифорния и более широкое Западное побережье стимулируют премиальные и растительные инновации. Предприятия Силиконовой долины партнерствуют с ингредиентными компаниями для прототипирования низкоуглеводной выпечки или мороженого на водорослевом масле, используя продвинутые эмульгаторы для ощущений во рту. Производители нутрицевтических напитков вокруг Лос-Анджелеса предпочитают микрофлюидизированный подсолнечный лецитин для маркетинга чистой этикетки, повышая региональную долю стоимости несмотря на меньший тоннаж.

Северо-восток превосходит в сегментах ремесленного шоколада и специализированной выпечки, терпящих более высокие затраты на сырье. Быстро-казуальные бренды со штаб-квартирами в Нью-Йорке источают безаллергенные смеси эмульгаторов для удовлетворения разнообразных клиентских баз. Между тем, растущее население Юго-востока поддерживает новые зеленые молочные заводы и предприятия замороженных блюд, усиливающие будущий спрос. Поставщики с доступом к портам Мексиканского залива используют гибкость импортных смол для PGPR и сукцинатных эфиров, усиливая логистические преимущества в рамках обширного рынка пищевых эмульгаторов США.

Конкурентная среда

Рынок пищевых эмульгаторов США показывает умеренную концентрацию с горсткой вертикально интегрированных транснациональных корпораций в окружении гибких специалистов. Акцент делается на слияниях, расширениях, приобретениях и партнерствах компаний наряду с разработкой новых продуктов как стратегических подходов, принятых ведущими компаниями для усиления их брендового присутствия среди потребителей. Ключевые игроки, доминирующие на рынке страны, включают Lecital LLC, National Lecithin Inc., Cargill, Incorporated, Kerry Group plc и BASF SE, среди прочих.

После слияния IFF продала свой портфель пищевых текстур, создавая возможности роста для датского специалиста Palsgaard и немецкого производителя лецитина Lecico. Меньшие игроки конкурируют, используя свою экспертизу в применениях, такую как разработка кастомных хлебопекарных смесей и эксплуатация лабораторий высокосдвиговых напитков, поддерживая при этом гибкие сроки выполнения. Хотя барьеры интеллектуальной собственности относительно низки, конкурентная дифференциация на рынке пищевых эмульгаторов США движима надежной документацией, продвинутой сенсорной аналитикой и метриками устойчивости, все больше востребованными транснациональными клиентами.

Регулятивная экспертиза остается критическим конкурентным преимуществом. Установленные досье GRAS упрощают процессы утверждения, особенно для расширений линеек. Компании приоритизируют инвестиции в данные углеродного следа для удовлетворения требований прозрачности scope-3 ориентированных на ESG ритейлеров. Кроме того, принятие моделирования цифрового двойника для стабильности эмульсий ускоряет временные линии клиентской рецептуры, переводя научные достижения в операционную эффективность и укрепляя отношения с поставщиками.

Лидеры индустрии пищевых эмульгаторов США

-

Lecital LLC

-

National Lecithin Inc

-

Cargill, Incorporated

-

Kerry Group plc

-

BASF SE

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Aditya Birla Group через свою дочернюю компанию Aditya Birla Chemicals (USA) Inc. стратегически вошла на рынок химикатов США путем приобретения специализированного химического производственного предприятия Cargill в Далтоне, Джорджия. Это приобретение соответствует цели группы по усилению присутствия в производственном ландшафте США.

- Июнь 2025: Indorama Ventures представила портфолио пищевых эмульгаторов. Линейки продуктов ALKEST SP 80 K и ALKEST SP 60 K стратегически разработаны для обслуживания ключевых применений в хлебе, кондитерских изделиях, маслах, молочных продуктах и напитках. Эти решения обеспечивают критические эмульгирующие и смягчающие свойства, повышая качество продукции и операционную производительность.

- Октябрь 2024: Tate & Lyle приобрела CP Kelco за £1,48 млрд, укрепив свой портфолио в специальных химикатах и добавках, важных для рынка пищевых эмульгаторов. Это стратегическое приобретение прокладывает путь к инновациям в более здоровых, более функциональных пищевых продуктах.

- Апрель 2024: Частная инвестиционная фирма Kingswood Capital Management LP приобрела бизнес эмульгаторов Corbion за наличные $362 млн. Сделка включает два производственных завода в США, подчеркивая стратегию Kingswood по усилению операционных возможностей и рыночного присутствия.

Область отчета по рынку пищевых эмульгаторов США

Рынок пищевых эмульгаторов США был сегментирован по типу на лецитин, моноглицерид, диглицерид и производные, сорбитановый эфир, полиглицероловый эфир и другие типы; и по применению на молочные и замороженные продукты, хлебобулочные изделия, мясо, птицу и морепродукты, напитки, кондитерские изделия и другие применения.

| Моно-ди-глицериды и производные |

| Лецитин |

| Сорбатные эфиры |

| Другие эмульгаторы |

| Порошок |

| Жидкость |

| Растительный |

| Синтетический/биологический |

| Животный |

| Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты |

| Напитки |

| Мясо и мясопродукты |

| Супы, соусы и заправки |

| Другие применения |

| По типу продукта | Моно-ди-глицериды и производные |

| Лецитин | |

| Сорбатные эфиры | |

| Другие эмульгаторы | |

| По форме | Порошок |

| Жидкость | |

| По источнику | Растительный |

| Синтетический/биологический | |

| Животный | |

| По применению | Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты | |

| Напитки | |

| Мясо и мясопродукты | |

| Супы, соусы и заправки | |

| Другие применения |

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка пищевых эмульгаторов США?

Рынок составляет $0,83 млрд в 2025 году и прогнозируется к достижению $1,07 млрд к 2030 году.

Какой тип эмульгатора лидирует на рынке пищевых эмульгаторов США?

Моно- и ди-глицериды занимают наибольшую долю 35,12% благодаря универсальности в хлебобулочных, кондитерских и молочных изделиях.

Почему растительные эмульгаторы растут быстрее синтетических?

Потребительские предпочтения чистых этикеток, веганских диет и более строгий путь GRAS FDA стимулируют среднегодовой темп роста 6,64% для растительных вариантов.

Какой сегмент применения расширяется быстрее всего?

Молочные продукты и десерты продвигаются со среднегодовым темпом роста 6,24%, движимые премиальным мороженым, растительным йогуртом и обогащенными замороженными лакомствами, полагающимися на продвинутые эмульгаторы для текстуры и стабильности.

Последнее обновление страницы: