Размер рынка страхования жизни и иного, чем страхование жизни

| Период исследования | 2020 - 2029 |

| Базовый Год Для Оценки | 2023 |

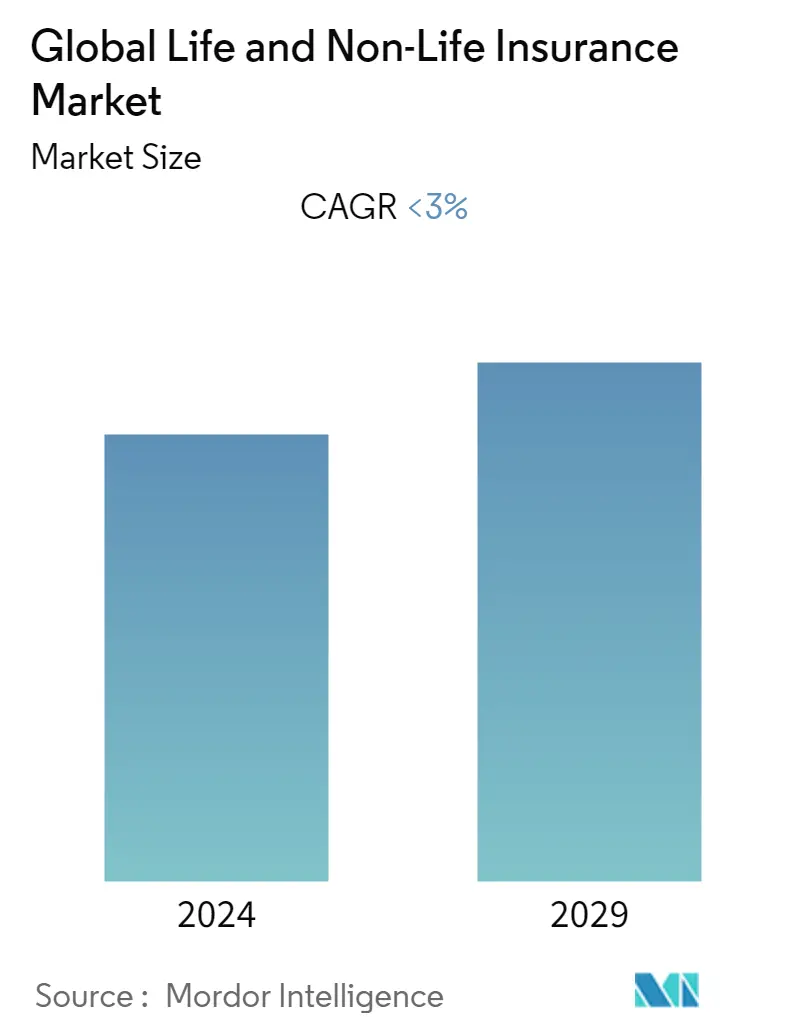

| CAGR | < 3.00 % |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация рынка | Низкий |

Основные игроки/global-life-and-non-life-insurance-market--growth,-trends,-and-forecast-(2020---2025)_Picture20.webp)

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке |

Как мы можем помочь?

Анализ рынка страхования жизни и иного, чем страхование жизни

- По оценкам, глобальный рынок страхования жизни и иного, чем страхование жизни, будет расти в среднем на 3% в течение прогнозируемого периода.

- В 2018 году глобальные страховые премии впервые превысили отметку в 5 триллионов долларов США, что эквивалентно более чем 6% мирового валового внутреннего продукта. Рост в основном обусловлен расширением страхования имущества и страхования от несчастных случаев в Китае и других развивающихся азиатских рынках. Что касается мировых страховых премий, в 2018 году Азиатско-Тихоокеанский регион занимал 32,4%, Северную Америку — 30,8% и Европу — 31,6%. В Северной Америке и Европе были самые высокие показатели проникновения страхования в 2017 году, измеряемые премиями в процентах от ВВП 6,5% ВВП соответственно. Азия, включающая Ближний Восток и Океанию, заняла третье место с 5,6%. В то время как на Тайване (21,3%), в Гонконге (17,9%), Южной Корее (11,6%), Японии (8,6%) и Сингапуре (8,2%) зафиксированы показатели выше, чем в Северной Америке, примерно в половине стран Азии показатели менее 3% ВВП, при этом в крупных густонаселенных экономиках, таких как Пакистан и Бангладеш, этот показатель составляет менее 1%. Латинская Америка и страны Карибского бассейна, а также Африка обладают наибольшим потенциалом для догоняющего роста уровень проникновения составляет 3,06% и 2,96% соответственно. За последние несколько лет в секторе insurTech произошло значительное технологическое и инвестиционное развитие. Традиционные направления страхового бизнеса, такие как здравоохранение, автомобили и коммерция, подвергаются революционному преобразованию благодаря новым цифровым стартапам. Новые технологии, такие как искусственный интеллект и Интернет вещей, меняют структуру страховых данных, которые составляют основу страховой отрасли.

Тенденции рынка страхования жизни и иного, чем страхование жизни

Глобальная активность в сфере слияний и поглощений в страховой отрасли:

В 2018 году в страховом секторе по всему миру произошло 382 завершенных слияния и поглощения (MA), что на 9% (с 350) больше, чем в предыдущем году. С 196 сделками во второй половине года после 186 в первые шесть месяцев, впервые с 2009 года наблюдалось три последовательных шестимесячных периода роста слияний и поглощений. Хотя Америка оставалась самым активным регионом для страхового сектора. Слияния и поглощения (189 сделок в 2018 году), во второй половине года наблюдалось незначительное снижение активности сделок в Северной и Южной Америке (92 сделки) по сравнению с 97 за первые шесть месяцев. В 2018 году было заключено 18 мегасделок на сумму более 1 миллиарда долларов США, включая крупнейшую в году сделку по приобретению AXA компании XL Catlin на сумму 15,1 миллиарда долларов США. Активность слияний и поглощений в страховом секторе в Азиатско-Тихоокеанском регионе выросла на 40% в 2018 году по сравнению с предыдущим годом. Регион Азиатско-Тихоокеанского региона является развивающимся рынком.

/global-life-and-non-life-insurance-market--growth,-trends,-and-forecast-(2020---2025)_t1.webp)

Значительный рост внедрения страховых технологий:

Внедрение Insurtech продемонстрировало значительный рост с 8% в 2015 году до почти 50% в 2019 году. Использование технологий в страховании может сделать продукты более доступными, бизнес более прибыльным и обеспечить доступ к новым пулам рисков. Страховые компании интегрируют цифровые технологии в свои традиционные процессы и повседневные рабочие процессы, чтобы сократить ручные усилия, время и затраты. В период с 2014 по 2017 год в страховании наблюдался рост инвестиций на 36,5% в среднем на 36,5%. Участники страхового сектора иногда используют этот термин в более широком смысле, чтобы охватить применение цифровых технологий на всех этапах страховой цепочки поставок. Поскольку страховые секторы развивающихся и развивающихся рынков становятся все более сложными, можно ожидать, что цифровые решения будут проникать в цепочку поставок страхования, повышая операционную эффективность и, в конечном итоге, прибыльность, как это уже наблюдается на более развитых рынках.

/global-life-and-non-life-insurance-market--growth,-trends,-and-forecast-(2020---2025)_t2.webp)

Обзор отрасли страхования жизни и иного, чем страхование жизни

Отчет охватывает основных игроков, работающих на мировом рынке страхования жизни и иного, чем страхование жизни. Рынок фрагментирован, внедрение технологий в страховом секторе, правительственные инициативы по изменению нормативных актов в области страхования, таких как ОСАГО (автогражданская ответственность), и многие другие факторы могут стимулировать рынок в течение прогнозируемого периода.

Лидеры рынка страхования жизни и иного, чем страхование жизни

-

Massachusetts Mutual Life Insurance Company

-

Unitedhealth Group Incorporated

-

Berkshire Hathaway Inc.

-

Ping An Insurance (Group) Company of China, Ltd.

-

CHINA LIFE INSURANCE COMPANY LIMITED

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке

/global-life-and-non-life-insurance-market--growth,-trends,-and-forecast-(2020---2025)_Picture19.webp)

Отчет о рынке страхования жизни и иного, чем жизнь – Содержание

-

1. ВВЕДЕНИЕ

-

1.1 Результаты исследования

-

1.2 Предположения исследования

-

1.3 Объем исследования

-

-

2. МЕТОДОЛОГИЯ ИССЛЕДОВАНИЯ

-

3. УПРАВЛЯЮЩЕЕ РЕЗЮМЕ

-

4. ДИНАМИКА РЫНКА

-

4.1 Обзор рынка

-

4.2 Драйверы рынка

-

4.3 Рыночные ограничения

-

4.4 Анализ сил Портерса 5

-

4.4.1 Угроза новых участников

-

4.4.2 Переговорная сила покупателей/потребителей

-

4.4.3 Рыночная власть поставщиков

-

4.4.4 Угроза продуктов-заменителей

-

4.4.5 Интенсивность конкурентного соперничества

-

-

-

5. СЕГМЕНТАЦИЯ РЫНКА

-

5.1 По типу страхования

-

5.1.1 Страхование жизни

-

5.1.1.1 Индивидуальный

-

5.1.1.2 Группа

-

-

5.1.2 Страхование, не связанное с жизнью

-

5.1.2.1 Дом

-

5.1.2.2 Мотор

-

5.1.2.3 Другие

-

-

-

5.2 По каналу распространения

-

5.2.1 Прямой

-

5.2.2 Агентство

-

5.2.3 банки

-

5.2.4 Другие

-

-

5.3 География

-

5.3.1 Северная Америка

-

5.3.1.1 НАС

-

5.3.1.2 Канада

-

5.3.1.3 Мексика

-

5.3.1.4 Остальная часть Северной Америки

-

-

5.3.2 Европа

-

5.3.2.1 Германия

-

5.3.2.2 Великобритания

-

5.3.2.3 Франция

-

5.3.2.4 Россия

-

5.3.2.5 Испания

-

5.3.2.6 Остальная часть Северной Америки

-

-

5.3.3 Азиатско-Тихоокеанский регион

-

5.3.3.1 Индия

-

5.3.3.2 Китай

-

5.3.3.3 Япония

-

5.3.3.4 Остальная часть АП

-

-

5.3.4 Южная Америка

-

5.3.4.1 Бразилия

-

5.3.4.2 Аргентина

-

-

5.3.5 Средний Восток

-

5.3.5.1 ОАЭ

-

5.3.5.2 Саудовская Аравия

-

5.3.5.3 Отдых

-

-

-

-

6. КОНКУРЕНТНАЯ СРЕДА

-

6.1 Доля рынка поставщиков

-

6.2 Слияния и поглощения

-

6.3 Профили компании

-

6.3.1 Massachusetts Mutual Life Insurance Company

-

6.3.2 Unitedhealth Group Incorporated

-

6.3.3 Berkshire Hathaway Inc.

-

6.3.4 Ping An Insurance (Group) Company of China, Ltd.

-

6.3.5 Cigna Corporation

-

6.3.6 CHINA LIFE INSURANCE COMPANY LIMITED

-

6.3.7 Anthem, Inc.

-

6.3.8 AETNA HEALTH INSURANCE (THAILAND) PUBLIC COMPANY LIMITED

-

6.3.9 The People's Insurance Company (Group) of China Limited

-

6.3.10 NIPPON LIFE INSURANCE COMPANY

-

-

-

7. РЫНОЧНЫЕ ВОЗМОЖНОСТИ И БУДУЩИЕ ТЕНДЕНЦИИ

Сегментация отрасли страхования жизни и иного, чем страхование жизни

Целью данного отчета является предоставление подробного анализа мирового рынка страхования жизни и иного, чем страхование жизни. Основное внимание уделяется динамике рынка, возникающим тенденциям в сегментах и региональных рынках, а также анализу различных типов продуктов и приложений. Кроме того, он анализирует ключевых игроков и конкурентную среду на мировом рынке страхования жизни и иного, чем страхование жизни.

| По типу страхования | ||||||||

| ||||||||

|

| По каналу распространения | ||

| ||

| ||

| ||

|

| География | ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

| ||||||||||||||

|

Часто задаваемые вопросы по исследованиям рынка страхования жизни и иного, чем страхование жизни

Каков текущий размер мирового рынка страхования жизни и иного, чем страхование жизни?

Прогнозируется, что на мировом рынке страхования жизни и иного, чем жизнь, среднегодовой темп роста составит менее 3% в течение прогнозируемого периода (2024-2029 гг.).

Кто являются ключевыми игроками на мировом рынке страхования жизни и иного, чем страхование жизни?

Massachusetts Mutual Life Insurance Company, Unitedhealth Group Incorporated, Berkshire Hathaway Inc., Ping An Insurance (Group) Company of China, Ltd., CHINA LIFE INSURANCE COMPANY LIMITED — крупнейшие компании, работающие на мировом рынке страхования жизни и иного, чем жизнь.

Какой регион является наиболее быстрорастущим на мировом рынке страхования жизни и иного, чем страхование жизни?

По оценкам, Азиатско-Тихоокеанский регион будет расти с самым высоким среднегодовым темпом роста за прогнозируемый период (2024-2029 гг.).

Какой регион занимает наибольшую долю на мировом рынке страхования жизни и иного, чем страхование жизни?

В 2024 году Северная Америка будет занимать наибольшую долю на мировом рынке страхования жизни и иного, чем страхование жизни.

Какие годы охватывает этот глобальный рынок страхования жизни и иного, чем жизнь?

В отчете рассматривается исторический размер мирового рынка страхования жизни и иного, чем страхование жизни, за годы 2020, 2021, 2022 и 2023 годы. В отчете также прогнозируется размер мирового рынка страхования жизни и иного, чем страхование жизни, на годы 2024, 2025, 2026, 2027 годы. , 2028 и 2029 годы.

Отчет об отрасли страхования жизни и иного, чем страхование жизни

Статистические данные о доле, размере и темпах роста доходов на рынке страхования жизни и иного, чем страхование жизни, в 2024 году, предоставленные Mordor Intelligence™ Industry Reports. Анализ страхования жизни и иного, чем страхование жизни, включает прогноз рынка до 2029 года и исторический обзор. Получите образец этого отраслевого анализа в виде бесплатного отчета в формате PDF, который можно загрузить.