Размер и доля глобального рынка эпоксидных инструментальных плит

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

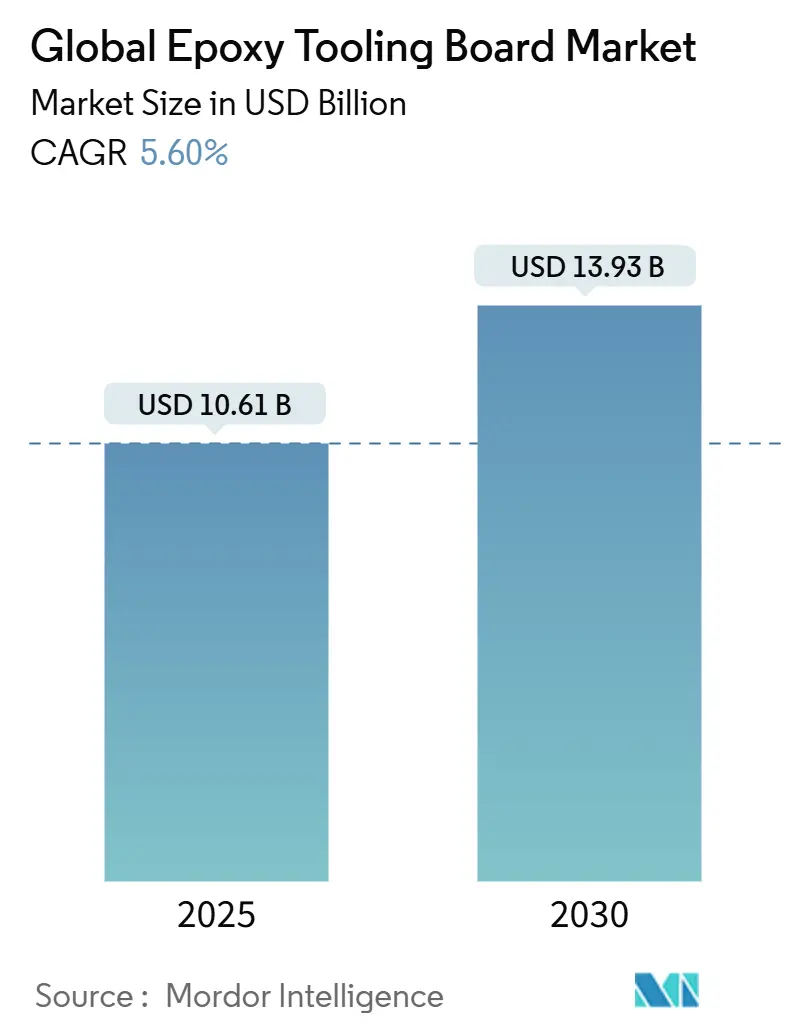

| Размер Рынка (2025) | 10.61 Миллиардов долларов США |

| Размер Рынка (2030) | 13.93 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.60% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ глобального рынка эпоксидных инструментальных плит от Mordor Intelligence

Глобальный рынок эпоксидных инструментальных плит оценивается в 10,61 млрд долл. США в 2025 году и прогнозируется к достижению 13,93 млрд долл. США к 2030 году, расширяясь со среднегодовым темпом роста 5,60%. Растущий спрос на перерабатываемые компоненты из углеродного волокна в аэрокосмических программах, наряду с более строгими требованиями к устойчивости в передовом производстве, поддерживает стабильный рост объемов. Надежная температурная стойкость выше 180°C, улучшенная обрабатываемость и жесткие допуски на размеры быстро становятся базовыми требованиями к закупкам, побуждая поставщиков совершенствовать химию смол и системы наполнителей. Переход ветроэнергетического сектора к лопастям длиной свыше 100 метров, расширение внедрения быстрого прототипирования на китайских автомобильных заводах и появление биоэпоксидных смол расширяют профиль конечного использования, позволяя новым сортам премиум-класса обеспечивать здоровую маржу. В то же время антидемпинговые пошлины на азиатские эпоксидные смолы и волатильное ценообразование на бисфенол-А заставляют как разработчиков составов, так и покупателей диверсифицировать стратегии сырьевых материалов и ускорять тестирование биологических или переработанных сырьевых компонентов. Конкурентная интенсивность остается умеренной, но циклы инноваций сокращаются, поскольку производители оснастки сталкиваются с постоянно растущими ожиданиями по рабочим температурам и рабочими процессами цифрового производства.

Ключевые выводы отчета

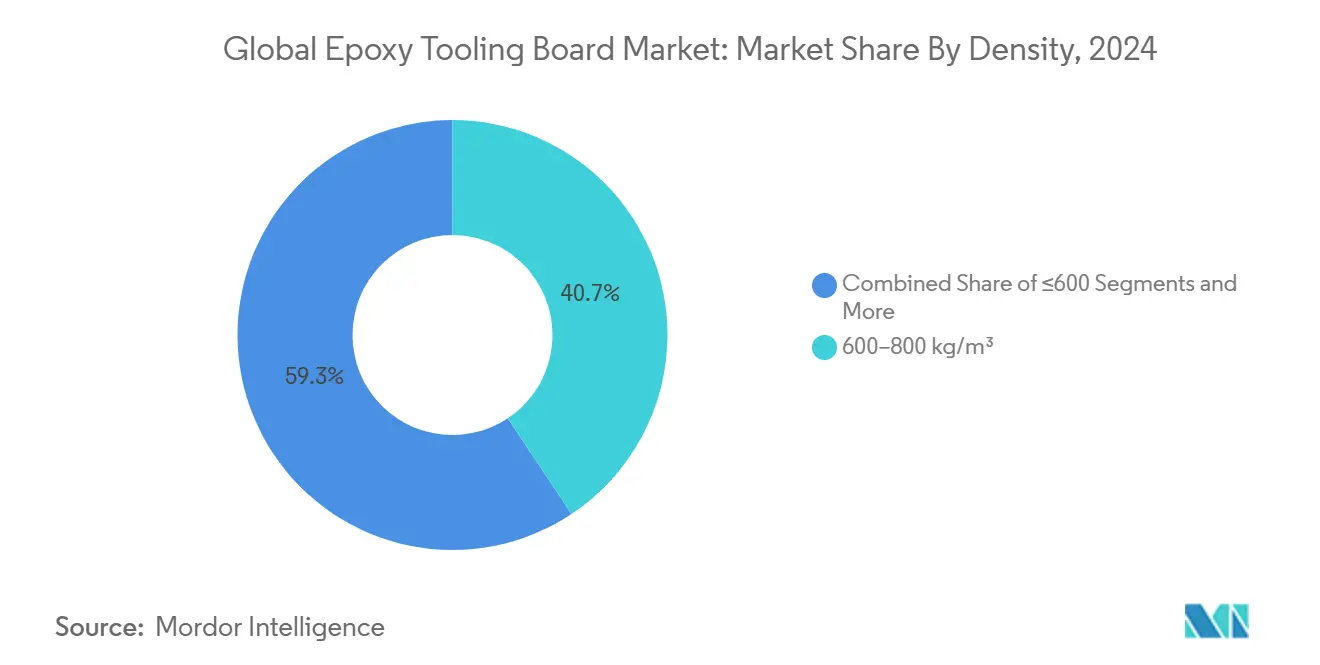

• По плотности плиты 600-800 кг/м³ захватили 40,67% выручки 2024 года; сорта сверхвысокой плотности свыше 1000 кг/м³ будут расширяться со среднегодовым темпом роста 7,95% до 2030 года.

• По рабочей температуре продукты 130-180°C составили 46,54% размера рынка эпоксидных инструментальных плит в 2024 году; плиты с рейтингом выше 180°C прогнозируются к росту со среднегодовым темпом роста 9,10%.

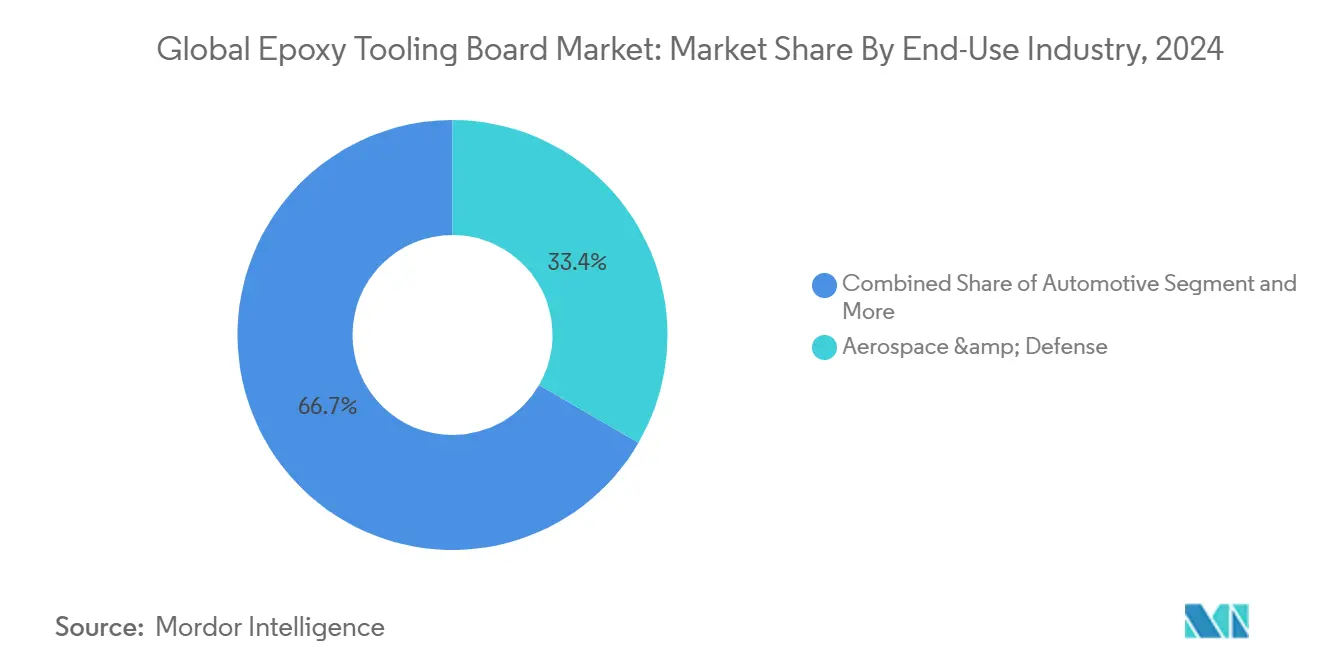

• По отрасли конечного использования аэрокосмическая и оборонная отрасль лидировала с 33,35% доли рынка эпоксидных инструментальных плит в 2024 году, в то время как ветроэнергетика прогнозируется к фиксации самого быстрого среднегодового темпа роста 10,70% до 2030 года.

• По каналу распределения прямые продажи OEM контролировали 67,87% выручки 2024 года, тогда как авторизованные дистрибьюторы прогнозируются к росту со среднегодовым темпом роста 6,55%.

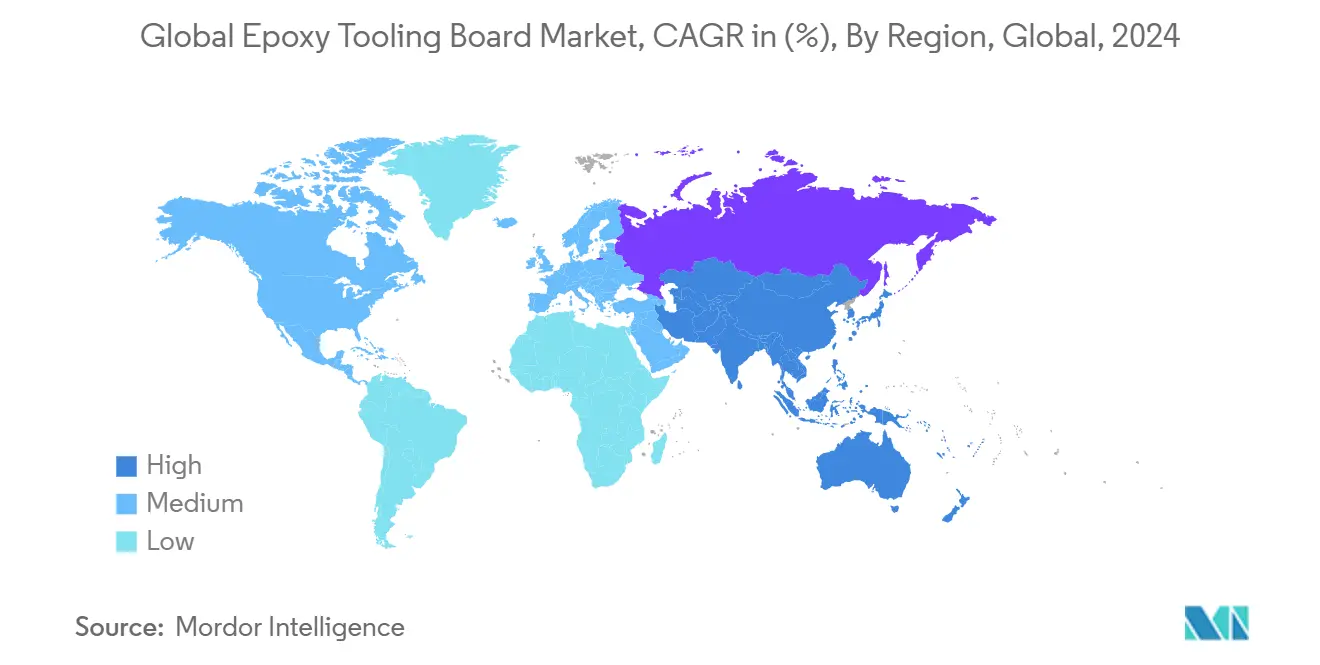

• По географии Северная Америка удерживала 37,78% продаж 2024 года, однако Азиатско-Тихоокеанский регион покажет самый высокий среднегодовой темп роста 10,60% до 2030 года.

Тренды и инсайты глобального рынка эпоксидных инструментальных плит

Анализ воздействия драйверов

| Драйвер | % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Повышенный спрос на биоэпоксидные системы в аэрокосмической оснастке | 1.2% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочная перспектива (2-4 года) |

| Внедрение быстрого прототипирования в китайском автомобильном секторе | 0.8% | Ядро АТЭС, с распространением на глобальные автомобильные цепи поставок | Краткосрочная перспектива (≤ 2 лет) |

| Растущая длина ветряных лопастей, стимулирующая крупномасштабные мастер-модели | 0.6% | Глобально, с акцентом на Северную Америку, Европу, АТЭС | Долгосрочная перспектива (≥ 4 лет) |

| Европейский переход к изготовлению композитов в закрытых формах | 0.4% | Европа в приоритете, с распространением внедрения в Северную Америку | Среднесрочная перспектива (2-4 года) |

| Локализация технического обслуживания, ремонта и капремонта воздушных судов в БВА | 0.3% | Ближний Восток и Африка, с выгодами для региональной цепи поставок | Долгосрочная перспектива (≥ 4 лет) |

| Налоговые стимулы правительства США для локального производства ветряных турбин | 0.2% | США, с косвенными эффектами для глобальной цепи поставок | Краткосрочная перспектива (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Биоэпоксидные системы трансформируют экономику аэрокосмической оснастки

Эпоксидные смолы растительного происхождения снижают выбросы парниковых газов на 20-40%, позволяя при этом переработку углеродного волокна при комнатной температуре - возможность, теперь подтвержденная на производственных инструментах для обшивки крыльев[1]David Hart, "Plant-Derived Epoxy Resins Enable Recyclable Carbon-Fiber Composites," National Renewable Energy Laboratory, nrel.gov. Серия GreenPoxy от Sicomin захватила примерно половину специализированного биосегмента, демонстрируя, что смолы на основе глицерина могут соответствовать производительности петрохимических без ценовых штрафов. Среднегодовой темп роста 12%, которым пользуются биосоставы, перестраивает политику закупок ведущих производителей планера, которые все больше требуют доказательств возможности переработки в конце срока службы наряду с пределами эксплуатации 180°C. Поставщики оснастки, которые документируют экономию жизненного цикла, получают статус предпочтительного поставщика, смягчая давление на маржу и дифференцируясь от товарных плит.

Быстрое прототипирование в китайском автомобилестроении ускоряет спрос на оснастку

Автопроизводители в Китае теперь сокращают время изготовления форм с 16 недель до менее чем месяца, интегрируя крупноформатную аддитивную печать с финишной обработкой эпоксидных плит, снижая затраты на циклы концептуальных электромобилей почти на 60%. Гибридные методы оснастки сочетают 3D-печатные скелетные формы с высокотемпературными плитами для лицевых поверхностей, сохраняя качество поверхности при снижении отходов. Модель масштабируется на глобальных поставщиков первого уровня, обслуживающих транснациональные OEM, поднимая международный спрос на сорта средней плотности, которые балансируют обрабатываемость и термостойкость.

Масштабирование лопастей ветряных турбин требует передовых мастер-моделей

Лопасти нового поколения превышают 100 м и требуют форм, способных к многозонному нагреву для обеспечения однородности отверждения смолы. Формы из углеродного волокна прямой печати от Oak Ridge National Laboratory сократили типичные затраты на инструменты для лопастей с 1 млн долл. США до примерно 700 тыс. долл. США, улучшив при этом точность цикла[2]Brian Post, "Large-Scale Additive Manufacturing for Wind-Blade Molds," Oak Ridge National Laboratory, ornl.gov. Эта экономика поддерживает двузначный рост плит сверхвысокой плотности, используемых для мастер-пробок, поскольку они сохраняют размерную точность при дифференциальном тепловом нагружении во время длительных циклов отверждения.

Европейское изготовление в закрытых формах меняет производственные стандарты

Линии компрессионного формования и RTM в Германии, Франции и скандинавских странах переходят к процессам закрытых инструментов для сокращения выбросов ЛОС более чем на 90% по сравнению с открытыми формовочными укладками. Регулятивная среда теперь поощряет операторов, принимающих низкоэмиссионную оснастку, стимулируя спрос на плиты, которые удерживают глянец и плоскостность при давлениях выше 6 бар. Поставщики рынка эпоксидных инструментальных плит, соответствующие нормам выбросов EN 16516, завоевывают долю в программах транспорта и потребительских товаров длительного пользования.

Анализ воздействия ограничений

| Ограничение | % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Волатильные цены на бисфенол-А, влияющие на структуру затрат смол | -0.5% | Глобально, с острым воздействием в производственных центрах Азиатско-Тихоокеанского региона | Краткосрочная перспектива (≤ 2 лет) |

| Ограниченная возможность переработки по сравнению с термопластичными инструментальными плитами | -0.3% | Европа и Северная Америка, обусловленные регулятивным давлением | Среднесрочная перспектива (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен на бисфенол-А нарушает экономику цепи поставок

Антидемпинговые пошлины апреля 2024 года на китайские, индийские, южнокорейские, тайваньские и тайские эпоксидные смолы изменили глобальные торговые потоки BPA, завышая спотовые затраты до 30% во второй половине 2024 года[3]U.S. International Trade Commission, "Epoxy Resin From China, India, South Korea, Taiwan, and Thailand: Antidumping Investigation," usitc.gov. Разработчики составов инструментальных плит смягчили воздействие через стратегии двойного снабжения и ускоренную квалификацию эпоксидных смол на основе касторового масла. Тем не менее, ценовые колебания усложняют долгосрочное котирование, подталкивая OEM к поиску индексно-привязанных контрактов или соглашений о накоплении запасов для стабилизации программных бюджетов.

Ограничения по переработке бросают вызов требованиям устойчивости

Термореактивная сшивка исторически исключала механическую переработку, ставя эпоксидные плиты в невыгодное положение по сравнению с термопластичными плитами, которые можно повторно нагревать и изменять форму. Витримерные химии теперь позволяют переработку с обменом связей, но промышленное внедрение остается зарождающимся. Европейские покупатели, перед которыми стоит задача достижения целей циркулярной экономики к 2030 году, внимательно изучают пути утилизации в конце срока службы; поставщики, предлагающие схемы возврата для химической переработки, лучше позиционированы для соответствия правилам расширенной ответственности производителей.

Сегментный анализ

По плотности: плиты сверхвысокой плотности стимулируют эволюцию производительности

Сорта сверхвысокой плотности свыше 1000 кг/м³ показали самый быстрый прогноз среднегодового темпа роста 7,95% благодаря их превосходной прочности на сжатие и минимальному дрейфу коэффициента теплового расширения при автоклавных настройках 180°C. В 2024 году продукты средней плотности 600-800 кг/м³ по-прежнему лидировали по выручке с долей 40,67%, отражая широкое использование в автомобильных и морских прототипах, где ценовая чувствительность превосходит окончательную термическую производительность. Структуры градиентной плотности - плотные оболочки поверх более легких ядер - теперь оптимизируют использование материала без ущерба для торцевой обрабатываемости, функции, все чаще запрашиваемой европейскими производителями ветряных форм.

Усовершенствованные технологии наполнителей и дисперсия нанокремнезема позволяют плитам сверхвысокой плотности сохранять обрабатываемость, избегая проблем износа инструментов, некогда эндемичных для панелей с тяжелым минеральным наполнением. Аэрокосмические OEM сообщают о размерном дрейфе менее 0,02 мм на пролетах 2 м после 10 тепловых циклов - критический показатель для приспособлений склеивания секций фюзеляжа. Стоимость, хоть и выше, компенсируется долговечностью инструмента, превышающей 300 циклов отверждения, снижая пожизненную стоимость детали. Плиты низкой плотности менее 600 кг/м³ продолжают занимать нишу в изготовлении шаблонов для мебели или спортивных товаров, где снижение веса упрощает обращение и установку.

По температурному рейтингу эксплуатации: высокотемпературные применения ускоряют рост

Плиты с рейтингом 130-180°C поддерживали 46,54% выручки 2024 года благодаря совместимости с стандартными отверждениями аэрокосмических препрегов. Однако когорта более 180°C будет расширяться на 9,10% ежегодно, поскольку программы планера нового поколения и eVTOL отверждаются при 190-200°C для максимизации Tg матричных смол. Размер рынка эпоксидных инструментальных плит для высокотемпературных плит прогнозируется к достижению 3,9 млрд долл. США к 2030 году, отражая больший объем оснастки на воздушное судно.

Достижение Tg более 190°C без хрупкости потребовало новых циклоалифатических отвердителей и наночастичных керамических наполнителей, обеспечивающих совмещение коэффициента теплового расширения с деталями из углеродных композитов. Многозонные инфракрасные нагревательные полости в паре с распределенными термопарами смягчают тепловые градиенты в 8-метровых формах обшивки крыла, сохраняя точности поверхности в пределах ±0,05 мм. Напротив, плиты менее 130°C удерживают устойчивый спрос на концептуальные транспортные средства и корпуса потребительской электроники, где покупатели рынка эпоксидных инструментальных плит приоритизируют быструю обработку над высоким нагревом.

По отрасли конечного пользователя: ветроэнергетика нарушает традиционное доминирование аэрокосмической отрасли

Аэрокосмическая и оборонная отрасль захватила 33,35% выручки 2024 года, но применения в ветроэнергетике ускоряются со среднегодовым темпом роста 10,70%, поскольку длины лопастей растут и распространяются правила региональной локализации. Морские проекты в США, Великобритании и Тайване требуют форм крышек гондол и лонжеронов, поставляемых в 20-недельных окнах EPC, отдавая предпочтение поставщикам, способным сочетать 3-осевую CNC-обработку поверхности с аддитивными подконструкциями. Расширяющаяся доля ветроэнергетики сужает годовые колебания объемов, которые когда-то коррелировали исключительно с циклами производства самолетов, стабилизируя коэффициенты использования заводов для конвертеров плит.

Автомобильные программы, сосредоточенные на корпусах аккумуляторно-электрических транспортных средств и наружных панелях класса А, принимают плиты средней плотности для инструментов компрессионного формования низкого давления, поддерживая 4-6% годовой рост объемов. Морская, железнодорожная и промышленная техника остаются нишевыми, но прибыльными сегментами, требующими исключительной коррозионной стойкости и размерной стабильности во влажных эксплуатационных средах. Таким образом, индустрия эпоксидных инструментальных плит выигрывает от диверсификации рисков по множественным векторам чистого транспорта, уменьшая воздействие волатильности авиационных заказов.

По каналу распределения: доминирование прямых продаж сталкивается с ростом дистрибьюторов

Прямые отношения с OEM составили 67,87% оборота 2024 года, поскольку сложные применения требовали тесного технического сотрудничества. Однако авторизованные дистрибьюторы прогнозируются к опережению со среднегодовым темпом роста 6,55%, расширяя географический охват в Юго-Восточную Азию, Восточную Европу и Латинскую Америку, где более мелкие формовочные цеха ценят местные запасы и консультации по процессам по вызову. Электронные порталы, специализирующиеся на композитах, начали предлагать нарезанные по размеру заготовки плит с 72-часовой доставкой, расширяя доступ для дизайн-бюро и академических НИОКР-лабораторий.

Глобальные поставщики оснастки первого уровня теперь сочетают веб-программы выбора с сервисными центрами дистрибьюторов, позволяя инженерам моделировать профили прогиба и тепловых характеристик перед покупкой формата плиты. Это цифровое удобство сокращает циклы продаж, но подталкивает производителей к поддержанию более широких ассортиментов SKU, бросая вызов планированию производства. Тем временем команды прямых продаж концентрируются на высокосервисных программах, таких как структуры космических запусков и гиперзвуковое испытательное оборудование, укрепляя премиум-позиционирование и защищая данные применений.

Географический анализ

Северная Америка сохранила 37,78% выручки 2024 года, подкрепленная интегрированными аэрокосмическими цепями поставок и федеральными стимулами, которые поощряют отечественное производство гондол и лопастей ветряных турбин[4]Federal Aviation Administration, "Advanced Composites Manufacturing Roadmap 2025," faa.gov. Американские композитные кластеры в Вашингтоне, Канзасе и Алабаме поддерживают спрос на плиты сверхвысоких температур, в то время как квебекский коридор Канады использует гидроэлектроэнергию для снижения воплощенной энергии в производстве инструментов. Нехватка квалифицированной рабочей силы, однако, способствует более тяжелой зависимости от автоматизации, повышая спрос на точно обрабатываемые плитные слябы, поставляемые предварительно выровненными и с снятыми напряжениями.

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 10,60% на основе распространения платформ электромобилей Китая, амбиций Индии в отношении компонентов пассажирских самолетов и компетенций Японии в области углеродного волокна. Поддерживаемые правительством центры прототипирования в Гуанчжоу, Шанхае и Пуне субсидируют модернизации формовочных цехов, которые определяют сорта более высокой плотности, поднимая региональную ценовую реализацию. Страны АСЕАН, такие как Вьетнам и Индонезия, привлекают переезд производства морских и мебельных композитов, увеличивая импорт плит средней плотности и стимулируя расширение дистрибьюторских сетей.

Европа остается технологически зрелой, но экологически требовательной, приоритизируя процессы закрытых форм, которые требуют низкоэмиссионных плит, способных выдерживать более высокие давления консолидации. Автомобильные гиганты Германии требуют плит, обработанных до финишности Ra 0,8 мкм для наружных панелей класса А, в то время как датские морские ветряные OEM определяют заглушки градиентной плотности для минимизации теплового лага во время 10-часовых циклов гелеобразования. Ужесточенные директивы по утилизации отходов подталкивают поставщиков к принятию пилотов возврата и химической переработки, позиционируя соответствующие сорта для премиального ценообразования над устаревшими петрохимическими плитами.

Конкурентная среда

Рынок эпоксидных инструментальных плит характеризуется умеренной фрагментацией, при этом топ-пять поставщиков совокупно контролируют близко к 45% глобальной выручки 2024 года. RAMPF Tooling Solutions использует вертикально интегрированную химию полиприсоединения и многозаводские центры обработки для обслуживания аэрокосмических клиентов и клиентов автоспорта из Германии и США. Trelleborg AB дифференцируется через технологию плит низкой пористости и высокой прочности на сжатие для форм лонжеронов ветряных лопастей, поддерживаемую техническими аудитами на местах. Серия RenShape от Huntsman Corporation выигрывает от глобального логистического потенциала и текущих НИОКР в витримерные эпоксидные смолы, которые обещают возможность переработки без компромисса температуры оснастки.

Стратегические альянсы ускоряют циклы инноваций. Airtech Advanced Materials Group и Ascent Aerospace подписали эксклюзивное соглашение о поставке материалов в 2024 году для упрощения внедрения аддитивной оснастки крупного формата в применениях панелей фюзеляжа. Gurit, традиционно сильная в структурных пенах, теперь перекрестно продает совместимые эпоксидные плиты с системами стеклянной обшивки для ветряных мастер-заглушек, объединяя материальные комплекты для упрощения закупок. Меньшие специалисты - Alchemie, Curbell Plastics и OBO Tooling - захватывают региональные ниши, предлагая инвентарь по требованию и специальные добавки обрабатываемости, часто под соглашениями частных торговых марок.

Нарушение сырьевых материалов перестраивает конкурентные структуры затрат. Компании с биосоставами, частично изолированными от колебаний BPA, выигрывают долгосрочные соглашения о поставках с европейскими OEM. Напротив, разработчики составов, зависящие от импортного бисфенола-А, сталкиваются со сжатием маржи до созревания хеджинговых стратегий или альтернативных сырьевых компонентов. Совместимость с цифровым производством, особенно способность валидировать поведение плит в конечно-элементных симуляциях, возникает как новый критерий квалификации заявок среди аэрокосмических поставщиков. Компании, инвестирующие в интеграцию баз данных материалов с основными CAD/CAE-пакетами, поэтому захватывают программы более высокой стоимости.

Лидеры глобальной индустрии эпоксидных инструментальных плит

-

Trelleborg AB

-

RAMPF Tooling Solutions

-

Huntsman Corporation

-

Base Group

-

Curbell Plastics

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Февраль 2025: Norco Composites удвоила свои CNC- и комплектовочные площади до 16 000 кв. футов и установила передовые фрезеры и гидроабразивы для удовлетворения растущего спроса на точно обработанные компоненты эпоксидных плит.

- Декабрь 2024: Norco добавила 6-осевой 3D-принтер и субтрактивную 5-осевую обрабатывающую линию, обеспечивая быструю прототипную оснастку для морских, аэрокосмических и автомобильных деталей при сокращении отходов через печать близкой к конечной форме.

- Сентябрь 2024: Airtech Advanced Materials Group и Ascent Aerospace заключили эксклюзивное соглашение о поставках для крупноформатной аддитивной производственной оснастки в аэрокосмических программах.

- Июль 2024: Lyons Industries развернула принтер Massivit 10000 для сокращения сроков изготовления стеклопластиковых форм с 16 недель до 3-4 недель для компонентов сантехнических изделий.

Область охвата отчета по глобальному рынку эпоксидных инструментальных плит

Эпоксидная инструментальная плита - это широко используемый материал, который производит высокоточные формы и шаблоны, часто с использованием CNC-обработки. Эпоксидная смола обычно выбирается для высокотемпературных применений, где размерная стабильность является существенной, поскольку она не будет препятствовать отверждению препрегов.

Глобальный рынок эпоксидных инструментальных плит сегментирован по плотности (600-800 кг/м3, 800-1000 кг/м3 и свыше 1000 кг/м3), применению (аэрокосмическая, автомобильная, ветроэнергетика и морская), и географии. Северная Америка (США, Канада, Мексика, остальная Северная Америка), Европа (Германия, Великобритания, Франция, Россия, Испания, остальная Европа), Азиатско-Тихоокеанский регион (Индия, Китай, Япония, остальной Азиатско-Тихоокеанский регион), Южная Америка (Бразилия, Аргентина), Ближний Восток (ОАЭ, Саудовская Аравия, остальной Ближний Восток). Отчет предлагает размер рынка и прогнозные значения в долл. США для всех вышеуказанных сегментов.

| Менее 600 кг/м³ |

| 600-800 кг/м³ |

| 800-1000 кг/м³ |

| Более 1000 кг/м³ |

| Менее 130°C |

| 130-180°C |

| Более 180°C |

| Аэрокосмическая и оборонная |

| Автомобильная |

| Морская |

| Ветроэнергетика |

| Железнодорожная |

| Промышленное оборудование |

| Прочие (медицинские устройства, потребительские продукты и т.д.) |

| Прямые продажи (OEM) |

| Авторизованные дистрибьюторы |

| Прочие (онлайн технические дистрибьюторы, сторонние поставщики услуг и т.д.) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Перу | |

| Остальная Южная Америка | |

| Европа | Великобритания |

| Германия | |

| Франция | |

| Италия | |

| Испания | |

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | |

| СЕВЕРНЫЕ СТРАНЫ (Дания, Финляндия, Исландия, Норвегия и Швеция) | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | Саудовская Аравия |

| ОАЭ | |

| Катар | |

| Кувейт | |

| Турция | |

| Египет | |

| ЮАР | |

| Нигерия | |

| Остальной Ближний Восток и Африка |

| По плотности | Менее 600 кг/м³ | |

| 600-800 кг/м³ | ||

| 800-1000 кг/м³ | ||

| Более 1000 кг/м³ | ||

| По температурному рейтингу эксплуатации | Менее 130°C | |

| 130-180°C | ||

| Более 180°C | ||

| По отрасли конечного использования | Аэрокосмическая и оборонная | |

| Автомобильная | ||

| Морская | ||

| Ветроэнергетика | ||

| Железнодорожная | ||

| Промышленное оборудование | ||

| Прочие (медицинские устройства, потребительские продукты и т.д.) | ||

| По каналу распределения | Прямые продажи (OEM) | |

| Авторизованные дистрибьюторы | ||

| Прочие (онлайн технические дистрибьюторы, сторонние поставщики услуг и т.д.) | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Перу | ||

| Остальная Южная Америка | ||

| Европа | Великобритания | |

| Германия | ||

| Франция | ||

| Италия | ||

| Испания | ||

| БЕНИЛЮКС (Бельгия, Нидерланды и Люксембург) | ||

| СЕВЕРНЫЕ СТРАНЫ (Дания, Финляндия, Исландия, Норвегия и Швеция) | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| АСЕАН (Индонезия, Таиланд, Филиппины, Малайзия, Вьетнам) | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| ОАЭ | ||

| Катар | ||

| Кувейт | ||

| Турция | ||

| Египет | ||

| ЮАР | ||

| Нигерия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, на которые отвечает отчет

Каков текущий размер рынка эпоксидных инструментальных плит?

Рынок составляет 10,61 млрд долл. США в 2025 году и прогнозируется к росту до 13,93 млрд долл. США к 2030 году со среднегодовым темпом роста 5,60%.

Какая отрасль конечного использования расширяется быстрее всего?

Применения в ветроэнергетике показывают самый быстрый рост, продвигаясь со среднегодовым темпом роста 10,70%, поскольку длины лопастей превышают 100 м и требуют сложных крупномасштабных форм.

Почему биоэпоксидные смолы набирают популярность в применениях оснастки?

Смолы растительного происхождения сокращают выбросы парниковых газов до 40% и обеспечивают возможность переработки композитов из углеродного волокна, помогая аэрокосмическим OEM удовлетворять требования устойчивости без ущерба для рабочих температур 180°C.

Как повлияют антидемпинговые пошлины на цепи поставок?

Американские тарифы на азиатские эпоксидные смолы завышают затраты на бисфенол-А и мотивируют разработчиков составов плит к диверсификации сырьевых компонентов в сторону биоальтернатив для стабилизации ценообразования и обеспечения доступности.

Последнее обновление страницы: