Размер и доля рынка гелеобразователей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

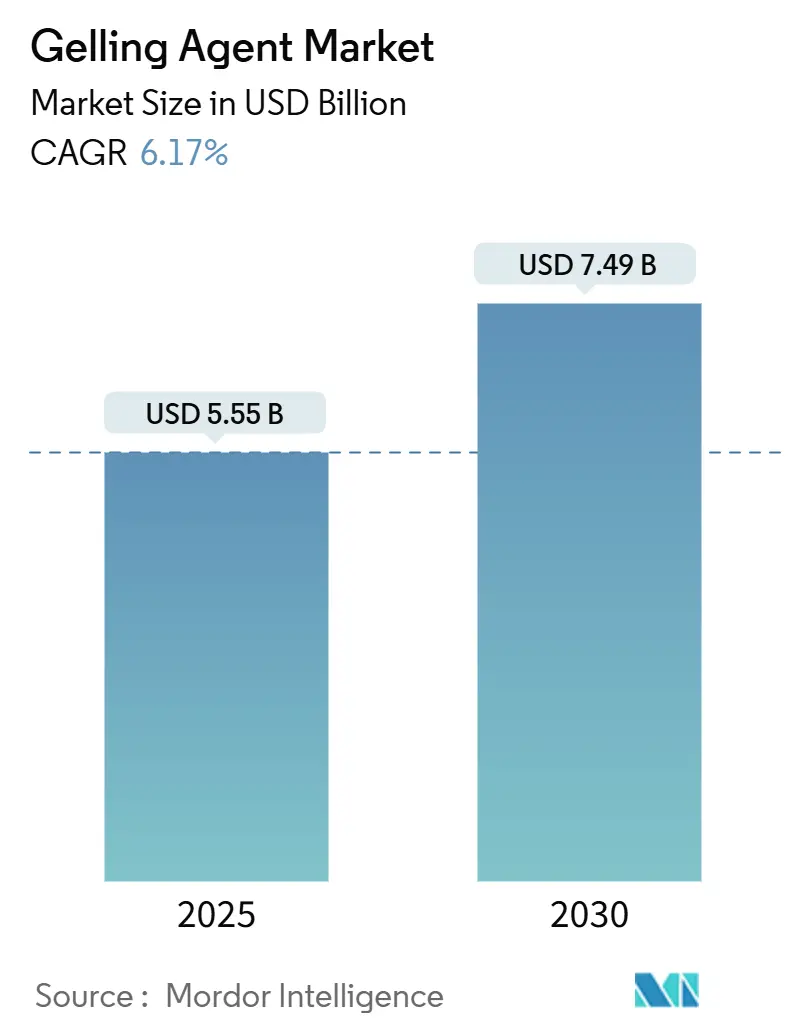

| Размер Рынка (2025) | 5.55 Миллиардов долларов США |

| Размер Рынка (2030) | 7.49 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.17% CAGR |

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Азиатско-Тихоокеанский регион |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка гелеобразователей от Mordor Intelligence

Рынок гелеобразователей оценивается в 5,5 млрд долларов США в 2025 году и, согласно прогнозам, будет расти со среднегодовым темпом 6,17%, достигнув 7,4 млрд долларов США к 2030 году. Устойчивый спрос на ингредиенты с чистой маркировкой, расширение применения в системах доставки лекарств на основе гидрогелей и кардинальные улучшения в эффективности экстракции лежат в основе этой траектории. Замещение натуральными продуктами ускоряется после того, как Управление по контролю за продуктами и лекарствами США (FDA)[1]Food and Drug Administration, "Generally Recognized as Safe (GRAS) documentation rules", www.fda.gov ужесточило правила документооборота для веществ, общепризнанных как безопасные (GRAS), в 2025 году, поощряя поставщиков, способных предоставить подробные досье по безопасности. Одновременно растительные диеты и рост альтернатив молочным продуктам расширяют коммерческую сферу высокоэффективных гидроколлоидов, в то время как прорывы в микробной ферментации улучшают функциональную стабильность и сокращают сроки производства. Южная Америка, возглавляемая бразильской базой пищевой переработки стоимостью 231 млрд долларов США, становится наиболее быстрорастущим регионом, тогда как Азиатско-Тихоокеанский регион сохраняет лидерство по объемам благодаря доминирующему выращиванию морских водорослей и гуара [2]U.S Department of Agriculture, "food-processing base", www.fas.usda.gov.

Ключевые выводы отчета

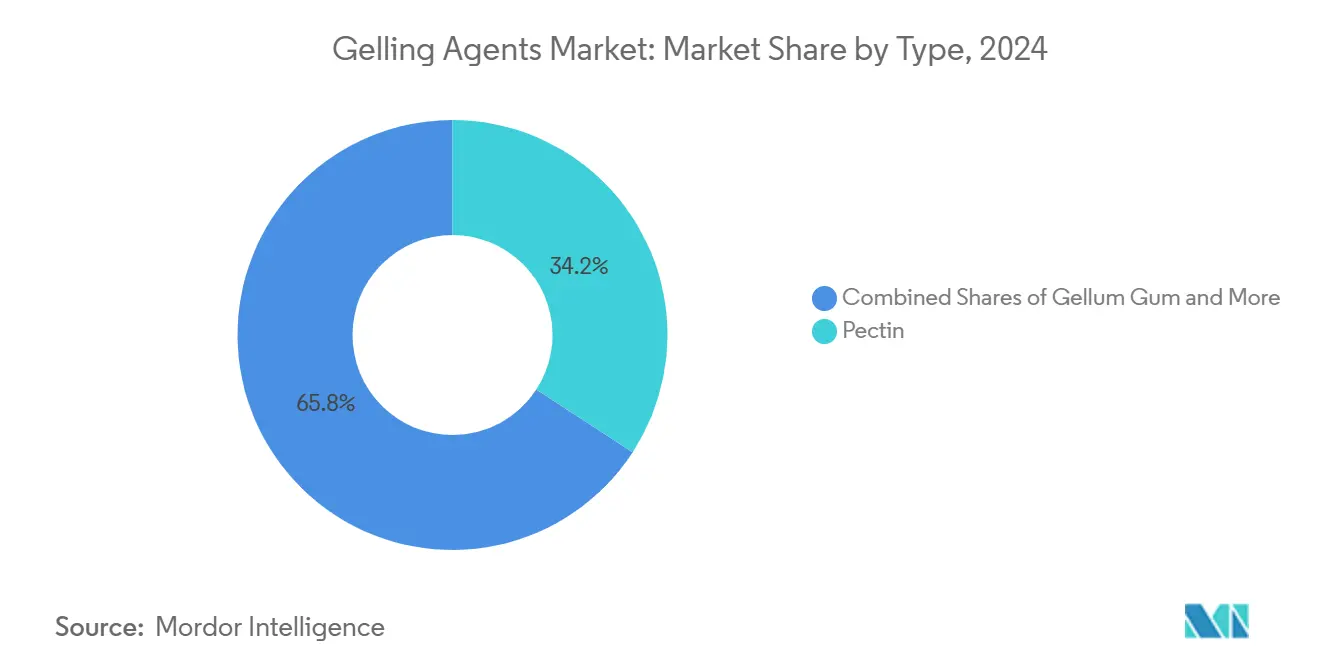

• По типу пектин занимал 34,19% доли рынка гелеобразователей в 2024 году; прогнозируется, что геллановая камедь будет расширяться со среднегодовым темпом роста 8,34% до 2030 года.

• По источнику материалы растительного происхождения составили 58,45% размера рынка гелеобразователей в 2024 году, в то время как альтернативы микробного происхождения, по прогнозам, будут расти со среднегодовым темпом роста 8,56% до 2030 года.

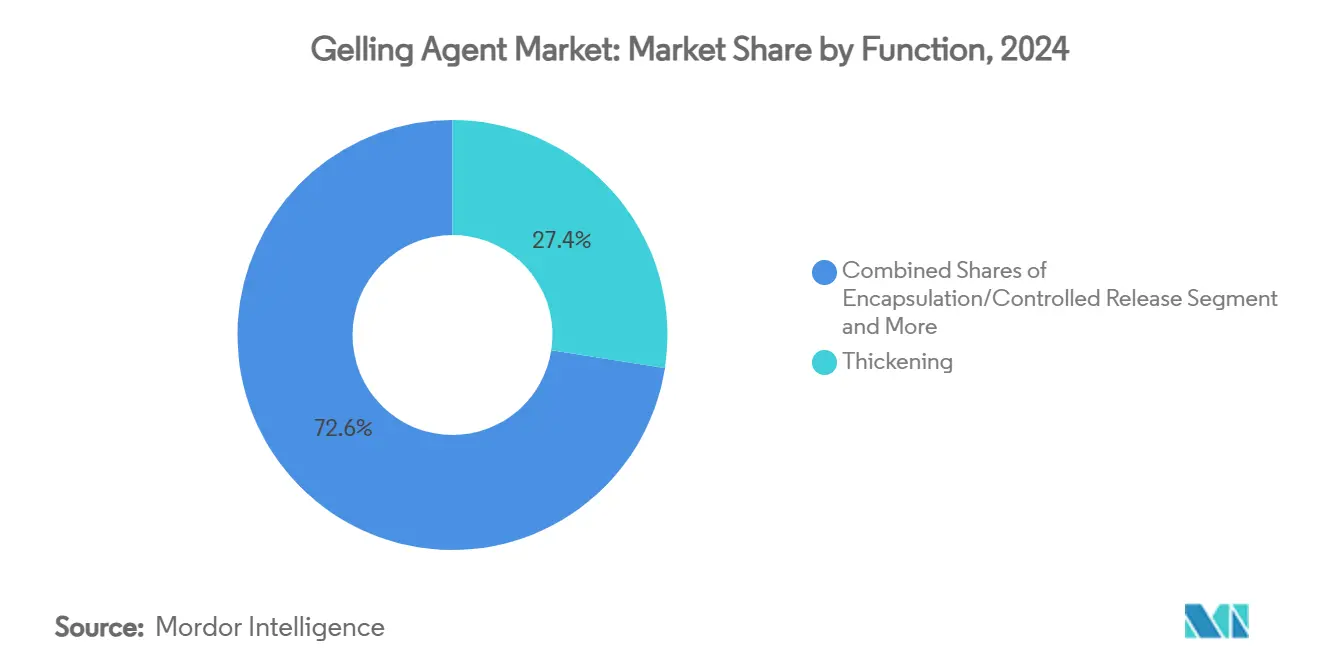

• По функции применения для загущения лидировали с долей выручки 27,45% в 2024 году; инкапсуляция и контролируемое высвобождение развиваются со среднегодовым темпом роста 9,01%.

• По применению продукты питания и напитки заняли 35,89% доли размера рынка гелеобразователей в 2024 году, тогда как фармацевтические препараты готовы расти со среднегодовым темпом роста 9,34%.

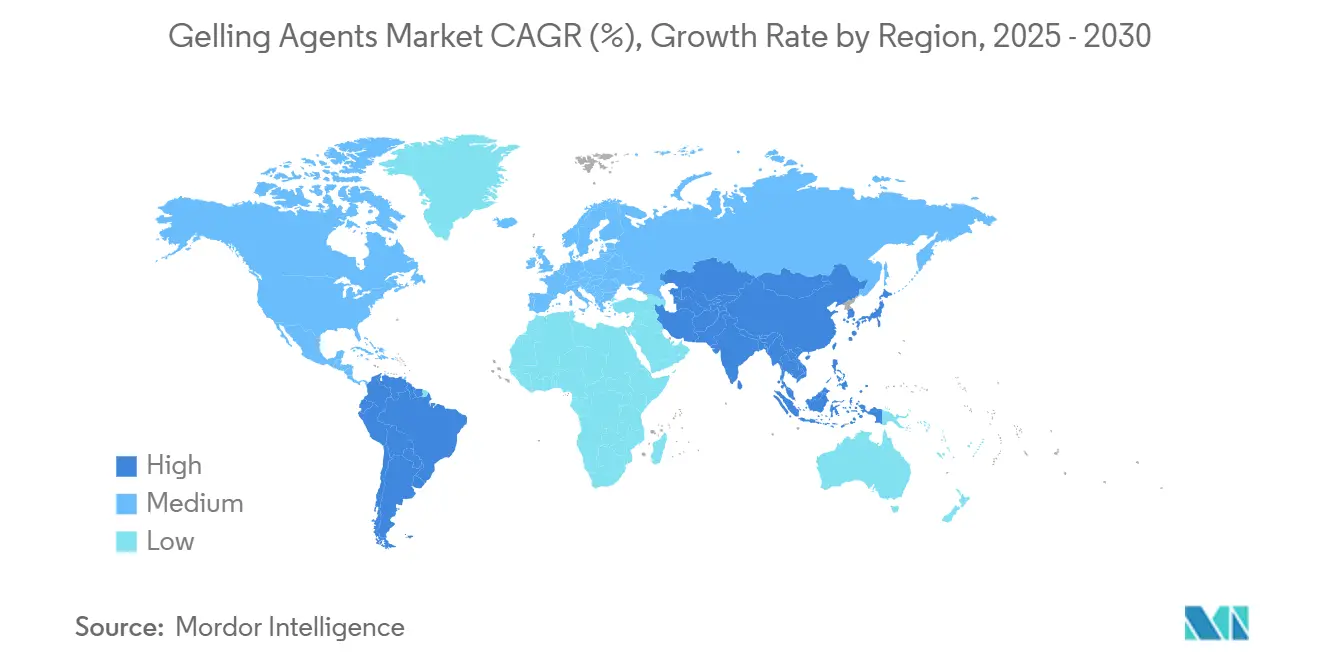

• По географии Азиатско-Тихоокеанский регион внес 36,73% глобальной выручки в 2024 году; Южная Америка готова к среднегодовому темпу роста 8,45% до 2030 года.

Глобальные тенденции и аналитика рынка гелеобразователей

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Спрос на переработанные продукты и продукты быстрого приготовления | +1.2% | Глобальный; наиболее сильный в Азиатско-Тихоокеанском регионе и Северной Америке | Средний срок (2-4 года) |

| Предпочтение чистой маркировки и натуральных добавок | +1.5% | Северная Америка и ЕС; распространяется на Азиатско-Тихоокеанский регион | Короткий срок (≤ 2 лет) |

| Потребление молочных продуктов и их альтернатив | +0.8% | Глобальный; возглавляемый Северной Америкой и Европой | Средний срок (2-4 года) |

| Инновации в экстракции и переработке | +1.0% | Глобальный; центры исследований и разработок в ЕС и Северной Америке | Долгий срок (≥ 4 лет) |

| Расширение применения в фармацевтических составах | +1.0% | Глобальный; возглавляемый Северной Америкой и Европой | Долгий срок (≥ 4 лет) |

| Применение в растительном мясе и морепродуктах | +0.8% | Глобальный; возглавляемый Северной Америкой и Европой | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на переработанные продукты и продукты быстрого приготовления

Городской образ жизни и семьи с двойным доходом продолжают стимулировать потребление готовых блюд, требующих гидроколлоидов с превосходной устойчивостью к замораживанию-оттаиванию и термической стабильностью. Импорт высокоценных пищевых ингредиентов в Китае резко вырос в 2024 году, повысив региональное потребление модификаторов текстуры, загустителей и стабилизаторов. Переработчики разрабатывают гибридные системы - такие как смеси каррагинана и крахмала - для поддержания вязкости при колебаниях холодовой цепи. Эти индивидуальные составы поддерживают более высокие стандарты спецификаций в замороженных основных блюдах, супах и премиальных соусах. Следовательно, рынок гелеобразователей переживает сдвиг продуктовой линейки в сторону многокомпонентных решений, которые гарантируют целостность текстуры в течение продленного срока хранения. Растущее принятие растительных альтернатив в пищевых продуктах увеличило спрос на натуральные гелеобразователи, полученные из морских водорослей и фруктовых источников. Дополнительно производители инвестируют в исследования и разработки для создания гелеобразователей с чистой маркировкой, которые соответствуют потребительским предпочтениям прозрачных списков ингредиентов.

Растущий спрос на натуральные пищевые добавки с чистой маркировкой

Регулирующие органы и потребители усиливают проверку списков ингредиентов. Запрет 2024 года на конкретные синтетические красители в Калифорнии и более строгие ограничения Европейского агентства по безопасности пищевых продуктов (EFSA) [3]European Food Safety Authority's (EFSA), "tighter heavy-metal limits", www.efsa.europa.euпо тяжелым металлам для гуаровой камеди демонстрируют этот усиленный надзор. Поставщики гидроколлоидов с установленными, прозрачными цепочками поставок, особенно для пектина и альгината, получают контракты на переформулировку в кондитерских и напитковых применениях. Хотя премиальные натуральные сорта стоят значительно дороже их химически модифицированных альтернатив, владельцы брендов принимают эти более высокие затраты для достижения более четких этикеток и соответствия нормативным требованиям. Этот переход укрепляет рынок гелеобразователей, поскольку производители переходят от синтетических загустителей к альтернативам на растительной основе и из морских водорослей. Рынок дополнительно укрепляется растущим потребительским осознанием натуральных ингредиентов и их пользы для здоровья. Дополнительно технологические достижения в методах экстракции и переработки позволяют производителям производить натуральные гелеобразователи более высокого качества с улучшенными уровнями эффективности.

Растущее потребление молочных продуктов и их альтернатив

Глобальные розничные продажи растительных напитков достигли новых высот в 2024 году, увеличив спрос на гидроколлоиды, которые воспроизводят ощущение во рту молочных продуктов. Метилцеллюлоза Benecel от Ashland, разработанная для улучшения тела и суспензии в овсяных латте, демонстрирует специфичные для применения инновации. Комбинации каррагинана и камеди рожкового дерева продолжают быть необходимыми в веганских сырных ломтиках для плавкости, в то время как геллановая камедь обеспечивает прозрачность и стабилизацию белка в безопасных ореховых напитках. Расширение портфолио альтернатив молочным продуктам позволяет многонациональным поставщикам ингредиентов войти в премиальные сегменты питания, тем самым расширяя рынок гелеобразователей. Растущее потребительское предпочтение продуктов с чистой маркировкой привело к тому, что производители разрабатывают натуральные гелеобразователи, полученные из морских водорослей и растительных источников. Дополнительно растущее принятие гелеобразователей в фармацевтической промышленности для систем доставки лекарств и производства капсул способствует росту рынка.

Технологические достижения в экстракции и переработке гидроколлоидов

Экстракция пектина из цитрусовых корок с использованием ультразвуковой технологии достигает более высоких выходов при меньшем потреблении энергии, повышая экономическую эффективность. Внедрение систем мониторинга, контролируемых искусственным интеллектом, для вязкости и цвета снижает производственные неудачи и отходы материалов. В фармацевтических применениях разработка pH-чувствительных гидрогелей через методы зеленой химии обеспечивает целевую доставку лекарств, расширяя фармацевтические применения. Эти технологические улучшения поддерживают увеличенные маржи прибыли для инновационных поставщиков и создают дополнительные спецификации продуктов, которые расширяют рынок гелеобразователей. Растущий спрос пищевой промышленности на натуральные ингредиенты с чистой маркировкой ускорил исследования растительных гелеобразующих альтернатив. Дополнительно растущее принятие гелеобразователей в косметических составах для улучшения текстуры и стабильности открыло новые рыночные возможности.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен на сырье | -0.7% | Глобальный; наивысший в Азиатско-Тихоокеанском регионе | Короткий срок (≤ 2 лет) |

| Высокие затраты на экстракцию и очистку | -0.5% | Глобальный; малые фирмы пострадали сильнее всего | Средний срок (2-4 года) |

| Строгие нормативные требования и проблемы соответствия чистой маркировки | -0.6% | Глобальный; наивысший в Северной Америке и Европе | Средний срок (2-4 года) |

| Низкая осведомленность и принятие в развивающихся и неразвитых рынках | -0.3% | Азиатско-Тихоокеанский регион, Африка, Латинская Америка | Долгий срок (4+ лет) |

| Источник: Mordor Intelligence | |||

Колебания цен на сырье

Каррагинан и агар, полученные из морских водорослей, остаются уязвимыми к климатическим событиям и торговым ограничениям в Индонезии и на Филиппинах, вызывая колебания спотовых цен, которые затрудняют прогнозирование прибыли. Гуаровая камедь сильно зависит от муссонных паттернов в Индии и Пакистане, где засуха может сократить урожай до 40%. Крупные покупатели теперь используют долгосрочные контракты на поставку и частичную вертикальную интеграцию в выращивание морских водорослей для буферизации волатильности затрат. В то же время ксантановая и геллановая камедь на основе ферментации обеспечивают хеджирование, поскольку их углеродные источники более диверсифицированы, хотя они не застрахованы от глобальных движений цен на декстрозу и энергию. Сильная зависимость рынка от конкретных географических регионов подвергает производителей значительным нарушениям цепочки поставок. Стихийные бедствия и изменяющиеся погодные условия продолжают угрожать доступности сырья и стабильности цен. Дополнительно нормативные изменения в ключевых производящих странах могут создать неожиданные торговые барьеры и повлиять на глобальную динамику поставок.

Высокие затраты на процессы экстракции и очистки

Рынок гелеобразователей сталкивается со значительными операционными вызовами из-за традиционных методов экстракции и развивающихся нормативных требований. Обычная горячекислотная экстракция гидроколлоидов из морских водорослей потребляет значительное количество пара и генерирует солевые стоки, требующие обработки, увеличивая производственные накладные расходы. Непрерывнопоточные реакторы и мембранная фильтрация сокращают объемы сточных вод на 30-50%, но требуют первоначальных инвестиций. Более мелкие региональные переработчики с трудом финансируют такие обновления, ограничивая их способность обслуживать высокомаржинальные медицинские и косметические сегменты. Усиливающиеся экологические нормативы по регионам требуют от производителей внедрения дорогостоящих систем очистки сточных вод, дополнительно напрягая их операционные бюджеты. Дополнительно растущие затраты на энергию и сырье заставили многих мелких и средних производителей работать на сниженных мощностях, влияя на общее рыночное предложение. Отсутствие технологических инноваций в процессах экстракции привело к стагнации уровней эффективности производства по всей отрасли. Ожидается консолидация рынка, поскольку более крупные производители с более сильными финансовыми возможностями приобретают более мелких игроков, борющихся с операционными затратами.

Сегментный анализ

По типу: доминирование пектина на фоне инноваций геллана

Пектин доминировал на глобальном рынке гелеобразователей с долей выручки 34,19% в 2024 году, генерируя 1,89 млрд долларов США. Стабильная цепочка поставок из цитрусовой кожуры и яблочных выжимок в сочетании с растущим применением в джемах с пониженным содержанием сахара и нутрацевтических жевательных конфетах поддерживает его рыночное лидерство. Недавнее расширение мощностей UniPECTINE от Cargill в Бразилии демонстрирует сильную рыночную уверенность в устойчивом росте спроса. Универсальность пектина в формулировках с чистой маркировкой и его натуральное происхождение дополнительно укрепляют его рыночную позицию. Потребительское предпочтение ингредиентов растительного происхождения продолжает стимулировать принятие пектина в различных пищевых применениях. Желатин сохраняет свое сильное присутствие в кондитерских изделиях и капсульных оболочках, хотя этические и религиозные соображения побуждают производителей исследовать комбинации пектина и желатина.

Геллановая камедь, хотя в настоящее время занимает меньшую долю рынка, прогнозирует устойчивый темп роста 8,34% среднегодового темпа роста, движимый ее термообратимыми свойствами и высокой эффективностью при низких дозировках, особенно в премиальных молочных альтернативах и офтальмологических препаратах. Каррагинан и агар поддерживают стабильное рыночное потребление в применениях, требующих веганской сертификации, несмотря на проблемы концентрации географических поставок. Растущий спрос на растительные альтернативы на азиатских рынках особенно поддерживает рост этих морских гелеобразователей. Непрерывная разработка специализированных гелеобразователей расширяет общий масштаб рынка, позволяя производителям достигать конкретных функциональных свойств в различных применениях. Тенденция к продуктам с чистой маркировкой и натуральным ингредиентам дополнительно ускоряет инновации в сегменте гелеобразователей.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: лидерство растительного происхождения испытывает вызов от микробных инноваций

Сырье растительного происхождения генерировало 58,45% выручки 2024 года, укрепляя потребительское доверие к узнаваемым ботаническим источникам, таким как гуар, камедь рожкового дерева и цитрусовый пектин. Широкое принятие ингредиентов растительного происхождения отражает растущее потребительское предпочтение натуральных и устойчивых пищевых решений. Источники из морских водорослей, хотя технически и растительного происхождения, обеспечивают дифференцированную реологию, которая командует ценовыми премиями в молочных и мясных аналогах. Универсальность гелеобразователей на основе морских водорослей привела к их увеличенному включению в различные пищевые применения, особенно в азиатской кухне и современных растительных продуктах.

Камеди микробного происхождения - ксантановая и геллановая - идут по пути самого быстрого расширения с среднегодовым темпом роста 8,56% до 2030 года. Желатин животного происхождения остается критическим в биомедицинских каркасах и высокоблумовых кондитерских изделиях, даже когда веганские заявления сдерживают объемный рост. Синтетические и химически модифицированные альтернативы сохраняют нишевую релевантность там, где точные функциональные пороги перевешивают позиционирование чистой маркировки. Сдвиг смеси к ферментационным платформам помогает диверсифицировать поставки и амортизировать риск сырья для индустрии гелеобразователей. Достижения в ферментационной технологии улучшили эффективность производства и снизили затраты, делая камеди микробного происхождения более коммерчески жизнеспособными. Растущие инвестиции в исследования и разработки новых ферментационных процессов, как ожидается, дополнительно повысят качество и функциональность микробных гелеобразователей.

По функции: применения для загущения лидируют, в то время как инкапсуляция ускоряется

Загущение сохранило 27,45% оборота 2024 года, отражая центральную роль гидроколлоидов в контроле вязкости для супов, соусов и молочных десертов. Растущее потребительское предпочтение продуктов быстрого приготовления ускорило принятие загущающих агентов в готовых к употреблению продуктах. Устойчивый переход к быстрорастворимым смесям и замороженным основным блюдам защищает базовый спрос, в то время как производители продолжают инновировать с решениями для загущения с чистой маркировкой для удовлетворения развивающихся потребительских предпочтений.

Системы инкапсуляции и контролируемого высвобождения покажут самый высокий среднегодовой темп роста 9,01%, поскольку фармацевтические и нутрацевтические игроки эксплуатируют гидрогелевые матрицы для регулирования биоактивного высвобождения. Недавние одобрения съедобных покрытий из альгината натрия для консервации свежих продуктов иллюстрируют межотраслевое потребление согласно агентству по стандартам пищевых продуктов (Великобритания). Многофункциональные продукты, сочетающие гелеобразование, стабилизацию и инкапсуляцию в одной смеси гидроколлоидов, открывают новую широту дизайна для формулировщиков, поддерживая дополнительные потоки доходов для рынка гелеобразователей. Интеграция нанотехнологий в системы инкапсуляции повысила эффективность доставки активных ингредиентов. Разработка устойчивых и биоразлагаемых материалов для инкапсуляции соответствует растущим экологическим проблемам и нормативным требованиям.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование пищевой промышленности на фоне фармацевтического ускорения

Производители продуктов питания и напитков поглотили 35,89% глобальных продаж в 2024 году, подчеркивая повсеместность гидроколлоидов в текстуре, суспензии и контроле влажности. Безглютеновая выпечка, кондитерские изделия с низким содержанием сахара и премиальные линии мороженого действуют как инновационные очаги, где дифференцированное ощущение во рту командует полочными премиями. Растущий потребительский спрос на продукты с чистой маркировкой дополнительно ускорил принятие гидроколлоидов в натуральных формулировках. Производители активно инвестируют в исследования и разработки для оптимизации комбинаций гидроколлоидов, которые обеспечивают превосходную функциональность при более низких уровнях использования.

Фармацевтические применения, однако, зарегистрируют самый быстрый среднегодовой темп роста 9,34%. Косметика, товары личной гигиены и питание для домашних животных завершают портфолио, каждый извлекает выгоду из влагосвязывающих и пленкообразующих атрибутов, присущих гидроколлоидам. Расширяющиеся случаи использования укрепляют нарратив структурного роста для рынка гелеобразователей. Быстрый рост фармацевтического сектора проистекает из увеличенных применений покрытия таблеток и систем доставки лекарств с контролируемым высвобождением. Растущие расходы на здравоохранение и расширение фармацевтического производства в развивающихся экономиках дополнительно укрепляют прогноз спроса.

Географический анализ

Азиатско-Тихоокеанский регион составил 36,73% глобальной выручки в 2024 году, поддерживаемый доминирующим выращиванием морских водорослей и гуара плюс крупнейшим в мире населением потребителей переработанных продуктов питания. Только Китай поставляет более 60% глобального сырья каррагинана и агара, в то время как Индия производит примерно 80% гуаровой камеди. Быстрая урбанизация и растущие располагаемые доходы в Юго-Восточной Азии дополнительно стимулируют спрос на продукты быстрого приготовления, укрепляя региональную покупательную способность.

Южная Америка обеспечивает самый быстрый прогноз среднегодового темпа роста 8,45% до 2030 года. Бразильская индустрия пищевой переработки стоимостью 231 млрд долларов США, которая зафиксировала рост 7,2% в 2024 году, поддерживает всплеск спроса на функциональные ингредиенты, которые продлевают срок хранения в условиях тропического распределения согласно Министерству сельского хозяйства США. Обильные остатки цитрусовых и сахарного тростника также представляют экономически эффективные субстраты для будущего производства пектина и ксантана, повышая перспективы импортозамещения. Коллективно эти региональные динамики диверсифицируют потоки доходов и смягчают воздействие одного рынка для глобальных участников рынка гелеобразователей.

Северная Америка и Европа вносят меньший объем, но более высокую удельную стоимость благодаря строгим регулятивным режимам и продвинутым экосистемам исследований и разработок. Реформы FDA по GRAS 2025 года ускоряют замещение чистой маркировкой, побуждая формулировщиков обеспечивать поставки от пектина, альгината и целлюлозы с доказанными записями безопасности. Этос устойчивости Европы и строгие пределы загрязнителей EFSA стимулируют прослеживаемые цепочки поставок и зеленые технологии экстракции, повышая пулы прибыли для соответствующих поставщиков.

Примечание: Доли сегментов всех индивидуальных сегментов будут доступны при покупке отчета

Конкурентная среда

Рынок гелеобразователей показывает умеренную консолидацию с коэффициентом концентрации 6 из 10. Топ-пять компаний - Tate & Lyle, CP Kelco, Cargill, Ashland и Jungbunzlauer - составляют большинство рыночной выручки в 2024 году. Эти компании получают выгоду от эффекта масштаба, обеспечивающего вертикальную интеграцию в закупках сырья и инвестициях в возможности экстракции и ферментации.

Приобретение CP Kelco компанией Tate & Lyle за 1,8 млрд долларов США демонстрирует отраслевую тенденцию к расширению специальных гидроколлоидов, обеспечивающую расширенные возможности кросс-продаж и исследовательские синергии. Компании дифференцируются через технологические возможности - Jungbunzlauer эксплуатирует непрерывную ферментационную установку ксантановой камеди в Канаде для сокращения выбросов, в то время как Cargill внедряет искусственный интеллект для контроля качества. Увеличение патентных заявок на pH-чувствительные гидрогели и мультиполимерные комплексы указывает на растущую конкуренцию в интеллектуальной собственности.

Средние компании фокусируются на специализированных применениях, включая тканевые каркасы и биоразлагаемую упаковку, используя свою гибкость и близкие отношения с клиентами. Крупные компании инвестируют в операции по выращиванию морских водорослей и ферментационные альтернативы для защиты от колебаний поставок сырья и погодных нарушений. Этот разнообразный спектр бизнес-стратегий поддерживает рыночную конкуренцию и поддерживает непрерывные инновации в индустрии гелеобразователей.

Лидеры индустрии гелеобразователей

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Ashland Global Holdings

-

Tate and Lyle plc

-

International Flavors and Fragrances

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Январь 2025: GELITA представила контролируемые по эндотоксинам вспомогательные вещества (ECE) для биологических применений. Линейка продуктов включает VACCIPRO и MEDELLAPRO, которые соответствуют требованиям биомедицинских и фармацевтических применений. Портфолио ECE состоит из желатинов медицинского класса и коллагеновых пептидов для биомедицинских применений. VACCIPRO и MEDELLAPRO предлагают стабильность, биосовместимость и поддерживают разработку безопасных и эффективных продуктов.

- Сентябрь 2024: Jungbunzlauer, производитель ингредиентов из натуральных источников, инвестировал 200 млн долларов США для создания первого в Канаде производственного предприятия ксантановой камеди в Порт-Колборне, Онтарио, при поддержке Invest Ontario.

- Июнь 2024: Tate & Lyle завершила приобретение CP Kelco за 1,8 млрд долларов США, создавая ведущий глобальный бизнес специализированных решений для продуктов питания и напитков с расширенными возможностями в пектине и специальных камедях. Сделка укрепляет рыночную позицию в секторе специализированных ингредиентов стоимостью 19 млрд долларов США.

Область применения отчета по глобальному рынку гелеобразователей

Рынок гелеобразователей сегментирован по типу, который включает пектин, желатин, агар, каррагинан, альгинат натрия и другие типы. На основе применения рынок разделен на продукты питания и напитки, косметику и товары личной гигиены, фармацевтические препараты и другие применения. Сегмент продуктов питания и напитков дополнительно классифицируется на выпечку, кондитерские изделия, молочные продукты, напитки, мясные продукты и другие применения в продуктах питания и напитках. Исследование также включает анализ на глобальном уровне регионов, таких как Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка.

| Пектин |

| Желатин |

| Агар |

| Каррагинан |

| Альгинат |

| Геллановая камедь |

| Ксантановая камедь |

| Гуаровая камедь |

| Производные целлюлозы |

| Камедь рожкового дерева |

| Прочие |

| Растительного происхождения |

| Из морских водорослей |

| Микробного происхождения |

| Животного происхождения |

| Синтетические/химически модифицированные |

| Гелеобразование |

| Загущение |

| Стабилизация/эмульгирование |

| Пленкообразование и покрытие |

| Инкапсуляция/контролируемое высвобождение |

| Продукты питания и напитки | Выпечка |

| Кондитерские изделия | |

| Молочные продукты и замороженные десерты | |

| Напитки | |

| Мясные и птицепродукты | |

| Растительные и веганские альтернативы | |

| Корм для домашних животных | |

| Другие применения в продуктах питания и напитках | |

| Косметика и товары личной гигиены | Средства по уходу за кожей |

| Средства по уходу за волосами | |

| Средства по уходу за полостью рта | |

| Декоративная косметика | |

| Фармацевтические препараты | |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Пектин | |

| Желатин | ||

| Агар | ||

| Каррагинан | ||

| Альгинат | ||

| Геллановая камедь | ||

| Ксантановая камедь | ||

| Гуаровая камедь | ||

| Производные целлюлозы | ||

| Камедь рожкового дерева | ||

| Прочие | ||

| По источнику | Растительного происхождения | |

| Из морских водорослей | ||

| Микробного происхождения | ||

| Животного происхождения | ||

| Синтетические/химически модифицированные | ||

| По функции | Гелеобразование | |

| Загущение | ||

| Стабилизация/эмульгирование | ||

| Пленкообразование и покрытие | ||

| Инкапсуляция/контролируемое высвобождение | ||

| По применению | Продукты питания и напитки | Выпечка |

| Кондитерские изделия | ||

| Молочные продукты и замороженные десерты | ||

| Напитки | ||

| Мясные и птицепродукты | ||

| Растительные и веганские альтернативы | ||

| Корм для домашних животных | ||

| Другие применения в продуктах питания и напитках | ||

| Косметика и товары личной гигиены | Средства по уходу за кожей | |

| Средства по уходу за волосами | ||

| Средства по уходу за полостью рта | ||

| Декоративная косметика | ||

| Фармацевтические препараты | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка гелеобразователей?

Размер рынка гелеобразователей достиг 5,55 млрд долларов США в 2025 году и, по прогнозам, вырастет до 7,49 млрд долларов США к 2030 году при среднегодовом темпе роста 6,17%.

Какой тип продукта занимает наибольшую долю рынка?

Пектин лидирует с долей рынка гелеобразователей 34,19% в 2024 году благодаря своей универсальности в продуктах с пониженным содержанием сахара и нутрацевтических жевательных конфетах.

Что движет фармацевтическим спросом на гелеобразователи?

Формулировки на основе гидрогелей обеспечивают контролируемую и целевую доставку лекарств, стимулируя фармацевтические применения со среднегодовым темпом роста 9,34%.

Какой регион ожидается как наиболее быстрорастущий?

Южная Америка, поддерживаемая расширяющейся бразильской индустрией пищевой переработки, прогнозируется для достижения среднегодового темпа роста 8,45% между 2025 и 2030 годами.

Последнее обновление страницы: