Размер и доля рынка пищевых фортифицирующих агентов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 102.76 Миллиардов долларов США |

| Размер Рынка (2030) | 166.03 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 10.07% CAGR |

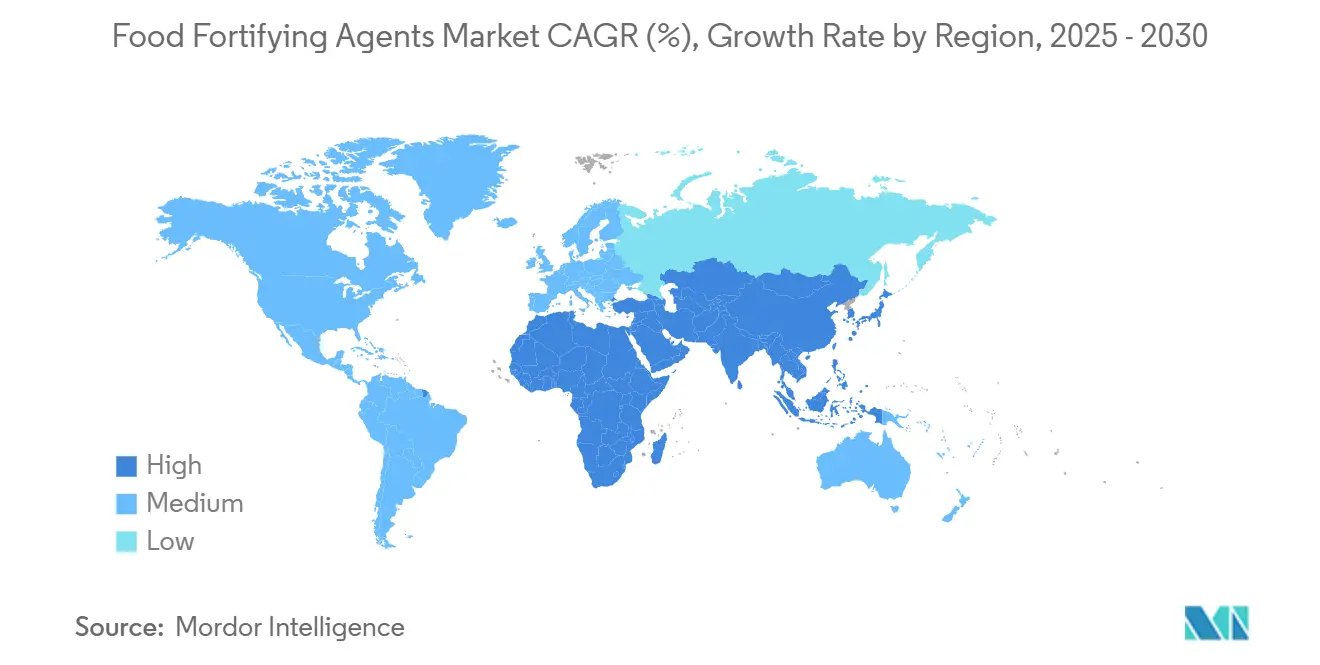

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

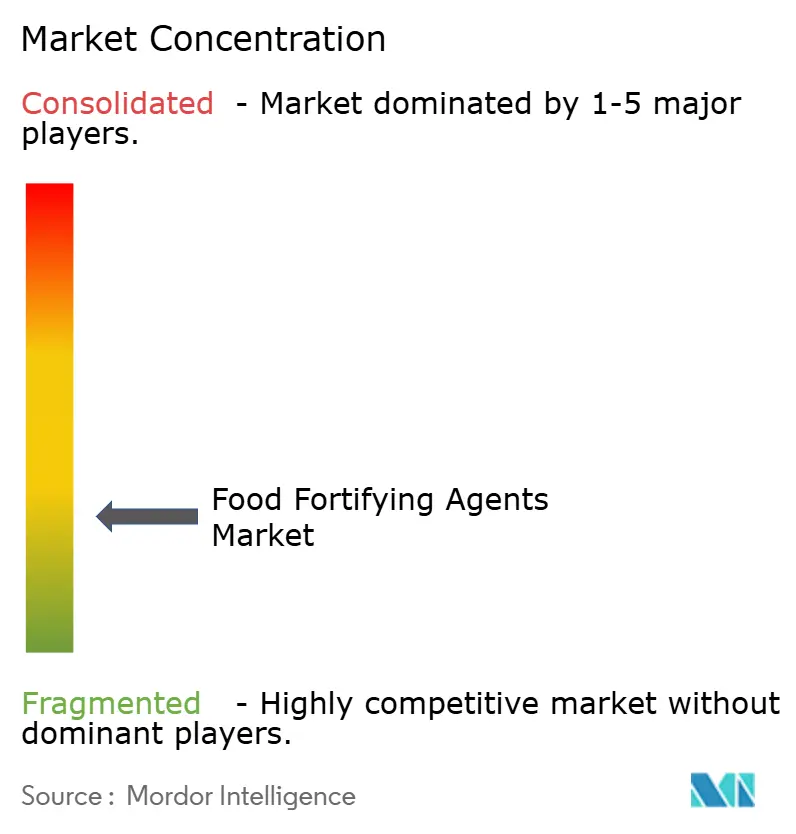

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых фортифицирующих агентов от Mordor Intelligence

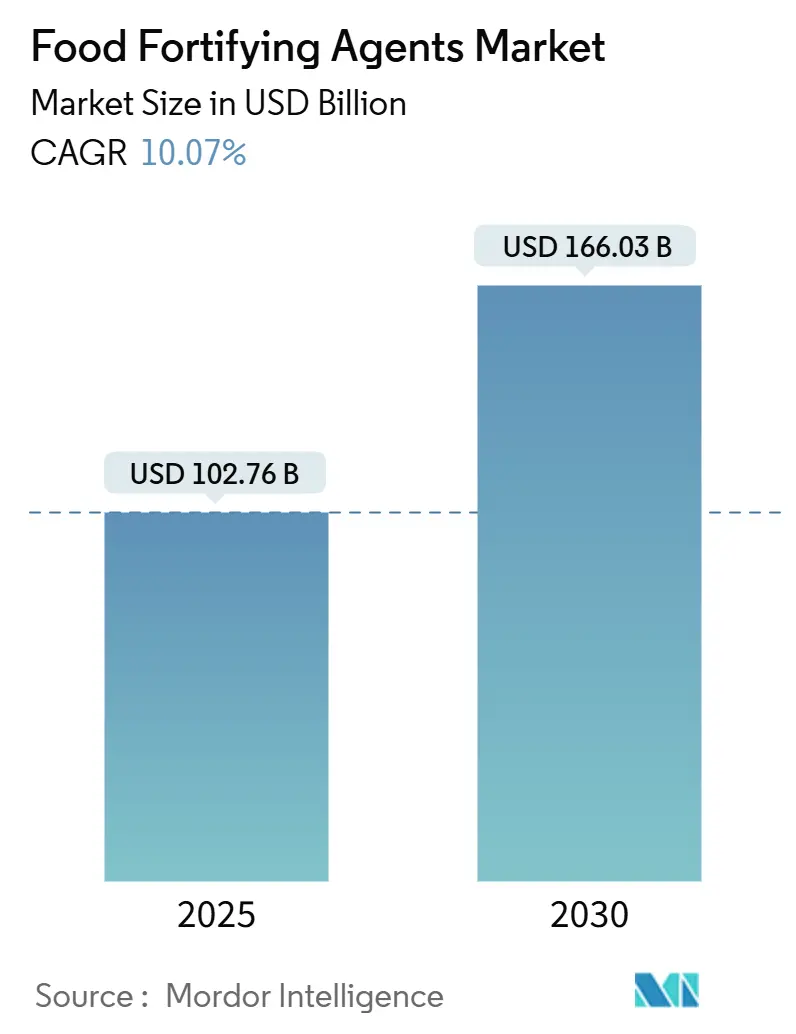

Прогнозируется рост размера рынка пищевых фортифицирующих агентов со 102,76 млрд долларов США в 2025 году до 166,03 млрд долларов США к 2030 году, при среднегодовом темпе роста 10,07% в течение прогнозируемого периода (2025-2030). Рост рынка обусловлен растущим дефицитом микронутриентов в глобальном масштабе, особенно в развивающихся регионах с устойчивыми пробелами в питании. Обязательные нормативы по фортификации в различных странах и растущий потребительский спрос на обогащенные питательными веществами функциональные продукты поддерживают расширение рынка. Консолидация производителей ингредиентов улучшила операционную эффективность и снизила производственные затраты. Достижения в области точной ферментации и технологий микроинкапсулирования повысили стабильность питательных веществ и биодоступность в обогащенных продуктах. В январе 2025 года FDA предложило нормативы маркировки передней части упаковки, которые формируют стратегии разработки продуктов и процессы обогащения. Динамика рынка различается по регионам: спрос в Северной Америке движим заботящимися о здоровье потребителями, в то время как Азиатско-Тихоокеанский регион испытывает быстрый рост благодаря правительственным программам фортификации продуктов питания, направленным на устранение дефицита питательных веществ.

Ключевые выводы отчета

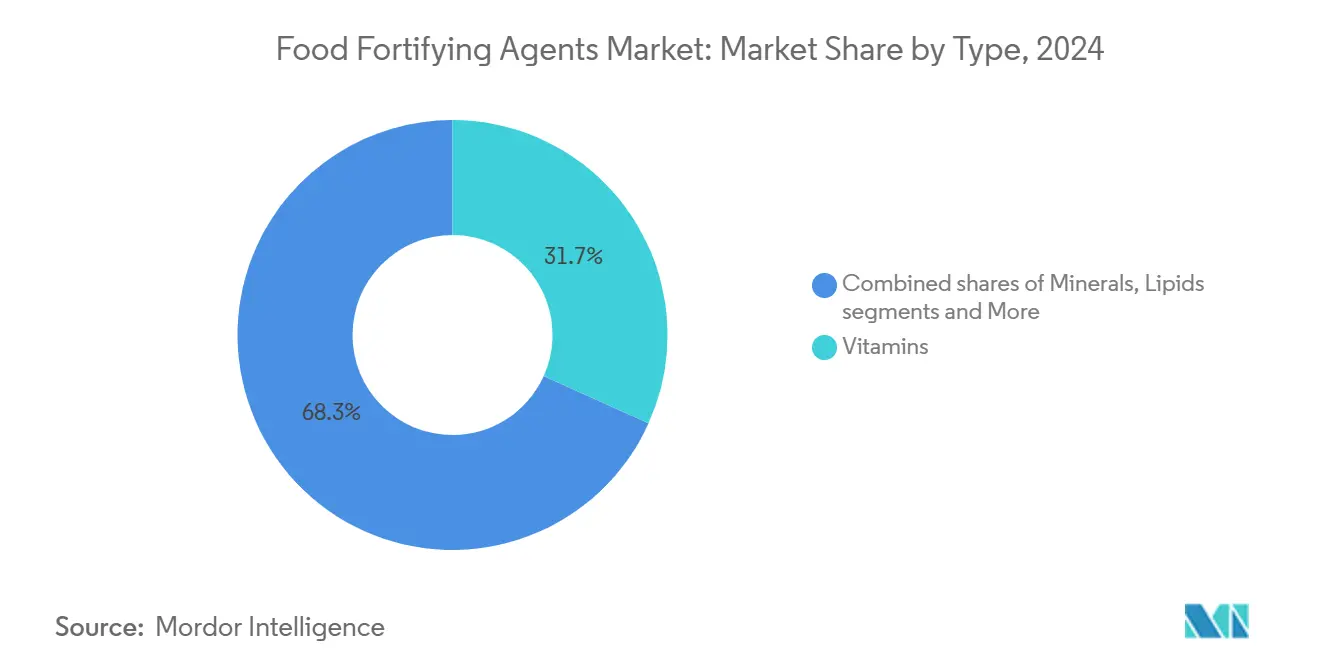

- По типу витамины лидировали с долей выручки 31,74% в 2024 году, тогда как пребиотики и пробиотики развиваются со среднегодовым темпом роста 12,45% до 2030 года.

- По применению молочные и молочные продукты заняли 30,42% доли рынка пищевых фортифицирующих агентов в 2024 году; напитки показали самое быстрое расширение со среднегодовым темпом роста 13,06% до 2030 года.

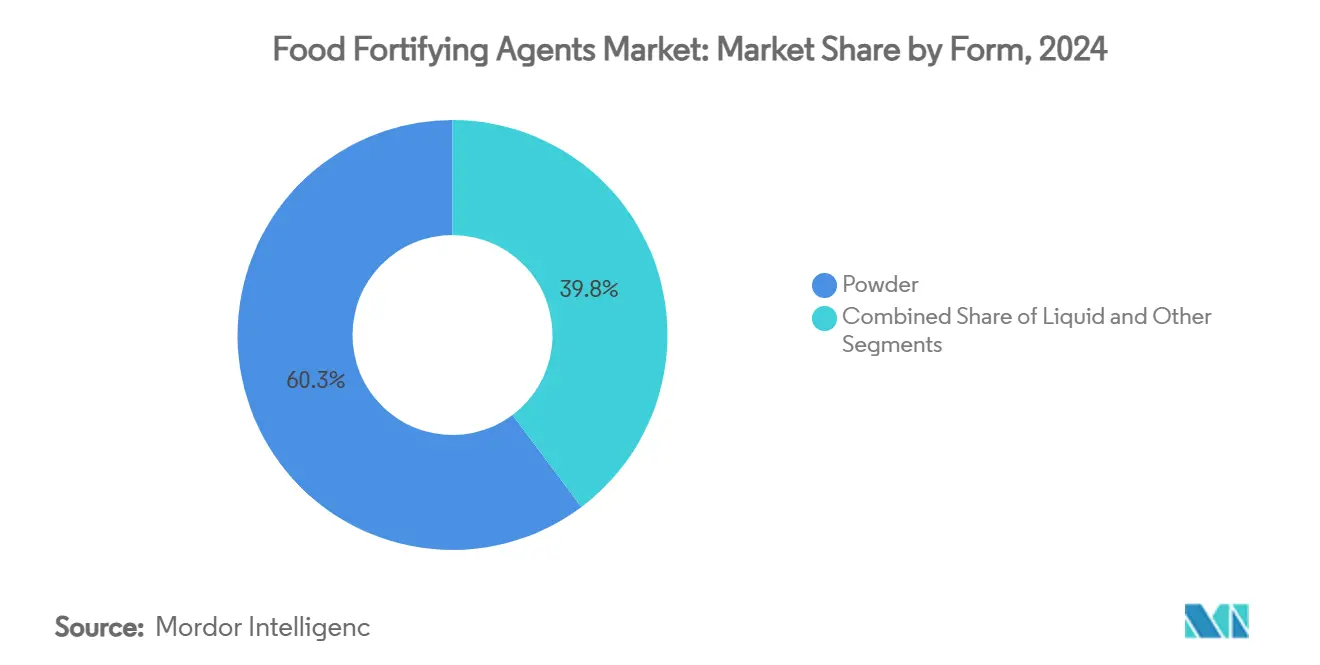

- По форме порошковые составы составили 60,25% размера рынка пищевых фортифицирующих агентов в 2024 году, в то время как жидкие форматы росли со среднегодовым темпом роста 12,66% благодаря превосходной биодоступности.

- По географии Северная Америка составила 32,89% выручки 2024 года; Азиатско-Тихоокеанский регион установлен на самый быстрый рост со среднегодовым темпом роста 12,34% к 2030 году.

Глобальные тенденции и аналитические данные рынка пищевых фортифицирующих агентов

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущая распространенность дефицита микронутриентов | +2.8% | Глобальный, с наибольшим влиянием в Азиатско-Тихоокеанском регионе и Африке к югу от Сахары | Долгосрочный (≥ 4 лет) |

| Расширение обязательных нормативов по фортификации | +2.1% | Глобальный, с ранним принятием в Северной Америке и Европе, расширение в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Растущий потребительский спрос на функциональные и обогащенные продукты | +1.9% | Основа Северной Америки и Европы, распространение на городские центры Азиатско-Тихоокеанского региона | Среднесрочный (2-4 года) |

| Растущая потребность в обогащенных продуктах в программах детского и материнского питания | +1.6% | Азиатско-Тихоокеанский регион, Африка к югу от Сахары, Латинская Америка | Долгосрочный (≥ 4 лет) |

| Увеличение фортификации основных продуктов питания в развивающихся экономиках | +1.4% | Азиатско-Тихоокеанский регион, Африка к югу от Сахары, с фокусом на Индию, Китай, Нигерию | Долгосрочный (≥ 4 лет) |

| Достижения в технологиях фортификации | +1.2% | Глобальный, с центрами исследований и разработок в Северной Америке и Европе | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущая распространенность дефицита микронутриентов

Глобальный кризис дефицита микронутриентов продолжает нарастать, население во всем мире испытывает неадекватное потребление основных питательных веществ. Дефицит железа, витамина А и йода наиболее распространен, особенно затрагивая детей и беременных женщин, при этом наибольшее бремя несут страны с низким и средним доходом. По данным Всемирной организации здравоохранения, 30,7% женщин в возрасте 15-49 лет страдали от анемии в 2023 году, что подчеркивает постоянную потребность в программах фортификации.[1]World Health Organization, "WHO Global Anaemia estimates, 2025 Edition", who.int Экономическое влияние этих дефицитов, включая снижение производительности и увеличение затрат на здравоохранение, побудило правительства внедрить крупномасштабную фортификацию как экономически эффективное медицинское вмешательство. Поскольку основные продукты питания служат главным средством доставки питательных веществ для уязвимых групп населения, поставщики ингредиентов, соответствующие стандартам государственных закупок, могут обеспечить значительные объемы контрактов. Значительное экономическое бремя дефицита микронутриентов для развивающихся стран сделало фортификацию продуктов питания приоритетной инициативой общественного здравоохранения.

Расширение обязательных нормативов по фортификации

Многие страны внедрили программы обязательной фортификации для решения проблемы широко распространенного дефицита питательных веществ. Эти инициативы, особенно в развивающихся регионах, требуют от производителей продуктов питания включать пищевые фортифицирующие агенты в основные продукты питания, увеличивая спрос на обогащенные продукты среди различных демографических сегментов. В марте 2025 года Танзания ввела комплексные нормативы, обязывающие всех мукомолов обогащать свою продукцию основными витаминами и минералами к декабрю 2025 года. Министерство здравоохранения при поддержке партнеров, таких как Sanku, запустило эту инициативу для улучшения доступа к питанию и борьбы с недоеданием среди уязвимых групп населения. Аналогично, Маврикий принял законодательство об обязательной фортификации пшеничной муки в 2023 году для решения проблемы дефицита микронутриентов, особенно железодефицитной анемии, которая затрагивает значительную часть его населения. Это законодательство стало результатом обширного сотрудничества между правительством Маврикия, FFI, Продовольственной и сельскохозяйственной организацией Объединенных Наций (FAO) и Сообществом развития Юга Африки (SADC).[2]Food Fortification Initiative, "Mauritius Mandates Wheat Flour Fortification to Combat Micronutrient Deficiencies", ffinetwork.org Эти требования обязательной фортификации способствуют значительному росту пищевых фортифицирующих агентов на глобальном рынке.

Растущий потребительский спрос на функциональные и обогащенные продукты

Растущее понимание потребителями роли диеты в поддержании здоровья способствует росту категории обогащенных продуктов. Этот сдвиг соответствует более широкой тенденции к профилактическому здравоохранению через питание. По данным исследования IFIC Food and Health Survey 2024, осведомленность о потреблении белка среди потребителей США неуклонно увеличилась с 59% в 2022 году до 67% в 2023 году, достигнув 71% в 2024 году.[3]The International Food Information Council, "2024 IFIC Food & Health Survey", ific.orgБолее того, обогащенные растительные продукты продолжают завоевывать долю рынка среди флекситарианских потребителей, в то время как заявления о чистой этикетке укрепляют доверие потребителей к пищевым фортифицирующим агентам. Рынок демонстрирует значительные инновации в функциональных напитках, содержащих витамины, минералы и ингредиенты для здоровья кишечника, предлагающие удобные решения по питанию для городских потребителей. Напитки-заменители пищи с комплексными профилями витаминов и минералов отвечают потребностям занятого образа жизни и потребностям в питании. Готовность потребителей платить премиальные цены за обогащенные продукты, особенно те, которые имеют доказанные заявления о пользе для здоровья и прозрачное происхождение ингредиентов, указывает на четкую тенденцию премиумизации. Передовые технологии доставки, включая липосомную инкапсуляцию, улучшают усвоение питательных веществ и поддерживают более высокие ценовые точки.

Растущая потребность в обогащенных продуктах в программах детского и материнского питания

Правительственные программы питания расширяют использование обогащенных питательными веществами основных продуктов питания для решения проблемы недоедания в раннем детстве. Через целевые вмешательства и комплексные стратегии питания эти программы направлены на улучшение результатов здоровья среди уязвимых групп населения. Mission Poshan 2.0, флагманская программа правительства Индии, решает проблемы недоедания и способствует улучшению здоровья, благополучия и иммунитета через общественное участие, информационно-разъяснительную работу, изменение поведения и адвокацию. Схема фокусируется на материнском питании, нормах кормления младенцев и маленьких детей, лечении тяжелого острого недоедания (SAM)/умеренного острого недоедания (MAM) и анемии. Она реализует многоаспектный подход, включающий диетические модификации и образование в области питания наряду с усилиями по фортификации.[4]Ministry of Health and Family Welfare, "Details of Anemia Mukt Bharat", pib.gov.in Эти контракты включают показатели эффективности и протоколы обеспечения качества для поддержания последовательных стандартов фортификации. Более того, в мае 2023 года делегаты на Семьдесят шестой Всемирной ассамблее здравоохранения приняли резолюцию об ускорении усилий по предотвращению дефицита микронутриентов через безопасную и эффективную фортификацию продуктов питания.[5]World Health Organization, "New WHA resolution to accelerate efforts on food micronutrient fortification", who.int Резолюция призывает государства-члены принимать решения о фортификации продуктов питания микронутриентами и добавками, рассматривая способы укрепления механизмов финансирования и мониторинга.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Высокие затраты на ингредиенты и процессы фортификации | -1.8% | Глобальный, с наибольшим влиянием на чувствительные к ценам развивающиеся рынки | Краткосрочный (≤ 2 лет) |

| Низкая осведомленность об обогащенных продуктах в сельских и недостаточно обслуживаемых регионах | -1.2% | Сельские районы в Азиатско-Тихоокеанском регионе, Африке к югу от Сахары, Латинской Америке | Среднесрочный (2-4 года) |

| Отсутствие специализированного оборудования и квалифицированной рабочей силы | -0.9% | Развивающиеся экономики, особенно мелкие производители | Среднесрочный (2-4 года) |

| Несогласованное качество и стандартизация среди поставщиков ингредиентов | -0.7% | Глобальный, с концентрацией на развивающихся рынках поставщиков | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на ингредиенты и процессы фортификации

Нарушения цепочек поставок и ограничения производства вызывают значительное увеличение затрат по всем категориям витаминов, при этом витамин А и каротиноиды сталкиваются с серьезным ценовым давлением из-за инцидентов на производственных объектах. Пожар на заводе BASF в Людвигсхафене, Германия, в конце июля 2024 года, привел к объявлению форс-мажора для специфических продуктов витаминов и ароматических ингредиентов. Инцидент, произошедший на объекте, производящем витамин А, витамин Е, предшественники каротиноидов и ароматические ингредиенты, привел к остановке производства и нарушениям поставок. BASF оценила, что производство витаминов А и Е, и каротиноидов не возобновится до начала 2025 года, создавая потенциальную нехватку в глобальной цепочке поставок витаминов. Малые производители продуктов питания сталкиваются с финансовым давлением от требований к капиталу для смешивания, дозирования и оборудования контроля качества, что часто требует значительных первоначальных инвестиций и текущих затрат на техническое обслуживание.

Низкая осведомленность об обогащенных продуктах в сельских и недостаточно обслуживаемых регионах

Ограниченное образование потребителей и традиционные диетические привычки ограничивают охват добровольных программ на сельских рынках. Высокие логистические затраты от проблем распространения, включая плохую дорожную инфраструктуру, неадекватные складские помещения и ненадежные транспортные сети, препятствуют выходу на рынок, даже при регулятивной поддержке. Хотя медицинские работники и агенты по распространению знаний необходимы для общественного участия, пробелы в их обучении, ресурсах и развертывании остаются широко распространенными в сельских регионах. Традиционные маркетинговые каналы менее эффективны в районах с ограниченным доступом к СМИ, требуя прямой информационно-разъяснительной работы через деревенские ярмарки, школьные демонстрации, кампании от дома к дому и общественные собрания. Успех на этих рынках зависит от культурно-соответствующих стратегий коммуникации, комплексного участия заинтересованных сторон и существенных совместных инвестиций в развитие инфраструктуры сельской цепочки поставок.

Сегментный анализ

По типу: витамины лидируют, а пробиотики стимулируют инновации

Витамины заняли доминирующее положение на рынке с долей 31,74% в 2024 году, благодаря установленным регулятивным рамкам и экономичным решениям премиксов. Ожидается постоянный рост сегмента витаминов при поддержке требований обязательной фортификации для муки, риса и масла. Пребиотики и пробиотики испытывают быстрый рост со среднегодовым темпом роста 12,45%, поддерживаемый исследованиями, демонстрирующими взаимосвязь между балансом кишечной микробиоты, иммунной функцией и метаболическим здоровьем. Производители внедряют технологию микроинкапсуляции для достижения 85-86% жизнеспособности в условиях термической и кислотной среды, повышая стабильность в напитках длительного хранения. Сегмент белков и аминокислот выигрывает от роста в спортивном питании, в то время как омега-3 липиды способствуют сердечно-сосудистым преимуществам в обычных пищевых продуктах. Минералы, особенно железо и цинк, остаются критически важными для программ общественного здравоохранения, нацеленных на анемию и задержку роста.

Рынок демонстрирует постоянные инновации в системах доставки. Углеводы получают обновленный интерес через добавления пребиотических волокон, отвечая на увеличенный потребительский интерес к здоровью пищеварения. Категория "прочие" включает новые соединения, такие как полифенолы и растительные белки, создавая возможности для специализированных производителей. Ожидаемое упрощение процессов регистрации пробиотических штаммов и одобрения постбиотиков должно трансформировать рыночную конкуренцию и увеличить требования к составлению в индустрии пищевых фортифицирующих агентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: доминирование молочных продуктов оспаривается инновациями в напитках

Молочные и молочные продукты составляют 30,42% доли рынка в 2024 году, благодаря установленным протоколам фортификации для витаминов А и D. Этот сегмент сохраняет свое положение через широкое домашнее потребление и поддерживаемые правительством программы школьного молока. Прогнозируется рост категории напитков со среднегодовым темпом роста 13,06% (2025-2030), благодаря готовым к употреблению продуктам, которые включают комплексные профили микронутриентов, электролиты и живые культуры. Ожидается, что рынок пищевых фортифицирующих агентов в напитках превзойдет традиционные категории из-за растущего потребительского предпочтения удобству и портативному питанию.

Рынок наблюдает технологические достижения, такие как липосомный витамин С в изотонических напитках для улучшенного усвоения, в то время как растительные заменители пищи сочетают белок, омега-3 и пребиотические волокна. Обязательная фортификация муки поддерживает спрос на хлебобулочные изделия, хотя растущее потребительское предпочтение продуктам с чистой этикеткой способствует интересу к минимально обработанным зернам. Сегмент детского питания поддерживает строгие регулятивные стандарты, требуя от поставщиков использования высокочистых ингредиентов фармацевтического класса. Расширение фортификации в заменители мяса, батончики закусок и готовые к употреблению блюда указывает на рост за пределами традиционных продуктов, создавая возможности для производителей разрабатывать премиальные предложения.

По форме: стабильность порошка против биодоступности жидкости

Порошковые форматы составили 60,25% выручки рынка пищевых фортифицирующих агентов в 2024 году. Это доминирование проистекает из их термической стабильности, продолженного срока годности и совместимости с производственными линиями сухого смешивания. Тесты обеспечения качества, включая протоколы потери при сушке и ускоренного старения, подтверждают, что витаминные и минеральные порошки поддерживают свою активность в условиях окружающей среды, делая их подходящими для массового распространения.

Сегмент жидких форматов растет со среднегодовым темпом роста 12,66%, благодаря растущему спросу на обогащенные напитки и шоты. Жидкие составы, включая суспензии, эмульсии и технологии нано-дисперсии, демонстрируют улучшенное усвоение питательных веществ и более высокую биодоступность по сравнению с порошковыми форматами. В июне 2024 года Сингапур создал центр точной ферментации стоимостью 14,8 млн долларов США, сигнализируя о сильной институциональной приверженности микробному производству богатых витаминами жидкостей. Оставшийся сегмент рынка включает таблетки, жевательные конфеты и инкапсулированные продукты, с новыми технологиями, такими как самособирающиеся наночастицы, предлагающие свойства контролируемого высвобождения. Хотя порошковые форматы поддерживают свое рыночное положение благодаря экономической эффективности, термостойкости и преимуществам массовой транспортировки, питательные преимущества и удобство жидких форматов продолжают изменять распределение рынка пищевых фортифицирующих агентов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Северная Америка составила 32,89% глобальных продаж в 2024 году при поддержке руководства FDA по добавлению питательных веществ и требованиям к маркировке. Соединенные Штаты поддерживают высокие объемы через фортификацию муки, злаков и напитков, в то время как стандартизированные нормативы Канады облегчают торговлю ингредиентами. Участие Мексики в USMCA улучшает региональные возможности поставок и предоставляет масштабные преимущества переработчикам. Рост региона фокусируется на персонализированных напитках, составах для здоровья мозга и веганских смесях для фортификации.

Азиатско-Тихоокеанский регион показывает среднегодовой темп роста 12,34% до 2030 года при поддержке правительственных инициатив и повышенной осведомленности о здоровье среди потребителей среднего класса. Программа фортификации риса в Индии нацелена на 65% населения с добавлением витамина В12, железа и фолиевой кислоты для решения проблемы анемии. Китай развивает биотехнологические возможности для производства омега-3 и витаминов, в то время как система FOSHU Японии валидирует применения пробиотиков и пребиотиков. Южная Корея использует свои экспертизы в молочных и ферментированных продуктах в фортификации молочнокислыми бактериями, как демонстрирует запуск детского продукта на основе FGO от LG H&H в июне 2025 года. Страны АСЕАН внедряют унифицированные руководящие принципы фортификации для лапши и пищевых масел.

Европа поддерживает умеренный рост на основе четких нормативов и потребительского предпочтения натуральных, устойчивых ингредиентов. Латинская Америка, Ближний Восток и Африка показывают постепенный рост через инициативы общественного здравоохранения и поддерживаемые НПО программы фортификации основных продуктов питания. Эти региональные развития способствуют глобальному присутствию рынка пищевых фортифицирующих агентов с различными региональными факторами роста.

Конкурентная среда

Рынок пищевых фортифицирующих агентов демонстрирует фрагментированную конкурентную структуру, где как установленные компании, так и новые участники конкурируют за долю рынка через дифференциацию продуктов и технологические инновации. Компании все больше фокусируются на технологических достижениях, особенно в микроинкапсулировании, точной ферментации и системах доставки для улучшения биодоступности и стабильности питательных веществ. Основными игроками на рынке являются BASF SE, DSM-Firmenich AG, Cargill Incorporated, Archer-Daniels-Midland Company и Kerry Group plc.

Крупные игроки внедряют стратегии вертикальной интеграции для поддержания контроля цепочки поставок и обеспечения постоянных стандартов качества. В отличие от этого, более мелкие компании концентрируются на нишевых сегментах, включая органическую фортификацию, растительные питательные вещества и решения персонализированного питания. Сложная регулятивная среда, окружающая фортификацию, создает барьеры для входа, которые выгодны установленным компаниям с проверенными записями соответствия и техническими знаниями.

Индустрия наблюдает увеличение инновационных партнерств, как показывает расширенное сотрудничество Cargill и ENOUGH в феврале 2024 года. Это партнерство направлено на разработку питательных и устойчивых альтернативных мясных и молочных продуктов, при этом Cargill инвестирует в раунд финансирования серии C компании ENOUGH и заключает коммерческое соглашение для использования и маркетинга ее ферментированного белка. Инновации через партнерства, включая сотрудничество с университетами и проекты развития поставщик-производитель, помогают компаниям управлять рисками и ускорять запуски продуктов.

Лидеры индустрии пищевых фортифицирующих агентов

-

BASF SE

-

DSM-Firmenich AG

-

Cargill, Incorporated

-

Archer-Daniels-Midland Company

-

Kerry Group plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые развития

- Май 2025: Xampla разработала растительную технологию микроинкапсулирования для фортификации витамином D в продуктах питания и напитках. Технология использует гороховый белок для создания микроскопических капсул, которые защищают витамин D от деградации во время обработки, хранения и пищеварения, поддерживая его стабильность и биодоступность.

- Декабрь 2024: Bühler присоединилась к Millers for Nutrition, коалиции, которая помогает мукомолам обогащать основные продукты питания. Компания предоставляет технологии, экспертизу и обучение для поддержки клиентов в помоле пшеничной муки, кукурузы, риса и экструзии с решениями фортификации. Коалиция помогает мукомолам в Бангладеш, Эфиопии, Индии, Индонезии, Кении, Нигерии, Пакистане и Танзании обогащать пшеничную и кукурузную муку, пищевое масло и рис.

- Сентябрь 2024: dsm-firmenich запустила сухой витамин А пальмитат NI, стабильное решение с чистой этикеткой для решения проблемы дефицита витамина А через фортификацию муки, подчеркивая фокус индустрии на улучшениях стабильности и биодоступности.

- Январь 2024: Evonik Industries представила VITAPUR, новую линейку водорастворимых витаминов для фортификации продуктов питания и напитков в Азиатско-Тихоокеанском регионе. Продукт направлен на повышение питательной ценности различных пищевых продуктов, отвечая растущему спросу на обогащенные продукты для борьбы с дефицитом микронутриентов и улучшения результатов здоровья в регионе.

Область применения глобального отчета о рынке пищевых фортифицирующих агентов

Пищевые фортифицирующие агенты включают витамины и минералы и, в некоторых случаях, основные аминокислоты и белки, которые помогают повысить их питательную ценность и принести пользу здоровью. Глобальный рынок пищевых фортифицирующих агентов был сегментирован по типам, которые включают белки и аминокислоты, витамины, липиды, пребиотики и пробиотики, углеводы, минералы и прочие. На основе применения рынок сегментирован на детские смеси, молочные и молочные продукты, злаки и зерновые продукты, жиры и масла, напитки, диетические добавки и прочие, а по географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку, Ближний Восток и Африку. Отчет предлагает размер рынка и прогнозы для пищевых фортифицирующих агентов в стоимостном выражении (млн долларов США) для всех вышеуказанных сегментов.

| Белки и аминокислоты |

| Витамины |

| Липиды |

| Пребиотики и пробиотики |

| Минералы |

| Углеводы |

| Прочие |

| Порошок |

| Жидкость |

| Прочие |

| Молочные и молочные продукты |

| Напитки |

| Детские смеси и питание для раннего возраста |

| Злаки и хлебобулочные изделия |

| Диетические добавки |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Соединенное Королевство |

| Германия | |

| Испания | |

| Франция | |

| Италия | |

| Россия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Южная Африка | |

| Остальной Ближний Восток и Африка |

| По типу | Белки и аминокислоты | |

| Витамины | ||

| Липиды | ||

| Пребиотики и пробиотики | ||

| Минералы | ||

| Углеводы | ||

| Прочие | ||

| По форме | Порошок | |

| Жидкость | ||

| Прочие | ||

| По применению | Молочные и молочные продукты | |

| Напитки | ||

| Детские смеси и питание для раннего возраста | ||

| Злаки и хлебобулочные изделия | ||

| Диетические добавки | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Соединенное Королевство | |

| Германия | ||

| Испания | ||

| Франция | ||

| Италия | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка пищевых фортифицирующих агентов?

Рынок оценивается в 102,76 млрд долларов США в 2025 году и прогнозируется достичь 166,03 млрд долларов США к 2030 году.

Какой тип ингредиента имеет наибольшую долю?

Витамины лидируют с 31,74% выручки 2024 года, благодаря давнему регулятивному принятию в программах основных продуктов питания.

Какой сегмент применения расширяется быстрее всего?

Напитки растут со среднегодовым темпом роста 13,06% до 2030 года, поскольку потребители ищут питание на ходу в готовых к употреблению форматах.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Крупномасштабные мандаты, такие как фортификация риса в Индии, и растущая осведомленность о здоровье среднего класса подталкивают Азиатско-Тихоокеанский регион к среднегодовому темпу роста 12,34%.

Последнее обновление страницы: