Размер и доля рынка специализированных пищевых ингредиентов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

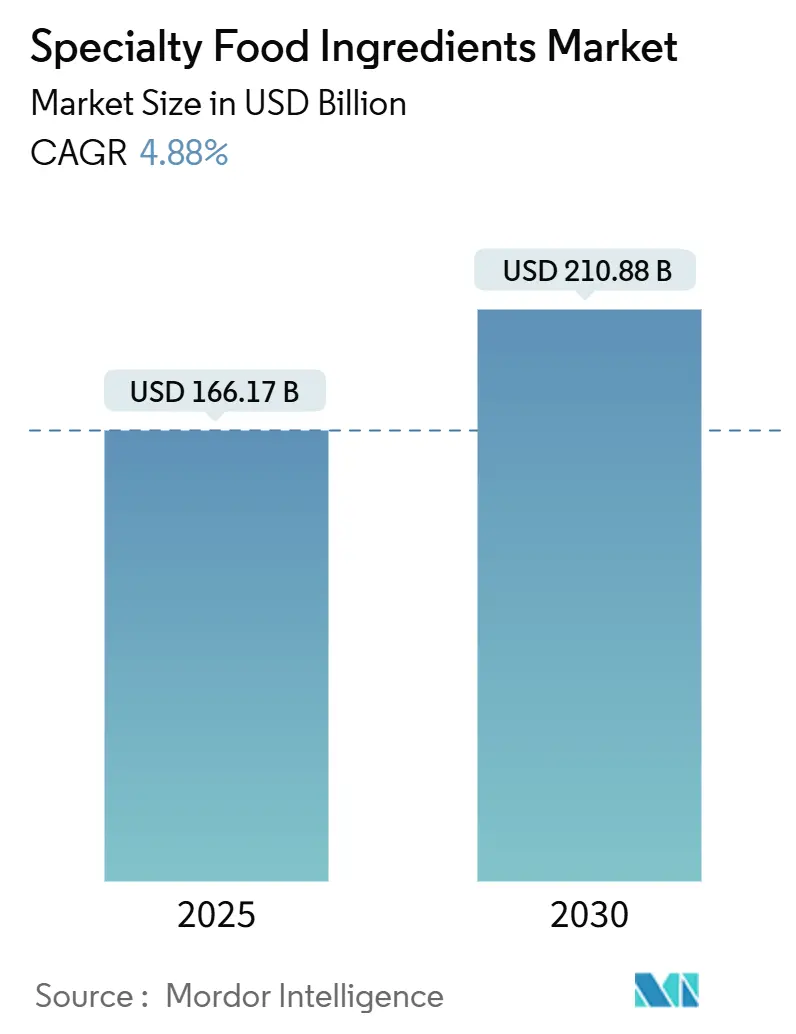

| Размер Рынка (2025) | 166.17 Миллиардов долларов США |

| Размер Рынка (2030) | 210.88 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.88% CAGR |

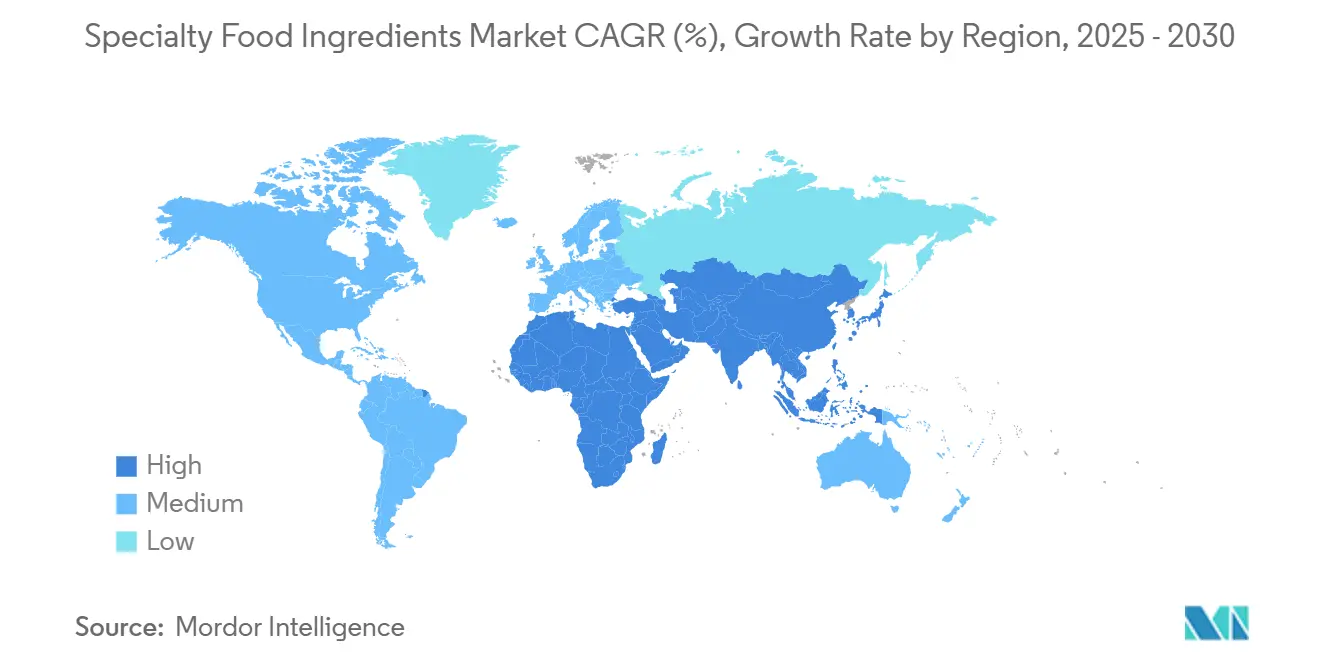

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

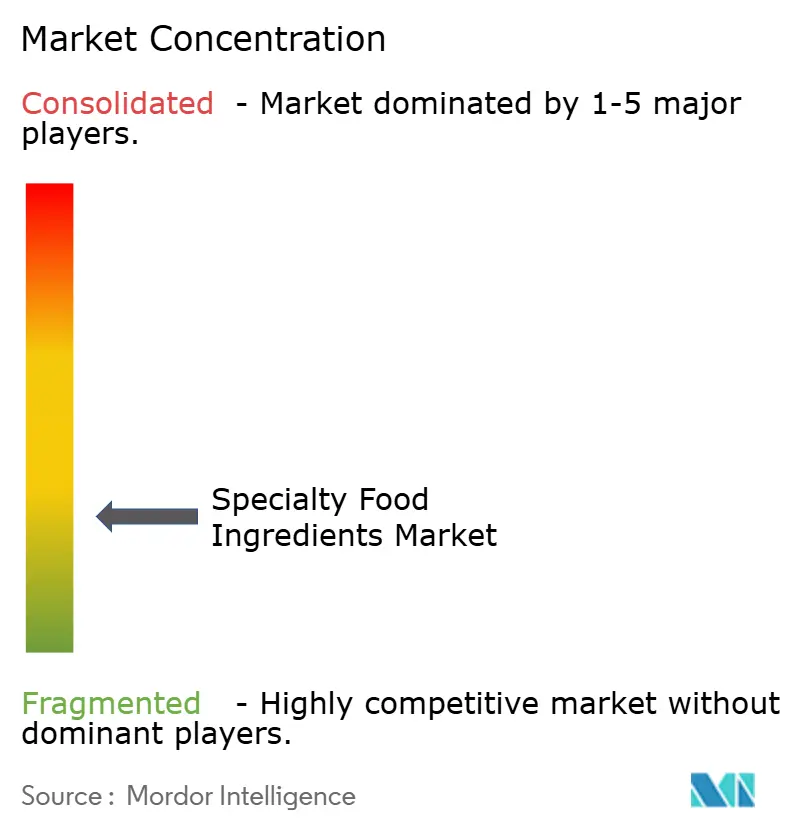

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка специализированных пищевых ингредиентов от Mordor Intelligence

Размер рынка специализированных пищевых ингредиентов оценивается в 166,17 млрд долларов США в 2025 году и, по прогнозам, достигнет 210,88 млрд долларов США к 2030 году, регистрируя темп роста 4,88%. Рынок растет благодаря росту заботы о здоровье в питании, предпочтениям к чистой маркировке и достижениям в области точной ферментации, которые обеспечивают производство белков без использования животных и биоактивных соединений с пониженным воздействием на окружающую среду. Потребители требуют натуральные, минимально обработанные ингредиенты, прозрачную маркировку и функциональные продукты с меньшим содержанием сахара и улучшенным питанием. План FDA США по поэтапному отказу от синтетических красителей к 2026 году ускорил использование натуральных красителей из фруктов, овощей и растительных экстрактов. Достижения в области инженерии ферментов поддерживают рецептуры без глютена, без молочных продуктов и богатых белком. Рост дополнительно стимулируется увеличением располагаемых доходов в развивающихся экономиках, особенно в Азиатско-Тихоокеанском регионе, с растущим спросом на пробиотики, пищевые добавки и функциональные пищевые ингредиенты.

Ключевые выводы отчета

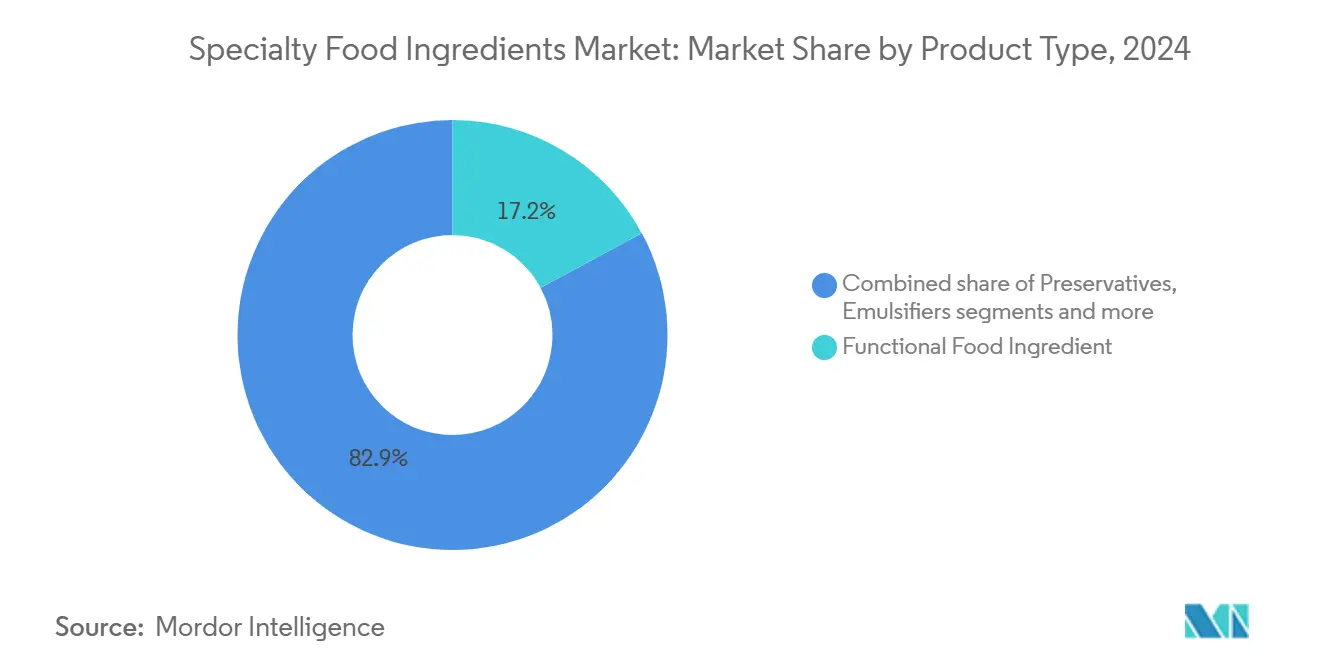

- По типу продукта функциональные пищевые ингредиенты лидировали с долей выручки 17,15% в 2024 году; специальные жиры и масла, по прогнозам, будут расширяться с темпом роста 7,38% до 2030 года.

- По применению напитки занимали 21,06% доли рынка специализированных пищевых ингредиентов в 2024 году, в то время как применение в растительных продуктах питания и напитках готово расти с темпом роста 6,68% до 2030 года.

- По географии Северная Америка составляла 31,38% продаж 2024 года, тогда как Азиатско-Тихоокеанский регион готовится к самому быстрому росту с темпом роста 6,04% до 2030 года.

Тенденции и аналитика глобального рынка специализированных пищевых ингредиентов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Рост сектора растительных продуктов питания | +1.2% | Глобальный, с ранними успехами в Северной Америке и Европе | Среднесрочный период (2-4 года) |

| Рост спроса на переработанные/упакованные продукты | +0.8% | Азиатско-Тихоокеанский регион - основа, распространение на Ближний Восток и Африку | Долгосрочный период (≥ 4 лет) |

| Премиализация пищевых продуктов | +0.6% | Северная Америка и Европа | Краткосрочный период (≤ 2 года) |

| Переход к продуктам с низким гликемическим индексом и для диабетиков | +0.5% | Глобальный | Среднесрочный период (2-4 года) |

| Технологические достижения в ферментации и производстве ферментов | +0.9% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Рост спроса на функциональные продукты | +0.7% | Глобальный | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Рост сектора растительных продуктов питания

Растущий рынок растительных продуктов питания требует специальных ингредиентов, которые воспроизводят функциональность продуктов животного происхождения, соответствуя при этом стандартам чистой маркировки. Исследование Food and Health Survey 2024 года Международного совета по информации о продуктах питания (IFIC) показало, что 5% американцев придерживаются флекситарианской диеты, многие ищут растительные альтернативы [1]Источник: International Food Information Council (IFIC), "IFIC Food and Health Survey in 2024", ific.org. Помимо белковых изолятов, рынку требуются эмульгаторы, текстуризаторы и усилители вкуса для имитации органолептических характеристик продуктов животного происхождения. Компании, такие как Paleo, используют точную ферментацию для производства гемовых белков животного происхождения без ГМО, позволяя производителям растительного мяса достигать аутентичных вкусов и поддерживать премиальные цены. Поставщики гидроколлоидных и белковых ингредиентов выигрывают, поскольку их продукты обеспечивают необходимые ощущения во рту и связующие свойства. Проблемы цепочки поставок с камедью рожкового дерева и каррагинаном привели к альтернативам, таким как ксантановая и геллановая камеди, предлагающим аналогичную функциональность и лучшую доступность. Разработка новых ингредиентов включает строгое тестирование, соблюдение нормативных требований и оптимизацию, требуя долгосрочных партнерств в области НИОКР между поставщиками ингредиентов и производителями продуктов питания.

Рост спроса на переработанные/упакованные продукты

Урбанизация и изменение образа жизни стимулируют постоянный спрос на ингредиенты переработанных продуктов, сосредоточенные на консервации, текстуризации и питании. В 2024 году Европейская комиссия обновила регулирование добавок, таких как сорбиновая кислота и сорбат калия, обеспечивая безопасность при поддержке увеличенного использования [2]Источник: European Commission, "Commission Regulation (EU) 2024/… on Food Additives", ec.europa.eu. Эти обновления помогают производителям улучшить срок хранения и качество, что важно для экспорта. Производители ферментов выигрывают, поскольку переработчики продуктов питания внедряют биотехнологии для улучшения текстуры и питательных веществ. Расширение производственных мощностей Ingredion на 100 млн долларов США в Индианаполисе в марте 2025 года подчеркивает потенциал роста отрасли, поддерживаемый сильными показателями подразделения Texture and Healthful Solutions, несмотря на инфляцию. Разнообразные потребности сектора переработанных продуктов в ингредиентах создают значительные возможности получения доходов для производителей специальных ингредиентов.

Премиализация пищевых продуктов

Готовность потребителей платить премию за качество и пользу для здоровья стимулирует рост рынка функциональных продуктов питания с спросом на пищеварительное здоровье, иммунитет и когнитивную производительность. Это приносит пользу поставщикам биоактивных соединений, специальных белков и новых подсластителей, позволяя производителям дифференцировать продукты с подтвержденными заявлениями о пользе для здоровья и превосходными органолептическими характеристиками. В августе 2024 года Rousselot запустила коллагеновые пептиды Nextida GC для управления глюкозой, демонстрируя целевые решения для здоровья. Устойчивость также является ключевым фактором, как видно из инициативы McCormick "Grown for Good" в Китае, которая подчеркивает происхождение ингредиентов и отслеживаемость. Премиальные рецептуры с более дорогими ингредиентами предлагают возможности расширения маржи для специализированных поставщиков, демонстрирующих ценность через клинические исследования и сертификации.

Переход к продуктам с низким гликемическим индексом и для диабетиков

Рост заболеваемости диабетом и растущая осведомленность о метаболическом здоровье увеличили спрос на ингредиенты с низким гликемическим индексом, которые сохраняют вкус. Одобренный FDA GRAS подсластитель Bestzyme Mellia Brazzein обеспечивает значительное снижение сахара в шоколаде и кондитерских изделиях без ущерба для вкуса. Ферментные технологии, которые преобразуют сахар в клетчатку, поддерживают более здоровые рецептуры, создавая возможности для поставщиков ферментов и производителей альтернативных подсластителей. Подсластители точной ферментации, такие как reb-M и браззеин, снижают содержание сахара на 60-75%, сохраняя при этом органолептические свойства, помогая производителям соответствовать нормативным требованиям и потребительским требованиям. Рынок продуктов для диабетиков расширяется, движимый нормативной поддержкой и заботящимися о здоровье потребителями, стимулируя спрос на специализированные решения ингредиентов.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость связанная со специальными ингредиентами | -0.9% | Глобальный | Краткосрочный период (≤ 2 года) |

| Проблемы цепочки поставок для нишевых ингредиентов | -0.7% | Глобальный, особенно цепочки поставок Азиатско-Тихоокеанского региона | Среднесрочный период (2-4 года) |

| Значительные инвестиции, необходимые для сертификации и тестирования | -0.5% | Нормативные рынки Северной Америки и Европы | Долгосрочный период (≥ 4 лет) |

| Сопротивление потребителей к новым ингредиентам | -0.4% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая стоимость, связанная со специальными ингредиентами

Растущие затраты на сырье и сложные производственные процессы усиливают ценовое давление на рынке специальных ингредиентов, особенно для мелкосерийных производителей, не имеющих экономии от масштаба. Эти производители сталкиваются с проблемами в поддержании прибыльности, управляя при этом более высокими затратами и соответствуя стандартам качества. Компании, такие как The Flava People, решают проблему инфляции затрат на ингредиенты путем пересмотра договоров с поставщиками, внедрения коллективных закупок и изучения альтернативных источников. В сегменте гидроколлоидов ограничения поставок камеди рожкового дерева и каррагинана стимулируют рост цен, заставляя производителей переходить на альтернативы, такие как ксантановая камедь и модифицированные крахмалы. Рынок сегментирован между премиальными применениями, которые могут поглощать более высокие затраты, и массовыми продуктами, требующими экономически эффективных заменителей, создавая возможности, но ставя перед производителями задачу балансировать качество и стоимость.

Проблемы цепочки поставок для нишевых ингредиентов

Уязвимости глобальной цепочки поставок значительно влияют на рынки специальных ингредиентов, особенно сильно воздействуя на нишевые продукты, которые зависят от ограниченных вариантов поставок. Рынок гидроколлоидов сталкивается с постоянными ограничениями поставок, происходящими от множественных факторов: нехватки критически важного сырья, широко распространенных ограничений трудовых ресурсов, существенно повышенных энергетических затрат и усиливающихся геополитических событий, включая продолжительный конфликт в Украине. Эти обширные нарушения поставок ясно демонстрируют повышенную восприимчивость нишевых ингредиентов к внешним рыночным шокам и глобальным возмущениям. Хотя витаминные операции DSM-Firmenich выиграли от преобладающих ограничений поставок, эта ситуация подчеркнула критическую важность внедрения комплексных диверсифицированных стратегий поставок и надежных систем управления запасами среди производителей специальных пищевых ингредиентов для обеспечения операционной устойчивости.

Сегментный анализ

По типу продукта: функциональные ингредиенты обеспечивают создание стоимости

Функциональные пищевые ингредиенты составили 17,15% доли рынка специализированных пищевых ингредиентов в 2024 году. Рост этого сегмента обусловлен растущим потребительским спросом на компоненты, способствующие здоровью, такие как витамины, минералы, аминокислоты, омега-3 и пробиотики. Способность делать научно обоснованные заявления о пользе для здоровья позволяет производителям позиционировать продукты по премиальным ценам. Специальные жиры и масла выделяются как один из самых быстрорастущих сегментов, по прогнозам, демонстрирующий темп роста 7,38%, стимулируемый спросом на индивидуальные липидные профили, растительные альтернативы и адаптированные пищевые рецептуры. Между тем, такие сегменты, как натуральные подсластители и специальные крахмалы, продолжают набирать обороты благодаря мандатам по снижению сахара и предпочтениям к чистой маркировке.

Биотехнологии продолжают преобразовывать рынок специализированных пищевых ингредиентов, обеспечивая повышенную функциональность и большую устойчивость. Bioalbumen от Onego Bio, белок яичного белка точной ферментации, является примером этой тенденции, предлагая эквивалентные свойства вспенивания и связывания обычным яичным белкам, устраняя при этом воздействие рисков цепочки поставок, связанных с птичьим гриппом. Методы ферментативной обработки для извлечения ароматизаторов и переход к натуральным красителям на основе целлюлозы дополнительно стимулируются регулятивными сдвигами от синтетических добавок. Эти инновации обеспечивают соответствие нормативным требованиям, улучшая при этом производительность продукта, способствуя общему расширению пространства специальных ингредиентов

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: доминируют напитки, ускоряются растительные продукты

Напитки составили 21,06% от размера рынка специализированных пищевых ингредиентов в 2024 году, обусловленные функциональными продуктами для гидратации, ноотропными напитками и напитками спортивного питания. Компании, такие как Quest Nutrition и Pioneer Pastures, используют технологию ультрафильтрованного молока для производства высокобелковых продуктов с пониженным содержанием сахара, демонстрируя интеграцию мембранной фильтрации с решениями ингредиентов чистой маркировки. Ожидается, что сегмент растительных продуктов питания и напитков будет расти с темпом роста 6,68%, в первую очередь благодаря альтернативам молочных продуктов и заменителям мяса, которые требуют специальных белков, эмульгаторов и натуральных ароматизаторов для воспроизведения традиционных продуктов.

Сегмент хлебопечения использует ферменты для повышения мягкости продуктов и срока хранения, сокращая при этом химические добавки. Производители кондитерских изделий переформулируют продукты, используя подсластители с низким гликемическим индексом. Расширение рынка включает функциональные снеки, нацеленные на эмоциональное благополучие, как демонстрирует базирующаяся в Сингапуре линейка продуктов Hue с азиатскими растительными экстрактами. Успешная адаптация рецептур в различных категориях продуктов создает разнообразные возможности получения доходов для производителей ингредиентов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка занимала 31,38% глобальных продаж в 2024 году, обусловленная поддерживающими регулированиями, установленной инфраструктурой НИОКР и готовностью потребителей платить больше за функциональные преимущества. Путь GRAS FDA облегчает выход на рынок новых биоинженерных ингредиентов, несмотря на продолжающийся нормативный обзор. Производственные мощности региона выигрывают от установок точной ферментации и центров совместного производства, в то время как потребители предпочитают маркировку "100% натуральный", стимулируя спрос на ингредиенты чистой маркировки.

Европа влияет на глобальные стандарты через руководство по новым продуктам питания 2025 года Европейского управления по безопасности пищевых продуктов (EFSA), которое внедряет более строгие требования к данным, вводя при этом предварительные рассмотрения для сокращения времени одобрения [3]Источник: European Food Safety Authority, "Novel Food Catalogue", efsa.europa.eu. Отраслевые инициативы, включая цель Cargill по снижению выбросов парниковых газов в цепочке поставок на 30% к 2030 году, отражают растущий интерес к ингредиентам циркулярной экономики из переработанных материалов. Недавние одобрения глюкозил гесперидина и масла тигрового ореха демонстрируют нормативную поддержку научно обоснованных инноваций.

Азиатско-Тихоокеанский регион прогнозирует темп роста 6,04% до 2030 года, обусловленный увеличением располагаемых доходов, урбанизацией и растущим спросом на функциональные продукты. Расширенный каталог "Три новых продукта" Китая включает 98 новых ингредиентов и 215 добавок, обеспечивая четкие руководящие принципы для международных поставщиков. Региональные инвестиции в биотехнологии, такие как платформа CellularFood VTT, поддерживают отечественное производство альтернативных белков и специальных биоактивных веществ. Традиционное принятие растительных ингредиентов обеспечивает более широкое принятие адаптогенов и функциональных грибов в основных пищевых продуктах, расширяя рынок специальных ингредиентов.

Конкурентная среда

Рынок специализированных пищевых ингредиентов сохраняет фрагментированную структуру. Крупные компании сосредотачиваются на инновациях через приложения с нулевым углеродным следом и собственные процессы ферментации для защиты маржи во время колебаний цен на товары. Ключевые игроки рынка включают Archer Daniels Midland Company, Cargill, Incorporated, Kerry Group plc, International Flavors & Fragrances Inc. и Tate & Lyle PLC.

Компании укрепляют свою вертикальную интеграцию через приобретения ферментационных объектов, собственных штаммов и downstream возможностей рецептурирования для снижения рисков цепочки поставок. Нормативные одобрения создают рыночные преимущества через подтвержденную документацию безопасности. Рынок испытал рост стартап-активности, поддерживаемой венчурным капиталом и корпоративными инвесторами. Эти новые участники сосредотачиваются на продуктах точной ферментации, включая гемовые белки, альтернативы яиц и сладкие белки, которые соответствуют требованиям устойчивости и чистой маркировки.

Центры применения стали ключевыми конкурентными активами, позволяя поставщикам ингредиентов работать напрямую с производителями продуктов питания в тестировании новых решений. Это сотрудничество сокращает время разработки продукта, обеспечивая при этом соответствие нормативным требованиям. Сервисно-ориентированный подход укрепляет отношения с клиентами и увеличивает затраты на переключение, укрепляя рыночные позиции по мере роста сложности функциональных требований и региональных требований к маркировке.

Лидеры отрасли специализированных пищевых ингредиентов

-

Archer Daniels Midland Company

-

Cargill, Incorporated

-

Kerry Group plc

-

International Flavors & Fragrances Inc.

-

Tate & Lyle PLC

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Xampla разработала растительную технологию микрокапсулирования для обогащения витамином D продуктов питания и напитков. Технология использует гороховый белок для создания микроскопических капсул, которые защищают витамин D от разрушения во время обработки, хранения и переваривания, поддерживая его стабильность и биодоступность.

- Июль 2024: NutraEx Food, Inc. представила Bi-Sugar, продукт натурального подсластителя, разработанный с использованием технологии сухого встраивания. Процесс связывает L-арабинозу с обычным сахаром и дополнительным натуральным подсластителем. Bi-Sugar подходит для напитков, хлебобулочных изделий, кондитерских и молочных продуктов и обеспечивает карамельные ноты. Продукт предлагает четыре ключевых преимущества: сладость, снижение калорий, свойства блокировки сахара и более низкие затраты.

- Январь 2024: Elo Life Systems, базирующаяся в Северной Каролине, привлекла 20,5 млн долларов США в рамках финансирования серии A2 для продвижения разработки натуральных высокоинтенсивных подсластителей и устойчивых к болезням бананов Кавендиш, которые могут противостоять грибковому заболеванию фузариозного увядания (TR4).

- Январь 2024: Evonik Industries представила VITAPUR, новую линейку водорастворимых витаминов для обогащения продуктов питания и напитков в Азиатско-Тихоокеанском регионе. Продукт направлен на повышение питательной ценности различных пищевых продуктов, удовлетворяя растущий спрос на обогащенные продукты питания.

Охват глобального отчета о рынке специализированных пищевых ингредиентов

Специализированные пищевые ингредиенты предлагают технологические и функциональные преимущества и предоставляют потребителям широкий спектр вкусных, безопасных, здоровых, доступных, качественных и устойчиво произведенных вариантов питания.

Рынок специализированных пищевых ингредиентов сегментирован по типу продукта (функциональные пищевые ингредиенты, специальные крахмалы и текстуранты, подсластители, пищевые ароматизаторы и усилители вкуса, подкислители, консерванты, эмульгаторы, красители, ферменты, белки, специальные жиры и масла, пищевые гидроколлоиды и полисахариды, антислеживающие агенты, дрожжи и пищевой глицерин), применению (хлебобулочные изделия, напитки, мясо, птица и морепродукты, молочные продукты, кондитерские изделия, жиры и масла, заправки/приправы/соусы/маринады, макароны, супы и лапша, готовые продукты, растительные продукты питания и напитки и другие применения) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и прогнозы в стоимостном выражении в млн долларов США для всех вышеперечисленных сегментов.

| Функциональные пищевые ингредиенты | Витамины |

| Минералы | |

| Аминокислоты | |

| Ингредиенты омега-3 | |

| Пробиотические культуры | |

| Другие функциональные пищевые ингредиенты | |

| Специальные крахмалы и текстуранты | |

| Подсластители | |

| Пищевые ароматизаторы и усилители вкуса | |

| Подкислители | |

| Консерванты | |

| Эмульгаторы | |

| Красители | |

| Ферменты | |

| Белки | |

| Специальные жиры и масла | |

| Пищевые гидроколлоиды и полисахариды | |

| Антислеживающие агенты | |

| Другие типы продуктов |

| Хлебобулочные изделия |

| Напитки |

| Мясо, птица и морепродукты |

| Молочные продукты |

| Кондитерские изделия |

| Жиры и масла |

| Заправки/приправы/соусы/маринады |

| Макароны, супы и лапша |

| Готовые продукты |

| Растительные продукты питания и напитки |

| Другие применения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная часть Северной Америки | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная часть Европы | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная часть Южной Америки | |

| Ближний Восток и Африка | ЮАР |

| Саудовская Аравия | |

| ОАЭ | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Функциональные пищевые ингредиенты | Витамины |

| Минералы | ||

| Аминокислоты | ||

| Ингредиенты омега-3 | ||

| Пробиотические культуры | ||

| Другие функциональные пищевые ингредиенты | ||

| Специальные крахмалы и текстуранты | ||

| Подсластители | ||

| Пищевые ароматизаторы и усилители вкуса | ||

| Подкислители | ||

| Консерванты | ||

| Эмульгаторы | ||

| Красители | ||

| Ферменты | ||

| Белки | ||

| Специальные жиры и масла | ||

| Пищевые гидроколлоиды и полисахариды | ||

| Антислеживающие агенты | ||

| Другие типы продуктов | ||

| По применению | Хлебобулочные изделия | |

| Напитки | ||

| Мясо, птица и морепродукты | ||

| Молочные продукты | ||

| Кондитерские изделия | ||

| Жиры и масла | ||

| Заправки/приправы/соусы/маринады | ||

| Макароны, супы и лапша | ||

| Готовые продукты | ||

| Растительные продукты питания и напитки | ||

| Другие применения | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная часть Северной Америки | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная часть Европы | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная часть Южной Америки | ||

| Ближний Восток и Африка | ЮАР | |

| Саудовская Аравия | ||

| ОАЭ | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка специализированных пищевых ингредиентов?

Рынок специализированных пищевых ингредиентов оценивается в 166,17 млрд долларов США в 2025 году и, по прогнозам, достигнет 210,88 млрд долларов США к 2030 году, растущий с темпом роста 4,88%.

Какая категория продуктов занимает наибольшую долю?

Функциональные пищевые ингредиенты лидировали с 17,15% выручки 2024 года, обусловленные спросом на витамины, минералы и пробиотики, которые поддерживают конкретные заявления о пользе для здоровья.

Какой сегмент применения растет быстрее всего?

Прогнозируется, что применение в растительных продуктах питания и напитках будет расти с темпом роста 6,68% до 2030 года, поскольку потребители ищут устойчивые белковые альтернативы.

Почему Азиатско-Тихоокеанский регион считается самым быстрорастущим регионом?

Растущие располагаемые доходы, урбанизация и нормативная поддержка новых продуктов питания стимулируют Азиатско-Тихоокеанский регион с темпом роста 6,04%.

Последнее обновление страницы: