Размер и доля рынка ингредиентов для здоровья костей и суставов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 4.22 Миллиардов долларов США |

| Размер Рынка (2030) | 5.87 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.82% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

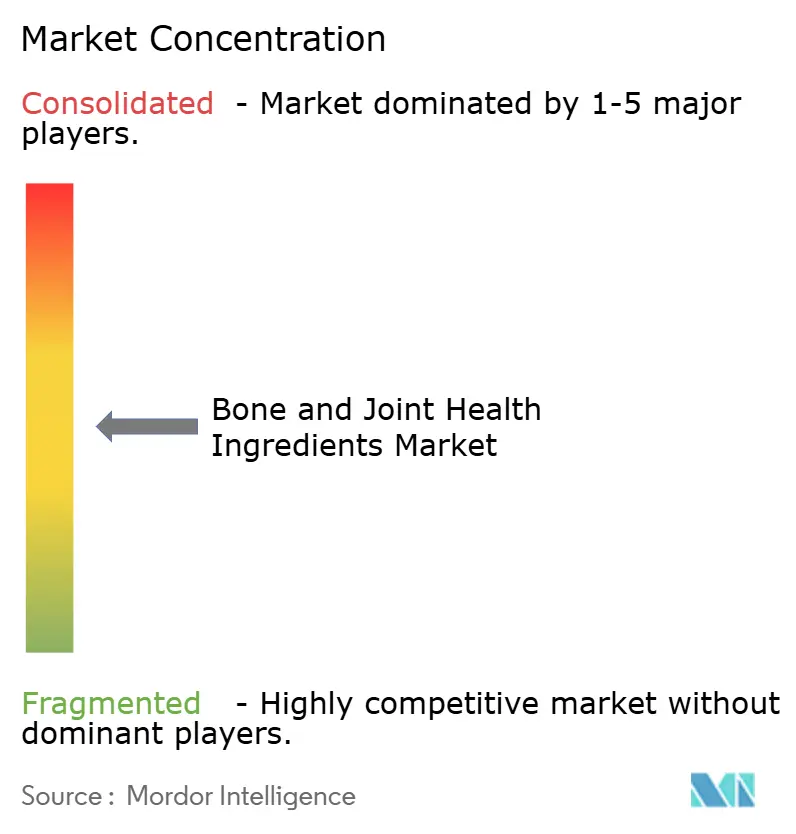

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ингредиентов для здоровья костей и суставов от Mordor Intelligence

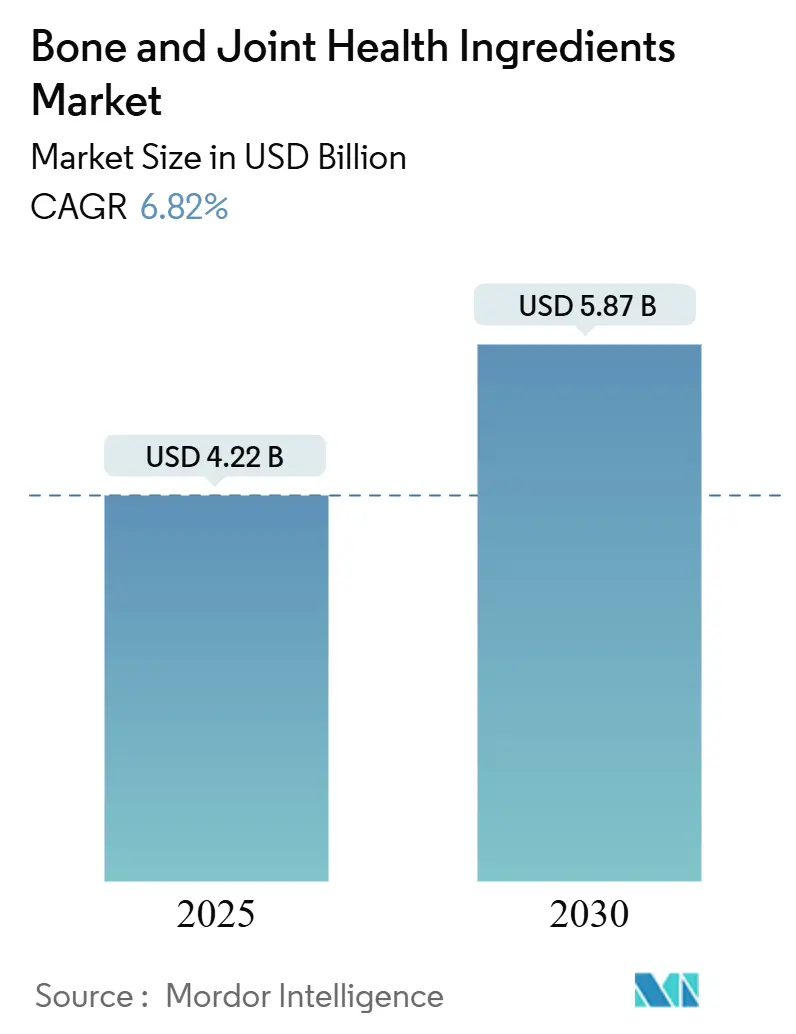

Размер рынка ингредиентов для здоровья костей и суставов оценивается в 4,22 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 5,87 млрд долларов США к 2030 году, регистрируя среднегодовой темп роста 6,82% в течение прогнозируемого периода. Эта траектория роста отражает конвергенцию демографических сдвигов, эволюции регулирования и технологических инноваций, которые позиционируют ингредиенты для здоровья суставов как критически важные компоненты в стратегиях профилактического здравоохранения. Расширение рынка в основном обусловлено растущей распространенностью остеоартрита и остеопороза, при этом научные исследования указывают, что более высокое потребление омега-3 снижает риск остеопороза на ~30% среди потребителей. Регулятивные рамки на ключевых рынках создают беспрецедентные возможности для расширения рынка, особенно в Азиатско-Тихоокеанском регионе, где Государственное управление по регулированию рынка Китая разрабатывает нормативные акты, позволяющие продуктам здорового питания делать заявления о поддержке здоровья суставов, включая преимущества для облегчения боли в суставах и поддержания здоровья суставного хряща.

Ключевые выводы отчета

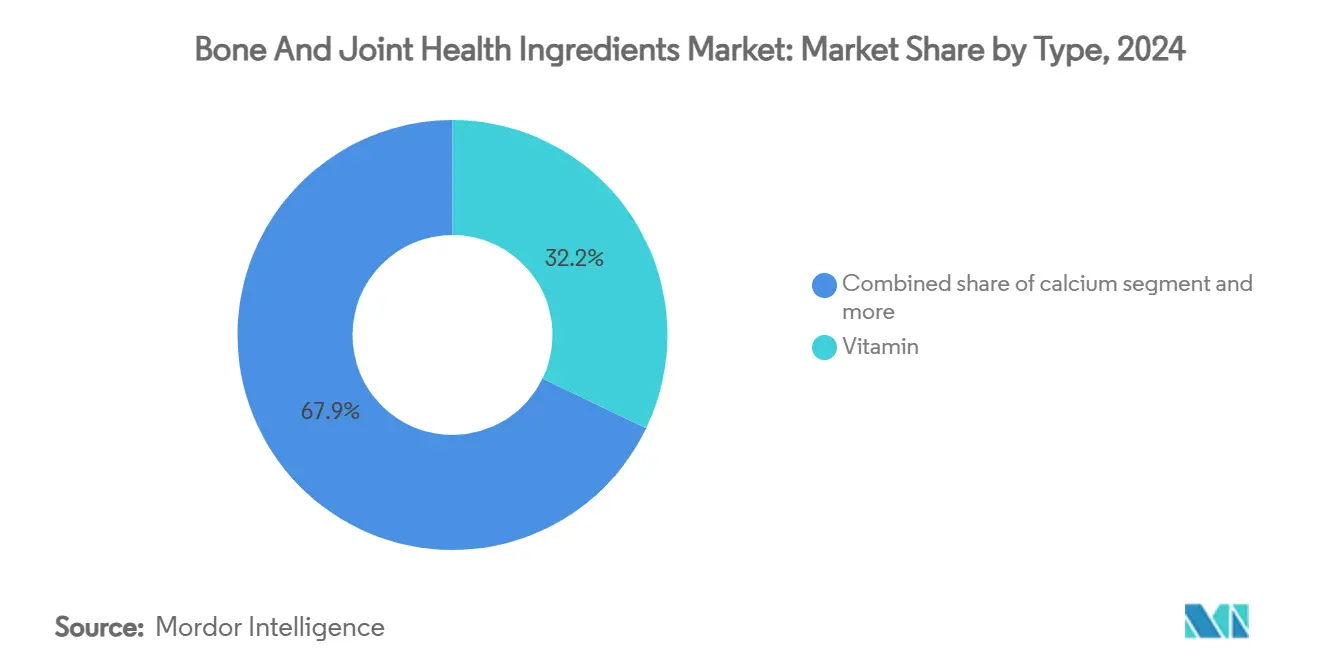

- По типу категория витаминов занимала 32,15% доли рынка ингредиентов для здоровья костей и суставов в 2024 году; прогнозируется, что кальций будет расширяться со среднегодовым темпом роста 8,65% до 2030 года.

- По источнику ингредиенты животного происхождения заняли 55,66% доли рынка ингредиентов для здоровья костей и суставов в 2024 году, в то время как растительные альтернативы прогнозируются к росту со среднегодовым темпом роста 10,61% до 2030 года.

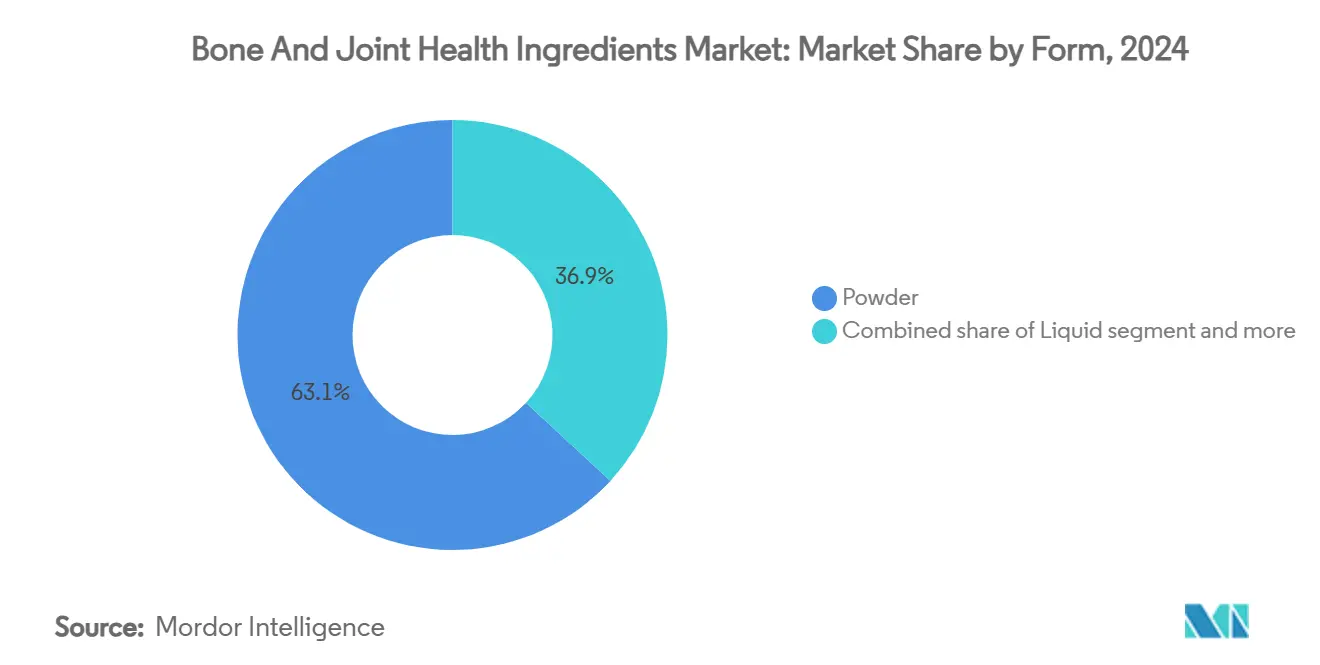

- По форме порошковые составы заняли 63,13% размера рынка ингредиентов для здоровья костей и суставов в 2024 году и развиваются со среднегодовым темпом роста 8,91% в период 2025-2030 годов.

- По применению пищевые добавки составили 53,15% размера рынка ингредиентов для здоровья костей и суставов в 2024 году и готовы зафиксировать самый быстрый среднегодовой темп роста 9,15% до 2030 года.

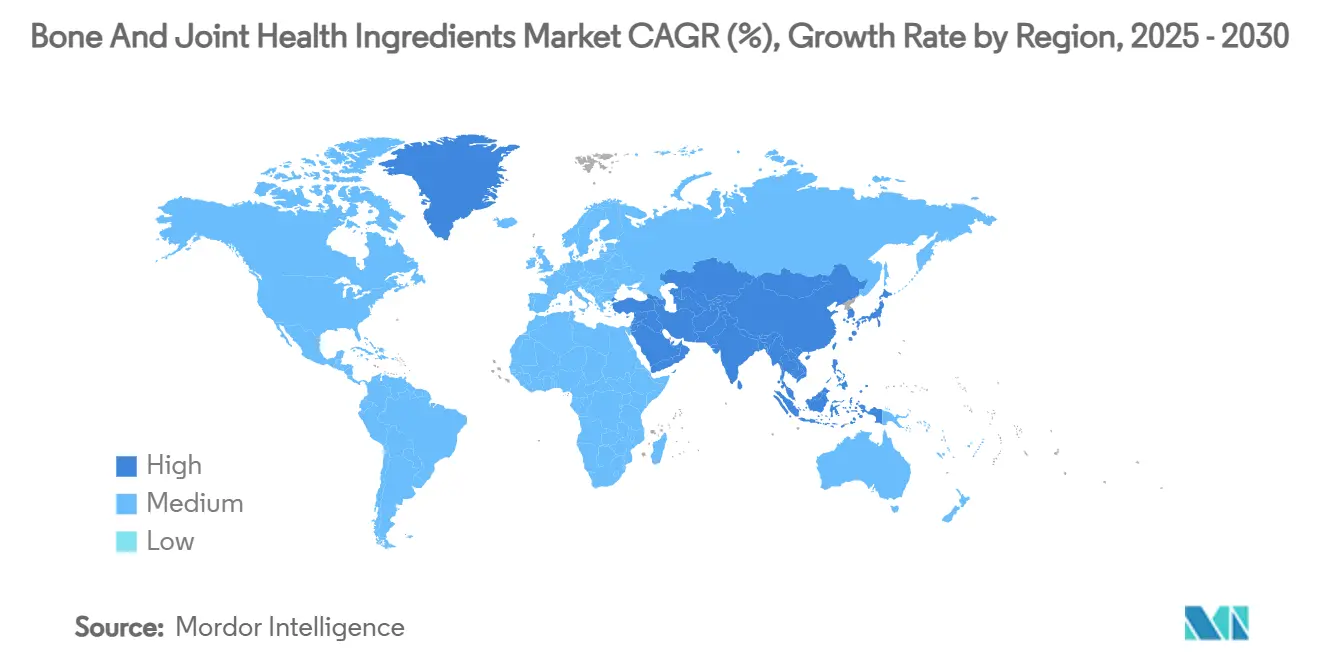

- По географии Северная Америка лидировала с 35,15% долей выручки в 2024 году, тогда как Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 8,96% в течение прогнозируемого периода.

Глобальные тенденции и аналитика рынка ингредиентов для здоровья костей и суставов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущая распространенность остеоартрита и остеопороза | +1.8% | Глобально, с более высоким воздействием в Северной Америке и Европе | Долгосрочно (≥ 4 года) |

| Растущая осведомленность потребителей о профилактическом здоровье суставов и самолечении | +1.2% | Глобально, с ранним принятием на развитых рынках | Среднесрочно (2-4 года) |

| Возрастающий спрос от спортсменов и фитнес-профессионалов на продукты для поддержки суставов | +0.9% | Северная Америка и Европа в основе, распространение на Азиатско-Тихоокеанский регион | Краткосрочно (≤ 2 лет) |

| Растущие показатели ожирения, увеличивающие нагрузку на суставы и риск остеоартрита | +1.1% | Глобально, с выраженным воздействием в Северной Америке | Долгосрочно (≥ 4 года) |

| Растущий спрос на персонализированные решения для здоровья суставов | +0.7% | Азиатско-Тихоокеанский регион в основе, расширение на Северную Америку и Европу | Среднесрочно (2-4 года) |

| Увеличивающаяся интеграция ингредиентов для здоровья суставов в функциональные продукты питания и | +0.8% | Глобально, с лидерством инноваций в Северной Америке | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность остеоартрита и остеопороза

Растущая распространенность опорно-двигательных расстройств изменяет приоритеты здравоохранения во всем мире. Текущие прогнозы указывают, что значительная часть мирового населения разовьет артрит в ближайшие десятилетия, что подчеркивает критический вызов здравоохранению. Эта тенденция затрагивает не только пожилых людей, но и более молодые группы населения из-за факторов образа жизни и стресса, связанного с работой. Гиалуроновая кислота с высокой молекулярной массой может восстановить параметры трабекулярной кости до нормальных уровней, увеличивая рост остеобластов и снижая активность остеокластов через уменьшение экспрессии RANKL. Подход к лечению смещается от управления симптомами к болезнь-модифицирующим препаратам от остеоартрита (DMOAD), которые воздействуют на разрушение хряща и синовиальное воспаление. Это изменение создает значительные рыночные возможности для ингредиентов, которые могут изменить прогрессирование заболевания вместо предоставления временного облегчения симптомов. Участники рынка требуют всесторонней бизнес-аналитики для навигации в этом развивающемся ландшафте, выявления возникающих схем лечения, оценки конкурентной динамики и принятия обоснованных инвестиционных решений в ответ на изменяющиеся терапевтические подходы и потребности потребителей.

Растущая осведомленность потребителей о профилактическом здоровье суставов и самолечении

Пандемия COVID-19 сдвинула поведение потребителей в сторону профилактического здравоохранения и проактивного управления здоровьем. Рынок нутрацевтиков Азиатско-Тихоокеанского региона значительно расширился, движимый увеличенным потреблением во время пандемии. Рост рынка проистекает из растущего спроса на научно обоснованные составы и продукты с чистой этикеткой с прозрачным источником ингредиентов. Управление по контролю за продуктами питания и лекарствами Тайваня (FDA) обновило свои нормативные требования к функциональным заявлениям для здоровья костей, устранив требования к тестированию на животных и установив минимальные требования к участникам для исследований качества костей. Это изменение в регулировании согласуется с потребительским спросом на этичные и научно обоснованные продукты. Молодые потребители, в частности, принимают практики самолечения, подчеркивая удобство и персонализированные решения для управления здоровьем. Эта рыночная динамика представляет возможности для бизнеса для разработки целевых стратегий и инноваций продуктов, которые отвечают развивающимся предпочтениям потребителей и регулятивным требованиям.

Возрастающий спрос от спортсменов и фитнес-профессионалов на продукты для поддержки суставов

Возрастающий фокус на комплексном благополучии спортсменов привел к увеличению спроса на специализированные ингредиенты для здоровья костей и суставов на рынке спортивного питания. Компании разрабатывают продукты, которые выходят за рамки восстановления мышц, поддерживая устойчивую подвижность и предотвращение травм. Bioiberica запустила поддерживающие суставы молочные напитки в Испании, содержащие Mobilee™, запатентованную комбинацию гиалуроновой кислоты, полисахаридов и коллагена, нацеленную на спортсменов с дискомфортом в суставах. Множественные клинические испытания утверждали, что ежедневное потребление Mobilee™ улучшает функцию суставов и снижает боль, устанавливая его эффективность как функционального ингредиента в спортивном питании. Ингредиент получил одобрение безопасности Европейского агентства по безопасности пищевых продуктов (EFSA) и статус General Recognized as Safe (GRAS) для использования в молочных продуктах. Спортсмены требуют ингредиенты с высокой биодоступностью и профилями безопасности, что влияет на разработку продуктов и методы доставки. Профессиональные спортивные команды приоритезируют здоровье суставов для конкурентного преимущества, создавая рыночный сегмент для научно обоснованных решений. Участники рынка нуждаются в всесторонней аналитике предпочтений потребителей, требований соответствия регулированию, стратегий конкурентного позиционирования и возникающих технологических инноваций для принятия обоснованных бизнес-решений и поддержания рыночной конкурентоспособности.

Растущие показатели ожирения, увеличивающие нагрузку на суставы и риск остеоартрита

Ожирение оказывает чрезмерную нагрузку на суставы, создавая цикл, при котором боль в суставах снижает физическую активность, приводя к дальнейшему набору веса и повреждению суставов. Связь между ожирением и остеоартритом включает как механическую нагрузку, так и воспалительные процессы, поскольку жировая ткань высвобождает цитокины, которые повреждают хрящ и воспаляют суставную ткань. Исследования продолжают изучение соединений, которые воздействуют на воспаление и костный метаболизм через диетические вмешательства, фокусируясь на связи между здоровьем кишечника и здоровьем костей. Рынок показывает значительный потенциал для ингредиентов, которые одновременно решают вопросы управления весом, воспаления и здоровья суставов, особенно поскольку препараты от ожирения получают более широкое признание в протоколах лечения. Компании, инвестирующие в этот рыночный сегмент, выигрывают от понимания возникающих комбинаций лечения, предпочтений потребителей к натуральным решениям и регулятивных путей для разработки новых продуктов. Участники рынка нуждаются в всесторонней аналитике патентных ландшафтов, результатов клинических испытаний и конкурентного позиционирования, чтобы капитализировать возможности в этой расширяющейся терапевтической области. Всемирная федерация сердца оценивает, что 2,7 миллиарда взрослых будут жить с избыточным весом или ожирением к концу 2025 года. Глобальная распространенность ожирения продолжает расти, делая его одним из наиболее значимых вызовов общественного здоровья во всем мире[1]Источник: Всемирная федерация сердца, Ожирение является медицинским состоянием,

world-heart-federation.org.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ценовая волатильность ключевого сырья | -0.8% | Глобально, с более высоким воздействием на чувствительные к стоимости рынки | Краткосрочно (≤ 2 лет) |

| Высокие производственные затраты, влияющие на ценообразование продуктов и доступность | -0.6% | Глобально, с выраженным воздействием на развивающиеся рынки | Среднесрочно (2-4 года) |

| Конкуренция от традиционных фармацевтических продуктов | -0.4% | Северная Америка и Европа, с вариациями регулятивных предпочтений | Долгосрочно (≥ 4 года) |

| Непоследовательные региональные регулирования для заявлений о здоровье и одобрений продуктов | -0.5% | Глобально, со сложностью в многорыночных операциях | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Ценовая волатильность ключевого сырья

Колебания стоимости сырья влияют на маржу прибыли по всей цепочке создания стоимости ингредиентов для здоровья костей и суставов, особенно в коллагене и морских соединениях, где цепочки поставок сталкиваются с ограничениями устойчивости и масштабируемости. Производство морского коллагена продолжает испытывать проблемы в сенсорных характеристиках и производственных затратах, несмотря на технологические улучшения в выходе и оптимизации качества. Эти проблемы включают посторонние запахи, несоответствия текстуры и высокие расходы на обработку, которые влияют на качество конечного продукта и рыночную конкурентоспособность. Ценовая волатильность распространяется на растительные альтернативы, поскольку вариации цен на сельскохозяйственные товары напрямую влияют на стоимость ингредиентов, создавая неопределенные ценовые условия для производителей. Погодные условия, урожайность и глобальные колебания спроса способствуют этой рыночной неопределенности. Нарушения цепочки поставок привели к тому, что компании стали изучать стратегии вертикальной интеграции и альтернативного снабжения, хотя эти решения требуют значительных капитальных инвестиций и долгосрочного планирования. Усилия по интеграции часто включают установление прямых отношений с поставщиками сырья, инвестирование в перерабатывающие предприятия и разработку запатентованных технологий экстракции. В ответ рынок разработал синтетические альтернативы и методы производства на основе ферментации для достижения лучшей стабильности затрат и надежности поставок. Эти инновационные подходы включают лабораторно произведенные соединения и биоинженерные решения, которые снижают зависимость от традиционных источников сырья.

Высокие производственные затраты, влияющие на ценообразование продуктов и доступность

Производство ингредиентов для здоровья костей и суставов включает сложные процессы из-за строгих стандартов качества, специализированных методов экстракции и требований соответствия регулированию. Процесс уведомления об общепризнанной безопасности (GRAS) Управления по контролю за продуктами питания и лекарствами (FDA) для ингредиентов, таких как гидролизованный хрящ свиной трахеи (Peptan II), требует обширной документации по безопасности и тестирования[2]Источник: Управление по контролю за продуктами питания и лекарствами США, "Уведомление GRAS GRN 1101: Гидролизованный хрящ свиной трахеи," fda.gov. Хотя эти регулятивные требования обеспечивают безопасность продуктов, они создают значительные барьеры для входа и затраты на соответствие, особенно затрагивая меньших производителей. Внедрение передовых технологий обработки, включая микроинкапсуляцию и специализированные системы доставки, увеличивает производственные затраты, но повышает биодоступность продукта и принятие потребителями. Эта структура затрат влияет на доступность продуктов, особенно на чувствительных к ценам развивающихся рынках, где потребности в здоровье суставов значительны. Рыночная динамика требует всесторонней бизнес-аналитики для навигации в регулятивных сложностях, оптимизации производственных процессов и выявления экономически эффективных решений для расширения рынка. Компании должны анализировать рыночные тенденции, стратегии конкурентов и возникающие технологии для поддержания конкурентоспособности и разработки устойчивых подходов к производству.

Сегментный анализ

По типу: кальций стимулирует инновации несмотря на доминирование витаминов

Группа витаминов заняла 32,15% доли рынка ингредиентов для здоровья костей и суставов в 2024 году, опираясь на широкую клиническую валидацию для витаминов D3, K2 и C в минерализации и синтезе коллагена. Появляющиеся достижения в составах поддерживают актуальность этого портфолио, однако кальций мчится вперед со среднегодовым темпом роста 8,65% на основе технологий хелатирования и систем совместного введения пребиотиков, которые повышают фракционное поглощение. Коллаген поддерживает устойчивый рост через альтернативы морского происхождения, которые предлагают превосходную биодоступность по сравнению с источниками млекопитающих, в то время как глюкозамин выигрывает от регулятивного признания на таких рынках, как Китай, где продукты для здоровья, содержащие глюкозамин, получили одобрение для увеличения плотности костей.

Магний демонстрирует стабильную производительность через свою установленную роль в регулировании плотности костных минералов и модуляции активности остеобластов/остеокластов. Сегменты омега-3 испытывают возобновленный интерес после исследований, демонстрирующих 32% снижение вероятности остеопороза среди квартилей с наивысшим потреблением, стимулируя инновации в специализированных системах доставки, которые решают проблемы окисления и улучшают биодоступность. Гиалуроновая кислота представляет возникающий сегмент роста, поддерживаемый клиническими доказательствами ее эффективности в облегчении потери костей, индуцированной овариэктомией, через стимулирование пролиферации остеобластов и ингибирование активности остеокластов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По источнику: альтернативы растительного происхождения бросают вызов доминированию животного происхождения

Источники растительного происхождения быстро набирают рыночную тягу со среднегодовым темпом роста 10,61% до 2030 года, несмотря на то, что ингредиенты животного происхождения поддерживают 55,66% доли рынка в 2024 году. Этот сдвиг отражает предпочтения потребителей к устойчивым, безаллергенным альтернативам и регулятивную поддержку инноваций на растительной основе. Флавоноиды традиционной китайской медицины появляются как значительные вкладчики в рост растительного происхождения, предлагая преимущества, включая меньше побочных эффектов и экономическую эффективность для долгосрочного использования по сравнению с традиционными лекарствами.

Источники животного происхождения поддерживают свое доминирование через установленные цепочки поставок и проверенные профили эффективности, особенно в применениях коллагена и хондроитин сульфата, где молекулярная структура и биоактивность хорошо охарактеризованы. Сегмент выигрывает от регулятивной ясности, с установленными уведомлениями об общепризнанной безопасности (GRAS) для ингредиентов, таких как гидролизованный хрящ свиной трахеи, содержащий коллаген типа II и хондроитин сульфат. Однако проблемы устойчивости и этические соображения стимулируют инновации в направлении методов производства на основе ферментации, которые могут воспроизводить структуры соединений животного происхождения, решая уязвимости цепочки поставок. Другие источники, включая синтетические и ферментативные альтернативы, представляют возникающие возможности для производителей, стремящихся сбалансировать эффективность, устойчивость и соображения стоимости в своих продуктовых портфолио.

По форме: доминирование порошка отражает инновации в обработке

Порошки заняли 63,13% рынка ингредиентов для здоровья костей и суставов в 2024 году и по-прежнему являются самыми быстрыми в движении со среднегодовым темпом роста 8,91%. Этот парадокс стал возможен благодаря улучшениям процессов, распылительному охлаждению, агломерации в псевдоожиженном слое и микроинкапсуляции липидного слоя, которые устраняют песчаное ощущение во рту и рыбные нотки, когда-то связанные с коллагеном или глюкозамином. Коммерческие линии напитков теперь выдают стабильные при хранении, прозрачные растворы, которые включают 10 г белка на порцию без мутности, скачок, который переводит порошок в каналы готовых к употреблению напитков.

Жидкие составы поддерживают устойчивое рыночное присутствие через специализированные применения в спортивном питании и клинических условиях, где критически важны быстрое поглощение и точное дозирование. Сегмент выигрывает от инноваций в технологиях эмульгирования и стабилизационных системах, которые продлевают срок годности и улучшают вкусовые качества. Жидкие формы особенно превосходят в педиатрических и гериатрических применениях, где трудности с глотанием делают порошковые или твердые альтернативы менее подходящими. Другие формы, включая жевательные конфеты, мягкие гели и шипучие таблетки, представляют растущие рыночные сегменты, стимулируемые предпочтениями потребителей к удобству и улучшенными производственными технологиями, которые поддерживают стабильность ингредиентов и биоактивность через разнообразные механизмы доставки.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: пищевые добавки сохраняют первенство, функциональные продукты ускоряются

Пищевые добавки поддерживают рыночное лидерство с долей 53,15% в 2024 году и демонстрируют продолжающийся импульс роста со среднегодовым темпом роста 9,15% до 2030 года, отражая адаптивность сегмента к развивающимся предпочтениям потребителей и регулятивным рамкам. Этот рост поддерживается возрастающей сложностью в науке составов, включая комбинированные продукты, которые адресуют множественные аспекты здоровья костей и суставов через синергетические взаимодействия ингредиентов. Сегмент выигрывает от установленных регулятивных путей и принятия потребителями, особенно на таких рынках, как Соединенные Штаты, где регулирования пищевых добавок предоставляют четкие руководящие принципы для разработки продуктов и маркетинговых заявлений.

Растущий спрос на функциональные продукты питания и напитки, которые доставляют специфические преимущества для здоровья, привел к росту ингредиентов для здоровья костей и суставов, особенно среди потребителей, стремящихся поддерживать подвижность и благополучие. Инновации, такие как обогащенные кальцием напитки в паре с пребиотическим волокном корня цикория, продемонстрировали большее поглощение кальция у людей. Бренды одинаково исследуют готовые к употреблению (RTD) с прозрачным белком, обогащенные коллагеном типа II, чтобы служить заботящимся о здоровье миллениалам, которые предпочитают питание "в еде." Косметика и топические пластыри образуют небольшой, но поразительно инновационный подсегмент, который эксплуатирует трансдермальные каналы для достижения пери-артикулярных тканей, направление, подкрепленное технологией массивов микроигл, передающих гиалуроновую кислоту глубже, чем обычные кремы.

Географический анализ

Северная Америка поддерживает свою позицию доминирующего регионального рынка с долей 35,15% в 2024 году, стимулируемая установленной инфраструктурой здравоохранения, регулятивной ясностью и высокой осведомленностью потребителей о стратегиях профилактического здоровья. Регион выигрывает от хорошо развитых каналов распределения и принятия премиального ценообразования для научно валидированных продуктов. Регулятивные рамки в Соединенных Штатах предоставляют четкие пути для одобрения ингредиентов, с установленными процедурами уведомления об общепризнанной безопасности (GRAS), которые позволяют выход на рынок для новых соединений, таких как экстракт оливковых листьев, содержащий не менее 50% полифенолов и 40% олеуропеина. Рост региона поддерживается возрастающей интеграцией ингредиентов для здоровья суставов в функциональные продукты питания и напитки, с производителями, использующими передовые технологии обработки для решения вызовов вкуса и стабильности.

Ожидается, что рынок Азиатско-Тихоокеанского региона будет расти со среднегодовым темпом роста 8,96% в течение 2025-2030 годов, что делает его самым быстрорастущим регионом. Этот рост проистекает из возрастающих располагаемых доходов, урбанизации и осведомленности о здоровье, особенно в Китае и Индии. Потребители региона сосредотачиваются больше на профилактическом здравоохранении, увеличивая спрос на функциональные продукты питания и добавки, которые поддерживают здоровье костей и суставов. Правительственные программы, поддерживающие здоровое старение и инвестиции в технологии обработки пищевых продуктов, позволяют производителям разрабатывать продукты, соответствующие местным предпочтениям, поддерживая продолжительный рост на рынке ингредиентов для здоровья костей и суставов.

Европа демонстрирует устойчивую рыночную производительность через строгие регулятивные стандарты, которые обеспечивают качество и безопасность продуктов, создавая барьеры для входа для альтернатив более низкого качества. Строгий процесс оценки заявлений о здоровье Европейского агентства по безопасности пищевых продуктов, хотя и сложный для производителей, в конечном итоге поддерживает позиционирование на премиальном рынке для одобренных продуктов. Научные мнения EFSA об ингредиентах, таких как гидролизат коллагена и глюкозамин, обеспечивают регулятивную ясность, которая позволяет принимать обоснованные решения по разработке продуктов[3]Источник: Европейское агентство по безопасности пищевых продуктов, "Научное мнение о гидролизате коллагена," efsa.europa.eu. Европейские производители выигрывают от передовых технологий обработки и установленных цепочек поставок, которые обеспечивают эффективное производство и распространение через разнообразные национальные рынки с различающимися регулятивными требованиями.

Конкурентная среда

Рынок ингредиентов для здоровья костей и суставов умеренно фрагментирован, при этом пять ведущих компаний удерживают значительную долю глобального рынка, в то время как региональные специалисты и новые компании, фокусирующиеся на технологии ферментации, поддерживают конкурентное присутствие. Структура отрасли обеспечивает разнообразное рыночное участие, от установленных многонациональных компаний питания до специализированных биотехнологических фирм, которые разрабатывают инновационные ингредиенты. Эта конкурентная среда обеспечивает непрерывную разработку продуктов и технологический прогресс в процессах производства ингредиентов, особенно в областях, таких как биодоступность и устойчивые методы производства.

Ведущие действующие лица, включая DSM-Firmenich AG, BASF SE, Archer Daniels Midland Company, Glanbia plc и Cargill Incorporated, среди других, используют широту ингредиентов и регулятивную инфраструктуру для обеспечения многонациональных листингов. Реструктуризация витаминов DSM-Firmenich в 2024 году освободила капитал для испытаний коллагена, ферментированного дрожжами, нацеленного на сокращение себестоимости товаров на 18% по сравнению с традиционной очисткой рыбы. BASF применяет микроинкапсуляцию липидной матрицы, первоначально разработанную для каротиноидов, к активным веществам для здоровья суставов, продлевая срок годности в тропических климатах.

Стратегически приобретения фокусируются на платформенных технологиях, а не на объеме товаров. Выкуп специалиста по микроинкапсуляции Glanbia в 2024 году расширил ее опционность через молочные, батончиковые и напитковые форматы. Партнерства также заострены: подразделение капсул Lonza совместно разрабатывает шарики с замедленным высвобождением с витамином K2 Kappa Bioscience, стремясь к костной формуле из одной таблетки, действительной через регулятивные категории Северной Америки, ЕС и АСЕАН.

Лидеры отрасли ингредиентов для здоровья костей и суставов

-

DSM-Firmenich AG

-

BASF SE

-

Archer-Daniels-Midland Company

-

Glanbia plc

-

Cargill, Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Февраль 2025: GC Rieber VivoMega представила EPA и DHA Algae 1060 TG Premium, концентрированное водорослевое масло омега-3, которое доставляет EPA и DHA в форме триглицеридов. Ингредиент, полученный из микроводорослей, служит растительной альтернативой рыбьему жиру, удовлетворяя растущий спрос на веганские варианты омега-3. Продукт поддерживает нутрацевтические применения для рынков здоровья сердца, мозга и суставов, отличаясь высокими стандартами чистоты, окислительной стабильности и отслеживаемости цепочки поставок.

- Июнь 2024: Glanbia Nutritionals запустила высокоактивный ингредиент коллагенового трипептида, который обеспечивает повышенную биодоступность и целенаправленные преимущества для здоровья кожи, суставов и костей. Ингредиент использует передовые техники гидролиза для создания специфического профиля трипептидов, что улучшает поглощение по сравнению со стандартными пептидами коллагена. Компания намеревается включить ингредиент в порошки, готовые к употреблению напитки и функциональные продукты питания, удовлетворяя потребительский спрос на удобные продукты для здоровья.

- Январь 2024: DSM сотрудничал с Azelis Pharmaceuticals and Healthcare для укрепления и расширения латеральной цепочки создания стоимости Azelis Pharmaceuticals and Healthcare в Индии, с полным спектром витаминов DSM для фармацевтических решений.

- Октябрь 2023: DSM-Firmenich объявила о запуске Life's™ Omega 03020, концентрированного водорослевого ингредиента омега-3, который обеспечивает EPA и DHA из одного источника. Продукт отвечает растущему потребительскому спросу на растительные альтернативы рыбьему жиру, поддерживая здоровье сердечно-сосудистой системы, мозга, глаз и суставов. Ингредиент предлагает производителям решение с отслеживаемостью, доказанной биодоступностью и преимуществами экологической устойчивости.

Область охвата глобального отчета по рынку ингредиентов для здоровья костей и суставов

Рынок ингредиентов для здоровья костей и суставов предоставляет ряд ориентированных на здоровье ингредиентов, предназначенных для пищевых добавок, функциональных продуктов питания и напитков, и других отраслей, таких как фармацевтика. Продуктовые предложения рынка вращаются вокруг основных ингредиентов, включая витамин D, витамин K, кальций, коллаген, магний, глюкозамин, омега-3 и другие типы. По применению рынок сегментирован на пищевые добавки, функциональные продукты питания и напитки, и другие применения. По географии исследование охватывает Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента размеры рынка и прогнозы были сделаны на основе стоимости (в миллионах долларов США).

| Витамин |

| Кальций |

| Коллаген |

| Магний |

| Глюкозамин |

| Омега-3 |

| Гиалуроновая кислота |

| Прочие |

| Растительного происхождения |

| Животного происхождения |

| Прочие |

| Порошок |

| Жидкость |

| Прочие |

| Пищевые добавки |

| Функциональные продукты питания и напитки |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Витамин | |

| Кальций | ||

| Коллаген | ||

| Магний | ||

| Глюкозамин | ||

| Омега-3 | ||

| Гиалуроновая кислота | ||

| Прочие | ||

| По источнику | Растительного происхождения | |

| Животного происхождения | ||

| Прочие | ||

| По форме | Порошок | |

| Жидкость | ||

| Прочие | ||

| По применению | Пищевые добавки | |

| Функциональные продукты питания и напитки | ||

| Прочие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ингредиентов для здоровья костей и суставов и с какой скоростью он растет?

Рынок оценивается в 4,22 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 5,87 млрд долларов США к 2030 году, расширяясь со среднегодовым темпом роста 6,82%.

Какая категория ингредиентов растет быстрее всего?

Инновации на основе кальция растут со среднегодовым темпом роста 8,65% благодаря новым технологиям улучшения биодоступности.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Регулятивные реформы в Китае и растущие располагаемые доходы в развивающихся экономиках стимулируют принятие, что приводит к региональному среднегодовому темпу роста 8,96%.

Какой форм-фактор доминирует в продажах сегодня?

Порошковые составы занимают 63,13% выручки 2024 года и по-прежнему опережают другие формы со среднегодовым темпом роста 8,91% благодаря достижениям в обработке, которые улучшают вкус и растворимость.

Последнее обновление страницы: