Размер и доля мирового рынка биоактивных ингредиентов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

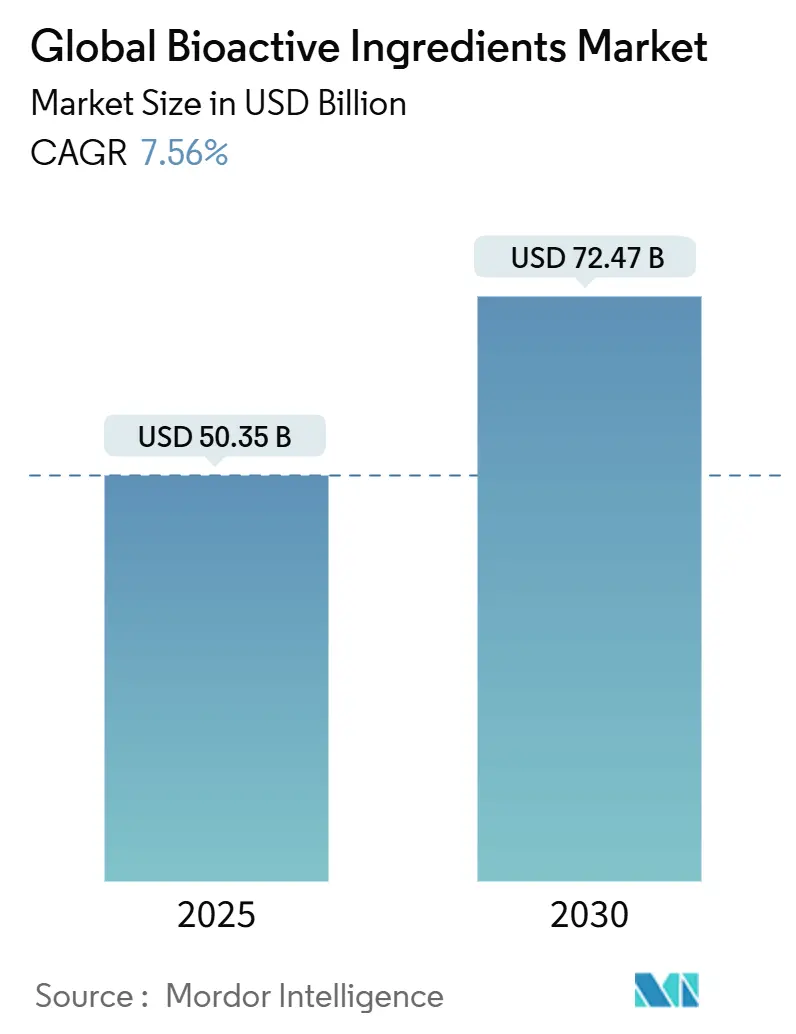

| Размер Рынка (2025) | 50.35 Миллиардов долларов США |

| Размер Рынка (2030) | 72.47 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.56% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ мирового рынка биоактивных ингредиентов от Mordor Intelligence

Мировой рынок биоактивных ингредиентов, по оценкам, достигнет 50,35 млрд долларов США в 2025 году и, как прогнозируется, расширится до 72,47 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 7,56% в течение прогнозного периода (2025-2030). Этот рост соответствует растущему потребительскому спросу на функциональные продукты питания и добавки, которые поддерживают профилактику заболеваний и благополучие. Несколько факторов стимулируют развитие рынка, включая усиленные правила безопасности пищевых продуктов и процессы одобрения ингредиентов, которые улучшают качество продукции и доступ к рынку. Технологический прогресс в системах доставки ингредиентов повысил биодоступность и эффективность. Осведомленность потребителей о профилактическом здравоохранении и практиках самопомощи привела к более высокому потреблению функциональных продуктов питания и добавок. Расширяющееся стареющее население и их потребности в питании увеличили спрос на целевые биоактивные решения. Кроме того, достижения в области нутригеномики и исследований персонализированного питания создали новые возможности для специализированных биоактивных ингредиентов.

Ключевые выводы отчета

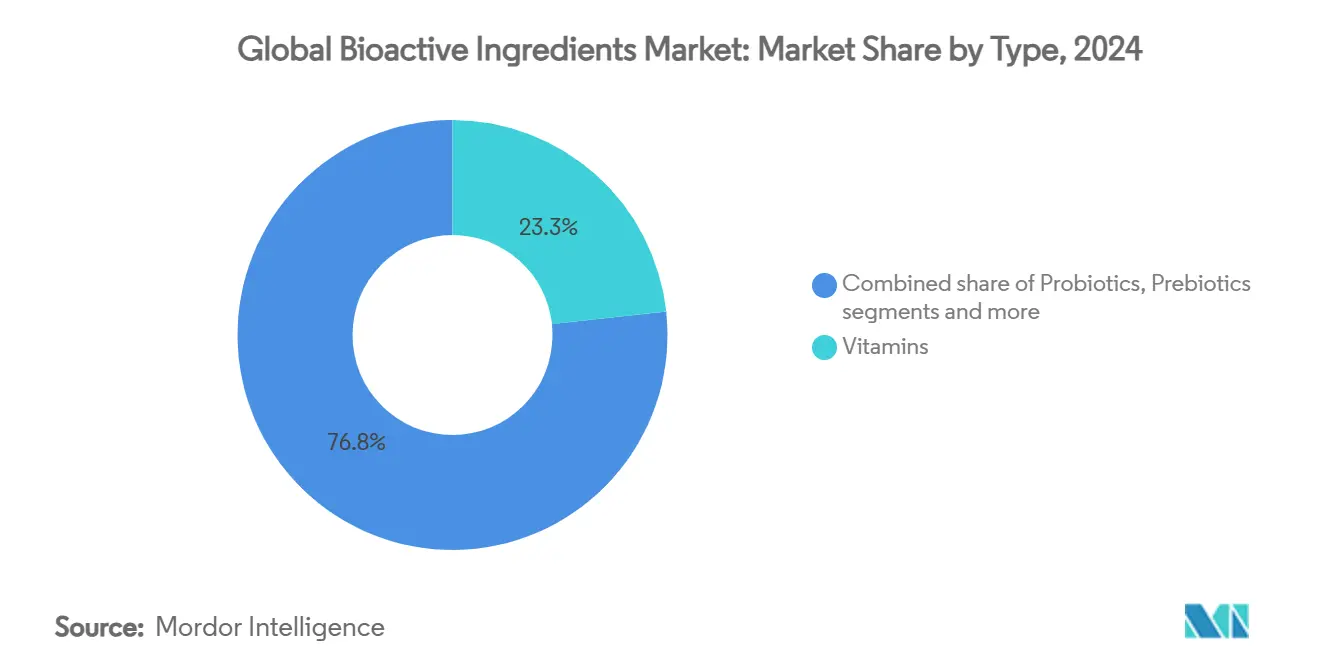

- По типу витамины лидировали с долей 23,25% рынка биоактивных ингредиентов в 2024 году, тогда как прогнозируется, что пробиотики будут расти со среднегодовым темпом роста 9,15% с 2025-2030 годов.

- По источнику растительные ингредиенты заняли 63,15% доли рынка биоактивных ингредиентов в 2024 году, в то время как микробиальные источники готовы к расширению со среднегодовым темпом роста 10,46% до 2030 года.

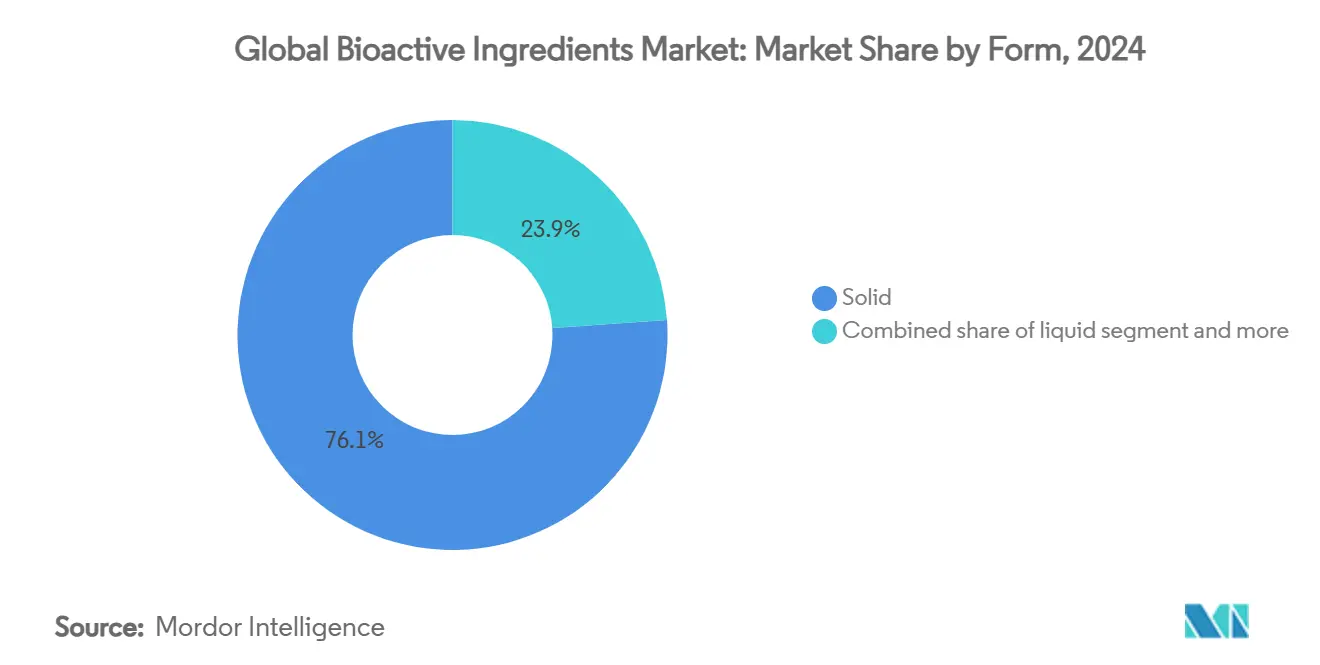

- По форме твердые форматы держали 76,12% доли выручки в 2024 году; прогнозируется, что жидкие форматы будут расти со среднегодовым темпом роста 11,25% до 2030 года.

- По применению биологически активные добавки составили 36,15% размера рынка биоактивных ингредиентов в 2024 году, но продукты питания и напитки будут развиваться со среднегодовым темпом роста 10,94% между 2025-2030 годами.

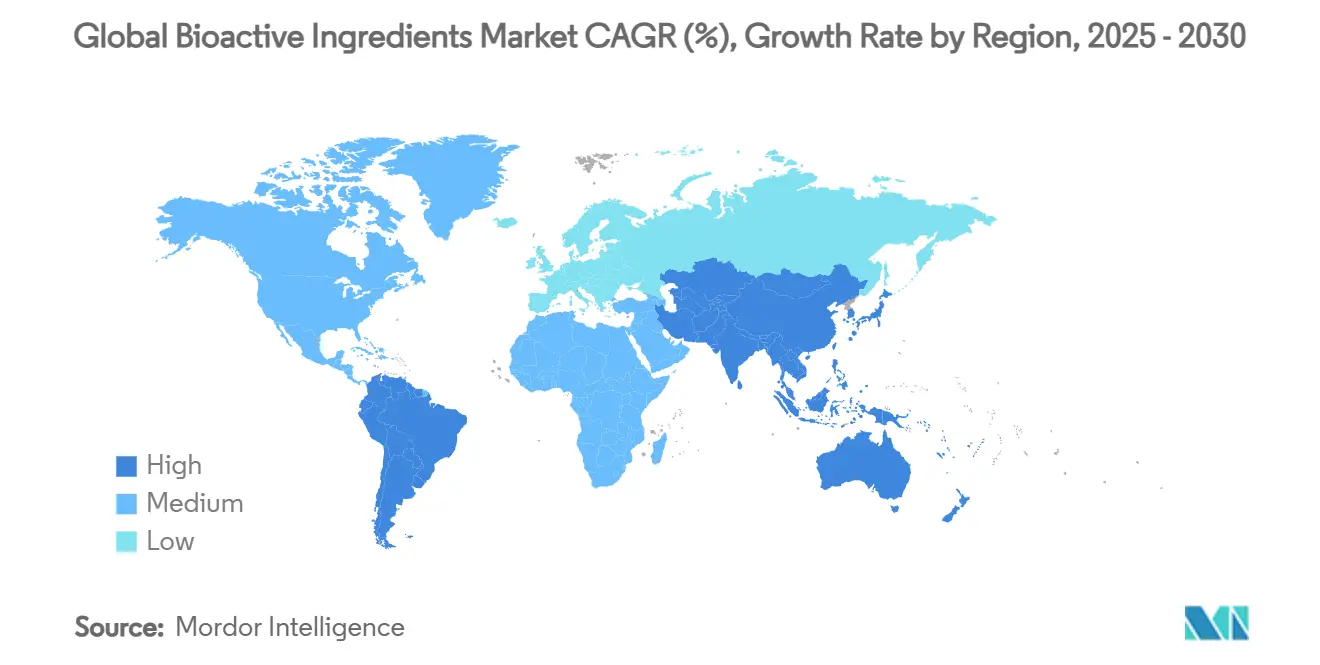

- По географии Европа командовала 34,59% рынка биоактивных ингредиентов в 2024 году, тогда как Азиатско-Тихоокеанский регион готов к самому быстрому среднегодовому темпу роста 10,79% за тот же период прогноза.

Тенденции и аналитика мирового рынка биоактивных ингредиентов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Растущий потребительский спрос на продукты здоровья и благополучия | +1.8% | Глобально, с самым сильным влиянием в Северной Америке и Европе | Средний срок (2-4 года) |

| Растущая распространенность хронических и возрастных заболеваний | +1.5% | Глобально, особенно на развитых рынках | Долгосрочно (≥ 4 лет) |

| Растущий спрос на растительные и устойчивые ингредиенты | +1.2% | Европа и Северная Америка лидируют, расширяясь в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| Расширение фармацевтических применений | +1.0% | Северная Америка и Европа, появляется в Азиатско-Тихоокеанском регионе | Долгосрочно (≥ 4 лет) |

| Растущая популярность персонализированного питания | +0.8% | Северная Америка и Европа, пилотные программы в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Технологические достижения в доставке ингредиентов | +0.7% | Глобально, с центрами инноваций в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Растущий потребительский спрос на продукты здоровья и благополучия

Растущий акцент потребителей на профилактическом здравоохранении стимулирует принятие биоактивных ингредиентов в функциональных продуктах питания, биологически активных добавках и продуктах персонализированного питания. Сознание здоровья и понимание роли питания в профилактике заболеваний служат основными драйверами рынка, в то время как глобальное стареющее население ищет натуральные решения для здоровья. Предпочтение потребителей чистым этикеткам и устойчивому поиску поставщиков увеличило спрос на растительные ингредиенты. Увеличившийся располагаемый доход в развивающихся экономиках расширил доступ потребителей к премиальным пищевым продуктам, что иллюстрируется детской смесью NAN Sinergity компании Nestlé с шестью олигосахаридами грудного молока и Bifidobacterium infantis. Улучшенные технологии экстракции и переработки ингредиентов повысили эффективность и качество биоактивных ингредиентов, в то время как увеличенные инвестиции крупных компаний в исследования и разработки укрепляют научную валидацию. Рост каналов распределения, особенно электронной коммерции, улучшил доступность продуктов и охват рынка, поддерживая расширение отрасли.

Растущая распространенность хронических и возрастных заболеваний

Увеличение стареющего населения и распространенность хронических заболеваний стимулируют спрос на биоактивные ингредиенты, которые предлагают терапевтические преимущества, особенно для сердечно-сосудистого здоровья, когнитивной функции и метаболических расстройств. Исследование COGNIKET-MCI компании Nestlé Health Science, которое изучает кетогенные продукты BrainXpert при легких когнитивных нарушениях, демонстрирует фармацевтические применения этих ингредиентов. Состояние затрагивает приблизительно 20% людей старше 65 лет [1]Nestle Health Science, "Seven-country mild cognitive impairment trial underway", nestlehealthscience.com. Исследование охватывает 380 участников в семи странах и оценивает предотвращение когнитивного упадка, улучшение качества жизни и повышение качества сна через триглицериды средней цепи и витамины группы B. Биоактивные соединения растительного происхождения демонстрируют эффективность в нейропротекторных, метаболических и гепатопротекторных применениях. Соединения, такие как эллаговая кислота и галловая кислота, обеспечивают антиоксидантные и противовоспалительные преимущества, необходимые для борьбы с неинфекционными заболеваниями. Влияние на рынок значительно, поскольку вмешательства в области персонализированного питания на основе ИИ снижают расходы на здравоохранение через улучшенные результаты для здоровья, способствуя устойчивости рынка, поскольку системы здравоохранения делают упор на профилактику, а не на лечение.

Растущий спрос на растительные и устойчивые ингредиенты

Требования к устойчивости трансформируют практики поиска поставщиков ингредиентов, поскольку компании стремятся снизить свое воздействие на окружающую среду по сравнению с традиционными методами. Согласно отчету BMEL Food Report 2024, более 77% немецких потребителей предпочитают региональные источники пищи, создавая возможности для органических брендов укрепить свое позиционирование устойчивости [2]BMEL, "The BMEL Food Report 2024", bmel.de. Растущий фокус на здоровье и благополучии, стареющее население и растущие расходы на здравоохранение стимулируют спрос на биоактивные ингредиенты в функциональных продуктах питания и биологически активных добавках. Осведомленность потребителей о профилактическом здравоохранении и преимуществах натуральных ингредиентов дополнительно ускоряет рост рынка. Растительный рынок продолжает расширяться с увеличенными покупками вегетарианских и веганских альтернатив, в то время как технологические достижения в методах экстракции и переработки повышают эффективность биоактивных соединений. Дополнительно, водоросли появились как устойчивый ресурс для фармацевтического производства, предлагая возобновляемое и обильное снабжение без необходимости в пресной воде или пахотной земле. Растущие исследовательские и разработочные деятельности в выявлении новых биоактивных соединений и их применений в пищевой, фармацевтической и косметической индустриях способствуют расширению рынка.

Расширение фармацевтических применений

Биоактивные ингредиенты используются как в нутрицевтических, так и в фармацевтических применениях, с регулятивными рамками, поддерживающими разработку терапевтических соединений для конкретных состояний здоровья. Рынок расширяется из-за увеличенного потребительского фокуса на профилактическом здравоохранении, более высокого спроса на функциональные продукты питания и расширенных исследований натуральных терапевтических соединений. Соединения растительного происхождения эффективны против полирезистентных микроорганизмов, с фенольными соединениями, терпеноидами, алкалоидами и гликозидами, показывающими эффективность против резистентных бактериальных штаммов через различные механизмы. Комбинация стареющего населения и увеличивающихся расходов на здравоохранение стимулирует спрос на натуральные биоактивные соединения в биологически активных добавках и функциональных продуктах питания. Достижения в технологиях экстракции и переработки улучшили коммерческую жизнеспособность биоактивных ингредиентов. Современные системы доставки, использующие нанотехнологии, такие как липосомы и наночастицы, повышают биодоступность и целевую доставку биоактивных соединений, таких как куркумин и ресвератрол. Разработка растительных платформ для производства моноклональных антител и растительных вирусных наночастиц обеспечивает экономически эффективные альтернативы традиционным методам доставки лекарств, особенно в регионах с ограниченным доступом к здравоохранению.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая актуальность | Временные рамки влияния |

|---|---|---|---|

| Волатильность цен и вызовы устойчивости в поиске поставщиков сырья | -1.4% | Глобально, особенно затрагивающая цепи поставок, зависящие от Китая | Краткосрочно (≤ 2 лет) |

| Ограниченная биодоступность некоторых ингредиентов | -0.9% | Глобально, с более высоким влиянием на развивающиеся рынки | Средний срок (2-4 года) |

| Сложные и строгие регулятивные рамки | -0.7% | В основном Северная Америка и Европа, расширяясь в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Конкуренция от экономически эффективных синтетических альтернатив | -0.6% | Глобально, с различными региональными предпочтениями | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Волатильность цен и вызовы устойчивости в поиске поставщиков сырья

Концентрация цепей поставок создает уязвимости на рынке витаминов, демонстрируя риски в поиске поставщиков сырья для биоактивных ингредиентов. Рыночные нарушения в 2024 году включали взрыв европейского производителя, затронувший поставки витаминов E и A, подчеркивая риски концентрированных производственных мощностей. Цены на витамин D3 остались высокими из-за ограничений поставок, в то время как цены на витамин C снизились из-за избыточных мощностей [3]All About Feed, "Vitamin markets: High prices for vitamin D due to material shortages", allaboutfeed.net. Новые тарифы, включая 25% на канадские и мексиканские товары и 10% на китайский импорт, создали дополнительное давление на затраты [4]The White House, "Fact Sheet: President Donald J. Trump Imposes Tariffs on Imports from Canada, Mexico and China", whitehouse.gov. Эти тарифы значительно повлияли на растительные ингредиенты, где альтернативные поставки были ограничены. Увеличенные затраты повлияли на прибыльность производителей и способность к ценообразованию. Уязвимости цепей поставок и торговые барьеры представляют вызовы для участников рынка, потенциально ограничивая расширение рынка и разработку новых продуктов. Географическая концентрация сырья создает риски для поставок и контроля качества. Экологические, политические или экономические вызовы в основных регионах производства вызывают нарушения по всей цепи поставок. Эти факторы ограничивают рост рынка и требуют более устойчивых стратегий цепи поставок.

Сложные и строгие регулятивные рамки

Регулятивная сложность в юрисдикциях создает значительные барьеры для выхода на рынок и затраты на соответствие, которые особенно затрагивают более мелких производителей и инновационных разработчиков ингредиентов на рынке биоактивных ингредиентов. Обновленные рекомендации Европейского управления по безопасности пищевых продуктов по новой пище, действующие с февраля 2025 года, требуют расширенной документации, включая детальные производственные процессы, анализ состава, данные о стабильности и пищевые оценки, увеличивая сложность заявок и сроки рассмотрения. Устранение FDA путей самоподтвержденного GRAS требует от компаний подачи комплексных данных о безопасности для регулятивного рассмотрения, обеспечивая публичное раскрытие и регулятивную гарантию, при этом увеличивая затраты на соответствие для производителей, ранее полагавшихся на внутренние определения безопасности. Эти регулятивные требования часто приводят к продленным циклам разработки продуктов и увеличенным затратам на исследования и разработки. Дополнительно, производители сталкиваются с вызовами в стандартизации биоактивных ингредиентов из-за естественных вариаций в исходных материалах, что может повлиять на постоянство продукта и меры контроля качества. Сложные процессы экстракции и очистки, в сочетании с потребностью в специализированном оборудовании и экспертизе, дополнительно увеличивают производственные затраты и ограничивают участие на рынке, особенно для появляющихся компаний.

Анализ сегментов

Тип: пробиотики ведут волну инноваций

Витамины держат самую большую долю рынка в 23,25% в 2024 году, из-за их установленного потребительского принятия и широкого использования в биологически активных добавках и пищевой фортификации. Доминирование сегмента витаминов проистекает из увеличенного потребительского фокуса на профилактическом здравоохранении, растущих мандатов фортификации в странах и растущего спроса на развивающихся рынках. Сегмент омега-3 жирных кислот сталкивается с трудностями цепи поставок, поскольку увеличенные случаи загрязнения требуют более строгих процедур тестирования и мер обеспечения качества. Эти вызовы в первую очередь затрагивают источники омега-3 на основе рыбьего жира, заставляя производителей исследовать альтернативные источники, такие как водорослевое и криллевое масло, при внедрении продвинутых технологий очистки.

Прогнозируется, что сегмент пробиотиков будет расти со среднегодовым темпом роста 9,15% до 2030 года, стимулируемый расширяющимися знаниями о здоровье кишечника и развитием исследований микробиома. Траектория роста особенно очевидна в функциональных продуктах питания, где производители включают разнообразные штаммы пробиотиков для удовлетворения потребительского спроса. В секторе напитков пробиотико-обогащенные напитки продолжают завоевывать долю рынка, особенно в молочных и растительных альтернативах. Категория биологически активных добавок показывает устойчивый рост, с потребителями, все больше ищущими специализированные пробиотические формулировки для конкретных преимуществ здоровья. Сегмент пребиотиков демонстрирует стабильный рост, в первую очередь через ингредиенты, такие как инулин и фруктоолигосахариды, которые дополняют пробиотические продукты.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Источник: микробиальные инновации нарушают растительное доминирование

Растительные источники держат долю рынка 63,15% в 2024 году, стимулируемые потребительским спросом на устойчивые опции и регулятивным одобрением ботанических ингредиентов. Эти источники выигрывают от хорошо установленных цепей поставок, обширной научной валидации и экономически эффективных методов производства. Недавние сельскохозяйственные инновации и усовершенствованные процессы экстракции улучшили как выход, так и качество ботанических ингредиентов, укрепляя их рыночную позицию. Широкое принятие растительных красителей дополнительно поддерживается их доказанной записью безопасности и совместимостью с различными пищевыми применениями. Рыночное доминирование подкрепляется непрерывными усилиями в области исследований и разработок, сосредоточенными на улучшении стабильности цвета и расширении ассортимента доступных натуральных оттенков.

Микробиальные альтернативы растут со среднегодовым темпом роста 10,46%, в первую очередь из-за инноваций в прецизионной ферментации, которые позволяют производство сложных цветовых молекул. Этот рост стимулируется инвестициями в новые ферментационные мощности, улучшенными производственными штаммами и продвинутыми методами биопроцессинга. Технология обеспечивает постоянное круглогодичное производство, одновременно снижая воздействие на окружающую среду и поддерживая стандарты качества продукции. Микробиальные источники предлагают преимущества в масштабируемости и ресурсной эффективности по сравнению с традиционными методами экстракции. Рост сегмента дополнительно ускоряется увеличивающимся принятием индустрией и продолжающимися технологическими достижениями в ферментационных процессах.

Форма: жидкие применения стимулируют технологические инновации

Твердые формы поддерживают доминирующую долю рынка 76,12% в 2024 году, стимулируемые установленными производственными процессами и широким потребительским принятием. Распространенность таблеток, капсул и порошковых формулировок отражает их проверенный послужной список в доставке постоянной дозировки и стабильности. Эти формы выигрывают от хорошо установленных мер контроля качества и стандартизированных методов производства, делая их экономически эффективными для производителей. Потребительская знакомость с твердыми формами, в сочетании с их удобством в хранении и транспортировке, способствует их рыночному лидерству. Дополнительно, твердые формы предлагают продленный срок хранения и точный контроль дозировки, делая их особенно подходящими для широкого спектра пищевых и фармацевтических применений.

Жидкие формы испытывают самый высокий темп роста со среднегодовым темпом роста 11,25%, из-за их превосходной биодоступности, быстрого поглощения и легкости потребления. Технология липосом позволяет жидким формулировкам инкапсулировать как гидрофильные, так и гидрофобные биоактивные соединения, повышая стабильность и терапевтическую эффективность, одновременно снижая побочные эффекты. Технология наноинкапсуляции улучшает жидкие применения, увеличивая растворимость и биодоступность гидрофобных молекул. Использование технологии облегченной самосборки (FAST) устраняет потребность в дополнительных поверхностно-активных веществах или стабилизаторах. Ожидается, что доля рынка жидких форм увеличится, поскольку разработки в технологии стабильности и формулирования продолжают развиваться.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Применение: продукты питания и напитки ускоряют функциональную интеграцию

Биологически активные добавки доминируют на рынке с долей 36,15% в 2024 году, стимулируемые установленным потребительским поведением и регулятивными рамками для нутрицевтических применений. Это рыночное лидерство результат увеличенной осведомленности о здоровье, стареющих популяций, ищущих профилактическое здравоохранение, и обширных сетей распределения через аптеки и магазины здоровья. Производители расширяются за пределы традиционных добавок для разработки интегрированных продуктов образа жизни, которые предлагают преимущества здоровья через множественные форматы потребления. Ассортимент продуктов теперь включает специализированные формулировки для спортивного питания, управления весом, поддержки иммунитета и когнитивного здоровья, обращаясь к конкретным потребительским сегментам и потребностям здоровья.

Сегмент продуктов питания и напитков демонстрирует среднегодовой темп роста 10,94%, движимый развитием функциональных продуктов питания и потребительским интересом к интегрированному питанию через ежедневные диеты. Это расширение отражает потребительские предпочтения фортифицированных продуктов и решений с чистой этикеткой. Производители включают биоактивные ингредиенты в хлебобулочные изделия, молочные альтернативы, напитки и кондитерские изделия. Текущие рыночные предложения включают растительные напитки, обогащенные омега-3, пробиотико-обогащенные закуски и антиоксидант-усиленные хлопья для завтрака, удовлетворяя как пищевые требования, так и потребительские предпочтения.

Анализ географии

Европа держит долю рынка 34,59% в 2024 году, стимулируемая надежными регулированиями и высокой осведомленностью потребителей о здоровье. Обновленные рекомендации Европейского управления по безопасности пищевых продуктов по новой пище, действующие с февраля 2025 года, улучшают процессы заявок через стандартизированную документацию и цифровые платформы. Германия лидирует в потреблении через сильные сети розничного распределения, в то время как Великобритания сосредотачивается на растительных инновациях. Франция подчеркивает применения натуральных ингредиентов, и Нидерланды появились как центр прецизионной ферментации и инноваций устойчивых ингредиентов.

Азиатско-Тихоокеанский регион демонстрирует самый высокий темп роста в 10,79% среднегодового темпа роста до 2030 года, поддерживаемый увеличивающимися располагаемыми доходами и осведомленностью о здоровье. Китай лидирует в региональном потреблении несмотря на вызовы цепи поставок, с значительным расширением в отечественном производстве ингредиентов. Индия представляет существенные возможности роста с новыми регулятивными одобрениями и правительственной поддержкой ингредиентов традиционной медицины. Австралия поддерживает высокие регулятивные стандарты через строгие меры контроля качества, в то время как страны АСЕАН разрабатывают гармонизированные руководящие принципы. Индонезия, Таиланд и Вьетнам улучшают тестирующую инфраструктуру для удовлетворения растущего спроса на здоровье.

Северная Америка отображает установленные рыночные характеристики с комплексными регулятивными структурами и постоянным потреблением добавок. Модификации правила GRAS FDA повышают прозрачность ингредиентов через обязательные электронные уведомления и документацию безопасности. Производители сталкиваются с новыми требованиями соответствия, включая дополнительные исследования безопасности и оценки экспертных панелей. Канада и Мексика испытывают увеличенные тарифные воздействия на специализированные ингредиенты и ботанические экстракты. Соединенные Штаты продвигают прецизионное питание через применения искусственного интеллекта и обширные программы клинических исследований.

Примечание: Доли сегментов всех отдельных регионов будут доступны при покупке отчета

Конкурентный ландшафт

Рынок биоактивных ингредиентов демонстрирует умеренную концентрацию, с консолидацией, ускоряющейся через стратегические приобретения, нацеленные на специализированные способности и географическое расширение. Рыночные лидеры на рынке включают Archer-Daniels-Midland Company, International Flavors & Fragrances Inc., Kerry Group plc, BASF SE и Cargill, Incorporated.

Концентрация рынка остается распределенной среди установленных игроков, хотя недавняя активность слияний и поглощений указывает на созревание индустрии в направлении интегрированных платформ, объединяющих производство ингредиентов, технологию доставки и экспертизу применений.

Технологическая дифференциация появляется как ключевой конкурентный фактор, с компаниями, использующими прецизионную ферментацию, нанотехнологические системы доставки и персонализацию на основе ИИ для захвата доли рынка. Появляющиеся дизрупторы включают компании прецизионной ферментации, такие как Better Dairy, разрабатывающие сложные белки через дрожжевые штаммы, в то время как установленные игроки сталкиваются с давлением от экономически эффективных синтетических альтернатив и уязвимостей цепи поставок, требующих стратегической диверсификации за пределы традиционных регионов поиска поставщиков.

Лидеры мировой индустрии биоактивных ингредиентов

-

Archer-Daniels-Midland Company

-

International Flavors & Fragrances Inc.

-

Kerry Group plc

-

BASF SE

-

Cargill, Incorporated

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки индустрии

- Июнь 2025: Better Dairy объявила о разработке человеческого остеопонтина через прецизионную ферментацию с использованием дрожжевых штаммов, нацеливаясь на применения в детском питании с конкурентным ценообразованием для высокоценных белков. Инновация адресует вызовы поставок биоактивных ингредиентов, одновременно расширяя применения за пределы детского питания на женское здоровье и рынки здорового старения.

- Май 2025: FDA одобрило синий экстракт Galdieria, полученный из Galdieria sulphuraria, для использования в различных пищевых категориях в рамках хороших производственных практик, следуя петиции о пищевой добавке от Fermentalg. Одобрение демонстрирует регулятивный прогресс для новых биоактивных ингредиентов, полученных из микроорганизмов.

- Май 2025: FDA одобрило экстракт цветка гороха-бабочки как пищевую добавку в хлопьях и закусках, действующую с 26 июня 2025 года, следуя петиции Sensient Colors LLC. Решение отражает растущее регулятивное принятие натуральных биоактивных ингредиентов в пищевых применениях.

- Апрель 2024: Европейская комиссия авторизовала пять новых новых продуктов питания, включая мононатриевую соль L-5-метилтетрагидрофолата и бета-глюкан из Euglena gracilis, применяемые Merck & Cie KmG, расширяя одобренные варианты биоактивных ингредиентов в различных пищевых категориях с определенными максимальными уровнями и требованиями к маркировке.

Объем отчета о мировом рынке биоактивных ингредиентов

Биоактивные ингредиенты являются составляющими пищи или биологически активных добавок, которые потребляются не для основных пищевых потребностей. Биоактивные ингредиенты обеспечивают дополнительное питание и здоровье после потребления.

Рынок биоактивных ингредиентов сегментирован по типу ингредиента, применению и географии. По ингредиенту рынок сегментирован на пробиотики и пребиотики, омега-3 жирные кислоты, витамины, каротиноиды, растительные экстракты, минералы, аминокислоты, белки и пептиды. Витамины далее сегментированы на витамины A, B, C и другие. На основе применения изучаемый рынок сегментирован на продукты питания и напитки, биологически активные добавки, питание животных, персональный уход и красоту, и фармацевтику. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Для каждого сегмента определение размеров рынка и прогнозы были сделаны на основе стоимости (в миллионах долларов США).

| Витамины |

| Пробиотики |

| Пребиотики |

| Омега-3 жирные кислоты |

| Каротиноиды |

| Растительные экстракты |

| Минералы |

| Другие |

| Растительные |

| Микробиальные |

| Животные |

| Другие |

| Твердые |

| Жидкие |

| Другие |

| Биологически активные добавки |

| Продукты питания и напитки |

| Питание животных |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу | Витамины | |

| Пробиотики | ||

| Пребиотики | ||

| Омега-3 жирные кислоты | ||

| Каротиноиды | ||

| Растительные экстракты | ||

| Минералы | ||

| Другие | ||

| По источнику | Растительные | |

| Микробиальные | ||

| Животные | ||

| Другие | ||

| По форме | Твердые | |

| Жидкие | ||

| Другие | ||

| По применению | Биологически активные добавки | |

| Продукты питания и напитки | ||

| Питание животных | ||

| Другие | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка биоактивных ингредиентов и как быстро он растет?

Размер рынка биоактивных ингредиентов достиг 50,35 млрд долларов США в 2025 году и ожидается подъем до 72,47 млрд долларов США к 2030 году при среднегодовом темпе роста 7,56%.

Какой сегмент расширяется быстрее всего в рамках рынка биоактивных ингредиентов?

Пробиотики выделяются, продвигаясь со среднегодовым темпом роста 9,15% до 2030 года на основе науки о микробиоме и сильного спроса в Азиатско-Тихоокеанском регионе.

Почему микробиальные источники получают тракцию над традиционными растительными входами?

Прецизионная ферментация позволяет экономически эффективное, не животное производство сложных молекул, таких как HMO и аналоги коллагена, стимулируя среднегодовой темп роста 10,46% для микробиальных ингредиентов.

Каковы основные риски, стоящие перед индустрией биоактивных ингредиентов?

Концентрация цепи поставок в Китае, волатильность цен на сырье и различающиеся международные регулирования представляют краткосрочные встречные ветры, бросающие вызов росту рынка.

Последнее обновление страницы: