Размер и доля рынка пищевых увлажнителей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 5.08 Миллиардов долларов США |

| Размер Рынка (2030) | 7.02 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.67% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

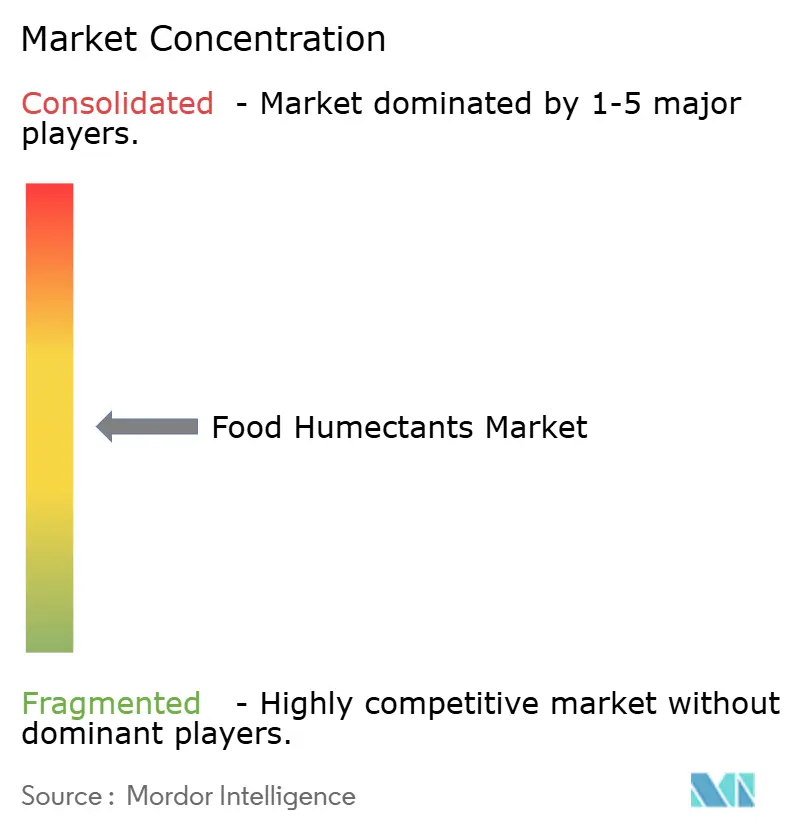

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых увлажнителей от Mordor Intelligence

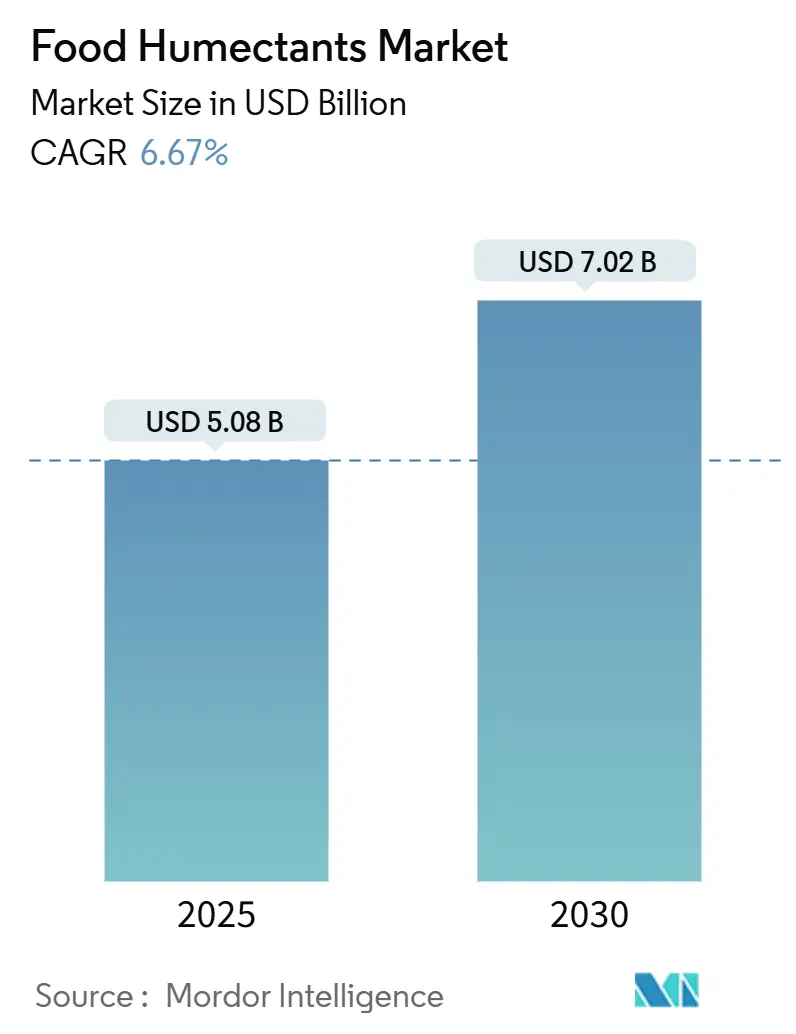

Ожидается, что размер рынка пищевых увлажнителей достигнет 5,08 млрд долл. США в 2025 году, рынок пищевых увлажнителей готов к росту до расчетных 7,02 млрд долл. США к 2030 году, демонстрируя стабильный среднегодовой темп роста 6,67%. Регулирующие органы, в особенности FDA и EFSA, усиливают свой контроль, подталкивая отрасль к повышенным стандартам в функциональности, безопасности и устойчивости. В ответ на этот регулятивный импульс отрасль направляет инвестиции в передовые технологии. Эти достижения не только усиливают удержание влаги и продлевают срок годности продукции, но также соответствуют заявлениям о чистой маркировке, которые потребители все больше приоритизируют. Для навигации в этих изменяющихся требованиях разработчики рецептур обращаются к инновационным решениям. К ним относятся биологический пропиленгликоль, глицерин точного брожения и смеси сахарных спиртов. Такой выбор не только соответствует регулятивным стандартам, но также поддерживает экологическую устойчивость. Конкурентная арена переживает трансформацию. Многонациональные гиганты совершенствуют свои цепочки поставок для повышенной эффективности. Одновременно нишевые поставщики завоевывают большую долю рынка, внедряя натуральные, многофункциональные ингредиенты, которые резонируют с потребительскими запросами.

Ключевые выводы отчета

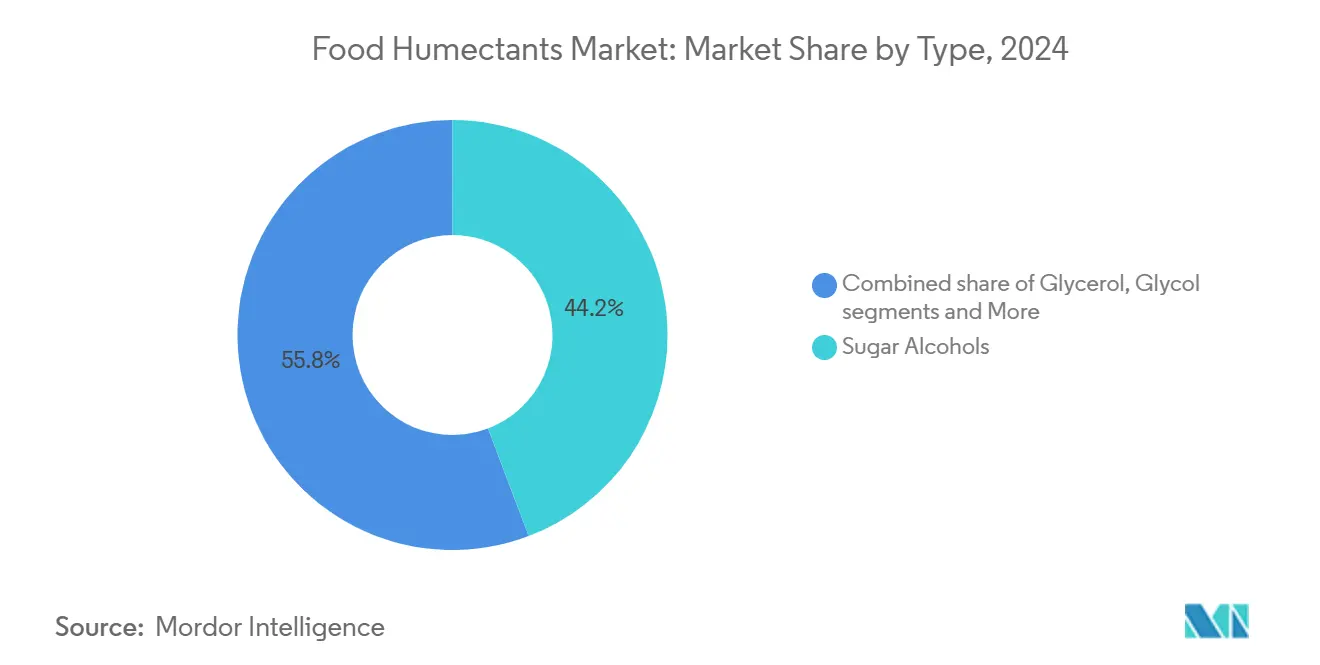

- По типу сахарные спирты лидировали с 44,23% доли рынка пищевых увлажнителей в 2024 году, тогда как гликоли прогнозируются к расширению со среднегодовым темпом роста 8,04% к 2030 году.

- По источнику натуральные ингредиенты составили 71,44% размера рынка пищевых увлажнителей в 2024 году и развиваются со среднегодовым темпом роста 7,84% до 2030 года.

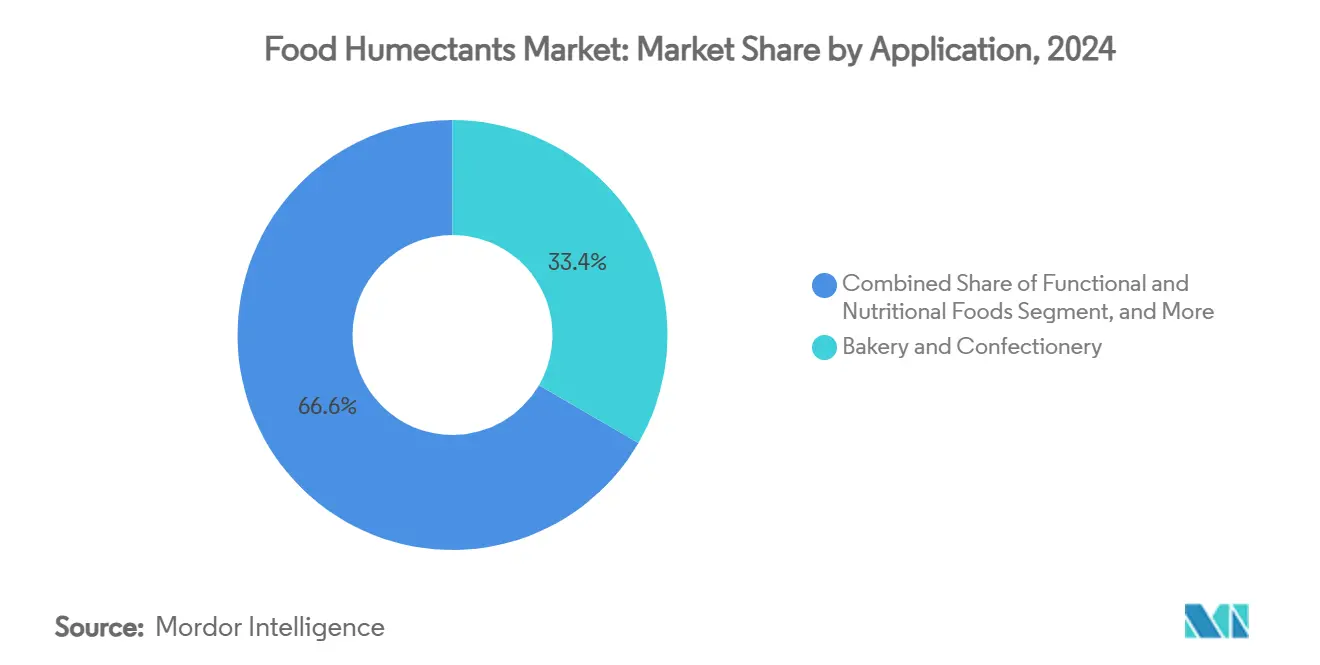

- По применению хлебопекарная и кондитерская промышленность занимала 33,38% доли рынка пищевых увлажнителей в 2024 году; прогнозируется, что соленые закуски и снеки покажут самый быстрый среднегодовой темп роста 7,38% к 2030 году.

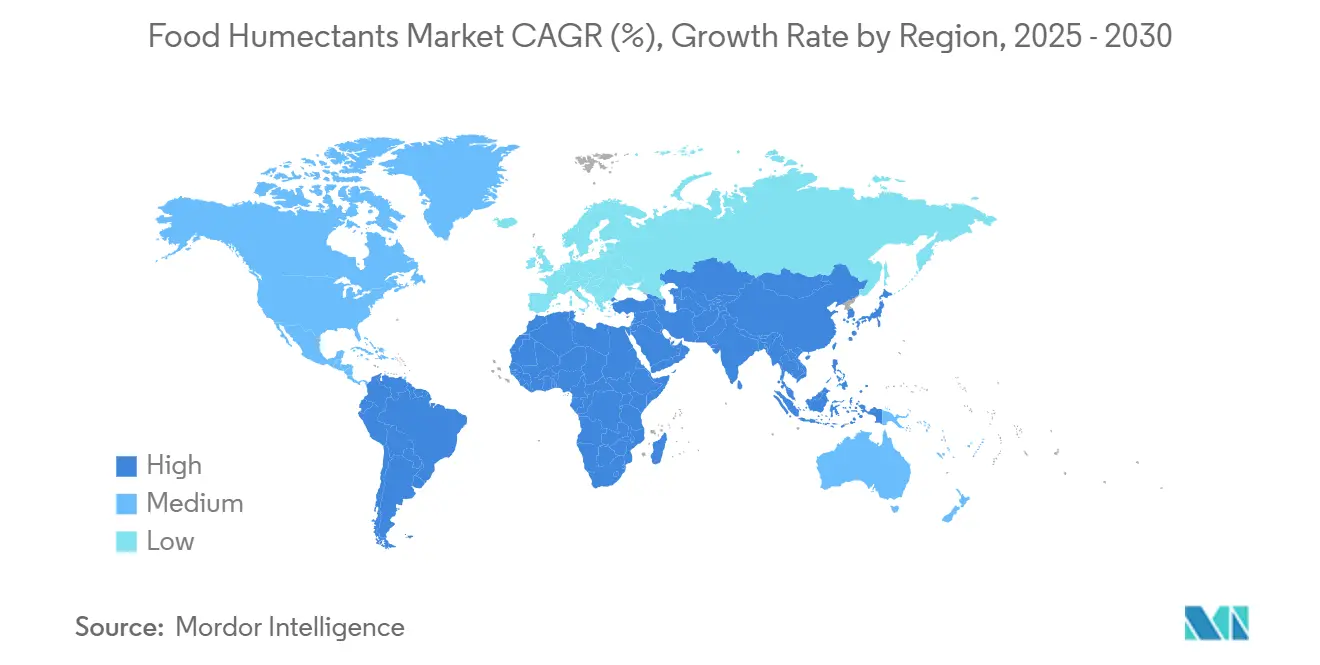

- По географии Европа захватила 32,88% размера рынка пищевых увлажнителей в 2024 году, тогда как Азиатско-Тихоокеанский регион ожидается к росту со среднегодовым темпом роста 7,74% до 2030 года.

Тенденции и аналитика глобального рынка пищевых увлажнителей

Анализ влияния драйверов

| ДРАЙВЕР | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Растущий спрос на влагоудерживающие ингредиенты в хлебопекарной и кондитерской промышленности | +1.8% | Глобально, с сильным импульсом в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Спрос от замороженных и охлажденных пищевых категорий | +1.2% | Основные Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Долгосрочный (≥ 4 лет) |

| Использование в продуктах с низким содержанием сахара и без сахара | +1.0% | Глобально, лидируют развитые рынки | Краткосрочный (≤ 2 лет) |

| Технологические инновации в увлажнителях с чистой маркировкой | +0.9% | Северная Америка и Европа, распространяется глобально | Среднесрочный (2-4 года) |

| Растущее принятие в растительных молочных альтернативах | +0.7% | Северная Америка и Европа, появляющиеся в Азиатско-Тихоокеанском регионе | Среднесрочный (2-4 года) |

| Разработка многофункциональных увлажнителей | +0.6% | Глобально, сначала технологически развитые рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на влагоудерживающие ингредиенты в хлебопекарной и кондитерской промышленности

Переход хлебопекарного и кондитерского сектора к продукции с увеличенным сроком годности стимулирует значительные достижения в выборе увлажнителей и соблюдении регулятивных требований. Классификация глицерина FDA как общепризнанно безопасного (GRAS) согласно 21 CFR 582.1320 при использовании в соответствии с надлежащей производственной практикой предоставляет производителям надежную регулятивную основу[1]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Свод федеральных правил", www.ecfr.gov. Эта ясность способствует инновациям в решениях для удержания влаги, которые критичны для поддержания качества продукции и повышения удовлетворенности потребителей в хлебопекарных применениях. Дополнительно, стандарты Продовольственной и сельскохозяйственной организации Codex GSFA для глицерола (E422) устанавливают международно признанные руководящие принципы, способствуя беспрепятственной глобальной торговле хлебопекарной продукцией, содержащей увлажнители. Для решения эволюционирующих вызовов управления влагой на протяжении жизненных циклов продукции-от производства до розничного распространения-производители все больше принимают передовые составы, которые сочетают множественные увлажнители. Эти составы адаптированы для оптимизации удержания влаги при обеспечении стабильности продукции.

Спрос от замороженных и охлажденных пищевых категорий

Инновации в технологии увлажнителей и стратегиях составления стимулируются уникальными вызовами управления влагой, создаваемыми применениями замороженных продуктов. В феврале 2025 года пилотная установка, совместно запущенная Dow и Evonik, преобразующая пероксид водорода в пропиленгликоль, отметила значительный скачок в устойчивом производстве увлажнителей. Этот метод сокращает потребление воды более чем на 95% по сравнению с традиционными техниками. Такие достижения удовлетворяют настоятельные требования сектора замороженных продуктов: эффективное удержание влаги и приверженность экологической устойчивости. Разработчики составов сосредотачиваются на сдерживании образования ледяных кристаллов во время циклов замораживания-размораживания. Для поддержания целостности продукции они обращаются к важным комбинациям стабилизаторов, особенно крахмалам и гидроколлоидам. Рост растительных замороженных альтернатив добавляет слои сложности. Эти альтернативы демонстрируют паттерны миграции влаги, которые резко контрастируют с их традиционными аналогами животного происхождения, требуя адаптированных систем увлажнителей.

Использование в продуктах с низким содержанием сахара и без сахара

Растущий акцент на сокращении сахара стимулирует значительные изменения в выборе увлажнителей, поскольку производители приоритизируют ингредиенты, которые обеспечивают как подслащивающие, так и влагоудерживающие способности. Сироп мальтитола LYCASIN 80/55 от Roquette иллюстрирует эту тенденцию, функционируя как подсластитель без сахара и увлажнитель, при этом эффективно предотвращая кристаллизацию в кондитерских применениях. Это развитие соответствует возрастающему потребительскому осознанию рисков для здоровья, связанных с высоким потреблением сахара, при этом приблизительно две трети потребителей активно стремятся сократить потребление сахара. Инновационный ландшафт расширяется за пределы традиционных сахарных спиртов, включая натуральные альтернативы, такие как аллюлоза и тагатоза. Эти альтернативы не только обеспечивают превосходное удержание влаги, но также соответствуют требованиям чистой маркировки, привлекая заботящихся о здоровье потребителей. Регулятивные разработки дополнительно поддерживают этот сдвиг, поскольку признание FDA определенных увлажнителей как пищевых волокон создает новые маркетинговые возможности для производителей.

Технологические инновации в увлажнителях с чистой маркировкой

Инициативы чистой маркировки продвигают достижения в извлечении и обработке натуральных увлажнителей, сосредотачиваясь на поддержании их функциональных свойств при соответствии строгим регулятивным стандартам прозрачности. Всеобъемлющая структура FDA для пищевых добавок, изложенная в 21 CFR Part 172, предоставляет четкие регулятивные пути для разработки инновационных технологий увлажнителей, которые соответствуют требованиям безопасности и эффективности[2]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Part 172-Пищевые добавки, разрешенные для прямого добавления в пищу для потребления человеком", www.ecfr.gov. Эта регулятивная поддержка поощряет принятие новых методов извлечения и обработки, которые сохраняют натуральный статус ингредиентов при повышении их функциональности. Недавние исследования подчеркивают эффективность нетепловых технологий извлечения в получении натуральных увлажнителей, обеспечивая сохранение их питательной ценности и функциональных свойств. Дополнительно, интеграция биотехнологии, особенно через точное брожение, позволяет производство натуральных увлажнителей с постоянным качеством и надежными цепочками поставок, все при соблюдении принципов чистой маркировки.

Анализ влияния ограничений

| ОГРАНИЧЕНИЕ | (~) % ВЛИЯНИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ РЕЛЕВАНТНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВЛИЯНИЯ |

|---|---|---|---|

| Регулятивные ограничения на уровни использования в пищевых применениях | -0.8% | Глобально, варьируется по юрисдикциям | Краткосрочный (≤ 2 лет) |

| Ограниченная осведомленность в развивающихся странах | -0.6% | Азиатско-Тихоокеанский регион, Ближний Восток и Африка, Латинская Америка | Среднесрочный (2-4 года) |

| Растущий спрос на продукты без консервантов и натуральные | -0.4% | Преимущественно Северная Америка и Европа | Среднесрочный (2-4 года) |

| Риски фальсификации на нерегулируемых рынках | -0.3% | Развивающиеся рынки, нерегулируемые регионы | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Регулятивные ограничения на уровни использования в пищевых применениях

Крупные рынки ужесточают свои регулятивные структуры, создавая вызовы соответствия, которые ограничивают использование увлажнителей и усложняют составы. В феврале 2025 года Китай внедрил свои стандарты GB 2760-2024, устанавливающие более строгие лимиты на пищевые добавки. Эти пересмотры не только устанавливают новые требования к использованию увлажнителей, но также запрещают определенные соединения в конкретных пищевых категориях. Отражая повышенные проблемы безопасности, FDA консультируется по лимитам загрязнения этиленгликолем и диэтиленгликолем в пищевых добавках, шаг, который может повлиять на поставки и обработку увлажнителей[3]Food Compliance International, "CFSA официально внедряет стандарт использования пищевых добавок (GB 2760-2024)", www.foodcomplianceinternational.com. Между тем, европейские регулирования по минеральным масляным углеводородам в пище добавляют другой уровень вызовов соответствия. Руководящие принципы ЕС, нацеленные на MOAH в пищевых продуктах, имеют последствия как для упаковочных, так и для обрабатывающих материалов. Такие регулятивные давления увеличивают затраты на соответствие и продлевают временные рамки разработки продукции. Это особенно обременительно для меньших производителей, которые часто лишены обширной регулятивной экспертизы.

Ограниченная осведомленность в развивающихся странах

В развивающихся экономиках принятие увлажнителей в пищевой обработке сталкивается с значительными вызовами из-за пробелов в техническом знании и ограничений инфраструктуры. Согласно анализу USDA рынка ингредиентов для пищевой обработки в Китае, спрос на импортированные ингредиенты для пищевой обработки, включая увлажнители, увеличивается, поскольку потребители проявляют растущее предпочтение к более здоровым и премиальным пищевым продуктам. Однако этот рост в основном сосредоточен в развитых городских районах, оставляя сельские и формирующиеся рынки с существенными дефицитами знаний. Образовательные инициативы и программы обучения преимущественно сосредоточены на развитых регионах, пренебрегая областями с быстро расширяющимися индустриями пищевой обработки. Этот недостаток осведомленности усугубляется ограниченным доступом к технической поддержке и экспертизе применений, что препятствует инновациям и оптимальному использованию увлажнителей в этих регионах. Дополнительно, сложности цепочки поставок на развивающихся рынках представляют дальнейшие препятствия. Непоследовательные стандарты качества и неадекватная инфраструктура холодильной цепи негативно влияют на стабильность и производительность увлажнителей, создавая значительные барьеры для их эффективного использования.

Сегментный анализ

По типу: сахарные спирты поддерживают лидерство благодаря регулятивным преимуществам

В 2024 году сахарные спирты захватывают 44,23% долю рынка, подкрепленные глобальными регулятивными одобрениями и доказанными записями безопасности. Обозначение сорбитола FDA как GRAS согласно 21 CFR Part 184 прокладывает путь для его широкого использования в пищевых применениях. Такое регулятивное подкрепление уполномочивает производителей использовать сахарные спирты в различных применениях, все при соблюдении строгих стандартов пищевой безопасности. Опора сегмента далее усиливается стандартами FAO Codex GSFA, которые устанавливают глобальные стандарты для сахарных спиртов в пище, продвигая международную торговлю и последовательность. За пределами их ролей как подсластителей, сахарные спирты служат увлажнителями, удовлетворяя требования производителей к универсальным ингредиентам, которые упрощают составы без компромисса качества или соответствия.

Гликоли готовы стать самым быстрорастущим сегментом, хвастаясь среднегодовым темпом роста 8,04% до 2030 года, благодаря их повышенной производительности в нишевых применениях и росту регулятивных одобрений. Надзор FDA за пропиленгликоль моно- и диэфирами согласно 21 CFR 172.856 подчеркивает признание агентства гликоль-основанных увлажнителей в целевых пищевых использованиях. Это регулятивное одобрение подпитывает инновации в гликолевых составах, решая управление влагой в замороженных и обработанных продуктах. Сегмент также пожинает награды от достижений в устойчивом производстве, особенно рост биологического пропиленгликоля через экологически дружественные техники обработки. Эти достижения не только уменьшают экологические следы, но также поддерживают стандарты производительности. Современные гликолевые составы теперь оснащены функциями контролируемого высвобождения, обеспечивая удержание влаги на протяжении срока годности продукции, эффективно противодействуя снижению качества в менее чем идеальных условиях хранения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По источнику: натуральные источники доминируют благодаря импульсу чистой маркировки

Натуральные источники занимают доминирующие 71,44% доли рынка в 2024 году, стимулируемые растущим потребительским спросом на узнаваемые и знакомые ингредиенты, наряду с регулятивными структурами, которые активно продвигают их принятие. Рост сегмента далее поддерживается достижениями в технологиях натурального извлечения, которые повышают функциональность ингредиентов при сохранении их целостности. Эти инновации позволяют натуральным источникам устанавливать устойчивые конкурентные преимущества на рынках, которые приоритизируют прозрачность, стандарты чистой маркировки и признание ингредиентов. Дополнительно, возрастающий фокус на устойчивости и экологической ответственности усиливает привлекательность натуральных источников, делая их предпочтительным выбором как для потребителей, так и для производителей.

Натуральные источники прогнозируются к достижению самого высокого темпа роста с сильным среднегодовым темпом роста 7,84%, ожидаемым до 2030 года. Эта траектория роста стимулируется растущим потребительским предпочтением к продуктам с чистой маркировкой и значительными достижениями в обработке натуральных ингредиентов. Методы производства, движимые биотехнологией, ведут путь, позволяя брожение натурально-идентичных увлажнителей, которые балансируют натуральную аутентичность с постоянным качеством. Недавние патентные заявки выделяют инновационные подходы в производстве натуральных увлажнителей, подчеркивая растительные системы и использование переработанных материалов, которые интегрируют устойчивость с высокой производительностью. Передовые техники обработки также используют сельскохозяйственные отходы для извлечения натуральных увлажнителей, продвигая устойчивые цепочки поставок и снижая экологическое воздействие.

По применению: лидерство хлебопекарной промышленности поддерживается регулятивной структурой

Применения в хлебопекарной и кондитерской промышленности доминируют на рынке с 33,38% долей в 2024 году, стимулируемые всеобъемлющими регулятивными структурами, которые продвигают использование увлажнителей в хлебобулочных изделиях. Увлажнители играют критическую роль в сохранении текстуры, продлении срока годности и предотвращении черствения в хлебобулочных продуктах. Адаптированные составы разрабатываются для решения специфических требований различных категорий продукции и условий хранения. Прогресс индустрии к многофункциональным ингредиентным решениям очевиден в интеграции натуральных увлажнителей с антимикробными свойствами, которые не только повышают удержание влаги, но также обеспечивают пищевую безопасность, удовлетворяя как потребительские ожидания, так и регулятивные стандарты.

Сегмент соленых закусок и снеков ожидается как самый быстрорастущий по применению с сильным среднегодовым темпом роста 7,38% до 2030 года. Этот рост подпитывается возрастающим спросом на инновационные текстурные решения и эффективное управление влагой в продукции с длительным сроком хранения. Технология MoisturLOK от Anderson Advanced Ingredients иллюстрирует достижения в этом сегменте, предлагая до 80% продления срока годности при решении вызовов миграции влаги в хлебобулочных изделиях и снеках. Двойная доступность продукта в форме порошка и сиропа подчеркивает его универсальность, удовлетворяя разнообразные производственные процессы и выделяя растущую потребность в адаптируемых, высокоэффективных решениях на рынке.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

В 2024 году Европа занимает ведущие 32,88% доли рынка, стимулируемые ее передовыми индустриями пищевой обработки и строгими стандартами качества, которые продвигают использование увлажнителей в широком спектре применений. Регулятивная структура региона, особенно внедрение Регламента Комиссии (ЕС) 2023/915, который устанавливает максимальные уровни загрязнителей, создает двойной ландшафт вызовов и возможностей для поставщиков увлажнителей. Германия, Великобритания и Франция доминируют в региональном потреблении, поддерживаемые их изощренными хлебопекарными индустриями и возрастающим спросом на ингредиенты с чистой маркировкой. Сильный фокус Европы на устойчивости соответствует растущему предпочтению натуральных увлажнителей, тогда как ее хорошо установленные цепочки поставок обеспечивают последовательную доступность продукции и качество.

Азиатско-Тихоокеанский регион позиционирован как самый быстрорастущий регион с прогнозируемым среднегодовым темпом роста 7,74% до 2030 года. Этот рост подпитывается быстрой индустриализацией в пищевой обработке и изменяющимися пищевыми привычками, которые благоприятствуют удобным продуктам. Между тем, Индия и Юго-Восточная Азия стимулируют объемный рост через растущее потребление обработанных продуктов, тогда как Австралия и Южная Корея вносят вклад своим принятием передовых пищевых технологий. Разнообразная регулятивная среда региона требует адаптированных стратегий, побуждая компании устанавливать местные партнерства и производственные объекты для эффективного решения специфических рыночных требований.

Северная Америка поддерживает сильное рыночное присутствие, поддерживаемое ее лидерством в инновациях и хорошо установленной инфраструктурой пищевой обработки, которая позволяет передовые применения увлажнителей. Регион пользуется всеобъемлющей регулятивной структурой FDA, включая обозначение GRAS для ключевых увлажнителей согласно 21 CFR Part 184, что способствует упрощенной разработке продукции и входу на рынок. Расширяющаяся индустрия пищевой обработки в Мексике и фокус Канады на натуральных ингредиентах далее способствуют динамике роста региона. В контрасте, Южная Америка и Ближний Восток и Африка представляют формирующиеся возможности. В Южной Америке Бразилия и Аргентина ведут расширение, стимулируемые их растущими способностями пищевой обработки. Одновременно акцент Ближнего Востока на продовольственной безопасности и быстро урбанизирующееся население Африки увеличивают спрос на продукты с длительным сроком хранения, подчеркивая критическую роль эффективных систем управления влагой в этих регионах.

Конкурентный ландшафт

Глобальный рынок пищевых увлажнителей умеренно концентрирован, с выдающимися игроками, такими как BASF SE, Ingredion Incorporated, Archer Daniels Midland Company, Cargill Incorporated и Roquette Frères SA, лидирующими на рынке. Эти ключевые игроки, наряду с другими отечественными и международными компаниями, активно сосредотачиваются на инновациях и запуске новых продуктов для решения растущего потребительского спроса на передовые пищевые увлажнители при поддержании их конкурентного преимущества на рынке. Рынок переживает стабильный рост спроса, стимулируемый возрастающим использованием увлажнителей в обработанных продуктах, хлебобулочных изделиях и кондитерских изделиях для улучшения текстуры, удержания влаги и срока годности.

Стратегические консолидационные активности значительно преобразуют конкурентный ландшафт рынка. Например, в марте 2025 года Louis Dreyfus Company приобрела бизнес пищевых и здравоохранительных перформансных ингредиентов BASF. Это приобретение усилило возможности Louis Dreyfus Company в поставках ингредиентов и дистрибуции, выделяя возрастающий акцент индустрии на вертикальную интеграцию и оптимизацию цепочек поставок. Такие стратегии критичны для удовлетворения растущего спроса на специализированные решения увлажнителей, которые становятся важными в различных пищевых применениях. Дополнительно, тенденция консолидации отражает растущую потребность компаний упростить операции и улучшить их глобальный след в конкурентной рыночной среде.

Инновации остаются ключевым драйвером на рынке, с компаниями, сосредотачивающимися на технологиях чистой маркировки и многофункциональных ингредиентах для соответствия эволюционирующим потребительским предпочтениям и строгим регулятивным требованиям. Далее, растущая потребительская склонность к растительным и органическим продуктам подталкивает компании инвестировать в исследования и разработки для экологически дружественных и заботящихся о здоровье решений.

Лидеры индустрии пищевых увлажнителей

-

BASF SE

-

Ingredion Incorporated

-

Archer Daniels Midland Company

-

Cargill Incorporated

-

Roquette Frères SA

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Май 2025: Nexus Ingredient расширила свой продуктовый портфель с запуском MoistPlus, инновационного увлажнителя на основе аллюлозы, который превосходит стандартную аллюлозу, обеспечивая превосходное удержание влаги, улучшенную текстуру и продленный срок годности в пищевых продуктах без добавления значительных калорий или сахара.

- Март 2025: Louis Dreyfus Company приобрела бизнес пищевых и здравоохранительных перформансных ингредиентов BASF, усиливая свои возможности в поставках ингредиентов и дистрибуции. Этот шаг не только укрепляет опору компании в специализированных пищевых ингредиентах, но также расширяет ее глобальное присутствие в цепочках поставок увлажнителей.

- Июнь 2024: Univar Solutions расширила свой дистрибуционный альянс с Ingredion, теперь покрывающий Германию, Италию и Швейцарию, с акцентом на функциональные ингредиенты для пищи и напитков. Это партнерство повышает доступность специализированных компонентов, таких как модифицированные крахмалы и натуральные подсластители.

- Март 2024: Китай внедрил стандарт GB 2760-2024 для пищевых добавок, ужесточив критерии использования и переопределив несколько увлажнителей. Эти обновленные регулирования требуют изменений в продуктовых составах и мерах соответствия в секторе пищевой обработки.

Охват отчета о глобальном рынке пищевых увлажнителей

Увлажнители - это гигроскопические вещества. Они связывают влагу, которая содержится в пище, и дополнительно поглощают влагу из воздуха и контролируют влажность. Глобальный рынок пищевых увлажнителей сегментирован по типу на сахарный спирт, фосфат, глицерол, гликоль, лактат и прочие. По применению рынок сегментирован на хлебопекарную и кондитерскую промышленность, функциональные и нутрицевтические продукты, напитки, молочные продукты и прочие. По источнику рынок сегментирован на натуральный и синтетический. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размера рынка и прогнозы были выполнены на основе стоимости (в млн долл. США).

| Сахарный спирт |

| Глицерол |

| Гликоль |

| Лактат |

| Прочие |

| Натуральный |

| Синтетический |

| Хлебопекарная и кондитерская промышленность |

| Функциональные и нутрицевтические продукты |

| Напитки |

| Молочные и замороженные десерты |

| Соленые закуски и снеки |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Польша | |

| Бельгия | |

| Швеция | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Индонезия | |

| Южная Корея | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Колумбия | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Нигерия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По типу | Сахарный спирт | |

| Глицерол | ||

| Гликоль | ||

| Лактат | ||

| Прочие | ||

| По источнику | Натуральный | |

| Синтетический | ||

| По применению | Хлебопекарная и кондитерская промышленность | |

| Функциональные и нутрицевтические продукты | ||

| Напитки | ||

| Молочные и замороженные десерты | ||

| Соленые закуски и снеки | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Польша | ||

| Бельгия | ||

| Швеция | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Индонезия | ||

| Южная Корея | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Колумбия | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Нигерия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевых увлажнителей?

Размер рынка пищевых увлажнителей оценивается в 5,08 млрд долл. США в 2025 году и прогнозируется к достижению 7,02 млрд долл. США к 2030 году.

Какой сегмент занимает наибольшую долю рынка пищевых увлажнителей?

Сахарные спирты лидируют по типу с 44,23% долей рынка в 2024 году, а хлебопекарная и кондитерская промышленность доминирует по применению с 33,38%.

Какой регион растет быстрее всего на рынке пищевых увлажнителей?

Азиатско-Тихоокеанский регион является самым быстрорастущим регионом, прогнозируется к расширению со среднегодовым темпом роста 7,74% до 2030 года.

Почему натуральные увлажнители набирают обороты?

Натуральные источники занимают 71,44% рынка из-за спроса на чистую маркировку, одобрений GRAS и достижений в брожении, которые повышают поставки и функциональность.

Последнее обновление страницы: