Размер и доля рынка ингредиентов для покрытия пищевых продуктов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.85 Миллиардов долларов США |

| Размер Рынка (2030) | 4.07 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка ингредиентов для покрытия пищевых продуктов от Mordor Intelligence

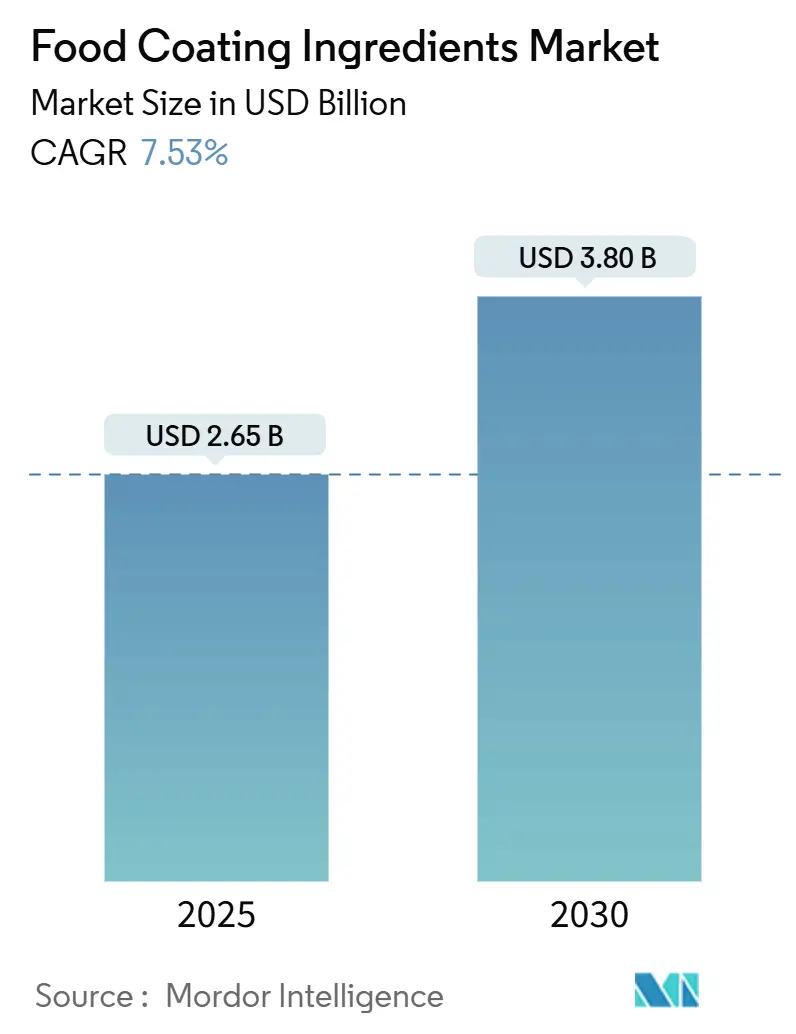

Размер мирового рынка ингредиентов для покрытия пищевых продуктов оценивается в 2,65 млрд долларов США в 2025 году и, как прогнозируется, достигнет 3,80 млрд долларов США к 2030 году, увеличиваясь со среднегодовым темпом роста (CAGR) 7,53% в течение прогнозируемого периода. Эта траектория роста отражает стратегический поворот индустрии к функциональному улучшению и составам с чистой этикеткой, обусловленный развивающимися потребительскими предпочтениями и технологическими достижениями в методах нанесения покрытий. Динамика рынка все больше находится под влиянием конвергенции регуляторного давления и технологических инноваций, особенно в разработке антимикробных покрытий. Недавнее одобрение FDA фосфата кальция и экстракта цветков клитории как пищевых красителей, вступающее в силу в июне 2025 года, иллюстрирует регуляторную адаптацию к тенденциям натуральных ингредиентов [1]Federal Register, Listing of Color Additives Exempt From Certification; Calcium Phosphate,

federalregister.gov

. Это одобрение открыло новые возможности для производителей разрабатывать инновационные решения покрытий с использованием натуральных красителей. Прогресс в технологиях покрытий позволил производителям достичь лучшей адгезии, равномерного нанесения и повышенной функциональности. Эти улучшения привели к разработке многофункциональных ингредиентов для покрытий, которые обеспечивают влагозащитные барьеры, улучшенную текстуру и повышенные питательные профили. Индустрия также стала свидетелем увеличения принятия устойчивых материалов для покрытий, отражающего растущее экологическое сознание среди потребителей и производителей.

Ключевые выводы отчета

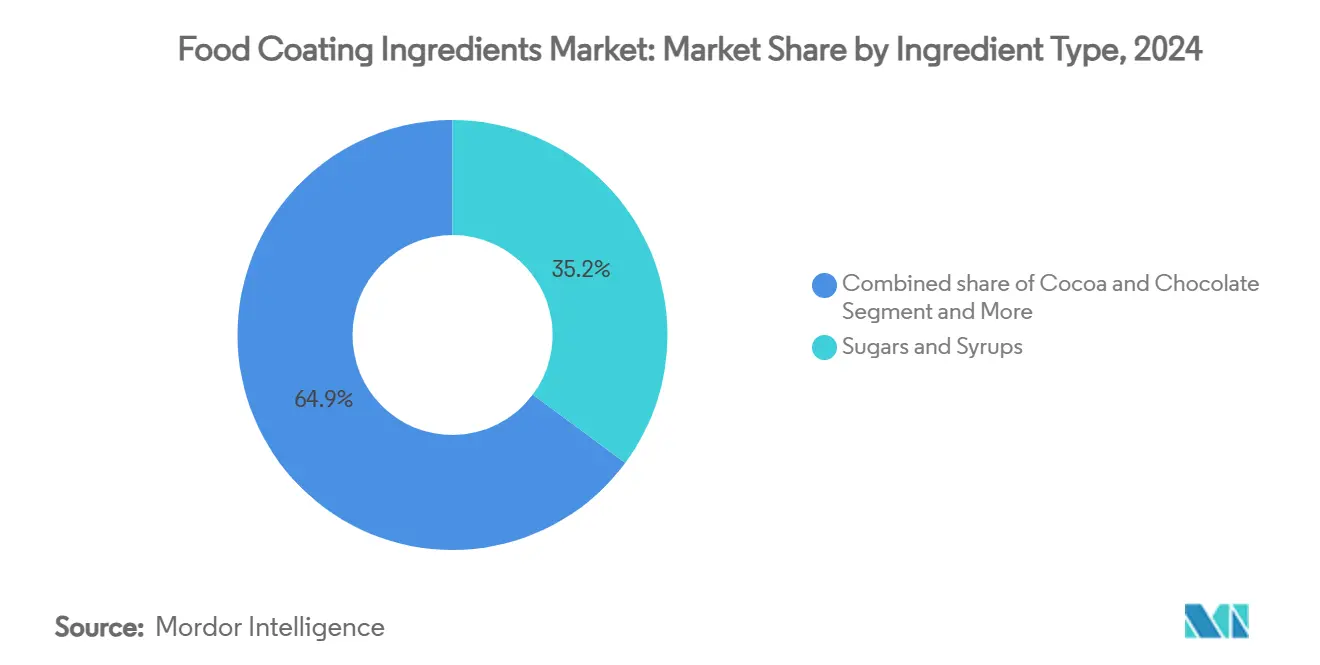

• По типу ингредиента сахара и сиропы занимали 35,15% доли рынка ингредиентов для покрытия пищевых продуктов в 2024 году, в то время как какао и шоколад находятся на пути к самому быстрому росту 8,15% CAGR до 2030 года.

• По форме жидкие покрытия захватили 65,12% выручки в 2024 году и прогнозируются к расширению со среднегодовым темпом роста 9,15% в период 2025-2030 гг.

• По природе обычные продукты сохранили 73,66% доли в 2024 году, тогда как органические линии прогнозируются показать 10,27% CAGR к 2030 году.

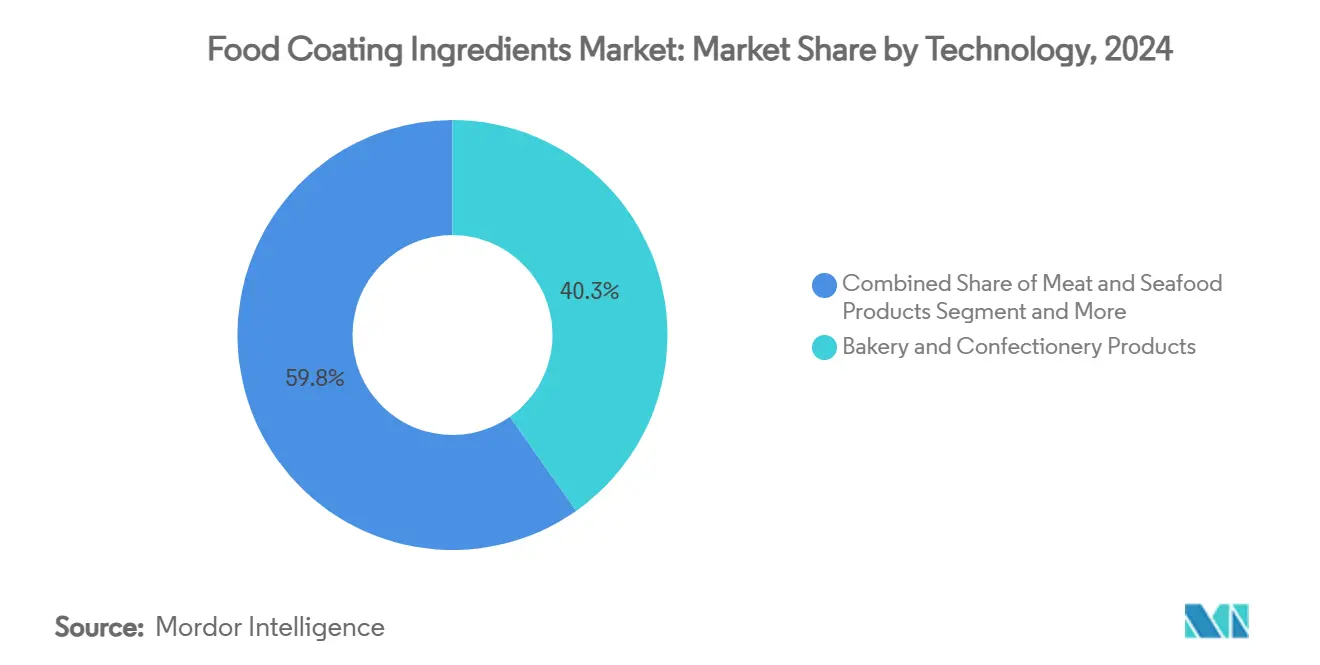

• По применению хлебобулочные и кондитерские изделия доминировали с долей 40,25% в 2024 году, однако покрытия для мясных и морепродуктов готовы расти со среднегодовым темпом роста 10,65% в период 2025-2030 гг.

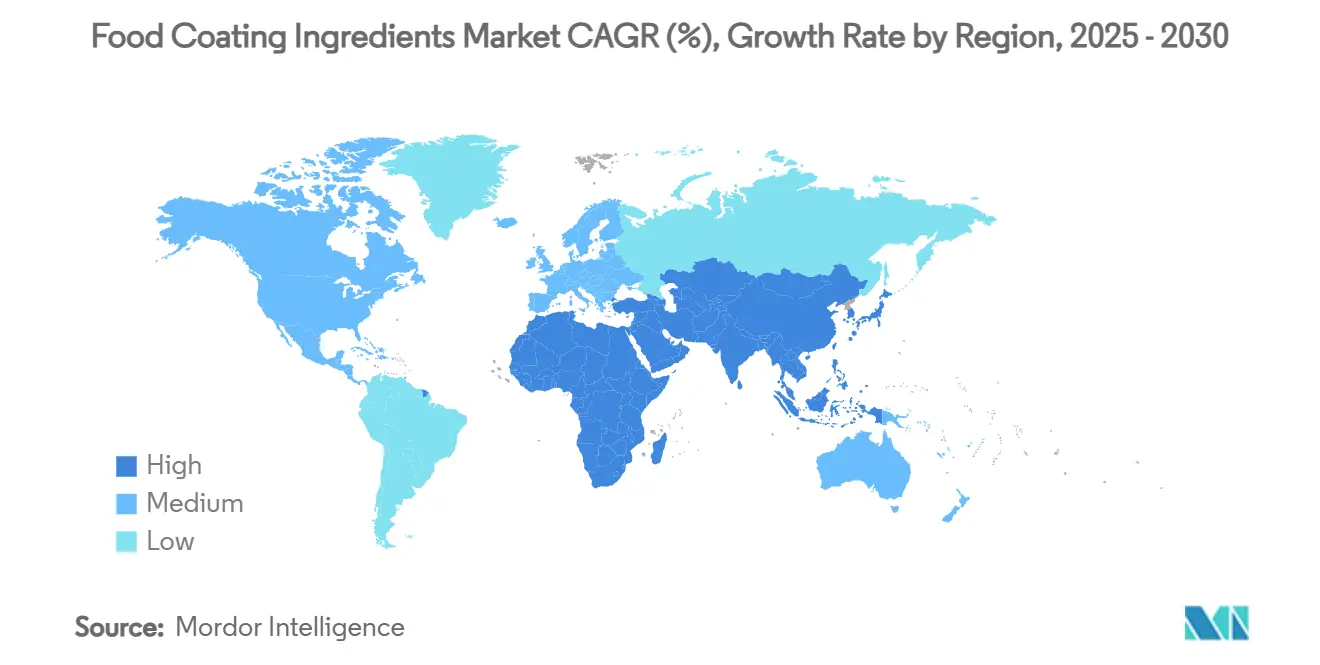

• По географии Северная Америка контролировала 42,68% выручки 2024 года, но Азиатско-Тихоокеанский регион ожидается наиболее быстрорастущим со среднегодовым темпом роста 9,96% в течение прогнозного периода.

Тенденции и аналитика мирового рынка ингредиентов для покрытия пищевых продуктов

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на переработанные и готовые продукты питания | +1.8% | Глобальный, с наибольшим влиянием в АТЭС и Северной Америке | Средний срок (2-4 года) |

| Расширение индустрий хлебопечения, кондитерских изделий и закусок | +1.5% | Ядро Северной Америки и ЕС, распространяющееся на АТЭС | Долгий срок (≥ 4 лет) |

| Технологические достижения в методах нанесения покрытий | +1.2% | Глобальный, во главе с Северной Америкой и Европой | Короткий срок (≤ 2 лет) |

| Принятие ингредиентов с чистой этикеткой, органических и растительных | +1.0% | Первично Северная Америка и ЕС, распространяющиеся глобально | Средний срок (2-4 года) |

| Растущая популярность замороженных, охлажденных и долгохранящихся продуктов | +0.9% | Глобальный, с акцентом на развитых рынках | Долгий срок (≥ 4 лет) |

| Растущий спрос на функциональные и антимикробные съедобные покрытия | +0.8% | Глобальный, с ранним принятием в регионах, заботящихся о безопасности пищи | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущий спрос на переработанные и готовые продукты питания

Всплеск потребления переработанных и готовых продуктов питания коренным образом изменяет требования к ингредиентам для покрытий, при этом производители отдают приоритет составам, которые поддерживают целостность продукта во время продленных циклов хранения и транспортировки. Эта тенденция ускоряется на развивающихся рынках, где урбанизация приводит к сдвигам в рационе питания в сторону упакованных продуктов, создавая значительные объемные возможности для поставщиков ингредиентов для покрытий. Рост сектора готовых продуктов питания напрямую коррелирует с инновациями в ингредиентах для покрытий, поскольку производители ищут решения, которые обеспечивают стабильную текстуру, высвобождение вкуса и визуальную привлекательность в различных условиях хранения. Передовые технологии покрытий теперь позволяют продлить срок годности без ущерба для сенсорных атрибутов, решая двойную задачу продовольственной безопасности и потребительских ожиданий. Сектор пищевой переработки Индии иллюстрирует эту трансформацию, с правительственными инициативами, такими как схема стимулирования, связанная с производством, способствующими расширению мощностей и технологическому принятию [2]India Brand Equity Foundation, "Food Processing Industry Overview," ibef.org.

Расширение индустрий хлебопечения, кондитерских изделий и закусок

Эволюция сектора хлебопечения и кондитерских изделий в сторону премиальных и артизанальных продуктов создает сложные требования к ингредиентам для покрытий, которые выходят за рамки базового консервирования и включают улучшение сенсорных качеств и визуальную дифференциацию. Растущий шоколадный рынок выявляет три различные потребительские тенденции, движущие инновациями покрытий: интенсивное удовольствие, фокусирующееся на ярких вкусах, осознанное удовольствие, подчеркивающее этичное происхождение, и здоровое удовольствие, включающее функциональные ингредиенты. Эта сегментация заставляет производителей ингредиентов для покрытий разрабатывать специализированные составы, которые обращаются к каждой потребительской категории, сохраняя при этом эффективность производства. Параллельное расширение индустрии закусок, особенно в продуктах, совместимых с аэрогрилем, требует ингредиентов для покрытий, которые работают оптимально в условиях высокой температуры и низкого содержания масла при приготовлении.

Технологические достижения в методах нанесения покрытий

Технологии точного нанесения революционизируют эффективность использования ингредиентов для покрытий, позволяя ранее невозможные комбинации составов, особенно в нано-активированных антимикробных системах, которые обеспечивают целевые консервирующие эффекты. Интеграция искусственного интеллекта в нанесение покрытий, как показала Kerry Group с ее инновационными платформами на базе ИИ, позволяет оптимизировать в режиме реального времени толщину покрытия, распределение ингредиентов и параметры отверждения. Эти технологические достижения сокращают отходы материалов, улучшая при этом равномерность покрытия, напрямую влияя на структуру затрат производителей и последовательность качества продукции. Инвестиции Bühler в решения устойчивости на базе ИИ иллюстрируют, как производители оборудования встраивают интеллект в системы нанесения покрытий для оптимизации использования ресурсов и минимизации воздействия на окружающую среду. Конвергенция точного нанесения и умных составов создает конкурентные преимущества для производителей, которые могут обеспечить превосходные характеристики покрытия с уменьшенными объемами ингредиентов. Передовые методы нанесения также позволяют включение термочувствительных функциональных ингредиентов, которые ранее не могли выжить в традиционных процессах покрытия.

Принятие ингредиентов с чистой этикеткой, органических и растительных

Потребительский спрос на прозрачные списки ингредиентов движет фундаментальными стратегиями переформулирования, при которых производители заменяют синтетические добавки растительными альтернативами, которые поддерживают эквивалентные функциональные характеристики, соответствуя при этом критериям чистой этикетки. Среднегодовой темп роста органического сегмента 10,27% до 2030 года отражает возможности премиального позиционирования для производителей, которые могут поставлять сертифицированные органические решения покрытий без ущерба для свойств нанесения или срока годности. Разработка Sparxell натуральных красителей на основе целлюлозы. Растительные ингредиенты для покрытий сталкиваются с уникальными техническими вызовами, особенно в достижении барьерных свойств и характеристик адгезии, традиционно обеспечиваемых компонентами животного происхождения. Запуск Farbe Naturals продукта Natufresh SA, растительной альтернативы сорбиновой кислоте, полученной из рябины, иллюстрирует прогресс индустрии в разработке натуральных консервантов, которые соответствуют синтетическим стандартам производительности. Движение за чистую этикетку также движет прозрачностью в методах поиска и обработки, требуя от поставщиков ингредиентов для покрытий документировать и проверять всю их цепочку поставок.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регуляторные требования, связанные с добавками и аллергенами | -0.8% | Глобальные, с самым строгим исполнением в ЕС и Северной Америке | Долгий срок (≥ 4 лет) |

| Волатильность цен на сырье | -0.6% | Глобальная, с наивысшим влиянием на регионы, зависимые от товаров | Короткий срок (≤ 2 лет) |

| Растущая конкуренция альтернативных методов консервирования и обработки пищевых продуктов | -0.4% | Развитые рынки с передовым принятием пищевых технологий | Средний срок (2-4 года) |

| Ограниченный срок годности и стабильность некоторых натуральных ингредиентов для покрытий | -0.3% | Глобальные, влияющие на премиальные сегменты натуральных продуктов | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регуляторные требования, связанные с добавками и аллергенами

Регуляторная сложность усиливается, поскольку глобальные органы безопасности пищевых продуктов внедряют все более сложные протоколы тестирования и требования к документации для ингредиентов покрытий, особенно содержащих потенциальные аллергены или новые функциональные соединения. Комплексная система FDA в рамках 21 CFR Части 170-186 устанавливает детальные критерии оценки безопасности для пищевых добавок, требуя обширные токсикологические данные и валидацию производственного процесса, что может продлить временные рамки разработки продукта. Недавние обновления директивы FSIS 7120.1 по утвержденным веществам для мясных и птичьих продуктов демонстрируют постоянную эволюцию регуляторных требований, со специфическими положениями для антимикробных агентов и пленкообразующих соединений, которые напрямую влияют на составы ингредиентов для покрытий [3]U.S. Department of Agriculture, "FSIS Directive 7120.1," usda.gov. Производители также должны навигировать различными международными стандартами, при этом некоторые регионы поддерживают более ограничительные политики в отношении некоторых ингредиентов для покрытий, ограничивая возможности глобальной стандартизации продуктов.

Волатильность цен на сырье

Колебания цен на сырье создают значительное давление на маржу для производителей ингредиентов для покрытий, особенно тех, кто зависит от сельскохозяйственных товаров, подверженных погодным условиям, геополитическим напряжениям и сбоям в цепочках поставок. Кризис какао иллюстрирует этот вызов, с ценами, увеличившимися приблизительно на 300% между 2023 и 2024 годами из-за деградации почвы и болезней в ключевых производящих регионах Кот-д'Ивуара и Ганы, заставляя производителей разрабатывать альтернативные составы или принимать сниженную прибыльность. Волатильность цен распространяется за пределы отдельных товаров, влияя на целые категории ингредиентов, поскольку производители часто не имеют достаточной ценовой власти для перенесения увеличений затрат на пищевых переработчиков, которые сталкиваются с собственным давлением на маржу. Ситуация усугубляется ограниченной доступностью эффективных хеджирующих инструментов для многих специализированных ингредиентов для покрытий, оставляя производителей подверженными колебаниям спотового рынка.

Сегментный анализ

По типу ингредиента: Инновации в какао способствуют премиальному росту

Сегментация рынка ингредиентов указывает, что сахара и сиропы занимают долю рынка 35,15% в 2024 году. Это доминирование проистекает из их широкого применения в производстве кондитерских изделий и экономической эффективности. Эти традиционные ингредиенты поддерживают свою важность в кондитерских продуктах, выполняя основные функции в текстуре, консервировании и вкусе. Сахара, включая сахарозу, глюкозу и фруктозу, служат множественным целям в производстве кондитерских изделий. Они действуют как наполнители, улучшают срок годности через контроль влажности и способствуют процессу кристаллизации в твердых конфетах. Сиропы, особенно кукурузный сироп и кукурузный сироп с высоким содержанием фруктозы, предотвращают кристаллизацию сахара в мягких конфетах и обеспечивают гладкую текстуру в карамели и ирисе. Экономическая эффективность этих ингредиентов обусловлена их широкой доступностью, установленными цепочками поставок и эффективными производственными процессами. Дополнительно, их функциональные свойства в связывании, реакциях потемнения и ферментации делают их незаменимыми в различных кондитерских применениях, от шоколада до жевательных конфет и зефира.

Сегмент какао и шоколада прогнозируется расти со среднегодовым темпом роста 8,15% до 2030 года. Этот рост обусловлен потребительским спросом на премиальные шоколадные продукты, более высокими располагаемыми доходами и увеличенным потреблением темного шоколада. Премиальные шоколадные продукты включают шоколад единого происхождения, органические варианты и специальные ароматизированные плитки. Растущее здравое сознание среди потребителей особенно усилило спрос на темный шоколад, который воспринимается как более здоровая альтернатива из-за его антиоксидантных свойств и более низкого содержания сахара. Расширение рынка поддерживается достижениями в методах обработки какао, включая улучшенные техники ферментации, системы хранения с контролируемой температурой и автоматизированные производственные линии. Дополнительно, рост в ремесленном производстве шоколада ввел разнообразные вкусовые профили и уникальные продуктовые предложения, удовлетворяющие потребителей, ищущих аутентичный и высококачественный шоколадный опыт.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: Доминирование жидкостей отражает эффективность применения

Жидкие покрытия занимают 65,12% доли рынка в 2024 году и поддерживают самый быстрый рост со среднегодовым темпом роста 9,15% до 2030 года, отражая предпочтение индустрии к эффективности применения и возможностям равномерного покрытия, которые сокращают отходы материалов, улучшая при этом консистентность продукции. Это доминирование проистекает из превосходных характеристик проникновения жидких покрытий и способности включать термочувствительные функциональные ингредиенты, которые не могут выжить в традиционных процессах сухого покрытия. Ускорение роста жидкого сегмента отражает технологические достижения в системах распыления и оборудовании точного дозирования, которые позволяют производителям достигать оптимальной толщины покрытия с минимальным избыточным распылением. Сухие покрытия сохраняют стратегическую важность в специфических применениях, где чувствительность к влаге или требования продленного срока годности благоприятствуют порошковым составам, особенно в продуктах с температурной стабильностью, предназначенных для развивающихся рынков с ограниченной инфраструктурой холодовой цепи.

Сегментация по форме все больше отражает функциональные требования, а не традиционные предпочтения применения, при этом производители выбирают формы покрытий на основе специфических критериев производительности, таких как сила адгезии, барьерные свойства и совместимость с последующими этапами обработки. Инновации жидких покрытий включают разработку водных систем, которые устраняют летучие органические соединения, поддерживая при этом свойства применения, обращаясь к экологическим регулированиям и вопросам безопасности на рабочем месте.

По природе: Премиальное позиционирование органических продуктов ускоряется

Обычные продукты доминируют на рынке с долей 73,66% в 2024 году. Эти покрытия поддерживают свое лидерство на рынке из-за более низких затрат и хорошо установленных цепочек поставок, особенно в применениях, где требования к производительности превосходят потребность в органической сертификации. Преимущество в стоимости проистекает из экономии масштаба в производстве, стандартизированных производственных процессов и легкодоступного сырья. Дополнительно, обычные покрытия получают пользу от десятилетий исследований и разработок, результатом чего является проверенная производительность в различных промышленных применениях. Обширные сети распределения и установленные отношения с поставщиками дополнительно укрепляют их рыночную позицию, особенно в регионах, где ценовая чувствительность является решающим фактором в решениях о покупке.

Органические альтернативы ожидаются расти со среднегодовым темпом роста 10,27% до 2030 года. Этот рост в органических покрытиях отражает потребительское предпочтение сертифицированных продуктов и их готовность платить премиальные цены. Этот дифференциал роста указывает на успешную сегментацию рынка, где органические покрытия командуют ценовыми премиями, достаточными для компенсации более высоких затрат на сырье и расходов на сертификацию. Расширение органического сегмента поддерживается регуляторной ясностью вокруг требований к органической сертификации для ингредиентов покрытий, позволяя производителям разрабатывать соответствующие составы с уверенностью в рыночном позиционировании. Траектория роста органического сегмента отражает более широкие потребительские тенденции к прозрачности и натуральным ингредиентам, при этом производители инвестируют в развитие органических цепочек поставок для захвата возможностей премиального позиционирования.

По применению: Инновации в мясе и морепродуктах лидируют в росте

Сегмент хлебобулочных и кондитерских изделий доминирует на рынке с долей 40,25% в 2024 году, указывая на значительный спрос в пищевых применениях. Выдающееся положение этого сегмента обусловлено возрастающим потребительским предпочтением хлебобулочных изделий, растущей урбанизацией и повышающимися располагаемыми доходами. Производители фокусируются на разработке инновационных продуктов и расширении своих продуктовых портфолио для удовлетворения разнообразных потребительских предпочтений. Рост сегмента дополнительно поддерживается технологическими достижениями в производственных процессах и растущей тенденцией премиальных и ремесленных хлебобулочных продуктов.

Применения в мясе и морепродуктах появляются как самый быстрорастущий сегмент со среднегодовым темпом роста 10,65% до 2030 года, движимый разработкой растительных альтернатив мяса и продвинутыми требованиями к консервированию. Этот модель роста отражает расширение индустрии за пределы традиционных применений в технически требовательные сегменты, где ингредиенты для покрытий играют решающие роли в имитации текстуры, консервировании и улучшении сенсорных качеств. Ускорение сегмента мяса и морепродуктов получает пользу от инноваций антимикробных покрытий, которые продлевают срок годности, поддерживая при этом безопасность продукта, что особенно важно для высокорисковых белковых продуктов. Растительные альтернативы мяса движут значительными инновациями в применениях покрытий, где ингредиенты должны реплицировать текстуру, внешний вид и характеристики приготовления животных белков, поддерживая при этом растительную сертификацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка занимает долю рынка 42,68% в 2024 году, поддерживаемую своей развитой инфраструктурой пищевой переработки и регуляторными рамками, которые продвигают высококачественные решения покрытий. Недавние одобрения FDA ингредиентов, таких как фосфат кальция и экстракт цветков клитории, как пищевых красителей отражают регуляторную поддержку инноваций в регионе. Прочные отношения между производителями ингредиентов для покрытий и пищевыми переработчиками способствуют быстрому внедрению новых составов и технологий.

Азиатско-Тихоокеанский регион появляется как самый быстрорастущий регион со среднегодовым темпом роста 9,96% до 2030 года, приводимый в движение быстрой индустриализацией секторов пищевой переработки и расширяющимися потребительскими базами среднего класса, которые движут спросом на переработанные и готовые продукты питания. Индустрия пищевой переработки Китая демонстрирует особую силу, при этом США занимают четвертое место как крупнейший экспортер потребительски-ориентированных продуктов в Китай в 2023 году, указывая на значительный импортный спрос на специализированные ингредиенты, включая решения покрытий [4]U.S. Department of Agriculture, China: Food Processing Ingredients Annual,

fas.usda.gov. Рост региона создает возможности для поставщиков ингредиентов для покрытий, которые могут адаптировать составы к местным вкусовым предпочтениям, поддерживая при этом международные стандарты качества. Запуск Tate & Lyle автоматизированной лаборатории в Сингапуре для решений ощущений во рту демонстрирует приверженность многонациональных компаний региональным инновационным возможностям.

Европа поддерживает значительное рыночное присутствие через продвинутые регуляторные рамки и потребительское предпочтение натуральных и органических ингредиентов, способствуя инновациям в составах покрытий с чистой этикеткой и устойчивых методах производства. Южная Америка и Ближний Восток и Африка представляют появляющиеся возможности, где экономическое развитие и урбанизация движут потреблением переработанных продуктов питания, создавая спрос на ингредиенты для покрытий, которые позволяют долгохранящиеся продукты, подходящие для сложных условий распределения.

Примечание: Региональные доли всех отдельных регионов будут доступны при покупке отчета

Конкурентная среда

Рынок ингредиентов для покрытия пищевых продуктов демонстрирует умеренную концентрацию с индексом концентрации 4 из 10, при этом установленные игроки используют масштабные преимущества в закупках сырья и глобальных сетях распределения, в то время как появляющиеся возможности в функциональных сегментах и сегментах с чистой этикеткой создают точки входа для специализированных поставщиков с инновационными составами.

Лидеры рынка, такие как Cargill, Incorporated, Archer Daniels Midland Company и Associated British Foods PLC, поддерживают конкурентные позиции через стратегии вертикальной интеграции, которые контролируют ключевые поставки сырья и позволяют экономически эффективное масштабирование производства. Конкурентная интенсивность увеличивается в премиальных сегментах, где дифференциация через функциональную производительность и позиционирование с чистой этикеткой позволяет более высокие маржи, привлекая как установленных игроков, так и инновационные стартапы.

Принятие технологий появляется как критический конкурентный фактор, при этом компании инвестируют в оптимизацию составов на базе ИИ и системы точного применения для снижения затрат, улучшая при этом консистентность продукции.

Лидеры индустрии ингредиентов для покрытия пищевых продуктов

-

Cargill, Incorporated

-

Archer Daniels Midland Company

-

Associated British Foods PLC

-

Agrana Beteiligungs-AG

-

Pioneer Foods

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в индустрии

- Май 2025: На торговой ярмарке IFFA во Франкфурте Sarda Bio Polymers представила решения гидроколлоидов с чистой этикеткой на растительной основе для применений в мясе и альтернативных белках. Их предложения включают гуаровую камедь, камедь кассии торы, коньяк, ксантан, каррагинан, ксилоглюкан тамаринда и КМЦ, разработанные для улучшения текстуры с минимальной обработкой при акценте на устойчивость и производительность.

- Апрель 2025: AGRANA, глобальный производитель специализированных ингредиентов на основе крахмала из Австрии, представила новую линию крахмалов с чистой этикеткой под брендом AGENAPURE, расширив свой продуктовый портфолио.

- Декабрь 2024: Ingredion, Inc. представила крахмал Novation Indulge 2940, функциональный нативный кукурузный крахмал без ГМО, для расширения своего ассортимента текстуризаторов с чистой этикеткой. Компания отметила, что этот крахмал может улучшить текстуру для желирования и со-текстуризации в молочных продуктах, альтернативах молочных продуктов и десертах.

Охват отчета о мировом рынке ингредиентов для покрытия пищевых продуктов

Покрытия для пищевых продуктов - это ингредиенты, используемые для покрытия пищи с целью добавления текстуры, вкуса и питательной ценности.

Рынок ингредиентов для покрытия пищевых продуктов сегментирован по типу (сахара и сиропы, какао и шоколад, жиры и масла, специи и приправы, мука, кляр и панировочные сухари, и другие типы), применению (хлебопечение, кондитерские изделия, закуски, молочные продукты, мясо и другие применения), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Размер рынка был рассчитан в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Сахара и сиропы |

| Какао и шоколад |

| Жиры и масла |

| Соли, специи и приправы |

| Мука и крахмалы |

| Кляр и панировочные сухари |

| Гидроколлоиды |

| Другие |

| Жидкие |

| Сухие |

| Обычные |

| Органические |

| Хлебобулочные и кондитерские изделия |

| Мясные и морепродукты |

| Закуски и питательные батончики |

| Молочные продукты |

| Готовые к употреблению и готовые к приготовлению продукты |

| Растительные альтернативы мяса |

| Другие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальная Азиатско-Тихоокеанская регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу ингредиента | Сахара и сиропы | |

| Какао и шоколад | ||

| Жиры и масла | ||

| Соли, специи и приправы | ||

| Мука и крахмалы | ||

| Кляр и панировочные сухари | ||

| Гидроколлоиды | ||

| Другие | ||

| По форме | Жидкие | |

| Сухие | ||

| По природе | Обычные | |

| Органические | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Мясные и морепродукты | ||

| Закуски и питательные батончики | ||

| Молочные продукты | ||

| Готовые к употреблению и готовые к приготовлению продукты | ||

| Растительные альтернативы мяса | ||

| Другие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальная Азиатско-Тихоокеанская регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка ингредиентов для покрытия пищевых продуктов и как быстро он растет?

Рынок оценивается в 2,65 млрд долларов США в 2025 году и прогнозируется достичь 3,80 млрд долларов США к 2030 году, обеспечивая среднегодовой темп роста 7,53%.

Какой регион лидирует на рынке ингредиентов для покрытия пищевых продуктов сегодня?

Северная Америка занимает наибольшую долю 2024 года на уровне 42,68%, поддерживаемую передовой автоматизацией и строгими правилами безопасности.

Какая подкатегория ингредиентов расширяется быстрее всего?

Прогнозируется, что покрытия из какао и шоколада вырастут со среднегодовым темпом роста 8,15%, поскольку новаторы вводят системы заменителей какао для смягчения скачков цен на товары.

Что движет быстрым ростом в применениях покрытий для мяса и морепродуктов?

Растущий спрос на растительные и высокобелковые закуски поднял сегмент мяса и морепродуктов, который находится на пути к среднегодовому темпу роста 10,65% до 2030 года благодаря антимикробным и текстурным инновациям.

Последнее обновление страницы: