Размер и доля рынка пищевых холодовых цепей

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

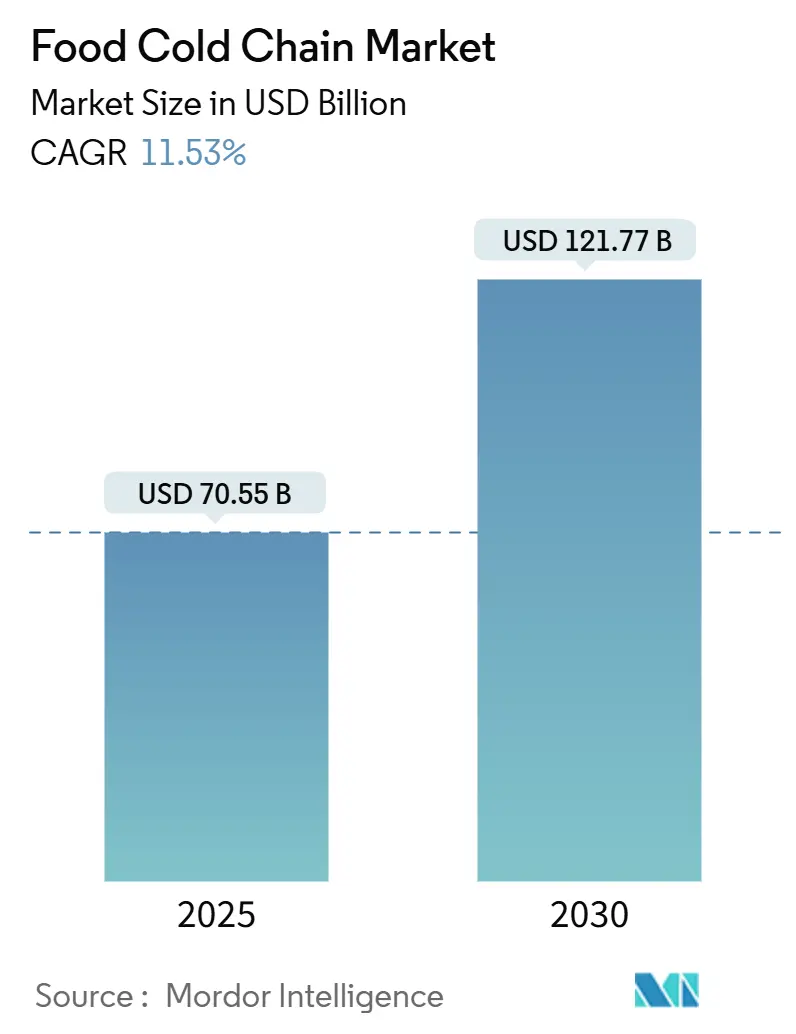

| Размер Рынка (2025) | 70.55 Миллиардов долларов США |

| Размер Рынка (2030) | 121.77 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.53% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых холодовых цепей от Mordor Intelligence

Размер мирового рынка пищевых холодовых цепей достиг 70,55 млрд долларов США в 2025 году и прогнозируется к расширению до 121,77 млрд долларов США к 2030 году, что представляет устойчивый совокупный среднегодовой темп роста (CAGR) 11,53% в течение прогнозируемого периода. Это ускорение отражает конвергенцию строгих норм безопасности пищевых продуктов, технологических disruptions в мониторинге температуры и взрывной рост готовых к употреблению продуктов питания, требующих безупречной целостности холодовых цепей от фермы до вилки. Расширение рынка дополнительно поддерживается растущей осведомленностью потребителей о безопасности пищевых продуктов, растущей международной торговлей скоропортящимися товарами и быстрым развитием организованных розничных секторов в развивающихся экономиках. Регулятивный импульс меняет динамику рынка, поскольку Закон о модернизации безопасности пищевых продуктов FDA (FSMA) 204 требует комплексной прослеживаемости для продуктов питания из Списка прослеживаемости продуктов питания к январю 2026 года, заставляя операторов активно инвестировать в инфраструктуру цифрового мониторинга [1]U.S. Food and Drug Administration, Food Safety Modernization Act (FSMA),

fda.gov. Данное регулирование особенно влияет на продукты высокого риска, такие как свежие продукты, молочные продукты и морепродукты, требуя от компаний ведения записей критических событий отслеживания на протяжении всей цепочки поставок. Внедрение этих требований способствует принятию передовых технологий отслеживания, IoT-датчиков и блокчейн-решений в индустрии пищевых холодовых цепей.

Ключевые выводы отчета

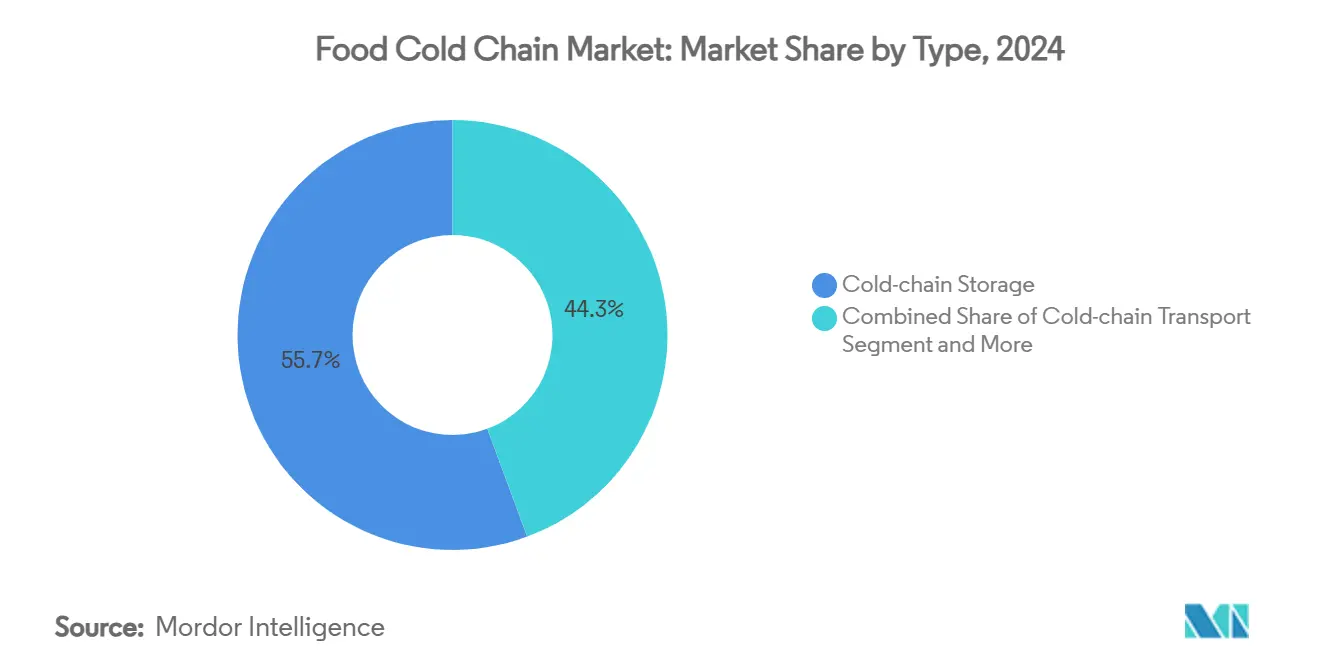

- По типу хранение в холодовых цепях лидировало с 55,66% доли рынка пищевых холодовых цепей в 2024 году; компоненты мониторинга планируют расшириться со среднегодовым темпом роста 14,45% до 2030 года.

- По температурному диапазону охлажденные (0-4 °C) захватили 60,15% доли выручки в 2024 году, тогда как замороженные (-18 °C) готовы к среднегодовому темпу роста 15,49% до 2030 года.

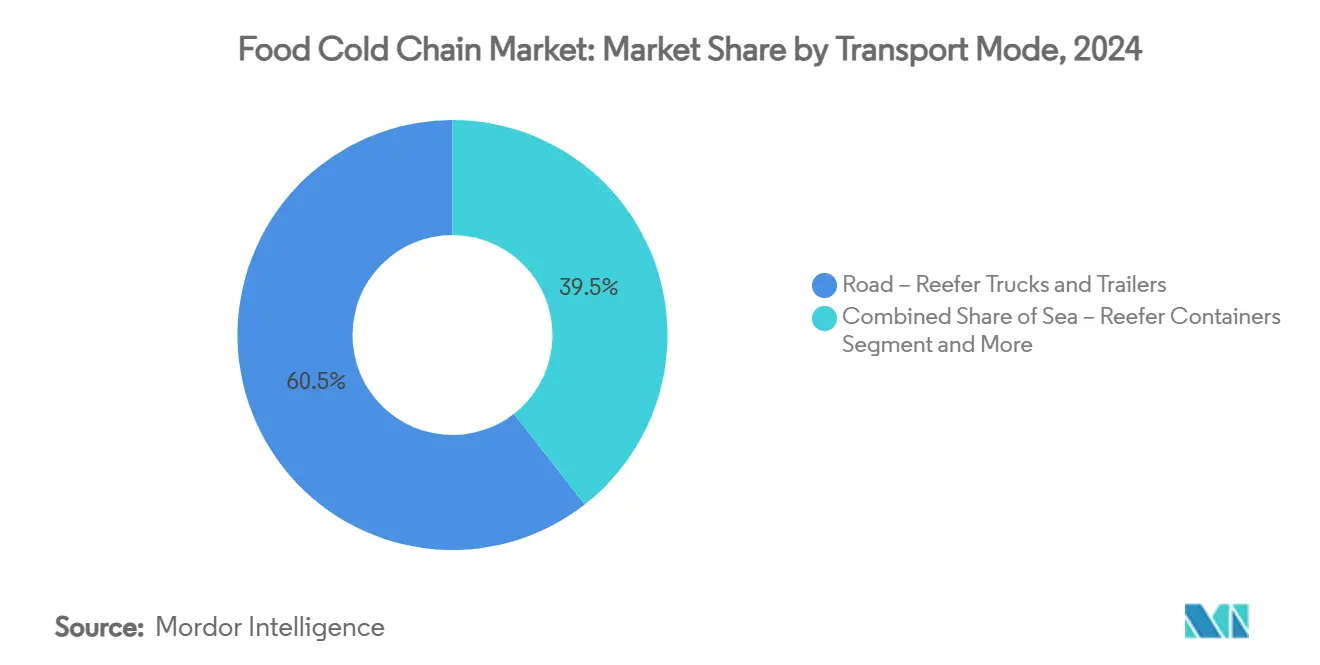

- По способу транспортировки автомобильный транспорт удерживал 60,55% размера рынка пищевых холодовых цепей в 2024 году; авиаперевозки прогнозируются к росту со среднегодовым темпом роста 14,97% между 2025-2030 годами.

- По применению мясо и морепродукты командовали 26,46% продаж 2024 года, в то время как готовые к употреблению блюда будут расти быстрее всего со среднегодовым темпом роста 16,54%.

- По технологии RFID и базовый мониторинг в реальном времени составили 42,14% базы 2024 года; IoT-телематика должна зафиксировать наивысший среднегодовой темп роста 15,78%.

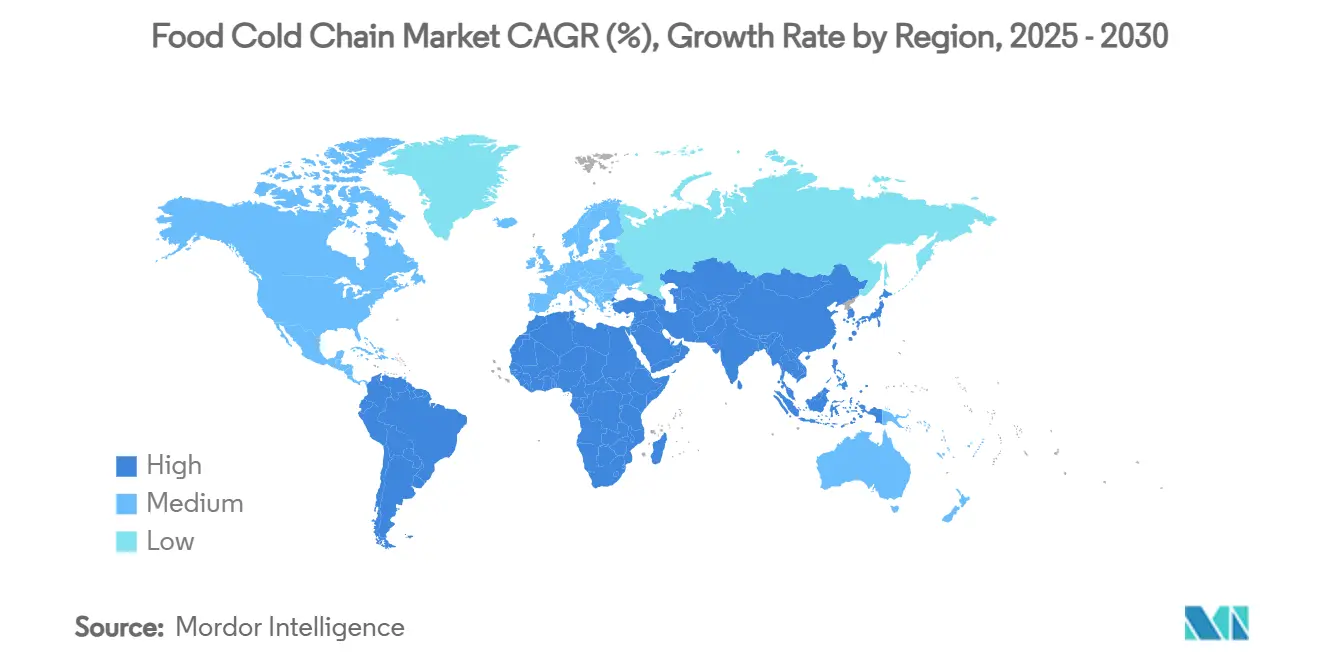

- По географии Северная Америка лидировала с долей 40,46% в 2024 году, однако Азиатско-Тихоокеанский регион прогнозируется к росту со среднегодовым темпом роста 16,56% до 2030 года.

Тренды и инсайты мирового рынка пищевых холодовых цепей

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущий спрос на замороженные и скоропортящиеся продукты питания в мире | +2.1% | Глобально, с наибольшим влиянием в Азиатско-Тихоокеанском регионе и Северной Америке | Среднесрочно (2-4 года) |

| Рост международной торговли продуктами питания и трансграничной транспортировки продовольствия | +1.8% | Глобально, особенно коридоры Азиатско-Тихоокеанский регион - Северная Америка/Европа | Долгосрочно (≥ 4 лет) |

| Возрастающее потребительское предпочтение свежих и готовых к употреблению продуктов питания | +2.3% | Северная Америка, Европа, городские центры в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Расширение организованного ритейла и секторов общественного питания | +1.9% | Ядро Азиатско-Тихоокеанского региона, распространение на Латинскую Америку и MEA | Среднесрочно (2-4 года) |

| Технологические достижения в холодильном оборудовании и системах мониторинга температуры | +1.7% | Глобально, с ранним принятием в Северной Америке и Европе | Краткосрочно (≤ 2 лет) |

| Внедрение строгих норм безопасности пищевых продуктов и стандартов качества | +1.5% | Северная Америка, Европа, с постепенным расширением на Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на замороженные и скоропортящиеся продукты питания в мире

Увеличение потребления замороженных продуктов изменило требования к мощности холодовых цепей глобально, с особым влиянием на складирование, транспортировку и распределительные сети. Этот рост создал высокий спрос на инфраструктуру холодного хранения для устранения разрывов между спросом и предложением, приводя к значительным инвестициям в холодильные склады, транспортные средства с температурным контролем и передовые системы мониторинга. Изменения потребительского поведения во время пандемии превратили замороженные продукты из товаров удобства в основные продукты, стимулируя увеличение покупок по всем категориям, включая готовые блюда, овощи, мясо и морепродукты, тем самым устанавливая долгосрочные модели спроса, которые требуют постоянного расширения инфраструктуры. Операторы холодовых цепей подчеркивают, что поддержание постоянного температурного контроля на протяжении всей цепочки поставок является существенным, от производственных объектов через распределительные центры до розничных точек, поскольку температурные вариации могут вызвать потери продукции, поставить под угрозу безопасность пищевых продуктов, спровоцировать дорогостоящие отзывы и привести к несоблюдению норм. Сложность управления температурой распространяется на доставку последней мили, где поддержание целостности продукта требует специализированного оборудования и точных протоколов мониторинга.

Рост международной торговли продуктами питания и трансграничной транспортировки продовольствия

Трансграничная транспортировка продовольствия эволюционировала в сложную оркестровку температурно-контролируемой логистики, при этом Министерство коммерции Китая нацелено на 25% коэффициент циркуляции холодовых цепей для фруктов и овощей и 45% для мяса к 2027 году в рамках плана улучшения современной коммерческой системы циркуляции [2]Ministry of Commerce, Action Plan for Improving the Modern Commercial and Trade Circulation System and Promoting the High-quality Development of the Wholesale and Retail Industry,

mofcom.gov.cn

. Этот регулятивный толчок отражает критическую роль международной торговли в продовольственной безопасности, особенно поскольку изменение климата и геополитические напряжения нарушают традиционные цепочки поставок. Сложность поддержания температурной целостности через множественные юрисдикции создала возможности для специализированных логистических провайдеров, которые могут навигировать различающиеся регулятивные требования, обеспечивая при этом качество продукции. Интеграция технологии блокчейн и IoT-датчиков стала существенной для обеспечения end-to-end прослеживаемости, требуемой импортирующими странами, превращая трансграничную торговлю продовольствием из логистического вызова в технологически-обеспеченное конкурентное преимущество. Температурно-контролируемая контейнерная перевозка возникла как критическое узкое место, при этом специализированные рефрижераторные контейнеры командуют премиальными тарифами из-за их сложных систем мониторинга и контроля.

Возрастающее потребительское предпочтение свежих и готовых к употреблению продуктов питания

Среднегодовой темп роста сегмента готовых к употреблению блюд 16,54% отражает фундаментальный сдвиг в потребительском поведении, который выходит за рамки удобства и охватывает заботу о здоровье и оптимизацию времени. Городские профессионалы все больше рассматривают свежие, минимально обработанные продукты как существенные, а не премиальные опции, стимулируя спрос на решения холодовых цепей, которые могут поддерживать питательную целостность и сенсорные качества на протяжении всего распределения. Инновации упаковки в этом сегменте, особенно принятие ретортных пакетов с конфигурациями PET/Al Foil/PP, демонстрируют, как требования холодовых цепей эволюционируют для поддержки двойной пригодной для духовки упаковки, которая поддерживает качество продукта, одновременно сокращая время приготовления. Этот тренд создал новые вызовы для операторов холодовых цепей, поскольку готовые к употреблению продукты часто требуют множественных температурных зон внутри одного объекта для размещения различных требований консервации. Интеграция упаковки модифицированной атмосферы с логистикой холодовых цепей стала конкурентным дифференциатором, позволяя продуктам поддерживать свежесть в течение расширенных периодов, одновременно снижая зависимость от консервантов.

Расширение организованного ритейла и секторов общественного питания

Расширение организованного ритейла создало волновой эффект на протяжении всей экосистемы холодовых цепей, при этом крупные ритейлеры, такие как Walmart и Kroger, инвестируют в автоматизированные объекты холодного хранения, стратегически расположенные для более эффективного обслуживания городских районов. Эти объекты характеризуются более высокой вместимостью хранения и передовыми технологиями охлаждения, которые сокращают потребление энергии, улучшая при этом коэффициенты оборачиваемости запасов. Рост сектора общественного питания был особенно трансформационным, поскольку рестораны и институциональные кухни требуют доставки температурно-чувствительных ингредиентов точно в срок, создавая новые требования для решений холодовых цепей последней мили. Интеграция микро-центров исполнения с традиционным холодным хранением возникла как стратегический ответ на требования электронной коммерции, позволяя ритейлерам поддерживать качество продукции, сокращая при этом время доставки. Цифровая сельскохозяйственная миссия Индии с ее бюджетом 2 817 крор рупий является примером того, как правительства поддерживают расширение организованного ритейла через цифровую инфраструктуру, которая улучшает видимость и эффективность цепочки поставок [3]Press Information Bureau, "Digital Agriculture Mission Approved," pib.gov.in. Переход к организованному ритейлу также стандартизировал требования холодовых цепей, создавая экономию масштаба, которая приносит пользу как операторам, так и потребителям через улучшенную эффективность и сниженные затраты.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие требования первоначальных капитальных инвестиций для объектов холодного хранения и рефрижераторных транспортных средств | -1.8% | Глобально, особенно остро в развивающихся рынках | Долгосрочно (≥ 4 лет) |

| Волатильность энергоснабжения в развивающихся рынках | -1.2% | Азиатско-Тихоокеанский регион, Латинская Америка, MEA | Среднесрочно (2-4 года) |

| Вызовы температурного контроля во время транспортировки и переходов хранения | -0.9% | Глобально, с более высоким влиянием в регионах с неадекватной инфраструктурой | Краткосрочно (≤ 2 лет) |

| Конкуренция от альтернативных методов консервации | -0.7% | Северная Америка и Европа преимущественно | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие требования первоначальных капитальных инвестиций для объектов холодного хранения и рефрижераторных транспортных средств

Капитальная интенсивность инфраструктуры холодовых цепей создает значительные барьеры для входа, при этом специализированные строительные материалы и энергоэффективные дизайны командуют премиальные затраты, которые могут превышать обычные склады на 300-400%. Строительство холодильных объектов требует сложных изоляционных систем, специализированных полов и передового холодильного оборудования, которое должно работать надежно в экстремальных температурных условиях, повышая как первоначальные инвестиции, так и текущие затраты на обслуживание. Рефрижераторные транспортные средства сталкиваются с аналогичными ценовыми давлениями, при этом рефрижераторные грузовики и прицепы требуют двузначных повышений тарифов для обоснования расширения оборудования. Финансовый вызов усложняется специализированной природой активов холодовых цепей, которые имеют ограниченные альтернативные применения и требуют специализированной экспертизы обслуживания.

Конкуренция от альтернативных методов консервации

Асептическая обработка и упаковка представляют грозный вызов традиционной логистике холодовых цепей, создавая стабильные при хранении продукты, которые полностью исключают требования охлаждения. Строгие регулирования FDA для асептической обработки, включая соблюдение Текущих хороших производственных практик и программ HACCP, валидировали эту технологию как жизнеспособную альтернативу для многих категорий продуктов питания. Этот метод включает раздельную стерилизацию продуктов и контейнеров, позволяя производителям обходить затраты холодовых цепей, одновременно продлевая срок хранения и сохраняя питательное качество. Конкурентная угроза особенно остра в сегментах напитков и готовой пищи, где асептическая упаковка может снизить общие затраты цепочки поставок на 20-30% по сравнению с охлажденными альтернативами. Передовые технологии упаковки, включая упаковку модифицированной атмосферы и активные системы упаковки, далее подрывают ценностное предложение холодовых цепей, продлевая срок хранения продуктов при окружающих температурах. Интеграция умной упаковки с температурными индикаторами и датчиками свежести создает гибридные решения, которые сочетают преимущества окружающего хранения с гарантией качества, традиционно ассоциируемой с логистикой холодовых цепей. Однако потребительские предпочтения в отношении свежих, минимально обработанных продуктов питания продолжают благоприятствовать решениям холодовых цепей, особенно в премиальных рыночных сегментах, где воспринимаемое качество и натуральность командуют ценовыми премиями.

Сегментный анализ

По типу: доминирование инфраструктуры хранения на фоне революции мониторинга

Хранение в холодовых цепях командует наибольшей долей рынка в 55,66% в 2024 году, отражая фундаментальные инфраструктурные требования для температурно-контролируемой логистики по всем категориям продуктов питания. Доминирование сегмента исходит из капиталоемкой природы холодильного складирования, где специализированные объекты с передовой изоляцией, автоматизированными стеллажными системами и энергоэффективными технологиями охлаждения представляют наибольший компонент затрат в экосистеме холодовых цепей.

Компоненты мониторинга, несмотря на представление меньшей абсолютной доли рынка, демонстрируют самую быструю траекторию роста со среднегодовым темпом роста 14,45% до 2030 года, стимулируемые регулятивными мандатами, такими как FSMA 204, и возрастающей сложностью IoT-систем отслеживания температуры. Быстрое расширение сегмента компонентов мониторинга отражает технологическую точку перегиба, где пассивное температурное логирование заменяется системами реального времени, предиктивной аналитики, которые могут предвидеть отказы оборудования и оптимизировать потребление энергии. Компании, такие как Rivercity Innovations, представили IoT-решения автоматизированного мониторинга температуры, характеризующиеся возможностями раннего обнаружения катастрофических отказов (ECFD), которые предсказывают отказы компрессоров, позволяя своевременное обслуживание и предотвращая дорогостоящие потери продукции.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По температурному диапазону: доминирование охлажденных сталкивается с ускорением замороженных

Охлажденный температурный диапазон (0-4°C) поддерживает лидерство рынка с долей 60,15% в 2024 году, отражая широкую применимость этой температурной зоны по свежим продуктам, молочным продуктам и готовым продуктам питания, которые составляют большинство потребления скоропортящихся продуктов питания. Однако замороженный сегмент (-18°C) демонстрирует превосходный импульс роста со среднегодовым темпом роста 15,49% до 2030 года, стимулируемый изменяющимися потребительскими предпочтениями в сторону замороженных продуктов удобства и расширением производственных мощностей замороженных продуктов глобально.

Траектория роста замороженного сегмента побудила крупных ритейлеров инвестировать в объекты двойной температуры, которые могут эффективно управлять как охлажденными, так и замороженными продуктами в рамках одной операции, оптимизируя использование пространства и сокращая операционную сложность. Коалиция Move to -15°C, поддерживаемая Emirates SkyCargo и другими крупными логистическими провайдерами, представляет отраслевые усилия по оптимизации транспортировки замороженных продуктов путем корректировки стандартных температур с -18°C до -15°C, потенциально сокращая потребление энергии при поддержании качества продукции. Эта инициатива демонстрирует, как оптимизация температурного диапазона может создавать конкурентные преимущества через сокращенные операционные затраты и экологическое влияние, при поддержании стандартов безопасности пищевых продуктов.

По применению: лидерство мяса и морепродуктов уступает инновациям готовых к употреблению

Применения мяса и морепродуктов командуют наибольшей долей рынка в 26,46% в 2024 году, отражая строгие температурные требования и высокую ценность белковых продуктов, которые требуют сложной инфраструктуры холодовых цепей. Этот сегмент выигрывает от установленных цепочек поставок, регулятивных рамок и готовности потребителей платить премиальные цены за гарантию качества. Сегмент мяса и морепродуктов продолжает стимулировать инвестиции в инфраструктуру из-за строгих регулятивных требований и высокой стоимости потери продукции от температурных отклонений. Интеграция технологии блокчейн для прослеживаемости стала особенно важной в этом сегменте, поскольку инциденты безопасности пищевых продуктов могут иметь серьезные финансовые и репутационные последствия для всех участников цепочки поставок.

Готовые к употреблению блюда представляют быстрорастущий сегмент применения со среднегодовым темпом роста 16,54% до 2030 года, стимулируемый трендами урбанизации, изменяющимися стилями жизни и расширением платформ доставки продуктов питания, которые требуют надежной логистики холодовых цепей. Быстрый рост сегмента готовых к употреблению блюд отражает фундаментальные изменения в потребительском поведении и моделях приготовления пищи, особенно на городских рынках, где удобство и экономия времени командуют премиальное ценообразование. Рост сегмента создал новые требования для операторов холодовых цепей, поскольку готовые к употреблению продукты часто требуют множественных температурных зон и специализированной упаковки для поддержания качества и безопасности на протяжении всего распределения.

По способу транспортировки: лидерство автомобильного транспорта оспаривается инновациями авиаперевозок

Автомобильный транспорт через рефрижераторные грузовики и прицепы доминирует в сегменте способов транспортировки с долей рынка 60,55% в 2024 году, отражая гибкость и стоимостную эффективность грузоперевозок для региональных и национальных распределительных сетей. Сегмент выигрывает от установленной инфраструктуры, доступности водителей и способности предоставлять услугу от двери к двери, которую другие способы транспортировки не могут сопоставить. Более того, развитие технологии автономных транспортных средств и электрических рефрижераторных грузовиков представляет потенциальные дизрапторы, которые могли бы изменить ландшафт способов транспортировки, хотя широкое принятие остается в нескольких годах.

Однако авиаперевозки возникают как быстрорастущий способ транспортировки со среднегодовым темпом роста 14,97% до 2030 года, стимулируемые спросом премиального сегмента продуктов питания на быструю, дальнюю транспортировку и ростом международной торговли продуктами питания. Морской транспорт через рефрижераторные контейнеры обслуживает торговлю массовыми товарами, в то время как железнодорожный транспорт предоставляет стоимостно-эффективные решения для дальних, высокообъемных перевозок в регионах с развитой железнодорожной инфраструктурой. Исключительный рост сегмента авиаперевозок отражает премиумизацию пищевой логистики, где критичные по времени, высокоценные продукты оправдывают более высокие транспортные затраты, ассоциируемые с авиаперевозкой.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По технологии: зрелость RFID обеспечивает ускорение IoT-телематики

Технологии RFID и мониторинга в реальном времени доминируют на рынке с долей 42,14% в 2024 году. Эти технологии формируют основную инфраструктуру для операций холодовых цепей, обеспечивая мониторинг температуры, отслеживание местоположения и верификацию соответствия. Их широкое принятие отражает их существенную роль в поддержании видимости и прослеживаемости на протяжении всей сети холодовых цепей. RFID-метки и датчики непрерывно передают данные об условиях продукции, в то время как системы мониторинга в реальном времени обрабатывают эту информацию для предоставления мгновенных предупреждений и исторической аналитики. Эта комплексная возможность мониторинга обеспечивает качество продукции, сокращает порчу и помогает компаниям поддерживать регулятивные стандарты по объектам хранения, транспортным маршрутам и распределительным центрам.

IoT-телематика демонстрирует наивысший потенциал роста со среднегодовым темпом роста 15,78% до 2030 года, отражая эволюцию к предиктивной аналитике, автоматизированному принятию решений и интегрированной оптимизации цепочки поставок. Эволюция сегмента технологий отражает переход от реактивного мониторинга к проактивному управлению, где IoT-системы могут предсказывать отказы оборудования, оптимизировать потребление энергии и автоматически корректировать условия хранения на основе требований продукции и внешних факторов. Партнерство между Trustwell и Wiliot является примером этого тренда, использующего умные сенсорные метки без батарей, которые обеспечивают непрерывное отслеживание от происхождения до потребителя, сокращая при этом требования ручного сканирования и улучшая безопасность пищевых продуктов.

Географический анализ

Доля Северной Америки 40,46% рынка в 2024 году отражает десятилетия инфраструктурных инвестиций и регулятивного развития, которые создали самую сложную экосистему холодовых цепей в мире, однако регион теперь сталкивается с вызовами модернизации, поскольку устаревшие объекты борются с требованиями электронной коммерции и устойчивости. Крупные ритейлеры отвечают стратегическими инвестициями в автоматизированные объекты, примером которых являются разработки Walmart и Kroger урбано-центричных объектов холодного хранения, которые сокращают транспортные расстояния и улучшают метрики устойчивости. Регион выигрывает от установленных регулятивных рамок и готовности потребителей платить премиальные цены за гарантию качества, однако сталкивается с препятствиями от стареющей инфраструктуры и потребностью в существенных капитальных инвестициях для удовлетворения современных операционных требований.

Рынок холодовых цепей Азиатско-Тихоокеанского региона прогнозируется к росту со среднегодовым темпом роста 16,56% до 2030 года, представляя наивысший темп роста глобально. Это расширение в первую очередь стимулируется поддерживающей правительственной политикой, направленной на сокращение пищевых отходов и улучшение эффективности цепочки поставок. Быстрая урбанизация по таким странам, как Китай, Индия и Индонезия, увеличила спрос на температурно-контролируемые услуги хранения и транспортировки. В Индии Pradhan Mantri Kisan Sampada Yojana одобрила 394 проекта холодовых цепей к февралю 2025 года. Эти проекты фокусируются на создании интегрированных объектов холодовых цепей, включая рефрижераторную транспортировку, единицы холодного хранения и центры обработки. Инициатива поддерживает расширяющуюся индустрию переработки пищевых продуктов Индии, обеспечивая лучшую консервацию скоропортящихся товаров, сокращая послеуборочные потери и обеспечивая стандарты безопасности пищевых продуктов. Программа также способствует инвестициям частного сектора в развитие инфраструктуры холодовых цепей, создавая более надежную и эффективную систему распределения продуктов питания.

Европа поддерживает стабильный рост, поддерживаемый строгими нормами безопасности пищевых продуктов, фасилитацией трансграничной торговли и инициативами устойчивости, которые изменяют операции холодовых цепей по всему континенту. Фокус региона на устойчивость ускорил принятие безэмиссионных рефрижераторных прицепов и передовых технологий диджитализации, включая системы цифровых двойников для управления данными в реальном времени, которые оптимизируют потребление энергии и операционную эффективность. Зрелая регулятивная среда региона и потребительские предпочтения в отношении свежих, локально-источниковых продуктов питания продолжают стимулировать спрос на сложные решения холодовых цепей, которые могут поддерживать качество продукции, минимизируя при этом экологическое влияние.

Примечание: Доли сегментов всех индивидуальных регионов будут доступны при покупке отчета

Конкурентный ландшафт

Рынок пищевых холодовых цепей демонстрирует высокую фрагментацию с показателем концентрации 3 из 10. Крупные игроки на рынке включают Lineage, Inc., Americold Logistics, Inc., Nichirei Corporation, DSV A/S и Conestoga Cold Storage Limited. Дисциплинированная стратегия роста Americold подчеркивает контракты с фиксированными обязательствами и операционные эффективности, при поддержании инвестиционного рейтинга, который обеспечивает доступ к капиталу для продолжения расширения.

Стратегические паттерны раскрывают фокус на вертикальную интеграцию и технологически-обеспеченную дифференциацию, при этом крупные игроки активно инвестируют в автоматизированные системы хранения и извлечения, IoT-возможности мониторинга и предиктивную аналитику для оптимизации использования мощностей и сокращения операционных затрат. Рынок сталкивается с конкуренцией от новых компаний, использующих передовые технологии, такие как IoT-датчики, блокчейн-отслеживание и автоматизированные системы складирования, наряду с различными бизнес-моделями, такими как операции с низкими активами и общие логистические платформы.

Однако высокие капитальные требования для холодильных складов, транспортных средств с температурным контролем и специализированного оборудования, в сочетании со сложными операциями в логистике холодовых цепей, включая мониторинг температуры, регулятивное соответствие и многоточечные распределительные сети, предоставляют значительные преимущества установленным компаниям. Эти действующие фирмы выигрывают от своих обширных распределительных сетей, десятилетий операционного опыта, существующих клиентских отношений и экономии масштаба в закупке оборудования и управлении объектами.

Лидеры индустрии пищевых холодовых цепей

-

Lineage, Inc.

-

Americold Logistics, Inc.

-

Nichirei Corporation

-

DSV A/S

-

Conestoga Cold Storage Limited

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Май 2025: Lineage Inc. приобрела четыре склада холодного хранения у Tyson Foods за 247 млн долларов США, включая объекты в Поттсвилле, Пенсильвания, Олате, Канзас, Рошелле, Иллинойс и Толлесоне, Аризона, добавив приблизительно 49 млн кубических футов и 160 000 паллето-мест, при этом установив Tyson в качестве якорного клиента для новых автоматизированных складов Lineage.

- Апрель 2025: Vertical Cold Storage приобрела Arctic Logistics в Кантоне, Мичиган, добавив 140 000 квадратных футов и более 20 000 паллето-мест для укрепления позиции в качестве шестой по величине компании холодного хранения в Северной Америке, с температурами хранения от -20°F до 40°F и улучшенными возможностями для торговли США-Канада.

- Январь 2024: Kenco Logistic Services приобрела The Shippers Group, добавив 3,8 млн квадратных футов складских площадей по восьми объектам во Флориде, Джорджии и Техасе, значительно расширив свои мультиклиентские возможности и северо-американское присутствие в холодовых цепях.

Область действия глобального отчета по рынку пищевых холодовых цепей

Пищевая холодовая цепь - это объект, предоставляемый для хранения и транспортировки замороженных продуктов питания.

Рынок пищевых холодовых цепей сегментирован по типу, применению и географии. По типу рынок сегментирован на хранение в холодовых цепях и транспорт в холодовых цепях. По применению рынок сегментирован на фрукты и овощи, мясо и морепродукты, молочные продукты и замороженные десерты, хлебобулочные и кондитерские изделия, готовые к употреблению блюда и другие применения. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Для каждого сегмента определение размера рынка и прогноз были сделаны на основе стоимости (в млн долларов США).

| Хранение в холодовых цепях |

| Транспорт в холодовых цепях |

| Компоненты мониторинга |

| Охлажденные (0-4 °C) |

| Замороженные (-18 °C) |

| Глубоко замороженные/ультра-низкие (<-40 °C) |

| Автомобильный - рефрижераторные грузовики и прицепы |

| Морской - рефрижераторные контейнеры |

| Железнодорожный - рефрижераторные вагоны |

| Авиаперевозки |

| Фрукты и овощи |

| Мясо и морепродукты |

| Молочные продукты и замороженные десерты |

| Хлебобулочные и кондитерские изделия |

| Готовые к употреблению блюда |

| Другие применения |

| RFID и мониторинг в реальном времени |

| IoT-телематика |

| Автоматизированные системы хранения и извлечения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Италия | |

| Франция | |

| Испания | |

| Нидерланды | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Объединенные Арабские Эмираты | |

| Остальной Ближний Восток и Африка |

| По типу | Хранение в холодовых цепях | |

| Транспорт в холодовых цепях | ||

| Компоненты мониторинга | ||

| По температурному диапазону | Охлажденные (0-4 °C) | |

| Замороженные (-18 °C) | ||

| Глубоко замороженные/ультра-низкие (<-40 °C) | ||

| По способу транспортировки | Автомобильный - рефрижераторные грузовики и прицепы | |

| Морской - рефрижераторные контейнеры | ||

| Железнодорожный - рефрижераторные вагоны | ||

| Авиаперевозки | ||

| По применению | Фрукты и овощи | |

| Мясо и морепродукты | ||

| Молочные продукты и замороженные десерты | ||

| Хлебобулочные и кондитерские изделия | ||

| Готовые к употреблению блюда | ||

| Другие применения | ||

| По технологии | RFID и мониторинг в реальном времени | |

| IoT-телематика | ||

| Автоматизированные системы хранения и извлечения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Италия | ||

| Франция | ||

| Испания | ||

| Нидерланды | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Объединенные Арабские Эмираты | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевых холодовых цепей?

Рынок составляет 70,55 млрд долларов США в 2025 году и прогнозируется к росту до 121,77 млрд долларов США к 2030 году.

Какой регион растет быстрее всего?

Азиатско-Тихоокеанский регион прогнозируется к регистрации среднегодового темпа роста 16,56% до 2030 года, опережая все другие регионы.

Какой способ транспортировки расширяется быстрее всего?

Авиаперевозки лидируют со среднегодовым темпом роста 14,97%, стимулируемые премиальными скоропортящимися продуктами и дальней электронной коммерцией.

Какой сегмент применения предлагает наивысший рост?

Готовые к употреблению блюда ожидаются к продвижению со среднегодовым темпом роста 16,54%, отражая сдвиги образа жизни в сторону удобства.

Последнее обновление страницы: