Размер и доля рынка сертификации пищевых продуктов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

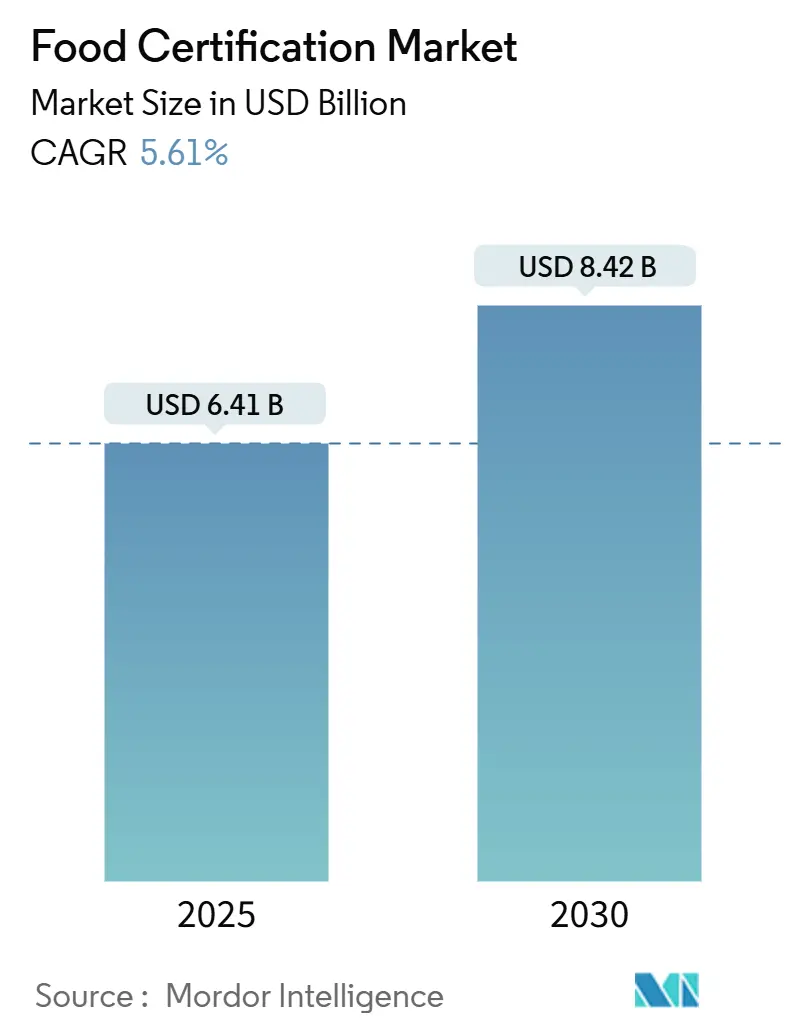

| Размер Рынка (2025) | 6.41 Миллиардов долларов США |

| Размер Рынка (2030) | 8.42 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.61% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка сертификации пищевых продуктов от Mordor Intelligence

Глобальный рынок сертификации пищевых продуктов достиг 6,41 млрд долл. США в 2025 году и, по прогнозам, расширится до 8,42 млрд долл. США к 2030 году со среднегодовым темпом роста 5,61%. Этот рост обусловлен возрастающей сложностью глобальных цепочек поставок продовольствия, усилением регулятивного контроля и обязательными требованиями к сертификации, особенно для халяльных продуктов и новых пищевых продуктов в Европейском союзе. Увеличение корпоративного аутсорсинга исследований и разработок и работ по обеспечению качества, растущие международные торговые потоки и повышение спроса на регулируемые материалы и процессы дополнительно поддерживают расширение рынка. Быстрая цифровизация пищевой промышленности привела к увеличению использования цифровых решений для точного учета данных по безопасности пищевых продуктов и улучшения соответствия требованиям. Осведомленность потребителей относительно безопасности пищевых продуктов и предпочтение должным образом маркированных продуктов также способствовали росту рынка, наряду с растущими опасениями по поводу искусственных продуктов и увеличением распространенности болезней пищевого происхождения. Внедрение строгих правил безопасности пищевых продуктов в разных регионах потребовало от предприятий получения различных сертификатов для поддержания доступа к рынку и доверия потребителей. Дополнительно, растущий акцент на устойчивых и этичных методах производства продовольствия увеличил спрос на специализированные сертификации, в то время как рост трансграничной торговли продовольствием сделал международные стандарты безопасности пищевых продуктов более важными, чем когда-либо. По мере того как глобальная пищевая промышленность продолжает развиваться, сертификация пищевых продуктов останется фундаментальным компонентом в обеспечении безопасности продовольствия, поддержании доверия потребителей и содействии международной торговле.

Ключевые выводы отчета

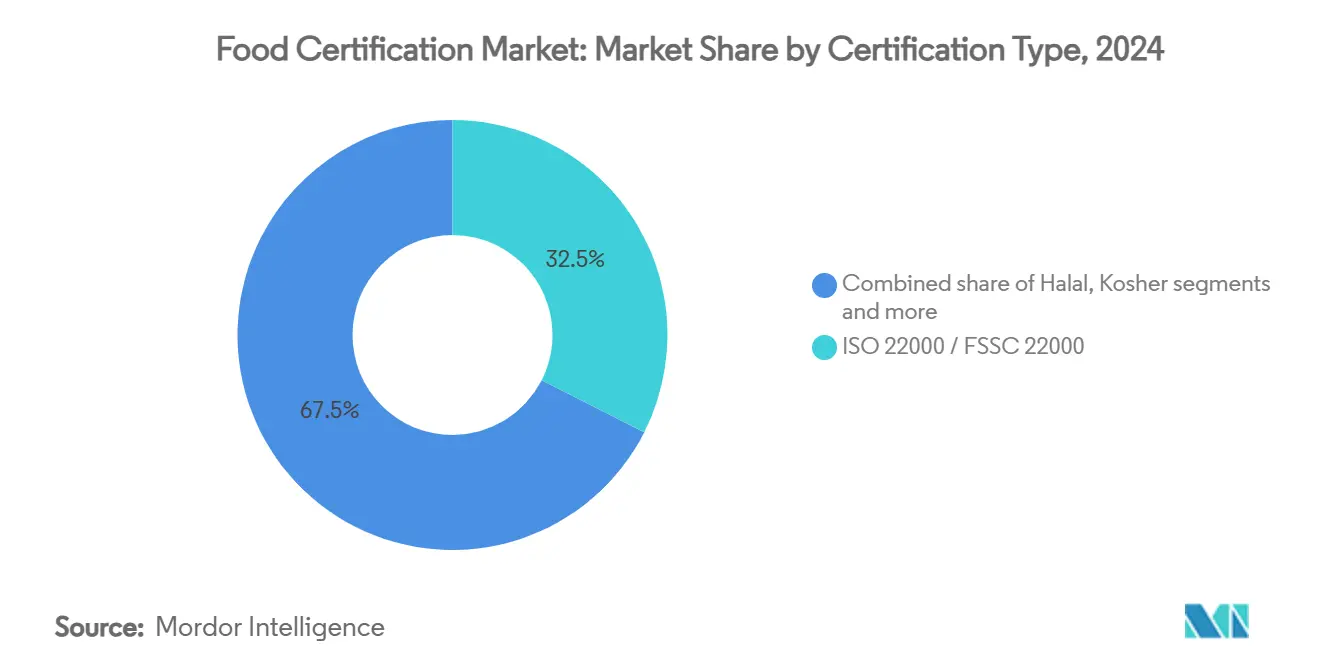

- По типу сертификации ISO 22000/FSSC 22000 лидировала с 32,48% доли рынка сертификации пищевых продуктов в 2024 году, в то время как халяльная сертификация, по прогнозам, будет ускоряться со среднегодовым темпом роста 7,88% до 2030 года

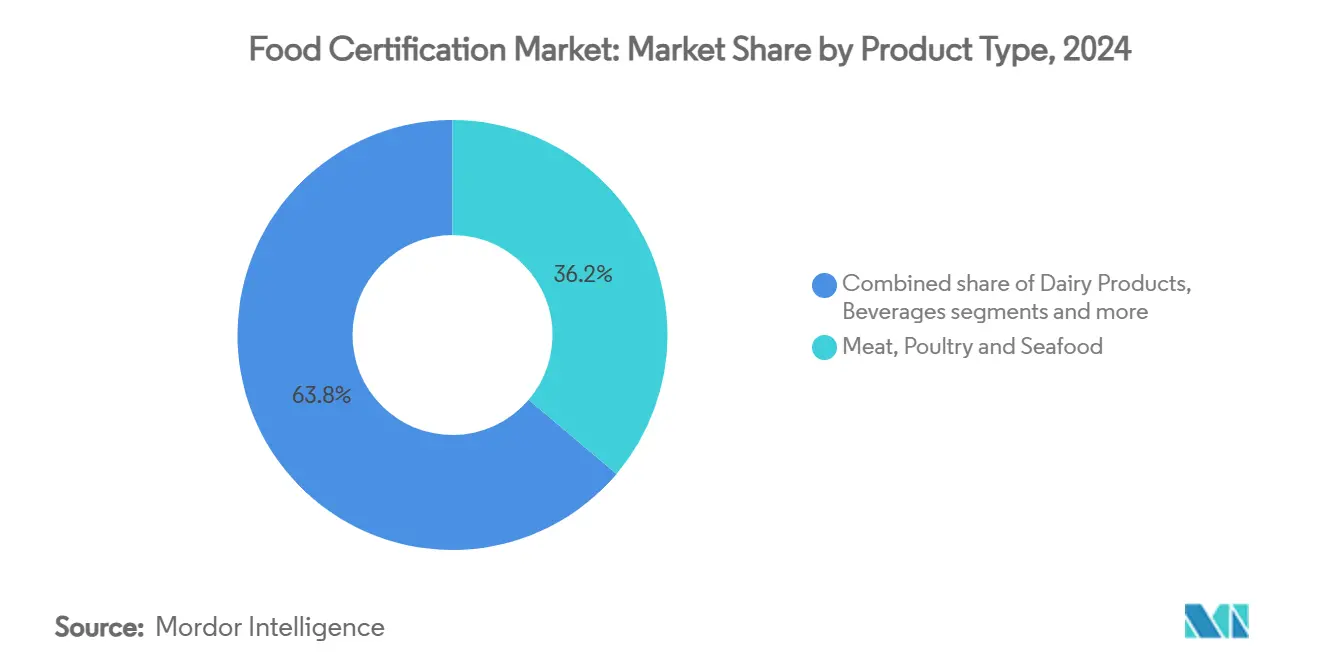

- По типу продукции мясо, птица и морепродукты занимали 36,19% доли размера рынка сертификации пищевых продуктов в 2024 году; продукты без аллергенов, по ожиданиям, будут расширяться со среднегодовым темпом роста 7,94% до 2030 года

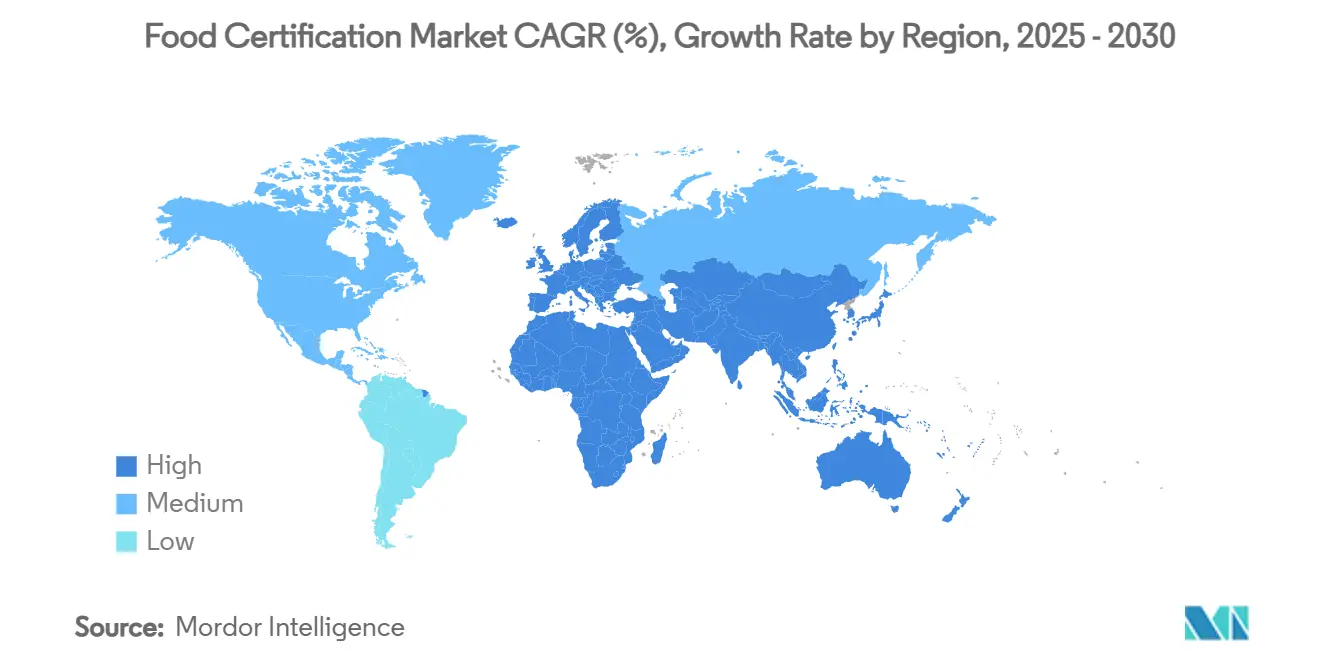

- По географии Европа составляла 34,23% размера рынка сертификации пищевых продуктов в 2024 году, тогда как Азиатско-Тихоокеанский регион готовится зафиксировать самый быстрый среднегодовой темп роста 7,56% между 2025-2030 годами

Тенденции и инсайты глобального рынка сертификации пищевых продуктов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий потребительский спрос на безопасность пищевых продуктов и прозрачность | +1.2% | Глобально, наиболее сильно в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Строгие государственные регулирования и требования соответствия | +1.8% | Глобально, особенно в Азиатско-Тихоокеанском регионе и Европе | Долгосрочный (≥ 4 лет) |

| Расширяющаяся трансграничная торговля продовольствием стимулирует принятие мультистандартов | +0.9% | Глобально, акцент на развивающихся рынках | Среднесрочный (2-4 года) |

| Растущая популярность движений за чистую маркировку и прозрачность | +0.7% | Северная Америка и Европа, расширяется в Азиатско-Тихоокеанский регион | Краткосрочный (≤ 2 лет) |

| Расширение частных торговых марок и контрактного производства | +0.6% | Глобально, сконцентрировано на развитых рынках | Среднесрочный (2-4 года) |

| Технологические достижения в аудите и прослеживаемости | +0.4% | Глобально, лидируют развитые рынки | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий потребительский спрос на безопасность пищевых продуктов и прозрачность

Растущая осведомленность потребителей о безопасности пищевых продуктов и прозрачности значительно стимулирует рынок сертификации пищевых продуктов, при этом потребители активно ищут подробную информацию об источниках продовольствия, методах производства и подлинности ингредиентов. Социальные сети и цифровые платформы улучшили доступ потребителей к информации о безопасности пищевых продуктов, что привело к усилению контроля за пищевыми продуктами и их сертификацией. Недавние инциденты с безопасностью пищевых продуктов подкрепили важность сертификации третьими сторонами, что подтверждается данными BRCGS, показывающими, что 91% потребителей находятся под влиянием верификации третьими сторонами для безглютеновых продуктов, в то время как 76% предпочитают продукты, сертифицированные признанными целиакальными ассоциациями [1]Источник: BRCGS, "Программа сертификации без глютена," brcgs.com . Эта повышенная осведомленность побудила производителей продовольствия принимать стандарты сертификации, внедрять прозрачные практики маркировки и инвестировать в сертификацию безопасности пищевых продуктов для поддержания доверия потребителей и рыночной доли. Тенденция дополнительно усиливается растущим населением заботящихся о здоровье потребителей, создающих спрос на сертифицированные органические, не-ГМО и безаллергенные продукты. Производители продовольствия отвечают на этот спрос получением множественных сертификатов для решения различных потребительских проблем и регулятивных требований. Интеграция технологии блокчейн и цифровых решений прослеживаемости дополнительно усиливает достоверность и прозрачность систем сертификации пищевых продуктов.

Строгие государственные регулирования и требования соответствия

Государственные регулирования и требования соответствия для стандартов безопасности и качества пищевых продуктов продолжают усиливаться глобально, особенно в Северной Америке и Европе. Внедрение регулирований, таких как Закон о модернизации безопасности пищевых продуктов (FSMA) в США и Общий закон о пищевых продуктах в Европейском союзе, обязывает предприятия пищевой промышленности получать сертификации, такие как HACCP, ISO 22000 и FSSC 22000. Увеличивающееся число болезней пищевого происхождения, при этом ВОЗ сообщила в октябре 2024 года о примерно 600 миллионах людей, заболевающих, и 420 000 смертей ежегодно от загрязненной пищи, побудило правительства вводить более строгие меры безопасности пищевых продуктов [2]Источник: Всемирная организация здравоохранения, "Безопасность пищевых продуктов," who.int. Это заставило производителей и переработчиков продовольствия инвестировать в программы сертификации для демонстрации соответствия. Кроме того, рост международной торговли продовольствием подчеркнул необходимость стандартизированных сертификаций для обеспечения соответствия регулированиям стран-импортеров, создавая новые требования к соответствию, одновременно стимулируя рост рынка через обязательные требования сертификации.

Расширяющаяся трансграничная торговля продовольствием стимулирует принятие мультистандартов

Рост международной торговли продовольствием требует от производителей получения множественных сертификатов для доступа на различные рынки. Компании должны соответствовать различным регулятивным стандартам, включая регулирования FDA в США, FSSC 22000 на европейских рынках и сертификацию CCC в Китае. Соглашение Всемирной торговой организации по санитарным и фитосанитарным мерам устанавливает базовые стандарты для процессов безопасности пищевых продуктов и сертификации через границы. Рост трансграничной торговли продовольствием и электронной коммерции создал регулятивную среду, где подходы мультисертификации необходимы для доступа на рынок и глобального расширения. Пищевые компании должны адаптироваться к разнообразным стандартам сертификации из-за увеличивающегося потребительского спроса на импортные продукты и различающихся региональных регулирований безопасности пищевых продуктов. Согласно данным ВТО в 2024 году, международная торговля составляет 25% мирового производства продовольствия, при этом торговля продовольствием и сельскохозяйственной продукцией оценивается в 2,3 триллиона долларов США [3]Источник: Всемирная торговая организация, "25 лет соглашения SPS," wto.org. Требования мультисертификации стали необходимыми для производителей продовольствия, стремящихся получить доступ к глобальным рынкам. Ожидается, что этот сложный ландшафт сертификации будет продолжать формировать динамику международной торговли продовольствием в ближайшие годы, делая критически важным для компаний разработку комплексных стратегий сертификации.

Растущая популярность движений за чистую маркировку и прозрачность

Движение за чистую маркировку стимулирует значительные изменения на рынке сертификации пищевых продуктов, поскольку потребители все больше требуют продукты с узнаваемыми ингредиентами и прозрачными процессами производства. Эта потребительская осведомленность усилила потребность в проверенной информации об ингредиентах продуктов, источниках и методах производства. Производители продовольствия отвечают получением различных сертификатов, включая органические, не-ГМО и сертификаты чистой маркировки, для подтверждения своих заявлений о продуктах. Правило USDA о усилении органического соответствия демонстрирует эту тенденцию, требуя сертификации для компаний в органической цепочке поставок и устраняя лазейки, которые ранее позволяли несоответствующие ингредиенты. Тенденция особенно набрала силу на развитых рынках, таких как Северная Америка и Европа, где потребители активно ищут продукты с минимальной обработкой и натуральными ингредиентами. Компании адаптируются к этим требованиям, что демонстрируется получением Little Sesame сертификации чистой маркировки в сентябре 2024 года, которая подтверждает, что продукты свободны от искусственных добавок, консервантов и ненужных химикатов, включая глифосат, мышьяк и остатки пестицидов [4]Источник: Eat Little Sesame, "Little Sesame официально получила сертификат чистой маркировки," eatlittlesesame.com . Этот императив прозрачности создает новые категории сертификации и позволяет премиальное ценообразование для проверенных продуктов с чистой маркировкой.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокая стоимость сертификации и продления | -1.1% | Глобально, влияет на МСП в развивающихся рынках | Краткосрочный (≤ 2 лет) |

| Отсутствие гармонизации между стандартами сертификации | -0.8% | Глобально, наиболее сильно влияет на трансграничную торговлю | Среднесрочный (2-4 года) |

| Нехватка квалифицированных аудиторов пищевой продукции замедляет одобрения площадок | -0.6% | Глобально, наиболее остро в Северной Америке и Европе | Среднесрочный (2-4 года) |

| Мошеннические или вводящие в заблуждение заявления о сертификации | -0.3% | Глобально, регионы со слабым правоприменением | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость сертификации и продления

Высокие расходы, связанные с процессами сертификации пищевых продуктов и продления, создают значительные барьеры, особенно для малых и средних предприятий (МСП). Организации должны выделять существенные финансовые ресурсы для первоначальной сертификации, включая сборы за подачу заявления, расходы на аудит и внедрение требуемых систем. Периодические расходы на продления, надзорные аудиты и поддержание соответствия развивающимся стандартам дополнительно нагружают бюджеты компаний. Эта проблема особенно очевидна на развивающихся рынках, где сборы за сертификацию могут представлять непропорциональную долю доходов компании. Например, индонезийские микро и малые предприятия сталкиваются с множественными препятствиями в соответствии требованиям халяльной сертификации, включая высокие расходы, недостаток знаний о процессе и неадекватные помещения. Аналогично, малайзийские МСП борются с приобретением сертификации из-за финансовых ограничений и пробелов в знаниях. Эти финансовые бремена могут отпугивать потенциальных участников рынка и могут заставить существующие сертифицированные компании прекратить свои сертификации, в конечном счете сдерживая рост рынка.

Нехватка квалифицированных аудиторов пищевой продукции замедляет одобрения площадок

Рынок сертификации пищевых продуктов сталкивается с значительными операционными проблемами из-за ограниченной доступности квалифицированных аудиторов пищевой продукции, создавая узкие места в процессах сертификации и увеличивая риск болезней пищевого происхождения и регулятивных упущений. Нехватка опытных специалистов продлевает время, требуемое для инспекций площадок и одобрений, особенно влияя на развивающиеся регионы, где спрос на сертификацию быстро растет. Обширные требования к обучению и возрастающая сложность стандартов безопасности пищевых продуктов затрудняют быстрое расширение пула квалифицированных аудиторов. Эта нехватка привела к заметным инцидентам безопасности пищевых продуктов и отзывам, связанным с неадекватным надзором. Результирующие задержки в одобрениях площадок увеличивают расходы для производителей продовольствия и потенциально влияют на их сроки выхода на рынок, подчеркивая критическую потребность в большем количестве квалифицированных специалистов в отрасли. Разрыв между предложением аудиторов и спросом на сертификацию продолжает расширяться по мере расширения глобальной торговли продовольствием и усиления регулятивных требований. Кроме того, возрастающая осведомленность потребителей о безопасности и качестве пищевых продуктов усилила давление на органы сертификации для поддержания тщательных процессов инспекции несмотря на ресурсные ограничения. Поэтому решение нехватки аудиторов через улучшенные программы обучения и отраслевые партнерства стало критически важным для поддержания стандартов безопасности пищевых продуктов и удовлетворения рыночных требований.

Сегментный анализ

По типу сертификации: консолидация стандартов обеспечивает лидерство на рынке

Сертификация ISO 22000/FSSC 22000 доминирует на рынке с долей 32,48% в 2024 году, поддерживаемая признанием Глобальной инициативы по безопасности пищевых продуктов и внедрением в 35 000 организациях по всему миру, согласно NSF. Преобладание сертификации объясняется её комплексной структурой, которая интегрирует требования ISO 22000:2018 с секторальными предпосылками. Предстоящая FSSC 22000 Версия 6, действующая с апреля 2024 года, укрепляет эту позицию введением усиленных требований для культуры безопасности пищевых продуктов, контроля качества и документации управления оборудованием. Сертификация BRCGS поддерживает свою рыночную силу через свой стандарт Issue 9, в то время как сертификации IFS и GMP+/FSA обслуживают специализированные рыночные сегменты.

Халяльная сертификация выделяется как самый быстрорастущий сегмент, прогнозируя среднегодовой темп роста 7,88% до 2030 года, при этом обязательный закон о сертификации Индонезии привел к более чем 5 миллионам сертифицированных продуктов к октябрю 2024 года. Ландшафт сертификации продолжает развиваться с кошерной сертификацией, поддерживающей устойчивый спрос на традиционных рынках, в то время как другие сертификации, включая органические стандарты и стандарты устойчивости, испытывают рост, стимулируемый увеличивающимся потребительским спросом на прозрачность и экологическую ответственность. Эта диверсификация типов сертификации отражает ответ отрасли на развивающиеся потребительские предпочтения и регулятивные требования на глобальных рынках.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу продукта: белковые продукты лидируют, в то время как специализированные продукты ускоряются

Мясо, птица и морепродукты занимают доминирующую долю рынка 36,19% в 2024 году, стимулируемые сложными требованиями безопасности и регулятивным надзором. Предложенная USDA структура сальмонеллы для сырых продуктов из птицы вводит новые стандарты загрязняющих веществ, в то время как Национальная служба морского рыболовства пересмотрела регулирования инспекции морепродуктов для повышения единообразия и надежности программы. Рост сектора согласуется с расширяющейся глобальной торговлей и развивающимися потребительскими предпочтениями сертифицированных продуктов.

Рынок тестирования безопасности пищевых продуктов показывает значительный рост в различных сегментах, при этом продукты без аллергенов, по прогнозам, будут расти со среднегодовым темпом роста 7,94% до 2030 года. Этот рост поддерживается регулятивными инициативами, такими как Программа проверочного отбора проб аллергенов USDA, которая тестирует на 14 аллергенов, включая 'Большую девятку' и глютен, в готовых к употреблению продуктах. Рынок также видит усиленный надзор в детском питании, что демонстрируется новыми процедурами Китая для приоритетного рассмотрения специальных медицинских продуктов питания и обновленными руководящими принципами регистрации детских смесей, в то время как сегменты, такие как напитки, хлебобулочные и кондитерские изделия, продолжают развиваться под увеличивающимися стандартами безопасности.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Географический анализ

Европа занимает доминирующую рыночную позицию с долей 34,23% в 2024 году, поддерживаемую комплексной регулятивной структурой Европейского агентства по безопасности пищевых продуктов. Приверженность региона защите потребителей очевидна через внедрение Регулирования 2025/351 о пластиковых материалах, контактирующих с пищей, действующего с марта 2025 года, которое устанавливает более строгие требования к чистоте и лимиты миграции. Дополнительно, обновленное руководство Европейского агентства по безопасности пищевых продуктов для заявок на новые пищевые продукты, действующее с февраля 2025 года, улучшило эффективность процессов оценки рисков.

Азиатско-Тихоокеанский регион демонстрирует наиболее сильную траекторию роста с прогнозируемым среднегодовым темпом роста 7,56% до 2030 года. Этот рост стимулируется значительными регулятивными разработками, такими как повторно введенные FSSAI Индии стандарты маркировки и демонстрации пищевых продуктов, внедренные в январе 2023 года. Эти стандарты усилили защиту потребителей через улучшенные требования к маркировке обогащенных продуктов, в то время как принятие систем прослеживаемости на основе блокчейна дополнительно поддерживает региональное расширение рынка.

Северная Америка поддерживает значительное рыночное присутствие через регулирования FDA и надзор USDA. Рост рынка Южной Америки демонстрируется реформами импорта продовольствия Аргентины, которые упрощают торговые процессы для стран с высокими санитарными стандартами, сохраняя требования безопасности. Регион Ближнего Востока и Африки продолжает развиваться через расширенные требования халяльной сертификации и улучшенные регулятивные структуры, способствуя устойчивому прогрессу рынка.

Конкурентная среда

Глобальный рынок сертификации пищевых продуктов демонстрирует умеренную фрагментацию, со смесью отечественных и международных игроков, конкурирующих за рыночную долю. Ключевые отраслевые лидеры включают Eurofins Scientific SE, Bureau Veritas Group, Intertek Group PLC, SGS S.A. и NSF International. Эти компании активно проводят слияния и поглощения для поддержания своего рыночного доминирования и расширения своего глобального присутствия. Недавним примером является приобретение Amtivo Group компании Food Certification Ltd Великобритании в январе 2024 года, которое улучшило их возможности сертификации безопасности пищевых продуктов.

Компании все больше дифференцируются через технологические инновации и цифровые решения. Цифровой паспорт продукта My Story™ от DNV демонстрирует эту тенденцию, обеспечивая прозрачный обмен проверенными сертификациями устойчивости и безопасности. Интеграция искусственного интеллекта в процессы аутентификации пищевых продуктов улучшает возможности обнаружения мошенничества, предлагая превосходную скорость и точность по сравнению с традиционными статистическими методами. Эти технологические достижения преобразуют процессы сертификации и создают новые возможности для роста рынка.

Конкурентная среда значительно влияется регулятивными требованиями, при этом компании делают существенные инвестиции для соответствия развивающимся стандартам, таким как FSSC 22000 Версия 6 и возникающие структуры цифровой сертификации. Этот фокус на соответствии и приверженности стандартам остается критически важным для поддержания рыночной позиции и обеспечения качества услуг в отрасли сертификации пищевых продуктов. Рыночные игроки, которые успешно адаптируются к этим регулятивным изменениям, часто получают конкурентные преимущества и укрепляют свою отраслевую позицию.

Лидеры отрасли сертификации пищевых продуктов

-

Eurofins Scientific SE

-

Bureau Veritas Group

-

Intertek Group PLC

-

SGS S.A.

-

NSF International

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: SGS заключила партнерство с The PLEDGE по сертификации пищевых отходов для внедрения метрик сокращения отходов в аудируемых предприятиях общественного питания

- Декабрь 2024: SGS сформировала стратегический альянс с HEYTEA, охватывающий лабораторное тестирование и собственную маркировку здоровья чая в 4 300 магазинах.

- Октябрь 2024: Merieux NutriSciences приобрела подразделение тестирования продовольствия Bureau Veritas, добавив 34 лаборатории в 15 странах.

- Май 2024: USB Certification и Standard Group заключили партнерство для расширения схем BRCGS в секторе упакованных продуктов питания Большого Китая.

Охват отчета глобального рынка сертификации пищевых продуктов

Рынок сертификации пищевых продуктов основан на аккредитованном и одобренном органе сертификации. Control Union Certifications предоставляют аудиты сертификации третьими сторонами против основных стандартов безопасности пищевых продуктов. Отчет о рынке сертификации пищевых продуктов предлагает ключевые инсайты в последние разработки. Рынок сертификации пищевых продуктов сегментирован по отрасли конечного пользователя, типу и географии. По отрасли конечного пользователя рынок сегментирован на мясо, птицу и морепродукты, молочные продукты, детское питание, напитки, хлебобулочные и кондитерские изделия и другие отрасли конечного пользователя. Рынок также сегментирован по типу на ISO 22000 - Систему управления безопасностью пищевых продуктов, BRCGS, халяльную сертификацию, GMP+/FSA и другие сертификации. Также исследование предоставляет анализ рынка сертификации пищевых продуктов на развивающихся и зрелых рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Для каждого сегмента определение размеров рынка и прогнозы выполнены на основе стоимости (в млн долл. США).

| ISO 22000/FSSC 22000 |

| BRCGS |

| SQF |

| IFS |

| Халял |

| Кошер |

| GMP+/FSA |

| Другие |

| Мясо, птица и морепродукты |

| Молочные продукты |

| Детское питание |

| Напитки |

| Хлебобулочные и кондитерские изделия |

| Продукты без аллергенов |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Россия | |

| Италия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Южная Африка |

| Саудовская Аравия | |

| Остальной Ближний Восток и Африка |

| По типу сертификации | ISO 22000/FSSC 22000 | |

| BRCGS | ||

| SQF | ||

| IFS | ||

| Халял | ||

| Кошер | ||

| GMP+/FSA | ||

| Другие | ||

| По типу продукта | Мясо, птица и морепродукты | |

| Молочные продукты | ||

| Детское питание | ||

| Напитки | ||

| Хлебобулочные и кондитерские изделия | ||

| Продукты без аллергенов | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Россия | ||

| Италия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Южная Африка | |

| Саудовская Аравия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка сертификации пищевых продуктов?

Рынок сертификации пищевых продуктов составляет 6,41 млрд долл. США в 2025 году и, по прогнозам, достигнет 8,42 млрд долл. США к 2030 году.

Какой тип сертификации занимает наибольшую долю рынка сертификации пищевых продуктов?

ISO 22000/FSSC 22000 лидирует с долей 32,48% по состоянию на 2024 год благодаря своему принятию глобальными ритейлерами.

Почему халяльная сертификация растет быстрее других сегментов?

Обязательные халяльные законы в Индонезии и странах Персидского залива, в сочетании с растущими расходами мусульманских потребителей, стимулируют среднегодовой темп роста 7,88% до 2030 года.

Какой регион наиболее быстро расширяется на рынке сертификации пищевых продуктов?

Азиатско-Тихоокеанский регион, по прогнозам, будет расти со среднегодовым темпом роста 7,56% благодаря реформам маркировки в Индии, правилам детских смесей Китая и широким требованиям халяль.

Последнее обновление страницы: