Размер и доля рынка пищевых паст США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

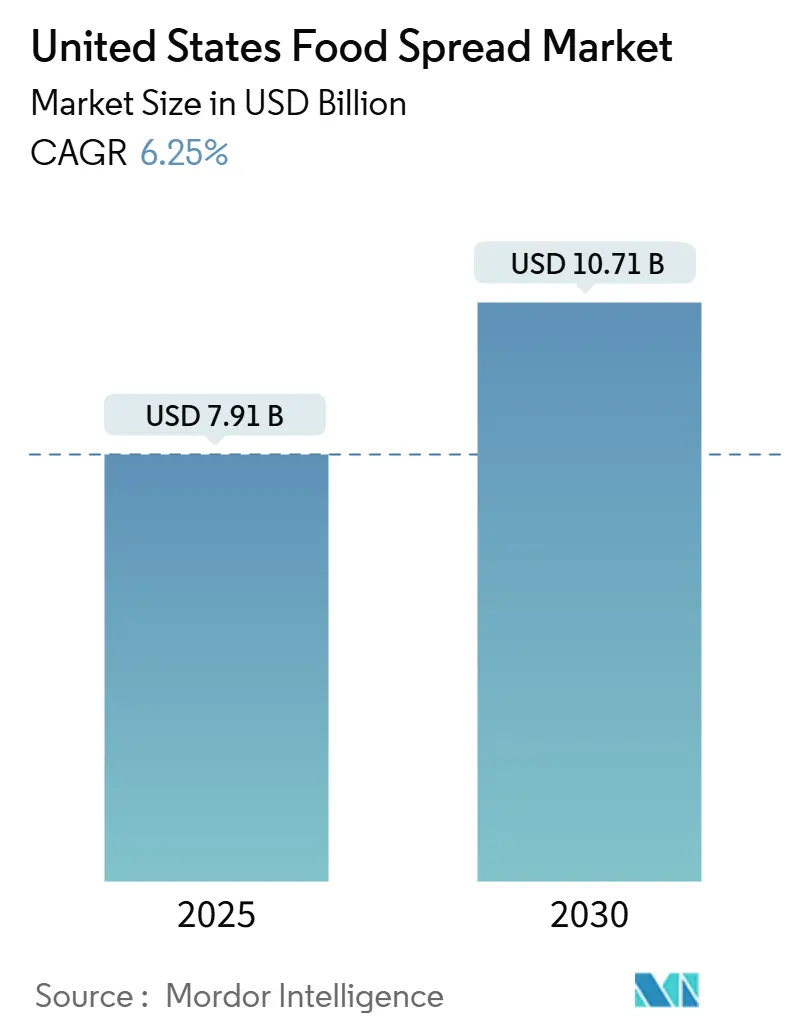

| Размер Рынка (2025) | 7.91 Миллиардов долларов США |

| Размер Рынка (2030) | 10.71 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.25% CAGR |

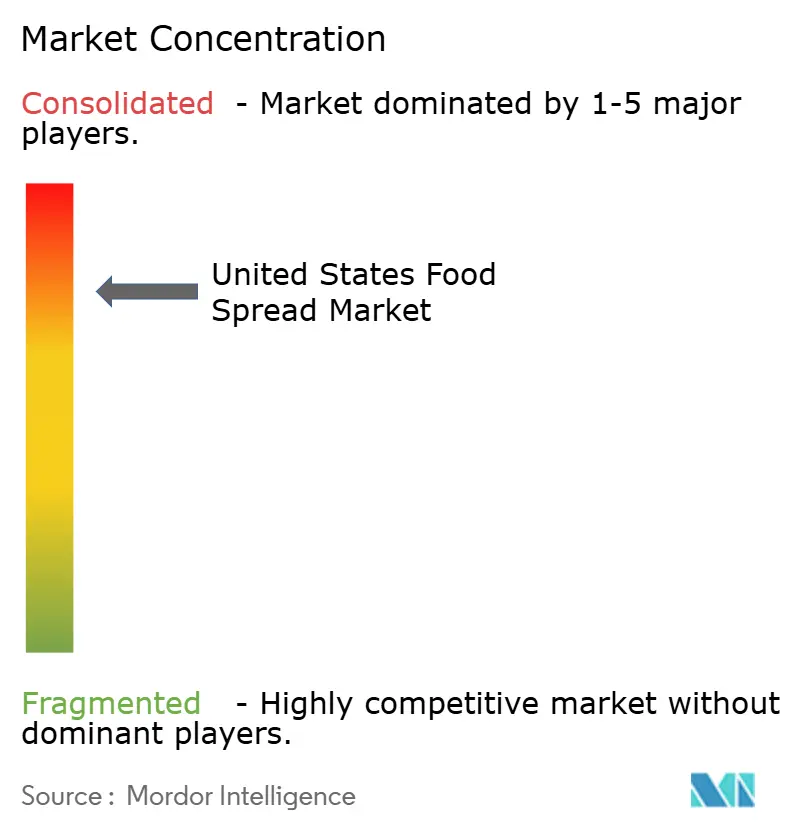

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых паст США от Mordor Intelligence

Рынок пищевых паст Соединенных Штатов оценивается в 7,91 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 10,71 млрд долларов США к 2030 году, растущий со среднегодовым темпом роста 6,25%. Расширение рынка обусловлено растущими потребительскими предпочтениями более здоровых альтернатив, особенно сдвигом в сторону паст на основе арахиса вместо традиционных вариантов, таких как джем или масло. Потребительское поведение демонстрирует четкую тенденцию к премиальным, органическим и функционально улучшенным пастам, поддерживаемую растущей осведомленностью о пищевой пользе и прозрачности ингредиентов. Рост рынка дополнительно укрепляется потребителями, принимающими низкокалорийные диеты из-за связанных с образом жизни проблем со здоровьем, а также разработкой инновационных упаковочных решений, которые улучшают доступность продукта и срок годности. Поскольку забота о здоровье продолжает влиять на решения о покупке, ожидается, что рынок сохранит свою траекторию роста, при этом производители сосредотачиваются на инновациях продукта и более здоровых составах для удовлетворения развивающихся потребительских запросов.

Ключевые выводы отчета

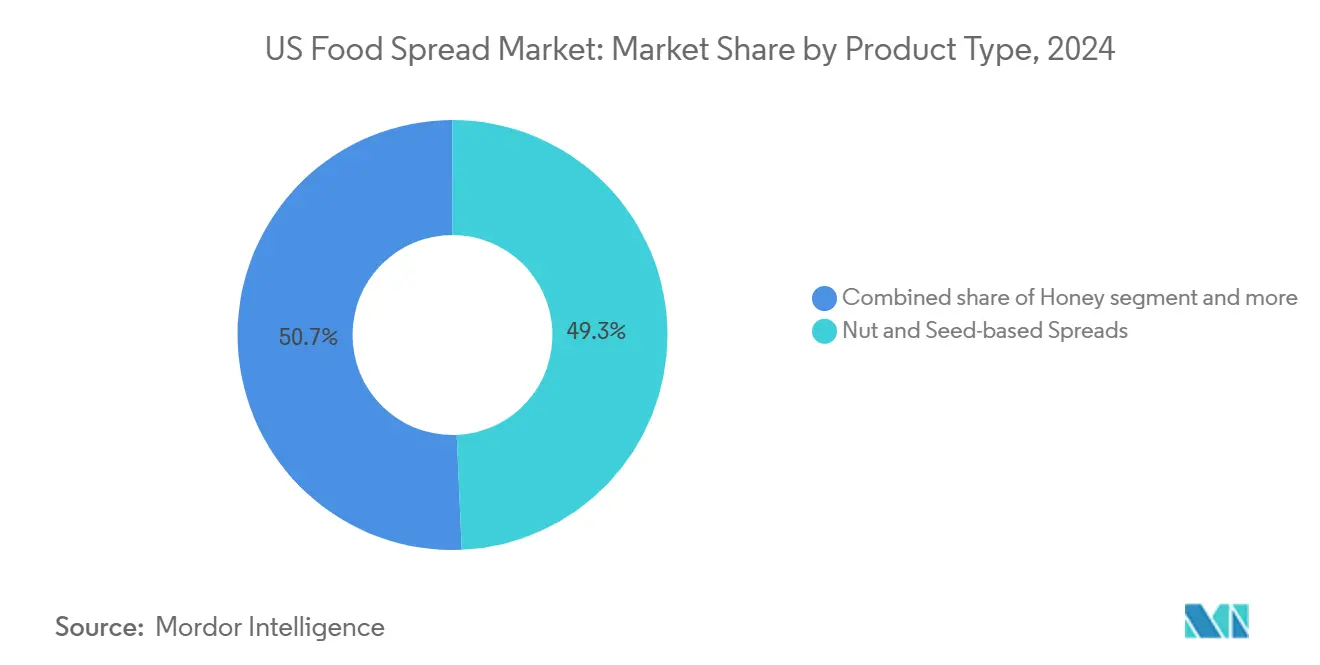

- По типу продукта пасты на основе орехов и семян захватили 49,31% доли рынка пищевых паст в 2024 году и, согласно прогнозам, будут развиваться со среднегодовым темпом роста 6,41% до 2030 года.

- По природе обычные варианты сохранили 70,01% доли на размере рынка пищевых паст в 2024 году, в то время как органический сегмент ускоряется со среднегодовым темпом роста 9,91% между 2025-2030 годами.

- По типу упаковки банки доминировали с долей 42,31% в 2024 году; пакетики и пакеты представляют самый быстрый трек, расширяясь на 7,56% ежегодно в течение прогнозного окна.

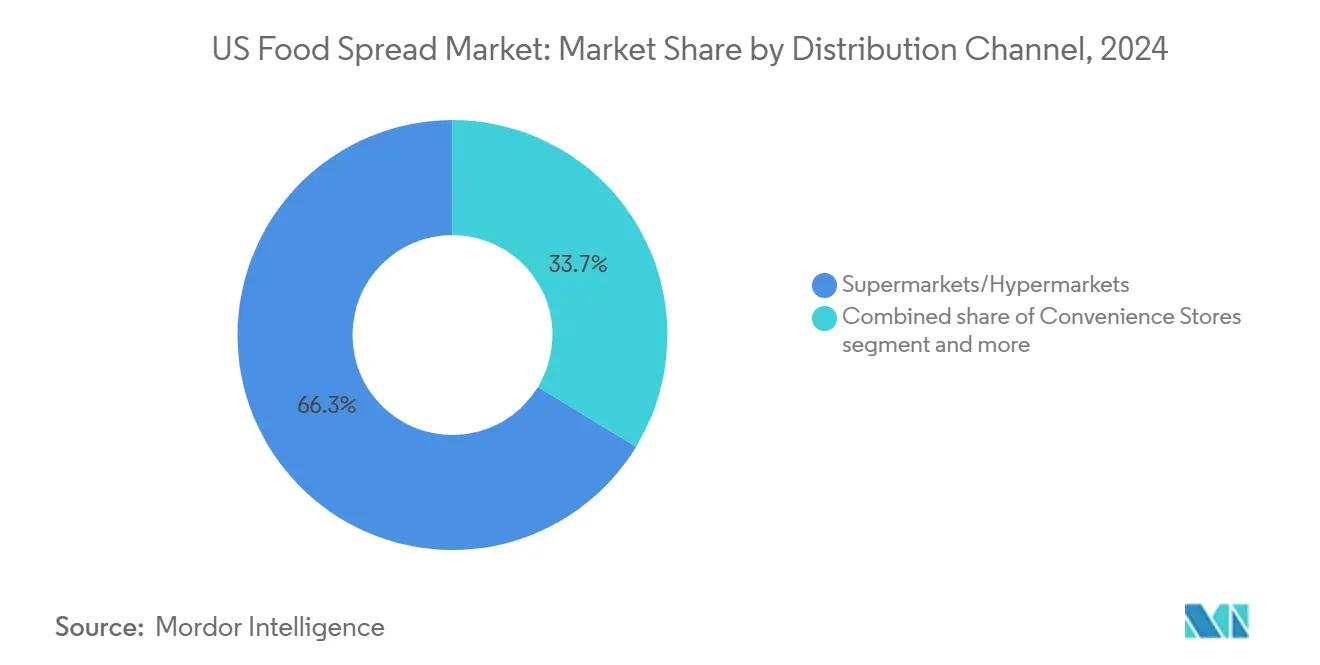

- По каналу распространения супермаркеты и гипермаркеты составили 66,30% рынка 2024 года; интернет-ритейл регистрирует самую высокую траекторию со среднегодовым темпом роста 12,11% к 2030 году.

Тенденции и аналитика рынка пищевых паст США

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Растущая забота о здоровье, стимулирующая спрос на натуральные и органические пасты | +1.3% | По всей стране, с ранними приобретениями в Калифорнии, коридоре Северо-востока и Тихоокеанском Северо-западе | Среднесрочный период (2-4 года) |

| Растущие потребительские предпочтения удобных и готовых к употреблению пищевых вариантов | +1.0% | Городские центры по всей стране, особенно сильные в Нью-Йорке, Лос-Анджелесе, столичных районах Чикаго | Краткосрочный период (≤ 2 лет) |

| Растущая популярность растительных и веганских паст | +1.6% | Прибрежные штаты и городские рынки, с концентрацией в Калифорнии, Нью-Йорке, Вашингтоне, Орегоне | Долгосрочный период (≥ 4 лет) |

| Расширение разнообразия продуктов с инновационными вкусами и составами | +0.9% | Национальный, с премиальным позиционированием в богатых пригородных рынках во всех регионах | Среднесрочный период (2-4 года) |

| Растущие располагаемые доходы, поддерживающие покупки премиальных и деликатесных паст | +0.8% | Высокодоходные столичные районы, особенно Северо-восток, Западное побережье и богатые южные рынки | Долгосрочный период (≥ 4 лет) |

| Растущая осведомленность о пищевой пользе обогащенных паст | +0.7% | Национальный, с регулятивной поддержкой от FDA и инициатив здравоохранения на уровне штатов | Среднесрочный период (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая забота о здоровье, стимулирующая спрос на натуральные и органические пасты

Растущая потребительская осведомленность о здоровье коренным образом изменяет составы пищевых паст в Соединенных Штатах, при этом натуральные и органические варианты переживают увеличенное принятие. Критерии маркировки пищевых продуктов FDA от февраля 2025 года установили более строгие пищевые стандарты, которые дисквалифицируют сильно подслащенные продукты, позволяя альтернативам, богатым питательными веществами, квалифицироваться для заявлений о пользе для здоровья [1]Источник: Food & Drug Administration, "Food Labeling: Nutrient Content Claims; Definition of Term Healthy", federalregister.gov. Это регулятивное изменение ускорило переформулировки продуктов в сторону натуральных и органических ингредиентов, как продемонстрировал запуск As Ever натуральных малиновых паст в марте 2025 года. Потребители активно ищут натуральные и органические альтернативы обычным пастам, движимые обеспокоенностью искусственными ингредиентами, консервантами и обработанными пищевыми продуктами. Этот сдвиг очевиден в растущем пространстве полок, посвященном органическим ореховым маслам, фруктовым пастам без добавленного сахара и растительным альтернативам в розничных магазинах. Производители используют позиционирование чистых этикеток для обоснования премиальных цен, при этом расширяющееся применение натуральных подсластителей в составах пищевых паст отражает этот сдвиг. Спрос на пасты с чистыми этикетками и минимальными ингредиентами побудил производителей расширить свои портфели натуральных и органических продуктов, способствуя росту рынка.

Растущие потребительские предпочтения удобных и готовых к употреблению пищевых вариантов

Рост быстрого ритма жизни по всей территории Соединенных Штатов расширил роль пищевых паст за пределы традиционного использования, согласовываясь с занятым образом жизни и случаями перекусов на ходу. Спрос на удобство особенно значителен в семьях с двумя доходами, где временные ограничения увеличивают привлекательность легко используемых продуктов. Эта тенденция поддерживается растущими доходами домохозяйств, о чем свидетельствует отчет Бюро переписи населения США о 4,0% увеличении реального медианного дохода домохозяйства до 80 610 долларов США в 2023 году с 77 540 долларов США в 2022 году [2]Источник: U.S. Census Bureau, "Income in the United States: 2023", census.gov. Инновации продуктов с множественными применениями, такие как пасты, которые функционируют как соусы, топпинги или кулинарные ингредиенты, расширили привлекательность категории для различных случаев приема пищи и групп потребителей. Пищевые пасты, включая ореховое масло, шоколадные пасты и фруктовые консервы, предлагают удобные варианты завтрака и перекуса, которые требуют минимального времени приготовления. Универсальность этих продуктов в различных применениях, от бутербродов до выпечки, делает их привлекательным выбором для потребителей, ищущих быстрые решения для питания. Эта адаптивность, в сочетании с более длительными рабочими часами и все более занятыми графиками, позиционировала пищевые пасты как основные предметы в американских домохозяйствах, особенно для тех, кто требует удобных и готовых к употреблению пищевых вариантов.

Растущая популярность растительных и веганских паст

Движение на растительной основе трансформирует пищевой ландшафт Соединенных Штатов, при этом веганские пищевые пасты появляются как быстро растущий сегмент на рынке. Этот рост распространяется за пределы строгих веганов, включая флекситарианцев и заботящихся о здоровье потребителей, ищущих альтернативы традиционным пастам на молочной основе. Розничные торговцы расширяют свои предложения на растительной основе, при этом продукты, такие как миндальное масло, пасты из кешью и альтернативы на основе нута, получают значительную долю рынка. Согласно World Population Review, веганы составили приблизительно 1,5% населения США в 2025 году, указывая на существенную потребительскую базу для продуктов на растительной основе [3]Источник: World Population Review, "Veganism by Country 2025", worldpopulationreview.com. Растущее принятие этих альтернатив в первую очередь обусловлено заботой о здоровье, экологической осведомленностью и заботой о благополучии животных среди потребителей. Недавние технологические достижения в составлении ингредиентов значительно улучшили вкусовые и текстурные профили паст на растительной основе, позволяя им эффективно конкурировать с обычными альтернативами на основе сенсорных атрибутов, а не только этических соображений. Эти инновации, в сочетании с улучшенными пищевыми профилями, продолжают привлекать как веганских, так и флекситарианских потребителей, способствуя общему росту рынка паст на растительной основе в Соединенных Штатах.

Расширение разнообразия продуктов с инновационными вкусами и составами

Инновации во вкусах ускоряются за пределы традиционных профилей, при этом производители представляют смелые комбинации, которые удовлетворяют предприимчивые потребительские вкусы и тенденции культурного слияния. Рост рынка в первую очередь обусловлен более полезными для здоровья вариантами, ингредиентами на растительной основе, уникальными вкусовыми комбинациями, разнообразными текстурами и натуральными чистыми этикетками, отражая комплексный подход к дифференциации продукта. Компании разрабатывают отличительные комбинации, такие как шоколадно-лесные пасты, варианты на фруктовой основе и специальные ореховые масла для привлечения заботящихся о здоровье потребителей, также включая функциональные ингредиенты, такие как пробиотики, белковое обогащение и суперпродукты для повышения пищевой ценности. Например, в мае 2024 года Jif представила свою первую значительную вкусовую инновацию почти за 10 лет с шоколадно-арахисовой пастой, содержащей на 50% меньше сахара по сравнению с ведущей лесной пастой с какао. Рынок стал свидетелем увеличения растительных и органических паст, удовлетворяющих растущее веганское и сосредоточенное на здоровье население, в то время как введение без сахарных, низкокалорийных и безаллергенных вариантов расширило охват рынка потребителями со специфическими диетическими требованиями. Эти разработки продуктов сосредотачиваются на создании сенсорных переживаний и эмоциональных связей, которые значительно влияют на решения потребителей о покупке в сегменте пищевых паст.

Анализ воздействия ограничений

| Ограничение | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ СРЕДНЕГОДОВОГО ТЕМПА РОСТА | ГЕОГРАФИЧЕСКАЯ ЗНАЧИМОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Интенсивная конкуренция с альтернативными вариантами перекусов и приправ | -0.9% | Национальная, особенно интенсивная в зрелых рынках, таких как Средний Запад и Северо-восток | Краткосрочный период (≤ 2 лет) |

| Регулятивные вызовы относительно маркировки и заявлений о пользе для здоровья | -0.7% | Федеральный уровень с вариациями штатов, особенно строгие в Калифорнии, Нью-Йорке и сосредоточенных на здоровье штатах | Среднесрочный период (2-4 года) |

| Потребительские опасения относительно содержания сахара, жира и добавок в пастах | -1.2% | Национальная, с повышенной осведомленностью в заботящихся о здоровье рынках, таких как Калифорния, Колорадо, Вермонт | Долгосрочный период (≥ 4 лет) |

| Колебания цен на сырье, влияющие на производственные затраты | -1.0% | Национальное воздействие, с уязвимостями цепочки поставок, влияющими на производственные центры Среднего Запада | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Интенсивная конкуренция с альтернативными вариантами перекусов и приправ

Значительная конкуренция возникает от разнообразных альтернатив перекусов и вариантов приправ, создавая существенное давление на традиционных производителей паст. Рынок сталкивается с конкуренцией от белковых батончиков, готовых к употреблению перекусов, функциональных напитков, орехов, свежих фруктов и альтернативных приправ, таких как хумус, гуакамоле и соусы на растительной основе. Заботящиеся о здоровье потребители все больше тяготеют к специализированным решениям для перекусов, которые предлагают улучшенное удобство и улучшенные пищевые профили по сравнению с обычными применениями паст. Рост ресторанов быстрого обслуживания и готовых к употреблению блюд дополнительно влияет на домашнее потребление традиционных паст. Этот сдвиг в потребительских предпочтениях к альтернативным форматам перекусов и более здоровым вариантам напрямую влияет на модели потребления обычных паст. Конкурентный ландшафт усиливается с введением инновационных паст с уникальными вкусами и сосредоточенными на здоровье составами, заставляя устоявшихся производителей адаптировать свои предложения продуктов. Эти рыночные динамики коллективно создают значительное давление замещения и представляют заметное ограничение на расширение рынка пищевых паст, требуя от производителей непрерывно развивать свои стратегии для поддержания рыночной доли.

Потребительские опасения относительно содержания сахара, жира и добавок в пастах

Растущая забота о здоровье и связанные с диабетом опасения изменяют рынок пищевых паст Соединенных Штатов, поскольку потребители все более тщательно изучают традиционные составы паст из-за их высокого содержания сахара и жира. Эта повышенная осведомленность поддерживается тревожной статистикой здравоохранения, включая отчет Департамента здравоохранения и социальных служб США о 22,4 смертях, связанных с диабетом, на 100 000 человек в 2023 году [4]Источник: U.S. Department of Health & Human Services, "National Diabetes Statistics Update 2024", hhs.gov. Потребительское поведение, особенно среди заботящихся о здоровье миллениалов и поколения Z, отражает растущую тенденцию тщательного изучения этикеток продуктов и активного сокращения потребления паст с высоким содержанием сахара и насыщенных жиров. Эти сдвиги создали значительные вызовы для производителей, которые теперь должны балансировать потребительские требования к здоровью с ожиданиями вкуса. Хотя компании реагируют, переформулируя продукты с натуральными ингредиентами и разрабатывая альтернативы с низким содержанием сахара и жира, многие потребители сообщают о неудовлетворенности вкусовыми профилями этих более здоровых вариантов. Давление для более здоровых составов исходит не только от потребительских предпочтений, но и от регулятивных органов, заставляя производителей инновировать, сохраняя при этом привлекательность продукта. Эта сложная динамика заботы о здоровье, регулятивных требований и потребительских вкусовых предпочтений продолжает влиять на рост рынка и стратегии развития продукта в индустрии пищевых паст.

Сегментный анализ

По типу продукта: пасты на основе орехов и семян доминируют в инновациях

Пасты на основе орехов и семян занимают 49,31% доли рынка в 2024 году и, согласно прогнозам, будут расти со среднегодовым темпом роста 6,41% в течение 2025-2030 годов. Доминирование категории отражает ее соответствие тенденциям здоровья и спросу на белок, позволяя производителям реализовывать стратегии премиального ценообразования. Потребительский сдвиг к источникам растительного белка увеличил спрос на пасты из миндаля, кешью и семян подсолнечника. Недавнее расширение Justin's в марте 2025 года включает новый состав хрустящего арахисового масла с консистенцией без перемешивания и специальным процессом помола, который сохраняет качество ингредиентов.

Инновационный ландшафт рынка сосредотачивается на премиальном позиционировании и сосредоточенных на здоровье переформулировках в различных категориях паст. В то время как медовые пасты выигрывают от своего натурального позиционирования, фруктовые пасты переживают умеренный рост, привлекая потребителей, ищущих альтернативы с пониженным содержанием сахара. Разрабатываются новые технологии обработки для сохранения пищевого содержания паст при продлении срока годности. Рынок также свидетельствует об увеличенной разработке продуктов в специализированных диетических сегментах, включая кето-дружественные и безаллергенные пасты. Включение функциональных ингредиентов и суперпродуктов в пасты дополнительно улучшает их пищевой профиль и привлекает заботящихся о здоровье потребителей, ищущих дополнительную пользу для здоровья.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По природе: органический сегмент ускоряется, несмотря на доминирование обычного

Обычные пасты на основе орехов и семян доминируют на рынке с долей 70,01% в 2024 году, в первую очередь из-за устоявшихся потребительских предпочтений и чувствительности к цене. Широкая доступность сегмента и конкурентное ценообразование продолжают стимулировать его лидирующую рыночную позицию. Эти традиционные пасты поддерживают свое сильное рыночное присутствие через устоявшиеся каналы распространения и потребительское знакомство с продуктами. Обычный сегмент демонстрирует последовательную рыночную стабильность через разнообразные предложения продуктов и вкусовые инновации. Дополнительно, экономия масштаба в производстве и устоявшиеся отношения с поставщиками способствуют поддержанию привлекательных ценовых точек на рынке.

Органические пасты переживают значительный рост со среднегодовым темпом роста 9,91% (2025-2030), обусловленный растущими потребительскими предпочтениями премиальных, сосредоточенных на здоровье альтернатив. Сегмент выигрывает от стандартов органической сертификации USDA, которые повышают потребительскую уверенность и оправдывают премии цен, которые компенсируют более высокие производственные и сертификационные затраты. Рост дополнительно поддерживается расширяющимися сетями розничного распространения и увеличивающимся распределением пространства полок в основных супермаркетах. Органический сегмент также выигрывает от растущей потребительской осведомленности об экологической устойчивости и ингредиентах чистых этикеток, особенно среди потребителей-миллениалов и поколения Z.

По каналу распространения: супермаркеты доминируют, в то время как интернет-ритейл растет

Супермаркеты и гипермаркеты доминируют на рынке с долей 66,30% в 2024 году, обусловленные их обширными ассортиментами продуктов, конкурентным ценообразованием и устоявшимися потребительскими покупательскими моделями, предпочитающими личный выбор пищевых продуктов. Эти розничные форматы выигрывают от экономии масштаба, позволяя им предлагать разнообразные ассортименты продуктов, сохраняя при этом прибыльные маржи. Их способность обеспечивать покупательские переживания в одном месте продолжает привлекать потребителей, которые ценят удобство и разнообразие продуктов. В то время как магазины шаговой доступности поддерживают стабильное присутствие через импульсивные покупки и форматы для одной порции, интернет-ритейл демонстрирует замечательный рост со среднегодовым темпом роста 12,11% в течение 2025-2030 годов, отражая увеличенное цифровое принятие и предпочтения удобства.

Ландшафт распространения также включает специализированные пищевые магазины и розничные торговцы здоровой пищей, каждый из которых развивает специализированные ассортименты продуктов для специфических потребительских нужд. Эти специализированные розничные торговцы сосредотачиваются на премиальных, органических и сосредоточенных на здоровье продуктах, создавая отдельные рыночные ниши. Эта трансформация розничной торговли привела к принятию омниканальных стратегий, которые стали решающими для производителей, ищущих всестороннее покрытие рынка и улучшенную потребительскую доступность через все каналы распространения. Интеграция физических и цифровых розничных платформ позволяет розничным торговцам захватывать потребительские данные и обеспечивать персонализированные покупательские переживания, в то время как производители выигрывают от увеличенной видимости и проникновения на рынок через множественные точки контакта.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу упаковки: банки лидируют, в то время как пакетики/пакеты показывают самый быстрый рост

Банки доминируют на рынке паст на основе орехов и семян с долей 42,31% в 2024 году, поскольку потребители предпочитают традиционную упаковку, которая сохраняет качество продукта, обеспечивая при этом контроль порций и удобство повторного запечатывания. Контейнеры поддерживают стабильное присутствие, в то время как другие форматы, включая стаканчики, банки и тетра-пакеты, обслуживают специализированные каналы распространения. Широкое принятие банок проистекает из их проверенного послужного списка в поддержании свежести продукта и предотвращении порчи, особенно важного для сохранения натуральных масел в пастах на основе орехов. Дополнительно, прозрачная природа стеклянных банок позволяет потребителям визуально осматривать продукт перед покупкой, повышая доверие и уверенность в бренде.

Пакетики/пакеты демонстрируют самый быстрый рост со среднегодовым темпом роста 7,56% в течение 2025-2030 годов, обусловленный моделями потребления на ходу и преимуществами контроля порций, которые соответствуют заботящемуся о здоровье потребительскому поведению. Этот формат удовлетворяет потребности отдельных лиц и небольших домохозяйств, в то время как банки PET получают тракцию из-за соображений чувствительности к цене, при этом устойчивость все больше влияет на решения упаковки во всех форматах. Рост продаж электронной коммерции дополнительно стимулировал спрос на пакетики и пакеты, поскольку их легкая природа снижает затраты на доставку. Фактор удобства формата особенно резонирует с потребителями-миллениалами и поколения Z, которые приоритизируют портативные и легко используемые упаковочные решения в своих решениях о покупке.

Географический анализ

Рынок паст демонстрирует устойчивый рост, обусловленный развивающимися потребительскими предпочтениями к сосредоточенным на здоровье, удобным и премиальным пищевым вариантам. Индустрия выигрывает от устоявшейся инфраструктуры распространения, сильной лояльности к брендам и растущего принятия инновационных составов, которые удовлетворяют диетические ограничения и тенденции оздоровления. Органические пасты представляют быстро растущий сегмент категории, поддерживаемый всесторонними стандартами сертификации USDA, которые повышают потребительскую уверенность в качестве продукта и практиках снабжения. Производители, такие как crofter's organic, отреагировали на эту тенденцию, расширив свои портфели органических продуктов и инвестируя в устойчивые практики снабжения. Дополнительно, рынок видит непрерывные инновации в дизайнах упаковки, которые подчеркивают удобство и контроль порций.

Региональные модели потребления выявляют значительные вариации по всей территории Соединенных Штатов. Прибрежные рынки демонстрируют более высокие показатели принятия премиальных, органических и растительных альтернатив, в то время как традиционные регионы сердцевины поддерживают предпочтение устоявшихся брендов и обычных составов. Инициативы здравоохранения на уровне штатов влияют на институциональный спрос на питательные варианты паст, дополнительно формируя рыночную динамику. Исследование рынка указывает на постепенный сдвиг в потребительском поведении во всех регионах, с растущей осведомленностью о пользе для здоровья, стимулирующей выбор продукта. Влияние местных пищевых культур и диетических предпочтений продолжает влиять на стратегии развития региональных продуктов.

Трансформация электронной коммерции продолжает ускоряться во всех регионах в категории паст. Городские рынки лидируют в цифровом принятии, в то время как пригородные и сельские районы показывают растущее принятие онлайн-покупок продуктов питания для продуктов длительного хранения, таких как пасты. Этот цифровой сдвиг улучшает доступность и эффективность распространения рынка в разнообразных географических сегментах. Мобильные приложения и услуги доставки на основе подписки становятся все более важными каналами для продуктов паст. Интеграция цифровых платформ также обеспечила лучшее управление запасами и прогнозирование спроса для розничных торговцев и производителей.

Конкурентный ландшафт

Рынок пищевых паст в Соединенных Штатах характеризуется высокой консолидацией, при этом основные игроки, такие как The J.M. Smucker Company, Ferrero International S.A, Conagra Brands Inc. и Unilever PLC, доминируют в ландшафте. Эти устоявшиеся компании поддерживают свои рыночные позиции через обширные сети распространения, существенные маркетинговые инвестиции и капитал бренда, развитый за десятилетия потребительского взаимодействия. Конкурентная среда дополнительно формируется предложениями частных торговых марок от основных розничных торговцев, которые конкурируют в первую очередь по ценовым точкам. Региональные производители также способствуют рыночной динамике, удовлетворяя местные вкусовые предпочтения и поддерживая сильные отношения с региональными розничными торговцами.

Рыночная конкуренция продолжает развиваться через стратегические приобретения и расширения производств. Например, приобретение Flora Food Group нового предприятия в Юго-западном Канзасе в сентябре 2024 года демонстрирует эту тенденцию. Предприятие служит производственным центром для кремов и сливочных сыров, удовлетворяя рынки региона Америк. Компании также сосредотачиваются на инновациях продуктов и сосредоточенных на здоровье переформулировках для решения изменяющихся потребительских предпочтений. Улучшения производственной эффективности и оптимизация цепочки поставок остаются ключевыми приоритетами для участников рынка. Интеграция передовых производственных технологий позволила компаниям поддерживать качество, улучшая при этом структуры затрат.

Рынок представляет возможности в специализированных сегментах, особенно в составах без аллергенов и продуктах для специфических диет. Зарождающиеся бренды успешно бросают вызов традиционным игрокам, сосредотачиваясь на нишевых рынках и внедряя инновационные стратегии распространения, включая возможности прямого взаимодействия с потребителем, которые обходят традиционные розничные каналы, обеспечивая при этом более высокие маржи. Рост платформ электронной коммерции предоставил этим специализированным производителям расширенный доступ к рынку и улучшенный охват потребителей. Потребительский спрос на прозрачное снабжение ингредиентами и устойчивые упаковочные решения продолжает влиять на разработку продукта и маркетинговые стратегии в этом сегменте.

Лидеры индустрии пищевых паст США

-

The J.M. Smucker Company

-

Unilever PLC

-

Ferrero International S.A.

-

Conagra Brands Inc.

-

Hormel Foods Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в индустрии

- Июнь 2025: Trader Joe's представил органическую пасту из гуавы, изготовленную из бразильских гуав, собранных на пике спелости. Паста сочетает органический тростниковый сахар и фруктовый пектин для создания терпкого и острого тропического вкуса.

- Апрель 2025: Miyoko's Creamery представил пасту из растительного молочного сыра с халапеньо для расширения своей безмолочной линейки, смешивающий органическое культивированное молоко кешью с халапеньо, используя традиционные техники маслобойни.

- Ноябрь 2024: Natural Healthy Concepts приобрел Phat Fudge, функциональную пасту на основе тахини, позиционированную для палео и кето диет и продвигаемую как стабильный источник энергии.

- Октябрь 2024: Crofter's Organic запустил первую национальную органическую фруктовую пасту в сжимаемых пакетах, содержащую настоящие фрукты и на 33% меньше сахара, чем стандартные варенья.

Сфера отчета о рынке пищевых паст США

Паста - это пищевой продукт, который намазывается, обычно с помощью ножа, на пищевые продукты, такие как хлеб и крекеры. Пасты добавляются к пище для улучшения вкуса или текстуры пищи.

Рынок пищевых паст США сегментирован по типу продукта (пасты на основе орехов и семян, фруктовые пасты, мед, шоколадные пасты и другие типы продуктов) и каналу распространения (супермаркеты/гипермаркеты, магазины шаговой доступности, специализированные розничные торговцы, интернет-магазины и другие каналы распространения). Определение размера рынка было выполнено в стоимостном выражении в долларах США для всех вышеупомянутых сегментов.

| Мед |

| Шоколадные пасты |

| Фруктовые пасты |

| Пасты на основе орехов и семян |

| Молочные и сырные пасты |

| Другие типы продуктов |

| Обычные |

| Органические |

| Банки |

| Контейнеры |

| Пакетики/пакеты |

| Прочие |

| Супермаркеты/гипермаркеты |

| Магазины шаговой доступности |

| Интернет-магазины |

| Другие каналы распространения |

| По типу продукта | Мед |

| Шоколадные пасты | |

| Фруктовые пасты | |

| Пасты на основе орехов и семян | |

| Молочные и сырные пасты | |

| Другие типы продуктов | |

| По природе | Обычные |

| Органические | |

| По типу упаковки | Банки |

| Контейнеры | |

| Пакетики/пакеты | |

| Прочие | |

| По каналу распространения | Супермаркеты/гипермаркеты |

| Магазины шаговой доступности | |

| Интернет-магазины | |

| Другие каналы распространения |

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка пищевых паст США?

Рынок пищевых паст оценивается в 7,91 млрд долларов США в 2025 году, с прогнозируемым ростом до 10,71 млрд долларов США к 2030 году.

Какой тип продукта лидирует в категории?

Пасты на основе орехов и семян занимают самую большую долю 2024 года на уровне 49,31% и, согласно прогнозам, будут расти на 6,41% ежегодно.

Насколько быстро растет интернет-ритейл паст?

Онлайн-каналы расширяются со среднегодовым темпом роста 12,11% с 2025-2030 годов, поскольку потребители принимают цифровые покупки продуктов питания.

Какая инновация упаковки наиболее популярна?

Пакетики и пакеты являются самым быстрорастущим форматом, продвигаясь на 7,56% ежегодно из-за удобства и контроля порций.

Последнее обновление страницы: