Размер и доля рынка консервированных продуктов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 143.96 Миллиардов долларов США |

| Размер Рынка (2030) | 177.98 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 4.98% CAGR |

| Самый Быстрорастущий Рынок | Южная Америка |

| Самый Большой Рынок | Европа |

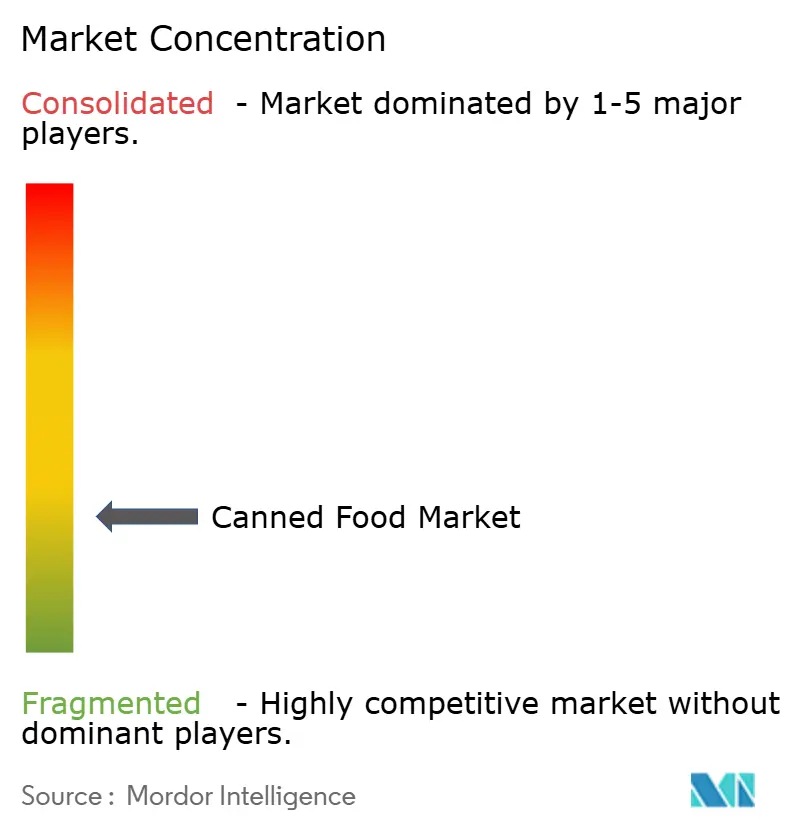

| Концентрация Рынка | Низкий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка консервированных продуктов компанией Mordor Intelligence

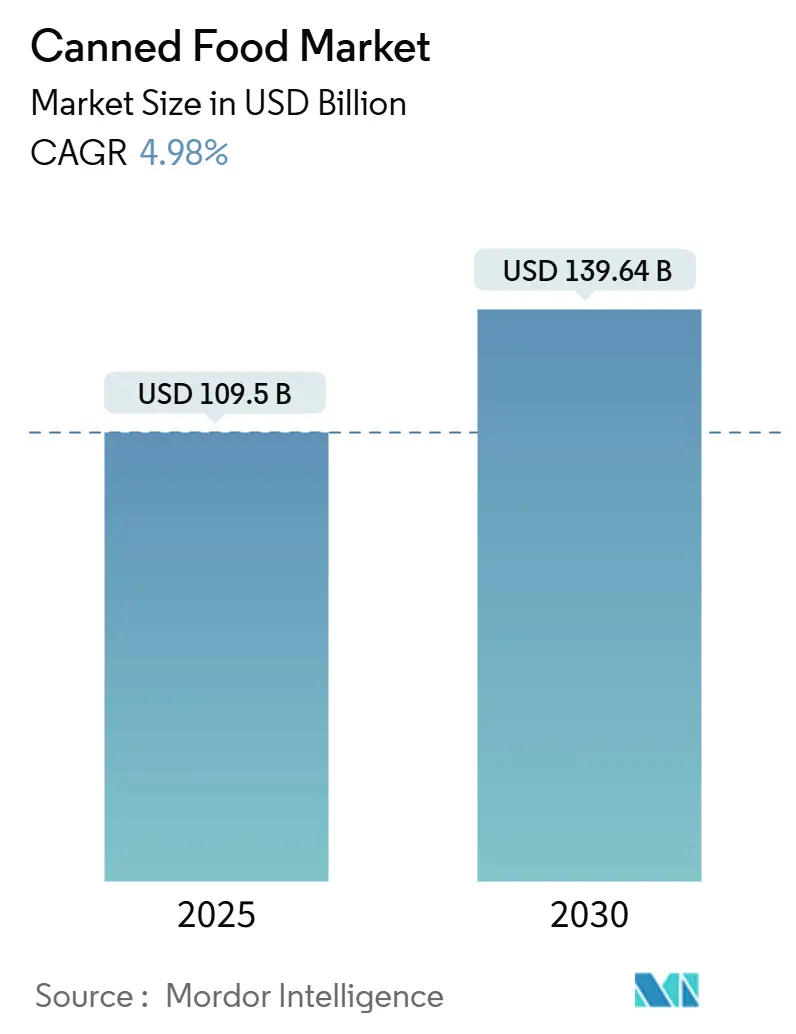

Размер рынка консервированных продуктов достиг 109,5 млрд долларов США в 2025 году и ожидается рост до 139,64 млрд долларов США к 2030 году со среднегодовым темпом роста 4,98%. Урбанизация подстегивает спрос на удобные варианты питания, особенно среди работающих специалистов и студентов. Государственные требования по готовности к чрезвычайным ситуациям способствуют накоплению запасов консервированных продуктов. Тем временем производители внедряют инновации, улучшая вкусовые качества, питательную ценность и переходя на экологичную упаковку. Регулятивные изменения, такие как строгие требования Китая к чистой этикетке и стремление Европы к устойчивому развитию, побуждают производителей к использованию натуральных ингредиентов, сокращению искусственных консервантов и экологичной упаковке. Фрагментированный ландшафт рынка благоприятствует региональным игрокам и нишевым производителям, позволяя им занимать ниши с уникальными продуктами, этническими вкусами и местными ингредиентами. С экономическим восстановлением в Южной Америке, стимулирующим потребительские расходы, ростом розничной торговли на развивающихся рынках Азиатско-Тихоокеанского региона и растущим аппетитом к премиальным, органическим и деликатесным консервированным продуктам в Северной Америке и Европе, рынок готов к стабильному росту.

Ключевые выводы отчета

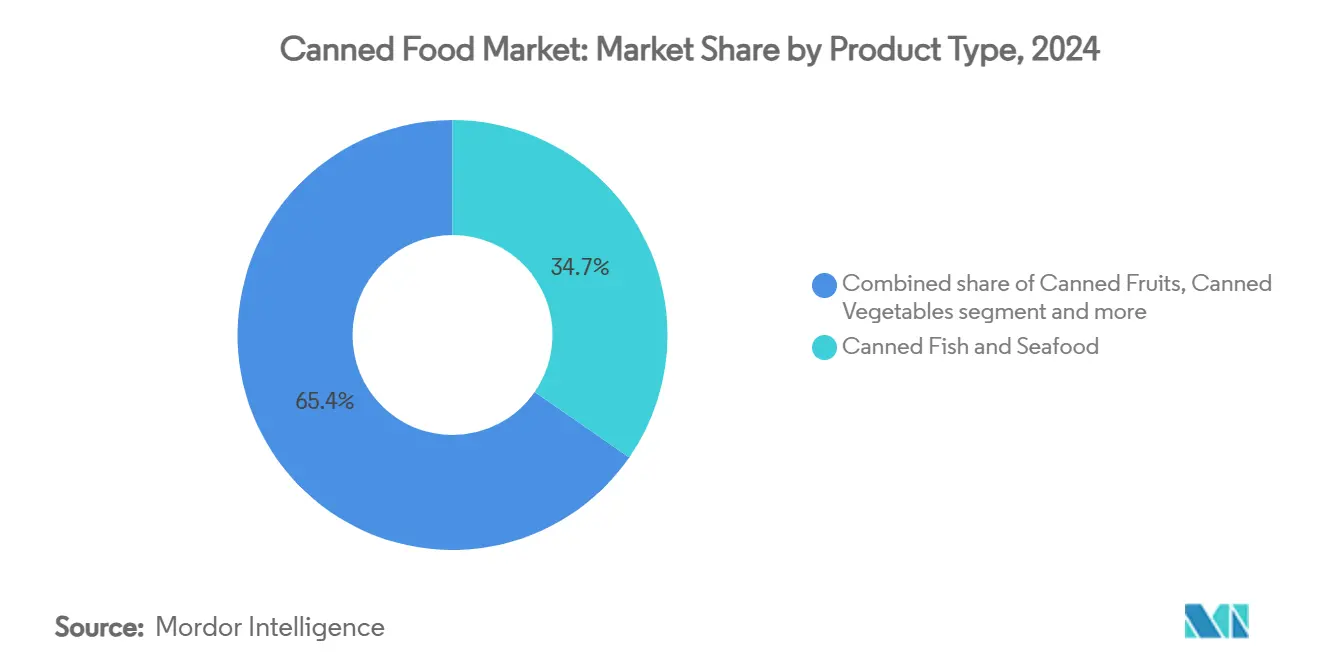

- По типу продукта консервированная рыба и морепродукты занимали 34,65% доли рынка консервированных продуктов в 2024 году; прогнозируется, что консервированные фрукты зарегистрируют самый быстрый среднегодовой темп роста 5,03% до 2030 года.

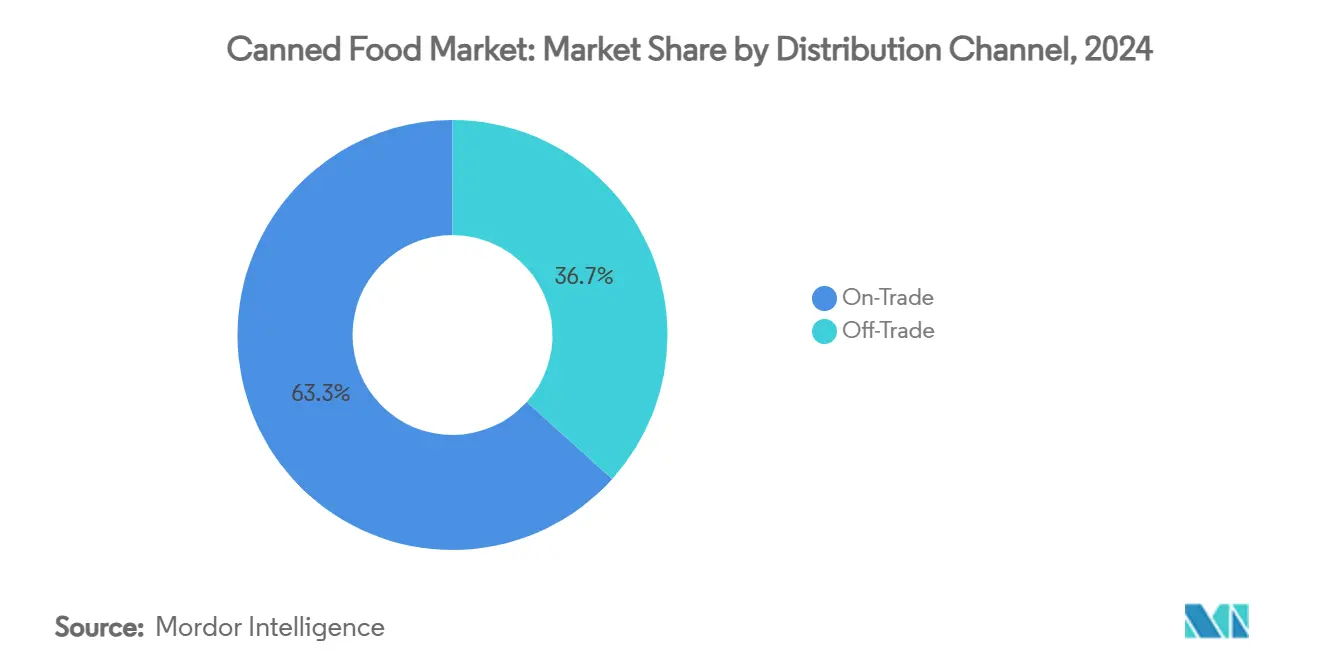

- По каналу распространения розничные форматы доминировали с 65,32% долей выручки в 2024 году, тогда как общественное питание прогнозируется расширяться со среднегодовым темпом роста 6,65% до 2030 года.

- По форме кусочки и части занимали 57,45% доли размера рынка консервированных продуктов в 2024 году; цельные продукты готовы расти со среднегодовым темпом роста 5,89% до 2030 года.

- По географии Европа составила 38,55% рынка 2024 года, тогда как Южная Америка является самым быстрорастущим регионом со среднегодовым темпом роста 6,32% до 2030 года.

Тенденции и аналитика глобального рынка консервированных продуктов

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Городские микро-кухни стимулируют потребление консервированных блюд на одну порцию | +0.8% | Глобально, с концентрацией в городских центрах Северной Америки и Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Длительный срок хранения и возможности хранения, соответствующие современным потребительским требованиям | +0.7% | Глобально, особенно сильно на развивающихся рынках с ограниченной холодовой цепью | Долгосрочно (≥ 4 лет) |

| Потребление консервированных морепродуктов увеличилось за счет диверсификации белка | +0.6% | Основа в Северной Америке и Европе, расширение в Азиатско-Тихоокеанском регионе | Краткосрочно (≤ 2 лет) |

| Стратегическое государственное накопление запасов для военных и экстренного реагирования | +0.4% | Глобально, с акцентом на развитые страны и конфликтные регионы | Долгосрочно (≥ 4 лет) |

| Решения о покупке потребителей под влиянием сертификации устойчивого развития и отслеживаемости продукции | +0.5% | Европа и Северная Америка лидируют, распространение на развитые рынки Азиатско-Тихоокеанского региона | Среднесрочно (2-4 года) |

| Расширение предложений консервированных продуктов в секторах общественного питания | +0.9% | Глобально, с сильнейшим ростом в переходах ресторан-розница в Северной Америке | Краткосрочно (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Городские микро-кухни стимулируют потребление консервированных блюд на одну порцию

По мере того как высокоплотная застройка становится нормой, а кухни сокращаются, растет спрос на компактные порционные консервированные блюда, адаптированные для этих ограниченных по пространству условий. Статистическое управление Кореи сообщает о скачке односемейных домохозяйств в Южной Корее с 7,5 млн в 2022 году до 7,83 млн в 2023 году[1]Источник: Статистическое управление Кореи, "Количество односемейных домохозяйств в Южной Корее от", kosis.kr. Премиальные бренды консервированных продуктов, такие как инновационный Fishwife, успешно трансформировали восприятие консервированных морепродуктов. Позиционируя эти продукты как изысканные элементы образа жизни, они культивировали цифровое сообщество из 350 000 активных участников. Этот сдвиг подчеркивает значительную эволюцию в поведении потребителей, особенно среди миллениалов и поколения Z. Эти демографические группы теперь органично включают консервированные товары в свои визуально курируемые, дружественные к социальным сетям блюда. Влияние социальных сетей на решения о покупке неоспоримо. Потребители все чаще открывают и экспериментируют с новыми пищевыми продуктами онлайн, представляя золотую возможность для брендов консервированных продуктов укрепить свое присутствие на рынке. Упаковка на одну порцию не только командует премиальной ценой, но и играет ключевую роль в сокращении пищевых отходов домохозяйств. Этот подход решает как экономические проблемы, так и экологическую устойчивость, особенно для городских потребителей, борющихся с растущими затратами на питание на конкурентных рынках.

Длительный срок хранения и возможности хранения, соответствующие современным потребительским требованиям

Во времена нарушений цепочки поставок и высокой инфляции домохозяйства все больше полагаются на консервированные продукты благодаря их длительному сроку хранения. Металлические банки могут сохранять качество и питательную ценность продуктов в течение 2-5 лет без охлаждения. Это не только сокращает пищевые отходы, но и приводит к экономии диоксида углерода, эквивалентной снятию миллионов автомобилей с дорог. Такое сохранение особенно выгодно для потребителей, покупающих оптом, помогая им противостоять растущим ценам на продукты питания и обеспечивать продовольственную безопасность домохозяйства. Помимо домов, институциональные покупатели и операторы общественного питания используют консервированные продукты для управления затратами на запасы, обеспечения стабильных поставок и сокращения порчи продуктов. Этот сдвиг привел к всплеску спроса на продукты длительного хранения, которые обещают долгосрочную продовольственную безопасность без необходимости специализированного хранения или постоянного электропитания. Консервированные продукты с их минимальными требованиями к хранению играют ключевую роль в устойчивом распределении продовольствия, сокращая потребление энергии при обеспечении качества продукции. Более того, прочная конструкция металлических банок защищает содержимое от внешних угроз, гарантируя безопасность и качество как в жестких условиях хранения, так и при длительной транспортировке.

Потребление консервированных морепродуктов увеличилось за счет диверсификации белка

По мере того как потребители поворачиваются к сардинам, скумбрии и премиальным консервам, рынок консервированных морепродуктов диверсифицируется за пределы своих традиционных основ - тунца и лосося. Консервированные морепродукты, часто рассматриваемые как экономически эффективная альтернатива свежим аналогам, содержат незаменимые омега-3 жирные кислоты, высококачественный белок и жизненно важные питательные вещества. Процесс консервирования не только сохраняет питательную ценность морепродуктов, но и продлевает срок их хранения, привлекая потребителей, заботящихся о долгосрочном хранении. Занятые домохозяйства и предприятия общественного питания привлекает удобство консервированных морепродуктов, что еще больше укрепляет их присутствие на рынке. Подчеркивая пересечение здоровья и экологического сознания, Морской попечительский совет (MSC) отмечает, что потребители активно ищут продукты с подтвержденными заявлениями об устойчивости, часто с премией. Стандарт рыболовства MSC, эталон устойчивости, подчеркивает три основных принципа: рыболовство из здоровых запасов, принятие долгосрочных управленческих практик и минимизация воздействия на экосистему. Более 400 промыслов дикого улова по всему миру с гордостью поддерживают эту сертификацию[2]Источник: Морской попечительский совет, "Что означает этикетка MSC", msc.org. Сосредоточившись на местном производстве, отрасль решает проблемы устойчивости, сокращает расстояния транспортировки и поддерживает ответственное рыболовство в отечественных водах. Помимо морепродуктов, эти консервные заводы имеют ключевое значение для прибрежных сообществ, стимулируя создание рабочих мест, экономическое развитие и поддержание строгих стандартов контроля качества.

Стратегическое государственное накопление запасов для военных и экстренного реагирования

На фоне геополитической напряженности и климатических нарушений правительства по всему миру накапливают запасы консервированных продуктов, подчеркивая усиленный фокус на продовольственной безопасности. Чрезвычайные резервы Швейцарии содержат десятки тысяч тонн непортящихся продуктов, обеспечивая 2300 ежедневных калорий для людей на период от трех до четырех месяцев. Через систему импортных доплат программа Швейцарии не только гарантирует доступность продовольствия в чрезвычайных ситуациях, но и устанавливает предсказуемые схемы спроса для поставщиков. Эта обширная стратегия закупок формирует глобальные тенденции, при этом военные и службы экстренного реагирования применяют строгие стандарты упаковки и срока хранения, отдавая предпочтение устоявшимся производителям консервированных продуктов. Такие стандарты часто требуют влагостойкой упаковки, температурной стабильности и продленного срока хранения 2-5 лет. По мере того как изменение климата усиливает частоту стихийных бедствий, стратегическое значение накопления продовольствия растет. Дополнительно расширяющиеся вооруженные силы стимулируют рост рынка. В 2023 году Соединенные Штаты, как сообщает Стокгольмский международный институт исследований проблем мира, выделили ошеломляющие 916 млрд долларов США на военные расходы, что составляет более 40% глобальных военных расходов в размере 2,4 трлн долларов США.[3]Источник: Стокгольмский международный институт исследований проблем мира, "Тенденции мировых военных расходов 2023", www.sipri.org

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Поведение потребителей при покупке под влиянием содержания натрия и уровня консервантов в продуктах | -0.6% | Глобально, с сильнейшим воздействием на заботящиеся о здоровье рынки Северной Америки и Европы | Среднесрочно (2-4 года) |

| Экологическое воздействие утилизации металлических банок вызывает проблемы устойчивости | -0.4% | Европа и Северная Америка лидируют, расширение на развитые рынки Азиатско-Тихоокеанского региона | Долгосрочно (≥ 4 лет) |

| Волатильность цен на сырье влияет на возможности расширения рынка | -0.7% | Глобально, с острым воздействием в регионах с интенсивным производством и развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Растущие потребительские предпочтения свежих и необработанных пищевых продуктов | -0.5% | Преимущественно развитые рынки, с сильнейшими тенденциями в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Поведение потребителей при покупке под влиянием содержания натрия и уровня консервантов в продуктах

По мере роста заботы о здоровье потребители пристально изучают уровни натрия и консервантов в своем выборе продуктов питания, стимулируя рост рынка консервированных продуктов. Тревожно, что американцы потребляют слишком много натрия, в основном из обработанных продуктов, включая консервированные товары. Эта тенденция вызвала обеспокоенность организаций здравоохранения и регулирующих органов. Реагируя на эти проблемы, FDA внедрило комплексные руководящие принципы по сокращению натрия, оказывая значительное давление на индустрию консервированных продуктов для пересмотра своих продуктов. Одновременно растет потребительский спрос на варианты без консервантов. В Китае Национальная комиссия здравоохранения (NHC) и Государственное управление рыночного регулирования (SAMR) внедрили Национальный стандарт безопасности пищевых продуктов для консервированных продуктов (GB 7098-2025)[4]Источник: USDA, "Завершен национальный стандарт безопасности пищевых продуктов консервированные продукты", apps.fas.usda.gov. Этот строгий стандарт регулирует все консервированные продукты в Китае, детализируя требования к ингредиентам, физическим и химическим показателям, загрязнителям и микробиологическим пределам.

Экологическое воздействие утилизации металлических банок вызывает проблемы устойчивости

Экологические проблемы, касающиеся утилизации металлических банок, представляют значительные вызовы даже с преимуществами переработки. По данным Алюминиевой ассоциации, показатели переработки алюминиевых банок снизились до 43% в 2023 году, что привело к попаданию более 61 млрд банок на свалки ежегодно, что представляет примерно 1,2 млрд долларов США потерянной материальной ценности. Снижение показателей переработки проистекает из множественных факторов, включая ограниченную инфраструктуру сбора, непоследовательные муниципальные программы переработки и модели поведения потребителей. Стареющая инфраструктура и неадекватные политики переработки усугубляют проблемы утилизации, в то время как альтернативные варианты упаковки, такие как картонные системы Tetra Pak, завоевывают долю рынка как экологически устойчивые решения. Хотя переработка сокращает потребление энергии более чем на 80%, производство алюминия остается значительным вкладчиком в выбросы углерода через энергоемкие процессы плавки и методы добычи сырья. Эти экологические факторы влияют на решения потребителей о покупке, особенно среди молодых потребителей, которые рассматривают устойчивость наряду с традиционными характеристиками продукта, такими как удобство, цена и защита продукта. В Соединенных Штатах регулирования расширенной ответственности производителя дополнительно влияют на отрасль, требуя от производителей поддержки программ утилизации и переработки послепотребительских продуктов через финансовые взносы и операционную поддержку.

Сегментный анализ

По типу продукта: морепродукты лидируют в премиальной трансформации

Консервированная рыба и морепродукты занимают наибольшую долю рынка 34,65% в 2024 году. Сегмент морепродуктов выигрывает от тенденций диверсификации белка и стратегий премиального позиционирования, особенно на развитых рынках, где потребители ищут высококачественные белковые альтернативы. Консервированное мясо и птица поддерживают стабильный спрос через институциональные каналы, включая школы, больницы и военные объекты, в то время как консервированные овощи выигрывают от тенденций удобства и расширения общественного питания в ресторанах быстрого обслуживания и кейтеринговых услугах. Консервированные фрукты являются самым быстрорастущим сегментом со среднегодовым темпом роста 5,03% до 2030 года. Рост сегмента обусловлен инновациями, такими как консервированные персики для диабетиков с использованием стевии и сиропа агавы, которые предлагают пониженное содержание калорий и более низкий гликемический индекс по сравнению с традиционными продуктами на основе сахара.

Эти разработки отвечают требованиям заботящихся о здоровье потребителей, сохраняя одобренные потребителями вкусовые профили. Сегмент также представляет улучшенные техники консервирования, которые поддерживают текстуру и питательное содержание фруктов. Другие категории продуктов, включая супы и готовые блюда, выигрывают от тенденций городских микро-кухонь, с форматами на одну порцию, предлагающими возможности премиального ценообразования и преимущества контроля порций. Сегмент отражает потребительские предпочтения здоровья, удобства и премиальных продуктов, при этом бренды дифференцируют себя через качество ингредиентов, передовые технологии упаковки, ингредиенты чистой этикетки и целенаправленные маркетинговые подходы, нацеленные на конкретные диетические предпочтения и выбор образа жизни.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: цельные продукты набирают обороты

Форматы кусочков и частей доминируют с 57,45% долей рынка в 2024 году, обусловленные их широким использованием в обработанных продуктах, готовых к употреблению блюдах и применениях общественного питания. Цельные продукты демонстрируют устойчивый рост 5,89% среднегодового темпа роста до 2030 года, в основном из-за растущего потребительского спроса на аутентичные, минимально обработанные варианты. Этот рост цельных форматов отражает развивающиеся потребительские предпочтения премиальной презентации, превосходного вкусового опыта и воспринимаемых преимуществ качества. Тенденция особенно заметна в категориях морепродуктов, где цельная рыба и крупные куски командуют более высокими ценами и привлекают заботящихся о качестве потребителей, ищущих ресторанный опыт дома. Форматы кусочков и хлопьев сохраняют свое лидерство на рынке через превосходную универсальность в разнообразных кулинарных применениях и экономически эффективные методы обработки, которые обеспечивают конкурентные стратегии ценообразования в розничных каналах.

Сегментация по форме демонстрирует сложные отношения между экономикой обработки и потребительскими предпочтениями в современной пищевой индустрии. Цельные продукты требуют специализированного обращения, температурно-контролируемого хранения и изощренных упаковочных решений, но обеспечивают превосходную визуальную привлекательность, сохранение естественной текстуры и воспринимаемую свежесть. Выбор формата значительно влияет на стратегии позиционирования брендов, поскольку премиальные бренды подчеркивают цельные продукты для дифференциации своих предложений, в то время как ориентированные на ценность бренды используют форматы кусочков для максимизации производственного выхода и минимизации операционных затрат. Компании могут создавать существенные рыночные возможности через целенаправленное образование потребителей о качественных различиях между форматами, поддерживаемое прозрачными упаковочными дизайнами и комплексными маркетинговыми коммуникациями, которые подчеркивают уникальные преимущества каждого варианта формата.

По каналу распространения: общественное питание ускоряет рост

Розничные каналы занимают доминирующую долю рынка 65,32% в 2024 году, в то время как сегмент общественного питания растет со среднегодовым темпом роста 6,65% до 2030 года. Этот рост проистекает из переходов ресторан-розница и увеличенного институционального спроса, включая школы, больницы и корпоративные кафетерии. Ресторанные бренды диверсифицировались на рынки упакованных потребительских товаров для расширения за пределы традиционных доходов от питания, запуская розничные линейки продуктов и готовые к употреблению блюда. Сегмент общественного питания требует специфических стратегий распространения, при этом компании используют специализированных дистрибьюторов, таких как Sysco, для обслуживания институциональных рынков, управления температурно-контролируемой логистикой и обеспечения стабильных поставок.

В розничных каналах супермаркеты и гипермаркеты остаются основными точками распространения, при этом онлайн-ритейлеры показывают значительный рост через предложения удобства и оптовых покупок, усиленные мобильными приложениями и подписными услугами. Магазины удобства и продуктовые магазины поддерживают сильную производительность из-за их близости к потребителям и возможностей импульсивных покупок, особенно в форматах на одну порцию, которые соответствуют тенденциям городских микро-кухонь и схемам потребления на ходу. Сегмент промышленного и ингредиентного преобразования представляет новые возможности, поскольку пищевые производители увеличивают спрос на ингредиенты длительного хранения в производстве обработанных продуктов, включая готовые блюда, закуски и хлебобулочные изделия, расширяясь за пределы традиционных потребительских рынков. Этот сегмент также выигрывает от технологических достижений в методах консервирования и упаковочных решениях.

Географический анализ

Европа внесла 38,55% выручки 2024 года, сохраняя свою позицию как крупнейший региональный рынок. Это доминирование проистекает из устоявшихся схем потребления, устойчивых цепочек поставок и строгих регулирований устойчивости. Акцент региона на сертификации Морского попечительского совета и металлических банках с высоким содержанием переработанного материала генерирует дополнительную ценность, которая поддерживает экологические инновации. Германия, Франция, Великобритания, Нидерланды, Бельгия и Испания представляют основные импортирующие и потребляющие рынки консервированных продуктов.

Германия, как крупнейший пищевой рынок Европы, представляет значительные экспортные возможности, особенно в органическом сегменте. В то время как Великобритания и Франция показывают сильный спрос из-за более низкого отечественного производства по сравнению с Испанией и Италией, Нидерланды служат как крупным потребителем, так и хабом реэкспорта. Южная Америка демонстрирует наивысшую траекторию роста со среднегодовым темпом роста 6,32%. Экономическое восстановление в Аргентине и Колумбии улучшает покупательную способность потребителей, в то время как правительственные инициативы поддерживают отечественную обработку морепродуктов для увеличения экспортной стоимости.

В Азиатско-Тихоокеанском регионе рыночные условия варьируются по странам. Индийские потребители увеличивают расходы на основные товары, при этом консервированные бобовые и фрукты набирают популярность во время муссонных нарушений поставок. Внедрение Китаем Национального стандарта безопасности пищевых продуктов (GB 7098-2025) вводит более жесткий контроль над загрязнителями и микробиологическими параметрами, потенциально увеличивая операционные затраты при улучшении доверия потребителей. Китайские производители адаптируются к февральским 2025 года ограничениям Пекина на консерванты, внедряя усовершенствованные технологии термической обработки для поддержания качества продукции. Северная Америка поддерживает объем рынка через инновации продукта, устоявшиеся предпочтения брендов и новые рыбоконсервные предприятия в Орегоне и Массачусетсе, сокращая импортную зависимость.

Конкурентный ландшафт

Глобальный консервный рынок остается фрагментированным, при этом устоявшиеся компании, такие как Conagra Brands Inc. и Kraft Heinz, поддерживают сильное присутствие в розничной торговле, конкурируя с emerging артизанскими брендами, которые эффективно используют платформы социальных сетей. Традиционные переработчики морепродуктов сталкиваются с конкуренцией со стороны местных и региональных игроков, которые построили сильное доверие потребителей через устойчивые практики рыболовства и прозрачные цепочки поставок.

Отрасль консолидирует свои упаковочные операции с особым фокусом на техниках консервирования, специфичных для морепродуктов, и экологически чистых упаковочных решениях. Компании увеличивают инвестиции в исследования и разработки в развитие продуктов, внедряя устойчивые практики для решения экологических проблем потребителей. Стратегические поглощения продолжают изменять рынок консервированных морепродуктов, особенно в регионах с высоким потреблением рыбы и устоявшимися рыболовными индустриями.

Устоявшиеся компании улучшают операции через принятие технологий, включая передовое оборудование для обработки рыбы и системы контроля качества. Новые участники рынка строят отношения с потребителями через прямые продажи потребителям, отличительную упаковку и технологию QR-кодов, которая предоставляет информацию о производителе, особенно привлекая молодых потребителей, ищущих устойчиво полученные морепродукты. Эти emerging игроки дифференцируют себя через специальные предложения, такие как дикая рыба и премиальные разновидности морепродуктов.

Лидеры индустрии консервированных продуктов

-

Kraft Heinz Company

-

Conagra Brands Inc.

-

Thai Union Group PCL

-

Bolton Group (Rio Mare, Saupiquet)

-

Bumble Bee Foods, LLC.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние развития отрасли

- Декабрь 2024: Simak, поддерживаемая государством компания, принадлежащая Fisheries Development Oman, запустила свою коммерческую линейку консервированного тунца на внутреннем рынке. Предприятие, расположенное в Специальной экономической зоне Дукм, имеет мощность производить более 100 млн банок ежегодно, обрабатывая более 30 000 метрических тонн сырых морепродуктов.

- Март 2024: Бренд Bull запустил три новых готовых к употреблению консервированных мясных блюда: Болоньезе фарш, Чили фарш и Пикантный фарш. Эти новые варианты предлагают отличное соотношение цены и качества и очень универсальны.

- Март 2024: Conagra Brands расширила свои возможности обработки томатов в Канаде. Усовершенствования на заводе в Дрездене в Онтарио включают обновления программного обеспечения, установку нового испарителя для увеличения производства томатной пасты и введение выделенной производственной линии для бренда Ro-Tel, который предлагает консервированные томаты.

- Март 2024: Bisto запустил новый соус, специально разработанный для колбас. Этот более густой соус разработан для предложения пикантного, слегка сладкого вкуса, который дополняет и усиливает мясной вкус колбас, делая блюда на основе колбас более ароматными.

Область глобального отчета о рынке консервированных продуктов

Консервированные продукты определяются как коммерчески стерильные, стабильные при хранении продукты, которые герметично запечатаны в контейнерах. Этот процесс гарантирует их безопасность для потребления в течение продолжительных периодов даже без охлаждения.

Глобальный рынок консервированных продуктов сегментирован по типу на консервированные мясные продукты, консервированную рыбу/морепродукты, консервированные овощи, консервированные фрукты и прочие. На основе каналов распространения рынок сегментирован на супермаркеты/гипермаркеты, магазины удобства/продуктовые магазины, онлайн-магазины розничной торговли и другие каналы распространения. На основе географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку.

Отчет предлагает размер рынка и прогноз рынка в стоимостном выражении (доллары США) для всех вышеуказанных сегментов.

| Консервированное мясо и птица |

| Консервированная рыба и морепродукты |

| Консервированные фрукты |

| Консервированные овощи |

| Другие типы |

| Цельные |

| Кусочки/части |

| Розничная торговля | Супермаркеты и гипермаркеты |

| Магазины удобства/продуктовые магазины | |

| Онлайн-ритейлеры | |

| Другие каналы распространения | |

| Общественное питание (общественное питание/кейтеринг) | |

| Прочие (промышленное и ингредиентное преобразование) |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Нидерланды | |

| Россия | |

| Норвегия | |

| Швеция | |

| Дания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Индонезия | |

| Таиланд | |

| Вьетнам | |

| Малайзия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Саудовская Аравия |

| Объединенные Арабские Эмираты | |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки |

| По типу продукта | Консервированное мясо и птица | |

| Консервированная рыба и морепродукты | ||

| Консервированные фрукты | ||

| Консервированные овощи | ||

| Другие типы | ||

| По форме | Цельные | |

| Кусочки/части | ||

| По каналу распространения | Розничная торговля | Супермаркеты и гипермаркеты |

| Магазины удобства/продуктовые магазины | ||

| Онлайн-ритейлеры | ||

| Другие каналы распространения | ||

| Общественное питание (общественное питание/кейтеринг) | ||

| Прочие (промышленное и ингредиентное преобразование) | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Нидерланды | ||

| Россия | ||

| Норвегия | ||

| Швеция | ||

| Дания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Индонезия | ||

| Таиланд | ||

| Вьетнам | ||

| Малайзия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Саудовская Аравия | |

| Объединенные Арабские Эмираты | ||

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

Ключевые вопросы, отвеченные в отчете

Какой текущий размер рынка консервированных продуктов и как быстро он растет?

Размер рынка консервированных продуктов достиг 109,5 млрд долларов США в 2025 году и прогнозируется рост со среднегодовым темпом роста 4,98% до 139,64 млрд долларов США к 2030 году.

Какая категория продуктов лидирует на рынке консервированных продуктов?

Консервированная рыба и морепродукты лидировали с 34,65% доли рынка консервированных продуктов в 2024 году, поддерживаемые растущим спросом на диверсифицированный белок и премиальные предложения консервированной рыбы.

Почему Южная Америка является самым быстрорастущим регионом?

Экономическое восстановление и расширяющаяся розничная база, особенно в Бразилии, где увеличились продажи упакованных продуктов питания, поддерживает прогноз среднегодового темпа роста 6,32% в Южной Америке до 2030 года.

Как тенденции чистой этикетки влияют на индустрию консервированных продуктов?

Регулирования, такие как запрет консервантов в Китае в 2025 году и европейские потребительские предпочтения отслеживаемых ингредиентов, толкают производителей к рецептурам с низким содержанием натрия, без добавок и устойчивой упаковке.

Последнее обновление страницы: