Размер и доля рынка элементного анализа

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.11 Миллиардов долларов США |

| Размер Рынка (2030) | 2.86 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 6.40% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка элементного анализа от Mordor Intelligence

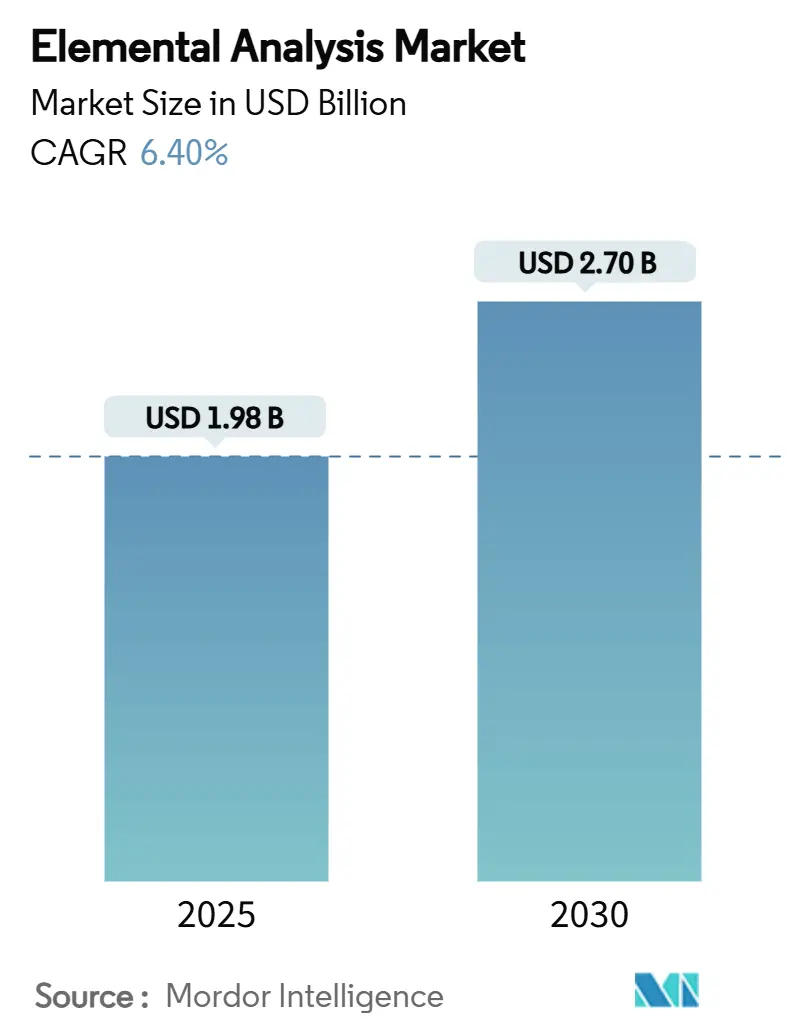

Рынок элементного анализа был оценен в 1,98 млрд долл. США в 2025 году и прогнозируется к расширению до 2,7 млрд долл. США к 2030 году, регистрируя CAGR 6,4%. Рост отражает переход от рутинного контроля качества к ультраследовой характеризации, требуемой полупроводниковыми заводами, строгими фармацевтическими лимитами примесей и расширяющимися экологическими регулированиями. Инвестиции в автоматизацию с поддержкой ИИ, рабочие процессы с экономией гелия и гибридные многотехнологические платформы усиливают дифференциацию поставщиков. Быстрое строительство полупроводниковых предприятий по всей Азии, расширение лимитов ПФОС и нитрозаминов, а также надежные бюджеты R&D в области наук о жизни укрепляют долгосрочный спрос. Между тем, капиталоемкость, нехватка квалифицированных кадров и волатильные рынки газов-носителей сдерживают краткосрочную динамику.

Ключевые выводы отчета

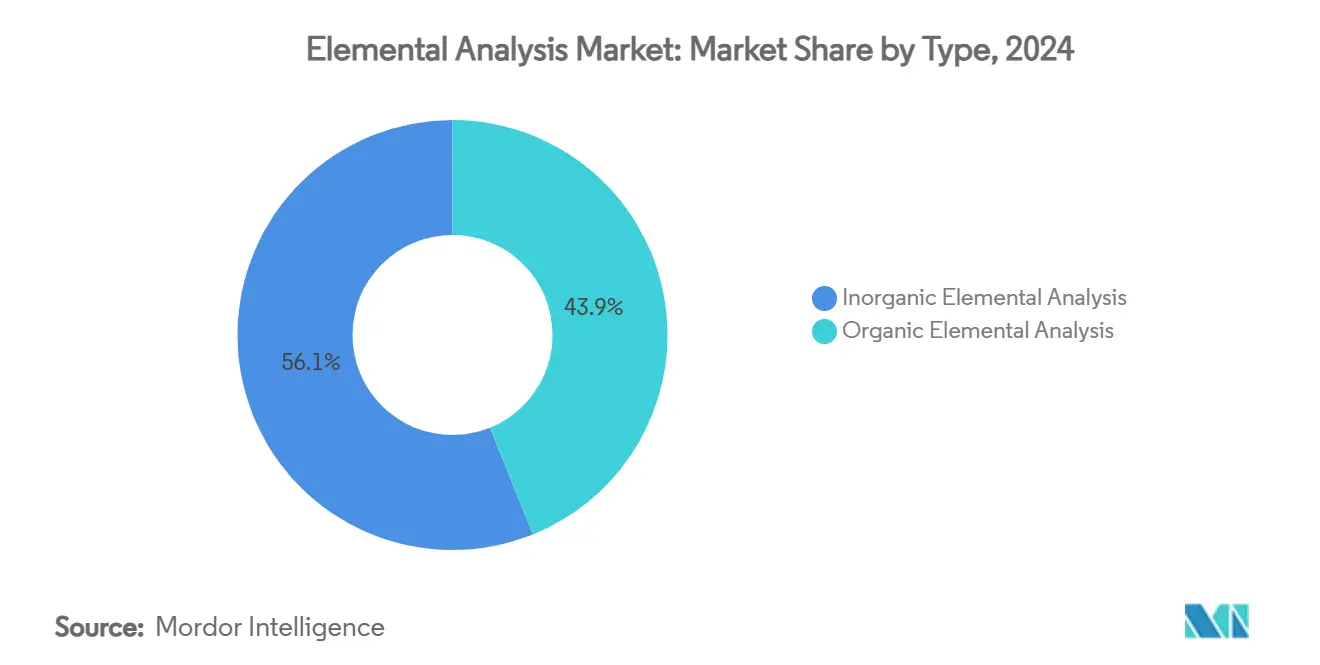

- По типу неорганический анализ лидировал с долей выручки 56,1% в 2024 году; органический анализ показывает наиболее быстрый CAGR 7,9% до 2030 года.

- По технологии рентгенофлуоресцентная спектроскопия удерживала 49,3% доли рынка элементного анализа в 2024 году, тогда как ИСП-МС прогнозируется к росту с CAGR 8,4% до 2030 года.

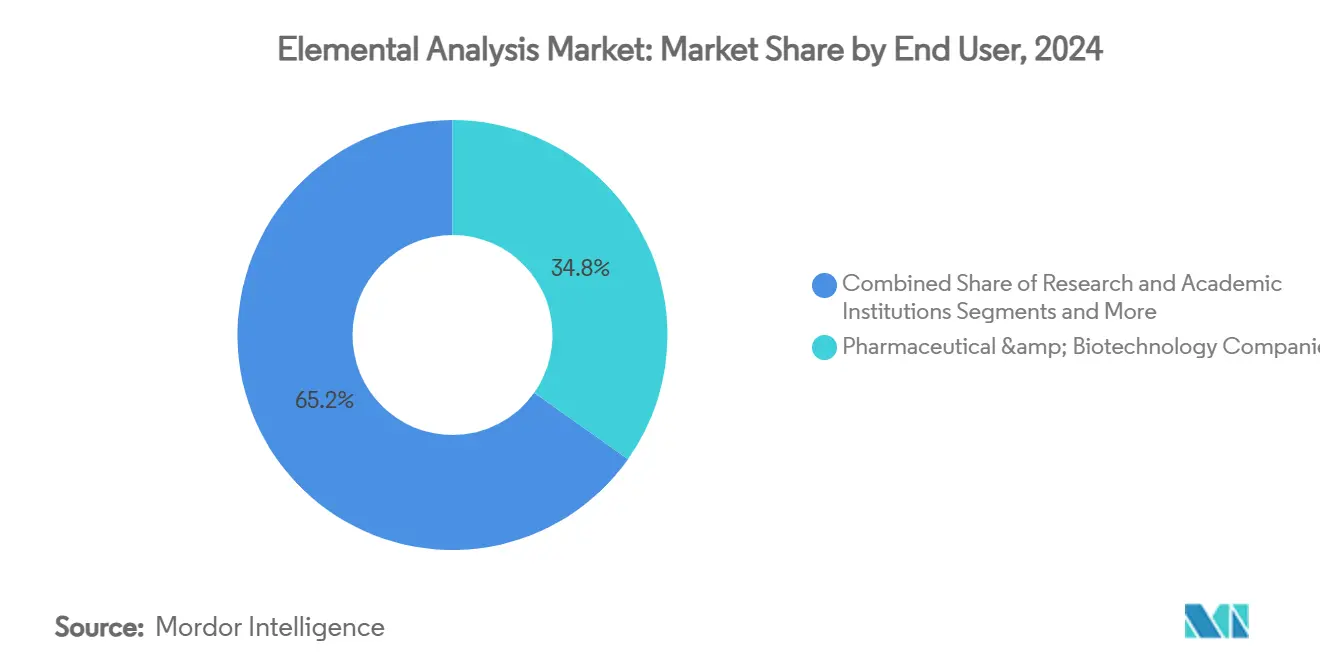

- По конечным пользователям фармацевтические и биотехнологические компании составляли 34,8% размера рынка элементного анализа в 2024 году; экологические и пищевые лаборатории развиваются с CAGR 8,9%.

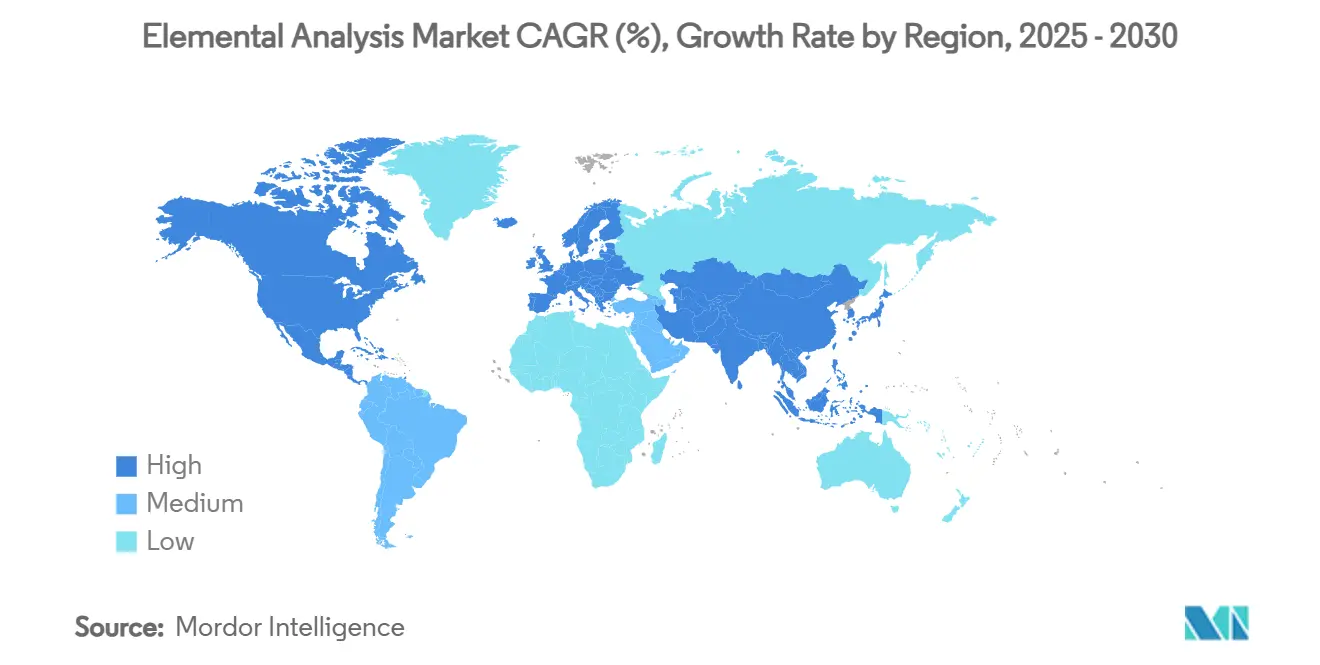

- По географии Северная Америка командовала долей выручки 35,7% в 2024 году; Азиатско-Тихоокеанский регион настроен обеспечить наивысший CAGR 7,5% до 2030 года.

Тенденции и анализ глобального рынка элементного анализа

Анализ воздействия драйверов

| Драйвер | (~) % воздействия на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Растущее финансирование R&D в науках о жизни | +1.20% | Северная Америка, Европа, развивающаяся Азия | Среднесрочный период (2-4 года) |

| Строгие лимиты элементных примесей | +1.50% | Глобально, во главе с FDA США и EMA | Краткосрочный период (≤ 2 лет) |

| Расширение пищевых и экологических правил | +0.80% | Глобально, сильнейшее ускорение в Азиатско-Тихоокеанском регионе | Среднесрочный период (2-4 года) |

| Требования к чистоте полупроводникового качества | +1.10% | Ядро Азиатско-Тихоокеанского региона; переток в Северную Америку | Долгосрочный период (≥ 4 лет) |

| Многоэлементное картирование на основе ИИ | +0.70% | Раннее принятие в развитых рынках | Среднесрочный период (2-4 года) |

| Ультраследовое обнаружение при переработке батарей | +0.60% | Лидируют Европа и Северная Америка; следует Азиатско-Тихоокеанский регион | Долгосрочный период (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее финансирование R&D в науках о жизни

Глобальные расходы на R&D фармацевтическо-биотехнологической сферы превысили 200 млрд долл. США в 2024 году, усиливая спрос на тестирование элементных примесей согласно руководящим принципам ICH Q3D. Многолетний конвейер M&A Thermo Fisher на 40-50 млрд долл. США подчеркивает уверенность поставщиков в устойчивом спросе на приборы. Сам рынок фармацевтического аналитического тестирования прогнозируется к росту с 9,74 млрд долл. США в 2025 году до 14,58 млрд долл. США к 2030 году при CAGR 8,41%, опережая более широкие расходы на аналитическую химию. Эти инвестиции закрепляют долгосрочные заказы на ИСП-МС, ИСП-ОЭС и анализаторы горения. Модули автоматизации, сокращающие время обработки и снижающие стоимость на образец, все чаще объединяются со спектрометрами. Поставщики также выпускают готовое к соответствию программное обеспечение, которое выравнивает отчетность непосредственно с лимитами USP 232/233.

Строгие лимиты элементных примесей в глобальных фармакопеях

Обновление FDA США по нитрозаминам в 2024 году создало немедленное давление соответствия, ужесточив системы классификации следовых металлов. USP расширила свою библиотеку фармацевтических аналитических примесей почти до 1000 PAI, охватывающих 300 API, вынуждая лаборатории расширять многоэлементные панели. В марте 2025 года FDA запустило Инструмент прозрачности химических загрязнителей, сигнализируя о постоянном фокусе агентства на мониторинге металлов в пищевых продуктах.[1]U.S. Food & Drug Administration, "Chemical Contaminants Transparency Tool," fda.gov Последовало быстрое принятие готовых к использованию калибровочных стандартов и облачных справочных библиотек. Производители приборов все чаще сертифицируют системы по 21 CFR Part 11 для снижения накладных расходов на валидацию для производителей лекарств. Эти тенденции прочно связывают рынок элементного анализа с развивающимися фармакопейными директивами.

Расширение правил безопасности пищевых продуктов и окружающей среды

Метод EPA 1633 формализовал тестирование ПФОС по матрицам в 2024 году, присоединившись к канадской цели 30 нг/л питьевой воды для 25 ПФОС и предстоящим ограничениям ЕС на PFHxA. Аналитики оценивают обязательства США по восстановлению, превышающие 220 млрд долл. США, создавая беспрецедентный поток образцов в контрактные лаборатории. Экологические испытательные лаборатории поэтому фиксируют наиболее быстрый рост выручки при CAGR 8,9%. Спрос на технологии смещается в сторону высокопроизводительных ИСП-МС, оборудованных столкновительными/реакционными ячейками для смягчения помех. Портативные устройства РФС и LIBS также завоевывают позиции в полевом скрининге для приоритизации образцов. Скрининг следовых металлов в свежих продуктах и рисе расширился в Индии и Вьетнаме под новыми поправками к пищевому кодексу, расширяя адресуемый рынок элементного анализа.

Требования к чистоте полупроводникового качества для передовых чипов

Государственные стимулы в Японии, Индии и США продолжают ускорять строительство заводов 3-нм и 4-нм. Достижение чистоты 9N до 11N в кремнии, меди и технологических химикатах требует пределов обнаружения ниже 10 ppt. Автоматизированная лаборатория Vulcan от Thermo Fisher, запущенная в марте 2025 года, сочетает робототехнику с ИСП-МС для обработки 200 пластин за ночь при пределах обнаружения <100 нг/л. Усовершенствованная клапанная система Agilent добавляет 100 дополнительных образцов в день к линии 7850, непосредственно решая задачи производительности заводов. Эти инновации питают устойчивые двузначные расходы на ультраследовые приборы, поддерживая текущую траекторию роста рынка элементного анализа.

Анализ воздействия ограничений

| Ограничение | (~) % воздействия на прогноз CAGR | Географическая релевантность | График воздействия |

|---|---|---|---|

| Высокие капитальные и эксплуатационные расходы | −0.9% | Глобально, выражено на развивающихся рынках | Краткосрочный период (≤ 2 лет) |

| Нехватка кроссквалифицированных аналитических химиков | −0.6% | Северная Америка и Европа | Среднесрочный период (2-4 года) |

| Сложные рабочие процессы подготовки образцов | −0.4% | Глобальное воздействие в зависимости от применения | Краткосрочный период (≤ 2 лет) |

| Глобальная нехватка гелия | −0.8% | Серьезно в Северной Америке | Краткосрочный период (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Высокие капитальные и эксплуатационные расходы

Одноквадрупольные установки ИСП-МС обычно стоят от 100 000 до 200 000 долл. США, тогда как тройные квадрупольные или высокоразрешающие модели могут превышать 400 000 долл. США, создавая тяжелое первоначальное бремя для лабораторий среднего размера. Ежегодные операционные расходы усложняют проблему: газ, энергия и расходные материалы доводят годовые эксплуатационные расходы ИСП-МС примерно до 13 250 долл. США, что более чем вдвое превышает счет за установку ИСП-ОЭС. Поставщики обычно рекомендуют полносервисные контракты по цене 10% от покупной стоимости каждый год для покрытия замены детекторов, профилактического обслуживания и обновлений программного обеспечения. Даже там, где финансирование распределяет капитальные затраты, скрытые расходы, такие как модернизация оборудования для обработки вытяжки и чистого питания, могут добавить еще 15-20% к бюджетам проектов, замедляя принятие на развивающихся рынках. По мере роста цен на гелий и ужесточения поставок лаборатории сталкиваются с дальнейшей эскалацией прямых операционных расходов, побуждая многих откладывать циклы обновления приборов или переходить на модели аренды.

Глобальная нехватка гелия увеличивает операционные бюджеты ИСП-МС

Спотовые цены на гелий поднялись до 14 долл. США за м³ в 2023 году, при этом лаборатории получали только 45-65% выделений, вызывая простои в рабочих процессах следовых металлов. Peak Scientific сообщает о 70% росте запросов генераторов гелия, поскольку пользователи ищут независимость от массовых поставок. Shimadzu публикует комплекты перевода методов, которые заменяют гелий водородом или азотом, сокращая расходы на газ-носитель до 90% без ущерба для пределов обнаружения. Поставщики также поставляют модели ИСП-МС со столкновительными ячейками, оптимизированные для смесей аргон/водород, смягчая операционный риск и поддерживая пропускную способность образцов.

Сегментный анализ

По типу: доминирование неорганического анализа встречает ускорение роста органического

Неорганический анализ захватил 56,1% доли рынка элементного анализа в 2024 году, поддерживаемый соответствием USP 232/233 и контролем загрязнения полупроводников. Платформы ИСП-МС и ИСП-ОЭС доминируют в этом сегменте, обеспечивая обнаружение As, Pb и Cd на уровне суб-нг/л в лекарственных препаратах и высокочистых химикатах. Полупроводниковые заводы требуют рутинной сертификации технологических химикатов качества 9N, дополнительно закрепляя размещение приборов. Акцент поставщиков смещается к гибридным системам, которые объединяют обнаружение неорганических металлов с возможностями картирования галогенов и серы, расширяя полезность платформ в лабораториях контроля качества. Капитальные затраты поддерживаются расширенными сервисными контрактами, гарантирующими дрейф базовой линии <1 ppt, обеспечивая заводам долгосрочную аналитическую воспроизводимость.

Органический элементный анализ, хотя и меньший, растет с CAGR 7,9% - быстрее общего рынка элементного анализа. Анализаторы CHNSO на основе горения решают потребности разработки лекарств в подтверждении молекулярных формул и теперь оборудованы 90-позиционными автосамплерами с 5-минутными циклами. Лаборатории безопасности пищевых продуктов принимают те же платформы для количественного определения белков, жиров и влаги, расширяя клиентскую базу за пределы фармацевтики и нефтехимии. Поставщики вводят конфигурации с двойными печами, которые измеряют высокотемпературные полимеры наряду с низкотемпературными агрообразцами, сокращая время простоя. Связанное программное обеспечение позволяет беспрепятственный импорт метаданных LIMS, сокращая пост-процессную валидацию.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По технологии: лидерство РФС оспаривается инновациями ИСП-МС

Рентгенофлуоресцентная спектроскопия сохранила долю 49,3% рынка элементного анализа в 2024 году благодаря своему неразрушающему характеру и широкой толерантности к матрицам. Нефтехимические заводы используют настольные РФС для серы в топливах, тогда как консерваторы произведений искусства полагаются на портативные устройства для скрининга пигментов. Новейший портативный Vanta Element включает графеновое окно и герметизацию IP65 для суровых полевых развертываний. Продолжающиеся достижения в кремний-дрейфовых детекторах теперь расширяют чувствительность до Mg и Al, расширяя покрытие на приложения геонаук легких элементов.

ИСП-МС фиксирует наиболее быстрый CAGR 8,4% до 2030 года, продвигая размер рынка элементного анализа для ультраследового обнаружения к новым рекордам. Дизайны столкновительных ячеек, геометрии тройных квадруполей и новые системы сухого плазменного введения доводят пределы обнаружения ниже 1 нг/л даже в образцах с высокой матрицей. Клиенты полупроводников все чаще объединяют роботов для автономных ночных прогонов, увеличивая ежедневные счета образцов выше 400. Лаборатории фармацевтического контроля качества ценят способность техники сообщать 24 металла ICH в одном двухминутном сканировании, сокращая расходы на реагенты на образец вдвое. По мере усиления нехватки гелия поставщики добавляют водородный режим, который поддерживает низкие фоны, защищая долгосрочную пропускную способность.

По конечному пользователю: доминирование фармацевтики против всплеска экологического тестирования

Фармацевтические и биотехнологические компании генерировали 34,8% выручки в 2024 году, опираясь на обязательные лимиты элементных примесей и растущий конвейер биологических препаратов. Эта клиентура приоритизирует готовое к 21 CFR Part 11 программное обеспечение, гарантии времени работы приборов и соглашения об уровне обслуживания, выравнивающиеся с циклами выпуска партий. Регулятивная гармонизация между FDA, EMA и PMDA ускоряет переводы аналитических методов между глобальными площадками, стимулируя многоинструментальные развертывания внутри сетей больших фармацевтических компаний.

Экологические и пищевые лаборатории показывают CAGR 8,9%, поскольку лимиты ПФОС, наблюдение за микро- и нанопластиками и очистка тяжелых металлов в детском питании расширяют тестовые меню. Только Eurofins управляет 900 лабораториями с 200 000 аккредитованных методов, сигнализируя о масштабе аутсорсингового спроса. Эти лаборатории все чаще закупают готовые контейнеризованные ИСП-МС комплексы для развертывания всплывающих окон рядом с горячими точками восстановления, минимизируя время удержания образцов. Автоматизированные станции разбавления и модули цепи поставок, управляемые штрих-кодами, снижают трудозатраты и риски соответствия.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Географический анализ

Северная Америка удерживала 35,7% выручки в 2024 году за счет руководящих принципов примесей FDA, мандатов EPA по ПФОС и мирового лидирующего фармацевтического производства.[2U.S. Food & Drug Administration, "Chemical Contaminants Transparency Tool," fda.gov]Американские производители лекарств составляют более 40% глобальных клинических конвейеров, поддерживая стабильные заказы приборов, тогда как горнодобывающий сектор Канады подпитывает размещения РФС для контроля качества. Растущая активность контрактного производства Мексики, поддерживаемая новой дочерней компанией Shimadzu, расширяет региональную пользовательскую базу.

Азиатско-Тихоокеанский регион прогнозируется к обеспечению CAGR 7,5%, самого быстрого в мире, поскольку правительства субсидируют передовые чиповые заводы и возможности внутреннего производства лекарств. Пилотные линии 2-нм Японии и полупроводниковая дорожная карта Индии на 100,2 млрд долл. США увеличивают адресуемый рынок элементного анализа через спецификации ультраследовой чистоты.[3]India Brand Equity Foundation, "India Semiconductor Mission Overview," ibef.org Стремление Китая к самодостаточности материалов стимулирует спрос на ИСП-МС, тогда как гигафабрики батарей Южной Кореи покупают системы LIBS для инлайн-инспекции катодов. Экспорт полезных ископаемых Австралии поддерживает продажи РФС для скрининга насыпной руды.

Европа растет стабильно на основе строгих ограничений ПФОС и сильных кластеров производства вакцин в Германии и Франции. Директива ЕС по переработке батарей, нацеленная на 50-кратное увеличение мощности к 2030 году, поднимает заказы на анализаторы ультраследовых металлов. Великобритания акцентирует внимание на ИСП-МС под давлением азота для смягчения волатильности гелия, а скандинавские страны развертывают LIBS для быстрого мониторинга шлака на пилотных заводах зеленой стали. Расширения добычи в Восточной Европе в Польше и Сербии добавляют новые каналы продаж, тогда как медные проекты Ближнего Востока и операции литиевых рассолов Южной Америки открывают дополнительные возможности.

Конкурентный ландшафт

Рынок элементного анализа показывает умеренную концентрацию, при этом топ-пять компаний контролируют значительную долю глобальной выручки. Thermo Fisher Scientific, Agilent Technologies и Bruker Corporation сочетают масштаб, широкие продуктовые портфели и встроенные программные экосистемы для закрепления рыночного лидерства. Инновации ИСП-МС и картирование РФС с поддержкой ИИ формируют основные поля битвы для дифференциации.

Активность M&A оставалась быстрой в 2024-2025 годах. Приобретение Thermo Fisher подразделения очистки и фильтрации Solventum за 4,1 млрд долл. США расширяет его охват биопроцессинга и кросс-продает аналитическое оборудование. Analytik Jena консолидировала линию ИСП-МС для углубления проникновения в экологические лаборатории. Bruker приобрела Optimal Group, добавив программное обеспечение автоматизации, которое интегрирует масс-спектрометрию и оптическую спектроскопию на одном контрольном слое.

Стратегические дорожные карты акцентируют режимы без гелия, роботизированную подготовку образцов и облачную аналитику. Поставщики пилотируют подписочные модели, объединяющие оборудование, расходные материалы и программное обеспечение, сглаживая клиентские капитальные затраты и разблокируя повторяющуюся выручку. Портативные анализаторы привлекают внимание для процессных отраслей, ищущих петли решений в реальном времени. В то время как установившиеся игроки охраняют IP через агрессивную подачу патентов, нишевые фирмы нацеливаются на конкретные случаи использования, такие как LIBS для сырья батарей или анализаторы CHNSO для биотоплива, поддерживая жизнеспособность циклов инноваций.

Лидеры отрасли элементного анализа

-

Eurofins Scientific

-

Agilent Technologies, Inc.

-

Rigaku Corporation

-

Verder Scientific GmbH & Co. KG (ELTRA GmbH)

-

PerkinElmer Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Июнь 2025: Bruker запустила платформу timsMetabo для обнаружения ПФОС и малых молекул.

- Март 2025: Thermo Fisher представила автоматизированную лабораторию Vulcan, нацеленную на рабочие процессы чистоты полупроводников.

- Февраль 2025: Thermo Fisher Scientific согласилась приобрести бизнес очистки и фильтрации Solventum за 4,1 млрд долл. США.

- Февраль 2025: Analytik Jena завершила приобретение бизнеса ИСП-МС, расширив свой портфель элементного анализа.

Охват отчета о глобальном рынке элементного анализа

Элементный анализ помогает в количественной и качественной идентификации различных элементов в различных областях, таких как науки о жизни, тестирование пищевых продуктов и напитков, экологическое тестирование, геология, тестирование косметики и нефтепродукты. Элементный анализ может быть выполнен на твердом веществе, жидкости или газе. Рынок элементного анализа сегментирован по типу (органический элементный анализ и неорганический элементный анализ), технологии (деструктивные технологии (атомно-эмиссионная спектроскопия с индуктивно связанной плазмой (ИСП-АЭС), масс-спектрометрия с индуктивно связанной плазмой (ИСП-МС), анализ горения и другие) и неразрушающие технологии (рентгенофлуоресцентная спектроскопия (РФС), инфракрасная спектроскопия с Фурье-преобразованием (НПВО-ИК) и другие)), конечному пользователю (фармацевтические и биотехнологические компании, исследовательские организации и другие) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет также охватывает оценочные размеры рынка и тенденции для 17 стран в основных регионах по всему миру. Отчет предлагает стоимость (в млн долл. США) для вышеуказанных сегментов.

| Органический элементный анализ |

| Неорганический элементный анализ |

| Деструктивные технологии | ИСП-атомно-эмиссионная спектроскопия (ИСП-АЭС) |

| ИСП-масс-спектрометрия (ИСП-МС) | |

| Анализ горения (CHNS/O) | |

| Другие | |

| Неразрушающие технологии | Рентгенофлуоресцентная спектроскопия (РФС) |

| Инфракрасная спектроскопия с Фурье-преобразованием (НПВО-ИК) | |

| Лазерно-индуцированная спектроскопия пробоя (LIBS) | |

| Другие |

| Фармацевтические и биотехнологические компании |

| Исследовательские и академические учреждения |

| Экологические и пищевые испытательные лаборатории |

| Промышленность и производство |

| Другие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу | Органический элементный анализ | |

| Неорганический элементный анализ | ||

| По технологии | Деструктивные технологии | ИСП-атомно-эмиссионная спектроскопия (ИСП-АЭС) |

| ИСП-масс-спектрометрия (ИСП-МС) | ||

| Анализ горения (CHNS/O) | ||

| Другие | ||

| Неразрушающие технологии | Рентгенофлуоресцентная спектроскопия (РФС) | |

| Инфракрасная спектроскопия с Фурье-преобразованием (НПВО-ИК) | ||

| Лазерно-индуцированная спектроскопия пробоя (LIBS) | ||

| Другие | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Исследовательские и академические учреждения | ||

| Экологические и пищевые испытательные лаборатории | ||

| Промышленность и производство | ||

| Другие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка элементного анализа?

Рынок элементного анализа оценивается в 1,98 млрд долл. США в 2025 году и прогнозируется к достижению 2,7 млрд долл. США к 2030 году.

Какой технологический сегмент растет быстрее всего?

ИСП-МС прогнозируется к показу наивысшего CAGR 8,4% из-за потребностей в ультраследовом обнаружении в полупроводниках и фармацевтике.

Почему Азиатско-Тихоокеанский регион является самым быстрорастущим регионом?

Агрессивные инвестиции в полупроводники в Японии, Индии и Китае, в сочетании с расширяющимся фармацевтическим производством, обеспечивают CAGR 7,5% для региона.

Как нехватка гелия влияет на лаборатории?

Цены на гелий резко выросли, побуждая лаборатории принимать водород или азот в качестве газов-носителей и инвестировать в генераторы газов для поддержания операций ИСП-МС.

Какая группа конечных пользователей доминирует в расходах?

Фармацевтические и биотехнологические компании составляли 34,8% выручки 2024 года из-за обязательных требований тестирования элементных примесей.

Последнее обновление страницы: