Размер и доля рынка радиационного дозового менеджмента

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

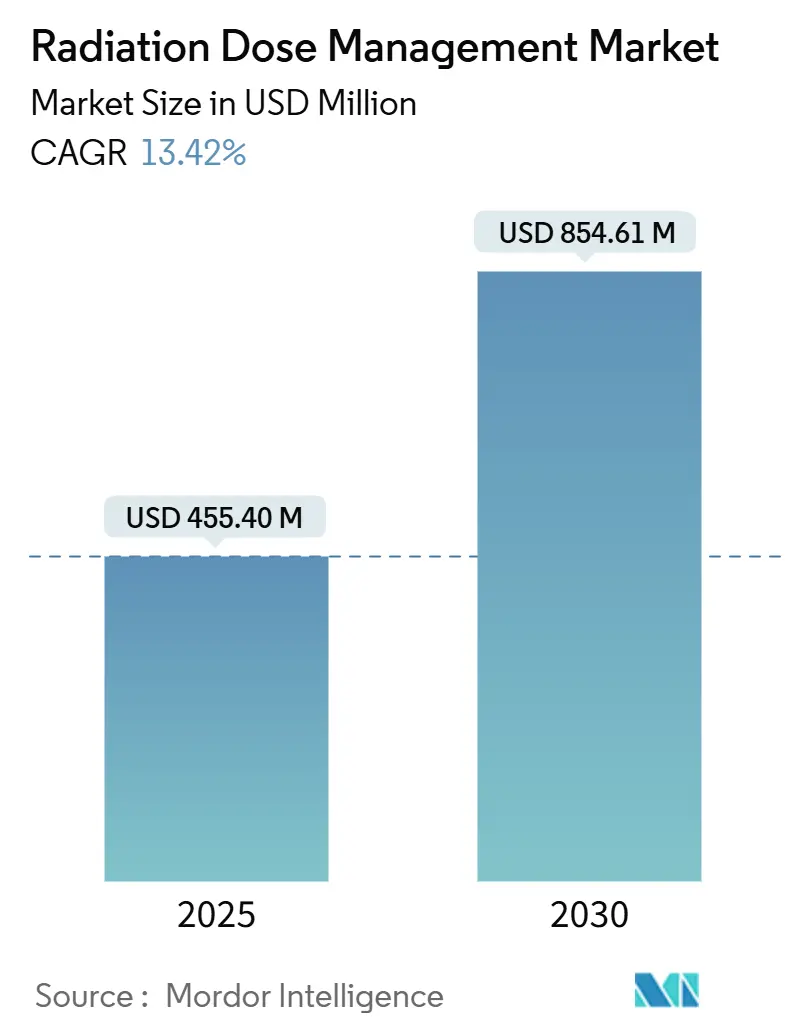

| Размер Рынка (2025) | 455.40 Миллион долларов США |

| Размер Рынка (2030) | 854.61 Миллион долларов США |

| Темп роста (2025 - 2030) | 13.42% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка радиационного дозового менеджмента от Mordor Intelligence

Рынок радиационного дозового менеджмента достиг 455,40 млн долл. США в 2025 году и готов к генерированию 854,61 млн долл. США к 2030 году, продвигаясь с сильным CAGR 13,42%. Рост базируется на более жестких нормах радиационной безопасности, быстром переходе к прецизионной визуализации в онкологии и созревании инструментов оптимизации доз на основе ИИ. Больницы теперь рассматривают соответствие требованиям как приоритет на уровне совета директоров, поскольку новые мандаты на диагностические референсные уровни влекут за собой финансовые штрафы, в то время как объемы КТ и гибридной визуализации продолжают расти в онкологической помощи. Облачная аналитика снижает стоимость владения для учреждений с ограниченными ресурсами, а интегрированные платформы заменяют точечные решения, поскольку системы здравоохранения стремятся к бесшовным рабочим процессам. Конкуренция усиливается по мере того, как OEM-производители оборудования для визуализации объединяют отслеживание доз с существующим оборудованием, а чистые поставщики выделяют возможности ИИ, создавая ландшафт, в котором интероперабельность и аналитика в реальном времени влияют на решения о покупках.

Ключевые выводы отчета

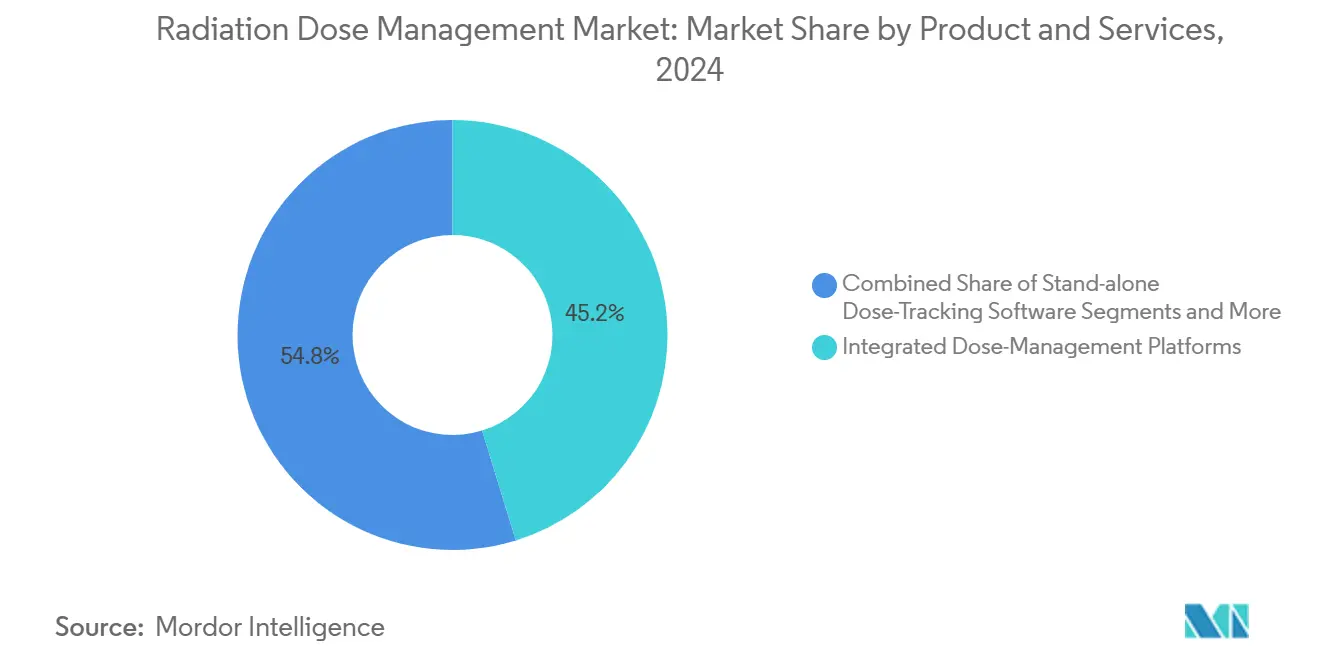

- По продуктам и услугам интегрированные платформы управления дозами лидировали с 45,23% доли рынка радиационного дозового менеджмента в 2024 году и продвигаются с CAGR 17,12% до 2030 года.

- По режиму развертывания локальные установки сохранили 59,45% доли в 2024 году, в то время как облачные и веб-хостинговые решения демонстрируют самый быстрый CAGR 16,78% до 2030 года.

- По модальности компьютерная томография составила 39,87% размера рынка радиационного дозового менеджмента в 2024 году, тогда как прогнозируется, что ядерная медицина и ПЭТ-КТ будут расширяться с CAGR 16,32%.

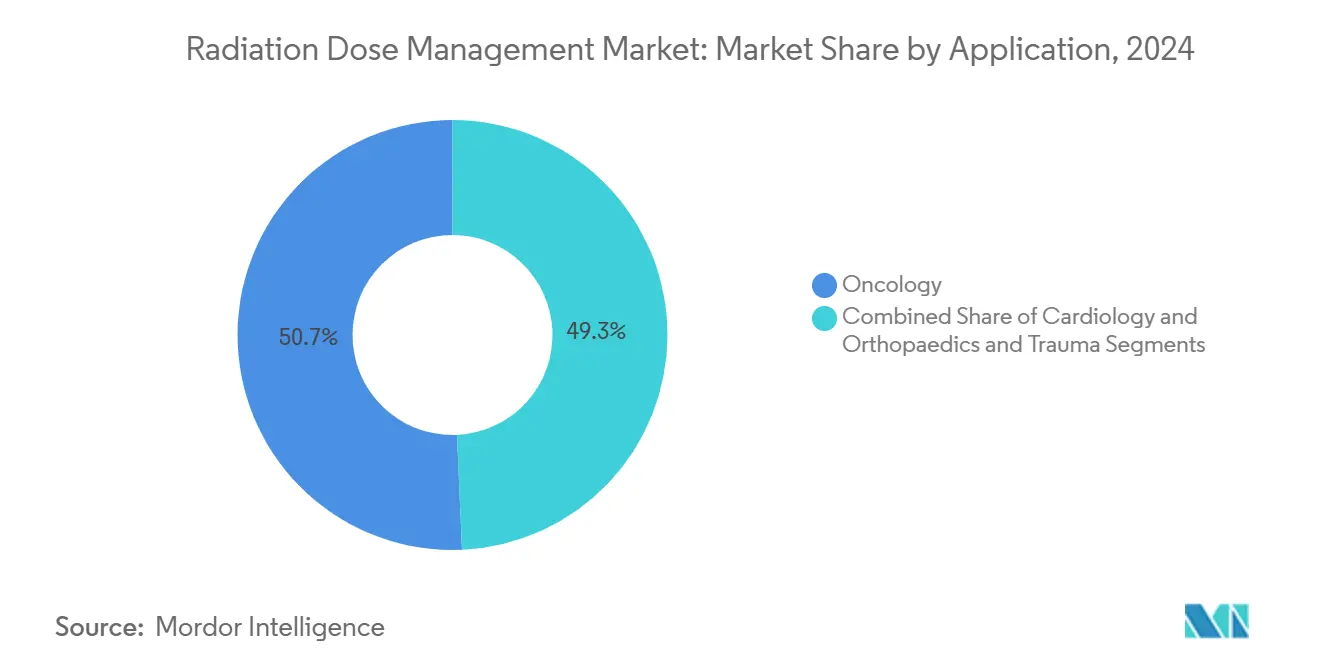

- По применению онкология заняла 50,71% доли размера рынка радиационного дозового менеджмента в 2024 году; прогнозируется, что кардиология зарегистрирует самый высокий CAGR 14,13% до 2030 года.

- По конечным пользователям крупные больницы свыше 300 коек удерживали 56,71% размера рынка радиационного дозового менеджмента в 2024 году, в то время как амбулаторные и диагностические центры растут с CAGR 14,57%.

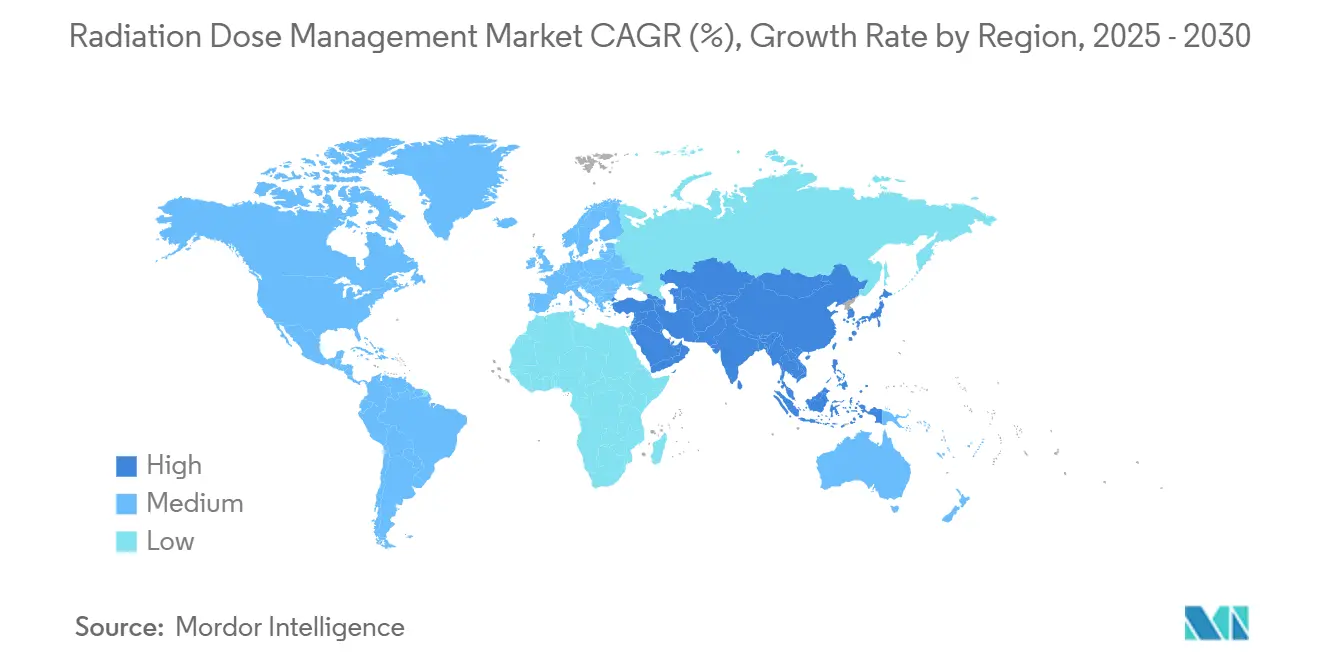

- По географии Северная Америка командовала 33,23% доли рынка радиационного дозового менеджмента в 2024 году, однако Азиатско-Тихоокеанский регион готов зафиксировать самый быстрый CAGR 15,03% в течение прогнозного периода.

Тенденции и аналитика глобального рынка радиационного дозового менеджмента

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Строгие мандаты DRL для радиологии | +2.8% | Глобально, с ранним внедрением в Северной Америке и ЕС | Краткосрочно (≤ 2 лет) |

| Рост объемов КТ и гибридной визуализации в онкологических рабочих процессах | +3.1% | Глобально, сконцентрировано в развитых рынках | Среднесрочно (2-4 года) |

| Облачная аналитика, снижающая общую стоимость владения | +1.9% | Северная Америка и ЕС в первую очередь, АТЭС развивающийся | Среднесрочно (2-4 года) |

| ИИ-powered оповещения о дозах в реальном времени получают регуляторные разрешения | +2.4% | Северная Америка и ЕС лидируют, глобальное расширение | Долгосрочно (≥ 4 лет) |

| Переход к КТ с фотонным счетом, обеспечивающий ультранизкодозовые протоколы | +1.7% | Развитые рынки изначально, постепенное глобальное развертывание | Долгосрочно (≥ 4 лет) |

| Предстоящие цели сокращения углерода G7, стимулирующие энергоэффективные кабинеты визуализации | +0.9% | Страны G7, распространение на союзные нации | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Строгие мандаты DRL для радиологии

Регуляторы перешли от добровольных рекомендаций к обязательным потолкам доз, заставляя каждого поставщика услуг визуализации встраивать отслеживание на уровне сканера. FDA теперь требует от систем КТ отображения накопительной дозы и ведения автоматизированных журналов, сдвиг, который направляет закупки к сканерам со встроенным мониторингом.[1] Центр устройств и радиологического здоровья, "21 CFR 1020.33-Оборудование компьютерной томографии," Управление по контролю за продуктами и лекарствами США, ecfr.gov Объединенная комиссия последовала с оговорками аккредитации 2024 года, которые обязывают больницы ежегодно проводить аудит программ радиационной безопасности, стимулируя спрос на программное обеспечение для отчетности.[2]Группа интерпретации стандартов, "Стандарты для аккредитации и сертификации Объединенной комиссии," Объединенная комиссия, jointcommission.org Европа отражает эту позицию через Регламент по медицинским устройствам, который связывает доступ к рынку с доказательством оптимизации дозы. В Соединенных Штатах показатели качества CMS связывают возмещение с соответствием, поэтому руководители рассматривают дозовый менеджмент как защиту доходов, а не как необязательную модернизацию. В совокупности эти правила превращают рынок радиационного дозового менеджмента в обязательный слой для всех модальностей визуализации.

Рост объемов КТ и гибридной визуализации в онкологических рабочих процессах

Лечение рака теперь полагается на серийные КТ, ПЭТ-КТ и ОФЭКТ-КТ для мониторинга ответа на терапию, повышая накопительное воздействие на пациентов и усиливая надзор. Одна ПЭТ-КТ может превысить 20 мЗв, приближаясь к годовым профессиональным лимитам для персонала, и пациенты обычно проходят несколько сканирований за цикл лечения.[3]Мэри Бет Фаррелл, "Применение ПЭТ/КТ всего тела при сердечно-сосудистых заболеваниях," Журнал ядерной медицины, jnmjournals.org Системы ПЭТ всего тела смягчают воздействие, но остаются ограниченными специализированными центрами, сохраняя высокие опасения по дозам. Педиатрическая онкология и онкология молодых взрослых повышают актуальность, поскольку модели пожизненного риска штрафуют избыточное излучение. Персонализация протокола, управляемая ИИ, входит сюда, уточняя настройки по истории пациента и, таким образом, снижая общую дозу без ущерба для качества изображения. Эта зависимость рабочего процесса от передового мониторинга закрепляет онкологию как якорный сегмент для рынка радиационного дозового менеджмента.

Облачная аналитика снижает общую стоимость владения

Подписочные облачные платформы устраняют шестизначные капитальные барьеры, которые когда-то отодвигали на второй план общественные больницы. Партнерство Philips с Amazon Web Services иллюстрирует, как гипермасштабируемая инфраструктура обеспечивает корпоративную аналитику по цене операционных расходов. Многоучрежденческие системы здравоохранения получают панели бенчмаркинга для выявления выбросов и гармонизации протоколов по всей системе. Хотя правила резидентности данных замедляют принятие в частях Европы, гибридные архитектуры - локальное хранение данных плюс облачная аналитика - уменьшают это трение. Финансовая логика усиливается по мере того, как модели ИИ требуют ресурсов GPU за пределами типичных бюджетов больничных ИТ, делая облачное развертывание путем по умолчанию для решений следующего поколения. Следовательно, облачный импульс продвигает значительную долю новых расходов на рынке радиационного дозового менеджмента.

ИИ-powered оповещения о дозах в реальном времени получают регуляторные разрешения

В 2025 году FDA классифицировало радиологическое программное обеспечение CAD как Класс II, прояснив путь для инструментов ИИ, которые останавливают сканирования при превышении пороговых значений. SmartSpeed Precise от Philips демонстрирует двойные движки ИИ, которые балансируют скорость и целостность изображения, сокращая воздействие во время получения. Модели машинного обучения поглощают обширные журналы доз и атрибуты пациентов для рекомендации оптимальных протоколов, заменяя универсальные предустановки. По мере того как разрешения становятся рутинными, поставщики развертывают модули оповещений в реальном времени через КТ, флюороскопию и интервенционные кабинеты, встраивая ИИ в точку оказания помощи. Эта интеграция повышает безопасность, одновременно дифференцируя поставщиков на переполненном рынке радиационного дозового менеджмента.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Бюджетные ограничения в общественных больницах и СНСД | -2.1% | Глобально, сконцентрировано в развивающихся рынках | Краткосрочно (≤ 2 лет) |

| Препятствия интеграции с устаревшими экосистемами PACS/RIS | -1.8% | Развитые рынки с устоявшейся инфраструктурой | Среднесрочно (2-4 года) |

| Нехватка радиологов замедляет принятие оптимизации протокола | -1.4% | Глобально, остро в сельских и недообслуживаемых областях | Долгосрочно (≥ 4 лет) |

| Опасения о суверенитете данных ограничивают облачное развертывание | -1.2% | ЕС, системы здравоохранения со строгими требованиями конфиденциальности | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Бюджетные ограничения в общественных больницах и СНСД

Учреждения, работающие с ограниченной маржой, взвешивают покупки отслеживания доз против непосредственных потребностей ухода за пациентами. Полная платформа может стоить 50 000-200 000 долл. США, цифра, которую трудно оправдать без прямых стимулов возмещения. Многие страны с низким и средним доходом все еще сосредоточены на расширении базовых возможностей визуализации, поэтому сложный мониторинг остается вторичным. Хотя поставщики предлагают лизинговые и SaaS условия, дефицит капитала поддерживает неравномерное принятие и поддерживает двухуровневую структуру на рынке радиационного дозового менеджмента.

Препятствия интеграции с устаревшими экосистемами PACS/RIS

Системы здравоохранения часто используют устройства визуализации от множества поставщиков, каждое из которых производит собственные файлы доз, которые усложняют агрегацию. Более старые PACS или RIS не имеют современных API, заставляя инвестировать в промежуточное программное обеспечение, которое иногда превышает стоимость программного обеспечения мониторинга. Задержки внедрения могут нарушить пропускную способность, создавая операционное сопротивление даже когда клинические преимущества ясны. Вариации DICOM еще больше повышают сложность, особенно в многопоставщиковых флотах, общих для крупных сетей. Необходимость модернизации устаревших сред поэтому замедляет развертывание платформ и сдерживает рост на рынке радиационного дозового менеджмента.

Сегментный анализ

По продуктам и услугам: интегрированные платформы вытесняют автономные инструменты

Интегрированные платформы составили 45,23% рынка радиационного дозового менеджмента в 2024 году и растут с CAGR 17,12%. Это доминирование происходит от единых панелей, которые отслеживают воздействие, оптимизируют протоколы и автоматически генерируют регуляторные отчеты в одном рабочем процессе. Системы здравоохранения предпочитают меньше поставщиков, меньшие накладные расходы на обучение и удобство единого входа. Автономные трекеры сохраняют ниши - например, дозиметрия ядерной медицины - но сталкиваются с давлением маржи, поскольку поставщики платформ объединяют эквивалентные модули по привлекательным ценам. Управляемые услуги демонстрируют самые быстрые достижения по мере того, как больницы передают задачи медицинской физики на аутсорсинг. Поставщики с глубокой клинической поддержкой поэтому обеспечивают долгосрочные контракты, укрепляя привязанность к платформе на рынке радиационного дозового менеджмента.

Профессиональные услуги также растут по мере того, как учреждения ищут помощь в интерпретации бенчмарков и закрытии пробелов в соответствии. Доходы от консалтинга дополняют подписки на программное обеспечение, увеличивая общую ценность жизни клиента. В целом, нарратив интегрированного подхода укрепляет миграцию от разрозненных приложений к экосистемам, которые масштабируются через модальности, держа интегрированные комплекты в центре стратегии рынка радиационного дозового менеджмента.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По режиму развертывания: облако движется вперед несмотря на опасения конфиденциальности

Локальные установки все еще удерживают 59,45% доли, свидетельство правил конфиденциальности и укоренившейся неприятия риска, однако облачные решения поднимаются с CAGR 16,78%. Более крупные предприятия часто принимают гибридные модели, которые анализируют данные в облаке, сохраняя изображения локально. Эта стратегия уважает законы о резидентности, разблокируя ИИ и передовой бенчмаркинг. Для общественных больниц ценообразование по мере использования устраняет крупные капитальные затраты, расширяя доступ к новейшим инструментам отрасли радиационного дозового менеджмента.

Общая стоимость владения наклоняется дальше к облаку, когда GPU-интенсивный вывод ИИ и непрерывные обновления программного обеспечения входят в уравнение. Поставщики демонстрируют зашифрованные наложения и зоны хранения для конкретных регионов, чтобы успокоить регуляторов. Хотя дебаты о суверенитете продолжаются, производительность и экономические преимущества поддерживают устойчивую миграцию. В результате прогнозируется, что облачные архитектуры будут командовать гораздо большим куском рынка радиационного дозового менеджмента к 2030 году, особенно в системах, модернизирующих несколько объектов одновременно.

По модальности: ядерная медицина растет быстрее всего по мере масштабирования прецизионной терапии

Компьютерная томография обеспечила 39,87% развертываний в 2024 году, поскольку ее высокая доза на сканирование требует бдительного отслеживания. Тем не менее, прогнозируется, что ядерная медицина и ПЭТ-КТ поднимутся с CAGR 16,32% до 2030 года по мере распространения радиофармацевтической терапии и ультранизкодозовых протоколов ПЭТ. Эти применения требуют детальной дозиметрии для балансирования эффективности и безопасности, делая их плодородной почвой для принятия платформы.

Флюороскопия и интервенционная рентгенография также представляют устойчивую потребность, благодаря более длительным временам процедуры и соображениям воздействия на персонал. Рентгенография и маммография, хотя и зрелые, все еще выигрывают от автоматических оповещений, которые ограничивают повторную визуализацию. В целом, разнообразие модальностей усиливает необходимость гибкой архитектуры, и поставщики, способные обрабатывать КТ, ПЭТ-КТ и флюороскопию в одном интерфейсе, получают долю на рынке радиационного дозового менеджмента.

По применению: кардиология показывает самый бодрый темп

Онкология удерживала 50,71% размера рынка радиационного дозового менеджмента в 2024 году, отражая рутинную визуализацию в течение циклов лечения. Кардиология, однако, лидирует в росте с CAGR 14,13% по мере того, как сердечная КТ прогрессирует от специальности к первичной сортировке. Гибридные сканирования, сочетающие коронарную КТА с картированием перфузии, повышают ставки мониторинга доз, подталкивая кардиологические отделения к принятию оповещений в реальном времени.

Доказательства того, что оптимизированная сердечная КТ может заменить стресс-тестирование, ведут плательщиков к более широкому возмещению модальности, что в свою очередь поощряет объем. Реконструкция под руководством ИИ поддерживает высокое качество изображения, сокращая воздействие, делая панели доз интегральными к повседневному рабочему процессу. В результате кардиология готова командовать непропорциональной долей дополнительного дохода внутри рынка радиационного дозового менеджмента в течение прогнозного периода.

По конечным пользователям: амбулаторные центры ускоряются при миграции объемов

Крупные больницы свыше 300 коек внесли 56,71% дохода в 2024 году, поддерживаемые всесторонними обязательствами соответствия и большими капитальными бюджетами. Тем не менее, амбулаторные и диагностические центры продвигаются с CAGR 14,57% по мере того, как плательщики отдают предпочтение менее дорогостоящим объектам. Эти центры ценят программное обеспечение, которое сокращает слоты обследований и упрощает сравнение с коллегами, выравнивая управление дозами с достижениями пропускной способности.

Академические медицинские центры и государственные учреждения добавляют специализированные требования, такие как исследовательское журналирование доз или военные стандарты данных, поддерживая нишевый спрос. Тем не менее решительный наклон к амбулаторной помощи позиционирует амбулаторные учреждения как основных принимающих в следующие пять лет, расширяя базу установок рынка радиационного дозового менеджмента далеко за пределы третичных больниц.

Географический анализ

Северная Америка владела 33,23% рынка радиационного дозового менеджмента в 2024 году благодаря принуждению Объединенной комиссии и связыванию CMS оптимизации с возмещениями. Ранние разрешения FDA для инструментов ИИ дают системам здравоохранения США преимущество первопроходца, а Канада следует со своими собственными стандартами отчетности о дозах. Мексика показывает растущую тягу в частных больничных сетях, хотя принятие все еще отстает от Соединенных Штатов. Насыщение устаревших PACS иногда замедляет развертывание, но широкая связанность EHR поддерживает корпоративное бенчмаркирование, держа регион прочно впереди в абсолютных расходах.

Азиатско-Тихоокеанский регион является самой быстрорастущей ареной, демонстрируя CAGR 15,03% до 2030 года. Обширная программа строительства больниц в Индии и инвестиции в цифровое здравоохранение Китая ведут объемы, в то время как Япония сталкивается со стареющей демографией, которая стимулирует интенсивность визуализации. Австралия и Южная Корея отражают паттерны развитых рынков с предпочтениями гибридного развертывания и быстрым принятием модулей ИИ. Страны Юго-Восточной Азии приоритизируют закупку сканеров сначала, но все чаще объединяют управление дозами для удовлетворения новых национальных руководящих принципов. Этот широкий спектр зрелости превращает АТЭС в лоскутное одеяло, где поставщики должны адаптировать ценообразование и модели развертывания локально, но агрегированная возможность остается самым динамичным сегментом рынка радиационного дозового менеджмента.

Европа растет устойчиво, поскольку гармонизация MDR упрощает сертификацию поставщиков по государствам-членам. Германия, Франция и Соединенное Королевство возглавляют установки, с северными странами, достигающими почти универсального соответствия из-за интегрированных систем здравоохранения. Южная Европа догоняет, поскольку бюджетные ограничения ослабевают и финансирование цифрового здравоохранения растет. Соображения суверенитета данных поощряют гибридные решения, которые соединяют локальное хранилище с облачной аналитикой, конфигурация, которую поставщики теперь по умолчанию встраивают в предложения. Регуляторная дивергенция Brexit добавляет документооборот, но не ограничила спрос в Великобритании, где планы модернизации NHS включают метрики безопасности доз. В совокупности европейские закупки поддерживают дисциплинированную, безопасность-первую позицию, которая поддерживает предсказуемое расширение рынка радиационного дозового менеджмента.

Конкурентный ландшафт

Конкуренция умеренная, с OEM-производителями визуализации, использующими установленные сканеры для допродажи собственных панелей доз. Philips интегрирует SmartSpeed Precise в свой более широкий комплекс AI Manager, в то время как GE Healthcare и Siemens Healthineers встраивают журналы воздействия непосредственно в консольное программное обеспечение. Чистые поставщики, такие как Sectra, Qaelum и Novarad, вырезают пространство через вендор-нейтральную аналитику, которая вписывается в мультибрендовые флоты. Рост облачного развертывания обостряет консолидацию, поскольку большие платформы могут масштабировать обучение ИИ через анонимизированные наборы данных, создавая сетевые эффекты, трудные для меньших соперников для соответствия.

Стратегические шаги иллюстрируют эту гонку. Philips запустил исследование RADIQAL в 2025 году для валидации сокращения дозы коронарной КТ через три континента, стремясь закрепить свое лидерство в кардиологических рабочих процессах. Sectra расширила свою модель SaaS для средних систем США, снижая входные затраты и захватывая аккаунты, ранее вне досягаемости. Siemens Healthineers объединилась с ведущими академическими центрами для совместной разработки алгоритмов педиатрического оповещения о дозах, блокируя ранних принимающих, вероятно влияющих на комитеты руководящих принципов.

Гибридное развертывание становится дифференциатором в регионах со строгими уставами конфиденциальности. Поставщики, предлагающие локальные хранилища данных плюс облачный ИИ, получают тягу в Германии и Франции, в то время как 100% облачные комплекты процветают в Соединенных Штатах. В результате рынок радиационного дозового менеджмента видит динамики победитель-берет-большинство, где интероперабельность, клинический ИИ и гибкое развертывание решают сдвиги долей. Комбинированная доля топ-пяти поставщиков сидит около 65%, указывая на умеренную концентрацию, но оставляя место для инноваторов, специализирующихся на ядерной медицине или рабочих процессах амбулаторных центров.

Лидеры отрасли радиационного дозового менеджмента

-

Bayer AG

-

Bracco Imaging S.P.A.

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Medsquare

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки отрасли

- Июнь 2025: IMAGE Information Systems выпустила iQ-DOSE 2.0, добавив новые визуализации и автоматизацию рабочего процесса для поддержки физиков и радиологов.

- Май 2025: Royal Philips инициировала многоцентровое исследование RADIQAL, зачислив 824 пациентов с коронарной болезнью сердца для оценки компромиссов дозы и качества изображения.

- Март 2025: Hamad Medical Corporation запустила программу мониторинга дозы излучения, которая поставляет радиологам детальную аналитику воздействия для корректировки протоколов.

Область применения глобального отчета по рынку радиационного дозового менеджмента

Решения радиационного дозового менеджмента оптимизируют и регулируют дозу излучения во время процедур визуализации. Они используются в больницах, диагностических центрах и исследовательских институтах для оценки дозы, необходимой для процедуры (например, КТ сканирование) и предотвращения высокого воздействия дозы излучения на пациентов.

Рынок радиационного дозового менеджмента сегментирован по продуктам и услугам, модальности, конечным пользователям и географии. По продуктам и услугам рынок сегментирован на автономные решения, интегрированные решения и услуги. По модальности рынок сегментирован на компьютерную томографию, флюороскопию, интервенционную визуализацию, ядерную медицину, рентгенографию и маммографию. По конечным пользователям рынок сегментирован на амбулаторные учреждения, больницы и других конечных пользователей. По географии рынок сегментирован на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку, и Южную Америку. Отчет по рынку также охватывает оценочные размеры рынка и тенденции 17 стран через основные регионы глобально. Отчет предлагает значение (в долл. США) для вышеуказанных сегментов.

| Автономное программное обеспечение для отслеживания доз |

| Интегрированные платформы управления дозами |

| Профессиональные и управляемые услуги |

| Локальное |

| Облачное / веб-хостинговое |

| Компьютерная томография (КТ) |

| Флюороскопия и интервенционная рентгенография |

| Ядерная медицина / ПЭТ-КТ |

| Рентгенография и маммография |

| Онкология |

| Кардиология |

| Ортопедия и травматология |

| Больницы (>300 коек) |

| Амбулаторные и диагностические центры |

| Другие (академические, CRO, государственные) |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По продуктам и услугам | Автономное программное обеспечение для отслеживания доз | |

| Интегрированные платформы управления дозами | ||

| Профессиональные и управляемые услуги | ||

| По режиму развертывания | Локальное | |

| Облачное / веб-хостинговое | ||

| По модальности | Компьютерная томография (КТ) | |

| Флюороскопия и интервенционная рентгенография | ||

| Ядерная медицина / ПЭТ-КТ | ||

| Рентгенография и маммография | ||

| По применению | Онкология | |

| Кардиология | ||

| Ортопедия и травматология | ||

| По конечным пользователям | Больницы (>300 коек) | |

| Амбулаторные и диагностические центры | ||

| Другие (академические, CRO, государственные) | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

1. Что движет текущим ростом на рынке радиационного дозового менеджмента?

Строгие регуляторные мандаты, рост объемов КТ и гибридной визуализации в онкологии, и доступность ИИ-powered оповещений в реальном времени коллективно поддерживают CAGR 13,42%, ожидаемый до 2030 года.

2. Какой регион расширяется быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти с CAGR 15,03% из-за крупномасштабной модернизации больниц в Индии, инвестиций в цифровое здравоохранение Китая и растущей регуляторной гармонизации.

3. Насколько велика возможность для облачных решений?

Облачные и веб-хостинговые развертывания растут с CAGR 16,78%, поскольку подписочное ценообразование, более низкие капитальные затраты и доступ к ИИ с поддержкой GPU наклоняют экономику владения.

4. Почему амбулаторные диагностические центры принимают платформы управления дозами?

Амбулаторные центры ищут достижения пропускной способности, более короткие слоты обследований и регуляторное соответствие; эти потребности выравниваются с функциями оптимизации рабочего процесса, встроенными в современные платформы.

5. Какая модальность увидит самый высокий рост принятия?

Прогнозируется, что развертывания ядерной медицины и ПЭТ-КТ поднимутся с CAGR 16,32%, продвигаемые прецизионными радиофармацевтическими терапиями, которые требуют детальной дозиметрии.

Последнее обновление страницы: