Размер и доля рынка интеллектуальных медицинских продуктов

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 223.98 Миллиардов долларов США |

| Размер Рынка (2030) | 386 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.50% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

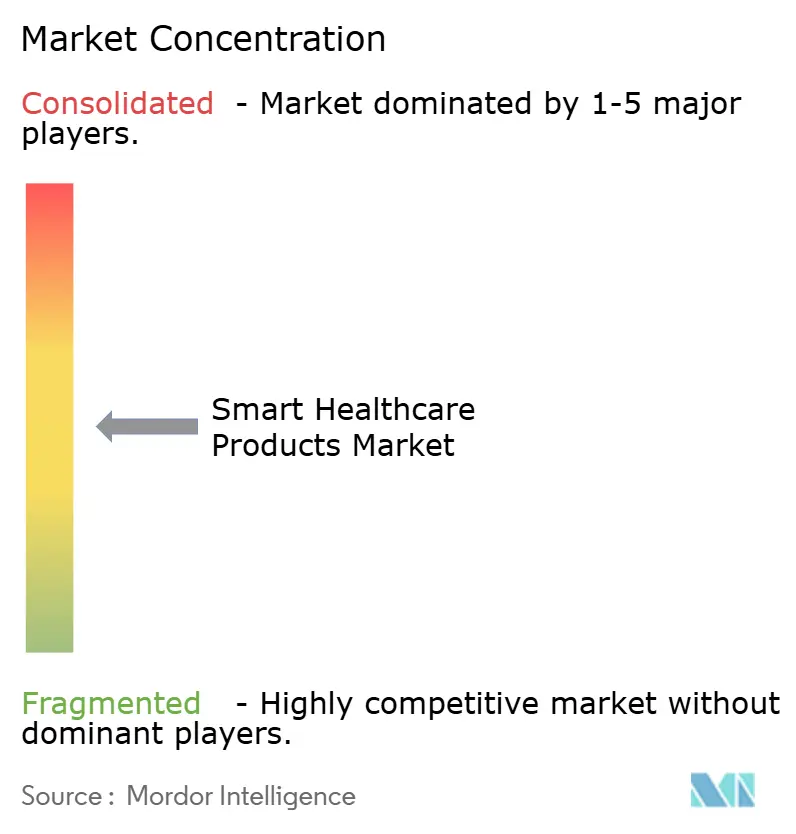

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка интеллектуальных медицинских продуктов от Mordor Intelligence

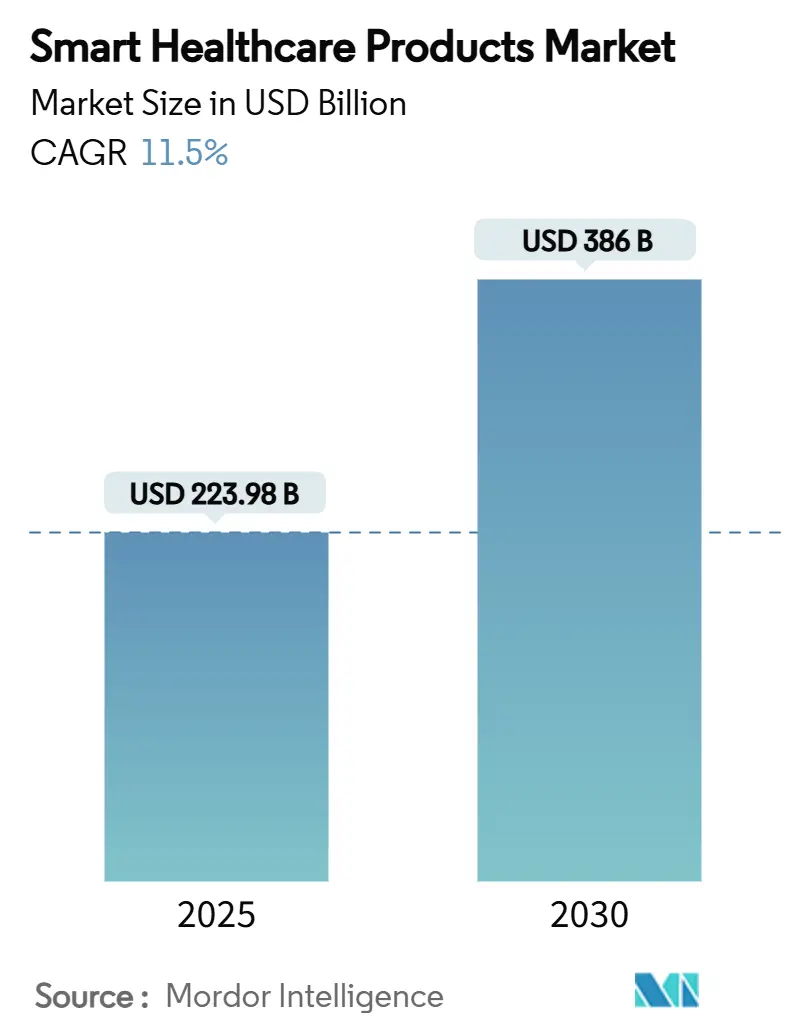

Размер рынка интеллектуальных медицинских продуктов оценивается в 223,98 млрд USD в 2025 году и прогнозируется достичь 386,00 млрд USD к 2030 году, расширяясь со среднегодовым темпом роста 11,5% в течение периода. Растущее развертывание IoT-устройств, конвергенция искусственного интеллекта с клиническими рабочими процессами и модели возмещения расходов, которые теперь покрывают решения дистанционного мониторинга, ускоряют внедрение. Государственные стимулы, такие как программа GenAI Сингапура на 150 млн USD и Регламент Европейского пространства медицинских данных, стандартизируют обмен данными, снижают затраты на интеграцию и стимулируют инвестиции поставщиков. Стратегические партнерства между производителями устройств, облачными провайдерами и больничными системами изменяют конкурентные стратегии, в то время как регулирование кибербезопасности ужесточает требования соответствия. Взятые вместе, эти силы движут рынок интеллектуальных медицинских продуктов, даже несмотря на то, что капиталоемкая инфраструктура и проблемы конфиденциальности данных сдерживают траекторию роста.

Ключевые выводы отчета

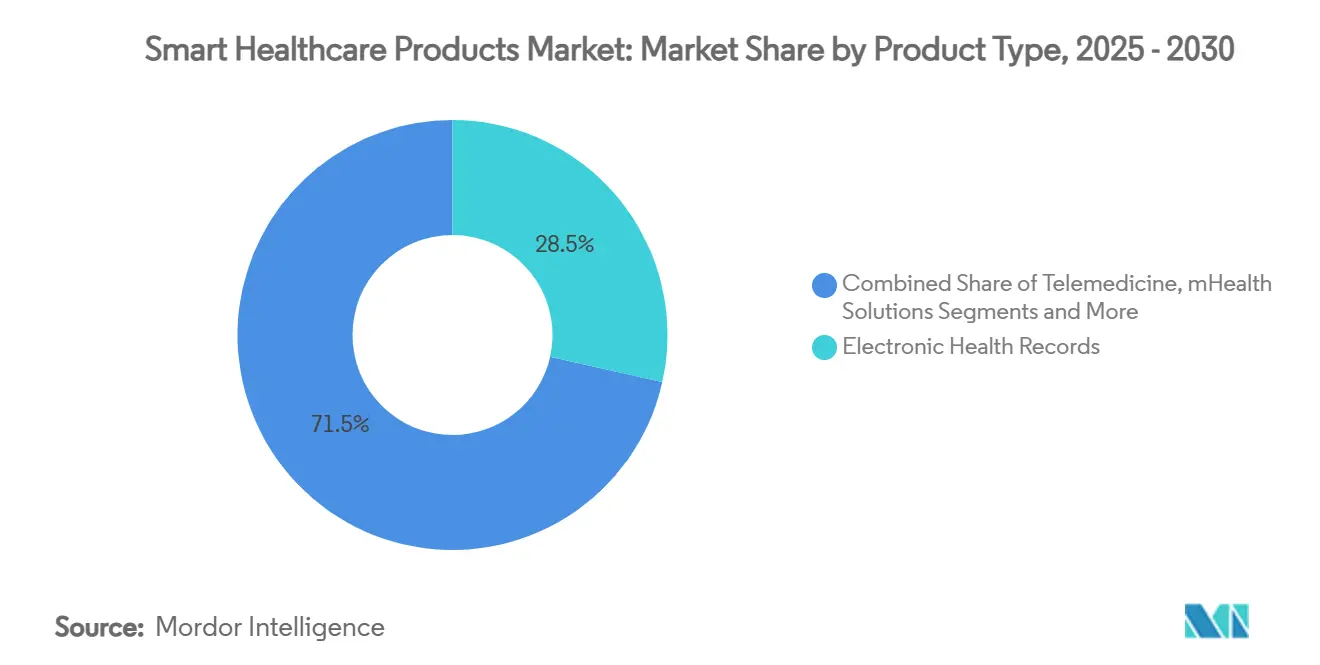

- По типу продукта электронные медицинские карты заняли 28,51% доли рынка интеллектуальных медицинских продуктов в 2024 году; прогнозируется, что умные носимые устройства будут расти со среднегодовым темпом роста 19,25% до 2030 года.

- По применению дистанционный мониторинг составил 42,53% размера рынка интеллектуальных медицинских продуктов в 2024 году, тогда как оздоровление и профилактический уход развивается со среднегодовым темпом роста 17,85% до 2030 года.

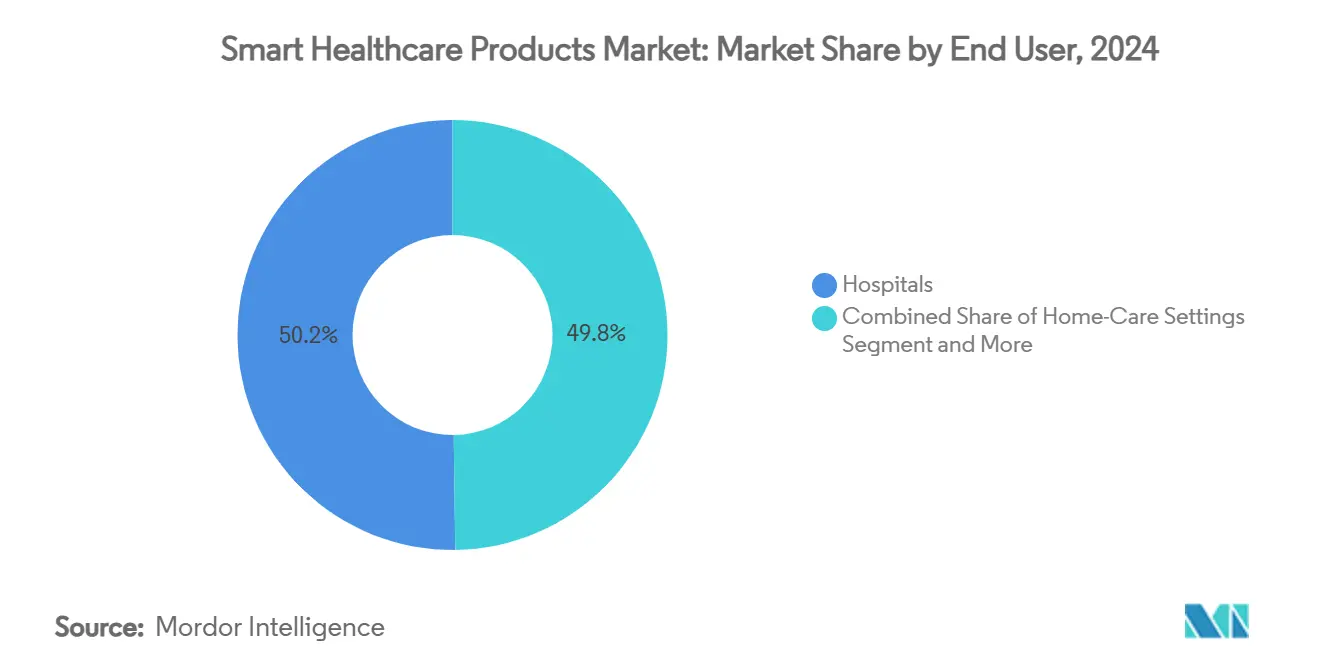

- По конечным пользователям больницы занимали 50,21% доли размера рынка интеллектуальных медицинских продуктов в 2024 году, в то время как учреждения домашнего ухода расширяются со среднегодовым темпом роста 19,17%.

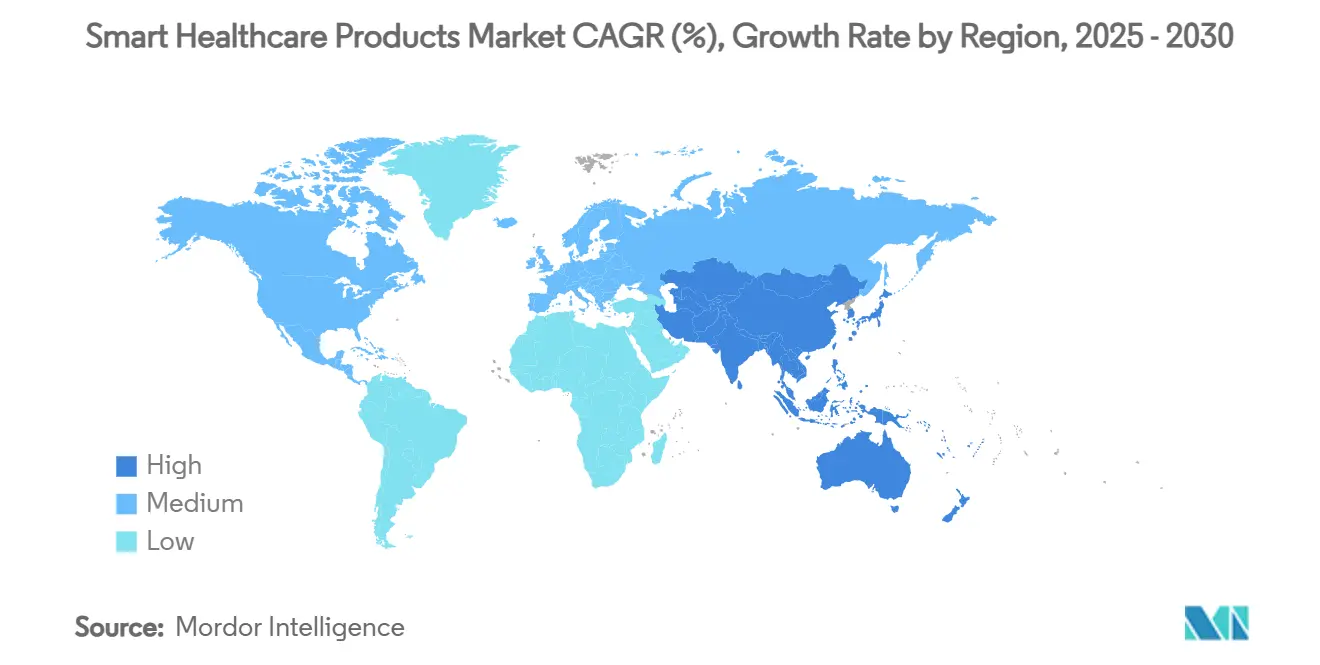

- По географии Северная Америка сохранила региональное лидерство с долей 37,82% в 2024 году; Азиатско-Тихоокеанский регион является самым быстрорастущим регионом со среднегодовым темпом роста 17,31% до 2030 года.

Тенденции и аналитика глобального рынка интеллектуальных медицинских продуктов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Растущее принятие IoT-устройств медицинского назначения | +2.8% | Глобально, с лидерством роста в АТЭС | Средний срок (2-4 года) |

| Растущее бремя хронических заболеваний и стареющая демография | +2.1% | Глобально, сконцентрировано в развитых рынках | Долгий срок (≥ 4 лет) |

| Государственные стимулы для цифровой медицинской инфраструктуры | +1.9% | АТЭС и ЕС первичные, Северная Америка вторичная | Короткий срок (≤ 2 лет) |

| Более широкое возмещение услуг телемедицины | +1.7% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Носимый ультразвук и умный текстиль для непрерывного ухода | +1.4% | Глобально, раннее внедрение в развитых рынках | Долгий срок (≥ 4 лет) |

| Энергоэффективная легкая криптография, обеспечивающая ультра-маломощные сенсоры | +1.1% | Глобально, технологически-ориентированная | Долгий срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущее принятие IoT-устройств медицинского назначения

Распространение подключенных устройств изменяет клиническую практику, захватывая данные пациентов в реальном времени и предоставляя действенную информацию в точке оказания помощи. Ожидается, что пользователи дистанционного мониторинга пациентов в США превысят 71 миллион к 2025 году, поскольку сети 5G снижают задержку передачи до 110 миллисекунд, уменьшая потери пакетов до 0,07%[1]Nicolai Spicher et al., "Edge Computing in 5G Cellular Networks for Real-Time Analysis of Electrocardiography," arxiv.org. Прогнозируется, что расходы поставщиков медицинских услуг на периферийные вычисления достигнут 10,3 млрд USD в 2025 году, поддерживая прогностическую аналитику для раннего вмешательства. Поставщики Азиатско-Тихоокеанского региона разворачивают носимые устройства с искусственным интеллектом, которые обнаруживают аритмию и аномалии глюкозы, создавая новые источники доходов и повышая требования к совместимости. Производители устройств встраивают безопасные чипсеты, которые потребляют на 30% меньше энергии, продлевая время работы батареи для долгосрочного мониторинга. В совокупности эти факторы улучшают клинические результаты и стимулируют рост объемов на рынке интеллектуальных медицинских продуктов.

Растущее бремя хронических заболеваний и стареющая демография

Хронические заболевания составили 74% глобальных смертей в 2024 году, с наивысшей нагрузкой в экономиках Азиатско-Тихоокеанского региона. Решения непрерывного мониторинга сокращают повторные госпитализации на 85%, генерируя ощутимую экономию для плательщиков и повышая оценки удовлетворенности пациентов до 97%. Стареющее население требует долгосрочного ухода, стимулируя спрос на умные кровати, датчики обнаружения падений и изображения с искусственным интеллектом. Экономическая выгода значительна, с прогнозом экономии ИИ до 360 млрд USD в год за счет сокращения диагностических ошибок и административных расходов. Страны с универсальными системами здравоохранения интегрируют интеллектуальные медицинские продукты в программы хронических заболеваний, ускоряя массовое развертывание и стандартизируя протоколы обмена данными.

Государственные стимулы для цифровой медицинской инфраструктуры

Финансирование государственного сектора катализирует цифровую трансформацию в различных медицинских учреждениях. Южная Корея выделила 830 млн USD до 2032 года на системы экстренной помощи на основе ИИ, включая живые панели управления загруженностью кроватей и умную сортировку. Сингапур выделил 150 млн USD на внедрение генеративного ИИ для клинической документации и анализа изображений. Регламент Европейского пространства медицинских данных, действующий с марта 2025 года, устанавливает стандарты совместимости, облегчая трансграничный доступ к электронным медицинским картам и способствуя конкуренции поставщиков[2]European Commission, "European Health Data Space Regulation," europa.eu. Эти программы сокращают циклы закупок, повышают цифровую медицинскую грамотность и поддерживают фазу расширения рынка интеллектуальных медицинских продуктов.

Более широкое возмещение услуг телемедицины

Расширенные возможности Medicare в области телемедицины до марта 2025 года позволяют получателям получать не поведенческие медицинские консультации дома, при этом перечислено более 250 возмещаемых кодов. Американская медицинская ассоциация добавила 17 кодов выставления счетов за виртуальный уход, в то время как коммерческие плательщики ввели правила паритета платежей. Эти меры стимулируют поставщиков встраивать подключенные устройства в пути хронического ухода и расширять доступ в сельских районах. Системы здравоохранения Северной Америки теперь интегрируют данные RPM в электронные медицинские карты, обеспечивая точное дозирование и оповещения с помощью ИИ. Определенность возмещения ускоряет закупку устройств и помогает поставщикам перейти от пилотных проектов к масштабным развертываниям на рынке интеллектуальных медицинских продуктов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая значимость | Временные рамки воздействия |

|---|---|---|---|

| Высокая капитальная стоимость экосистем интеллектуального здравоохранения | -1.8% | Глобально, более выражено в развивающихся рынках | Короткий срок (≤ 2 лет) |

| Проблемы кибербезопасности и конфиденциальности данных | -1.5% | Глобально, строже в ЕС и Северной Америке | Средний срок (2-4 года) |

| Уязвимости протокола BLE, вызывающие задержки соответствия | -1.2% | Глобально, влияющие на принятие подключенных устройств | Короткий срок (≤ 2 лет) |

| Хрупкость цепочки поставок для усовершенствованных мини-сенсоров | -0.9% | Глобально, регионы, зависящие от полупроводников | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокая капитальная стоимость экосистем интеллектуального здравоохранения

Развертывание IoT-платформ, периферийных серверов и уровней кибербезопасности требует значительных первоначальных затрат, которые более мелкие поставщики с трудом финансируют. Предлагаемые пересмотры HIPAA могут стоить регулируемым субъектам 9,3 млрд USD в первый год, покрывая шифрование, многофакторную аутентификацию и мандаты обучения. Законодатели представили Закон о безопасности и подотчетности медицинской инфраструктуры, который предусматривает 1,3 млрд USD на соответствие стандартам, но все еще оставляет больницы финансировать основную часть модернизации. Капиталоемкость замедляет развертывание в развивающихся рынках, где возмещение остается платой за услугу, а маржи тоньше. Поставщики отвечают контрактами устройство-как-услуга, которые распределяют затраты на многолетние сроки. Тем не менее, временные рамки внедрения остаются зависящими от доступности финансирования, влияя на отгруженные в краткосрочной перспективе единицы на рынке интеллектуальных медицинских продуктов.

Проблемы кибербезопасности и конфиденциальности данных

Более 180 миллионов человек пострадали от утечек медицинских данных в 2024 году, подчеркивая, что информация о пациентах остается привлекательной целью. Руководство FDA теперь требует от производителей предоставлять документацию по спецификации программного обеспечения и внедрять планы управления исправлениями до одобрения устройства. Повышенная планка соответствия увеличивает инженерные затраты и продлевает время выхода на рынок. Больницы должны наслаивать архитектуры нулевого доверия поверх устаревших сетей, отвлекая бюджеты от клинической модернизации. Строгие штрафы EU GDPR дополнительно повышают риск, заставляя некоторых поставщиков задерживать проекты трансграничного обмена данными. Следовательно, проблемы кибербезопасности действуют как тормоз на рынок интеллектуальных медицинских продуктов, особенно для более мелких участников с ограниченными ресурсами безопасности.

Анализ сегментов

По типу продукта: Доминирование EHR оспаривается инновациями носимых устройств

Электронные медицинские карты внесли 28,51% в общую выручку в 2024 году, подчеркивая их позицию как основы данных клинических рабочих процессов. Национальные программы, такие как общебольничная цифровизация 32 миллионов файлов пациентов во Вьетнаме, подтверждают государственную поддержку, обеспечивая устойчивый лицензионный доход для поставщиков платформ. Бюджетная заявка Oracle на 3,5 млрд USD для развертывания в Департаменте по делам ветеранов дополнительно демонстрирует институциональную приверженность внедрениям корпоративного масштаба. Непрерывные обновления пользовательского опыта и соответствие HL7 FHIR укрепляют затраты на переключение. Размер рынка интеллектуальных медицинских продуктов для электронных медицинских карт прогнозируется стабильно расширяться, хотя и однозначными темпами, поскольку проникновение в учреждения первичной помощи достигает плато в развитых экономиках.

Умные носимые устройства, прогнозируемые для записи среднегодового темпа роста 19,25%, захватывают неудовлетворенные потребности в амбулаторном мониторинге. Одобренные FDA инновации, такие как мониторы артериального давления без манжеты и обнаружение пульса на запястье, расширяют клиническую приемлемость. Стартапы используют облачное подключение и алгоритмы ИИ для предложения подписочной аналитики, снижая зависимость от маржи оборудования. Производители устройств встраивают конвейеры обновления по воздуху, которые поддерживают актуальность программного обеспечения, продлевая жизнь продукта и доходы от услуг. Размер рынка интеллектуальных медицинских продуктов для носимых устройств поэтому позиционирован для непропорционального расширения относительно других классов устройств.

Параллельные сегменты играют вспомогательные роли. Платформы телемедицины интегрируют носимые устройства в виртуальные визиты по уходу, в то время как умные таблетки набирают тягу в гастроэнтерологической диагностике после разрешения FDA De Novo для обнаружения крови. Умные RFID-шкафы защищают высокоценные расходные материалы, сокращая усадку инвентаря до 15% и улучшая соответствие мандатам цепочки поставок. Инвестиции в инфраструктуру умных больниц, такие как развертывание Siemens 7000 IoT-датчиков в Kantonsspital Baden, иллюстрируют растущую сквозную интеграцию на рынке интеллектуальных медицинских продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: Дистанционный мониторинг возглавляет революцию профилактического ухода

Дистанционный мониторинг занимал долю 42,53% в 2024 году, поддерживаемый доказанными сокращениями повторных госпитализаций и структурами возмещения плательщиков, которые стимулируют домашний уход. Ожидается, что только рынок США удвоится с 14-15 млрд USD в 2024 году до более чем 29 млрд USD к 2030 году. Поставщики интегрируют панели управления RPM в электронные медицинские карты для запуска оповещений, повышая эффективность команд по уходу. Коммерческие страховщики теперь сочетают скидки на премии с подтвержденным использованием устройств, поощряя вовлеченность пациентов. Следовательно, доля рынка интеллектуальных медицинских продуктов, связанная с дистанционным мониторингом, сохраняет импульс в течение прогнозного окна.

Оздоровление и профилактический уход, развивающиеся со среднегодовым темпом роста 17,85%, выигрывают от растущего потребительского интереса к проактивному здоровью. Решения МРТ всего тела с искусственным интеллектом иллюстрируют, как раннее обнаружение снижает последующие затраты на лечение. Корпоративные программы оздоровления возмещают сотрудникам носимые устройства, которые отслеживают сон, стресс и активность, расширяя адресуемый спрос. Диагностические сегменты применяют алгоритмы машинного обучения к данным изображений и лабораторий, сокращая ложные положительные результаты и ускоряя решения о лечении. Приложения лечения и доставки лекарств включают умные таблетки с целевым высвобождением, улучшая приверженность. Хранение и управление запасами используют IoT-шкафы для сокращения циклов пополнения и снижения отходов, усиливая операционную эффективность на рынке интеллектуальных медицинских продуктов.

По конечным пользователям: Больницы сохраняют лидерство, поскольку домашний уход ускоряется

Больницы сгенерировали 50,21% общей выручки в 2024 году, используя установленную инфраструктуру и высокую пропускную способность пациентов. Многолетние альянсы, такие как семилетнее соглашение GE HealthCare с Sutter Health, охватывающее 300 учреждений и интегрирующее изображения на основе ИИ в радиологические рабочие процессы. Инвестиции в предиктивное обслуживание для сканеров изображений и умных операционных обеспечивают дополнительные прибыли в эффективности, сохраняя доминирование больниц на рынке интеллектуальных медицинских продуктов.

Прогнозируется, что учреждения домашнего ухода будут расти со среднегодовым темпом роста 19,17%, поскольку изменяющаяся демография и гибкость возмещения благоприятствуют децентрализованному уходу. Политика Medicare теперь позволяет аудио-телемедицину для конкретных хронических состояний, расширяя доступ для цифрово ограниченных популяций. Одобренные FDA потребительские устройства, включая безрецептурные мониторы глюкозы и носимые устройства для заложенности носа, расширяют возможности самоуправления и сокращают визиты в клинику. Специализированные клиники развертывают панели управления, специфичные для заболеваний, которые интегрируют ИИ изображений, в то время как амбулаторные хирургические центры прикрепляют одноразовые датчики к послеоперационным пациентам, снижая осложнения. Учреждения долгосрочного ухода внедряют маяки обнаружения падений и умные матрасы, сокращая неблагоприятные события. Эти развертывания коллективно усиливают диверсификацию доходов на рынке интеллектуальных медицинских продуктов.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

Анализ географии

Северная Америка сохранила долю выручки 37,82% в 2024 году, поддерживаемая сложными системами плательщиков, передовой инфраструктурой и значительными потоками венчурного капитала. Федеральные инициативы, такие как ARPA-H Women's Health Sprint, которая выделила более 100 млн USD на исследования цифрового здоровья, укрепляют инновационный конвейер. Продление Medicare гибкости телемедицины до 2025 года дополнительно укрепляет использование дистанционного мониторинга и стабилизирует спрос поставщиков. Канада дополняет динамизм региона, запуская Центр клинических инноваций Infoway для содействия совместимости на основе стандартов. Сильный надзор за кибербезопасностью в обеих странах обеспечивает продолжающиеся инвестиции несмотря на заголовки утечек.

Азиатско-Тихоокеанский регион показывает самый быстрый среднегодовой темп роста в 17,31% благодаря скоординированным национальным стратегиям, расширяющимся популяциям среднего класса и неудовлетворенному клиническому спросу в сельских районах. Пятилетний план GenAI Сингапура на 150 млн USD ускоряет ИИ изображений и автоматизированную транскрипцию записей в государственных больницах. Южная Корея выделяет 830 млн USD на системы экстренной помощи с искусственным интеллектом, устанавливая benchmarks для управления переводом пациентов в реальном времени. Доходы цифрового здоровья Юго-Восточной Азии готовы достичь 6,1 млрд USD в 2024 году, с инвесторами, привлеченными высоким проникновением смартфонов и разрывами между спросом и предложением. Платформа Health Connect Австралии способствует беспрепятственному обмену данными, ускоряя подключение поставщиков.

Европа выигрывает от Регламента Европейского пространства медицинских данных, действующего с марта 2025 года, устанавливающего единый рынок для цифровых медицинских услуг и поддерживающего такие проекты, как Xt-EHR и EUVAC. Единые правила сокращают фрагментацию поставщиков и поощряют трансграничную телемедицину. Национальные системы здравоохранения в Германии и Франции развернули мандаты электронных рецептов, подчеркивая приверженность цифровизации. На Ближнем Востоке и в Африке Южная Африка пилотирует национальные стратегии электронного здоровья, в то время как государства Совета сотрудничества стран Залива инвестируют в строительство умных больниц. Южная Америка показывает импульс, особенно в Бразилии, где урбанизация и поглощение частного страхования стимулируют спрос, хотя макроэкономическая волатильность умеряет рост. В целом, географическая диверсификация балансирует риски расширения и поддерживает устойчивый рост на рынке интеллектуальных медицинских продуктов.

Конкурентный ландшафт

Конкурентная арена умеренно концентрирована, при этом три ведущих производителя - Philips Healthcare, Abbott и Medtronic - контролируют значительную выручку, в то время как длинный хвост нишевых поставщиков поставляет специализированные аппаратные и программные модули. Отраслевое соперничество центрируется на совместимости платформ, а не на прямом замещении оборудования, побуждая к альянсам между медтех-инкумбентами и облачными гиперскейлерами.

Стратегические партнерства характеризуют текущую стратегию. Abbott связал свой датчик непрерывного мониторинга глюкозы с инсулиновыми насосами Medtronic, разблокировав оцениваемый в 700-850 млн USD дополнительный рынок[3]Abbott, "Global Partnership to Connect CGM Sensors with Insulin Delivery Devices," abbott.mediaroom.com. GE HealthCare сотрудничает с Amazon Web Services для совместной разработки генеративных диагностических инструментов ИИ, используя стек машинного обучения AWS для анализа мультимодальных данных. Связка Medtronic с Philips интегрирует пульсоксиметрию и капнографию в мониторинговые системы Philips, расширяя доступ для больниц, ищущих единый пользовательский интерфейс.

Активность приобретений нацелена на цифровые платформы и алгоритмы ИИ. Фокус Boston Scientific на интервенционной кардиологии и инвестиции Johnson & Johnson в роботизированную хирургию иллюстрируют намерение покупателей контролировать богатые данными экосистемы. Фонды венчурного капитала направляют ресурсы в стартапы, предлагающие аналитику, независимую от устройств, потенциально позиционируя их как цели приобретения. Ценовая конкуренция остается сдержанной из-за регулирования и высоких затрат на переключение, в то время как портфели интеллектуальной собственности обеспечивают защитные рвы. Непрерывные улучшения продуктов и повторяющиеся обновления программного обеспечения поддерживают профили маржи и поддерживают будущие денежные потоки на рынке интеллектуальных медицинских продуктов.

Лидеры отрасли интеллектуальных медицинских продуктов

-

Abbott Laboratories

-

GE Healthcare

-

Koninklijke Philips N.V.

-

Medtronic plc

-

Siemens Healthineers AG

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Июль 2025: Medtronic объявила о стратегическом партнерстве с Philips для интеграции пульсоксиметрии Nellcor нового поколения и капнографии Microstream в системы мониторинга пациентов Philips, расширяя глобальный доступ к передовым респираторным данным.

- Июнь 2025: FDA одобрило Sonu Band, носимое устройство с искусственным интеллектом, которое лечит умеренную и тяжелую заложенность носа у подростков, обеспечивая первое решение без лекарств для ринита, которое демонстрирует более 80% улучшения у пользователей в течение 15 минут.

Область глобального отчета о рынке интеллектуальных медицинских продуктов

Согласно области отчета, интеллектуальные медицинские продукты улучшают результаты, связанные с диагностическими инструментами, и улучшают лечение пациентов, а также улучшают качество их жизни. Интеллектуальные медицинские продукты поставляются с встроенной коммуникацией, сенсорными технологиями и методами анализа данных. Эти продукты используются для физического мониторинга людей для диагностики и текущего лечения заболеваний.

Ожидается, что рынок интеллектуальных медицинских продуктов зарегистрирует среднегодовой темп роста 8,5% в течение прогнозного периода. Рынок интеллектуальных медицинских продуктов сегментирован по типу продукта (телемедицина, электронные медицинские карты, mHealth, умные таблетки и шприцы, и умные RFID-шкафы), применению (хранение и управление запасами, мониторинг, лечение и другие применения), конечному пользователю (больницы, учреждения домашнего ухода и другие конечные пользователи) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет о рынке также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах по всему миру. Отчет предлагает размер рынка и прогнозы в стоимостном выражении (млн USD) для вышеуказанных сегментов.

| Телемедицина |

| Электронные медицинские карты |

| mHealth решения |

| Умные таблетки |

| Умные шприцы |

| Умные RFID-шкафы |

| Умные носимые устройства |

| Инфраструктура умных больниц |

| Хранение и управление запасами |

| Дистанционный мониторинг |

| Диагностика |

| Лечение и доставка лекарств |

| Оздоровление и профилактический уход |

| Больницы |

| Учреждения домашнего ухода |

| Специализированные клиники |

| Амбулаторные хирургические центры |

| Учреждения долгосрочного ухода |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | Саудовская Аравия | |

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| По типу продукта | Телемедицина | ||

| Электронные медицинские карты | |||

| mHealth решения | |||

| Умные таблетки | |||

| Умные шприцы | |||

| Умные RFID-шкафы | |||

| Умные носимые устройства | |||

| Инфраструктура умных больниц | |||

| По применению | Хранение и управление запасами | ||

| Дистанционный мониторинг | |||

| Диагностика | |||

| Лечение и доставка лекарств | |||

| Оздоровление и профилактический уход | |||

| По конечным пользователям | Больницы | ||

| Учреждения домашнего ухода | |||

| Специализированные клиники | |||

| Амбулаторные хирургические центры | |||

| Учреждения долгосрочного ухода | |||

| География | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия | |||

| Остальная Азиатско-Тихоокеанский регион | |||

| Ближний Восток и Африка | GCC | ||

| Южная Африка | |||

| Остальной Ближний Восток и Африка | Саудовская Аравия | ||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка интеллектуальных медицинских продуктов?

Рынок находится на уровне 223,98 млрд USD в 2025 году и прогнозируется достичь 386,00 млрд USD к 2030 году со среднегодовым темпом роста 11,5%.

Какая категория продуктов занимает наибольшую долю?

Электронные медицинские карты лидируют с долей выручки 28,51% в 2024 году благодаря обязательным программам цифровизации.

Почему в Азиатско-Тихоокеанском регионе наблюдается самый быстрый рост?

Скоординированное государственное финансирование, расширяющаяся медицинская инфраструктура и растущая распространенность хронических заболеваний стимулируют среднегодовой темп роста 17,31% в регионе.

Как регулирование кибербезопасности влияет на внедрение?

Более строгие правила HIPAA и GDPR повышают затраты на соответствие и удлиняют временные рамки разработки, умеряя краткосрочные развертывания устройств.

Какую роль играют стратегические партнерства в рыночной конкуренции?

Альянсы позволяют компаниям интегрировать дополнительные технологии, ускорять дорожные карты продуктов и улучшать совместимость без крупных приобретений.

Последнее обновление страницы: