Размер и доля рынка обмена медицинской информацией

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 2.20 Миллиардов долларов США |

| Размер Рынка (2030) | 3.85 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 11.80% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка обмена медицинской информацией от Mordor Intelligence

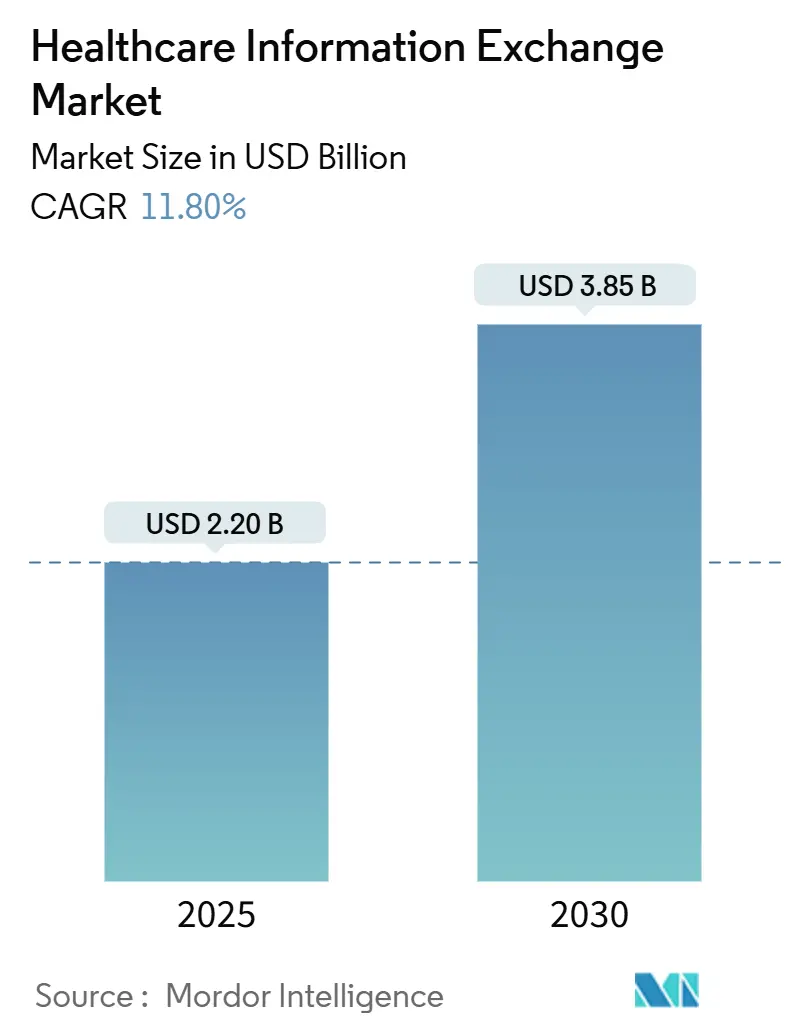

Размер рынка обмена медицинской информацией оценивается в 2,20 млрд долларов США в 2025 году и, согласно прогнозам, достигнет 3,85 млрд долларов США к 2030 году, что отражает среднегодовой темп роста 11,8%. Это быстрое расширение отражает глобальные приоритеты цифрового здравоохранения, включая более строгие правила совместимости, растущую бдительность в области кибербезопасности и переход к моделям стоимостной медицинской помощи. Национальные рамки, such как Trusted Exchange Framework and Common Agreement (TEFCA), укрепляют ожидания совместимости, в то время как поставщики инвестируют в гибридные облачные архитектуры для баланса локального контроля с масштабируемостью. Централизованные развертывания по-прежнему доминируют, однако сильный рост гибридного подхода сигнализирует о постепенном переосмыслении стратегий управления данными. Тем временем общенациональное развертывание TEFCA Epic Systems переопределяет конкурентную динамику, побуждая соперников ускорить обновления платформ и улучшения безопасности.

Ключевые выводы отчета

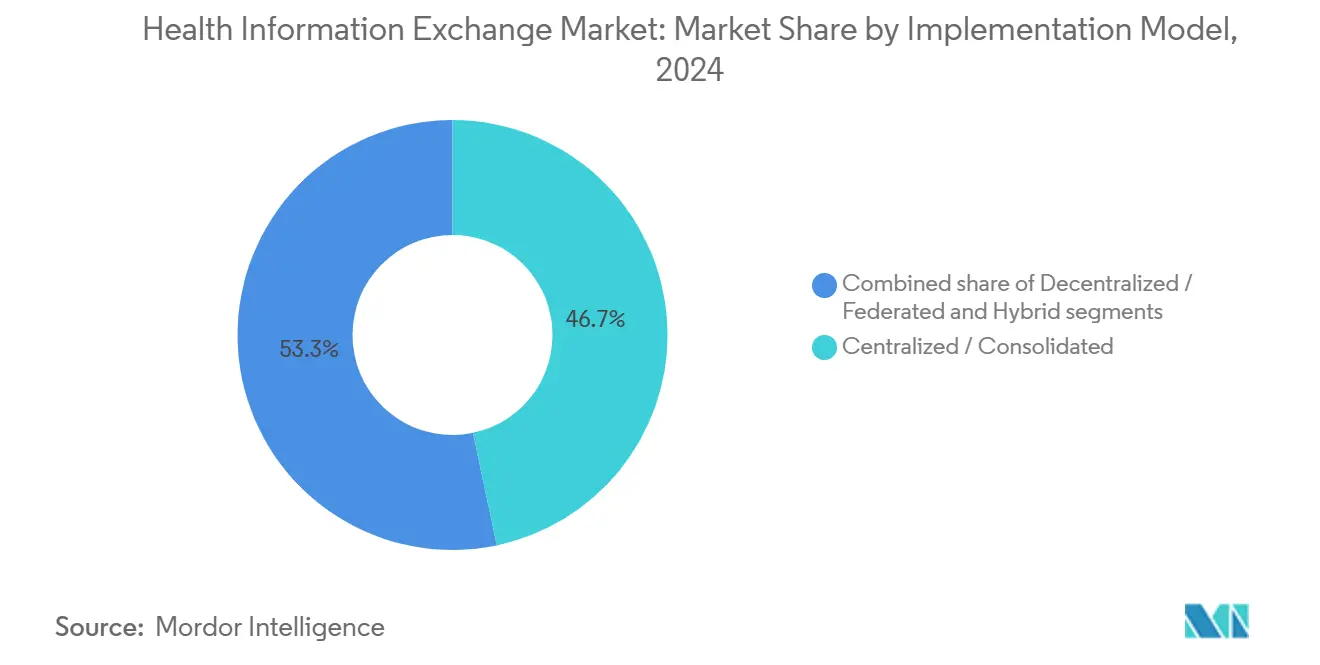

- По модели внедрения централизованные/консолидированные развертывания занимали 46,76% доли рынка обмена медицинской информацией в 2024 году; гибридные подходы расширяются со среднегодовым темпом роста 13,45% до 2030 года.

- По применению управление рабочими процессами составляло 34,56% размера рынка обмена медицинской информацией в 2024 году, в то время как категория "другие применения" растет со среднегодовым темпом роста 13,87% благодаря случаям использования поддержки принятия решений ИИ.

- По компонентам системы Enterprise Master Person Index лидировали с 29,76% доли рынка обмена медицинской информацией в 2024 году, в то время как решения клинических репозиториев данных растут быстрее всего со среднегодовым темпом роста 14,86%.

- По конечным пользователям поставщики медицинских услуг доминировали с долей 57,43% в 2024 году, но прогнозируется, что плательщики будут расти со среднегодовым темпом роста 14,87% до 2030 года.

- По географическим регионам Северная Америка захватила 47,54% доли рынка обмена медицинской информацией в 2024 году, в то время как Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 12,56% к 2030 году.

Тенденции и инсайты глобального рынка обмена медицинской информацией

Анализ влияния драйверов

| Драйвер | % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Ускоряющаяся цифровая трансформация систем здравоохранения | +2.8% | Глобально, лидируют Северная Америка и ЕС | Средний срок (2-4 года) |

| Расширяющееся государственное финансирование для общенациональной совместимости | +2.1% | Основа - Северная Америка, распространение на АТЭС | Долгий срок (≥ 4 лет) |

| Сдвиг к стоимостной медицинской помощи и управлению здоровьем населения | +1.9% | Северная Америка и ЕС, возникающий в АТЭС | Долгий срок (≥ 4 лет) |

| Быстрый рост облачных развертываний медицинских ИТ | +1.6% | Глобально, быстрее всего в Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Появление потребительских моделей владения медицинскими данными | +1.2% | Северная Америка и ЕС | Средний срок (2-4 года) |

| Интеграция искусственного интеллекта для поддержки клинических решений в реальном времени | +1.8% | Технологически продвинутые рынки по всему миру | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Ускоряющаяся цифровая трансформация систем здравоохранения

Цифровая трансформация вышла за рамки базовых внедрений EHR в общекорпоративные платформы совместимости, которые обеспечивают обмен данными в реальном времени между учреждениями здравоохранения. Больничные группы приоритизируют показатели пациентского опыта наряду с операционной эффективностью, стимулируя большие инвестиции в основанные на стандартах рамки обмена данными. В Азиатско-Тихоокеанском регионе государственные гранты на инфраструктуру цифрового здравоохранения усиливают принятие, поскольку поставщики отвечают на вызовы стареющего населения и доступа в сельской местности. Инструменты совместимости теперь функционируют как центральная нервная система связанной медицинской помощи, связывая клиницистов, плательщиков и агентства общественного здравоохранения. Результатом является измеримый рост ликвидности данных между учреждениями, что улучшает координацию ухода и сокращает избыточное тестирование.

Расширяющееся государственное финансирование для общенациональной совместимости

Инвестиции государственного сектора достигают беспрецедентных уровней. Центры по контролю и профилактике заболеваний США выделили 255 млн долларов США на обмен данными общественного здравоохранения до 2026 года[1]Centers for Disease Control and Prevention, "Data Modernization Initiative," cdc.gov. Через Атлантику регулирование European Health Data Space отложило 810 млн евро на готовность к трансграничному обмену к 2031 году[2]European Commission, "European Health Data Space: Regulation (EU) 2025/651," ec.europa.eu. Австралия финансирует подключения поставщиков к My Health Record, в то время как Япония и Южная Корея поместили совместимость в центр национальных агенд цифрового здравоохранения. Государственные средства расширяют пользовательскую базу за пределы больниц, позволяя общественным клиникам и исследовательским организациям присоединяться к безопасным сетям обмена.

Сдвиг к стоимостной медицинской помощи и управлению здоровьем населения

Центры услуг Medicare и Medicaid намерены перевести каждого бенефициара в отношения подотчетной медицинской помощи к 2030 году. Поставщики, заключающие контракты разделения риска, требуют своевременного доступа к многоисточниковым данным пациентов для закрытия пробелов в уходе, стратификации риска и отслеживания показателей качества. Интегрированные организации плательщик-поставщик - так называемые payvider - теперь являются основными принимающими платформы обмена, поскольку они согласуют финансовый риск с клиническими результатами. Надежные возможности обмена данными оказываются неотъемлемыми для достижения целей общих сбережений и предотвращения избежимых повторных госпитализаций.

Быстрый рост облачных развертываний медицинских ИТ

Принятие облачных технологий предлагает эластичное масштабирование, автоматизированные обновления и устойчивое восстановление после сбоев, делая модели HIE программного обеспечения как услуги привлекательными. В Азиатско-Тихоокеанском регионе многие системы перепрыгивают устаревшее оборудование, выбирая непосредственно облачные развертывания, сокращая месяцы времени внедрения. Поставщики консолидируются вокруг облачных архитектур, стандартизируя на HL7 FHIR API, которые упрощают интеграции третьих сторон. Больницы сообщают о более плавных обновлениях, более жестких циклах патчей безопасности и улучшенном времени работы по сравнению с локальными предшественниками.

Появление потребительских моделей владения медицинскими данными

Пациенты все больше ожидают бесшовного доступа к своим собственным записям и контроля над ними. Правила США теперь принуждают поставщиков предоставлять электронные данные через приложения с поддержкой API. По мере роста принятия мобильного здравоохранения обмен данными под руководством пациентов трансформирует традиционную модель, центрированную на поставщике. Организации здравоохранения отвечают улучшенными функциональностями порталов и цифровыми входными дверями, которые позволяют людям авторизовать обмен данными со специалистами, исследователями или фитнес-приложениями.

Анализ влияния ограничений

| Анализ влияния ограничений | (~) % влияния на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Высокие капитальные инвестиции в инфраструктуру совместимости | -1.4% | Глобально, особенно мелкие поставщики | Средний срок (2-4 года) |

| Постоянные угрозы конфиденциальности данных и кибербезопасности | -2.2% | По всему миру, усилены в Северной Америке и ЕС | Короткий срок (≤ 2 лет) |

| Фрагментированные стандарты и практики блокирования информации поставщиками | -1.5% | Глобально | Средний срок (2-4 года) |

| Ограниченная техническая экспертиза в небольших и сельских учреждениях поставщиков | -1.0% | Сельские и недостаточно обслуживаемые районы по всему миру | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие капитальные инвестиции в инфраструктуру совместимости

Присоединение к обмену часто требует существенных первоначальных сборов, обучения персонала и разработки интерфейсов с несколькими поставщиками. Сельские больницы с тонкими маржами борются за обоснование крупных расходов без четких стимулов возмещения. Даже когда финансирование доступно, сложность проекта может задержать ощутимые выгоды, заставляя некоторые организации поэтапно внедрять или ограничивать участие. Гибридные модели снижают - но не устраняют - капитальное давление, поскольку локальное оборудование все еще требуется для пограничной обработки и планирования непрерывности бизнеса.

Постоянные угрозы конфиденциальности данных и кибербезопасности

Здравоохранение остается прибыльной целью для киберпреступников. Инцидент с программой-вымогателем Change Healthcare выставил 190 миллионов записей и стоил примерно 3,1 млрд долларов США для исправления. Такие нарушения усиливают колебания поставщиков в широком обмене данными, опасаясь репутационного вреда и регулятивных штрафов. Регуляторы отвечают более жесткими режимами штрафов, заставляя организации инвестировать в рамки нулевого доверия и услуги непрерывного мониторинга. Эти дополнительные обязательства безопасности замедляют подключение и увеличивают общую стоимость владения платформами обмена.

Сегментный анализ

По модели внедрения: гибридные развертывания стимулируют будущий рост

Централизованные архитектуры сохранили 46,76% доли рынка обмена медицинской информацией в 2024 году, предпочитаемые за простое управление и более простое управление поставщиками. Однако гибридные рамки развиваются со скоростью 13,45% среднегодового темпа роста, отражая растущую озабоченность по поводу единых точек отказа. Размер рынка обмена медицинской информацией для гибридных развертываний прогнозируется резко расширяться, поскольку больницы сохраняют чувствительные данные на месте, используя облачные узлы для национальной связности. Сбой Change Healthcare проиллюстрировал риски чрезмерной централизации, побудив дискуссии на уровне совета директоров о устойчивости. Принимающие гибридные решения также ценят возможность мигрировать поэтапно, избегая основного простоя. Поставщики выпускают модульные наборы инструментов, которые позволяют локальное размещение данных наряду с облачными сервисами на основе FHIR. Эта двухуровневая модель поддерживает восстановление после сбоев, снижает задержку для прикроватных приложений и соответствует мандатам локализации данных в Европе и Азии.

Импульс роста указывает, что больницы будут предпочитать гибкие топологии, которые развиваются с регулятивными требованиями. По мере созревания связности TEFCA гибридные участники могут соединяться с общенациональными сетями, не отказываясь от контроля локальных баз данных. Тем временем федеративные внедрения сохраняются среди учреждений, работающих в юрисдикциях со строгими правилами суверенитета, такими как Германия и Индия. В совокупности эта динамика позиционирует гибридную конфигурацию как мост между традиционными локальными системами и полностью размещенными решениями, обеспечивая сохранение разнообразия моделей развертывания рынком обмена медицинской информацией до 2030 года.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По типу настройки: ускорение государственного сектора

Частные обмены составляли 62,45% размера рынка обмена медицинской информацией в 2024 году, в основном движимые больничными сетями, ищущими заказные рабочие процессы. Программы общественного HIE, однако, прогнозируются на 14,65% среднегодового темпа роста, поддерживаемые федеральными и государственными грантами, которые снижают барьеры для клиник системы безопасности. Инициатива модернизации данных CDC является примером этого сдвига, покрывая расходы на облачную миграцию для узлов общественного здравоохранения. European Health Data Space занимает аналогичную позицию, назначая национальные органы для возглавления построения инфраструктуры. Общественные платформы все больше облегчают синдромное наблюдение и реестры хронических заболеваний, функции, часто упускаемые в частных системах.

В результате правительства устанавливают архитектурные базовые линии, которым частные заинтересованные стороны должны соответствовать, тем самым поднимая общую зрелость совместимости. Меньшие группы врачей выигрывают от бесплатного подключения, получая доступ к более широким сетям направлений и активам поддержки принятия решений. Эти факторы совместно поднимают профиль общественных обменов, постепенно перебалансируя состав рынка, укрепляя общественную ценность открытого обмена данными.

По применению: управление рабочими процессами лидирует, всплеск ИИ-приложений

Инструменты управления рабочими процессами доминировали с 34,56% доли рынка обмена медицинской информацией в 2024 году, поскольку поставщики боролись с нехваткой персонала и административными накладными расходами. Безопасные сообщения, сверка заказов и выписные резюме остаются ежедневными необходимостями, закрепляя распределение бюджетов. Тем не менее, клинические модули принятия решений на основе ИИ в рамках категории "другие применения" регистрируют 13,87% среднегодового темпа роста. Добавление Epic более 100 функций ИИ подчеркивает поворот к интеллектуальной автоматизации. Эти возможности анализируют продольные данные пациентов для предложения корректировок лекарств, предсказания ухудшения и сокращения ручного обзора карт.

Инвестиции в продвинутую аналитику сигнализируют о более широком намерении превратить сырые данные в действенное понимание. По мере того как предсказательные модели доказывают клиническую ценность, заинтересованные стороны ожидают, что механизмы возмещения признают результаты поддержки принятия решений, дополнительно стимулируя принятие. Следовательно, рынок обмена медицинской информацией расширяется от концепции транзакционной шины данных в стратегический слой интеллекта, встраивая аналитику в точку ухода.

По типу обмена: ускорение роста потребительского посредничества

Обмен на основе запросов остался крупнейшим с 41,56% доли рынка обмена медицинской информацией в 2024 году, критичный для отделений неотложной помощи, нуждающихся в мгновенных историях пациентов. Протоколы прямого доверия все еще облегчают рутинные направления, но прогнозируется, что потребительский обмен вырастет на 13,45% среднегодового темпа роста до 2030 года. Доступ к программным интерфейсам приложений позволяет пациентам агрегировать записи из нескольких порталов в смартфон-приложения, отражая растущие потребительские ожидания. Правотворчество США теперь наказывает блокирование информации, заставляя больницы доставлять данные любому приложению, выбранному пациентом.

Плательщики видят возможность встроить решения вовлечения участников, которые интегрируют данные претензий и клинические данные, улучшая управление хроническими заболеваниями. Производители устройств также планируют синхронизировать данные носимых устройств с сетями обмена, создавая петлю обратной связи между домашним мониторингом и клиническим принятием решений. Это пациент-центричное движение обещает расширить микс данных, протекающих через платформы, поднимая управление конфиденциальностью и согласием до основных компетенций.

По компонентам: клинические репозитории данных стимулируют инновации

Модули Enterprise Master Person Index лидировали по компонентам с 29,76% доли рынка в 2024 году, подчеркивая незаменимую потребность в точном сопоставлении пациентов. Однако клинические репозитории данных показывают самое быстрое расширение с 14,86% среднегодового темпа роста, поскольку организации агрегируют продольные истории для поддержки дашбордов здоровья населения. Планы здравоохранения используют репозитории для стратификации риска, в то время как исследовательские консорциумы анализируют деидентифицированные когорты для исследований точной медицины. Поставщики теперь объединяют высокоскоростные аналитические движки с лицензиями репозиториев, обеспечивая отчетность по показателям качества в реальном времени.

Услуги локаторов записей и каталоги поставщиков продолжают поддерживать координацию ухода, но теперь они интегрируются в более широкие наборы, а не продаются как отдельные модули. Появляющиеся дополнения - слои безопасности блокчейна, наборы инструментов гомоморфного шифрования и хабы федеративного обучения - сигнализируют о том, как рынок обмена медицинской информацией расширит архитектуру компонентов для удовлетворения специализированных потребностей безопасности и исследований.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По конечным пользователям: плательщики стимулируют самое быстрое расширение

Поставщики генерировали 57,43% доходов 2024 года, учитывая их передовую роль в генерации данных. Агентства общественного здравоохранения остаются стабильными участниками благодаря мандатам отчетности эры пандемии. Плательщики, однако, прогнозируются для роста в 14,87% среднегодового темпа роста, поскольку они углубляют вовлеченность в соглашения о несении риска. Интегрированные системы здравоохранения используют общие платформы для согласования рабочих процессов координации ухода с рассмотрением претензий, снижая разногласия между клиническими и финансовыми процессами. Плательщики также стремятся использовать данные в реальном времени для запуска охвата участников, обнаружения мошенничества и поддержки стоимостных контрактов.

Это ускорение изменяет дорожные карты поставщиков, побуждая к наборам функций, адаптированным к актуарной аналитике, автоматизации предварительной авторизации и безопасным двунаправленным потокам данных. Индустрия обмена медицинской информацией тем самым становится краеугольным камнем для стратегий конвергенции плательщик-поставщик, позиционируя поставщиков обмена в центре клинической и финансовой трансформации.

Географический анализ

Северная Америка сохранила 47,54% доходов 2024 года, движимая комплексными регулятивными мандатами и надежным федеральным финансированием. Принятие TEFCA быстро расширяется, поскольку Epic Systems соединяет более 1000 больниц через стандартизированные API[3]HealthIT.gov, "Office of the National Coordinator: TEFCA Updates," healthit.gov. Канада и Мексика добавляют дальнейший рост, поддерживаемый национальными инвестициями в телемедицину. Убытки в размере 3,1 млрд долларов США от нарушения Change Healthcare побудили советы больниц увеличить бюджеты кибербезопасности, укрепляя подписки на обмен, рассматриваемые как существенная инфраструктура.

Европа переформировывает свой ландшафт обмена данными под регулированием European Health Data Space, которое выделило 810 млн евро на готовность к трансграничному обмену до 2031 года. Страны, такие как Финляндия, уже демонстрируют зрелые общенациональные сервисы через платформу Kanta, действуя как чертежи для других государств-членов. Рамки EHDS вводят стандартизированные механизмы согласия, которые балансируют инновации с конфиденциальностью, побуждая поставщиков улучшать модули защиты данных для регионального рынка.

Азиатско-Тихоокеанский регион, самый быстрорастущий регион с 12,56% среднегодового темпа роста, выигрывает от тяжелых государственных инвестиций и демографического давления. Построение национальной платформы Японии, улучшения My Health Record Австралии и флагманская миссия Ayushman Bharat Digital Mission Индии иллюстрируют государственную приверженность. Облачные развертывания позволяют развивающимся рынкам пропустить фазы устаревшего оборудования, создавая плодородную почву для новых участников. Потоки венчурного капитала в телемедицину и модели больница-дома также стимулируют спрос на оркестровку данных в реальном времени, поддерживая вклад региона в общий рост рынка обмена медицинской информацией.

Конкурентный ландшафт

Рынок демонстрирует умеренную консолидацию, с Epic Systems расширяющей свое лидерство через связность TEFCA и последовательные оценки удовлетворенности клиентов. Epic добавил 176 больниц США в 2024 году, в то время как Oracle Health потерял 74 сайта из-за застопорившихся обновлений. InterSystems и Health Catalyst преследуют стратегию лучшего в своем роде, сосредотачиваясь на специализированной аналитике и производительности репозиториев данных. Активность M&A ускоряется: приобретение HEALWELL AI Orion Health в апреле 2025 года сформировало глобальную мощь совместимости и ИИ, а Centauri Health Solutions приобрел MedAllies для укрепления возможностей прямого сообщения.

Конкурентная дифференциация теперь зависит от моделей партнерства поставщиков, учетных данных безопасности и многооблачной устойчивости, а не от простых подсчетов интерфейсов. Возникающие возможности включают приложения потребительского обмена, сети, защищенные блокчейном, и платформы поддержки принятия решений на основе ИИ. Поставщики, которые сочетают надежную кибербезопасность с быстрыми инновациями, лучше всего позиционированы для захвата следующей волны спроса на рынке обмена медицинской информацией.

Лидеры индустрии обмена медицинской информацией

-

Epic Systems Corporation

-

Oracle Cerner Corporation

-

Veradigm, Inc.

-

InterSystems Corporation

-

Orion Health

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки индустрии

- Апрель 2025: HEALWELL AI завершил приобретение Orion Health, создав лидера совместимости и ИИ Healwell AI.

- Апрель 2025: Centauri Health Solutions приобрел MedAllies, добавив услуги сообщений и локации записей в более чем 1000 больниц FinSMEs.

- Март 2025: Европейский Союз опубликовал регулирование European Health Data Space, выделив 810 млн евро на внедрение до 2031 года Arnold & Porter.

- Январь 2025: HHS США финализировал правила HTI-2 и HTI-3, устанавливающие управление TEFCA и защиту данных репродуктивного здоровья Ropes & Gray.

- Декабрь 2024: Epic Systems сообщил о 625 больницах, подключенных к TEFCA, и нацелился на полный переход сообщества к концу 2025 года Epic.

Объем отчета о глобальном рынке обмена медицинской информацией

Обмен медицинской информацией - это мобилизация медицинской информации в электронном виде между организациями внутри региона, сообщества или больничной системы. Глобальный рынок обмена медицинской информацией был сегментирован по модели внедрения, типу настройки, применению, типу обмена и компонентам.

| Централизованная/консолидированная |

| Децентрализованная/федеративная |

| Гибридная |

| Частная |

| Публичная |

| Внутренние интерфейсы |

| Безопасные сообщения |

| Управление рабочими процессами |

| Разработка веб-порталов |

| Другие применения |

| Прямой обмен |

| Обмен на основе запросов |

| Потребительский обмен |

| Enterprise Master Person Index (EMPI) |

| Каталог поставщиков медицинских услуг (HPD) |

| Служба локатора записей (RLS) |

| Клинический репозиторий данных |

| Другие компоненты |

| Агентства общественного здравоохранения |

| Поставщики медицинских услуг |

| Плательщики и планы здравоохранения |

| Другие конечные пользователи |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По модели внедрения | Централизованная/консолидированная | |

| Децентрализованная/федеративная | ||

| Гибридная | ||

| По типу настройки | Частная | |

| Публичная | ||

| По применению | Внутренние интерфейсы | |

| Безопасные сообщения | ||

| Управление рабочими процессами | ||

| Разработка веб-порталов | ||

| Другие применения | ||

| По типу обмена | Прямой обмен | |

| Обмен на основе запросов | ||

| Потребительский обмен | ||

| По компонентам | Enterprise Master Person Index (EMPI) | |

| Каталог поставщиков медицинских услуг (HPD) | ||

| Служба локатора записей (RLS) | ||

| Клинический репозиторий данных | ||

| Другие компоненты | ||

| По конечным пользователям | Агентства общественного здравоохранения | |

| Поставщики медицинских услуг | ||

| Плательщики и планы здравоохранения | ||

| Другие конечные пользователи | ||

| География | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Что стимулирует быстрый рост рынка обмена медицинской информацией?

Сильные регулятивные мандаты, растущие инвестиции в кибербезопасность и переход к стоимостной медицинской помощи расширяют принятие, что приводит к среднегодовому темпу роста 11,8% до 2030 года.

Какая модель внедрения растет быстрее всего?

Гибридные развертывания, которые балансируют локальный контроль данных с облачной масштабируемостью, расширяются со среднегодовым темпом роста 13,45%.

Каков размер рынка обмена медицинской информацией сегодня?

Рынок составляет 2,20 млрд долларов США в 2025 году и прогнозируется достичь 3,85 млрд долларов США к 2030 году.

Какой регион лидирует на рынке обмена медицинской информацией?

Азиатско-Тихоокеанский регион, по оценкам, будет расти с наивысшим среднегодовым темпом роста в прогнозируемый период (2025-2030).

Какой регион имеет наибольшую долю на рынке обмена медицинской информацией?

Северная Америка держит 47,54% доходов 2024 года благодаря развертываниям TEFCA и федеральному финансированию.

Какую роль играют плательщики в будущем росте?

Плательщики являются самой быстрорастущей группой конечных пользователей с 14,87% среднегодового темпа роста, поскольку им требуются комплексные данные пациентов для программ разделения риска и управления уходом.

Каково наибольшее ограничение для расширения рынка?

Постоянные угрозы кибербезопасности, проиллюстрированные нарушением Change Healthcare, остаются основным барьером, снижая прогнозируемый среднегодовой темп роста примерно на 2,2%.

Последнее обновление страницы: