Размер и доля рынка аналитики предписывающих решений в здравоохранении

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 16.17 Миллиардов долларов США |

| Размер Рынка (2030) | 49.92 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 25.29% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка аналитики предписывающих решений в здравоохранении от Mordor Intelligence

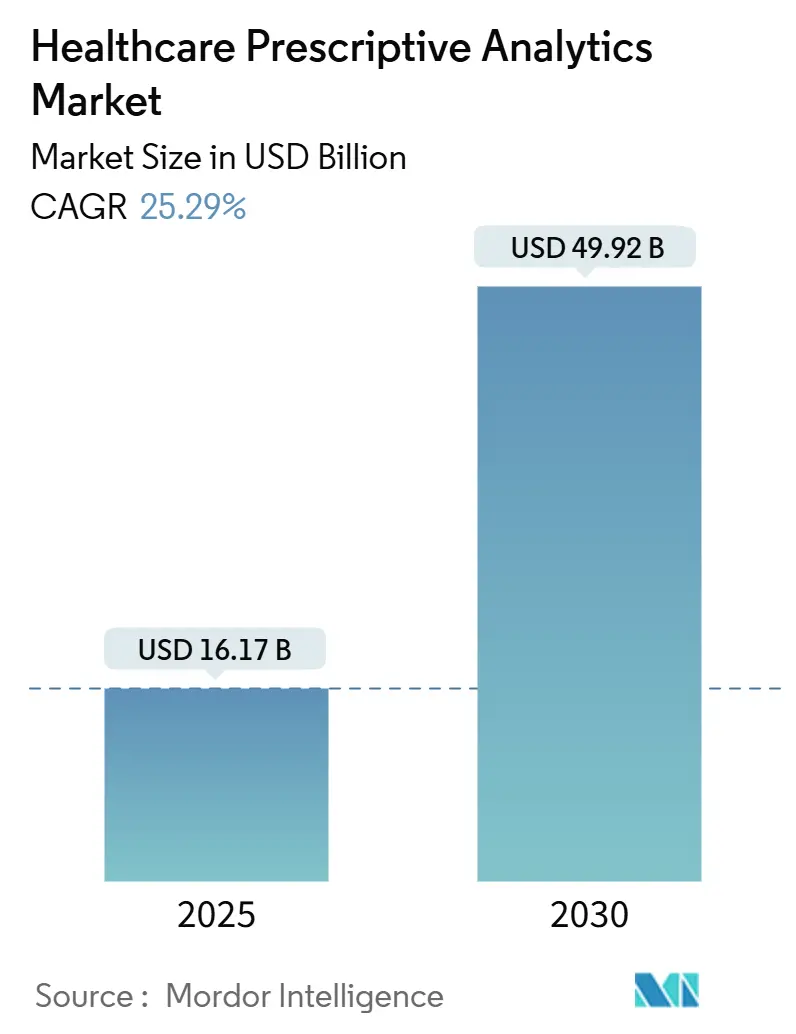

Размер рынка аналитики предписывающих решений в здравоохранении оценивается в 16,17 млрд долларов США в 2025 году и, как ожидается, достигнет 49,92 млрд долларов США к 2030 году при среднегодовом темпе роста 25,29% в течение прогнозного периода (2025-2030 гг.).

Рост стимулируется требованиями по льготам на рецепты в режиме реального времени, быстрым внедрением цифровых двойников пациентов и интеграцией искусственного интеллекта в повседневные клинические процессы. Поставщики, которые сочетают передовые алгоритмы с глубокими знаниями клинических процессов, получают преимущество, в то время как масштабируемость облачных решений, варианты гибридного развертывания и надежные системы безопасности формируют решения о покупке. Конкурентная активность усиливается, поскольку установившиеся поставщики электронных медицинских карт (ЭМК) конкурируют с облачными новичками, а импульс поглощений сигнализирует о переходе к интегрированным аналитическим платформам.

Ключевые выводы отчета

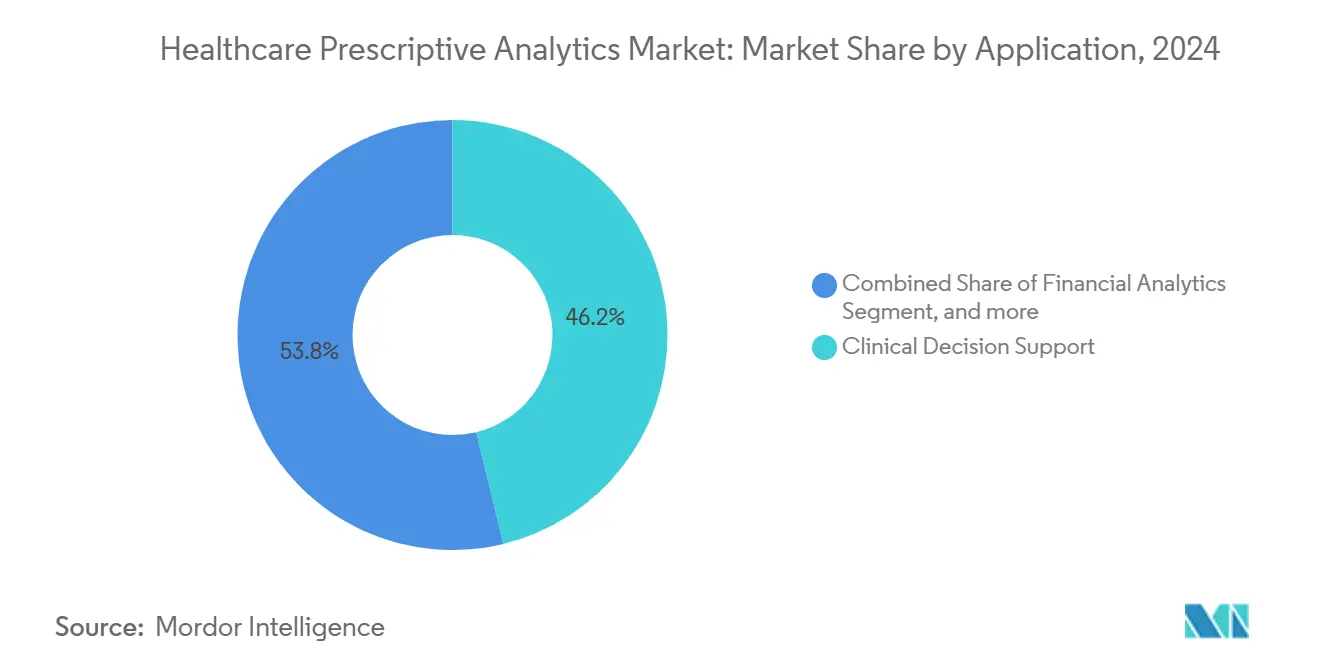

- По применению поддержка клинических решений занимала 46,17% доли рынка аналитики предписывающих решений в здравоохранении в 2024 году; прогнозируется, что аналитика исследований и здоровья населения будет расширяться со среднегодовым темпом роста 27,18% до 2030 года.

- По продукту услуги составили 64,39% размера рынка аналитики предписывающих решений в здравоохранении в 2024 году и развиваются со среднегодовым темпом роста 26,78% до 2030 года.

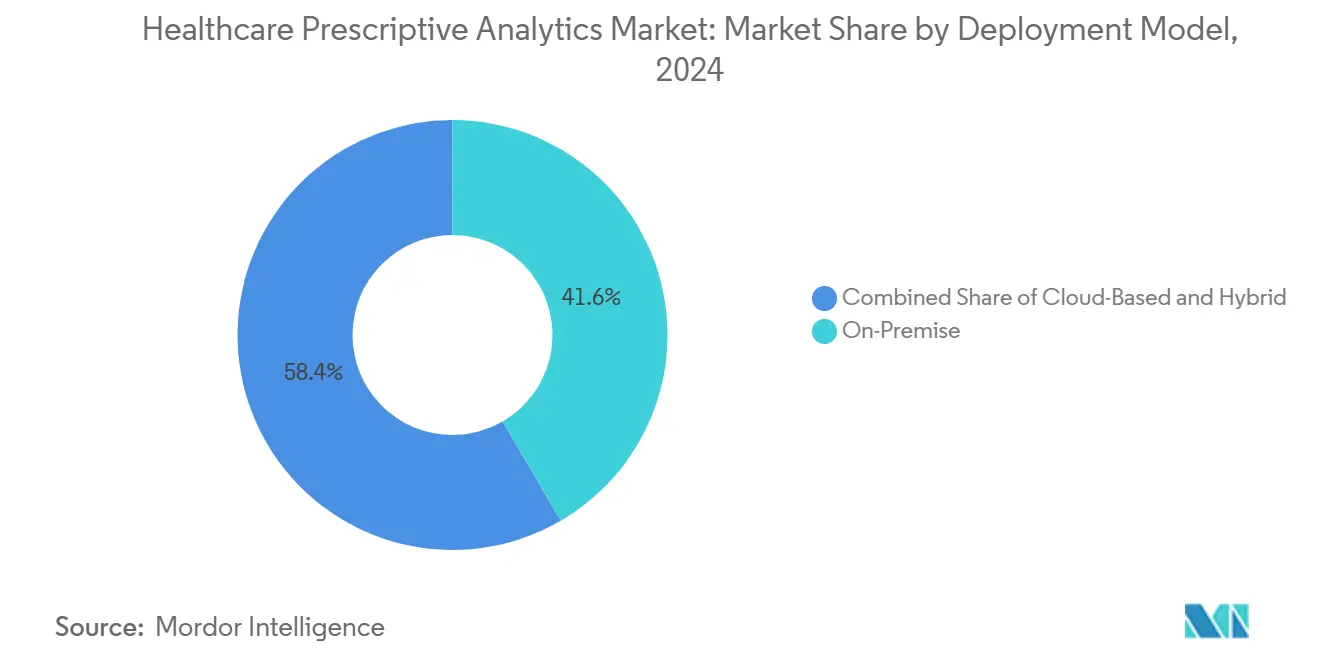

- По модели развертывания локальные решения лидировали с 41,62% доли выручки в 2024 году, в то время как облачные платформы показывают наивысший прогнозируемый среднегодовой темп роста 29,36% до 2030 года.

- По конечному пользователю поставщики медицинских услуг контролировали 65,29% выручки 2024 года; фармацевтические компании и компании наук о жизни зафиксировали самый быстрый рост со среднегодовым темпом роста 25,46%.

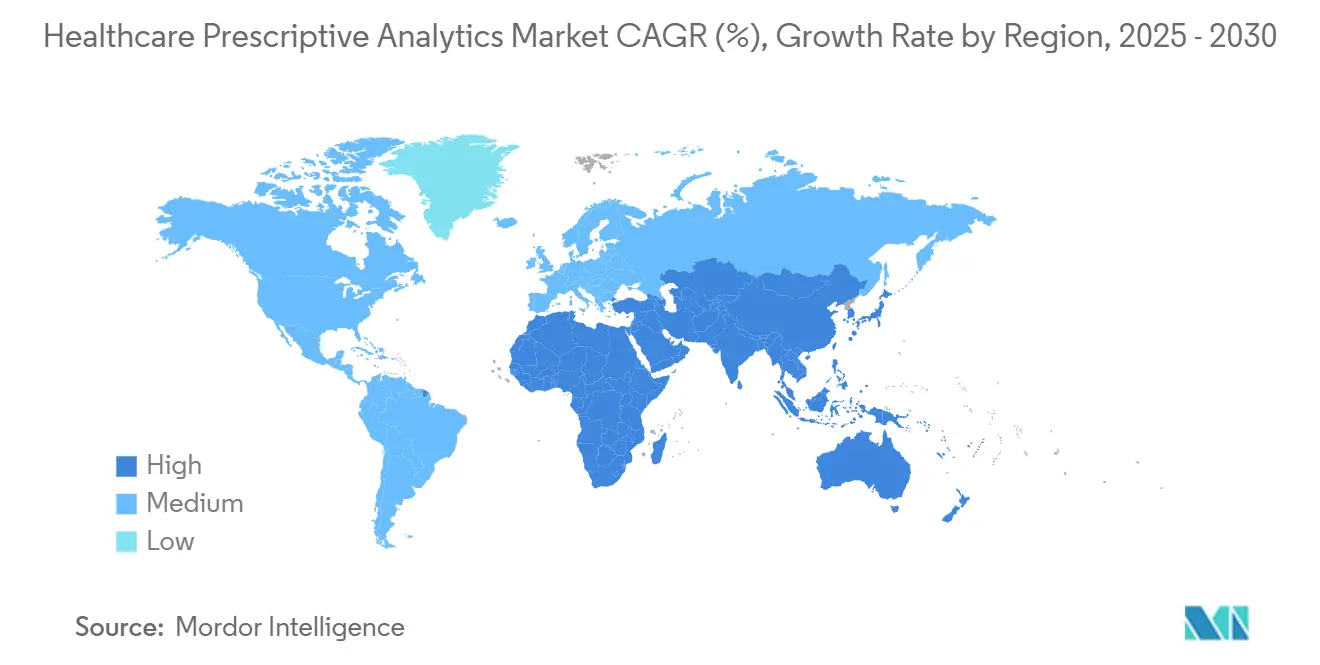

- По географии Северная Америка внесла 40,81% общей выручки в 2024 году, однако прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 30,68% до 2030 года.

Глобальные тенденции и аналитика рынка аналитики предписывающих решений в здравоохранении

Анализ влияния драйверов

| Драйвер | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Интеграция больших данных и ИИ в здравоохранении | +8.2% | Северная Америка и Европа | Средний срок (2-4 года) |

| Потребности в сдерживании расходов и операционной эффективности | +6.8% | Северная Америка | Короткий срок (≤ 2 лет) |

| Стимулы для медицинской помощи, ориентированной на ценность, и возмещения по результатам | +5.4% | Северная Америка, расширение в Европе | Средний срок (2-4 года) |

| Появление цифровых двойников пациентов для оптимизации терапии | +3.7% | Северная Америка и Европа | Долгосрочный (≥ 4 лет) |

| Требования по льготам на рецепты в режиме реального времени | +2.9% | Соединенные Штаты, распространение на Канаду | Короткий срок (≤ 2 лет) |

| Растущее бремя хронических заболеваний | +4.1% | Развитые рынки по всему миру | Долгосрочный (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Интеграция больших данных и ИИ в здравоохранении

Системы здравоохранения признают, что традиционная аналитика не может обрабатывать скорость и сложность геномных данных, непрерывных потоков мониторинга и неструктурированных клинических заметок. Платформы, которые объединяют крупномасштабные конвейеры данных с искусственным интеллектом, теперь предоставляют предписывающие рекомендации в режиме реального времени. Выпуск Epic Systems в 2024 году своего пакета доверия и обеспечения ИИ предоставляет больницам инструменты для тестирования и мониторинга производительности алгоритмов перед клиническим развертыванием. По мере созревания этих возможностей клиницисты переходят от ретроспективной отчетности к вмешательствам в точке оказания помощи, которые персонализируют лечение на основе специфических для пациента сигналов риска. Ранние последователи сообщают о повышенной точности диагностики и целевом выборе терапии при условии решения проблем качества данных и интеграции рабочих процессов.

Растущая потребность в сдерживании расходов и операционной эффективности

Расходы на рабочую силу приближаются к 50% от общих расходов больницы, в то время как объемы пациентов остаются нестабильными. Модели предписывающей аналитики сокращают сроки цикла доходов, оптимизируют штатные расписания и уменьшают потери цепочки поставок. Американская ассоциация больниц оценивает, что 25% расходов на здравоохранение в США теряется из-за административной неэффективности.[1]American Hospital Association, "Administrative Simplification Studies," aha.org Системы определения местоположения в реальном времени в сочетании с аналитическими панелями отслеживают койки, клиницистов и высокоценное оборудование, обеспечивая динамическое распределение ресурсов, которое снижает операционные расходы и освобождает мощности для случаев высокой остроты.

Стимулы для медицинской помощи, ориентированной на ценность, и возмещения, сосредоточенного на результатах

К 2030 году Центры услуг Medicare и Medicaid стремятся поместить каждого получателя Medicare в отношения подотчетной медицинской помощи. Организации в таких моделях уже сообщают о сокращении госпитализаций на 30,1% по сравнению с когортами оплаты за услуги.[2]Centers for Medicare & Medicaid Services, "Strategic Plan 2025-2030," cms.gov Чтобы соответствовать строгим эталонам качества, поставщики внедряют предписывающую аналитику, которая стратифицирует риск, выявляет пробелы в уходе и рекомендует целевые вмешательства на основе социальных детерминант здоровья. Глобальное расширение контрактов, ориентированных на ценность, ускоряет спрос на платформы, которые сочетают финансовые стимулы с измеримыми клиническими результатами.

Появление цифровых двойников пациентов для оптимизации терапии

Технология цифровых двойников синтезирует данные ЭМК, потоки датчиков носимых устройств и геномные профили для создания виртуальных копий отдельных пациентов. Пилотные проекты цифровых двойников клиники Мэйо иллюстрируют, как онкологи могут моделировать множественные режимы лечения и выбирать курс с наивысшей прогнозируемой эффективностью.[3]Mayo Clinic Platform, "Digital Twin Initiative," mayoclinicplatform.org По мере роста регулятивного доверия к точности моделей цифровые двойники готовы трансформировать кардиологию, онкологию и управление хроническими заболеваниями путем прогнозирования ответа на терапию до начала лечения.

Анализ влияния ограничений

| Ограничение | (~) % Влияние на прогноз среднегодового темпа роста | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Безопасность данных и соответствие HIPAA/GDPR | -4.3% | Европа и Северная Америка | Короткий срок (≤ 2 лет) |

| Нехватка аналитических талантов в клинических условиях | -3.8% | По всему миру, острая в развивающихся рынках | Средний срок (2-4 года) |

| Ограничения объяснимости моделей снижают доверие врачей | -2.9% | Европа | Средний срок (2-4 года) |

| Высокие первоначальные инвестиционные затраты | -2.1% | Развивающиеся рынки, малые поставщики | Короткий срок (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Проблемы безопасности данных и соответствия требованиям

Закон Европейского союза об искусственном интеллекте теперь классифицирует клинический ИИ как высокорисковый, требуя прозрачности и надзора. Одновременно регулирование Европейского пространства данных здравоохранения, одобренное в марте 2025 года, вводит правила трансграничного обмена, сохраняя при этом конфиденциальность пациентов. Эти рамки поднимают препятствия соответствия, заставляя поставщиков встраивать аудиторские следы, механизмы согласия и модули деидентификации в аналитические платформы. Больницы, которым не хватает надежных средств контроля конфиденциальности, сталкиваются с задержками внедрения и потенциальными штрафами.

Нехватка аналитических талантов в клинических условиях

Организации здравоохранения конкурируют с технологическими фирмами за специалистов по данным, способных сочетать статистическую экспертизу с клиническими знаниями. Меньшие больницы часто полагаются на внешние управляемые услуги, повышая затраты на развертывание и замедляя построение внутренних возможностей. Организации здравоохранения все больше конкурируют с технологическими компаниями за таланты в области науки о данных, что повышает затраты на компенсацию и создает проблемы удержания. Нехватка особенно затрагивает меньшие системы здравоохранения, которые не могут предложить конкурентоспособные пакеты или продвинутые карьерные пути в аналитике. Этот дефицит талантов заставляет организации сильно полагаться на внешних консультантов и управляемые услуги, увеличивая затраты на внедрение и создавая зависимость от сторонней экспертизы. Ограничение становится более выраженным по мере того, как требования к аналитике становятся более сложными, требуя специализированных знаний клинических процессов, регулятивных требований и специфических для здравоохранения проблем данных, которых может не хватать традиционным специалистам по данным.

Сегментный анализ

По применению: клинические процессы обеспечивают рыночное лидерство

Приложения поддержки клинических решений генерировали наибольшую выручку в 2024 году, захватив 46,17% рынка аналитики предписывающих решений в здравоохранении. Больницы приоритизируют поддержку решений для снижения ошибок в лекарствах и стандартизации протоколов, основанных на доказательствах, в то время как финансовые инициативы, такие как американская программа льгот на рецепты в режиме реального времени, стимулируют внедрение в точке оказания помощи. Аналитика исследований и здоровья населения является самым быстрорастущим приложением, расширяясь со среднегодовым темпом роста 27,18%, поскольку плательщики и поставщики переходят к проактивным вмешательствам на уровне сообщества. Популяционные наборы данных, такие как Epic Cosmos, который содержит деидентифицированные записи более чем 246 миллионов человек, иллюстрируют масштаб, необходимый для моделирования паттернов заболеваний и информирования действий общественного здравоохранения.

Конвергенция поддержки решений на индивидуальном уровне с популяционной аналитикой позволяет организациям получать представления через макро- и микрообъективы. Интегрированные платформы, которые отображают пути ухода для отдельных пациентов и целых когорт, становятся все более предпочтительными, поддерживая как персонализацию лечения, так и усилия регионального планирования здравоохранения.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продукту: услуги доминируют в ландшафте внедрения

Услуги составили 64,39% размера рынка аналитики предписывающих решений в здравоохранении в 2024 году и прогнозируется, что они покажут среднегодовой темп роста 26,78% до 2030 года. Сложные регулятивные рамки, устаревшие среды ЭМК и препятствия для принятия клиницистами делают знания внедрения более ценными, чем базовое программное обеспечение. Лицензии на программное обеспечение остаются существенными, но часто поставляются в комплекте с долгосрочными консультационными и управляемыми сервисными соглашениями. Расходы на оборудование сосредоточены на высокопроизводительном хранилище и графических процессорах, которые поддерживают рабочие нагрузки обучения и вывода.

Системы здравоохранения, такие как Duke Health, заключили многолетние партнерства с поставщиками аналитики для доступа к специализированной экспертизе при снижении внутренних нагрузок. Эти сервис-ориентированные модели предоставляют больницам постоянное руководство по управлению моделями, редизайну рабочих процессов и управлению изменениями.

По модели развертывания: миграция в облако ускоряется несмотря на проблемы безопасности

Локальные установки удерживали 41,62% доли выручки в 2024 году, отражая продолжающуюся обеспокоенность безопасностью клинических данных. Тем не менее облачные решения демонстрируют среднегодовой темп роста 29,36%, поскольку оплата за использование вычислений, эластичное хранилище и непрерывные обновления перевешивают воспринимаемые риски. Гибридные архитектуры, где чувствительные идентификаторы остаются в локальных центрах данных, в то время как деидентифицированная информация обрабатывается в облаке, теперь являются стандартом. PwC подчеркивает, что модернизация электронных медицинских карт через облачные сервисы повышает масштабируемость и обеспечивает продвинутые аналитические приложения.

Больницы, балансирующие производительность с конфиденциальностью, все чаще принимают рамки нулевого доверия и шифрование с собственными ключами для удовлетворения регулятивных требований, продолжая получать выгоду от облачной экономики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечному пользователю: фармацевтика стимулирует инновации, в то время как поставщики доминируют по объему

Поставщики представляли 65,29% выручки 2024 года благодаря обширным объемам пациентов и клинической срочности своевременной поддержки решений. Фармацевтические фирмы и фирмы наук о жизни, однако, достигают среднегодового темпа роста 25,46% до 2030 года, поскольку они применяют ИИ для ускорения конвейеров открытия лекарств и генерации доказательств реального мира. Accenture подсчитывает, что открытие с поддержкой ИИ может сократить несколько лет с традиционных временных рамок, генерируя глубокие экономии затрат. Плательщики сосредотачиваются на обнаружении мошенничества и аналитике корректировки рисков, в то время как агентства общественного здравоохранения используют крупномасштабные данные для мониторинга вспышек и руководства политикой.

Пересечение между клинической и исследовательской аналитикой углубляется, поскольку фармацевтика использует данные реального мира, генерируемые поставщиками, для валидации терапевтической эффективности, создавая симбиотические модели обмена данными, которые усиливают спрос на безопасные, интероперабельные платформы.

Географический анализ

Северная Америка генерировала 40,81% глобальных продаж в 2024 году. Соединенные Штаты задают темп с обязательным внедрением льгот на рецепты в режиме реального времени, запланированным для полного развертывания к 2027 году, что встраивает аналитические правила непосредственно в процессы электронного назначения рецептов. Более 620 000 американских назначающих врачей уже используют инструменты льгот на рецепты в режиме реального времени. Провинциальные программы здравоохранения Канады инвестируют в интероперабельность данных, а частные больничные сети Мексики развертывают аналитические платформы цикла доходов для противодействия растущим операционным расходам.

Европа приоритизирует конфиденциальность данных и прозрачность моделей. Европейское пространство данных здравоохранения выделяет 810 миллионов евро для создания безопасной среды для вторичного использования данных, позволяя исследователям и клиницистам обмениваться анонимизированными наборами данных через границы. Германия, Соединенное Королевство и Франция направляют национальное финансирование на цифровизацию больниц и пилотные проекты ИИ. Соответствие Закону ЕС об искусственном интеллекте стимулирует спрос на готовые к аудиту платформы, которые регистрируют каждую алгоритмическую рекомендацию.

Азиатско-Тихоокеанский регион является самым быстрорасширяющимся регионом, продвигаясь со среднегодовым темпом роста 30,68%. Местные правительства Китая субсидируют больничные системы с поддержкой ИИ, стареющее население Японии стимулирует инвестиции в телемедицину и аналитику, а Национальная миссия цифрового здравоохранения Индии поддерживает инфраструктуру обмена данными. Австралия и Южная Корея финансируют проекты точной медицины, которые полагаются на продольные наборы данных, в то время как Сингапур выступает в качестве испытательной площадки для региональных рамок управления ИИ. Закон о клинических исследованиях Бразилии 2024 года ускоряет одобрения для цифровых исследований здравоохранения, привлекая поставщиков аналитики в Латинскую Америку.

Конкурентный ландшафт

Рынок аналитики предписывающих решений в здравоохранении содержит смесь действующих поставщиков health-IT, облачных гипермасштабировщиков и специализированных аналитических специалистов. Epic Systems использует свой доминирующий след ЭМК для встраивания моделей ИИ в рабочие процессы клиницистов, в то время как IBM Merative применяет обработку естественного языка к неструктурированным данным. Облачные новички подчеркивают эластичную масштабируемость и микросервисные архитектуры, дифференцируясь через быстрые циклы развертывания и ценообразование по мере роста.

Стратегические альянсы распространены. Сотрудничество Duke Health с SAS демонстрирует партнерства систем здравоохранения и поставщиков, которые сочетают доменную экспертизу с продвинутым аналитическим инструментарием. Активность частного капитала сигнализирует о доверии к масштабируемости: инвестиция KKR в 11 миллиардов долларов США в Cotiviti финансирует расширение в мультиплательщиковые аналитические решения. Импульс слияний и поглощений продолжается, поскольку Oracle исследует покупку Veradigm за 1 миллиард долларов США, а McKesson завершает свое приобретение PRISM Vision Holdings за 850 миллионов долларов США.

Дорожные карты продуктов теперь сосредотачиваются на панелях объяснимости моделей, генерации синтетических данных и инструментах авторинга с низким кодом, чтобы позволить клиницистам создавать индивидуальные правила без навыков программирования. Поставщики, которые обеспечивают надежные конвейеры приема данных, соответствуют развивающимся регулированиям и встраивают предписывающие знания в нативные клинические рабочие процессы, позиционированы для захвата долгосрочной доли.

Лидеры отрасли аналитики предписывающих решений в здравоохранении

-

Allscripts Healthcare Solutions

-

Oracle Corporation

-

IBM

-

McKesson Corporation

-

Epic Systems Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Май 2025: Epic Systems запустила 20 программ с поддержкой ИИ, включая агентов MyChart, которые направляют пациентов через задачи самообслуживания, и автоматизированные проверки права на страхование, которые сокращают время административной обработки.

- Апрель 2025: McKesson завершила свое приобретение 80% доли в PRISM Vision Holdings за 850 миллионов долларов США, расширив аналитические возможности для биофармацевтических партнерств.

- Сентябрь 2024: Oracle Health улучшила свою платформу голосовыми командами для доступа к записям пациентов и входами с распознаванием лиц, подчеркивая свой полнокомплектный подход к ИИ.

- Май 2024: Health Catalyst представила Ignite, экосистему данных, ориентированную на здравоохранение, с передовым управлением и модульными аналитическими услугами.

- Февраль 2024: Cotiviti закрыла рекапитализацию под руководством KKR и Veritas Capital для ускорения инноваций в точности платежей и аналитике качества.

Объем глобального отчета по рынку аналитики предписывающих решений в здравоохранении

Согласно объему отчета, предписывающая аналитика является частью передовой аналитики, которая используется для принятия оптимального решения путем рассмотрения всей ситуации и доступных ресурсов. Они всесторонне анализируют данные для определения наилучшего возможного результата и рекомендуют план действий.

| Поддержка клинических решений |

| Финансовая аналитика |

| Административная/операционная аналитика |

| Аналитика исследований и здоровья населения |

| Оборудование |

| Программное обеспечение |

| Услуги |

| Локальное |

| Облачное |

| Гибридное |

| Поставщики медицинских услуг |

| Плательщики здравоохранения |

| Фармацевтические компании и компании наук о жизни |

| Правительственные и общественные агентства здравоохранения |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Европа | Германия |

| Соединенное Королевство | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Австралия | |

| Южная Корея | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | ССАГПЗ |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По применению | Поддержка клинических решений | |

| Финансовая аналитика | ||

| Административная/операционная аналитика | ||

| Аналитика исследований и здоровья населения | ||

| По продукту | Оборудование | |

| Программное обеспечение | ||

| Услуги | ||

| По модели развертывания | Локальное | |

| Облачное | ||

| Гибридное | ||

| По конечному пользователю | Поставщики медицинских услуг | |

| Плательщики здравоохранения | ||

| Фармацевтические компании и компании наук о жизни | ||

| Правительственные и общественные агентства здравоохранения | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Соединенное Королевство | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Австралия | ||

| Южная Корея | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | ССАГПЗ | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, на которые дан ответ в отчете

Каков текущий размер рынка аналитики предписывающих решений в здравоохранении?

Рынок оценивается в 16,17 млрд долларов США в 2025 году.

Как быстро будет расти рынок до 2030 года?

Прогнозируется, что выручка достигнет 49,92 млрд долларов США к 2030 году, что представляет среднегодовой темп роста 25,29%.

Какое применение вносит наибольший вклад в выручку?

Поддержка клинических решений лидировала с 46,17% выручки 2024 года.

Какой регион расширяется быстрее всего?

Прогнозируется, что Азиатско-Тихоокеанский регион будет расти со среднегодовым темпом роста 30,68% до 2030 года.

Почему услуги так доминируют в расходах?

Успешные развертывания зависят от доменной экспертизы, управления изменениями и соответствия требованиям, что делает услуги предпочтительной инвестицией.

Какая основная регулятивная тенденция влияет на внедрение?

Закон ЕС об искусственном интеллекте классифицирует клинический ИИ как высокорисковый, стимулируя спрос на прозрачные, объяснимые аналитические платформы.

Последнее обновление страницы: