Размер и доля рынка клинической аналитики здравоохранения

Обзор рынка

| Период исследования | 2021 - 2030 |

|---|---|

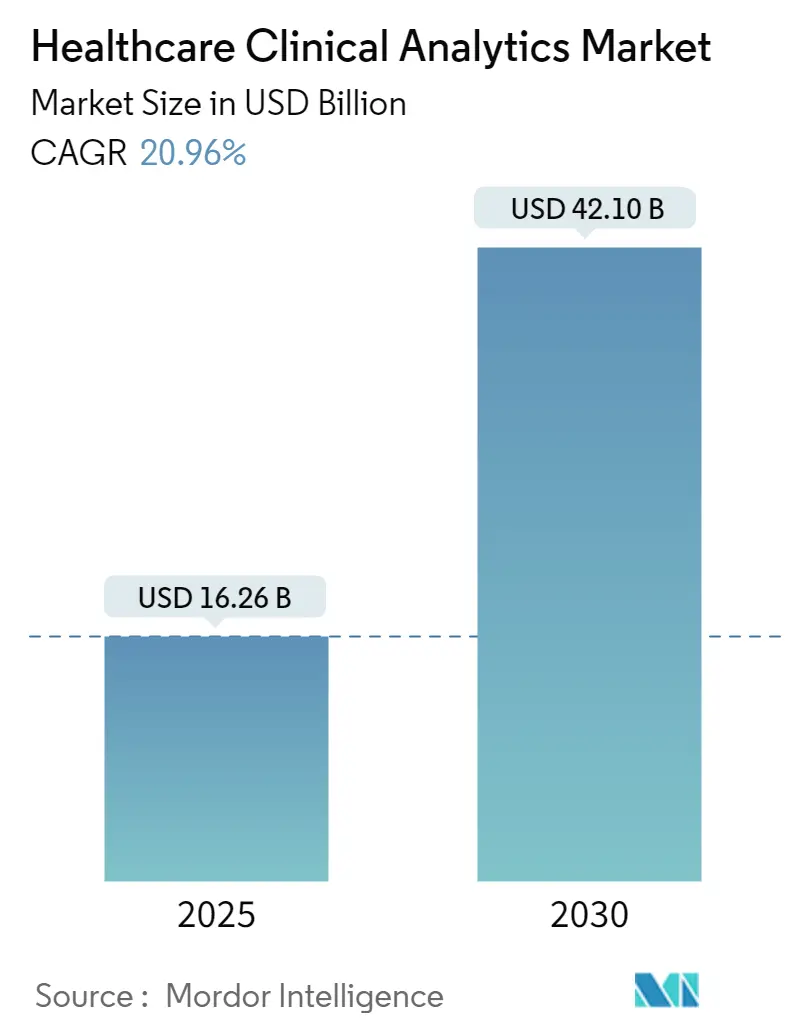

| Размер Рынка (2025) | 16.26 Миллиардов долларов США |

| Размер Рынка (2030) | 42.10 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 20.96% CAGR |

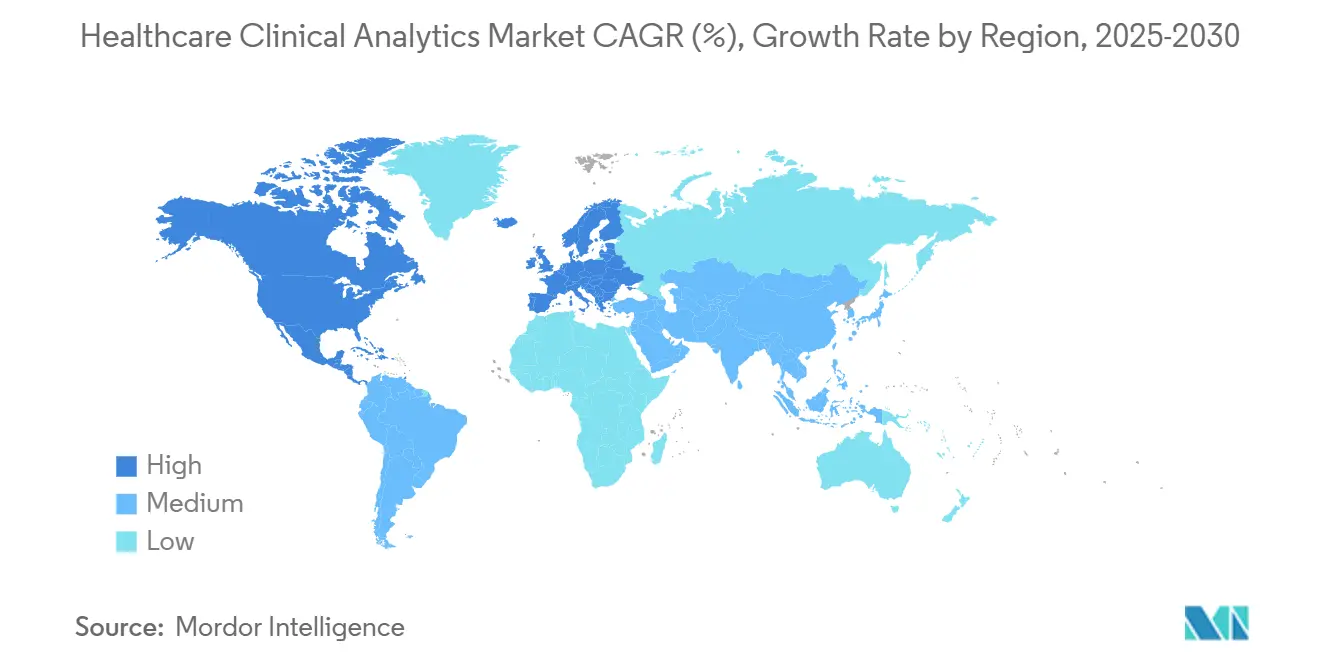

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка клинической аналитики здравоохранения от Mordor Intelligence

Рынок клинической аналитики здравоохранения оценивается в 16,26 млрд долларов США в 2025 году и, по прогнозам, достигнет 42,10 млрд долларов США к 2030 году, развиваясь со среднегодовым темпом роста 20,96%. Рост зрелости электронных медицинских карт (ЭМК), быстрый прогресс в области технологий искусственного интеллекта (ИИ) и глобальный переход к возмещению затрат на основе стоимости стимулируют спрос на поддержку принятия решений в режиме реального времени на основе данных. Поставщики медицинских услуг все больше нуждаются в преобразовании растущего объема структурированных и неструктурированных медицинских данных в практические идеи, которые улучшают результаты при сдерживании затрат. Усиливающееся давление по сокращению расходов, поиск операционной эффективности в условиях нехватки рабочей силы и новая регулятивная ясность для программного обеспечения с поддержкой ИИ как медицинского устройства дополнительно ускоряют внедрение во всех сферах оказания медицинской помощи. В региональном плане Северная Америка сохраняет явное лидерство благодаря укоренившемуся проникновению ЭМК и благоприятным правилам возмещения, тогда как Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост на фоне масштабных программ цифровизации и расширения доступа к облачной инфраструктуре. Дескриптивная аналитика по-прежнему составляет львиную долю расходов, однако когнитивная аналитика расширяет адресуемый рынок клинической аналитики здравоохранения, автоматизируя задачи рассуждения высшего порядка и снижая рабочую нагрузку клиницистов.

Ключевые выводы отчета

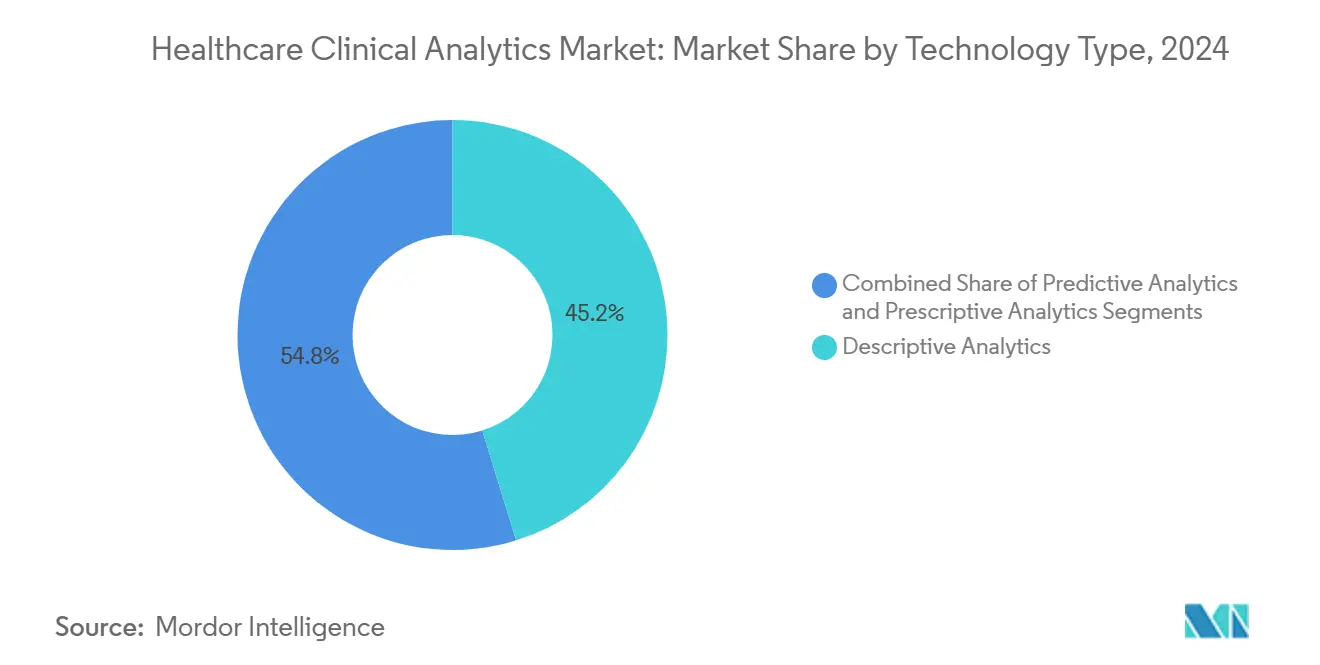

- По типу технологий дескриптивная аналитика лидировала с долей выручки 45,2% в 2024 году; прогнозируется, что когнитивная аналитика будет расширяться со среднегодовым темпом роста 28,0% до 2030 года.

- По применению финансовая аналитика занимала 34,7% от размера рынка клинической аналитики здравоохранения в 2024 году, в то время как прогнозируется, что управление здоровьем населения будет расти со среднегодовым темпом роста 26,5% до 2030 года.

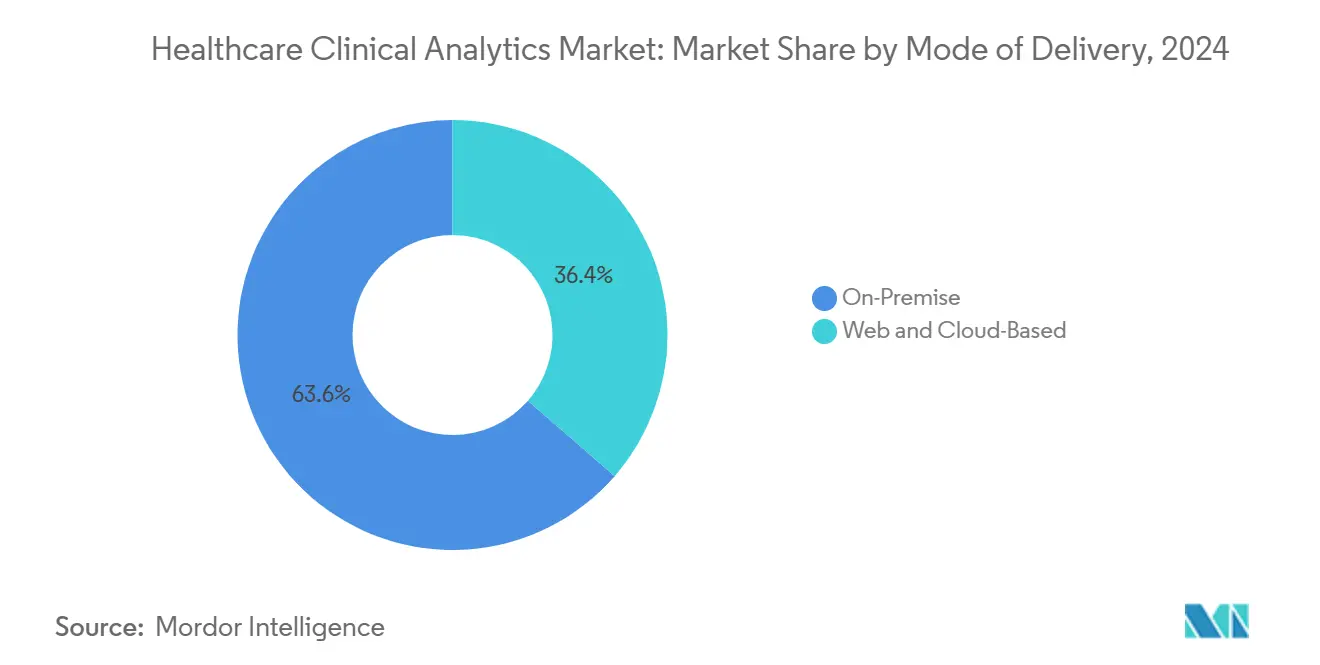

- По способу поставки локальное развертывание составляло 63,6% от доли рынка клинической аналитики здравоохранения в 2024 году; ожидается, что облачные альтернативы и SaaS будут расти со среднегодовым темпом роста 27,1% до 2030 года.

- По продуктам услуги составили 54,9% выручки в 2024 году и остаются самым быстрорастущим сегментом со среднегодовым темпом роста 23,0% в прогнозном периоде.

- По конечным пользователям поставщики медицинских услуг внесли 36,4% выручки 2024 года и расширяются со среднегодовым темпом роста 24,7% благодаря инициативам корпоративной аналитики.

- По географии Северная Америка доминирует в текущих расходах, тогда как прогнозируется, что Азиатско-Тихоокеанский регион покажет самый высокий региональный среднегодовой темп роста до 2030 года.

Тенденции и аналитика глобального рынка клинической аналитики здравоохранения

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Высокое внедрение электронных медицинских карт (ЭМК) | +4.20% | Глобально, с лидерством Северной Америки | Среднесрочно (2-4 года) |

| Зрелость аналитических платформ на базе ИИ/МО | +5.80% | Северная Америка и ЕС, расширение в АТР | Долгосрочно (≥ 4 лет) |

| Мандаты на медицинскую помощь и возмещение на основе стоимости | +3.70% | Ядро Северной Америки, распространение на ЕС | Среднесрочно (2-4 года) |

| Давление сдерживания затрат на поставщиков | +2.90% | Глобально | Краткосрочно (≤ 2 лет) |

| Данные реальной практики из децентрализованных и виртуальных испытаний | +2.10% | Северная Америка и ЕС | Долгосрочно (≥ 4 лет) |

| Синтетические данные и вычисления с сохранением конфиденциальности открывают межинституциональные исследования | +1.90% | Глобально, с регулятивным фокусом в ЕС | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокое внедрение электронных медицинских карт

Установка сертифицированных систем ЭМК в больницах и амбулаторных практиках открывает доступ к машиночитаемым, продольным данным пациентов, которые питают рынок клинической аналитики здравоохранения. Система Advanced Alert Monitor компании Kaiser Permanente снизила больничную смертность на 20% после встраивания прогнозных алгоритмов в рабочий процесс ЭМК. Дорожные карты поставщиков теперь сосредоточены на клинически встроенных агентах ИИ, таких как платформа следующего поколения Oracle Health, запланированная для широкого выпуска в 2025 году, которая включает голосовую автоматизацию и окружающую документацию для минимизации времени ведения записей. Стандартизационные усилия, такие как FHIR, дополнительно облегчают взаимодействие данных, поощряя межинституциональное сравнение результатов и анализ пробелов в медицинской помощи. Поскольку регуляторы продолжают поощрять отчетность о цифровом качестве, результатом является эффект снежного кома в решениях о покупке аналитики на основе ЭМК.

Зрелость аналитических платформ на базе ИИ/МО

Управление по контролю за продуктами и лекарствами США одобрило более 1000 медицинских устройств с поддержкой ИИ, что является вехой, сигнализирующей о регулятивном доверии к машинному обучению для клинического использования.[1]U.S. Food and Drug Administration, "Artificial Intelligence and Machine Learning (AI/ML)-Enabled Medical Devices," fda.govРазвертывания в реальном мире отражают этот оптимизм, например, упрощенная прогнозная модель ChristianaCare достигает 78% точности в выявлении риска 90-дневной повторной госпитализации, сохраняя при этом доверие клиницистов через прозрачное взвешивание признаков. Генеративные ИИ интерфейсы, такие как ChatEHR Stanford Health Care, позволяют врачам запрашивать карты на естественном языке, сокращая время поиска информации и снижая выгорание.[2]Vijay Pande, "ChatEHR Lets Doctors Talk to the Medical Record," med.stanford.edu Способность объединять мультимодальные данные, такие как изображения, заметки и геномика, лежит в основе выбора прецизионной терапии и стимулирует долгосрочный спрос на рынке клинической аналитики здравоохранения.

Мандаты на медицинскую помощь и возмещение на основе стоимости

Государственные плательщики теперь привязывают возмещение к документированному улучшению результатов, интенсифицируя спрос на стратификацию рисков и анализ стоимости медицинской помощи. Компания Aetna сообщила о экономии в 660 млн долларов США после масштабирования контрактов на основе стоимости, поддерживаемых аналитическими панелями, которые выделяют членов высокого риска и оптимизируют пути лечения. Пересмотренная модель корректировки рисков V28 CMS переходит от объема к оценке тяжести, побуждая поставщиков развертывать детализированную аналитику кодирования, которая выявляет сопутствующие заболевания и защищает целостность доходов. По мере расширения оплаты за результат плательщики и поставщики сходятся вокруг общих утилит данных, повышая внедрение во всех сегментах рынка клинической аналитики здравоохранения.

Давление сдерживания затрат на поставщиков

Растущие затраты на рабочую силу и постоянная нехватка клиницистов делают операционную эффективность не подлежащей обсуждению. Детская больница Техаса добавила 20 млн долларов США к марже врачебных услуг, сочетая ежедневные показатели производительности с прогнозным балансированием рабочей нагрузки. Инструменты планирования на основе данных в MU Health Care сократили премиальные сверхурочные через основанные на правилах сценарии укомплектования персоналом, демонстрируя, как даже скромные организации извлекают твердые долларовые сбережения из аналитики. Поскольку инфляция сжимает операционные маржи, подкрепленные ROI бизнес-кейсы ускоряют корпоративные развертывания аналитики, поддерживая рост на рынке клинической аналитики здравоохранения.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз среднегодового темпа роста | Географическая значимость | Временные рамки влияния |

|---|---|---|---|

| Утечки данных и кибербезопасность | -2.80% | Глобально, с повышенным фокусом в ЕС | Краткосрочно (≤ 2 лет) |

| Высокие первоначальные затраты на интеграцию и управление изменениями | -1.90% | Глобально, особенно влияющие на мелких поставщиков | Среднесрочно (2-4 года) |

| Алгоритмическая предвзятость и недостаток объяснимости в клинических условиях | -1.40% | Северная Америка и ЕС | Среднесрочно (2-4 года) |

| Регулятивная неопределенность относительно классификации ИИ/МО SaMD | -1.10% | Глобально, с различающимися региональными подходами | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Утечки данных и кибербезопасность

Атаки ransomware на больницы снова выросли в 2024 году, с противниками, использующими тактику двойного вымогательства, которая угрожает как простоем, так и регулятивными штрафами. Девяносто процентов фирм наук о жизни повысили бюджеты кибербезопасности в 2024 году, подчеркивая масштаб бдительности, теперь требуемой для защиты личной медицинской информации. Фреймворки соответствия, такие как GDPR ЕС, налагают жесткие временные рамки уведомления о нарушениях и суровые штрафы, которые отговаривают от открытого обмена данными, ограничивая широту обучения алгоритмов. Передовые поставщики принимают технологии сохранения конфиденциальности, такие как федеративное обучение и гомоморфное шифрование, чтобы найти баланс между глубиной аналитики и мандатами конфиденциальности. Однако эти меры добавляют задержку и накладные расходы.

Высокие первоначальные затраты на интеграцию и управление изменениями

Развертывание корпоративной аналитики влечет за собой многолетнюю интеграцию живых клинических потоков, устаревших систем выставления счетов и внешних складов претензий. Небольшие больницы часто не имеют капитального буфера для поглощения сборов за реализацию или внутренней экспертизы для модернизации рабочих процессов. Расходы на консалтинг и управляемые услуги могут превышать первоначальные затраты на лицензию программного обеспечения, удлиняя периоды окупаемости и сжимая цели ROI. Без спонсорства на исполнительном уровне внедрение клиницистов отстает, а прогнозные инструменты простаивают, усиливая скептицизм и откладывая последующие инвестиции. Поставщики теперь объединяют контракты на основе результатов и поэтапные развертывания, но финансовое препятствие все еще сдерживает адресуемый спрос внутри рынка клинической аналитики здравоохранения.

Сегментный анализ

По типу технологий: когнитивная аналитика набирает позиции на фоне доминирования дескриптивной

Дескриптивная аналитика составила 45,2% выручки в 2024 году, подтверждая, что большинство организаций все еще нуждаются в ретроспективной видимости базовых показателей производительности, прежде чем браться за задачи высшего порядка. Когнитивная аналитика, однако, прогнозируется к расширению со среднегодовым темпом роста 28,0%, подтверждая ее ключевую роль в повышении общего размера рынка клинической аналитики здравоохранения для поставщиков технологий. Подпитываемые обработкой естественного языка и генеративным рассуждением, когнитивные движки автономно синтезируют лабораторные значения, исследования изображений и клинические заметки для предложения дифференциальных диагнозов. Пилотный проект ChatEHR Stanford Health Care демонстрирует, как разговорные интерфейсы могут сжать время просмотра карт и повысить диагностическую уверенность. Развивающееся руководство FDA по общему жизненному циклу продукта поощряет эту траекторию, проясняя требования к предрыночной документации для адаптивных алгоритмов.[3]Centers for Medicare & Medicaid Services, "Risk Adjustment Model V28 Overview," cms.gov

Импульс также отражает экономию времени для перегруженных клиницистов. Когда алгоритмы предварительно заполняют структурированные поля и выводят на поверхность соответствующие руководящим принципам заказы, поставщики восстанавливают минуты личного общения с пациентами. Платформенные лидеры, такие как Epic, встраивают языковые модели-копилоты непосредственно в их рабочий холст, а не заставляют клиницистов переключаться между отдельными аналитическими порталами. Поскольку когнитивные выходы переходят от предупреждений на уровне панели к встроенным подсказкам в наборах заказов, количество пользователей увеличивается, расширяя установленную базу рынка клинической аналитики здравоохранения. Поставщики, которые накладывают объяснимость на выходы моделей, тепловые карты и способствующие признаки, помогают сдерживать медико-правовые риски и ускорять институциональное одобрение.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По применению: управление здоровьем населения опережает финансовую аналитику

Финансовая аналитика продолжает обеспечивать самый большой блок выручки в размере 34,7% в 2024 году, поскольку команды цикла доходов должны защищать возмещение в условиях меняющихся правил плательщиков. Однако управление здоровьем населения ускоряется со среднегодовым темпом роста 26,5%, обеспечивая самый острый подъем для рынка клинической аналитики здравоохранения. Прогнозная оценка рисков точно определяет выбросы ХОБЛ, диабета и ХСН задолго до развертывания дорогостоящих обострений. Модель PropheSee компаний Accenture и CCS достигает 85% прогнозной точности и дает 2200 долларов США годовой экономии на диабетического пациента через проактивную помощь.

Проникновение Medicare Advantage превышает 70% подходящих пожилых людей, стимулируя капитированные организации к принятию нисходящих рисков затрат. Панели улучшения качества медицинской помощи сочетаются с бонусными платежами по звездным рейтингам CMS, турбо-заряжая аналитические модули, которые отслеживают повторные госпитализации, баллы HCAHPS и соблюдение лекарственной терапии. Поскольку наборы данных интегрируют социальные детерминанты и потоки домашних устройств, сегментация углубляется от "высокой стоимости" к персонализированной оркестровке следующего лучшего действия, расширяя размер рынка клинической аналитики здравоохранения и укрепляя преимущество первопроходца для облачных платформ.

По способу поставки: внедрение облачных технологий растет благодаря гарантиям безопасности

Локальные установки все еще составляют 63,6% выручки 2024 года, иллюстрируя укоренившиеся опасения относительно хранения данных и гарантий времени работы. Облачные альтернативы, однако, развиваются со среднегодовым темпом роста 27,1% и поглотят растущую долю доли рынка клинической аналитики здравоохранения к концу десятилетия. Клиницисты ценят постоянный доступ к ИИ-вычислениям, которые эластично масштабируются во время всплесков гриппозного сезона, в то время как ИТ-лидеры ценят сниженные капитальные расходы и более быстрые циклы обновления моделей. Больницы, мигрирующие Epic в Amazon Web Services, сообщают об улучшенном времени пакетной обработки и упрощенном аварийном восстановлении, хотя смешанный опыт с конкурирующими облаками подчеркивает необходимость в специализированных командах поддержки здравоохранения.

Гибридные схемы все чаще доминируют в RFP, поскольку чувствительные идентификаторы пациентов остаются в защищенном анклаве, но обезличенные, спроектированные по признакам наборы данных беспрепятственно поступают в облачные ИИ-верстаки. Такие разделенные архитектуры открывают широту алгоритмов без нарушения HIPAA или GDPR. По мере созревания моделей разделенной ответственности сертификации, такие как HITRUST CSF, успокаивают опасения рисков на уровне совета директоров. Следовательно, эластичная модель оплаты по мере использования становится бюджетным мостом для больниц среднего уровня, ранее исключенных по цене из рынка клинической аналитики здравоохранения.

Примечание: Доли сегментов всех индивидуальных сегментов доступны при покупке отчета

По продуктам: услуги закрепляют выручку, поскольку сложность умножается

Услуги захватили 54,9% расходов 2024 года и продолжают расти со среднегодовым темпом роста 23,0%, подчеркивая практическую экспертизу, необходимую для операционализации продвинутой аналитики. Дорожные карты реализации охватывают аудиты качества данных, нормализацию потоков HL7 и мастер-классы по внедрению клиницистов - задачи, редко решаемые только программным обеспечением. Ведущие в категории баллы Best in KLAS компании Innovaccer составляют 94,5 для CRM и 95,9 для корректировки рисков, такие как происходящие из объединенных консультационных услуг, которые ведут клиентов от пилота до масштаба. Аппаратное обеспечение составляет скромную долю рынка клинической аналитики здравоохранения. Однако модели ИИ с интенсивными вычислениями обновляют спрос на узлы с ускорением GPU и высокоскоростное хранилище в радиологических, патологических и геномных лабораториях.

Повторяющиеся контракты управляемых услуг фиксируют долгосрочные маржи, покрывая переобучение моделей, патчи безопасности и бенчмаркинг KPI. Поставщики, которые выравнивают расписания сборов с вехами результатов (например, сниженная продолжительность пребывания при сепсисе), создают благотворный цикл общего успеха, ужесточая удержание клиентов. Между тем, поставщики чистого программного обеспечения противостоят конфигурируемости с низким кодом, но многие все еще полагаются на партнерские сети для интеграции последней мили. Эта динамика обеспечивает, что линия услуг останется основным двигателем дохода и барьером для входа на рынок клинической аналитики здравоохранения.

По конечным пользователям: импульс поставщиков поддерживает расширение экосистемы

Поставщики доставили 36,4% выручки 2024 года и опередили всех других покупателей со среднегодовым темпом роста 24,7%, подкрепляя их первенство в формировании функциональных дорожных карт. Прикроватный персонал наблюдает прямое влияние на пациентов, поэтому они быстро поддерживают ИИ-ассистированную сортировку и предупреждения об ухудшении, которые предотвращают переводы в реанимацию. Прирост производительности Детской больницы Техаса является примером того, как утилизация хирургических блоков и пропускная способность амбулаторий улучшаются, когда панели переводят необработанные данные в понятные действия.

Плательщики теперь стремятся к паритету, обращаясь к аналитике, ориентированной на участников, которая минимизирует избежимые госпитализации и выявляет пробелы в профилактических скринингах. Заявки Medicare Advantage зависят от точного кодирования рисков и повышения звездных рейтингов, результатов, невозможных без детализированных данных в режиме реального времени. Компании наук о жизни преследуют партнерства по доказательствам реального мира, лицензируя обезличенные клинические репозитории для ускорения набора в испытания и постмаркетингового наблюдения. Эти многосторонние сотрудничества увеличивают общий адресуемый рынок клинической аналитики здравоохранения, одновременно поощряя общие модели данных, которые упрощают межотраслевой обмен аналитикой.

Географический анализ

Северная Америка остается наиболее значительным региональным вкладчиком, движимая продвинутой ИТ-инфраструктурой, широким проникновением ЭМК и четко определенными стимулами возмещения. Захват Epic 42,3% коек острой помощи в США подчеркивает масштабные преимущества, которые получают технологические лидеры, способные беспрепятственно объединять аналитику внутри существующих рабочих процессов. Одновременно федеральная реформа платежей и финансирование грантов кибербезопасности поддерживают продолжающееся распределение капитала на обновления ИИ, которые растят рынок клинической аналитики здравоохранения.

Европа ускоряется за знаковыми регулированиями цифрового здравоохранения, такими как Европейское пространство данных здравоохранения и Закон ЕС об ИИ, каждое из которых мандатирует взаимодействие и прозрачность алгоритмов. Закон Германии об использовании данных здравоохранения и усиленные пути клинической валидации Франции питают трансграничные исследовательские сети, хотя и со строгими защитами GDPR, которые формируют модели развертывания поставщиков. Эти инициативы поощряют стандартизированные озера данных, которые питают аналитику популяционного масштаба, усиливая среднесрочный вклад региона в глобальный рост.

Азиатско-Тихоокеанский регион показывает самый крутой среднегодовой темп роста, поскольку правительства Китая, Индии и Японии финансируют облачную инфраструктуру, пайплайны талантов ИИ и национальные схемы медицинских ID. Модернизация государственного сектора, такая как компонент здравоохранения Видения 2030 Саудовской Аравии, является иллюстративной. Она устанавливает базовую ликвидность данных, расширяя рынок клинической аналитики здравоохранения как в государственных, так и в частных больницах. Вызовы остаются вокруг разрозненных устаревших систем и повышения квалификации рабочей силы, но целевые инвестиционные коридоры и ИИ-интерфейсы на местных языках закрывают пробелы готовности в темпе.

Конкурентный ландшафт

Конкурентная арена показывает умеренную консолидацию. Действующие поставщики ЭМК интегрируют аналитику, в то время как чистые специалисты ухаживают за партнерствами для усиления распространения. Epic продолжает переводить масштаб в прирост доли, поддерживаемый экосистемой API и активами бенчмаркинга между клиентами. Oracle Health активно инвестирует в ИИ-модули следующего поколения, но сталкивается с сокращающимся присутствием в США после нескольких высокопрофильных потерь контрактов, иллюстрируя риск исполнения даже с надежными R&D. InterSystems, Google и GE HealthCare каждая представила расширения генеративного ИИ, подчеркивая встроенные в рабочий процесс опыты, а не навесные панели.

Приобретения иллюстрируют бегство к сквозным платформам, как покупка Arcadia компании CareJourney, которая добавляет детализацию претензий плательщиков к популяционной аналитике, ориентированной на поставщиков. Приобретение Humbi AI компанией Innovaccer усиливает актуарную аналитику для организаций, несущих риски. Венчурные инвестиции охладились относительно пиков 2021 года, но капитал все еще течет в нишевые области, такие как онкологическая аналитика, слияние сигналов удаленного мониторинга пациентов и наборы инструментов снижения предвзятости. Поставщики, которые выводят на поверхность артефакты объяснимого ИИ и доказывают измеримое клиническое влияние, получают предпочтение в закупках, особенно там, где CIO стремятся снизить регулятивный контроль.

Возможности белого пространства сохраняются в недообслуживаемых областях, таких как автоматизация цикла доходов общественных больниц, взаимодействие данных в условиях ограниченных ресурсов и двигатели регулятивной аналитики, которые автоматически компилируют журналы изменений алгоритмов для подачи в FDA. Барьеры для входа включают фрагментацию данных медицинских систем и продолжительные циклы продаж. Тем не менее, сетевые эффекты будут интенсифицироваться, поскольку больше поставщиков участвуют в общих обучающих сетях, которые сравнивают результаты и распространяют модели лучших практик на рынке клинической аналитики здравоохранения.

Лидеры индустрии клинической аналитики здравоохранения

-

IBM

-

Cerner corporation

-

Allscripts Healthcare Solutions

-

Oracle

-

McKesson (Ontada)

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки в индустрии

- Июнь 2025: Stanford Health Care развернула ChatEHR, позволяя 33 клиницистам запрашивать медицинские записи пациентов на естественном языке во время ограниченного пилота.

- Март 2025: Epic Systems добавила 176 многопрофильных больниц и 29 399 коек в 2024 году, повысив свою долю острой помощи в США до 42,3%, в то время как Oracle Health уступила 17 232 койки.

- Март 2025: InterSystems дебютировала с IntelliCare на HIMSS25, используя генеративный ИИ для упрощения генерации заметок о встречах и выбора кодов выставления счетов.

- Март 2025: Google расширила базовые модели MedLM и запустила Vertex AI Search для здравоохранения, предоставляя разработчикам предварительно упакованные клинические API поиска.

- Январь 2025: Innovaccer приобрела Humbi AI для углубления актуарной аналитики внутри своего Healthcare Intelligence Cloud.

Область применения глобального отчета по рынку клинической аналитики здравоохранения

В соответствии с областью применения отчета, клиническая аналитика в здравоохранении использует медицинские данные в режиме реального времени для генерации аналитики, принятия решений, увеличения доходов и экономии затрат. Внедрение клинической аналитики в организациях приводит к сокращению медикаментозных ошибок, улучшению здоровья населения и экономии затрат для организаций. Рынок клинической аналитики здравоохранения сегментирован по типу технологий (прогнозная аналитика, предписывающая аналитика и дескриптивная аналитика), применению (качественное здравоохранение, управление отношениями с клиентами, оценка производительности медицинских работников и управление и курирование больничных/клинических данных), способу поставки (локальный и веб и облачный), продукту (аппаратное обеспечение, услуги и программное обеспечение) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оцененные размеры рынка и тенденции 17 стран в основных регионах, глобально. Отчет предлагает стоимость (в млн долларов США) для вышеуказанных сегментов.

| Прогнозная аналитика |

| Предписывающая аналитика |

| Дескриптивная аналитика |

| Улучшение качества медицинской помощи |

| Управление отношениями с клиентами |

| Оценка производительности рабочей силы |

| Управление и курирование больничных/клинических данных |

| Локальный |

| Веб и облачный |

| Аппаратное обеспечение |

| Программное обеспечение |

| Услуги |

| Поставщики медицинских услуг |

| Плательщики медицинских услуг |

| Науки о жизни и CRO |

| Правительственные/агентства общественного здравоохранения |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальной Азиатско-Тихоокеанский регион | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальной Ближний Восток и Африка | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По типу технологий | Прогнозная аналитика | |

| Предписывающая аналитика | ||

| Дескриптивная аналитика | ||

| По применению | Улучшение качества медицинской помощи | |

| Управление отношениями с клиентами | ||

| Оценка производительности рабочей силы | ||

| Управление и курирование больничных/клинических данных | ||

| По способу поставки | Локальный | |

| Веб и облачный | ||

| По продуктам | Аппаратное обеспечение | |

| Программное обеспечение | ||

| Услуги | ||

| По конечным пользователям | Поставщики медицинских услуг | |

| Плательщики медицинских услуг | ||

| Науки о жизни и CRO | ||

| Правительственные/агентства общественного здравоохранения | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальной Ближний Восток и Африка | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Каков прогнозируемый размер рынка клинической аналитики здравоохранения к 2030 году?

Прогнозируется, что рынок достигнет 42,10 млрд долларов США к 2030 году, растя со среднегодовым темпом роста 20,96%.

Какая аналитическая технология расширяется быстрее всего?

Ожидается, что когнитивная аналитика будет расти со среднегодовым темпом роста 28,0%, отражая растущий спрос на клинические инструменты рассуждения на базе ИИ.

Почему поставщики медицинских услуг являются крупнейшими покупателями аналитических платформ?

Поставщики получают немедленные клинические и финансовые выгоды, составляя 36,4% выручки 2024 года при продвижении со среднегодовым темпом роста 24,7% до 2030 года.

Как быстро растут облачные развертывания?

Облачные модели и SaaS находятся на пути к среднегодовому темпу роста 27,1%, поскольку сертификации безопасности и эластичные вычисления делают их все более привлекательными.

Какое ключевое ограничение может замедлить будущее внедрение?

Угрозы конфиденциальности данных и кибербезопасности весят тяжело, налагая дополнительные затраты на соответствие и снижая готовность делиться чувствительными данными.

Какой регион предлагает самые быстрые перспективы роста?

Азиатско-Тихоокеанский регион лидирует по среднегодовому темпу роста, поскольку национальные программы цифровизации масштабируют инфраструктуру ЭМК и облачные мощности на развивающихся рынках.

Последнее обновление страницы: