Размер и доля рынка молочных ферментов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 0.89 Миллиардов долларов США |

| Размер Рынка (2030) | 1.28 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.32% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Европа |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка молочных ферментов от Mordor Intelligence

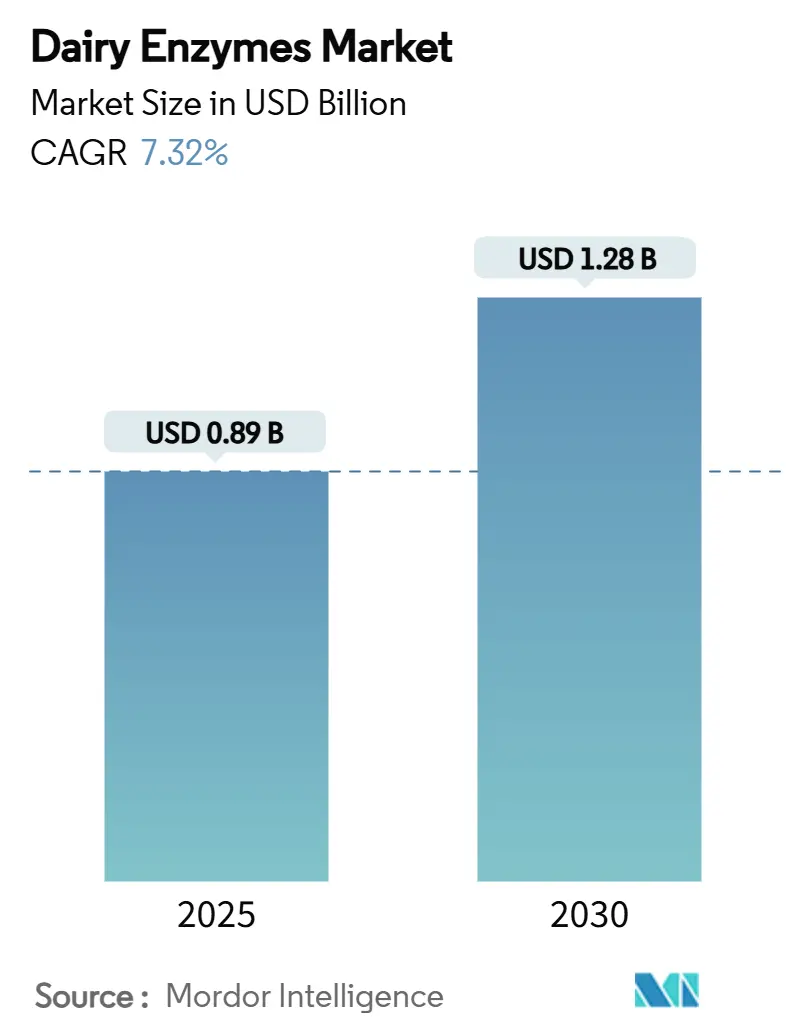

Размер рынка молочных ферментов достиг 0,89 млрд долл. США в 2025 году и, по прогнозам, поднимется до 1,28 млрд долл. США к 2030 году, отражая стабильный CAGR 7,32%. Этот рост обусловлен растущей зависимостью пищевых переработчиков от ферментов для решения развивающихся потребностей потребителей и промышленности. Ферменты играют критическую роль в производстве безлактозного молока, ускорении процессов созревания сыра и улучшении текстуры йогурта, одновременно соблюдая строгие требования к чистой этикетке. Регуляторные достижения дополнительно поддерживают расширение рынка. В 2024 году FDA США добавило несколько специфичных для молочной промышленности ферментов в свой реестр GRAS, подтверждая их безопасность для широкого коммерческого использования и поощряя более широкое внедрение. Рынок также переживает всплеск запуска продуктов, адаптированных для потребителей с непереносимостью лактозы, наряду с внедрением устойчивых ферментационных технологий, которые снижают воздействие на окружающую среду. Эти инновации не только удовлетворяют предпочтения потребителей, но и соответствуют глобальным целям устойчивого развития. Кроме того, стратегические технологические партнерства между производителями ферментов и переработчиками молочных продуктов сосредоточены на платформах точной ферментации. Эти платформы повышают уровни активности ферментов и снижают производственные затраты, тем самым улучшая операционную эффективность и маржу прибыли для обеих сторон. Сочетание регуляторной поддержки, технологических достижений и инициатив по устойчивому развитию позиционирует рынок молочных ферментов для устойчивого роста в течение прогнозируемого периода.

Ключевые выводы отчета

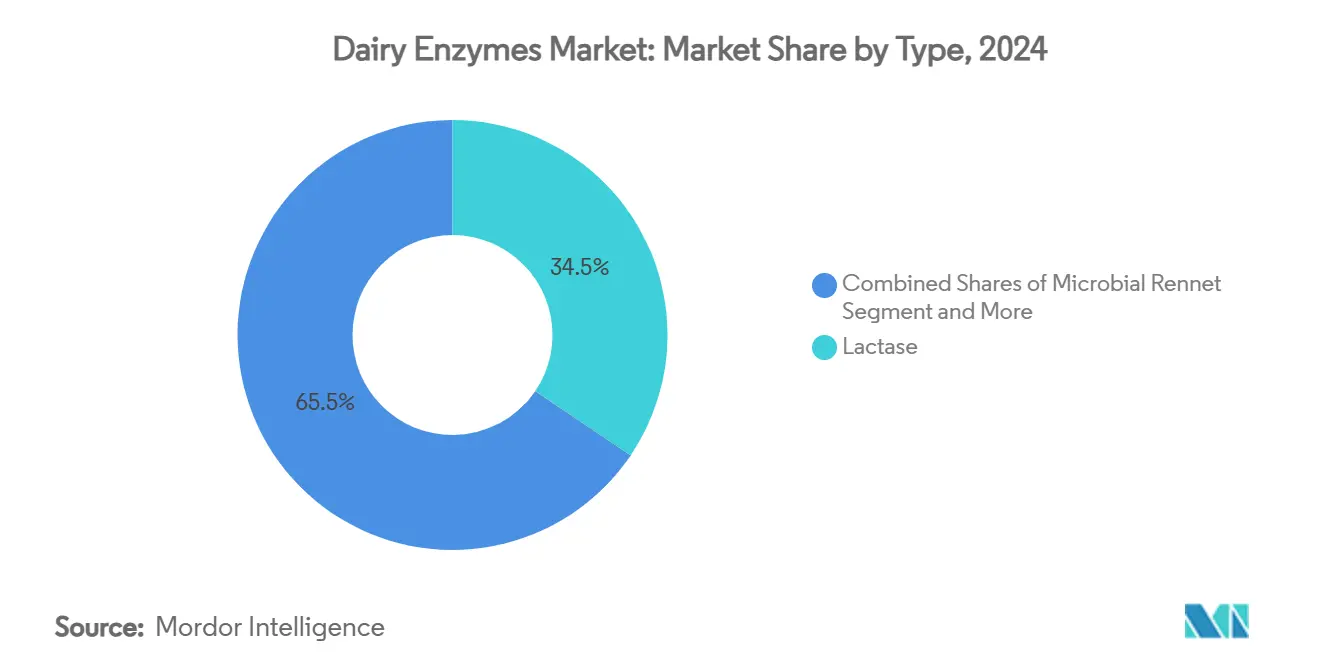

• По типу лактаза занимала 34,46% доли рынка молочных ферментов в 2024 году, в то время как микробный реннет расширяется с CAGR 8,75% до 2030 года.

• По источнику микробные варианты доминировали с 73,43% долей доходов в 2024 году; растительные аналоги демонстрируют самый быстрый рост с CAGR 8,57%.

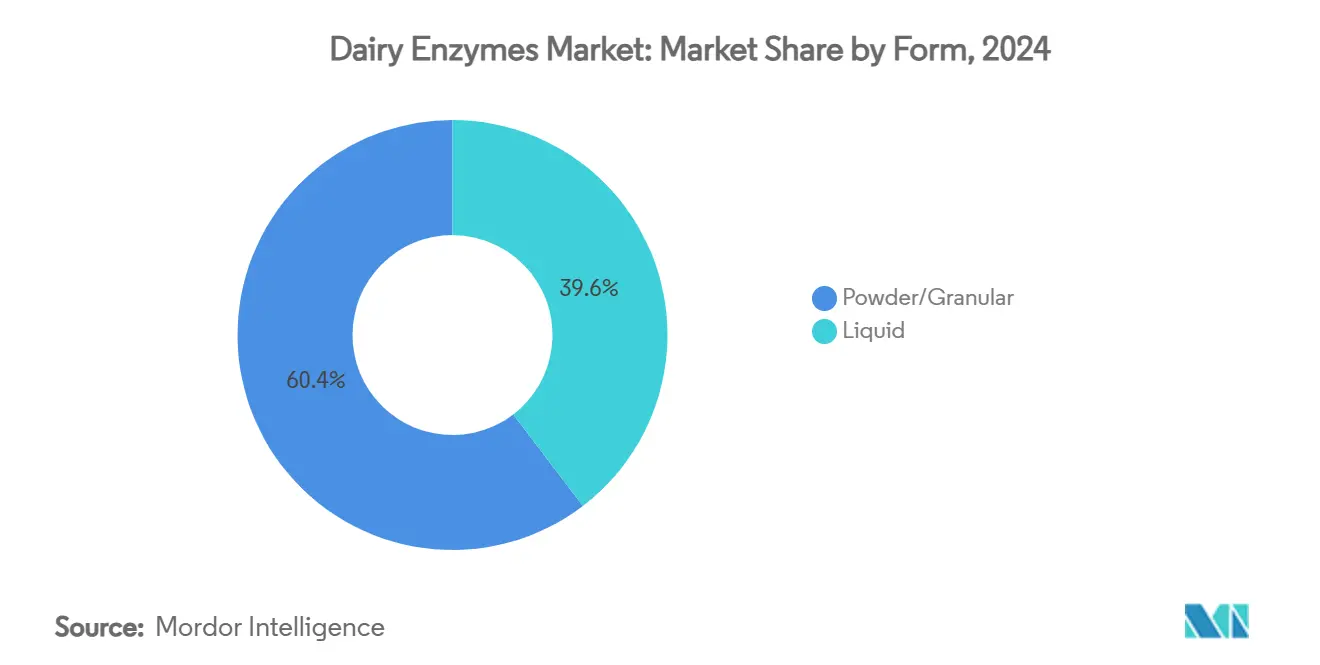

• По форме порошки составили 60,37% продаж в 2024 году, тогда как жидкости регистрируют самый высокий прогнозируемый CAGR 8,45% до 2030 года.

• По применению производство сыра лидировало с 38,09% долей доходов в 2024 году; йогурт готов расти быстрее всего с CAGR 8,97%.

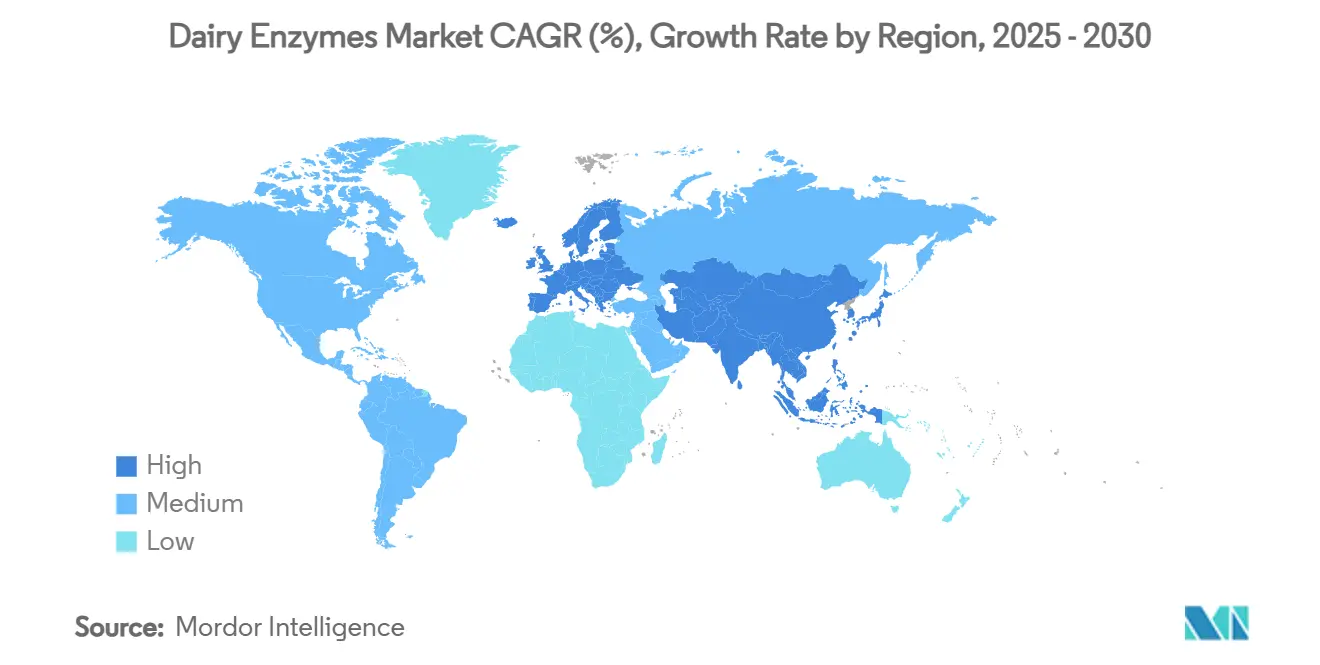

• По географии Европа командовала 33,77% доходов 2024 года, но Азиатско-Тихоокеанский регион готов расти быстрее всего с CAGR 8,88%.

Глобальные тренды и инсайты рынка молочных ферментов

Анализ влияния драйверов

| Драйверы | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Технологические достижения повышают функциональность продуктов и поддерживают обогащенные молочные продукты | +1.8% | Глобальный, с концентрацией в Европе и Северной Америке | Среднесрочный (2-4 года) |

| Растущая распространенность непереносимости лактозы стимулирует внедрение ферментов | +2.1% | Глобальный, особенно Азиатско-Тихоокеанский регион и Латинская Америка | Долгосрочный (≥ 4 лет) |

| Использование ферментов в производстве йогурта и сыра для повышения выхода и текстуры | +1.5% | Глобальный, с ранним внедрением на развитых рынках | Краткосрочный (≤ 2 лет) |

| Расширение линеек функциональных и обогащенных молочных продуктов | +1.2% | Северная Америка и Европа, распространение на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Кастомизация ферментов для специфических профилей вкуса, текстуры и питательности | +0.9% | Развитые рынки, премиальные сегменты глобально | Долгосрочный (≥ 4 лет) |

| Переход к устойчивым и экологически чистым решениям переработки | +1.1% | Европа и Северная Америка, с распространением на Азиатско-Тихоокеанский регион | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Растущая распространенность непереносимости лактозы стимулирует внедрение ферментов

Глобальная распространенность непереносимости лактозы служит ключевым драйвером для внедрения ферментов лактазы в процессы производства молочных продуктов. По данным World Population Review, странами с наивысшей непереносимостью лактозы в 2025 году были Южная Корея, Йемен, Гана и Малави со 100%, и Соломоновы острова с 99%. Реестр FDA 'Вещества, добавляемые в пищу' включает ряд ферментов, относящихся к молочным применениям, подчеркивая регуляторное признание их безопасности и эффективности в решении проблемы непереносимости лактозы[1]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Вещества, добавляемые в пищу (ранее EAFUS)", usda.gov. Это широко распространенное физиологическое состояние перешло от нишевой проблемы здравоохранения к основной рыночной возможности, при этом региональный спрос на обработанные ферментами молочные продукты значительно различается из-за демографических различий. На развитых рынках стареющее население дополнительно стимулирует рост, поскольку мальабсорбция лактозы имеет тенденцию увеличиваться с возрастом. Этот демографический сдвиг подчеркивает важность обработанных ферментами молочных продуктов для пожилых людей, которые полагаются на молочные продукты для получения необходимых питательных веществ. Кроме того, недавние регуляторные достижения, такие как одобрение ферментов лактазы для применения в биологически активных добавках, подчеркивают необходимость хорошо задокументированной истории безопасного использования ингредиентов ферментов. Растущая осведомленность потребителей о управлении непереносимостью лактозы, в сочетании с регуляторной поддержкой безопасных применений ферментов в пищевой переработке, стимулирует переход к решениям на основе ферментов, укрепляя их роль в развивающемся молочном рынке.

Использование ферментов в производстве йогурта и сыра для повышения выхода и текстуры

Производство йогурта и сыра значительно прогрессировало, выйдя за рамки базовых процессов коагуляции и включив передовые методы, направленные на оптимизацию текстуры и максимизацию выхода продукта. Технический отчет USDA о ферментах в органическом производстве пищевых продуктов представляет всеобъемлющий обзор ферментов, полученных из съедобных растений, грибов и бактерий, подчеркивая их критические роли в ферментации и необходимость использования не генетически модифицированных организмов для соответствия стандартам органического производства. Инновации в составах ферментов теперь обеспечивают точный контроль над протеолизом во время созревания сыра, позволяя производителям значительно сокращать время созревания при сохранении высоких стандартов качества. Эти достижения оказывают прямое влияние на повышение эффективности производства, снижение затрат и оптимизацию управления запасами. Кроме того, Европейское агентство по безопасности пищевых продуктов усилило свое руководство по пищевым ферментам, введя специфические требования к оценке безопасности и такие инструменты, как Модель потребления пищевых ферментов для точной оценки воздействия пищевых ферментов на рацион питания. Недавние достижения в применении ферментов сосредоточены на повышении стабильности и качества продуктов, обеспечивая соответствие строгим регуляторным рамкам для безопасности пищевых продуктов и защиты потребителей, эффективно удовлетворяя потребности как промышленности, так и потребителей.

Расширение линеек функциональных и обогащенных молочных продуктов

Сегмент функциональных молочных продуктов переживает устойчивый рост, поскольку производители все чаще используют ферментные технологии для разработки продуктов с улучшенными питательными профилями и повышенной пользой для здоровья. Значительная регуляторная веха была достигнута, когда Национальная комиссия здравоохранения Китая одобрила 2'-фукозиллактозу (2'-FL), олигосахарид грудного молока человека, для использования в детском питании[2]Источник: Министерство сельского хозяйства США, "NHC одобряет новые пищевые материалы и добавки - включая ферменты, полученные из GMM", apps.fas.usda.gov. Это одобрение подтверждает безопасность и эффективность функциональных ингредиентов, полученных из ферментов, и отражает растущее регуляторное принятие Китаем ферментных технологий в функциональных молочных применениях. Кроме того, ускоренный процесс одобрения в Китае подчеркивает благоприятную регуляторную среду для инноваций в этой области. В Индии Управление по безопасности пищевых продуктов и стандартам ввело всеобъемлющие регулирования для продуктов детского питания, создавая возможности для применения специализированных ферментов в производстве смесей, обеспечивая безопасность и питательную адекватность. Растущий потребительский спрос на продукты с чистой этикеткой дополнительно стимулирует достижения в применении ферментов. Эти инновации направлены на замену химических добавок решениями на основе ферментов, которые поддерживают функциональность продукта и продлевают срок хранения, поддерживаемые регуляторными рамками, которые подчеркивают строгие стандарты безопасности и эффективности для одобрений ферментов.

Переход к устойчивым и экологически чистым решениям переработки

Императивы устойчивого развития стимулируют значительные изменения в стратегиях выбора и применения ферментов в операциях переработки молочных продуктов. Руководящие принципы USDA для ферментов в органическом производстве подчеркивают критическую роль не генетически модифицированных организмов и устойчивых производственных практик, отражая более широкую отраслевую тенденцию к экологически чистым и более чистым решениям переработки. Кроме того, оценка Европейской комиссии конкурентоспособности биотехнологической индустрии подчеркивает ее существенное экономическое воздействие. Пищевые ферменты остаются ключевой областью применения в этом секторе. Производители все чаще принимают растительные источники ферментов для снижения зависимости от материалов животного происхождения, сдвиг, поддерживаемый развивающимися регуляторными рамками, которые приспосабливают новые источники ферментов, обеспечивая безопасность и соответствие. Принятие устойчивых методов производства не только соответствует экологическим целям, но и обеспечивает компаниям конкурентное преимущество. Организации, которые демонстрируют сниженное воздействие на окружающую среду без компромисса в производительности ферментов, лучше позиционированы для использования рыночных возможностей. Эта тенденция дополнительно подкрепляется правительственными инициативами, направленными на продвижение биотехнологических инноваций и устойчивости, подчеркивая растущую важность интеграции экологически чистых практик в применении ферментов.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Строгие регуляторные требования и требования соответствия безопасности | -1.4% | Глобальный, с различной интенсивностью по регионам | Долгосрочный (≥ 4 лет) |

| Риск аллергических реакций от определенных источников ферментов | -0.6% | Глобальный, особенно развитые рынки | Среднесрочный (2-4 года) |

| Высокие производственные затраты ограничивают доступность для мелких производителей | -0.5% | Глобальный, затрагивающий все рыночные сегменты | Краткосрочный (≤ 2 лет) |

| Высокая зависимость от холодного хранения для стабильности ферментов | -0.8% | Глобальный, особенно на развивающихся рынках | Среднесрочный (2-4 года) |

| Источник: Mordor Intelligence | |||

Строгие регуляторные требования и требования соответствия безопасности

Регуляторные сложности глобальных рынков представляют значительные препятствия для коммерциализации ферментов и выхода на рынок. Производители сталкиваются с существенными барьерами из-за процессов одобрения, требующих подробной документации по безопасности и тщательных технологических оценок. Европейское агентство по безопасности пищевых продуктов (EFSA) ужесточило руководящие принципы для пищевых ферментов, требуя полного секвенирования генома для микроорганизмов и установления специфических пороговых значений обнаружения ДНК в продуктах ферментации. Эти строгие меры увеличили затраты на соответствие и удлинили сроки разработки, замедлив темп инноваций. В США процесс уведомления FDA о статусе 'Общепризнанный как безопасный' (GRAS) стал более жестким. К 2024 году только 13 веществ получили статус GRAS, что отмечает значительное снижение по сравнению с предыдущими годами. Это снижение связано с более строгими протоколами рассмотрения и возрастающей сложностью подач, требующих надежных данных по безопасности и техническим характеристикам[3]Источник: Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США, "Вещества, получившие статус GRAS", fda.gov. В Китае Национальная комиссия здравоохранения одобрила только 9 новых пищевых ферментов в 2024 году, несмотря на поток заявок. Это решение подчеркивает глобальную тенденцию: переход к тщательным оценкам безопасности за счет быстрого доступа к рынку. Усложняя эти вызовы, Регламент EFSA о прозрачности 2021 года требует большего участия заинтересованных сторон и публичного раскрытия данных о безопасности. Это дополнительно растянуло сроки разработки и эскалировало регуляторные затраты для производителей ферментов. По мере развития этих регуляторных ландшафтов компании должны принимать стратегические подходы для умелого навигирования по процессам одобрения, поддерживая строгое соответствие безопасности.

Риск аллергических реакций от определенных источников ферментов

Ферменты являются белками, и даже следовые остатки могут вызывать IgE-опосредованную гиперчувствительность у чувствительных потребителей или рабочих производства согласно CDC (Центры по контролю и профилактике заболеваний). Проект руководства FDA по анализу опасностей для переработчиков молочных продуктов выделяет перенос ферментов как "разумно предвидимую опасность", инструктируя предприятия проверять превентивные меры контроля и проверки этикеток аллергенов. Ассоциация потребительских товаров для здоровья рекомендует производителям биологически активных добавок документировать историю безопасного использования и проводить оценки аллергенности, включая исследования связывания сывороточного IgE, перед коммерциализацией любого нового ферментного ингредиента. Руководство EFSA по досье ферментов 2024 года теперь требует от заявителей проверки известных аллергенных мотивов и предоставления анализов гомологии пептидов in-silico для снижения рисков воздействия на потребителей. Эти регуляторные ожидания увеличивают время выхода на рынок и затраты на соответствие, особенно для мелких поставщиков, которые полагаются на новые микробные или растительные источники без длительных записей безопасности согласно FDA. В результате производители должны инвестировать в тщательные этапы очистки, маркировку аллергенов и постоянное наблюдение после выхода на рынок для поддержания доверия потребителей и регуляторного одобрения согласно Министерству сельского хозяйства США.

Сегментный анализ

По типу: лидерство лактазы в безлактозных решениях

В 2024 году ферменты лактазы занимают значительную долю рынка в 34,46%, отражая их критическую роль в стимулировании перехода глобальной молочной промышленности к разработке безлактозных продуктов. Это доминирование главным образом объясняется растущей распространенностью непереносимости лактозы и соответствующим спросом на подходящие молочные альтернативы. Регуляторная поддержка дополнительно укрепляет эту позицию, при этом реестр FDA веществ, добавляемых в пищу, включает ферменты, специально разработанные для молочных применений. Кроме того, технический отчет USDA о ферментах для органического производства пищевых продуктов подчеркивает важность лактазы в снижении содержания лактозы в молочных продуктах, обеспечивая доступность для людей с непереносимостью лактозы при соблюдении стандартов органической сертификации. По мере достижения технологией лактазы зрелости, фокус промышленности сместился на улучшение стабильности ферментов и снижение производственных затрат. Эта эволюция поддерживается регуляторными рамками, которые последовательно подтверждают безопасность и эффективность лактазы в переработке молочных продуктов. Сегмент также получает выгоду от хорошо установленной производственной инфраструктуры и проверенного рекорда безопасности, что упрощает процессы регуляторного одобрения на глобальных рынках.

Микробный реннет появляется как самый быстрорастущий тип ферментов с прогнозируемым CAGR 8,75% до 2030 года. Этот рост стимулируется расширяющимися глобальными производственными мощностями по производству сыра и растущим предпочтением совместимых с вегетарианством коагулирующих агентов. Руководство USDA по ферментам для органического производства подчеркивает значительный сдвиг от традиционных ферментов животного происхождения к микробным альтернативам, соответствуя потребительскому спросу на вегетарианские и органические молочные продукты. В 2024 году Национальная комиссия здравоохранения Китая одобрила несколько ферментов, полученных из GMM, включая те, которые относятся к переработке молочных продуктов, сигнализируя о растущем регуляторном принятии технологий микробных ферментов. Аналогично, рамки Квалифицированной презумпции безопасности (QPS) Европейского агентства по безопасности пищевых продуктов, установленные в 2005 году, продолжают оценивать и обновлять безопасность микроорганизмов в пищевой цепи, поддерживая разработку и одобрение применений микробного реннета. Инновации в микробном реннете сосредоточены на повышении чистоты и оптимизации термолабильности, что сохраняет ценность сыворотки и решает как качественные, так и экономические соображения в производстве сыра. Эти достижения позиционируют микробный реннет как ключевой драйвер роста и инноваций на рынке молочных ферментов.

По источнику: доминирование микробных через проверенную безопасность

В 2024 году микробные источники доминируют на рынке молочных ферментов, занимая значительную долю в 73,43%. Это лидерство проистекает из их масштабируемости, стабильной производительности и широкого регуляторного принятия на глобальных рынках. Установленная ферментационная инфраструктура и проверенные профили безопасности микробных ферментов упрощают процессы регуляторного одобрения, дополнительно укрепляя их рыночную позицию. Технический отчет USDA о ферментах для органического производства подчеркивает критическую роль не генетически модифицированных организмов в органических системах, позиционируя микробные источники как надежную альтернативу ферментам животного происхождения. Кроме того, рамки QPS Европейского агентства по безопасности пищевых продуктов обеспечивают структурированную методологию для оценки безопасности микроорганизмов, используемых в производстве пищевых продуктов. Регулярные обновления этих рамок обеспечивают продолжающееся развитие и внедрение микробных источников ферментов, подкрепляя их важность на рынке молочных ферментов.

Растительные ферменты появляются как самая быстрорастущая категория источников с прогнозируемым CAGR 8,57% до 2030 года. Этот рост стимулируется растущим потребительским спросом на устойчивые, совместимые с вегетарианством и веганством молочные продукты, наряду с более широким движением за устойчивое развитие. Руководство USDA по источникам ферментов для органического производства молочных продуктов излагает подробные требования для ферментов растительного происхождения, подчеркивая соответствие органическим стандартам при сохранении их функциональной целостности. Анализ конкурентоспособности биотехнологической индустрии Европейской комиссии подчеркивает растущее значение разработки ферментов растительного происхождения, поддерживаемое существенными инвестициями в R&D, направленными на стимулирование инноваций в этом сегменте. Регуляторные рамки развиваются для приспособления этих новых источников ферментов, требуя всеобъемлющей документации по безопасности и эффективности для обеспечения защиты потребителей. Переход к растительным ферментам особенно заметен в премиальных и органических молочных сегментах, где позиционирование чистой этикетки соответствует предпочтениям потребителей в отношении этичного и устойчивого производства пищевых продуктов, предлагая отличительное конкурентное преимущество на рынке.

По форме: стабильность порошка отвечает требованиям переработки

В 2024 году порошкообразные и гранулированные формы ферментов доминируют на рынке с долей 60,37%, стимулируемые их превосходной стабильностью хранения, эффективностью транспортировки и легкостью обращения в разнообразных условиях переработки. Эти характеристики делают их особенно подходящими для развивающихся рынков, где неадекватная инфраструктура холодовой цепи требует стабильных при хранении составов, способных выдерживать температурные колебания во время распределения. Технический отчет USDA о ферментах подчеркивает критическую роль правильного обращения и условий хранения в поддержании стабильности ферментов, при этом порошкообразные составы демонстрируют большую устойчивость по сравнению с жидкими альтернативами. Кроме того, проект руководства FDA по анализу опасностей подчеркивает важность оптимальных практик хранения для предотвращения деградации ферментов и обеспечения безопасности продукции. Порошкообразные составы остаются предпочтительным выбором для применений, требующих продленного хранения, международной доставки и операций меньшего масштаба, где инфраструктура обращения с жидкостями ограничена. Их способность поддерживать активность ферментов в течение длительных периодов дополнительно укрепляет их позицию на рынке.

Напротив, жидкие формы ферментов переживают быстрый рост с устойчивым CAGR 8,45%, прогнозируемым до 2030 года. Этот рост объясняется их улучшенными свойствами обращения, более быстрыми скоростями растворения и беспрепятственной интеграцией в автоматизированные системы переработки молочных продуктов. Жидкие составы предлагают отличительные преимущества, включая сниженное воздействие пыли, возможности точного дозирования и исключение этапов восстановления, которые могут вносить изменчивость в активность ферментов. Эти особенности делают их все более популярными в высокообъемных молочных операциях, где автоматизация и точное дозирование обеспечивают значительную операционную эффективность. Модель потребления пищевых ферментов Европейского агентства по безопасности пищевых продуктов поддерживает безопасную разработку обоих типов составов, предоставляя инструменты для оценки диетарного воздействия пищевых ферментов. По мере развития тенденций переработки жидкие составы набирают популярность в отраслях, приоритизирующих эффективность и точность. Регуляторные рамки продолжают адаптироваться, обеспечивая соответствие как порошкообразных, так и жидких составов строгим стандартам безопасности и эффективности, тем самым поддерживая их устойчивый рост на рынке.

По применению: основа производства сыра

В 2024 году применения в сыроделии доминируют на рынке молочных ферментов с долей 38,09%, подчеркивая критическую роль коагулирующих ферментов в производстве сыра и растущий глобальный спрос на сыр. Это доминирование подкрепляется регуляторными рамками, которые подчеркивают важность ферментов в традиционных процессах производства сыра. Согласно статистике молочной промышленности Европейского Союза, молоко, доставляемое на молочные заводы, перерабатывается в сыр и масло, демонстрируя незаменимую роль ферментов в секторе. Кроме того, технический отчет USDA о ферментах для органического производства представляет исторические инсайты об использовании ферментов в сыроделии, отмечая переход к микробным и растительным альтернативам для соответствия стандартам органической сертификации. Регуляторные пути для одобрения ферментов в производстве сыра хорошо установлены, с оценками безопасности, сосредоточенными на характеристиках конечного продукта и уровнях воздействия на потребителей, обеспечивая соответствие и безопасность потребителей.

Применения в йогурте прогнозируются как самый быстрорастущий сегмент на рынке молочных ферментов с устойчивым CAGR 8,97% до 2030 года. Этот рост стимулируется достижениями в инновациях функциональных молочных продуктов и растущим потреблением йогурта на развивающихся рынках. Быстрое расширение сегмента отражает более широкий потребительский переход к функциональным продуктам питания и продуктам, поддерживающим здоровье пищеварения. Регуляторные одобрения для применений ферментов, которые повышают качество продукта и питательную ценность, дополнительно поддерживают эту тенденцию. Например, в октябре 2023 года одобрение Китаем 2'-фукозиллактозы для использования в детском питании подчеркивает растущее принятие функциональных ингредиентов, полученных из ферментов, которые также могут быть применены к составам йогурта. Аналогично, всеобъемлющие регулирования Индии для продуктов детского питания создают возможности для специализированных применений ферментов, позволяя их распространение на йогурт и другие ферментированные молочные продукты, тем самым стимулируя рост рынка.

Географический анализ

В 2024 году Европа обеспечивает доминирующую долю в 33,77% рынка молочных ферментов, подкрепленную своей мощной базой производства сыра, строгими стандартами качества и тщательным регуляторным ландшафтом. Годовой отчет Европейской молочной ассоциации за 2024/2025 подчеркивает ключевые роли инноваций и устойчивости в укреплении статуса Европы как глобального молочного центра силы, выделяя продукты с добавленной стоимостью и операционную эффективность. Молочный сектор региона получает выгоды от строгих оценок безопасности пищевых ферментов Европейского агентства по безопасности пищевых продуктов. Эти оценки требуют передовых мер, таких как полное секвенирование генома для микроорганизмов и точные пороговые значения обнаружения ДНК, повышая стандарты безопасности и укрепляя позиционирование премиального рынка.

Азиатско-Тихоокеанский регион с долей рынка 8,88% в 2024 году появляется как регион с самой быстрой траекторией роста до 2030 года. Этот всплеск стимулируется растущим потреблением молочных продуктов, волной регуляторных одобрений и модернизацией протоколов безопасности пищевых продуктов. В феврале 2025 года Национальная комиссия здравоохранения Китая одобрила 20 новых пищевых материалов и добавок, включая 2'-фукозиллактозу для детских смесей и различные ферменты, полученные из GMM, относящиеся к переработке молочных продуктов согласно Министерству сельского хозяйства США. Этот шаг сигнализирует о расцветающем регуляторном принятии ферментных технологий. Тем временем, Управление по безопасности пищевых продуктов и стандартам Индии развернуло детальные регулирования для детского питания, прокладывая путь для специализированных применений ферментов, которые приоритизируют безопасность и питательную ценность.

Южная Америка и Ближний Восток и Африка выделяются как расцветающие рынки, стимулируемые всплеском производства молочных продуктов и более разборчивой потребительской базой, настроенной на качество и функциональность молочных продуктов. Оба региона переживают заметное увеличение потребления сыра и постепенное принятие западных молочных привычек. Этот сдвиг усиливает спрос на ферментные технологии, облегчая локальное производство глобально предпочитаемых молочных стилей. Однако эти рынки борются с инфраструктурными препятствиями, особенно в холодном хранении и распределении. Такие вызовы направляют выбор ферментов к более стабильным составам. По мере развития регуляторных рамок для принятия международных поставщиков ферментов и технологий, наблюдается осязаемые инвестиции в инфраструктуру переработки молочных продуктов. Это, в сочетании с передачей технологий от опытных рынков, представляет поставщикам ферментов золотые возможности. Формируя стратегические партнерства и устанавливая локализованное производство, они могут закрепить свои позиции в этих быстро расширяющихся регионах.

Конкурентный ландшафт

Рынок молочных ферментов характеризуется умеренной фрагментацией, с многочисленными глобальными и региональными игроками, активно конкурирующими. Компании сосредоточены на стратегиях, таких как разработка новых продуктов, географические расширения и поглощения для укрепления своих рыночных позиций. Несколько ведущих игроков расширяют свой глобальный охват, приобретая производителей на международных рынках для повышения своих операционных возможностей. Выдающиеся компании, работающие на рынке молочных ферментов, включают International Flavors & Fragrances Inc., DSM-Firmenich, Kerry Group plc и Amano Enzyme Inc., среди прочих.

Эти игроки используют возможности роста на развивающихся рынках для диверсификации своих продуктовых портфолио и удовлетворения развивающихся потребностей различных клиентских сегментов. Конкурентные стратегии все больше сосредоточены на технологических достижениях, включая точную ферментацию, устойчивые производственные практики и кастомизированные решения ферментов. Эти инновации направлены на удовлетворение специфических потребительских требований к улучшенному вкусу, текстуре и питательным профилям в молочных продуктах. Кроме того, недавнее слияние между Novozymes и Chr. Hansen создало объединенную сущность с улучшенными возможностями в производстве ферментов и молочных культур, демонстрируя тенденции отраслевой консолидации к интегрированным решениям.

Тренды инноваций указывают на значительный фокус на биотехнологических платформах, обеспечивающих быструю разработку и оптимизацию ферментов, адаптированных для специфических молочных применений. Компании также принимают стратегии вертикальной интеграции, сочетая производство ферментов с разработкой молочных культур для поставки всеобъемлющих решений для производителей молочных продуктов. Слияние DSM и Firmenich в 2022 году привело к объединенной сущности с годовыми доходами, превышающими 12 млрд евро. Эта интеграция улучшила возможности компании в области вкуса, текстуры и применений для здоровья, особенно в разработке специализированных составов ферментов для переработки молочных продуктов, позиционируя ее как лидера на рынке.

Лидеры индустрии молочных ферментов

-

DSM-Firmenich

-

Kerry Group plc

-

Amano Enzyme Inc.

-

International Flavors & Fragrances Inc.

-

Novozymes A/S

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние события в отрасли

- Январь 2025: Dsm-Firmenich запустила Maxiren EVO, революционный коагулирующий фермент, разработанный для обеспечения превосходной текстуры сыра, улучшенного выхода и стабильного качества для производителей сыра. По словам бренда, этот фермент нового поколения предлагает повышенную эффективность процесса и гибкость при сохранении чистой этикетки, что делает его идеальным как для традиционных, так и современных применений сыроделия.

- Май 2024: Biocatalysts Ltd запустила два уникальных протеазных фермента, Promod™ 327L и Promod™ 295L, разработанных для предложения адаптированных решений гидролиза белков для производителей продуктов питания и напитков. По словам бренда, эти ферменты позволяют создавать кастомизированные вкусовые профили и функциональные свойства в белковых ингредиентах, поддерживая инновации в растительных, молочных и специальных пищевых секторах.

- Январь 2024: Novozymes A/S и Chr. Hansen Holding A/S объединились для формирования Novonesis, создавая ведущего глобального партнера биорешений, сосредоточенного на продвижении устойчивых решений в секторах продовольствия, сельского хозяйства и промышленности. Объединенная экспертиза использует биотехнологии и микробные инновации для решения насущных проблем, таких как изменение климата, продовольственная безопасность и эффективность ресурсов.

- Июнь 2023: DSM-Firmenich запустила Maxilact Next, самый быстрый и чистый фермент лактазы на рынке, позволяющий производителям безлактозных молочных продуктов сократить время гидролиза на 25% по сравнению с предыдущими решениями, тем самым оптимизируя производство, увеличивая мощности и улучшая эффективность сырья без влияния на вкус, по словам бренда.

Область применения отчета о глобальном рынке молочных ферментов

Ферменты являются белками, которые имеют биологические функции. Молочные ферменты происходят из нативного молока, воздушного бактериального загрязнения и бактерий, которые добавляются намеренно для ферментации. В молочной промышленности некоторые ферменты необходимы для производства сыра, йогурта и других молочных продуктов, в то время как другие используются более специализированным образом для улучшения текстуры или вкуса. Глобальный рынок молочных ферментов сегментирован по типу на лактазу, липазу, протеазы, микробный реннет и другие типы. Рынок сегментирован по применению на молоко, сыр, йогурт, десерты и мороженое, детское питание и другие применения. Отчет также включает географическую сегментацию рынка. На основе географии исследование анализирует молочные ферменты на развивающихся и установившихся рынках по всему миру, включая Северную Америку, Европу, Азиатско-Тихоокеанский регион, Южную Америку и Ближний Восток и Африку. Отчет предлагает размер рынка и прогнозы для рынка молочных ферментов в стоимостном выражении (млн долл. США) для всех вышеуказанных сегментов.

| Лактаза |

| Липаза |

| Протеазы |

| Микробный реннет |

| Прочие |

| Микробные |

| Животные |

| Растительные |

| Жидкие |

| Порошок/гранулы |

| Молоко |

| Сыр |

| Йогурт |

| Десерты и мороженое |

| Детское питание |

| Прочие |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Великобритания | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Остальная Азия-Тихого океана | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | ОАЭ |

| Южная Африка | |

| Саудовская Аравия | |

| Остальной Ближний Восток и Африка |

| По типу | Лактаза | |

| Липаза | ||

| Протеазы | ||

| Микробный реннет | ||

| Прочие | ||

| По источнику | Микробные | |

| Животные | ||

| Растительные | ||

| По форме | Жидкие | |

| Порошок/гранулы | ||

| По применению | Молоко | |

| Сыр | ||

| Йогурт | ||

| Десерты и мороженое | ||

| Детское питание | ||

| Прочие | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Великобритания | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Остальная Азия-Тихого океана | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | ОАЭ | |

| Южная Африка | ||

| Саудовская Аравия | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка молочных ферментов?

Рынок молочных ферментов составлял 0,89 млрд долл. США в 2025 году и прогнозируется достичь 1,28 млрд долл. США к 2030 году с CAGR 7,32%.

Какой тип ферментов генерирует наибольший доход?

Лактаза лидирует, занимая 34,46% доходов 2024 года из-за растущего спроса на безлактозные молочные продукты.

Почему доминируют микробные источники?

Они обеспечивают 73,43% доходов благодаря масштабируемой ферментации, стабильной чистоте и широкому регуляторному принятию под списком QPS EFSA.

Какой сегмент применения растет быстрее всего?

Йогурт, прогнозируется расширение с CAGR 8,97% до 2030 года на фоне запусков функциональных и пробиотических продуктов.

Последнее обновление страницы: