Размер и доля рынка пищевых ферментов США

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Период Прогнозных Данных | 2025 - 2030 |

| Период Исторических Данных | 2020 - 2023 |

| Размер Рынка (2025) | 0.89 Миллиардов долларов США |

| Размер Рынка (2030) | 1.17 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 5.81% CAGR |

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка пищевых ферментов США от Mordor Intelligence

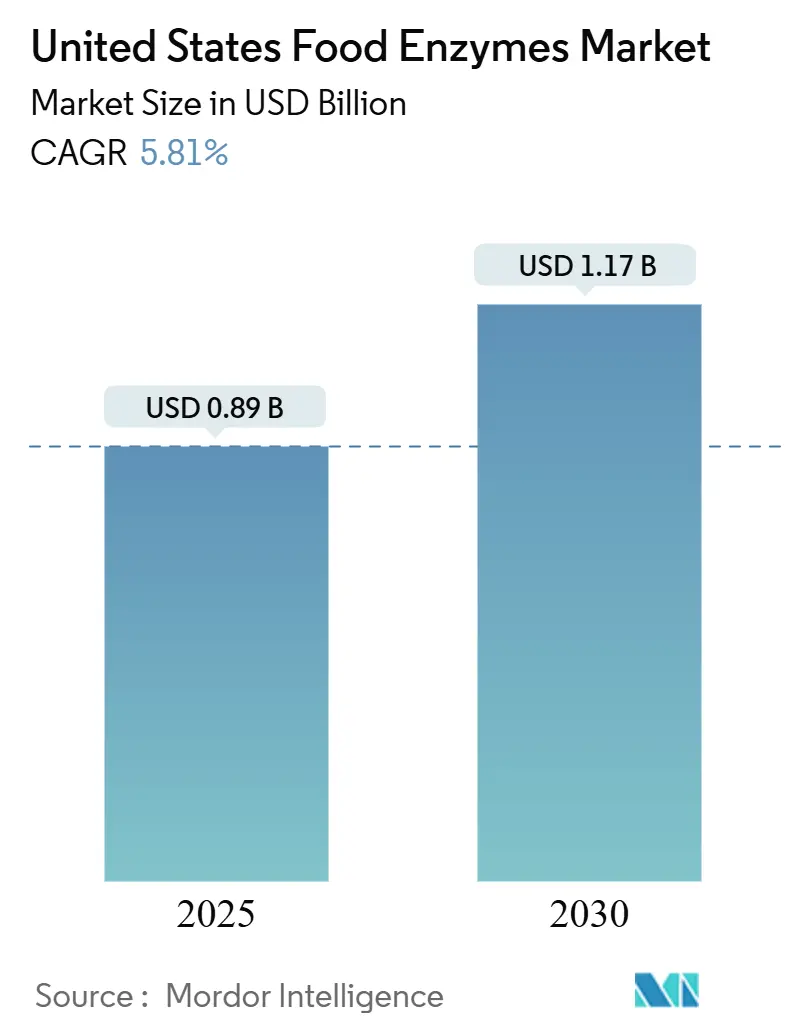

Размер рынка пищевых ферментов США составляет 0,89 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,17 млрд долларов США к 2030 году при CAGR 5,81% в течение прогнозного периода (2025-2030). Данная траектория роста отражает созревание сектора за пределами базовых технологических добавок к сложным биотехнологическим решениям, которые отвечают на возникающие потребности потребителей и регулятивные требования. Устойчивый спрос на технологические добавки с чистой маркировкой, постоянная модернизация хлебопекарных и молочных предприятий, а также более строгие требования к устойчивости продолжают переосмыслять позицию ферментов от экономящих затраты добавок к стратегическим инструментам биопереработки. Производители внедряют углеводазы, протеазы и новые системы липаз для сокращения производственных циклов, снижения энергопотребления и достижения упрощения маркировки без ущерба для вкуса или безопасности. Со стороны спроса, специализированное питание, растительные альтернативы и запуски функциональных продуктов питания представляют новые потоки доходов, в то время как возобновленный фокус на устойчивость цепочек поставок ускоряет инвестиции в внутренние мощности по производству ферментов.

Ключевые выводы отчета

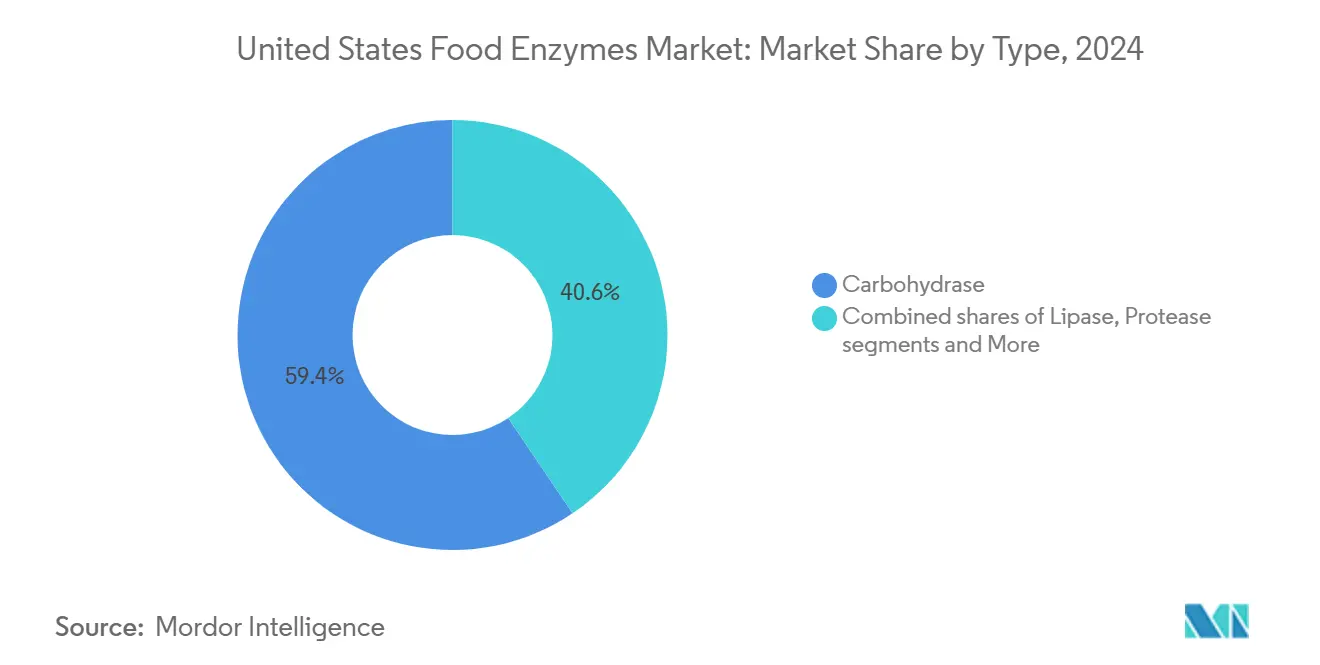

- По типу углеводазы занимали 59,43% размера рынка пищевых ферментов в 2024 году; сегмент липаз развивается с CAGR 6,74% до 2030 года.

- По форме порошковые форматы составляли 65,14% размера рынка пищевых ферментов в 2024 году и расширяются с CAGR 6,85% до 2030 года.

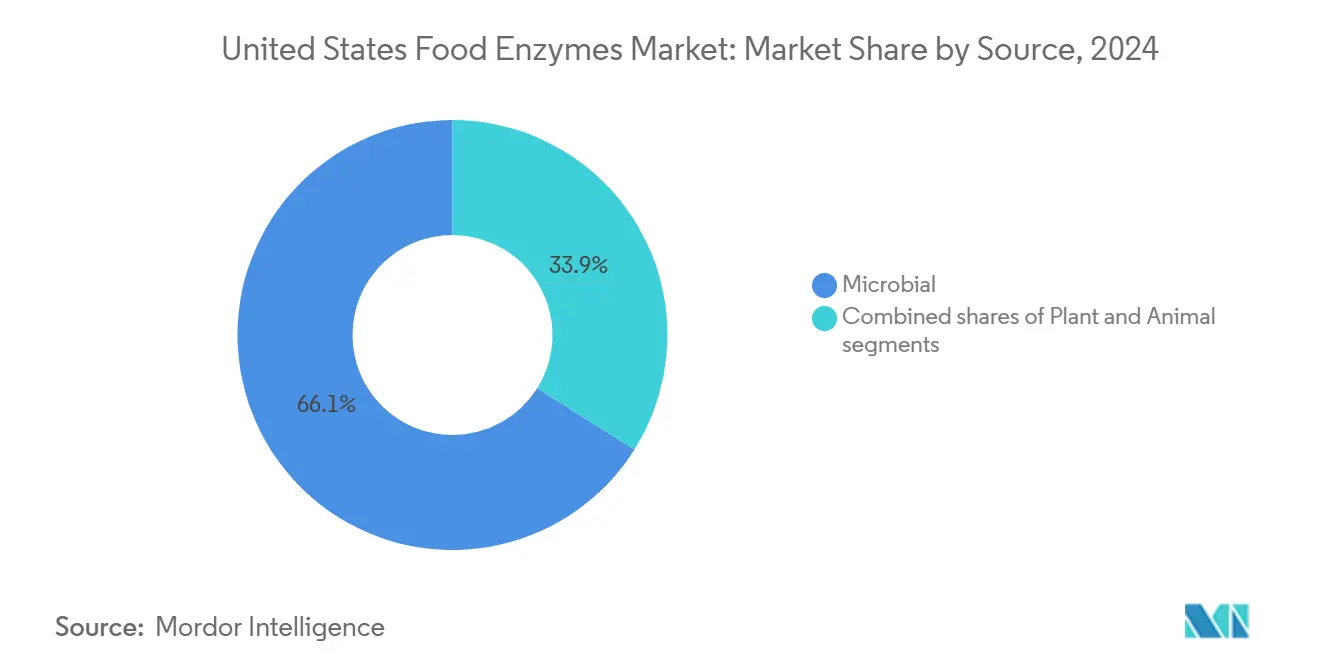

- По источнику микробные системы лидировали с долей выручки 66,07% в 2024 году, в то время как растительные альтернативы готовы расти с CAGR 7,00%.

- По применению хлебобулочные и кондитерские изделия занимали 30,18% размера рынка пищевых ферментов в 2024 году; сегмент молочных продуктов и десертов развивается с CAGR 7,27% до 2030 года.

Тенденции и аналитические данные рынка пищевых ферментов США

Анализ воздействия драйверов

| ДРАЙВЕР | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Расширение сегмента функциональных и обогащенных продуктов питания | +1.2% | Национальный, сконцентрированный в заботящихся о здоровье мегаполисах | Средний срок (2-4 года) |

| Сильный рост в хлебопекарной промышленности США | +0.9% | Национальный, с силой в регионах зернового пояса Среднего Запада | Короткий срок (≤ 2 лет) |

| Растущий тренд растительных и веганских продуктов питания | +1.4% | Национальный, возглавляемый рынками Западного побережья и Северо-востока | Средний срок (2-4 года) |

| Растущий спрос на переработанные и упакованные продукты питания | +0.8% | Национальный, обусловленный демографией, ориентированной на удобство | Короткий срок (≤ 2 лет) |

| Бум в секторе крафтового пива и ремесленных продуктов питания | +0.6% | Региональный, сконцентрированный в городских центрах крафтового пивоварения | Длительный срок (≥ 4 лет) |

| Прогресс в микробных и генетически модифицированных ферментах | +1.0% | Национальный, с регулятивными преимуществами в биотехнологических кластерах | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Расширение сегмента функциональных и обогащенных продуктов питания

Потребительский спрос на оптимизированные для здоровья продукты питания создал существенные возможности для специализированных применений ферментов, которые повышают биодоступность питательных веществ и создают новые функциональные свойства. Одобрение FDA альфа-галактозидазы из генетически модифицированной Saccharomyces cerevisiae для переработки гуаровой камеди демонстрирует регулятивное принятие передовых технологий ферментов в производстве функциональных продуктов питания согласно Европейскому управлению по безопасности пищевых продуктов[1].Европейское управление по безопасности пищевых продуктов, "Оценка безопасности пищевого фермента α‐галактозидазы", www.efsa.europa.euКроме того, запуск Amplifye фермента протеазы P24, который увеличивает всасывание аминокислот примерно на 30% и нацелен на улучшение контроля глюкозы в крови, иллюстрирует то, как инновации в области ферментов направлены на конкретные результаты для здоровья, а не на общую эффективность переработки. Этот сдвиг к применениям, смежным с терапевтическими, позиционирует ферменты как активные ингредиенты, а не пассивные технологические добавки, оправдывая премиальное ценообразование и создавая дифференцированные рыночные позиции.

Сильный рост в хлебопекарной промышленности США

Устойчивость хлебопекарного сектора США во время экономической неопределенности создала устойчивый спрос на ферментативные решения, которые оптимизируют эффективность производства и качество продукции. Применение ферментов в хлебопечении эволюционировало за пределы традиционного использования амилазы к специализированным решениям для составов с чистой маркировкой и продленным сроком хранения, отвечая предпочтениям потребителей в отношении узнаваемых ингредиентов без ущерба для характеристик продукта. Фокус отрасли на автоматизации создает возможности для ферментных систем, которые снижают вариабельность и обеспечивают стабильное качество в различных производственных средах. Рост затрат на сырье и нехватка рабочей силы сделали оптимизацию процессов с помощью ферментов необходимой для поддержания прибыльности, особенно для операторов среднего звена, конкурирующих как с ремесленными производителями, так и с крупномасштабными производителями.

Растущий тренд растительных и веганских продуктов питания

Производство растительных продуктов питания требует сложных ферментативных решений для преодоления присущих проблем в текстуре, вкусе и питательном профиле, которые отличают эти продукты от альтернатив животного происхождения. Разработка специализированных ферментов для переработки растительных белков, таких как те, которые нацелены на снижение олигосахаридов в продуктах на основе сои, решает проблемы усвояемости, которые исторически ограничивали принятие потребителями согласно FDA (Управление по контролю за продуктами и лекарствами)[2]Управление по контролю за продуктами и лекарствами, "GRN 1120, Фермент альфа-галактозидаза", www.fda.gov. Применения альфа-галактозидазы в растительных молочных альтернативах демонстрируют, как ферментная технология позволяет производителям создавать продукты с улучшенными сенсорными характеристиками и сниженными антипитательными факторами. Траектория роста сегмента выигрывает от регулятивных преимуществ, поскольку растительные ферменты часто квалифицируются для позиционирования с чистой маркировкой и соответствуют посланию об устойчивости, которое резонирует с целевой демографией.

Прогресс в микробных и генетически модифицированных ферментах

Платформы направленной эволюции и вычислительный дизайн белков сокращают сроки разработки ферментов с лет до месяцев, позволяя производителям быстро реагировать на изменяющиеся предпочтения клиентов. Эти технологические достижения ускоряют циклы разработки продуктов и увеличивают способность рынка удовлетворять развивающиеся потребности потребителей. Генетически оптимизированные варианты ферментов работают в более широких диапазонах pH и температуры, позволяя пищевым переработчикам достигать экономии энергии через низкотемпературную переработку. Эта оптимизация повышает эффективность производства и снижает операционные расходы в пищеперерабатывающей промышленности. Рынок пищевых ферментов США выигрывает от установленного FDA процесса GRAS (Общепризнанно как безопасное) для микробных ферментов, предоставляя регулятивное преимущество по сравнению с другими глобальными рынками согласно FDA (Управление по контролю за продуктами и лекарствами). Эта упрощенная регулятивная структура поощряет инновации и выход на рынок новых ферментных продуктов, дополнительно стимулируя рост рынка.

Анализ воздействия ограничений

| ОГРАНИЧЕНИЕ | (~) % ВОЗДЕЙСТВИЕ НА ПРОГНОЗ CAGR | ГЕОГРАФИЧЕСКАЯ АКТУАЛЬНОСТЬ | ВРЕМЕННЫЕ РАМКИ ВОЗДЕЙСТВИЯ |

|---|---|---|---|

| Соблюдение регулятивных требований и требований к маркировке влияет на рост рынка | -0.7% | Национальный, с вариациями на уровне штатов в требованиях к маркировке | Короткий срок (≤ 2 лет) |

| Воздействие экологических и технологических факторов на производительность ферментов | -0.5% | Национальный, особенно влияющий на температурно-чувствительные применения | Средний срок (2-4 года) |

| Различная производительность ферментов на разных субстратных материалах | -0.6% | Национальный, влияющий на различные области применения | Короткий срок (≤ 2 лет) |

| Правовые вызовы и патентные споры формируют рынок ферментных технологий | -0.5% | Национальный, влияющий на все сегменты ферментов | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Соблюдение регулятивных требований и требований к маркировке влияет на рост рынка

Сложный регулятивный ландшафт для одобрений ферментов создает значительные барьеры для входа на рынок и инноваций продуктов, особенно для новых применений ферментов, которые не имеют установленных профилей безопасности. Процесс уведомления FDA GRAS, хотя и предоставляет путь для одобрения ферментов, требует обширной документации и исследований безопасности, которые могут стоить миллионы долларов и занимать годы для завершения согласно FDA (Управление по контролю за продуктами и лекарствами). Вариации на уровне штатов в требованиях к маркировке добавляют сложность для производителей, работающих в нескольких юрисдикциях, требуя различных составов или подходов к маркировке для одного и того же продукта. Растущий потребительский спрос на прозрачность повысил контроль источников ферментов и методов производства, создавая давление для более детального раскрытия, которое может раскрыть проприетарную информацию. Регулятивная неопределенность вокруг генетически модифицированных источников ферментов продолжает создавать сегментацию рынка, при этом некоторые применения требуют не-ГМО альтернатив, которые могут иметь худшие характеристики производительности или более высокие затраты.

Воздействие экологических и технологических факторов на производительность ферментов

Стабильность и активность ферментов остаются сильно зависимыми от условий переработки, создавая операционные ограничения, которые ограничивают гибкость применения и требуют специализированных протоколов обращения. Исследования углеводаз из Aspergillus niger демонстрируют, что оптимальные температуры значительно различаются между типами ферментов, при этом α-галактозидаза работает лучше всего при 57,6°C, в то время как целлюлаза требует только 46,5°C для оптимальной активности согласно ScienceDirect.Эти температурные чувствительности создают вызовы для производителей, использующих несколько ферментных систем в одном процессе, требуя компромиссных условий, которые могут снизить общую эффективность. Вариации pH, присутствие ионов металлов и взаимодействия субстратов могут значительно влиять на производительность ферментов, требуя тщательного контроля процессов и потенциально дорогих буферных систем. Долгосрочная стабильность ферментов во время хранения и транспортировки остается проблемой, особенно для жидких составов, которые могут требовать управления холодовой цепью, добавляя к операционным расходам и сложности.

Сегментный анализ

По типу: Доминирование углеводаз сталкивается с инновациями липаз

Ферменты углеводазы занимают 59,43% доли рынка в 2024 году, доминируя в применениях пищевой переработки от выпечки до пивоварения. Доминирование сегмента проистекает из вездесущности углеводных субстратов в пищевой переработке и зрелых технологических платформ, которые обеспечивают рентабельное производство в масштабе. Амилазы лидируют в этом сегменте, особенно в выпечке, где они улучшают свойства теста и срок хранения. Пектиназы поддерживают производство соков и вин, в то время как целлюлазы служат пивоварению и переработке растительных продуктов питания. Специализированные углеводазы обрабатывают модификацию олигосахаридов в функциональных продуктах питания.

Ферменты липазы прогнозируют CAGR 6,74% до 2030 года, обусловленные переработкой молочных продуктов, развитием вкуса и растительными продуктами питания. Ферменты протеазы сохраняют позиции в переработке мяса и молочных продуктов, но сталкиваются с ограничениями роста. Разработка экстремофильных ферментов представляет возникающую возможность, с исследованиями, демонстрирующими превосходную производительность в жестких условиях переработки, которые обычные ферменты не могут переносить согласно PMC (PubMed Central)[3]PubMed Central, "Экстремофильные микроорганизмы как источник возникающих ферментов для пищевой промышленности", pmc.ncbi.nlm.nih.gov. Другие категории ферментов, включая трансглутаминазу и глюкозооксидазу, адресуют специализированные применения в переработанных продуктах питания и выпечке соответственно, поддерживая стабильные, но ограниченные рыночные позиции.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: Стабильность порошка движет рыночные предпочтения

Порошковые составы доминируют с долей рынка 65,14% в 2024 году и прогнозируют CAGR 6,85% до 2030 года, обусловленные превосходной стабильностью и удобством обращения. Преимущества порошковой формы включают улучшенные возможности хранения, эффективную транспортировку и точную дозировочную точность, снижающую операционную сложность в пищевой переработке. Их более длительный срок хранения и температурная стабильность делают их идеальными для сложных цепочек поставок, в то время как совместимость с автоматизированными системами улучшает эффективность переработки.

Жидкие ферментные составы сталкиваются с вызовами в стабильности и требованиях к обращению. Хотя жидкие формы превосходят в применениях, требующих немедленной активности и интеграции жидкой переработки, они требуют холодного хранения и имеют более короткие сроки хранения. Эти составы сохраняют актуальность в специализированной переработке, особенно там, где нужен точный контроль pH, несмотря на общие преимущества порошковых форм.

По источнику: Лидерство микробных источников оспаривается ростом растительных

Микробные источники ферментов доминируют с долей рынка 66,07% в 2024 году, выигрывая от установленных технологий ферментации, стабильного контроля качества и регулятивного принятия, которое обеспечивает крупномасштабное коммерческое производство. Преимущества микробной платформы включают предсказуемые производственные выходы, возможности генетической модификации, которые обеспечивают оптимизацию ферментов, и установленные профили безопасности, которые облегчают процессы регулятивного одобрения. Генетически модифицированные микробные системы предлагают особые преимущества в производстве ферментов с улучшенной стабильностью, специфичностью или уровнями активности, которые не могут быть достигнуты через естественные источники.

Растительные ферменты показывают наивысший потенциал роста при CAGR 7,00% до 2030 года, обусловленные позиционированием с чистой маркировкой и потребительскими предпочтениями в отношении натуральных ингредиентов, которые соответствуют трендам прозрачности и устойчивости. Категория растительных источников выигрывает от преимуществ восприятия потребителей и регулятивной простоты, которая может ускорить разработку продуктов и принятие рынком. Растительные ферменты часто квалифицируются для органических и не-ГМО сертификаций, которые командуют премиальным ценообразованием в определенных рыночных сегментах, особенно тех, которые нацелены на заботящихся о здоровье потребителей.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: Стабильность хлебопекарной отрасли контрастирует с инновациями в молочной

Сегмент хлебобулочных и кондитерских изделий сохраняет наибольшую долю рынка на уровне 30,18% в 2024 году, поддерживаемый фундаментальной зависимостью сектора от ферментной технологии для кондиционирования теста, продления срока хранения и оптимизации качества продукции. Традиционные применения амилазы продолжают движение объема, в то время как специализированные ферменты для составов с чистой маркировкой и безглютеновых продуктов создают возможности премиального позиционирования. Сегмент выигрывает от установленных протоколов применения и доказанной рентабельности инвестиций, которая облегчает принятие в различных масштабах хлебопекарных операций. Недавние инновации в комбинациях ферментов для ремесленного производства хлеба и автоматизированных хлебопекарных систем демонстрируют продолжающуюся эволюцию сегмента за пределы товарных применений.

Применения в молочных продуктах и десертах демонстрируют наивысшую траекторию роста при CAGR 7,27% до 2030 года, обусловленные инновациями в растительных альтернативах и функциональных молочных продуктах, которые требуют сложных ферментативных решений. Применения лактазы в безлактозных продуктах продолжают расширяться, поскольку производители нацелены на более широкую потребительскую демографию, в то время как специализированные ферменты для модификации белков обеспечивают улучшения текстуры в составах с низким содержанием жира и высоким содержанием белка. Рост сегмента отражает трансформацию молочной промышленности к продуктам с добавленной стоимостью, которые командуют премиальным ценообразованием и требуют дифференцированных возможностей переработки.

Географический анализ

Рынок пищевых ферментов США демонстрирует концентрированные модели роста, которые отражают региональную инфраструктуру пищевой переработки, регулятивные среды и потребительские предпочтения, которые значительно различаются в разных географических областях. Регион Среднего Запада выигрывает от близости к сельскохозяйственному сырью и установленным кластерам пищевой переработки, которые создают естественные преимущества для применений ферментов в продуктах на основе зерна и переработке скота. Лидерство Калифорнии в инновациях растительных продуктов питания и строгие экологические регулирования движут спрос на ферментативные решения, которые обеспечивают составы с чистой маркировкой и устойчивые практики переработки. Концентрация производителей специализированных продуктов питания в Северо-восточном коридоре и заботящихся о здоровье потребителей создает премиальные рыночные возможности для функциональных применений ферментов. Техас и Юго-восток выигрывают от крупномасштабных операций пищевой переработки и растущего испанского населения, которое движет спрос на традиционные и этнические продукты питания, требующие специализированных применений ферментов.

Региональные вариации в регулятивной интерпретации и правоприменении создают различную конкурентную динамику на государственных рынках, при этом некоторые юрисдикции демонстрируют большую открытость к новым применениям ферментов, в то время как другие поддерживают консервативные процессы одобрения. Концентрация биотехнологической экспертизы в определенных регионах, особенно в районе залива Калифорнии и коридоре Бостон-Кембридж, влияет на модели инноваций и создает кластеры деятельности по разработке ферментов. Регулирования безопасности пищевых продуктов и протоколы инспекций различаются в штатах, создавая различные операционные требования для поставщиков ферментов и производителей продуктов питания.

Климатические вариации по всей стране влияют на качество сырья и требования к переработке, создавая региональные различия в потребностях применения ферментов и стратегиях оптимизации производительности. Фокус Западного побережья на органическом и устойчивом производстве продуктов питания создает рыночные возможности для растительных и не-ГМО ферментативных решений, в то время как традиционные сельскохозяйственные регионы могут приоритизировать рентабельность и проверенную производительность над позиционированием устойчивости.

Конкурентная среда

Рынок пищевых ферментов США демонстрирует олигополистические характеристики, отражающие доминирование установленных биотехнологических компаний, которые используют патентные портфолио, специализированные производственные возможности и обширную регулятивную экспертизу для поддержания конкурентных барьеров. Основные игроки включают International Flavors & Fragrances Inc., Kerry Group plc., DSM-Firmenich и Associated British Foods plc.

Недавнее завершение слияния Novozymes-Chr. Hansen, создавшего Novonesis, иллюстрирует тренд консолидации отрасли, при этом объединенная организация нацелена на 200 млн евро годовых синергий доходов через улучшенные возможности НИОКР и оптимизацию глобального производства. Кроме того, стратегические партнерства между поставщиками ферментов и производителями оборудования, такие как сотрудничество Thyssenkrupp Uhde-Novonesis по технологии ферментативной этерификации, демонстрируют, как конкурентное преимущество все больше зависит от интегрированных решений, а не от отдельных ферментных продуктов.

Конкурентная динамика отражает бифуркированную рыночную структуру, где глобальные лидеры конкурируют на инновациях и масштабе, в то время как региональные специалисты фокусируются на экспертизе применений и обслуживании клиентов в нишевых сегментах. Высокая интенсивность НИОКР отрасли создает постоянное давление для разработки и защиты патентов, при этом компании активно инвестируют в вычислительный дизайн белков и технологии направленной эволюции для поддержания технологического лидерства.

Лидеры индустрии пищевых ферментов США

-

International Flavors & Fragrances, Inc.

-

Puratos Group

-

DSM-Firmenich AG

-

Kerry Group plc

-

Associated British Foods plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития в индустрии

- Февраль 2025: Novonesis приобрела долю dsm-firmenich в Feed Enzyme Alliance, расширяя свой портфолио ферментов и укрепляя свои позиции в специализированных применениях ферментов. Это приобретение демонстрирует продолжающуюся консолидацию на ферментных рынках и стратегию Novonesis по использованию своих объединенных возможностей в нескольких областях применения.

- Февраль 2025: Thyssenkrupp Uhde и Novonesis запустили инновационную технологию ферментативной этерификации, которая снижает потребление энергии на 60% и выбросы парниковых газов при улучшении качества продукции в производстве эфиров. Технология представляет значительный прогресс в устойчивой химической переработке с применениями, распространяющимися на производство пищевых ингредиентов.

- Июль 2024: Lallemand сделала стратегическую инвестицию в турецкую ферментную компанию Livzym, указывая на расширение в развивающиеся рынки производства ферментов и потенциальные стратегии диверсификации цепочек поставок.

- Январь 2024: Комбинация Novozymes и Chr. Hansen была успешно завершена, создав Novonesis как ведущего глобального партнера по биорешениям с прогнозируемым органическим ростом доходов 6-8% до 2025 года и ожидаемыми годовыми синергиями доходов в 200 млн евро.

Область отчета по рынку пищевых ферментов США

Рынок пищевых ферментов США сегментирован по типу, который включает углеводазы, протеазы, липазы и другие типы. На основе применения рынок сегментирован на хлебобулочные изделия, кондитерские изделия, молочные продукты и замороженные десерты, мясо, птицу и морепродукты, напитки и другие применения.

| Углеводазы | Амилазы |

| Пектиназы | |

| Целлюлазы | |

| Другие | |

| Протеазы | |

| Липазы | |

| Другие ферменты |

| Порошок |

| Жидкость |

| Растительный |

| Микробный |

| Животный |

| Хлебобулочные и кондитерские изделия |

| Молочные продукты и десерты |

| Напитки |

| Мясо и мясные продукты |

| Супы, соусы и заправки |

| Другие применения |

| По типу | Углеводазы | Амилазы |

| Пектиназы | ||

| Целлюлазы | ||

| Другие | ||

| Протеазы | ||

| Липазы | ||

| Другие ферменты | ||

| По форме | Порошок | |

| Жидкость | ||

| По источнику | Растительный | |

| Микробный | ||

| Животный | ||

| По применению | Хлебобулочные и кондитерские изделия | |

| Молочные продукты и десерты | ||

| Напитки | ||

| Мясо и мясные продукты | ||

| Супы, соусы и заправки | ||

| Другие применения |

Ключевые вопросы, рассматриваемые в отчете

Каков текущий размер рынка пищевых ферментов США?

Рынок пищевых ферментов оценивается в 0,89 млрд долларов США в 2025 году и, по прогнозам, достигнет 1,17 млрд долларов США к 2030 году.

Какая совокупная годовая скорость роста прогнозируется для рынка пищевых ферментов до 2030 года?

Ожидается, что рынок расширится с CAGR 5,81% в течение периода 2025-2030.

Какой тип ферментов занимает наибольшую долю доходов в США?

Углеводазы лидируют с 59,43% доли рынка пищевых ферментов в 2024 году.

Какой сегмент применения растет быстрее всего на рынке пищевых ферментов?

Молочные продукты и десерты развиваются с CAGR 7,27%, самым высоким среди сегментов применения.

Последнее обновление страницы: