Размер и доля рынка специализированных ферментов

Обзор рынка

| Период исследования | 2020 - 2030 |

|---|---|

| Размер Рынка (2025) | 6.59 Миллиардов долларов США |

| Размер Рынка (2030) | 10.09 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 8.89% CAGR |

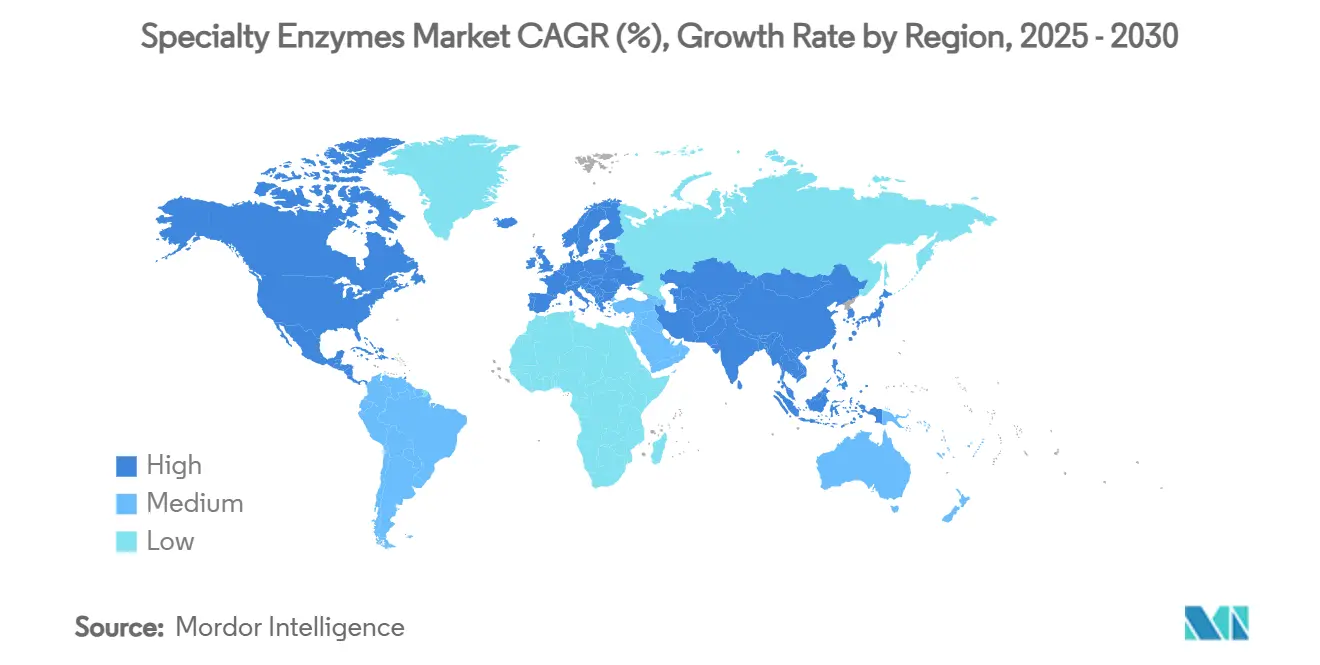

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка специализированных ферментов от Mordor Intelligence

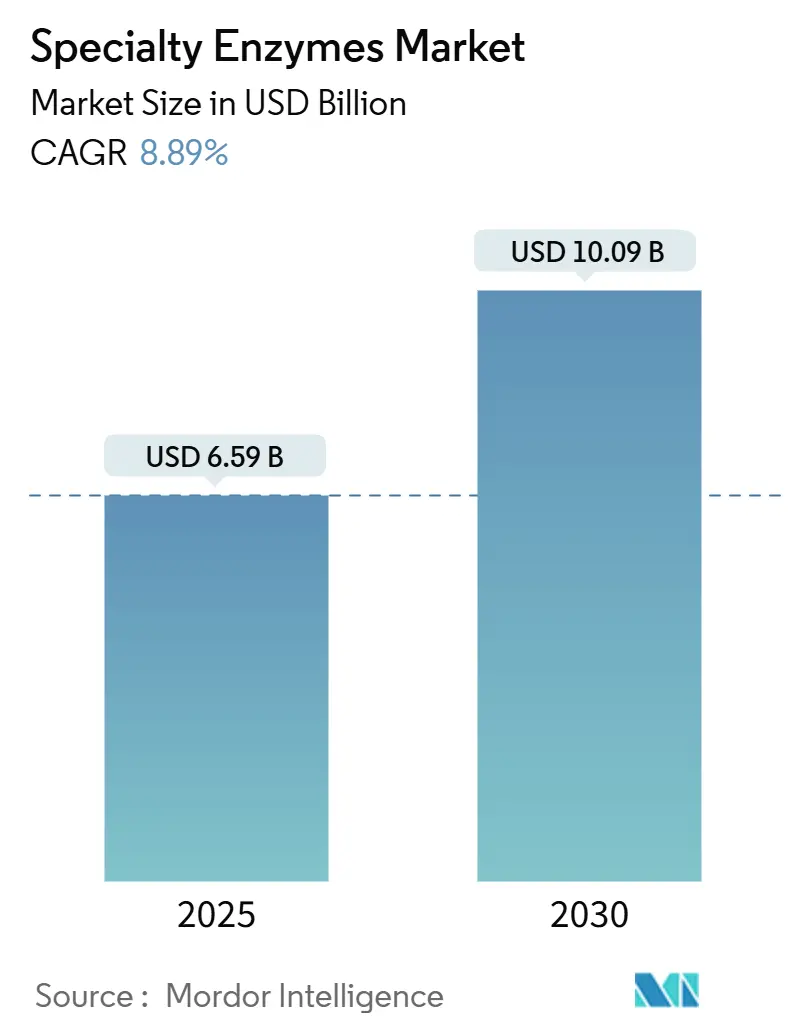

Размер рынка специализированных ферментов составляет 6,59 млрд долларов США в 2025 году и, по прогнозам, увеличится до 10,09 млрд долларов США к 2030 году, что отражает CAGR 8,89%. Быстрое внедрение биокатализаторов в фармацевтическом синтезе, растущий спрос на экологически чистые промышленные процессы и более широкие терапевтические одобрения лекарственных средств на основе ферментов стимулируют траекторию роста. Инвестиции в инженерию ферментов с использованием ИИ сократили циклы разработки с лет до месяцев, облегчив более быструю коммерциализацию и снизив барьеры затрат. Эти достижения позволяют производителям удовлетворять развивающиеся потребности отрасли при сохранении экономической эффективности. Регуляторные стимулы, благоприятствующие более экологичным химическим технологиям, в сочетании с потребительскими предпочтениями натуральных составов, подталкивают производителей к рекомбинантным и растительным ферментам. Прорывы, такие как металлофермент CelOCE, который может удвоить эффективность конверсии целлюлозы, подчеркивают трансформационный потенциал инноваций в области ферментов в биотопливе и других ресурсоемких отраслях. Ожидается, что такие инновации значительно повысят устойчивость и операционную эффективность в различных применениях.

Ключевые выводы отчета

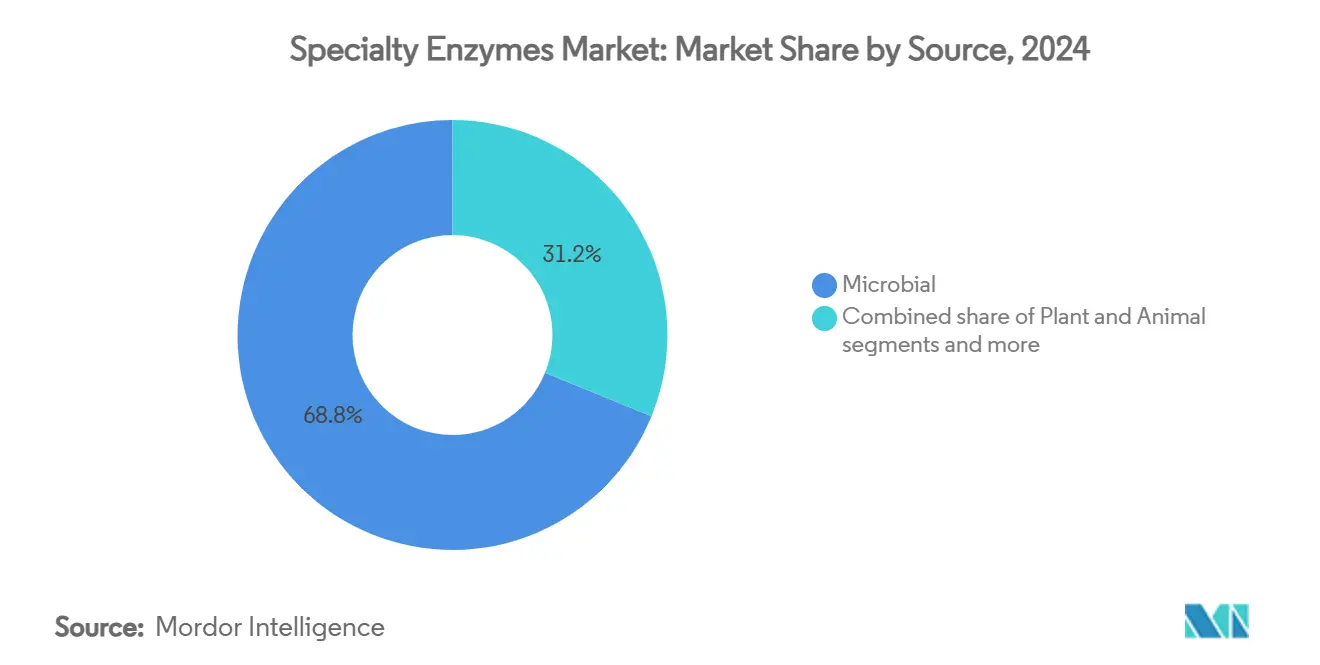

- По источнику микробные ферменты занимали 68,84% доли рынка специализированных ферментов в 2024 году, в то время как растительные источники прогнозируются к росту с CAGR 9,97% до 2030 года.

- По форме жидкие составы лидировали с 57,23% доли выручки в 2024 году и, по прогнозам, будут расти с CAGR 10,47% до 2030 года.

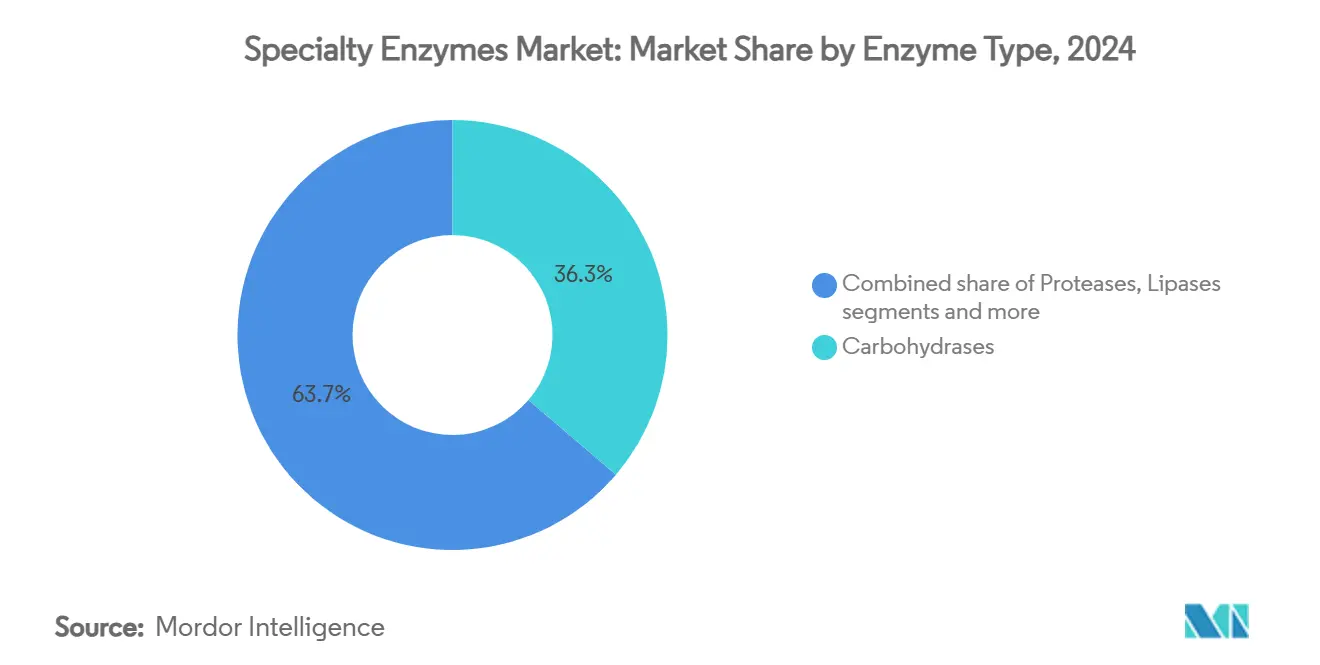

- По типу фермента карбогидразы занимали 36,26% размера рынка специализированных ферментов в 2024 году и, по прогнозам, сохранят самый быстрый CAGR 10,35% между 2025-2030 годами.

- По применению фармацевтика составила 42,75% размера рынка специализированных ферментов в 2024 году и развивается с CAGR 9,78% до 2030 года.

- По географии Северная Америка захватила 33,22% доли рынка специализированных ферментов в 2024 году, в то время как Азиатско-Тихоокеанский регион готовится зарегистрировать CAGR 10,04% до 2030 года.

Тенденции и аналитика мирового рынка специализированных ферментов

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Увеличение внедрения экологически чистых биокатализаторов в фармацевтическом производстве | +1.2% | Глобально, с концентрацией в Северной Америке и Европе | Среднесрочно (2-4 года) |

| Государственная поддержка стимулирует рост рынка через политику и финансирование | +1.8% | Ядро Азиатско-Тихоокеанского региона, распространение на Ближний Восток и Африку | Долгосрочно (≥ 4 лет) |

| Достижения в инженерии ферментов и направленной эволюции | +1.5% | Глобально | Краткосрочно (≤ 2 лет) |

| Спрос от косметических и дерматологических секторов на ферментативные пилинги | +0.9% | Северная Америка и Европа, расширение в Азиатско-Тихоокеанский регион | Среднесрочно (2-4 года) |

| Всплеск спроса на продукты ферментативной хирургической обработки ран | +0.7% | Глобально, лидирует Северная Америка | Краткосрочно (≤ 2 лет) |

| Растущий фокус на зеленой химии и устойчивых промышленных процессах | +1.4% | Глобально | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Увеличение внедрения экологически чистых биокатализаторов в фармацевтическом производстве

Фармацевтические производители внедряют биокатализаторы вместо традиционных химических катализаторов для соблюдения экологических норм и оптимизации производственных затрат. Периоды регуляторного рассмотрения Управления по контролю за продуктами и лекарствами (FDA) для биологических препаратов, включая POMBILITI и EPKINLY в 2025 году, указывают на упрощенные процессы одобрения терапевтических средств на основе ферментов [1]Источник: Федеральный реестр, "Определение периодов регуляторного рассмотрения для биологических препаратов," federalregister.gov. Инженерные ферменты обеспечивают производство хиральных фармацевтических промежуточных продуктов с улучшенной селективностью и сниженными отходами по сравнению с традиционными методами. Инструменты вычислительного дизайна сократили циклы разработки ферментов, позволив фармацевтическим компаниям более эффективно разрабатывать биокатализаторы для специфических путей синтеза лекарств. Этот переход значителен в производстве биологических препаратов, где специфичность ферментов снижает требования к очистке. Применения расширились до систем доставки лекарств на основе ферментов и терапевтических ферментов для генетических расстройств, создавая новые возможности для производителей специализированных ферментов.

Государственная поддержка стимулирует рост рынка через политику и финансирование

Правительственные инициативы ускоряют рост рынка специализированных ферментов через политические рамки и прямое финансирование, которые поддерживают исследования, коммерциализацию и промышленное внедрение. Правительства предоставляют гранты, налоговые льготы и программы государственно-частного партнерства (ГЧП) для поддержки исследований и разработок в области ферментативных инноваций в секторах биофармацевтики, диагностики, пищевой промышленности и промышленного биокатализа. Политика BioE3 Индии представляет собой крупное правительственное вмешательство в биотехнологии с выделением 9,197 крор рупий (1,1 млрд долларов США) для создания биопроизводственных центров для биохимических веществ и ферментов. Политика направлена на достижение биоэкономики в 300 млрд долларов США к 2030 году, определяя ферменты как основные компоненты в шести областях, включая прецизионную биотерапию и климатически устойчивое сельское хозяйство [2]Источник: Министерство науки и технологий Индии, "Основные моменты политики BioE3," dst.gov.in. Обновленная система регулирования безопасности пищевых продуктов Китая создала возможности для производителей ферментов через обязательные процедуры регистрации, которые приносят пользу устоявшимся компаниям с проверенными записями безопасности [3]Источник: Министерство сельского хозяйства США, "Руководящие принципы экспорта кормовых добавок в Китай," usda.gov. Требования Европейского союза о предварительном одобрении для пищевых ферментов стандартизировали оценки безопасности, снижая барьеры входа на рынок для соответствующих производителей.

Достижения в инженерии ферментов и направленной эволюции

Алгоритмы машинного обучения позволяют дизайнерам ферментов прогнозировать оптимальные мутации без обширного лабораторного тестирования, снижая затраты на разработку. Техники направленной эволюции продвинулись за пределы традиционного случайного мутагенеза, включив принципы рационального дизайна, позволяя исследователям создавать ферменты с новыми каталитическими функциями. Платформы высокопроизводительного скрининга обеспечивают одновременную обработку тысяч вариантов ферментов, ускоряя идентификацию эффективных биокатализаторов для промышленных применений. Вычислительные рабочие процессы интегрируют предсказание структуры белка с моделями машинного обучения для разработки ферментов для специфических химических трансформаций, особенно в фармацевтическом синтезе, где селективность имеет решающее значение. Интеграция искусственного интеллекта, робототехники и инженерии ферментов сделала индивидуальные биокатализаторы более доступными, позволяя меньшим биотехнологическим компаниям конкурировать с устоявшимися производителями ферментов. Компании на мировом рынке специализированных ферментов внедряют передовые инженерные технологии, включая машинное обучение и направленную эволюцию, для разработки более эффективных, надежных и новых ферментов. В мае 2025 года Isomerase запустила EvoSelect, платформу инженерии ферментов на основе машинного обучения, которая использует эволюционные данные для разработки оптимизированных последовательностей ферментов.

Спрос от косметических и дерматологических секторов на ферментативные пилинги

Протеолитические ферменты, включая папаин, бромелаин и фицин, заменяют химические эксфолианты в продуктах по уходу за кожей благодаря их способности селективно удалять мертвые клетки кожи при сохранении здоровой ткани. Клинические исследования показывают, что местные протеолитические ферменты улучшают гладкость, текстуру и упругость кожи на уровнях, аналогичных более высоким концентрациям альфа-гидроксикислот, с меньшим потенциалом раздражения. Рост рынка соответствует инициативам устойчивости, поскольку производители извлекают активные соединения из побочных продуктов фруктов, сокращая отходы при соблюдении требований чистой красоты. Однако отсутствие регулирований, требующих от производителей раскрывать уровни активности ферментов, создает качественные несоответствия, которые могут повлиять на рост рынка. Сочетание технологии ферментов с системами доставки, такими как инкапсулирование и составы контролируемого высвобождения, обеспечивает применения за пределами традиционных пилингов, включая антивозрастные сыворотки и процедуры.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокая стоимость производства индивидуальных ферментов | -1.1% | Глобально, особенно затрагивает развивающиеся рынки | Среднесрочно (2-4 года) |

| Короткий срок хранения и проблемы стабильности | -0.8% | Глобально, с более высоким влиянием в тропических регионах | Краткосрочно (≤ 2 лет) |

| Риск аллергической реакции и иммуногенности в ферментной терапии | -0.6% | Глобально, регуляторный фокус в Северной Америке и Европе | Долгосрочно (≥ 4 лет) |

| Этические проблемы в использовании ферментов животного происхождения | -0.4% | Европа и Северная Америка, расширение в Азиатско-Тихоокеанский регион | Долгосрочно (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокая стоимость производства индивидуальных ферментов

Сложные процессы, связанные с проектированием, инженерией и масштабированием индивидуальных ферментов, требуют существенных инвестиций в передовые технологии, квалифицированную рабочую силу и меры контроля качества. Потребность в специализированных сырьевых материалах и строгом соблюдении регулятивных требований увеличивает производственные затраты. Настройка ферментов для специфических промышленных процессов требует обширных инвестиций в исследования и разработки, с временными рамками разработки, обычно превышающими 2-3 года до коммерческой жизнеспособности. Малые и средние биотехнологические компании сталкиваются с значительными проблемами в масштабировании производства от лабораторных до коммерческих количеств. Требуемая инфраструктура ферментации требует существенных капитальных инвестиций и специализированной экспертизы. Ценовая разница между промышленными и фармацевтическими ферментами отражает их различные ценностные предложения, при этом фармацевтические белки стоят тысячи долларов за килограмм по сравнению с десятками долларов для промышленных применений. На экономику производства влияет требование специализированных процессов очистки и систем контроля качества, которые соответствуют регулятивным стандартам для различных конечных применений.

Короткий срок хранения и проблемы стабильности

Стабильность ферментов остается критическим ограничением, особенно для жидких составов, которые доминируют на рынке, но испытывают ускоренную деградацию при условиях хранения при комнатной температуре. Эта проблема наиболее значительна в тропических регионах, где температурные колебания и влажность могут снизить активность ферментов на 20-30% в течение месяцев после производства. Хотя белковая инженерия обеспечила разработку термостабильных ферментов для решения проблем стабильности, это часто компрометирует каталитическую эффективность или субстратную специфичность. Требования логистики холодной цепи для поддержания активности ферментов увеличивают затраты на распространение на 15-25%, создавая особые проблемы для компаний, обслуживающих развивающиеся рынки с ограниченной инфраструктурой охлаждения. Отрасль решает эти проблемы через инновации в составлении ферментов, включая стабилизирующие добавки и защитные покрытия, которые продлевают срок хранения при сохранении биологической активности.

Сегментный анализ

По источнику: доминирование микробов обеспечивает экономическую эффективность

Микробные источники занимают 68,84% доли рынка в 2024 году благодаря масштабируемости и стоимостным преимуществам технологии рекомбинантной ДНК для производства ферментов. Ферменты растительного происхождения растут с CAGR 9,97% (2025-2030), стимулируемые потребительским спросом на натуральные ингредиенты и требованиями устойчивости в пищевых и косметических применениях. Ферменты животного происхождения испытывают снижающийся спрос из-за этических проблем и регулятивных ограничений, особенно на европейских рынках, где все чаще требуются альтернативные источники.

Высокая доля рынка микробных ферментов является результатом их производства в контролируемых ферментационных средах, обеспечивающих постоянное качество и сниженные риски загрязнения по сравнению с экстракцией из растительных или животных тканей. Системы микробного производства используют достижения в синтетической биологии для разработки производственных штаммов с улучшенной секрецией ферментов и минимизированным образованием побочных продуктов. Рост растительных источников поддерживается новыми методами экстракции ферментов из сельскохозяйственных отходов, которые создают возможности циркулярной экономики и снижают затраты на сырьевые материалы.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По форме: жидкие составы лидируют в инновациях

Жидкие составы доминируют на рынке с долей 57,23% в 2024 году и, по прогнозам, будут расти с CAGR 10,47% до 2030 года, стимулируемые их превосходными эксплуатационными характеристиками и универсальностью применения. Сухие ферментные составы сохраняют свои позиции в специализированных применениях, где важны продленный срок хранения и сниженные затраты на доставку, особенно в секторах кормов для животных и промышленной очистки. Рыночное предпочтение жидких составов вытекает из их немедленной биодоступности и бесшовной интеграции в производственные процессы без требований растворения. Недавние достижения в технологиях стабилизации улучшили срок хранения жидких ферментов, решая ключевое историческое ограничение по сравнению с сухими составами.

Неводные жидкие системы увеличиваются в применении для применений, которые требуют лучшей растворимости субстрата и сниженного ингибирования обратной связи. Концентрированные жидкие составы предлагают сниженные затраты на хранение и транспортировку при сохранении активности ферментов. Сухие составы продолжают улучшаться через передовые техники распылительной сушки и лиофилизации, которые поддерживают структуру и активность ферментов во время дегидратации.

По типу фермента: карбогидразы сохраняют двойное лидерство

Карбогидразы доминируют на рынке с долей 36,26% в 2024 году и, по прогнозам, будут расти с CAGR 10,35% в течение 2025-2030 годов. Это доминирование обусловлено их обширным использованием в пищевой промышленности, производстве биотоплива и фармацевтических применениях. Протеазы поддерживают значительное присутствие на рынке через их важную роль в производстве моющих средств и фармацевтическом синтезе, в то время как липазы продолжают расширяться в производстве биодизеля и применениях пищевой промышленности. Дополнительные категории ферментов, включая оксидоредуктазы и трансферазы, становятся все более важными в фармацевтическом производстве и экологических решениях.

Рыночное лидерство сегмента карбогидраз усиливается растущим спросом на растительные продукты питания и производство биотоплива, поскольку эти ферменты эффективно расщепляют сложные углеводы. Мультиферментные составы, такие как Ronozyme® Multigrain, который сочетает эндо-1,4-бета-ксиланазу, эндо-1,3(4)-бета-глюканазу и эндо-1,4-бета-глюканазу, повышают эффективность обработки и снижают операционные затраты [4]Источник: DSM Nutritional Products, "Безопасность и эффективность кормовой добавки, состоящей из эндо-1,4-бета-ксиланазы, эндо-1,3(4)-бета-глюканазы и эндо-1,4-бета-глюканазы, произведенной Trichoderma reesei ATCC 74444 (Ronozyme® Multigrain) для использования у птицы на откорме, несушек и поросят (отнятых),"ncbi.nlm.nih.gov. Разработка ферментных коктейлей создает синергетические эффекты, которые улучшают производительность в применениях расщепления сложных субстратов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По применению: фармацевтический сектор стимулирует инновации

Сегмент фармацевтических применений занимает доминирующую долю рынка 42,75% в 2024 году и, по прогнозам, будет расти с CAGR 9,78% до 2030 года. Эта лидирующая позиция вытекает из устоявшегося использования ферментов в фармацевтическом производстве и продолжающихся исследовательских разработок. Применения в продуктах питания и напитках представляют существенный сегмент рынка, используя ферменты для обработки, консервации и улучшения качества. Сегмент кормов для животных расширяется через регулятивно одобренные ферментные добавки, которые повышают усвоение питательных веществ и снижают воздействие на окружающую среду.

Дополнительные применения в промышленной очистке, текстильной обработке и экологической реабилитации обеспечивают диверсификацию рынка. Рост фармацевтического сегмента дополнительно стимулируется системами доставки лекарств на основе ферментов и заместительными ферментными терапиями для генетических расстройств. Улучшенные возможности инженерии ферментов обеспечивают разработку более эффективных биокатализаторов для фармацевтического производства, приводя к сниженным производственным затратам и воздействию на окружающую среду.

Географический анализ

В 2024 году Северная Америка захватила командную долю 33,22% рынка специализированных ферментов, подкрепленную своим надежным ландшафтом фармацевтических исследований и разработок и эффективными регулятивными путями, которые ускоряют одобрение лекарств на основе ферментов. Ведущие университеты в регионе возглавляют дизайн ферментов с использованием ИИ, стимулируя внутренние инновации. Кроме того, налоговые льготы, поддерживающие устойчивое производство, усилили использование ферментов в различных промышленных процессах, укрепив превосходство Северной Америки. Сильный фокус региона на технологических достижениях и партнерства между академическими кругами и промышленностью дополнительно усиливает его конкурентное преимущество на мировом рынке.

Азиатско-Тихоокеанский регион, с другой стороны, готовится опережать других с прогнозируемым CAGR 10,04%. Поддерживающие политики и присущие стоимостные преимущества подкрепляют этот рост. Стратегия BioE3 Индии в сочетании с обновленными регулированиями пищевых ферментов Китая проложили путь для входа на рынок. Более того, доступные производственные затраты региона, резервуар квалифицированных талантов и современная инфраструктура привлекают мировых производителей ферментов. Совместные усилия в исследованиях и разработках, особенно под рамками Quad, поддерживают стремления Азиатско-Тихоокеанского региона стать доминирующим центром производства ферментов. Растущий фокус региона на биотехнологии и поддерживаемые правительством инициативы по повышению производственных мощностей ферментов дополнительно способствуют его быстрому росту.

Европа, Южная Америка, Ближний Восток и Африка также делают успехи. Преимущество Европы заключается в строгих протоколах безопасности и перспективной повестке устойчивости, которые повышают качество продукции и укрепляют доверие потребителей. Дополнительно, акцент региона на зеленой химии и экологически чистых применениях ферментов соответствует его целям устойчивости, стимулируя дальнейшее расширение рынка. Между тем, в Южной Америке биотехнологические предприятия в Бразилии и Аргентине, поддерживаемые благоприятными торговыми соглашениями и инициативами биоэкономики, стимулируют рост в секторах продовольствия и сельского хозяйства. Регион Ближнего Востока и Африки наблюдает достижения благодаря улучшениям здравоохранения и инициативам, направленным на продовольственную безопасность.

Конкурентный ландшафт

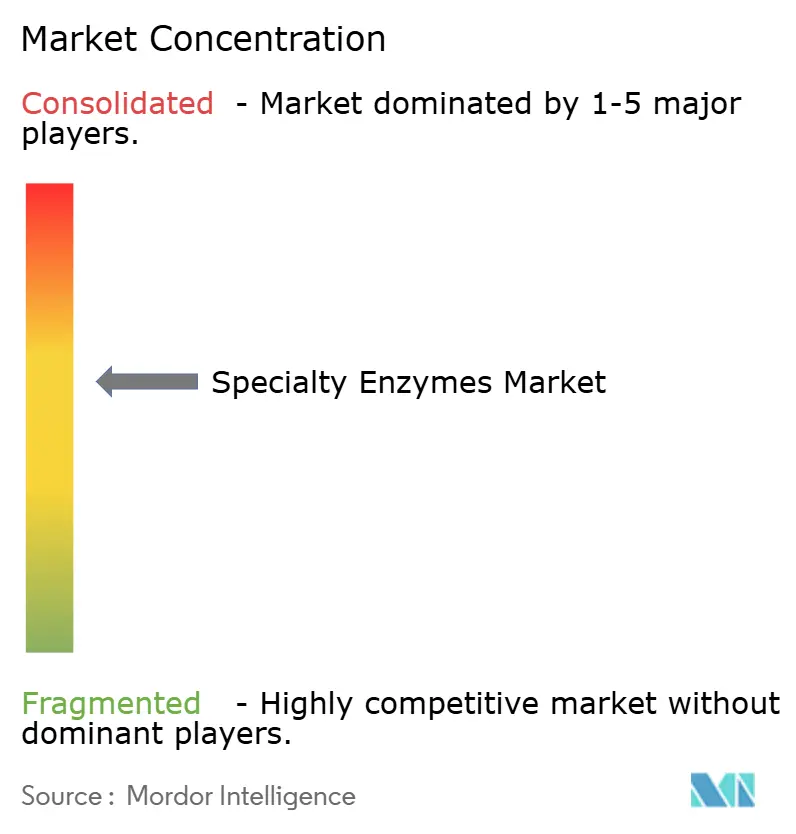

Рынок специализированных ферментов демонстрирует умеренную консолидацию. Крупные компании доминируют на рынке специализированных ферментов, контролируя значительную часть мировой выручки. Это доминирование, однако, оставляет место для нишевых специалистов, чтобы процветать, нацеливаясь на конкретные высокомаржинальные применения и решая неудовлетворенные потребности в специализированных отраслях. Эти ниши часто фокусируются на таких отраслях, как фармацевтика, продукты питания и напитки, и биотопливо, где индивидуальные ферментные решения пользуются высоким спросом. Ключевые игроки включают DSM-Firmenich AG, Kerry Group plc, BASF SE, International Flavors & Fragrances и Associated British Foods plc.

Принимая стратегии вертикальной интеграции, которые охватывают от производства ферментов до консультирования по применениям, компании не только усиливают вовлеченность клиентов, но и обеспечивают последовательные потоки доходов. Эти стратегии также позволяют фирмам предлагать комплексные решения, усиливая их ценностное предложение на рынке. Дополнительно, вертикальная интеграция помогает компаниям поддерживать более жесткий контроль над качеством и затратами, обеспечивая конкурентное преимущество.

Компании с комплексными регулятивными знаниями используют это преимущество для ускорения рыночных одобрений, создавая барьеры для новых конкурентов. В этом ландшафте не только ценообразование, но и технологическая дифференциация создает конкурентные преимущества, способствуя инновациям и создавая динамичную, богатую возможностями среду для разработчиков специализированных ферментов. Акцент на инновациях обеспечивает, что компании остаются гибкими в решении развивающихся потребностей клиентов и регулятивных требований.

Лидеры индустрии специализированных ферментов

-

International Flavors & Fragrances

-

DSM-Firmenich AG

-

Kerry Group plc

-

BASF SE

-

Associated British Foods plc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние отраслевые разработки

- Март 2025: Novonesis выпустила Progress® Beyond и Progress® Go, портфолио протеазных ферментов для жидких стиральных порошков. Эти ферменты удаляют пятна на белковой основе, включая кровь, молочные продукты и яйца, с улучшенной эффективностью в быстрых и холодных циклах стирки.

- Октябрь 2024: AB Enzymes разработала VERON POLARUM, хлебопекарную липазу для богатых маслом тестовых изделий, таких как круассаны, бриошь и панеттоне. Фермент снижает сродство коротко-цепочечных жирных кислот для минимизации посторонних привкусов при улучшении конверсии полярных липидов для улучшенной прочности теста, объема и структуры крошки.

- Сентябрь 2024: Biocatalysts Ltd. представила Lipomod™ 70MDP, липазу, предназначенную для гидролиза растительных масел в олеохимической промышленности. Фермент генерирует более высокие выходы глицерола и жирных кислот для пищевой промышленности, биотоплива и применений промышленного производства.

- Май 2024: Biocatalysts Ltd. запустила Promod™ 327L и Promod™ 295L, специализированные протеазные ферменты для производства коллагеновых пептидов. Эти ферменты гидролизуют извлеченный коллаген в низкомолекулярные, нейтральные по вкусу пептиды при улучшении выхода, сокращении времени обработки и минимизации нежелательных привкусов и окрашивания во время экстракции.

Объем отчета о мировом рынке специализированных ферментов

Пищевые ферменты - это белковые молекулы, которые безопасны для потребления и используются пищевой промышленностью в процессе производства продуктов питания для повышения безопасности, качества и эффективности процесса пищи.

Рынок специализированных ферментов сегментирован по источнику (растительный, животный и микробный), типу (карбогидразы, протеазы, липазы и другие типы), применению (продукты питания и напитки, фармацевтика, питание животных и другие применения), и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Южная Америка и Ближний Восток и Африка). Отчет предлагает размер рынка и значения в (млн долларов США) для вышеуказанных сегментов.

| Растительный |

| Микробный |

| Животный |

| Жидкая |

| Сухая |

| Карбогидразы |

| Протеазы |

| Липазы |

| Прочие |

| Продукты питания и напитки |

| Фармацевтика |

| Корма для животных |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Остальная Северная Америка | |

| Европа | Германия |

| Франция | |

| Соединенное Королевство | |

| Испания | |

| Нидерланды | |

| Италия | |

| Швеция | |

| Польша | |

| Бельгия | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Индия | |

| Япония | |

| Австралия | |

| Южная Корея | |

| Индонезия | |

| Таиланд | |

| Сингапур | |

| Остальной Азиатско-Тихоокеанский регион | |

| Южная Америка | Бразилия |

| Аргентина | |

| Чили | |

| Колумбия | |

| Перу | |

| Остальная Южная Америка | |

| Ближний Восток и Африка | Объединенные Арабские Эмираты |

| Южная Африка | |

| Нигерия | |

| Саудовская Аравия | |

| Египет | |

| Марокко | |

| Турция | |

| Остальной Ближний Восток и Африка |

| По источнику | Растительный | |

| Микробный | ||

| Животный | ||

| По форме | Жидкая | |

| Сухая | ||

| По типу | Карбогидразы | |

| Протеазы | ||

| Липазы | ||

| Прочие | ||

| По применению | Продукты питания и напитки | |

| Фармацевтика | ||

| Корма для животных | ||

| Прочие | ||

| По географии | Северная Америка | Соединенные Штаты |

| Канада | ||

| Мексика | ||

| Остальная Северная Америка | ||

| Европа | Германия | |

| Франция | ||

| Соединенное Королевство | ||

| Испания | ||

| Нидерланды | ||

| Италия | ||

| Швеция | ||

| Польша | ||

| Бельгия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Индия | ||

| Япония | ||

| Австралия | ||

| Южная Корея | ||

| Индонезия | ||

| Таиланд | ||

| Сингапур | ||

| Остальной Азиатско-Тихоокеанский регион | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Чили | ||

| Колумбия | ||

| Перу | ||

| Остальная Южная Америка | ||

| Ближний Восток и Африка | Объединенные Арабские Эмираты | |

| Южная Африка | ||

| Нигерия | ||

| Саудовская Аравия | ||

| Египет | ||

| Марокко | ||

| Турция | ||

| Остальной Ближний Восток и Африка | ||

Ключевые вопросы, отвеченные в отчете

Каков текущий размер рынка специализированных ферментов?

Размер рынка специализированных ферментов составляет 6,59 млрд долларов США в 2025 году с ожиданиями достичь 10,09 млрд долларов США к 2030 году.

Какой сегмент применения растет быстрее всего?

Фармацевтика лидирует как в доле 2024 года на 42,75%, так и в росте, демонстрируя CAGR 9,78% до 2030 года.

Какой географический регион показывает наивысший потенциал роста?

Азиатско-Тихоокеанский регион прогнозируется к росту с CAGR 10,04%, поддерживаемый политикой BioE3 Индии и развивающимися китайскими регулированиями.

Почему предпочтительны жидкие составы?

Жидкие ферменты обеспечивают немедленную биодоступность и более легкую интеграцию в производственные линии, помогая форме поддерживать долю 57,23% и самый быстрый CAGR 10,47%.

Последнее обновление страницы: