Размер и доля рынка компаньон-диагностики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 8.70 Миллиардов долларов США |

| Размер Рынка (2030) | 15.62 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 12.42% CAGR |

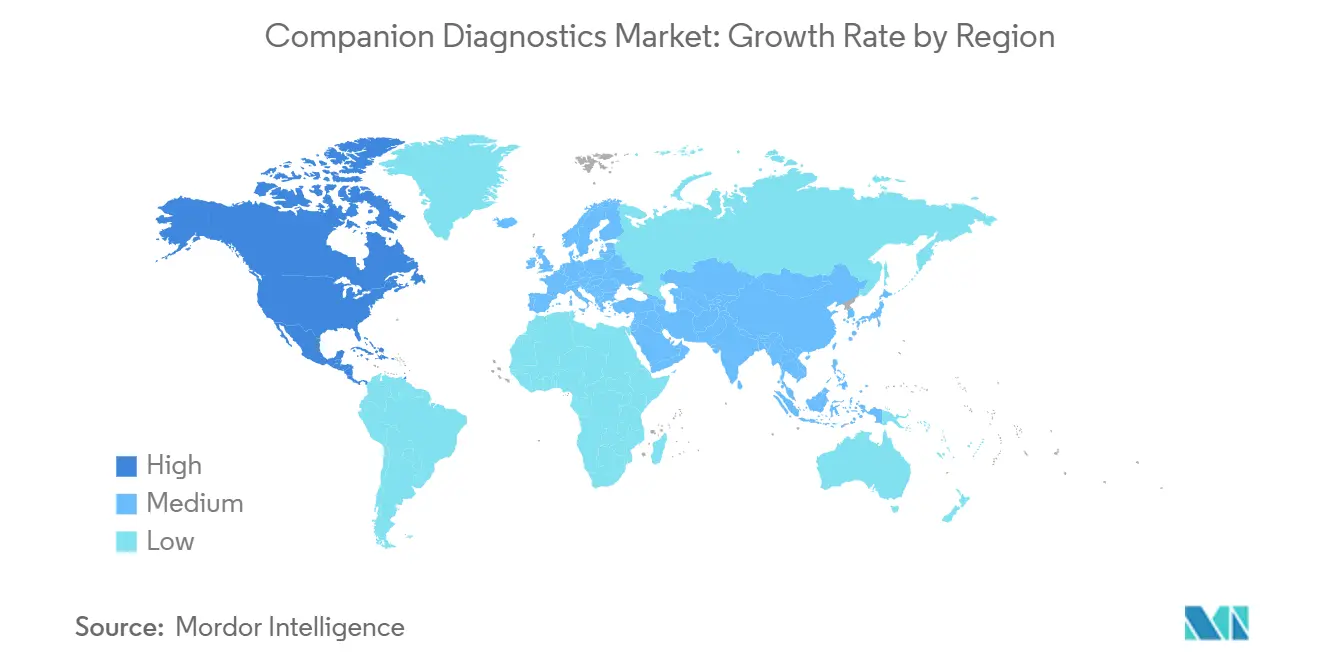

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

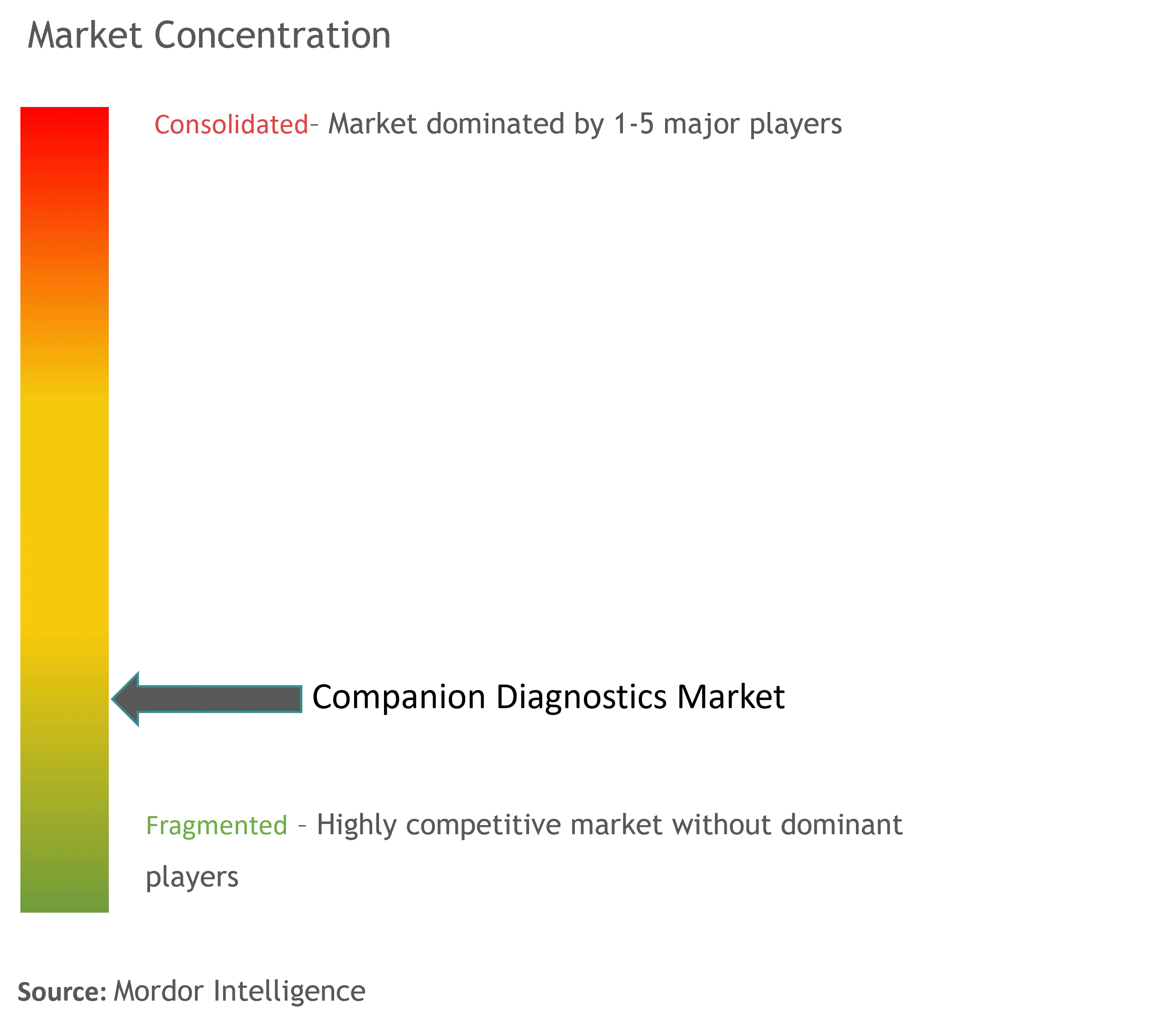

| Концентрация Рынка | Высокий |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка компаньон-диагностики от Mordor Intelligence

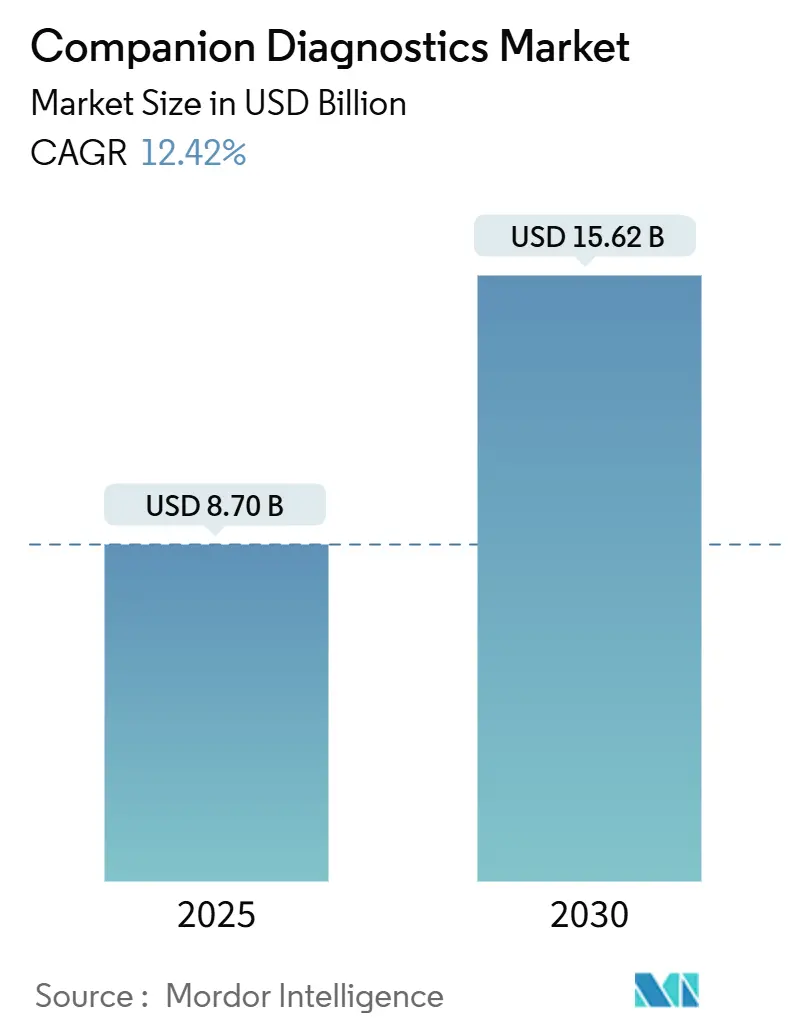

Размер рынка оценивается в 8,70 млрд долларов США в 2025 году и прогнозируется к расширению до 15,62 млрд долларов США к 2030 году, что отражает CAGR 12,42%. Компаньон-диагностика интегрирует молекулярное тестирование с таргетной терапией, согласовывая диагностическую информацию с оптимальным выбором терапии. Расширяющееся применение прецизионной медицины одновременно смещает инвестиционные приоритеты производителей лекарств и изменяет модели возмещения расходов плательщиками, поскольку разработчики политики признают диагностику как ключевые инструменты сдерживания расходов.

Ключевые выводы отчета

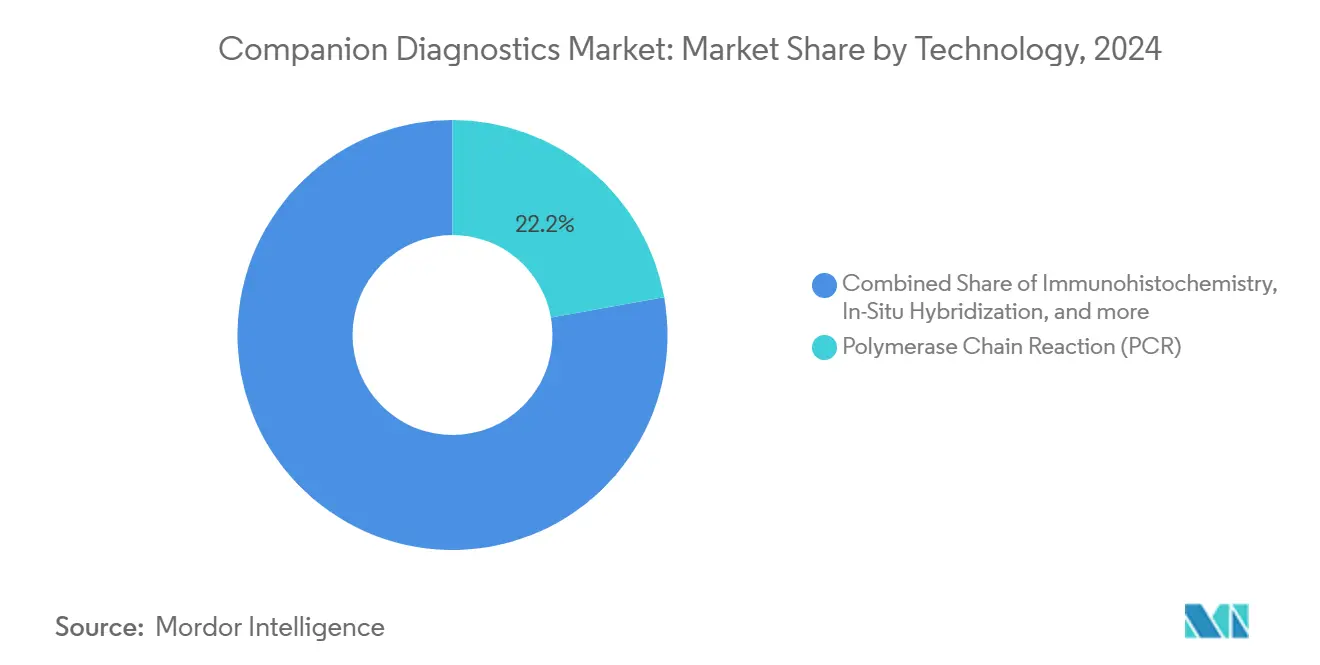

- ПЦР по-прежнему владеет наибольшей долей в 2024 году - 22,2% рыночной доли, тогда как прогнозируется, что компаньон-диагностика опередит альтернативы на основе ПЦР, расширяясь с CAGR 14,3% в период 2025-2030 годов.

- По показаниям ожидается рост меланомы с CAGR 13,6%, тогда как рак легких удерживал 22,5% доли в 2024 году

- Анализы и наборы составляют 66,3% расходов 2024 года, обусловленные их связью один к одному со специфическими запусками препаратов. Однако программно-управляемые интерпретационные платформы представляют самую быстрорастущую категорию продуктов с CAGR 15,8% (2025-2030).

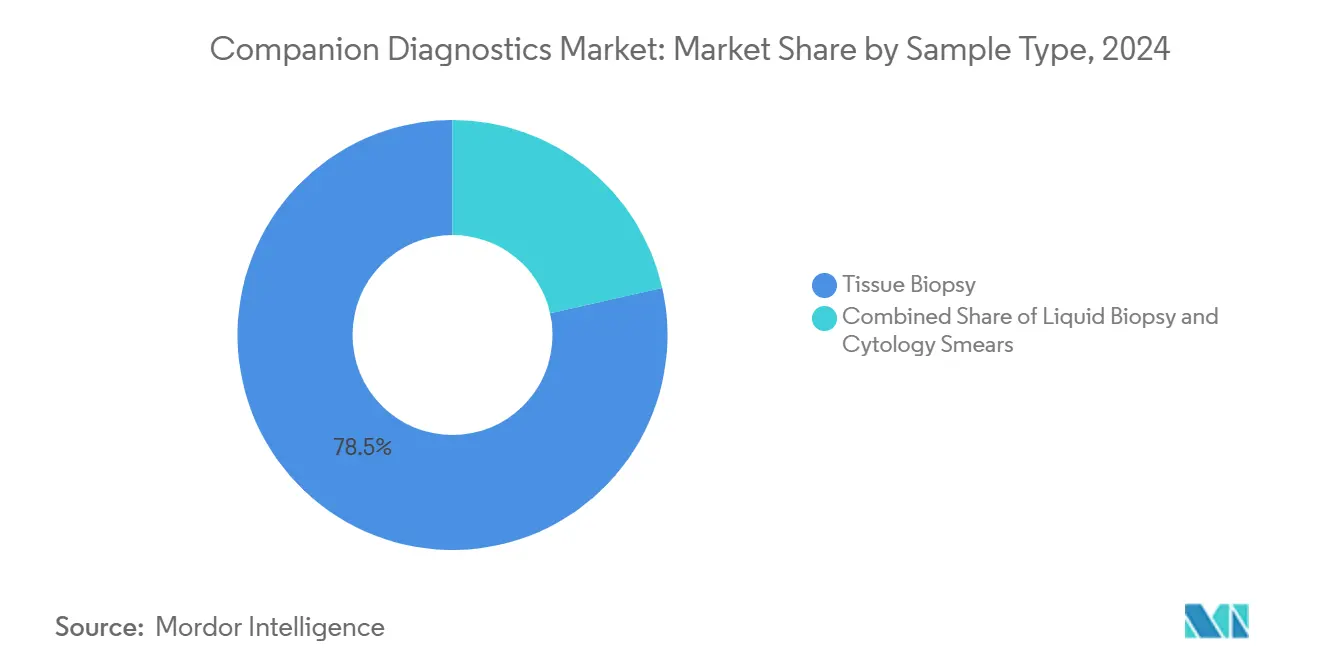

- Биопсия тканей по-прежнему представляет 78,5% объемов 2024 года, поскольку подтверждающая гистология остается регуляторным золотым стандартом. Размер рынка жидкой биопсии прогнозируется к расширению с CAGR 18,9% до 2030 года.

- По конечным пользователям размер рынка компаньон-диагностики CRO готов вырасти с CAGR 13,2% (2025-2030), а фармацевтические и биотехнологические компании удерживали 45,2% доли в 2024 году.

- Северная Америка удерживает 40,4% рыночной доли в 2024 году, а Азиатско-Тихоокеанский регион прогнозируется с CAGR 12,7% с 2025 по 2030 год

Тенденции и аналитика глобального рынка компаньон-диагностики

Анализ воздействия драйверов

| Драйвер | Приблизительное % воздействие на общий CAGR (2025-2030) | Основные затронутые регионы | Временные рамки воздействия |

|---|---|---|---|

| Расширение маркировок препаратов прецизионной медицины | ~+2,0% | Северная Америка, Европа, Япония | Долгосрочно (≥4 лет) |

| Быстрое внедрение жидкой биопсии | ~+1,6% | Глобальные городские онкологические центры; быстрее всего в Азиатско-Тихоокеанском регионе | Среднесрочно (2-4 года) |

| Онкологический пайплайн, сосредоточенный на ADC, требующий мультиплексных платформ CDx | +0.8% | Северная Америка, Европа, Япония | Среднесрочно (2-4 года) |

| Снижающаяся кривая стоимости NGS | ~+1,3% | Общественные онкологические центры в Северной Америке и Западной Европе | Долгосрочно (≥4 лет) |

| Согласование плательщиков с тестами, одобренными FDA | ~+1,1% | США; распространение на Канаду и ССЗ | Краткосрочно (≤2 лет) |

| Интеграция ИИ для интерпретации вариантов | ~+0,7% | Высокопроизводительные референс-лаборатории по всему миру | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Тенденции и аналитика рынка компаньон-диагностики - Быстрое внедрение CDx жидкой биопсии в онкологической практике

Компаньон-диагностика жидкой биопсии переопределяет управление раком, предоставляя минимально инвазивный путь для повторного тестирования, который захватывает гетерогенность опухоли в режиме реального времени. Клиницисты теперь отслеживают эволюцию заболевания через циркулирующую ДНК опухоли, динамически корректируя терапию, а не полагаясь на статичные снимки тканей. Следствием второго порядка является то, что больничные лаборатории должны перекалибровать пропускную способность и логистику холодной цепи для размещения больших объемов анализов на основе крови, влияя на временные рамки распределения капитала по всей линии онкологических услуг. FoundationOne Liquid CDx, получившая множественные одобрения FDA в 2024 году, иллюстрирует регуляторный импульс, который ускоряет рыночное внедрение [1]Управление по контролю за продуктами и лекарствами США - Таблица компаньон-диагностики . Тем не менее чувствительность жидкой биопсии все еще варьируется по стадиям рака и по биологии сброса опухоли, что означает, что поставщики вынуждены принимать гибридные стратегии ткань-плюс-кровь, которые сохраняют диагностическую точность при контроле избыточности тестов.

Достижения в персонализированной медицине и прецизионной онкологии

Компаньон-диагностика переместилась за пределы опциональных дополнений; они являются кодифицированными предпосылками для доступа ко многим таргетным препаратам. FDA перечисляет 168 пар биомаркер-препарат, связанных с одобренными тестами, сигнализируя, что агентства возмещения будут прогрессивно удерживать платежи за курсы терапии, лишенные молекулярного подтверждения. Эта связь направляет фармацевтические компании к совместной разработке тестов раньше в испытаниях Фазы I, сжимая общие временные рамки программы, но увеличивая доклиническую сложность. Немедленный побочный эффект заключается в том, что контрактные исследовательские организации (CRO) расширяют стенды валидации биомаркеров для обеспечения многолетних стратегических аутсорсинговых контрактов, позиционируя себя как де-факто молекулярные привратники для биофармацевтических пайплайнов.

Технологические инновации в диагностических инструментах

Секвенирование следующего поколения (NGS) предоставляет комплексные геномные данные в едином рабочем процессе, при этом прогнозируется рост его сегмента на 14,3% в период с 2025 по 2030 год. Лаборатории наслаивают алгоритмы искусственного интеллекта на выходные данные NGS для сортировки потока вариантов, шаг, который незаметно смещает спрос на диагностическую рабочую силу от технологов влажной лаборатории к специалистам по данным. Это переопределение рабочей силы, выведенное из растущих вакансий в биоинформатике, влияет на университетские учебные планы и стартапы, поддерживаемые венчурным капиталом, которые предоставляют автоматизированные механизмы аннотации. Учитывая, что панели NGS рака легких выявляют действенные мутации у до 65% пациентов, плательщики уже разрабатывают переменные уровни возмещения, связанные с количеством клинически действенных находок, предвещая модели ценообразования на основе стоимости для диагностики.

Растущая распространенность хронических заболеваний

Заболеваемость раком продолжает расти, при этом Американское онкологическое общество прогнозирует приблизительно два миллиона новых случаев в США на 2024 год [2]Европейское агентство лекарственных средств, "Руководство по регулированию диагностики in vitro," Европейское агентство лекарственных средств, ema.europa.eu. Всплеск объема заставляет онкологические центры переосмысливать протоколы сортировки пациентов, признавая, что время оборота диагностики теперь напрямую влияет на время до лечения и, как следствие, на возмещения по показателям качества. Фармацевтические спонсоры отвечают интеграцией компаньон-диагностики раньше для повышения мощности испытаний, признавая, что обогащенные популяции снижают статистический шум. Эта динамика побуждает институциональные наблюдательные советы обновлять язык информированного согласия, поскольку пациенты теперь должны признать, что молекулярное профилирование определяет право на терапию - тонкий, но значимый сдвиг в дискурсе автономии.

Анализ воздействия ограничений

| Ограничение | (~) % торможение общего CAGR (2025-2030) | Основные затронутые регионы | Временные рамки воздействия |

|---|---|---|---|

| Высокие расходы на разработку (50-100 млн долларов США) | ~-1,8% | Универсально; наиболее остро на развивающихся рынках | Долгосрочно (≥4 лет) |

| Регуляторные узкие места IVDR | ~-1,3% | Европейский союз | Среднесрочно (2-4 года) |

| Переменная чувствительность анализов при опухолях с низким ctDNA | ~-0,9% | Глобально; наивысшее воздействие в программах ранней стадии онкологии | Краткосрочно (≤2 лет) |

| Непоследовательное возмещение за пределами основных рынков | ~-0,8% | Латинская Америка, части ASEAN, Восточная Европа | Долгосрочно (≥4 лет) |

| Нехватка рабочей силы в биоинформатике | ~-0,4% | Быстро масштабирующиеся лаборатории в Азиатско-Тихоокеанском регионе и MENA | Среднесрочно (2-4 года) |

| Источник: Mordor Intelligence | |||

Высокие расходы на разработку

Разработка компаньон-диагностики может потребовать 50-100 млн долларов США и 3-5 лет, что определяет диагностику как долгосрочные капитальные проекты. Небольшие фирмы все чаще связывают свои судьбы с альянсами крупных фармацевтических компаний, торгуя долями в капитале за финансирование развития. Следствием второго порядка является консолидация портфелей интеллектуальной собственности: поскольку крупные компании поглощают права на устройства, свобода действий для новичков сужается. Этот сжимающийся IP-ландшафт подталкивает венчурных инвесторов отдавать предпочтение платформенным компаниям с расширяемыми меню анализов, а не концепциям одного маркера, незаметно мигрируя венчурные доллары от нишевых биомаркеров к масштабируемым решениям, управляемым информатикой.

Строгие регуляторные политики

Регулирование диагностики in vitro (IVDR) Европейского союза ввело обязательные консультации уведомленного органа и Европейского агентства лекарственных средств для компаньон-диагностики в 2022 году [3]Американское онкологическое общество, "Факты и цифры рака 2024," Американское онкологическое общество, cancer.org. Поскольку полностью назначены только несколько органов, очереди на рассмотрение удлиняются, вынуждая фирмы перенаправлять последовательность запусков сначала в США или Японию. Как побочный эффект, европейские онкологи могут испытывать задержанный доступ к новым тестам, поднимая этические дебаты о географическом равенстве в онкологической помощи. В США пилотный проект FDA, который публично размещает характеристики производительности тестов, катализировал прозрачность, но одновременно выставляет неэффективные анализы, создавая репутационный риск для диагностических фирм и обостряя scrutiny покупателей.

Сегментный анализ

Сегментный анализ Технология: NGS нарушает традиционные парадигмы тестирования

ПЦР по-прежнему владеет наибольшей долей в 2024 году - 22,2% рыночной доли, однако ожидается, что NGS опередит все другие технологии. Размер рынка NGS в компаньон-диагностике прогнозируется к опережению альтернатив на основе ПЦР, расширяясь с CAGR 14,3% в период 2025-2030 годов. Больничные закупочные комитеты все чаще проводят анализы совокупной стоимости владения, которые показывают, что высокая пропускная способность образцов компенсирует более высокие расходные расходы NGS в течение трехлетнего окна амортизации. Следовательно, поставщики инструментов теперь связывают аналитическое программное обеспечение в контракты реагентов, соглашение, которое смещает признание доходов от разовых продаж оборудования к повторяющимся потокам услуг - изменяя видимость квартальных доходов.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Показания: меланома появляется как граница роста

Компаньон-диагностика меланомы захватит ускорение рыночной доли до CAGR 13,6% до 2030 года по мере распространения комбинаций иммунотерапии. Нисходящее воздействие заключается в том, что дерматологические клиники должны тесно координироваться с молекулярными лабораториями для обеспечения быстрого рефлекторного тестирования, эффективно смешивая два исторически разделенных клинических силоса. Эта интеграция заставляет поставщиков электронных медицинских карт адаптировать модули ввода заказов для размещения рефлекторных молекулярных панелей, IT-корректировка, которая, хотя незначительна на поверхности, представляет заметную административную инвестицию в системах здравоохранения.

Продукция и услуги: программные решения ускоряют рост

Анализы и наборы составляют 66,3% расходов 2024 года, обусловленные их связью один к одному со специфическими запусками препаратов. Однако программно-управляемые интерпретационные платформы представляют самую быстрорастущую категорию продуктов с CAGR 15,8% (2025-2030). Диагностическая точность зависит от пайплайнов классификации вариантов, которые теперь подвержены непрерывным обновлениям машинного обучения, побуждая регуляторов созерцать контроль изменений алгоритмов после выхода на рынок. Параллельное деловое следствие появляется: лаборатории могут нести ответственность, если они отклоняют обновления программного обеспечения, которые могли бы существенно улучшить клинические решения, имплицитно вплетая пункты обслуживания программного обеспечения в аудиты аккредитации лабораторий.

Тип образца: жидкая биопсия трансформирует парадигмы тестирования

Биопсия тканей по-прежнему представляет 78,5% объемов 2024 года, поскольку подтверждающая гистология остается регуляторным золотым стандартом. Размер рынка жидкой биопсии прогнозируется к расширению с CAGR 18,9% до 2030 года. Онкологические практики уже перераспределяют персонал флеботомии для размещения всплеска, незаметно увеличивая спрос на устройства обработки крови в пункте оказания помощи. Лаборатории, которые исторически специализировались на гистопатологии тканей, теперь должны инвестировать в системы экстракции ДНК плазмы, создавая напряжение операционных расходов, которое влияет на циклы капитального бюджета.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

Конечный пользователь: CRO появляются как стратегические партнеры

Размер рынка компаньон-диагностики CRO готов вырасти с CAGR 13,2% (2025-2030). Их широта опыта валидации биомаркеров позволяет небольшим биотех-компаниям получать доступ к регуляторным путям, которые иначе были бы запретительными. Это позиционирование дает CRO рычаг для ведения переговоров о моделях комиссий разделения риска, связанных с вехами испытаний, смещая их от поставщиков услуг к квази-партнерам по развитию - нюанс, который изменяет признание доходов и может улучшить стабильность маржи.

Географический анализ

Северная Америка удерживает 40,4% рыночной доли в 2024 году. Политика UnitedHealthcare по покрытию компаньон-диагностики, одобренной FDA, при сопоставлении с соответствующим препаратом сигнализирует об одобрении плательщика, которое напрямую влияет на скорость внедрения. Выведенным результатом является то, что частные страховщики за пределами зонтика UnitedHealthcare могут подражать политике, чтобы остаться конкурентоспособными, приводя к каскаду, который может стабилизировать ставки возмещения тестов в масштабе отрасли. [4]UnitedHealthcare, "Сводка покрытия: молекулярная диагностика и генетическое тестирование," UnitedHealthcare, uhc.com

Азиатско-Тихоокеанский регион прогнозируется с CAGR 12,7% с 2025 по 2030 год. Поддерживаемая правительством Японии программа геномного профилирования рака (CGP) прогнозирует рынок CGP в 54 миллиарда иен к 2035 году, побуждая отечественные лаборатории масштабировать мощности секвенирования. Эта правительственная приверженность устанавливает прецедент, который соседние страны могут повторить, гармонизируя регуляторные ожидания и стимулируя трансграничное зачисление в клинические испытания, что ускоряет накопление данных в недостаточно изученных азиатских популяциях.

Среда регулирования диагностики in vitro в Европе побуждает компании пересматривать стратегии запуска. Ограниченная мощность уведомленных органов усиливает риск времени до рынка, заставляя диагностические фирмы рассматривать централизованные модели тестирования как временные решения. Такая централизация может непреднамеренно укрепить избранные референс-лаборатории, создавая квази-олигополию, которая могла бы повлиять на динамику ценообразования, как только объемы тестов достигнут пика.

Конкурентная среда

Конкурентная среда сочетает диверсифицированных игроков, таких как Roche, с гибкими специалистами, такими как Guardant Health. Стратегические соглашения о совместной разработке остаются ключевыми: портфель из более чем 200 фармацевтических коллабораций Roche закрепляет свою диагностику во многих протоколах клинических испытаний, обеспечивая почти автоматическое внедрение при коммерческом запуске. Тонкий конкурентный вектор появляется вокруг владения данными; компании, которые контролируют большие реальные геномные наборы данных, могут быстрее улучшать предиктивные алгоритмы, предоставляя им итеративное преимущество, которое вряд ли будет повторено конкурентами только реагентов.

Лидеры отрасли компаньон-диагностики

-

Qiagen NV

-

Agilent Technologies Inc.

-

Abbott

-

Biomerieux

-

F. Hoffmann-La Roche Ltd

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Последние разработки отрасли

- Январь 2025: Roche получила расширение маркировки FDA для антитела PATHWAY anti-HER2/neu для включения HR-положительного, HER2-ультранизкого метастатического рака молочной железы

- Декабрь 2024: PD-L1 IHC 28-8 pharmDx от Agilent получил сертификацию EU IVDR.

- Ноябрь 2024: Roche получила маркировку CE для анализа VENTANA FOLR1 RxDx.

Глобальный отчет о рынке компаньон-диагностики Область применения

Согласно области применения отчета, тесты компаньон-диагностики предоставляют информацию, необходимую для безопасного и эффективного использования соответствующего лекарственного или биологического продукта.

Рынок компаньон-диагностики сегментирован по технологиям, показаниям и географии. Сегмент технологий разделен на иммуногистохимию (IHC), полимеразную цепную реакцию (PCR), гибридизацию in-situ (ISH), ПЦР в режиме реального времени (RT-PCR), генное секвенирование и другие технологии. Сегмент показаний разделен на рак легких, рак молочной железы, колоректальный рак, лейкемию, меланому и другие показания. Отчет также покрывает оценочные размеры рынка и тенденции для 17 стран в основных регионах мира. Отчет предлагает стоимость в долларах США для этих сегментов.

| Иммуногистохимия (IHC) |

| Полимеразная цепная реакция (PCR) |

| ПЦР в режиме реального времени (RT-PCR) |

| Гибридизация in-situ (ISH) |

| Секвенирование следующего поколения / генное секвенирование (NGS) |

| Другие технологии |

| Рак легких |

| Рак молочной железы |

| Колоректальный рак |

| Лейкемия |

| Меланома |

| Рак желудка |

| Рак простаты |

| Другие показания |

| Анализы и наборы |

| Инструменты и анализаторы |

| Программное обеспечение и услуги |

| Биопсия тканей |

| Жидкая биопсия |

| Цитологические мазки |

| Фармацевтические и биотехнологические компании |

| Контрактные исследовательские организации (CRO) |

| Клинические референс-лаборатории |

| Больницы и онкологические центры |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток | ССЗ |

| ЮАР | |

| Остальная часть Ближнего Востока | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная часть Южной Америки |

| По технологиям | Иммуногистохимия (IHC) | |

| Полимеразная цепная реакция (PCR) | ||

| ПЦР в режиме реального времени (RT-PCR) | ||

| Гибридизация in-situ (ISH) | ||

| Секвенирование следующего поколения / генное секвенирование (NGS) | ||

| Другие технологии | ||

| По показаниям | Рак легких | |

| Рак молочной железы | ||

| Колоректальный рак | ||

| Лейкемия | ||

| Меланома | ||

| Рак желудка | ||

| Рак простаты | ||

| Другие показания | ||

| По продукции и услугам | Анализы и наборы | |

| Инструменты и анализаторы | ||

| Программное обеспечение и услуги | ||

| По типу образца | Биопсия тканей | |

| Жидкая биопсия | ||

| Цитологические мазки | ||

| По конечному пользователю | Фармацевтические и биотехнологические компании | |

| Контрактные исследовательские организации (CRO) | ||

| Клинические референс-лаборатории | ||

| Больницы и онкологические центры | ||

| По географии | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток | ССЗ | |

| ЮАР | ||

| Остальная часть Ближнего Востока | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная часть Южной Америки | ||

Ключевые вопросы, отвеченные в отчете

Каков размер рынка компаньон-диагностики?

Ожидается, что размер рынка компаньон-диагностики достигнет 8,70 млрд долларов США в 2025 году и будет расти со среднегодовым темпом роста 12,42% до 15,62 млрд долларов США к 2030 году.

Каков текущий размер рынка компаньон-диагностики?

В 2025 году ожидается, что размер рынка компаньон-диагностики достигнет 8,70 млрд долларов США.

Кто являются ключевыми игроками на рынке компаньон-диагностики?

Qiagen NV, Agilent Technologies Inc., Abbott, Biomerieux и F. Hoffmann-La Roche Ltd являются основными компаниями, работающими на рынке компаньон-диагностики.

Какой регион является самым быстрорастущим на рынке компаньон-диагностики?

По оценкам, Азиатско-Тихоокеанский регион будет расти с наивысшим CAGR в прогнозный период (2025-2030).

Какой регион имеет наибольшую долю на рынке компаньон-диагностики?

В 2025 году Северная Америка составляет наибольшую рыночную долю на рынке компаньон-диагностики.

Какие годы охватывает данный рынок компаньон-диагностики, и каков был размер рынка в 2024 году?

В 2024 году размер рынка компаньон-диагностики был оценен в 7,62 млрд долларов США. Отчет покрывает исторический размер рынка компаньон-диагностики за годы: 2019, 2020, 2021, 2022, 2023 и 2024. Отчет также прогнозирует размер рынка компаньон-диагностики на годы: 2025, 2026, 2027, 2028, 2029 и 2030.

Последнее обновление страницы: