Размер и доля рынка трансплантационной диагностики

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

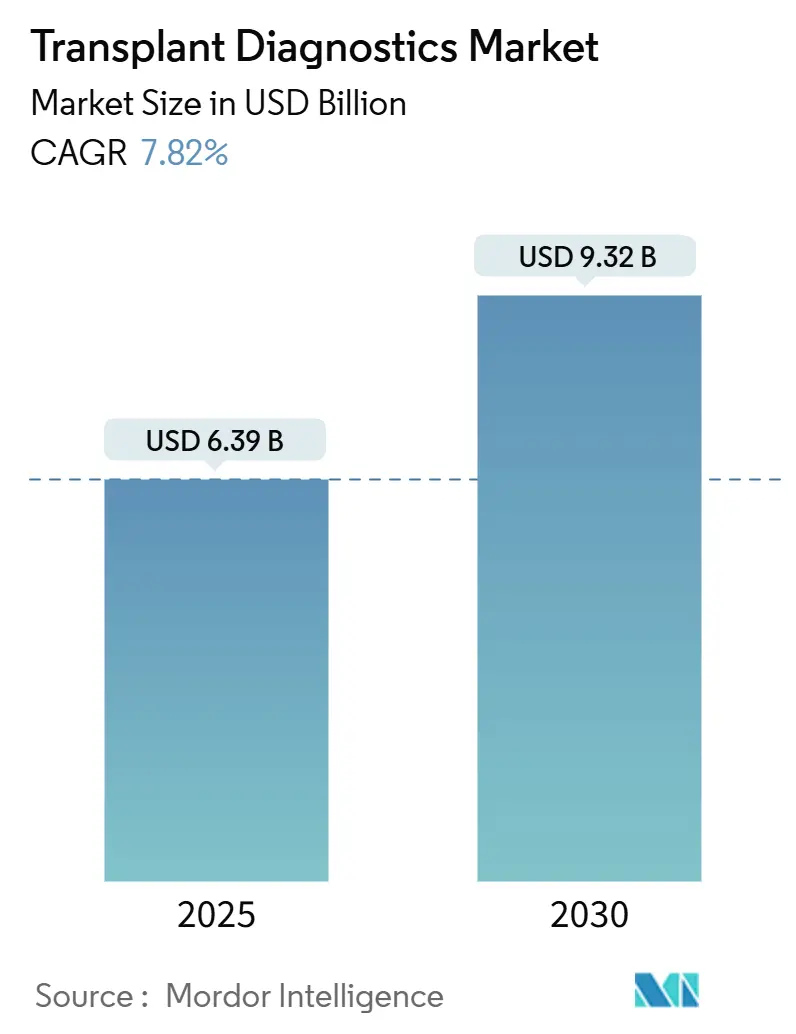

| Размер Рынка (2025) | 6.39 Миллиардов долларов США |

| Размер Рынка (2030) | 9.32 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 7.82% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка трансплантационной диагностики от Mordor Intelligence

Размер рынка трансплантационной диагностики составляет 6,39 млрд долларов США в 2025 году, и прогнозируется его достижение 9,32 млрд долларов США к 2030 году при темпе роста 7,82%. Устойчивые объемы трансплантаций, быстрое внедрение NGS, поддержка принятия решений на основе ИИ и признание платежными системами персонализированной медицины совместно поддерживают двузначную динамику доходов крупных лабораторий и поставщиков наборов. Высокоразрешающее HLA-секвенирование обеспечивает решающие преимущества в сроках выполнения и аллельном разрешении, поощряя модели закупок с оплатой за использование, которые снижают капитальные барьеры для небольших программ. Потребление реагентов остается сильным, поскольку NGS-процессы требуют валидированных наборов для подготовки библиотек, в то время как прогностическое dd-cfDNA наблюдение вытесняет инвазивные биопсии в рутинном наблюдении. Конкурентная интенсивность растет, поскольку крупные диагностические компании и специалисты по трансплантации соревнуются в интеграции аналитики, автоматизации и цифровой патологии в единые предложения.

Ключевые выводы отчета

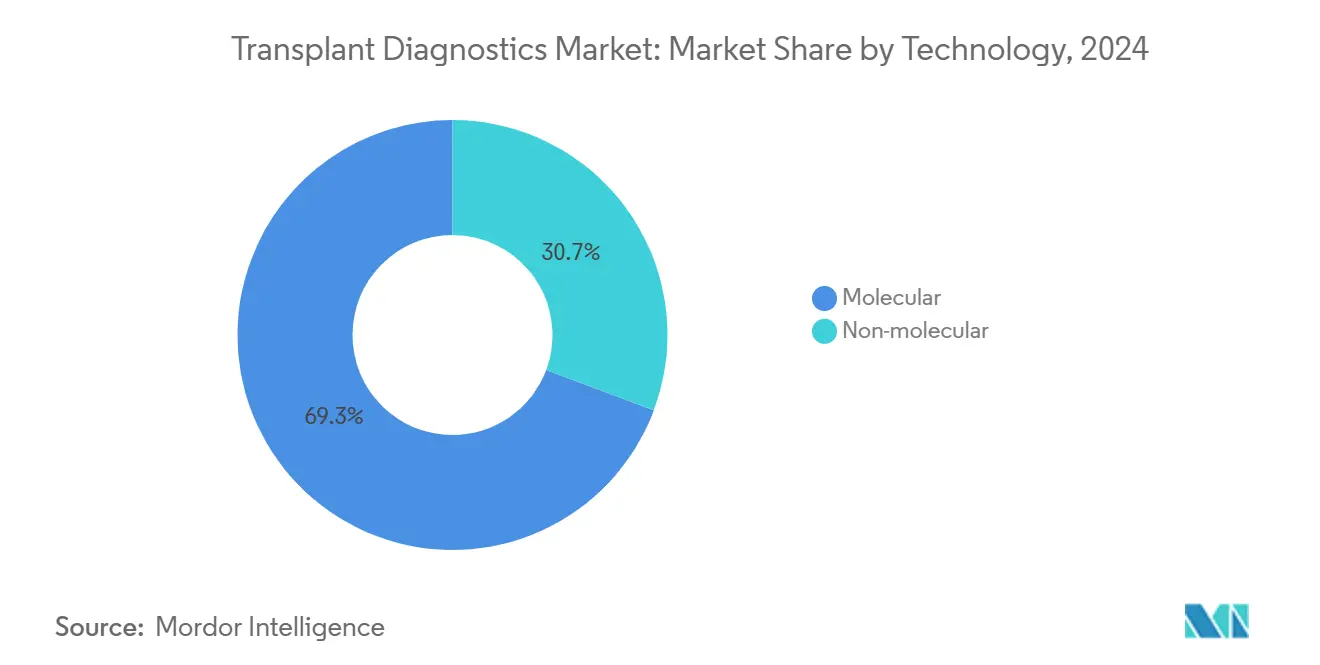

- По технологиям молекулярные платформы лидировали с 69,35% доли рынка трансплантационной диагностики в 2024 году.

- По продуктам реагенты и расходные материалы составили 65,53% выручки в 2024 году; программное обеспечение и аналитика расширяются со среднегодовым темпом роста 13,85% до 2030 года.

- По типу трансплантации солидные органы удерживали 76,62% доли в 2024 году, в то время как процедуры со стволовыми клетками растут со среднегодовым темпом роста 10,52%.

- По применению диагностический сегмент составил 80,82% выручки 2024 года; исследовательский сегмент прогнозируется к росту со среднегодовым темпом роста 11,61% до 2030 года.

- По конечным пользователям больницы и трансплантационные центры захватили 54,82% выручки в 2024 году; академические и исследовательские институты демонстрируют самые быстрые темпы роста 12,61%.

- По географии Северная Америка доминировала с долей 42,82% в 2024 году, в то время как Азиатско-Тихоокеанский регион продвигается со среднегодовым темпом роста 11,61%.

Тенденции и аналитика глобального рынка трансплантационной диагностики

Анализ влияния драйверов

| Драйвер | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Растущие объемы трансплантаций (солидные органы и клеточная терапия) | +2.1% | Глобально, с наиболее сильным влиянием в Северной Америке и Азиатско-Тихоокеанском регионе | Средний срок (2-4 года) |

| Переход к NGS-основанному HLA и dd-cfDNA наблюдению | +1.8% | Глобально, возглавляемый Северной Америкой и Европой | Короткий срок (≤ 2 лет) |

| Аренда реагентов + ценообразование за использование от поставщиков | +0.9% | Северная Америка и Европа, расширяется в Азиатско-Тихоокеанский регион | Средний срок (2-4 года) |

| ИИ-ассистированное гистосовместимое сопоставление | +1.2% | Глобально, с ранним внедрением в Северной Америке | Длительный срок (≥ 4 лет) |

| 3D-печатные микроорганы как референсные контроли | +0.4% | Северная Америка и Европа, ориентированные на исследования | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущие объемы трансплантаций (солидные органы и клеточная терапия)

Американские больницы выполнили более 48 000 трансплантаций органов в 2024 году, рост на 3,3%, что отражает более широкие глобальные достижения. Трансплантаты после остановки кровообращения теперь составляют 36% процедур от умерших доноров, расширяя пул реципиентов. Параллельная динамика в трансплантации гемопоэтических стволовых клеток связана с высокоразрешающим HLA-типированием, которое валидирует частично несовпадающих доноров, особенно благоприятствуя этнически разнообразным пациентам. Непрерывное распределение для легких уже подняло показатели трансплантации на 16% в течение 12 месяцев[1]Сеть заготовки и трансплантации органов, "Трансплантации органов превысили 48 000 в 2024 году," optn.transplant.hrsa.gov. Каждое увеличение объема процедур превращается в повышенный спрос на анализы совместимости, послеоперационное наблюдение и продольное наблюдение за отторжением. Следовательно, рынок трансплантационной диагностики регистрирует устойчивое потребление реагентов и большую утилизацию установленной базы.

Переход к NGS-основанному HLA и dd-cfDNA наблюдению

NGS-платформы обеспечивают одновременное высокоразрешающее типирование множественных HLA-локусов через штрихкодирование образцов, повышая пропускную способность при снижении стоимости на аллель. dd-cfDNA анализы теперь сигнализируют о повреждении трансплантата раньше гистологии, с коэффициентами риска 2,56 для повышенных сигналов у реципиентов сердца. Национальные плательщики все больше признают последующую экономию от меньшего количества осложнений биопсии, ускоряя одобрения возмещения. Лаборатории получают гибкость через контракты аренды реагентов, которые объединяют секвенаторы, программное обеспечение и расходные материалы в предсказуемые платежи за образец, стимулируя более широкое внедрение NGS в центрах среднего уровня.

ИИ-ассистированное гистосовместимое сопоставление

Алгоритмы машинного обучения превосходят традиционную оценку в прогнозировании клеточного отторжения, достигая 98% точности сопоставления донор-реципиент в когортах почек. Классификаторы изображений сердечных биопсий, охватывающие 2 900 пациентов, обеспечивают более высокую диагностическую точность, чем методы ручного анализа. Платформы, такие как Smart Match, интегрируют IoT-телеметрию с прогностической аналитикой для обновления решений о распределении в реальном времени. Интеграция ИИ встраивает подписки на программное обеспечение в каждый заказ анализа, открывая каналы повторяющихся доходов и усиливая привязку к поставщику на рынке трансплантационной диагностики.

Аренда реагентов и ценообразование за использование

Меньшие первоначальные капиталовложения поощряют небольшие центры к внедрению продвинутых анализов. Поставщики воспроизводят модели подписки генной терапии, объединяя расходные материалы, обслуживание и аналитику в фиксированные ежемесячные платежи за неограниченные тесты. Такая договоренность сглаживает скачки бюджета и обеспечивает определенность реагентов в периоды пиковой нагрузки. По мере масштабирования лабораториями тестовых меню экономика на образец улучшается, делая прецизионную диагностику доступной за пределами учреждений высшего уровня.

Анализ влияния ограничений

| Ограничение | (~) % влияние на прогноз CAGR | Географическая релевантность | Временные рамки влияния |

|---|---|---|---|

| Высокие затраты на анализы и капитальные вложения | -1.4% | Глобально, особенно затрагивая развивающиеся рынки | Короткий срок (≤ 2 лет) |

| Лоскутное глобальное возмещение | -1.1% | Глобально, с различным региональным влиянием | Средний срок (2-4 года) |

| Препятствия конфиденциальности данных в трансграничных регистрах | -0.7% | Преимущественно Европа и Азиатско-Тихоокеанский регион | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Высокие затраты на анализы и капитальные вложения

Комплексные NGS-системы могут превышать 500 000 долларов США до валидации, в то время как премиальные реагенты достигают 400 долларов США за образец aruplab.com. Надзор FDA за лабораторно-разработанными тестами добавляет расходы на соответствие около 1,29 млрд долларов США за 10 лет[2]Управление по санитарному надзору за качеством пищевых продуктов и медикаментов, "Анализ регулятивного влияния лабораторно-разработанных тестов," fda.gov. Лаборатории с ограниченной пропускной способностью борются с амортизацией этих расходов, стимулируя консолидацию в сторону высокообъемных референс-центров. Давление затрат также влияет на dd-cfDNA анализы, где графики платежей плательщиков отстают от аналитической сложности, задерживая широкое внедрение в условиях с низким доходом.

Лоскутное глобальное возмещение

Решение Medicare по AlloSure и AlloMap подчеркнуло, как колебания покрытия могут перестроить траектории спроса за одну ночь. Европа требует многолетние клинические досье для новых тестов, продлевая сроки выхода на рынок и повышая затраты на генерацию доказательств. Ограничения GDPR уже сократили исследования на основе регистров на 46,9%, замедляя валидацию биомаркеров, которая лежит в основе заявок на возмещение. Эти расхождения фрагментируют глобальную коммерческую дорожную карту и препятствуют единообразному масштабированию предложений рынка трансплантационной диагностики.

Сегментный анализ

По технологиям: молекулярные платформы расширяют доминирование

Молекулярные анализы захватили 69,35% доли рынка трансплантационной диагностики в 2024 году благодаря непревзойденному аллельному разрешению и мультиплексной способности. Среднегодовой темп роста сегмента 7,9% до 2030 года выигрывает от лабораторной автоматизации, которая консолидирует экстракцию, подготовку библиотек и секвенирование на унифицированных системах, сокращая практическое время. Дополнительные немолекулярные тесты, такие как проточно-цитометрический кросс-матч, остаются незаменимыми для срочного распределения от умерших доноров, растущие со среднегодовым темпом роста 12,25% на специализированных применениях.

Усовершенствования платформ теперь объединяют NGS-чтения с ИИ-основанной импутацией для согласования неоднозначных аллелей, повышая достоверность вызовов в недостаточно секвенированных регионах. dd-cfDNA наборы, наслоенные на те же секвенаторы, повышают потребление реагентов на эпизод пациента, увеличивая размер рынка трансплантационной диагностики для молекулярных рабочих процессов. Внешние программы квалификации, охватывающие 19 лет бенчмаркинга, показывают устойчиво возрастающую согласованность генотипов, подчеркивая зрелость технологии.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По продуктам: цифровая аналитика ускоряется

Реагенты и расходные материалы остались якорем выручки с долей 65,53% в 2024 году, поскольку каждый NGS-прогон потребляет штрихкодированные праймеры, полимеразы и зонды захвата. Однако ожидается, что программное обеспечение и аналитика покажут среднегодовой темп роста 13,85%, расширяя размер рынка трансплантационной диагностики для цифровых услуг, поскольку алгоритмы автоматизируют QC, фазирование и клиническую отчетность.

Облачные платформы сокращают потребности в локальной инфраструктуре и поддерживают базы данных вариантов в реальном времени, которые обновляются с каждой глобальной подачей аллеля. Инструменты смещаются к аренде на основе использования, перераспределяя капитальные расходы в операционные бюджеты и сдерживая рост оборудования. Поставщики объединяют лицензии ИИ с наборами реагентов, встраивая подписки на данные в каждый цикл анализа для захвата повторяющихся доходов.

По типу трансплантации: процедуры со стволовыми клетками растут

Программы солидных органов представляли 76,62% глобальной выручки в 2024 году, опираясь на нагрузки случаев почек и печени, которые требуют высокочастотного мониторинга. Трансплантация стволовых клеток, однако, демонстрирует среднегодовой темп роста 10,52% до 2030 года, поскольку несовпадающие неродственные доноры достигают паритета выживаемости с полностью совпадающими источниками[3]Селена Ю, "HLA-типирование для HSCT: новые исследования указывают на расширенную совместимость пациентов," Cell & Gene, cellandgene.com.

Расширенные критерии интенсифицируют объемы тестирования, поскольку каждое частичное совпадение требует более глубокого аллельного допроса плюс наблюдение химеризма. Успехи ксенотрансплантации, включая 10-дневную функцию свиной печени без отторжения, предвещают новые анализы совместимости, которые диверсифицируют рынок трансплантационной диагностики.

По применению: исследовательские конвейеры стимулируют инновации

Клиническая диагностика генерировала 80,82% выручки в 2024 году, охватывая предимплантационное типирование, виртуальный кросс-матч и продольный мониторинг отторжения. Исследовательское использование растет со среднегодовым темпом роста 11,61%, поскольку биопечатные тканевые модели, органоиды и аналитика внеклеточных везикул требуют ультрачувствительного секвенирования для иммунного профилирования.

Проекты, финансируемые грантами, все чаще закупают мульти-омные рабочие процессы, которые интегрируют одноклеточную RNA-seq с HLA-генотипированием. Эти исследования стимулируют дополнительный спрос на расходные материалы и инкубируют биомаркеры, которые в конечном итоге переходят в клинические панели, постоянно увеличивая рынок трансплантационной диагностики.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По конечным пользователям: академические центры лидируют в кривых внедрения

Больницы и специализированные трансплантационные центры сохранили долю 54,82% в 2024 году, поскольку решения на месте оказания помощи зависят от внутрилабораторных лабораторий. Академические и исследовательские институты расширяются со среднегодовым темпом роста 12,61%, поскольку они сочетают оказание помощи с испытаниями персонализированной медицины, которые требуют высокосложных анализов.

Независимые референс-лаборатории собирают переполняющие образцы и удовлетворяют регулятивную сложность для небольших общественных больниц, усиливая тенденции консолидации. Полностью автоматизированные "темные лаборатории", работающие 24/7 с роботизированной загрузкой образцов, появляются в ведущих учреждениях, сигнализируя о следующем скачке производительности для рынка трансплантационной диагностики.

Географический анализ

Северная Америка удерживала 42,82% глобальной выручки в 2024 году благодаря комплексным политикам Medicare, 48 000 процедур трансплантации и плотным сетям центров, которые регулярно развертывают dd-cfDNA мониторинг. Широкое внедрение ИИ-анализаторов и ранние решения по возмещению поддерживают премии за единичную цену в средних однозначных числах. Регулирование FDA лабораторно-разработанных тестов может ущемить небольшие учреждения, провоцируя аутсорсинг в национальные референс-лаборатории, которые командуют масштабными эффективностями.

Европа представляет зрелую инфраструктуру с гармонизированными схемами качества; однако GDPR ограничивает обмен данными редких аллелей, усложняя дизайн мультицентровых исследований и замедляя валидацию биомаркеров. Органы оценки медицинских технологий часто запрашивают расширенные данные клинических исходов, продлевая периоды окупаемости для поставщиков. Тем не менее, старение населения и растущие списки ожидания солидных органов поддерживают устойчивые объемы тестов.

Азиатско-Тихоокеанский регион регистрирует самое быстрое расширение со среднегодовым темпом роста 11,61%, поскольку Япония пионерит готовность к генетически отредактированной ксенотрансплантации, а Индия масштабирует трансплантационную мощность с показателями однолетней выживаемости 85-90%. Правительства инвестируют в местную биопечать и производство NGS для смягчения зависимости от импорта, повышая доступность реагентов. Разнообразные HLA-профили в крупных популяциях дополнительно повышают спрос на высокоразрешающее генотипирование, расширяя рынок трансплантационной диагностики.

Конкурентный ландшафт

Сектор демонстрирует умеренную концентрацию с диагностическими конгломератами и специалистами по трансплантации, борющимися за долю. Abbott, Roche и Thermo Fisher используют многосегментные портфели для поставки инструментов, реагентов и информационных пакетов, которые встраивают их в больничные лаборатории. CareDx и Natera поддерживают эксклюзивность трансплантации, демонстрируя 30% рост выручки в 2024 году на расширенных показаниях AlloSure и победах плательщиков.

Стратегические поглощения интенсифицируются: Werfen приобрел Omixon за 25 млн долларов США для расширения своей NGS-франшизы, в то время как Quest Diagnostics купил активы тестирования почек Fresenius для увеличения охвата больниц. Поставщики дифференцируются, сочетая расходные материалы с ИИ-панелями управления, которые интерпретируют иммунологический риск и связываются напрямую с электронными медицинскими записями. Биоинформационные портфели генерируют дополнительную выручку от подписок и повышают затраты на переключение.

Предстоящие перестановки маячат, поскольку Becton Dickinson исследует дивестицию своего диагностического подразделения стоимостью 3,4 млрд долларов США, потенциально позволяя нишевым игрокам консолидировать специализированные линии анализов. Возможности белого пространства сохраняются в развивающихся экономиках, персонализированной иммунологии, усиленной ИИ, и тестировании совместимости ксенотрансплантации. Поставщики, которые гармонизируют секвенирование, цифровую патологию и прогностическую аналитику в рамках безопасных облачных платформ, готовы ускорить прирост доли на рынке трансплантационной диагностики.

Лидеры индустрии трансплантационной диагностики

-

Abbott Laboratories

-

Biomérieux SA

-

Qiagen NV

-

F Hoffman La Roche AG

-

Bio-Rad Laboratories, Inc.

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние развития индустрии

- Март 2025: CareDx запустил педиатрические анализы AlloSure Heart и kidney-plus-pancreas AlloSure Kidney после одобрения в Нью-Йорке, расширив свой dd-cfDNA портфель.

- Февраль 2025: Quest Diagnostics согласился приобрести активы тестирования почек Fresenius Medical Care, усиливая свой охват трансплантационной диагностики.

Объем глобального отчета по рынку трансплантационной диагностики

Согласно области отчета, трансплантационная диагностика - это тесты, выполняемые до перемещения/трансплантации донорского органа пациенту-реципиенту. Трансплантационная диагностика необходима для оценки различных аспектов, связанных с трансплантацией во время пре-, пери- и посттрансплантации. Рынок трансплантационной диагностики сегментирован по технологиям (молекулярные и немолекулярные), продуктам (инструмент, реагент и программное обеспечение), типу трансплантации (солидный орган, стволовая клетка и мягкие ткани), применению (диагностика и исследования) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Ближний Восток и Африка, и Южная Америка). Отчет по рынку также охватывает оценочные размеры рынка и тенденции для 17 различных стран в основных регионах глобально. Отчет предлагает стоимость (в млн долларов США) для вышеупомянутых сегментов.

| Молекулярные | ПЦР-основанные молекулярные анализы |

| Секвенирование-основанные молекулярные анализы | |

| Немолекулярные |

| Инструменты |

| Реагенты и расходные материалы |

| Программное обеспечение / аналитика |

| Солидный орган |

| Стволовая клетка / костный мозг |

| Мягкие ткани |

| Диагностическое |

| Исследовательское |

| Независимые референс-лаборатории |

| Больницы и трансплантационные центры |

| Академические и исследовательские институты |

| Северная Америка | США |

| Канада | |

| Мексика | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Остальная Европа | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Индия | |

| Южная Корея | |

| Австралия | |

| Остальная часть Азиатско-Тихоокеанского региона | |

| Ближний Восток и Африка | GCC |

| Южная Африка | |

| Остальная часть Ближнего Востока и Африки | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка |

| По технологиям | Молекулярные | ПЦР-основанные молекулярные анализы |

| Секвенирование-основанные молекулярные анализы | ||

| Немолекулярные | ||

| По продуктам | Инструменты | |

| Реагенты и расходные материалы | ||

| Программное обеспечение / аналитика | ||

| По типу трансплантации | Солидный орган | |

| Стволовая клетка / костный мозг | ||

| Мягкие ткани | ||

| По применению | Диагностическое | |

| Исследовательское | ||

| По конечным пользователям | Независимые референс-лаборатории | |

| Больницы и трансплантационные центры | ||

| Академические и исследовательские институты | ||

| География | Северная Америка | США |

| Канада | ||

| Мексика | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия | ||

| Остальная часть Азиатско-Тихоокеанского региона | ||

| Ближний Восток и Африка | GCC | |

| Южная Африка | ||

| Остальная часть Ближнего Востока и Африки | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

Ключевые вопросы, отвеченные в отчете

Какова текущая стоимость рынка трансплантационной диагностики?

Размер рынка трансплантационной диагностики составляет 6,39 млрд долларов США в 2025 году и прогнозируется достичь 9,32 млрд долларов США к 2030 году при среднегодовом темпе роста 7,82%.

Какой технологический сегмент лидирует по выручке?

Молекулярные анализы доминируют с долей рынка 69,35% в 2024 году благодаря клинической точности секвенирования следующего поколения.

Почему диагностика стволовых клеток растет быстрее, чем тестирование солидных органов?

Расширенные критерии HLA-сопоставления теперь валидируют частично несовпадающих доноров, стимулируя среднегодовой темп роста 10,52% для диагностики трансплантации стволовых клеток.

Какой регион расширяется быстрее всего?

Азиатско-Тихоокеанский регион демонстрирует самый быстрый рост со среднегодовым темпом роста 11,61% благодаря быстрому расширению трансплантационных программ и государственным инвестициям в персонализированную медицину.

Как поставщики снижают капитальные барьеры для небольших центров?

Модели аренды реагентов и оплаты за использование объединяют секвенаторы, расходные материалы и программное обеспечение в предсказуемые операционные платежи, позволяя больницам среднего уровня внедрять NGS-рабочие процессы без больших первоначальных покупок.

Последнее обновление страницы: